Größe und Marktanteil des Facility-Management-Markts Südafrika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

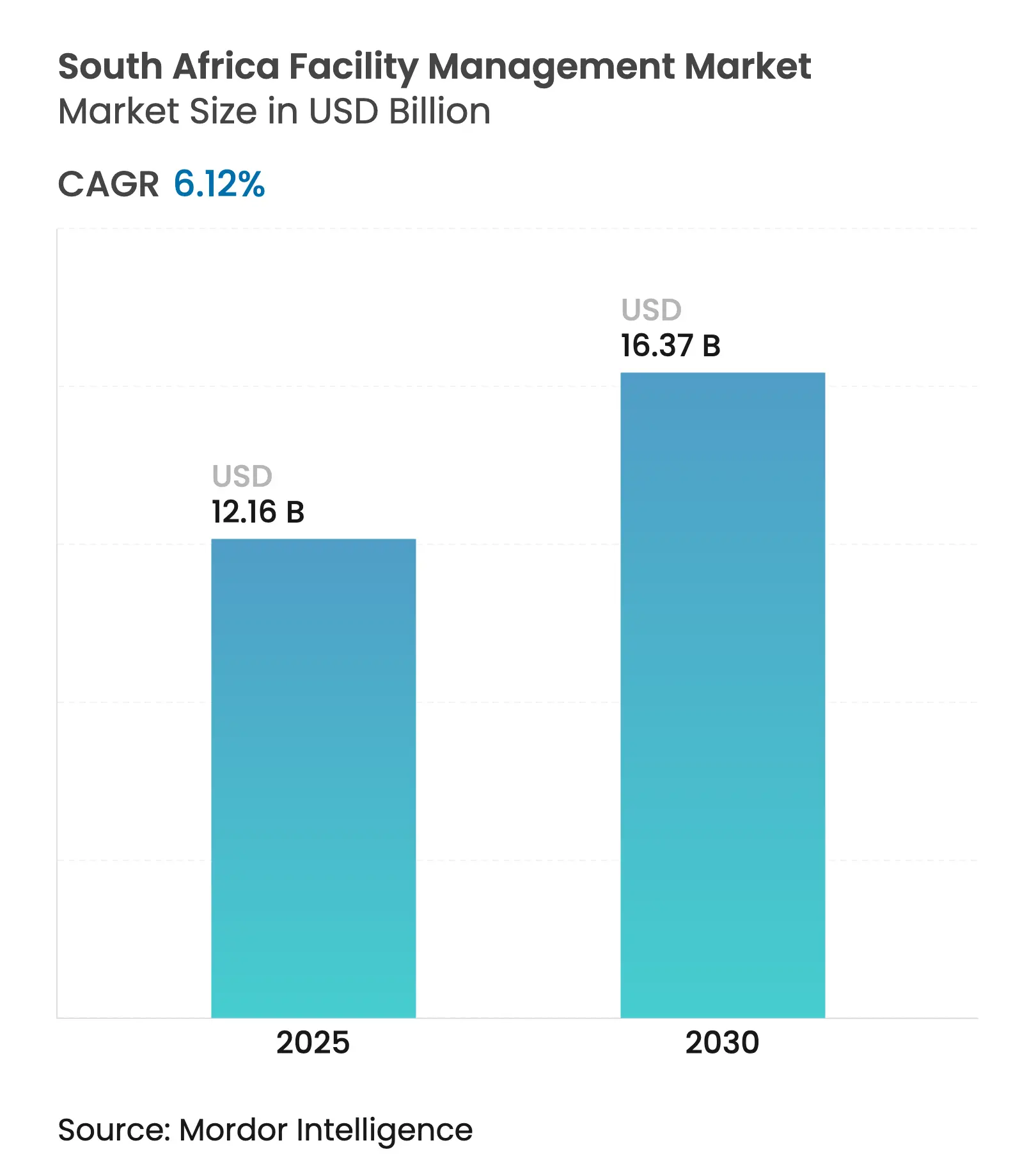

| Marktgröße (2025) | 12.16 Milliarden US-Dollar |

| Marktgröße (2030) | 16.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Facility-Management-Markts Südafrika von Mordor Intelligence

Die Größe des Facility-Management-Markts in Südafrika beläuft sich im Jahr 2025 auf 12,16 Milliarden USD und wird voraussichtlich bis 2030 auf 16,37 Milliarden USD anwachsen, was einer CAGR von 6,12 % im Zeitraum 2025–2030 entspricht. Eine Kombination aus öffentlichen Infrastrukturausgaben, steigenden Energiekosten und beschleunigter digitaler Transformation bildet die Grundlage dieser Wachstumsdynamik und positioniert das Facility Management als eine kritische Stützbranche für die wirtschaftliche Erholung. Staatliche Zusagen, mehr als 54 Milliarden USD in Transport-, Energie- und Wasserprojekte zu investieren, erweitern den Chancenpool für Dienstleistungsanbieter [1]Xinhua, „Südafrika plant Ausgaben von über 54 Milliarden USD für Infrastruktur in den nächsten 3 Jahren”, ENGLISH.NEWS.CN. Der Druck durch Lastabwürfe treibt gleichzeitig die Nachfrage nach integrierten Energiemanagelösungen an, während Vorschriften für grünes Bauen Investitionen in hocheffiziente MEP- und HVAC-Dienstleistungen fördern. Parallel dazu erweitern Hyperscale-Rechenzentrum-Projekte unter der Führung von Teraco und Equinix den adressierbaren Markt und fördern die Spezialisierung auf unternehmenskritische Facility-Management-Kompetenzen. Fragmentierter Wettbewerb, Fachkräftemangel und verschärfte Arbeitsvorschriften dämpfen das Wachstum, schaffen jedoch gleichzeitig Anreize für den Technologieeinsatz, die Weiterqualifizierung der Belegschaft und leistungsbasierte Vertragsgestaltung zum Schutz der Margen.

Wichtigste Erkenntnisse des Berichts

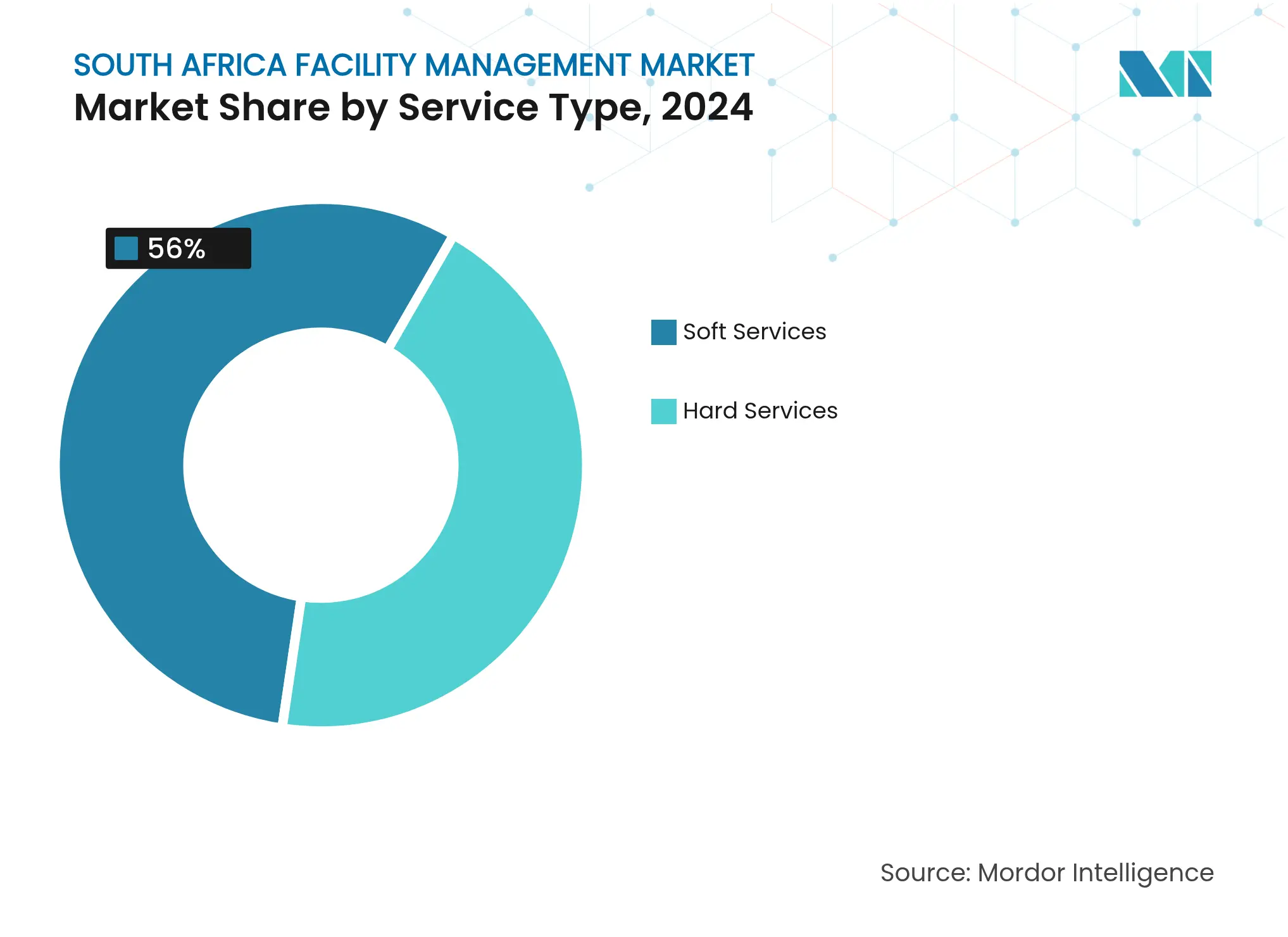

- Nach Servicetyp führten Soft Services im Jahr 2024 mit einem Umsatzanteil von 56 %; energieeffiziente MEP- und HVAC-Dienstleistungen verzeichnen bis 2030 eine CAGR von 10,8 %.

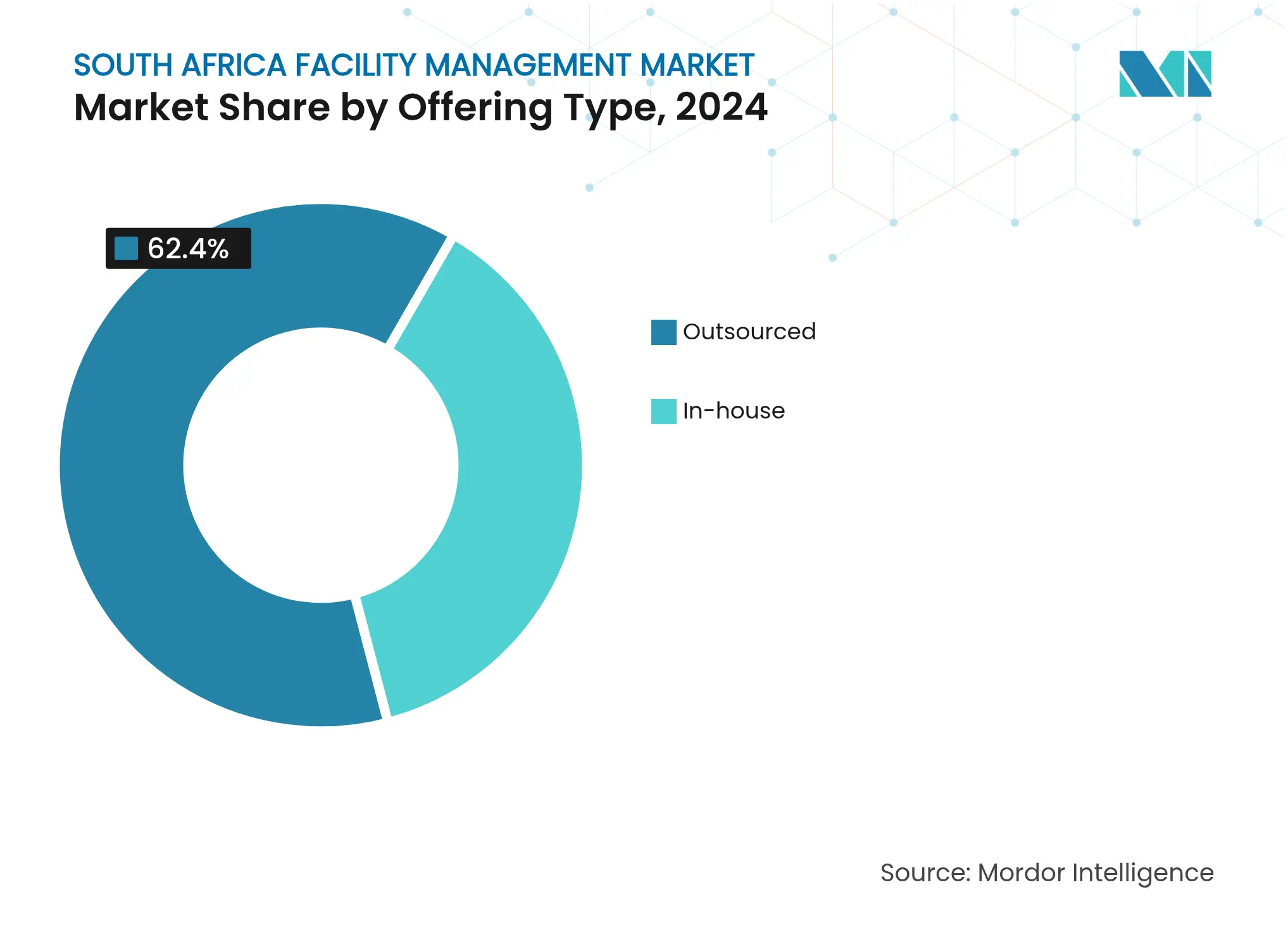

- Nach Angebotstyp hielt das Fremdvergabe-Modell im Jahr 2024 einen Marktanteil von 62,40 % am Facility-Management-Markt Südafrika, während das interne Facility Management bis 2030 voraussichtlich mit einer CAGR von 5,48 % wachsen wird.

- Nach Endnutzerbranche entfielen im Jahr 2024 31 % der Nachfrage auf Gewerbe- und Unternehmensimmobilien; für Rechenzentren und IKT-Einrichtungen wird bis 2030 eine CAGR von 9,6 % prognostiziert.

Trends und Erkenntnisse im Facility-Management-Markt Südafrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und Bevölkerungswachstum in den wichtigsten Ballungsräumen | 1.20% | Ballungsräume Johannesburg, Kapstadt, Durban | Mittelfristig (2–4 Jahre) |

| Sektorale Investitionsprioritäten in Südafrikas Infrastrukturpipeline | 1.80% | National, mit Schwerpunkt auf Transport- und Energiekorridoren | Langfristig (≥ 4 Jahre) |

| Aktuelle Belegungsquoten | 0.80% | Gewerbliche Bezirke in den wichtigsten Städten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Treiber in Bezug auf Arbeits- und Sicherheitsstandards | 0.90% | National, mit Schwerpunkt auf öffentlichen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Wachstum bei Zertifizierungen für nachhaltiges Bauen | 0.70% | Städtische Zentren mit Unternehmenszentralen | Mittelfristig (2–4 Jahre) |

| Digitalisierung und Einführung intelligenter Facility-Management-Lösungen | 1.10% | Technologiezentren in Johannesburg, Kapstadt, Durban | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und Bevölkerungswachstum in den wichtigsten Ballungsräumen

Die rasche Expansion der Ballungsräume verstärkt die Nachfrage nach Dienstleistungen des Facility-Management-Markts in Südafrika in neu errichteten Bürotürmen, Einzelhandelsvierteln und gemischt genutzten Entwicklungen. Die Immobilienwerte in Johannesburg stiegen 2024 um 6 % bei Mietrenditen von 7–10 %, während Kapstadt ein jährliches Wachstum von 4–5 % verzeichnete, was die Tiefe der Facility-Management-Chancen unterstreicht[2]The African Investor, „12 Statistiken zum Immobilienmarkt Johannesburg im Jahr 2025”, THEAFRICANVESTOR.COM. Neue Migrationsmuster verlagern Berufsbevölkerungen in Richtung kleinerer Städte und erzeugen moderne Facility-Management-Anforderungen in bisher unterversorgten Gebieten. Gemischt genutzte Viertel wie Sandton und Woodstock setzen häufig auf integrierte Facility-Management-Verträge zur Verwaltung von Mehrmieter-Standorten und gemeinsam genutzten Versorgungseinrichtungen. In Verbindung mit einer Infrastrukturpipeline von 54 Milliarden USD sorgen diese städtischen Dynamiken für eine robuste Projektpipeline für Auftragnehmer.

Sektorale Investitionsprioritäten in Südafrikas Infrastrukturpipeline

Zugewiesene Ausgaben von 402 Milliarden ZAR für Transport, 219,2 Milliarden ZAR für Energie und 156,3 Milliarden ZAR für Wasser schaffen eine sektorübergreifende Wachstumsbahn für Anbieter des Facility-Management-Markts in Südafrika. Mehr als 150 im Construction Book 24/25 erfasste Projekte sind nun für private Beteiligung geöffnet und umfassen Straßen, Häfen und Energieanlagen, die jeweils Standortdienstleistungen in der Bauphase sowie langfristige Betriebs- und Wartungsvereinbarungen erfordern. Spezialisierte Facility-Management-Kompetenzen – von der Hochspannungswartung bis zur Überwachung der Wasseraufbereitung – werden zunehmend in Konzessionsverträge eingebettet, was die Umsatzsichtbarkeit erhöht. Vorschriften zum lokalen Inhalt und Klauseln zur Kompetenzentwicklung begünstigen darüber hinaus inländisch verankerte Facility-Management-Unternehmen, die Ausbildungs- und Lieferantenentwicklungsleistungen nachweisen können.

Wachstum bei Zertifizierungen für nachhaltiges Bauen

Zertifizierte Gebäude erzielen Energieeinsparungen von 20–30 % und Wassereinsparungen von 30–40 % gegenüber konventionellen Objekten und katalysieren damit die Nachfrage nach Energieeffizienzdienstleistungen und leistungsgarantierten Facility-Management-Verträgen[3]Rat für wissenschaftliche und industrielle Forschung, „CSIR veröffentlicht Statistiken zur Stromerzeugung in Südafrika für 2024”, CSIR.CO.ZA. Steigende Stromtarife – in den letzten zehn Jahren jährlich um 10 % gestiegen – veranlassen Eigentümer zur Nachrüstung von HVAC-, Beleuchtungs- und Wasserrecyclingsystemen und stärken die Nachfrage nach dem energieeffizienten MEP-Segment des Facility-Management-Markts in Südafrika. Steuerliche Anreize in Höhe von 125 % der Kosten für Projekte mit erneuerbaren Energien und ein reifender Markt für CO₂-Gutschriften verbessern den ROI für von Facility-Management-Unternehmen geführte Solar- und Speicherinstallationen, insbesondere in Gesundheitscampussen und großen Büroparks.

Digitalisierung und Einführung intelligenter Facility-Management-Lösungen

Das Segment intelligenter Gebäude in Südafrika soll jährlich um 32 % wachsen und könnte bis 2026 einen Umsatz von 2 Milliarden USD generieren, was eine starke Beschleunigung der IoT-gestützten Facility-Management-Nachfrage signalisiert. Vorausschauende Wartung, Belegungsanalysen und Fernüberwachungsplattformen wandeln das Facility Management von einem Kostenfaktor zu einem Leistungspartner. Sechsundachtzig Prozent der traditionellen Immobilienunternehmen kooperieren inzwischen mit Prop-Tech-Firmen und integrieren KI und Datenanalyse, um die Mieterzufriedenheit und die Anlagenverfügbarkeit zu steigern. Kommunale Modernisierungsprogramme verstärken die Einführung zusätzlich, da lokale Behörden IoT-Sensoren erproben, um die Dienstleistungserbringung in öffentlichen Einrichtungen zu verbessern und digitale Kompetenzen zu wesentlichen Ausschreibungsanforderungen zu machen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rentabilitätsquoten der wichtigsten Facility-Management-Akteure | -0.90% | National, mit Schwerpunkt auf wettbewerbsintensiven städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Arbeitsmarktindikatoren – Erwerbsbeteiligung | -1.10% | National, mit akuten Auswirkungen in Fachhandwerksberufen | Mittelfristig (2–4 Jahre) |

| Unterbrochene Stromversorgung und Kosten durch Lastabwürfe | -1.30% | National, mit gravierenden Auswirkungen in Industriegebieten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei fortgeschrittenen Facility-Management-Technologien | -0.80% | Städtische Zentren mit Bedarf an spezialisierten technischen Kapazitäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rentabilitätsquoten der wichtigsten Facility-Management-Akteure

Wiederkehrende Dieselausgaben zur Kompensation von Lastabwürfen haben die Betriebsmargen von Einzelhändlern und deren Facility-Management-Auftragnehmern geschmälert; Shoprite allein meldete eine potenzielle Gewinnminderung von 10 %, die mit Notstromkosten zusammenhängt. Standardisierte Reinigungs- und Sicherheitsverträge unterliegen einem intensiven Preiswettbewerb, während Währungsvolatilität die Lohnkosten erhöht, die an den nationalen Mindestlohn von 28,79 ZAR pro Stunde gekoppelt sind. Der Margendruck begrenzt Reinvestitionen in Technologie und Ausbildung und verlangsamt die allgemeine Marktmodernisierung trotz wachsender Kundenerwartungen.

Arbeitsmarktindikatoren – Erwerbsbeteiligung

Die nationale Arbeitslosigkeit von 32 % verdeckt einen akuten Mangel an Fachkräften in den Bereichen Elektro, Sanitär und HVAC. Verbände der Bau- und Facility-Management-Branche warnen, dass unzureichende Ausbildungsverhältnisse und kostspielige Qualifizierungswege die Talentpipeline verkleinern. Qualifikationslücken hindern Anbieter des Facility-Management-Markts in Südafrika daran, integrierte und intelligente Gebäudedienstleistungen zu skalieren, und zwingen Unternehmen zur Umsetzung aggressiver Bindungsstrategien und zum Ausbau interner Akademien. Die Abwanderung von Fachkräften ins Ausland verschärft den Mangel und verlängert die Projektlieferzeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Soft Services führen trotz Innovation bei Hard Services

Soft Services beanspruchten 2024 einen Anteil von 56 % am Facility-Management-Markt in Südafrika, getragen durch nicht-diskretionäre Reinigungs- und Sicherheitsbedürfnisse in Büros, Einkaufszentren und öffentlicher Infrastruktur. Energieeffiziente MEP- und HVAC-Teilsegmente innerhalb der Hard Services stellen das am schnellsten wachsende Segment dar und expandieren mit einer CAGR von 10,8 %, da Versorgungstarife steigen und Grünbau-Zertifizierungen zunehmen. Die dem Facility-Management-Markt in Südafrika zugeschriebene Marktgröße für Soft-Service-Verträge wird voraussichtlich stetig zunehmen, obwohl ihr Marktanteil geringfügig sinken könnte, da datenreiche Hard Services an Bedeutung gewinnen. Die Nachfrage nach vorausschauenden Anlagenmanagelösungen lenkt Kunden gleichzeitig in Richtung gemischter Verträge, die Reinigung mit sensorgestützten Wartungs-Dashboards verbinden.

Die Nachfrage nach Hard Services wird durch Aktualisierungen der Bauvorschriften gestärkt, die Brandschutz, Raumluftqualität und Aufzugskonformität betonen und Eigentümer dazu veranlassen, auf technisch zertifizierte Facility-Management-Partner zu setzen. Digitale Sicherheit, robotergestützte Reinigung und Abfallrecyclingprogramme werten die Wertversprechen von Soft Services auf. Hybrides Arbeiten hat die Nachfrage nach Büroverpflegung gemäßigt, doch Facility-Management-Anbieter schwenken auf flexible Mahlzeitenvorbereitungsmodelle und abonnementbasierte Angebote um, um Volumina aufrechtzuerhalten.

Nach Angebotstyp: Fremdvergabe-Modelle dominieren die Marktentwicklung

Fremdvergabe-Verträge hielten 2024 einen Marktanteil von 62,4 % am Facility-Management-Markt in Südafrika, da Organisationen sich auf ihr Kerngeschäft und Kostensicherheit konzentrierten. Die dem integrierten Facility Management zugeschriebene Marktgröße des Facility-Management-Markts in Südafrika wird im Prognosezeitraum voraussichtlich gebündelte Modelle überholen, begünstigt durch PFI-Konzessionen und campusartige Entwicklungen, die langfristige Vollumfangsvereinbarungen bevorzugen.

Interne Teams halten einen Anteil von 37,6 %, vorwiegend bei Banken, staatlichen Unternehmen und sicherheitssensiblen Komplexen, die direkte Kontrolle schätzen. Risiken bei der Arbeitskräfteverfügbarkeit und schnelle Technologiezyklen veranlassen jedoch einen schrittweisen Wandel hin zu hybriden Strukturen, bei denen die strategische Steuerung intern verbleibt, während operative Aufgaben an spezialisierte Fremdanbieter ausgelagert werden. Leistungsbasierte Vertragsgestaltung vertieft sich zunehmend, indem Gebühreneskalationen an Energieeinspar- oder Verfügbarkeitsziele geknüpft werden, die Innovation belohnen und das Kundenrisiko begrenzen.

Nach Endnutzerbranche: Dominanz des Gewerbesektors steht vor Disruption durch Rechenzentren

Gewerbe- und Unternehmensimmobilien machten 2024 31 % der Nachfrage aus, verankert durch Johannesburgs Status als Finanzzentrum des Kontinents. Hyperscale-Rechenzentren und IKT-Einrichtungen werden jedoch mit einer CAGR von 9,6 % zum am schnellsten wachsenden Nischensegment, nachdem Teraco und Equinix aggregierte Kapitalausgaben von 840 Millionen USD in Südafrika angekündigt haben. Die Marktgröße des Facility-Management-Markts in Südafrika für unternehmenskritische Standorte wird daher das konventionelle Bürowachstum übertreffen, unterstützt durch strenge Verfügbarkeits-SLAs und 24/7-Ingenieursanforderungen.

Institutionelle und öffentliche Infrastrukturanlagen tragen einen defensiven Umsatzstrom bei, gestärkt durch mehrjährige staatliche Facility-Management-Ausschreibungen für Flughäfen und Krankenhäuser. Die Nachfrage im Gesundheitswesen wächst weiter, da neue Privatkliniken wie das 222-Betten-Mediclinic George Infektionskontroll- und biomedizinische Ingenieurswartungsregimes standardisieren. Industrie-, Gastgewerbe- und gemischt-wohnwirtschaftliche Segmente bieten jeweils spezialisierte Teilchancen – von der Lebensmittelsicherheitskonformität bis zur Besucherstromanalyse in Sportarenen –, die Anbieter mit branchenspezifischen Konzepten begünstigen.

Geografische Analyse

Johannesburg, Kapstadt und Durban generierten zusammen nahezu 70 % der Nachfrage im Jahr 2024 und spiegeln damit ihre Konzentration an Hauptverwaltungen, Finanzdienstleistungen und Logistikknoten wider. Johannesburg führt die Aktivitäten des Facility-Management-Markts in Südafrika an, getragen durch anhaltende Büroturmentwicklungen in Sandton und einem Cluster von IKT-Campussen in Midrand. Gewerbliche Immobilienwerte stiegen 2024 um 6 % bei sinkenden Leerstandsquoten, was die Auslagerung von Dienstleistungen und integrierte Energienachrüstungsverträge beflügelt.

Kapstadt verbindet Technologie-, Tourismus- und Fertigungstreiber und erweitert damit den Umfang der nachgefragten Dienstleistungspakete. Der starke kommunale Fokus auf Vorschriften für nachhaltiges Bauen macht die Stadt zu einem Epizentrum für nachhaltigkeitsorientierte Facility-Management-Pilotprojekte. Mietrenditen über 8 % und anhaltende Migration aus Binnenprovinzen ziehen neue Investoren an, die häufig schlüsselfertige Facility-Management-Pakete von Projektbeginn an beauftragen.

Durban und sekundäre Ballungsräume wie Pretoria und Gqeberha gewinnen an Bedeutung, da Infrastrukturfonds die Ausgaben über Gauteng und die Westkap-Provinz hinaus dezentralisieren. Von SANRAL und Transnet durchgeführte staatliche Straßen- und Hafenprojekte fördern die Nachfrage nach Standortlagerdienstleistungen und Betriebs- und Wartungsrahmen nach der Übergabe [4]Südafrikanische Nationale Straßenbehörde, „Südafrika durch bessere Straßen aufbauen: SANRAL-Ausschreibungen”, SANRAL.CO.ZA. Bergbaugürtel in Mpumalanga und Limpopo tragen zur regionalen Diversifizierung bei und erfordern sicherheitskritische, hochqualifizierte Facility-Management-Unterstützung für Schmelzwerke und Unterkunftsdörfer.

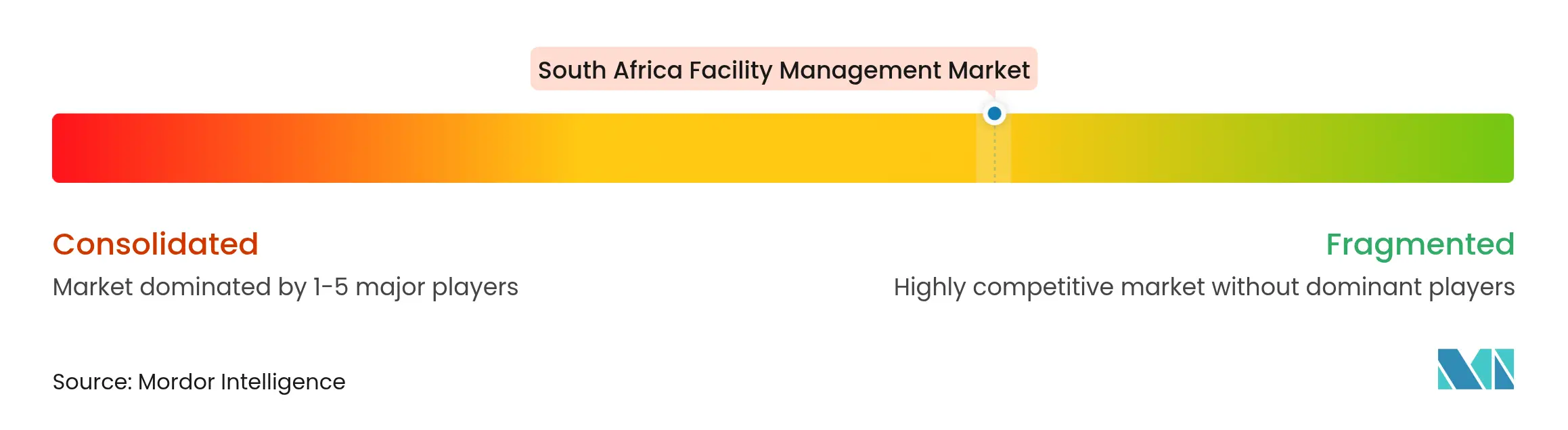

Wettbewerbslandschaft

Das Wettbewerbsgefüge ist mäßig fragmentiert: Die fünf größten Unternehmen halten schätzungsweise ein Drittel des Umsatzes, was Raum für regionale Spezialisten und technologieorientierte Disruptoren lässt. Globale Schwergewichte wie ISS, CBRE und JLL nutzen proprietäre Plattformen und multinationale Kundenstämme, um integrierte Facility-Management-Mandate im Bank- und Telekommunikationsbereich zu gewinnen. Inländische Marktführer wie Servest, Bidvest Facilities Management und Tsebo Solutions differenzieren sich durch landesweite Präsenz, Transformationsnachweise und Kompetenz in Arbeitsbeziehungen.

Technologie ist zur primären Wettbewerbsfront geworden. CBREs Gründung seiner Abteilung für Gebäudebetrieb und -erlebnis nach der Übernahme von Industrious im Jahr 2025 unterstreicht den Vorstoß in Richtung datengesteuerter Arbeitsplatzlösungen, die Facility Management mit flexiblen Flächen verbinden. Lokale Marktteilnehmer kooperieren mit Prop-Tech-Startups, um IoT-Sensoren, mobile Auftragsmanagement-Apps und KI-gestützte vorausschauende Analysen zu integrieren und damit Lohninflation und Fachkräftemangel entgegenzuwirken. Nachhaltigkeitspositionierung ist ein weiteres Wettbewerbsfeld: Unternehmen, die nachweisbare Energieeinsparungen und Abfallvermeidungsmetriken dokumentieren können, sichern sich Premiumpreise und langfristige Verträge mit ESG-orientierten Vermietern.

Mittelfristig ist eine Konsolidierung unter mittelgroßen Reinigungs- und Sicherheitsanbietern wahrscheinlich, da der Margendruck zunimmt. Umgekehrt bestehen Nischenwachstumschancen für Unternehmen, die sich auf Facility Management im Gesundheitswesen, spezialisiertes Rechenzentrums-Engineering und die Wartung erneuerbarer Energieanlagen konzentrieren, wo Zertifizierungsbarrieren die Margen schützen.

Marktführer im Facility-Management-Markt Südafrika

Bidvest Facilities Management

Tsebo Facilities Solutions

Servest (SA)

Excellerate Services (inkl. Cushman & Wakefield Excellerate)

Broll Facilities Management

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Südafrika stellte 54 Milliarden USD für Infrastruktur in den nächsten drei Jahren bereit, darunter 402 Milliarden ZAR für Transport und Logistik.

- Februar 2025: Airports Company South Africa schrieb 36-monatige Facility-Management-Ausschreibungen für den westlichen Bereich, den King Shaka International Airport und den O.R. Tambo International Airport aus.

- Januar 2025: CBRE Group erwarb Industrious National Management Company und startete das Segment Gebäudebetrieb und -erlebnis, das Facility Management mit flexiblen Flächen integriert und einen Umsatz von 20 Milliarden USD hinzufügt.

- November 2025: Teraco sicherte sich ein Darlehen von 8 Milliarden Rand (442 Millionen USD) von Absa zur Finanzierung neuer KI-fähiger Rechenzentrumskapazitäten und erhöhte damit die verwaltete Leistungskapazität auf 228 MW.

Berichtsumfang des Facility-Management-Markts Südafrika

Facility Management (FM) ist ein Beruf, der viele Disziplinen umfasst, um Funktionalität, Sicherheit, Komfort und Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Orten und Technologie zu gewährleisten. Facility Manager tragen zum Unternehmensergebnis bei, indem sie die Verantwortung für die Pflege der häufig bedeutendsten und wertvollsten Vermögenswerte einer Organisation übernehmen, wie Immobilien, Ausrüstung, Gebäude und andere Umgebungen, in denen Personal, Produktivität, Inventar und andere Betriebselemente untergebracht sind.

Der Facility-Management-Markt in Südafrika ist nach Servicetyp (Hard Services [Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen sowie sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik sowie sonstige) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Transport) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Transport) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Facility-Management-Markts in Südafrika?

Der Markt hat im Jahr 2025 einen Wert von 12,16 Milliarden USD und wird voraussichtlich bis 2030 auf 16,37 Milliarden USD anwachsen.

Welcher Servicetyp hat den größten Marktanteil?

Soft Services, hauptsächlich Reinigung und Sicherheit, machten 2024 56 % des Umsatzes aus.

Wie schnell wächst das Segment der ausgelagerten Facility-Management-Dienstleistungen?

Fremdvergabe-Verträge, insbesondere integriertes FM, werden bis 2030 voraussichtlich mit einer CAGR von 5,48 % wachsen.

Warum sind Rechenzentren für die künftige Facility-Management-Nachfrage wichtig?

Hyperscale-Investitionen von Teraco und Equinix schaffen hochspezifizierte Einrichtungen, die 24/7-Engineering und strenge Verfügbarkeits-SLAs erfordern, und treiben eine CAGR von 9,6 % in diesem Endnutzer-Nischensegment an.

Welche Rolle spielt die Digitalisierung beim Wachstum des Facility Managements?

IoT-gestützte Gebäudesysteme und Plattformen für vorausschauende Wartung reduzieren Ausfallzeiten und Energiekosten und fördern eine jährliche Expansion von 32 % bei den Umsätzen mit intelligenten Gebäuden, die bis 2026 erwartet wird.

Welche Vorschriften betreffen Facility-Management-Anbieter im Jahr 2025 am stärksten?

Das Gesetz über öffentliche Beschaffung schreibt technologiebasierte Ausschreibungsverfahren vor, während die Verordnungen zur Beschäftigungsgleichstellung branchenspezifische Transformationsziele vorschreiben, die die Vertragsberechtigung und Personalplanung beeinflussen.

Seite zuletzt aktualisiert am: