Größe und Marktanteil des europäischen Marktes für Gebäudeautomationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

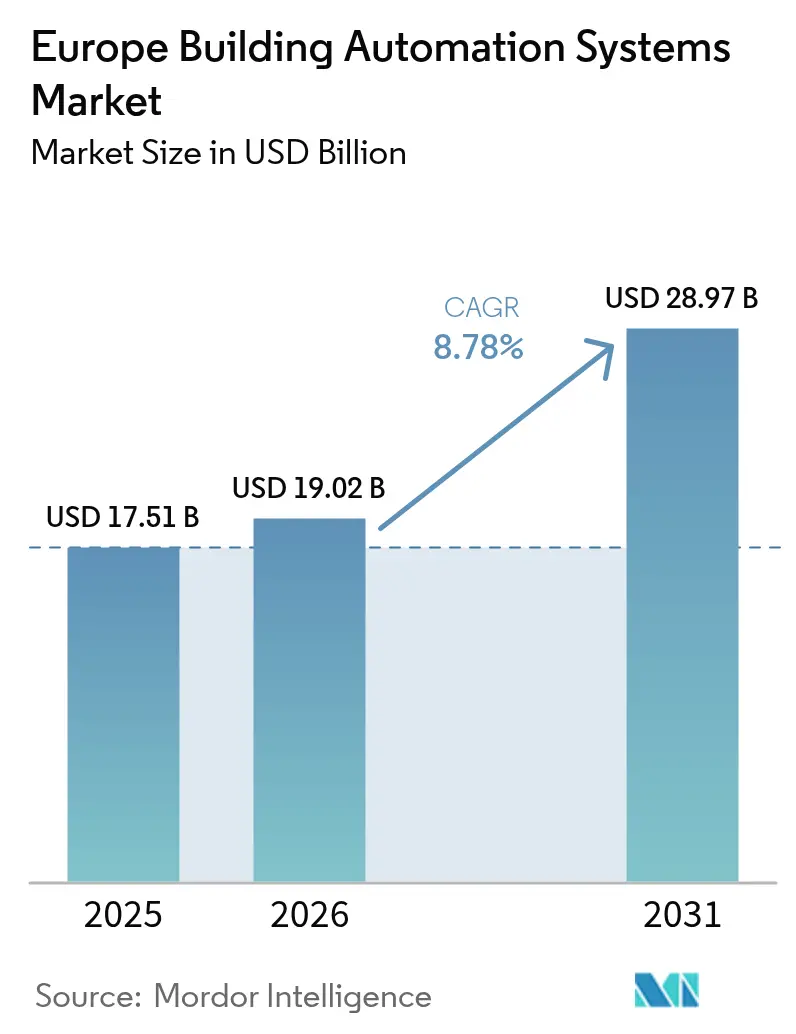

| Marktgröße im Basisjahr (2025) | 17.51 Milliarden US-Dollar |

| Marktgröße (2026) | 19.02 Milliarden US-Dollar |

| Marktgröße (2031) | 28.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Gebäudeautomationssysteme von Mordor Intelligence

Die Größe des europäischen Marktes für Gebäudeautomationssysteme wird auf 17,51 Milliarden USD im Jahr 2025, 19,02 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 einen Wert von 28,97 Milliarden USD erreichen, mit einer CAGR von 8,78 % von 2026 bis 2031. Die zunehmende Nachrüstungsaktivität, die bereits mehr als die Hälfte aller europäischen Installationen ausmacht, verstärkt sich, da ab 2026 verbindliche Etiketten für den Intelligenten Bereitschaftsindikator in Kraft treten und Eigentümer verpflichten, veraltete HLK- und Beleuchtungsanlagen zu digitalisieren. Finanzielle Anreize verstärken den Nachfragesog; grünfinanzierungsgebundene Darlehen knüpfen Zinsspannen nun an verifizierte Echtzeit-Energieleistung und wandeln Automatisierung von einer freiwilligen Modernisierung in eine Compliance-Voraussetzung für Vermieter um, die günstige Finanzierungskonditionen anstreben. Auch die Strategien der Anbieter verschieben sich: Hersteller bündeln wiederkehrende Analyseabonnements mit Steuergeräten, um Umsatzschwankungen abzufedern, während die Hardwaremargen sinken. Sekundärmärkte in Mittel- und Osteuropa, angeführt von Polen, wachsen schneller als westliche Platzhirsche, da EU-Kohäsionsfonds die Nachrüstungskapitalkosten senken und eine geografische Neuausrichtung schaffen, die Platzhirsche nur durch eine Beschleunigung offenprotokollbasierter Angebote ausgleichen können.

Wichtigste Erkenntnisse des Berichts

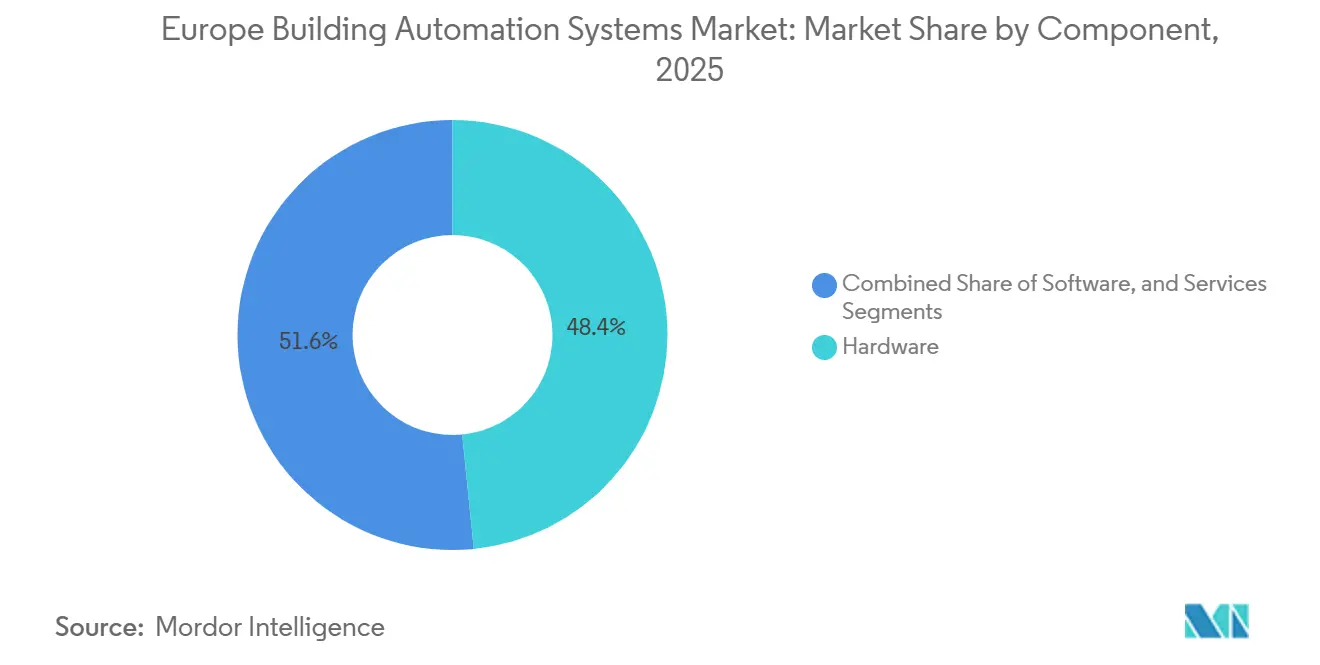

- Nach Komponente führte Hardware mit einem Marktanteil von 48,43 % am europäischen Markt für Gebäudeautomationssysteme im Jahr 2025, während das Dienstleistungssegment bis 2031 voraussichtlich mit einer CAGR von 9,37 % wachsen wird.

- Nach Systemtyp entfielen HLK-Steuerungen auf 40,51 % der Marktgröße des europäischen Marktes für Gebäudeautomationssysteme im Jahr 2025, während Sicherheits- und Zugangskontrollsysteme bis 2031 mit einer CAGR von 9,53 % wachsen.

- Nach Kommunikationstechnologie entfielen kabelgebundene Lösungen auf 64,67 % des Umsatzes im Jahr 2025, kabellose Plattformen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 9,61 % wachsen.

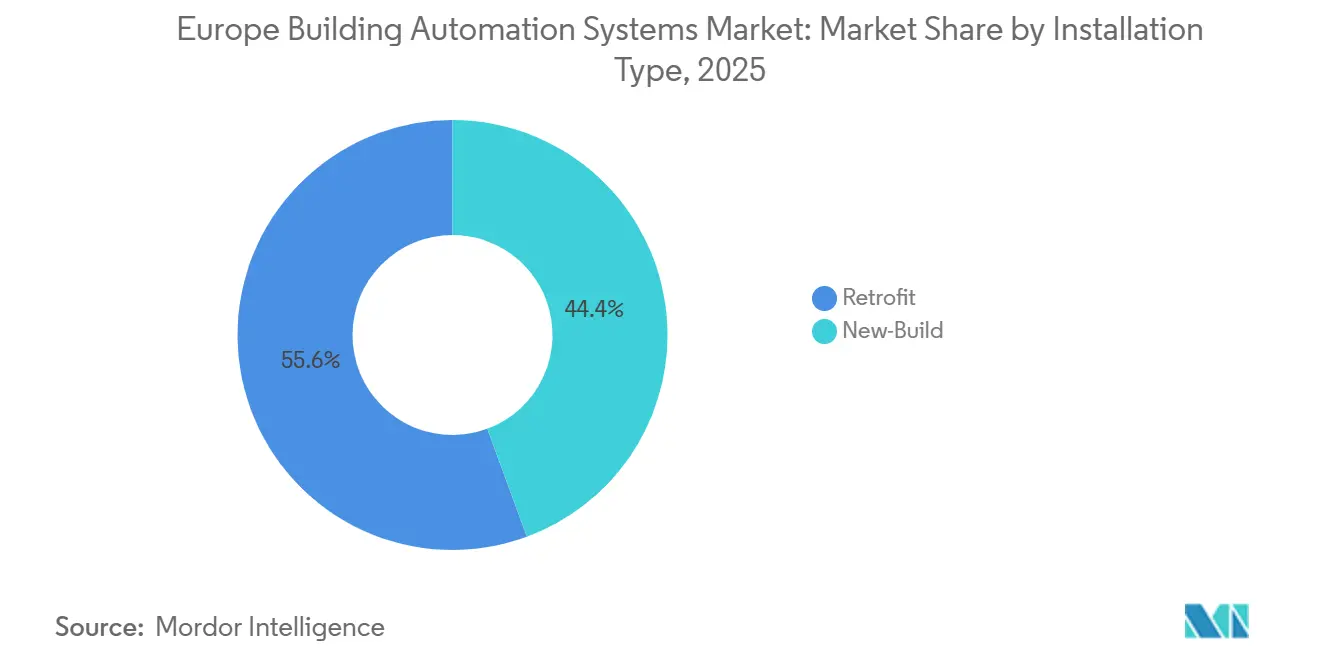

- Nach Installationstyp entfielen Nachrüstungen auf 55,63 % des Umsatzes im Jahr 2025 und werden bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen.

- Nach Endnutzer entfielen Gewerbegebäude auf 46,83 % des Umsatzes im Jahr 2025, während institutionelle und öffentliche Einrichtungen mit einer CAGR von 9,46 % bis 2031 das stärkste Wachstum verzeichnen werden.

- Nach Land hielt Deutschland im Jahr 2025 einen Umsatzanteil von 37,33 %, während Polen mit einer marktführenden CAGR von 9,38 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Gebäudeautomationssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EU-Energieeffizienzrichtlinien und NZEB-Vorgaben | +1.8% | EU-weit, am frühesten in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach intelligentem Energiemanagement in Gewerbegebäuden | +1.5% | Deutschland, Vereinigtes Königreich, Frankreich, Benelux; Ausstrahlungseffekte auf Polen, Spanien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von IoT- und KI-gestützten Gebäudeautomationssystem-Plattformen | +1.4% | Deutschland, nordische Länder, Vereinigtes Königreich; Ausweitung auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Schnelle Nachrüstung des alternden Gebäudebestands | +1.6% | Westeuropa; Beschleunigung in Polen | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Kennzeichnung mit dem Intelligenten Bereitschaftsindikator ab 2026 | +1.3% | EU-weit, Priorität bei Gewerbe- und institutionellen Liegenschaften | Kurzfristig (≤ 2 Jahre) |

| Anstieg grünfinanzierungsgebundener Darlehen mit Anforderungen an Echtzeit-Berichterstattung | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Energieeffizienzrichtlinien und NZEB-Vorgaben

Die Neufassung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden aus dem Jahr 2024 verpflichtet alle Neubauten, bis 2030 den Niedrigstenergiegebäude-Standard zu erreichen, und schreibt Gebäudeautomation für HLK-Systeme über 290 kW vor. Mitgliedstaatliche Umsetzungen, die auf EN 15232 verweisen, bewegen Entwickler weg von eigenständigen Thermostaten hin zu vernetzter Überwachungssoftware und integrieren offene APIs für die 15-Minuten-Datenprotokollierung, die mit ISO 52120-1 übereinstimmt. Das deutsche Gebäudeenergiegesetz und Frankreichs RE2020 integrieren diese Benchmarks bereits, was compliance-getriebene Rollouts von Gebäudeautomationssystemen zu unvermeidlichen Baukosten macht.[1]Europäische Kommission, "Richtlinie über die Gesamtenergieeffizienz von Gebäuden," energy.ec.europa.eu

Steigende Nachfrage nach intelligentem Energiemanagement in Gewerbegebäuden

Hybrides Arbeiten hat die Büroauslastung unvorhersehbar gemacht, weshalb Vermieter KI-basierte HLK-Planung einsetzen, die Kalenderbuchungen mit Belegungssensoren verknüpft und den Energieverbrauch in Fallstudien um bis zu 30 % senkt. Die EU-Taxonomie beschränkt die Förderfähigkeit für grüne Anleihen auf Liegenschaften im obersten 15-%-Effizienzbereich und fördert so Teilmessung und modellprädiktive Regelung zur Aufrechterhaltung der Zertifizierung und zur Sicherung des Zugangs zu günstigerem Kapital.[2]Europäische Kommission, "EU-Taxonomie für nachhaltige Aktivitäten," ec.europa.eu

Zunehmende Einführung von IoT- und KI-gestützten Gebäudeautomationssystem-Plattformen

Edge-Gateways führen jetzt lokale Inferenz mittels maschinellem Lernen zur Leckageerkennung oder Motorverschleißüberwachung durch, was Notfallreparaturkosten senkt und Betreiber beruhigt, die unter der DSGVO zögern, sensible Daten außerhalb des Unternehmens zu übertragen. Plattformen wie Johnson Controls OpenBlue oder Siemens Desigo CC bündeln vortrainierte Algorithmen, die Facility-Teams von individuellen Data-Science-Projekten entlasten und die Wertrealisierung beschleunigen.

Schnelle Nachrüstung des alternden Gebäudebestands

Etwa drei Viertel der europäischen Gebäude stammen aus der Zeit vor 1990, sodass Energieverluste durch HLK-Anlagen mit konstantem Volumenstrom hoch bleiben. Kabellose Sensornetzwerke senken den Arbeitsaufwand im Vergleich zu kabelgebundenen Alternativen um bis zu 50 %, was für Polen entscheidend ist, wo Kohäsionsfonds Modernisierungen nur dann erstatten, wenn die Leistungsklasse B gemäß EN 15232 erreicht wird. Italiens verlängerte Superbonus-Regelung mit reduziertem Steuersatz hat die Nachfrage ebenfalls vorgezogen, bevor nachlassende Anreize das Wachstum nach 2026 dämpfen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Integrationskosten | -1.1% | EU-weit, besonders ausgeprägt in Spanien, Italien, Polen, Rumänien | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -0.9% | Deutschland, Frankreich, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Kostenvolatilität durch Halbleiter-Lieferzeiten und Zölle | -0.7% | Fertigungszentren in Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Gebäudeautomationssystem-Technikern in Sekundärstädten | -0.6% | Mittel- und Osteuropa, Sekundärstädte in Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Integrationskosten

Typische Nachrüstungen in mittelgroßen Gewerbegebäuden erfordern 15–25 USD pro m² für Ausrüstung und Inbetriebnahme, was mit Mieterausbaubudgets konkurriert und unter Bruttomietverträgen Anreizprobleme schafft. Veraltete pneumatische oder proprietäre DDC-Netzwerke erfordern zusätzliche Gateways und individuellen Code, was die Ingenieurkosten trotz der Förderprogramme der Europäischen Investitionsbank erhöht, die hauptsächlich gut ausgestattete Kommunen erreichen.[3]

Bedenken hinsichtlich Cybersicherheit und Datenschutz

NIS2 stuft Gebäudeautomationssysteme als wesentliche Dienste ein und schreibt Vorfallmeldung, Netzwerksegmentierung und verschlüsselte Firmware-Updates vor. Vor den IEC-62443-Standards errichtete Anlagen verfügen häufig nicht über ausreichende Hardware-Ressourcen für Kryptografie, was Eigentümer zu einer teilweisen oder vollständigen Steuergeräteauswechslung zwingt, während die DSGVO den Cloud-Analyseweg für Anbieter ohne strenge Einwilligungs-Workflows einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen dank Dynamik bei wiederkehrenden Umsätzen

Der Dienstleistungsumsatz wird bis 2031 voraussichtlich jährlich um 9,37 % steigen und den Hardware-Anteil von 48,43 % im Jahr 2025 übertreffen, da Anbieter einmalige Steuergerätelieferungen in mehrjährige Support- und Analyseabonnements umwandeln. Schneider Electric, Honeywell und andere bündeln nun Algorithmen für vorausschauende Wartung in Software-as-a-Service-Stufen, erhöhen die Kundenbindung und gleichen den Margendruck durch asiatische Komponentenimporte aus. Die Einführung offener Protokolle, insbesondere BACnet/IP, senkt die Integrationshürden für Mehrwert-Apps von Drittanbietern und ermöglicht es dem europäischen Markt für Gebäudeautomationssysteme, durch spezialisierte Überwachungsmodule statt durch große Kapitalerneuerungen zu wachsen.

Im Hardwarebereich erfreuen sich Sensoren und Feldgeräte eines regen Umsatzes, da kabellose Modelle mit 10-Jahres-Batterie den Wartungsaufwand reduzieren, während Energie- und intelligente Zähler die Teilmessungsvorschriften erfüllen, die grünen Mietverträgen zugrunde liegen. Aktuatoren mit Rückmeldung und ausfallsicheren Modi erhöhen ebenfalls die durchschnittlichen Verkaufspreise, obwohl Hersteller eine Harmonisierung mit der EN-12101-Norm für Rauchkontrolle sicherstellen müssen, um sich für Hochhausinstallationen zu qualifizieren.

Nach Systemtyp: Sicherheitsintegration beschleunigt sich im Zeitalter hybrider Arbeit

Sicherheits- und Zugangskontrolllösungen werden bis 2031 voraussichtlich mit 9,53 % wachsen und damit den breiteren europäischen Markt für Gebäudeautomationssysteme übertreffen, da belegungsgesteuerte Zugangspunkte Live-Daten in HLK-Planungstools einspeisen. HLK-Steuerungen bleiben mit einem Anteil von 40,51 % im Jahr 2025 das größte Segment, doch verlängert der installierte Bestand die Austauschintervalle auf etwa 15 Jahre, was das Wachstum dämpft. Beleuchtungsmodernisierungen profitieren von LED-Nachrüstungen, die Mesh-Funkmodule integrieren und Leuchten in digitale Sensoren zur Schreibtischnutzungskartierung verwandeln. Parallel dazu werden Energiemanagementschichten in Industrieanlagen implementiert, die eine ISO-50001-Zertifizierung anstreben und Analysen zur Dokumentation spezifischer Energieleistungsindikatoren benötigen.

Videoüberwachung und Zugangsanalysen konvergieren nun mit Umgebungssteuerungen und ermöglichen einen einzigen Belegungsdatenstrom zur Drosselung der Belüftung, Anpassung der Beleuchtung und Alarmierung von Sicherheitsteams in Echtzeit, wodurch der Server-Overhead minimiert und verwertbare Erkenntnisse maximiert werden. Anbieter, die offene REST- oder GraphQL-APIs auf ihren Sicherheitspanelen bereitstellen, erzielen zusätzliche Softwareumsätze, da Facility-Manager Analyse-Dashboards von Drittanbietern für den Arbeitsplatz lizenzieren können, anstatt separate Personenzählkameras zu installieren. Diese Mehrzweckarchitektur verkürzt die Amortisationszeiten für Einsätze des europäischen Marktes für Gebäudeautomationssysteme in mittelgroßen Büros, da ein Sensornetzwerk sowohl Sicherheits- als auch Energieziele erfüllt. Module, die Besuchermanagement-Kioske mit biometrischer Verifizierung bündeln, verbessern zudem das Mietererlebnis – ein Differenzierungsmerkmal für Vermieter, die mit der Flexibilität von Remote-Arbeit konkurrieren.

Nach Kommunikationstechnologie: Kabellos schließt eine historisch große Lücke

Kabellose Plattformen werden bis 2031 jährlich um 9,61 % wachsen und den Umsatzvorsprung kabelgebundener Systeme von 64,67 % im Jahr 2025 verringern, da Matter, Thread und privates 5G Bedenken hinsichtlich Anbieterabhängigkeit ausräumen. Gebäudeeigentümer schätzen die Installationsgeschwindigkeit, die Deckeneingriffe in belegten Räumen vermeidet, während BACnet/IP über IPv6 und TLS die NIS2-Cybersicherheitsanforderungen erfüllen. Kabelgebundenes Ethernet bleibt für sicherheitsrelevante Schleifen unerlässlich, die eine feste Überwachung erfordern, doch erweisen sich erschwingliche batteriebetriebene Sensoren als ausreichend für Temperatur- und Belegungsaufgaben, die die routinemäßige Energieoptimierung dominieren.

Ausgereifte Projekte setzen für sicherheitsrelevante Schleifen weiterhin standardmäßig auf kabelgebundenes Ethernet, doch kabellose Backbones fungieren zunehmend als Redundanzschichten, die eine grundlegende HLK-Steuerung bei Netzwerkausfällen aufrechterhalten und Geschäftskontinuitätsklauseln in vielen grünen Mietverträgen erfüllen. Anbieter liefern nun Dual-Radio-Steuergeräte, die automatisch zwischen Wi-Fi 6 und Thread wählen und Installateuren ermöglichen, Knotentypen je nach Baumaterialien oder Funkstörungen zu mischen. Private 5G-Pilotprojekte in deutschen Automobilwerken veranschaulichen, wie ultrazuverlässige Verbindungen mit geringer Latenz HLK-Sollwerte mit Roboterschweißzellen synchronisieren und Energiespitzen in Bearbeitungsprozessen reduzieren können, ohne Produktionsziele zu gefährden. Anlagen, die BACnet/IP-Datenverkehr über dasselbe Spektrum leiten, erfüllen die NIS2-Verschlüsselungsanforderungen ohne zusätzliche Lizenzkosten und senken die Gesamtbetriebskosten für große Liegenschaften.

Nach Installationstyp: Nachrüstungen stehen im Mittelpunkt des Wachstums

Nachrüstungen hielten 55,63 % des Umsatzes im Jahr 2025 und werden mit einer CAGR von 9,11 % wachsen, was den alternden gewerblichen Gebäudebestand Europas und die schleppende Neubau-Pipeline widerspiegelt. Kabellose, selbstinbetriebnehmende Geräte senken Arbeitskosten und reduzieren Projektausfallzeiten, was gut zu den zinsgünstigen Nachrüstungsdarlehen der KfW Bank passt, die ganzheitliche Automatisierungsmodernisierungen gegenüber punktuellen HLK-Austauschen bevorzugen. Neubauprojekte sind zwar technisch fortschrittlich, machen aber weniger Quadratmeter aus, da hohe Zinsen und langwierige Genehmigungsverfahren spekulative Baubeginne dämpfen und ihren proportionalen Einfluss auf den europäischen Markt für Gebäudeautomationssysteme begrenzen.

Grünfinanzierungsvereinbarungen enthalten zunehmend Projektfertigstellungsmeilensteine, sodass Nachrüstungen mit batteriebetriebenen Sensoren für Kreditgeber attraktiv sind, da das Materiallieferzeitrisiko geringer ist als bei individuell gefertigten Steuertafeln. Kommunen, die KfW- oder Kohäsionsfondsdarlehen nutzen, schreiben häufig vor, dass Auftragnehmer die Inbetriebnahme während der Schulferien im Sommer abschließen – ein Zeitfenster, das nur mit vorprogrammierten kabellosen Kits erreichbar ist, die auf vorhandene Aktuatoren aufgesteckt werden. Selbstinbetriebnehmende Geräte mildern auch den Technikermangel in Provinzstädten, wo zertifizierte Gebäudeautomationssystem-Spezialisten rar sind und Reisezuschläge 15 % des Projektbudgets übersteigen können. Der Nettoeffekt ist eine wachsende Präferenz für Lösungspakete, die mit Cloud-Dashboards geliefert werden, die vorab auf EN-15232-Leistungsklassen abgebildet sind und zeitaufwändige Vor-Ort-Punktkartierungen vermeiden.

Nach Endnutzer: Öffentliche Vorgaben treiben institutionelle Einrichtungen voran

Institutionelle und öffentliche Gebäude sind mit einer CAGR von 9,46 % für die schnellste Expansion vorgesehen, angetrieben durch EPBD-Meilensteine, die Kommunen dazu veranlassen, Energie-Dashboards vor den Dekarbonisierungszielen 2030 zu installieren. Gewerbliche Liegenschaften, die 46,83 % des Umsatzes im Jahr 2025 ausmachten, bleiben das Fundament der Nachfrage, da Vermieter LEED- oder BREEAM-Zertifikate anstreben, um Premiummieten zu rechtfertigen. Industrielle Nutzer verknüpfen Gebäudeautomationssysteme mit Prozess-HLK, um den Energieverbrauch um 15–20 % zu senken und wiederkehrende Prüfanforderungen gemäß der Energieeffizienzrichtlinie und ISO 50001 zu erfüllen.

Öffentliche Krankenhäuser und Universitäten schreiben nun offenprotokollbasierte Steuergeräte vor, um sich gegen Anbieterabhängigkeit abzusichern, und drängen Lieferanten dazu, langfristigen Firmware-Support zu garantieren, der mit den NIS2-Patch-Zyklen übereinstimmt. Gewerbliche Vermieter nutzen unterdessen granulare Teilmessung, um Betriebskosten unter grünen Mietverträgen an Mieter weiterzugeben, die Energieintensität in Gemeinschaftsbereichen zweistellig zu senken und Mietverlängerungsverhandlungen mit verifizierten Einsparungsdaten zu unterstützen. Industrielle Käufer integrieren Gebäudeautomationssystem-Alarme mit Fertigungsleitsystemen, sodass Produktionsverlangsamungen automatisch HLK-Rückstellungen auslösen und Energie bei ungeplanten Ausfallzeiten einsparen. Verwalter von Mehrfamilienhäusern bündeln zunehmend Daten von intelligenten Thermostaten auf Wohnungsebene in Gemeinschafts-Dashboards, die die Einhaltung lokaler Gebäudeemissionsobergrenzen nachweisen – ein Merkmal, das den Zugang zu kommunalen Nachrüstungsförderungen erleichtert.

Geografische Analyse

Deutschlands Anteil von 37,33 % im Jahr 2025 unterstreicht seine Führungsrolle in der Industrieautomation und sein strenges GEG, das intelligente Gateways in Neubauten vorschreibt. Dennoch sind Nachrüstungen hier außerhalb von München oder Frankfurt mit Technikermangel konfrontiert, was Inbetriebnahmewartezeiten verlängert und Eigentümer zu kabellosen Kits drängt, die Techniker aus der Ferne konfigurieren können. Auf dem Dach montierte Photovoltaikanlagen speisen Gebäudeautomationssystem-Daten in Energiehandelsalgorithmen ein, die Frequenzregelungsgebühren erzielen und den Mehrwert des europäischen Marktes für Gebäudeautomationssysteme stärken.

Polen verzeichnet das höchste nationale Wachstum mit einer prognostizierten CAGR von 9,38 %, dank 2,5 Milliarden EUR (2,8 Milliarden USD) an Kohäsionsfondszuschüssen für die thermische Modernisierung öffentlicher Gebäude. Entwickler in Warschau und Krakau spezifizieren zunehmend von Anfang an offenprotokollbasierte kabellose Steuergeräte und vermeiden so den Nachrüstungsaufwand, mit dem westliche Wettbewerber konfrontiert sind.

Frankreich nutzt das Tertiärdekret, um Gebäude über 1.000 m² zu verpflichten, den Energieverbrauch bis 2030 um 40 % zu senken – ein Mandat, das Gebäudeautomationssysteme automatisch in Nachrüstungsumfänge einbezieht, da manuelle Protokolle die Offenlegungsanforderungen der OPERAT-Plattform nicht erfüllen können. Das Vereinigte Königreich spiegelt den EU-Ehrgeiz durch seinen Future Homes Standard wider und gewährleistet Kontinuität für grenzüberschreitende Lieferanten. Die nordischen Länder, angeführt von Schweden und Finnland, sind Vorreiter bei der Fernwärmeintegration und nutzen Prognosealgorithmen, um kommunale Spitzenlasten zweistellig zu reduzieren – ein Machbarkeitsnachweis für kältere mitteleuropäische Städte, die ähnliche Maßnahmen planen.

Wettbewerbslandschaft

Marktführer ergänzen ihre Hardwarelinien mit Software-Marktplätzen, die Analyseapps von Drittanbietern hosten und Smartphone-ähnliche Ökosysteme replizieren, die die Kundenbindung vertiefen, ohne kartellrechtliche Schwellen zu überschreiten. Siemens beispielsweise betreibt einen App-Store auf seiner Desigo-X-Plattform, auf dem zertifizierte Partner Fehlererkennungsmodule veröffentlichen; die Umsätze werden auf Abonnementbasis aufgeteilt, was einmalige Steuergerätegeschäfte in wiederkehrende Einnahmequellen umwandelt. Schneider Electric verfolgt einen ähnlichen Ansatz, indem EcoStruxure-APIs für Immobilientechnologieunternehmen geöffnet werden, die maßgeschneiderte ESG-Berichts-Widgets erstellen können, was die Plattformbindung stärkt, wenn Unternehmensvermieter automatisierte Scope-2-Offenlegungen anstreben.

Eine zweite Wettbewerbsfront betrifft Cybersicherheitsnachweise. ABB und Honeywell haben die IEC-62443-4-2-Zertifizierung für ihre Edge-Steuergeräte erhalten, was ihnen einen Vorteil bei Ausschreibungen für Rechenzentren und Gesundheitseinrichtungen verschafft, die unter NIS2 als wesentliche Dienste eingestuft sind. Kleinere Integratoren reagieren mit Overlay-Software, die veraltete Netzwerke in virtuelle Zonen segmentiert und Eigentümern ermöglicht, kostspielige Steuergeräteaustausche aufzuschieben und gleichzeitig obligatorische Penetrationstests zu bestehen. Diese Dienstleistungsnische ermöglicht es regionalen Spezialisten, Nachrüstungsaufträge zu gewinnen, selbst wenn Hardwarespezifikationen scheinbar Platzhirsche bevorzugen.

Schließlich bilden sich Anbieterallianzen rund um kabellose Standards, um die Matter-Einführung zu beschleunigen. Johnson Controls und Legrand co-sponsern Interoperabilitätslabore, die Multi-Anbieter-Gerätepakete vorzertifizieren, sodass Facility-Manager eine einzige Bestellung aufgeben können, anstatt die Inbetriebnahme mehrerer Anbieter zu koordinieren. Gleichzeitig senken Open-Source-Projekte wie der Eclipse-IoT-Stack die Einstiegshürden für Analyse-Startups, die Kubernetes-basierte Gebäude-OS-Container verkaufen, und verwässern die hardwarezentrierte Dominanz weiter. Insgesamt verstärken diese Dynamiken einen europäischen Markt für Gebäudeautomationssysteme, in dem Skalierung nach wie vor wichtig ist, aber Agilität und Ökosystemtiefe zunehmend die Marktanteilsgewinne bestimmen.

Marktführer im europäischen Markt für Gebäudeautomationssysteme

Siemens AG

Schneider Electric SE

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Johnson Controls reservierte 85 Millionen EUR (95 Millionen USD) für ein Forschungs- und Entwicklungszentrum in Warschau mit Schwerpunkt auf kabellosen Sensoren und KI-gestützter Energieoptimierung.

- März 2026: Honeywell sicherte sich einen Nachrüstungsauftrag im Wert von 62 Millionen EUR (70 Millionen USD) für 120 niederländische öffentliche Schulen, der HLK-Steuerungen mit der Überwachung der Innenraumluftqualität verbindet.

- Februar 2026: Siemens veröffentlichte Desigo CC V5.2 mit nativer NIS2-Konformität, automatisierter Netzwerksegmentierung und verschlüsseltem Steuergeräteverkehr.

- Januar 2026: ABB erwarb ein schwedisches Softwareunternehmen für 45 Millionen EUR (50 Millionen USD), um die Fernwärmeoptimierung in nordischen Märkten zu stärken.

Berichtsumfang des europäischen Marktes für Gebäudeautomationssysteme

Der europäische Markt für Gebäudeautomationssysteme verzeichnet ein erhebliches Wachstum aufgrund der zunehmenden Einführung energieeffizienter Lösungen, Fortschritte in der IoT-Technologie und der steigenden Nachfrage nach intelligenten Gebäuden. Diese Systeme werden zunehmend unverzichtbar für die Optimierung des Energieverbrauchs, die Verbesserung der Sicherheit und die Steigerung der allgemeinen Betriebseffizienz in verschiedenen Sektoren.

Der Bericht über den europäischen Markt für Gebäudeautomationssysteme ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Systemtyp (HLK-Steuerung, Lichtsteuerung, Sicherheits- und Zugangskontrolle, Energiemanagement, Brand- und Lebensschutzsysteme), Kommunikationstechnologie (kabelgebunden, kabellos), Installationstyp (Neubau, Nachrüstung), Endnutzer (Wohngebäude, Gewerbe, Industrie, institutionell/öffentlich) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien, Niederlande, Belgien, Schweden, Finnland, übriges Europa). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Steuergeräte | |

| Sensoren und Feldgeräte | Temperatursensoren | |

| Feuchtigkeitssensoren | ||

| Belegungssensoren | ||

| Intelligente Zähler | ||

| Energiezähler | ||

| Stromwandler | ||

| Umgebungssensoren | ||

| Aktuatoren | ||

| Sonstige | ||

| Software | Überwachungs- und Managementsoftware | |

| Analyse- und Energiemanagementsoftware | ||

| Dienstleistungen | Installation | |

| Wartung und Support | ||

| HLK-Steuerungssysteme | ||

| Lichtsteuerungssysteme | ||

| Sicherheits- und Zugangskontrollsysteme | Videoüberwachungssystem | |

| Zugangskontrollsysteme | Karten- und RFID-Zugang | |

| Biometrischer Zugang | ||

| Energiemanagementsysteme | ||

| Brand- und Lebensschutzsysteme | ||

| Kabelgebunden |

| Kabellos |

| Neubau |

| Nachrüstung |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Institutionell / Öffentlich |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Belgien |

| Schweden |

| Finnland |

| Übriges Europa |

| Nach Komponente | Hardware | Steuergeräte | |

| Sensoren und Feldgeräte | Temperatursensoren | ||

| Feuchtigkeitssensoren | |||

| Belegungssensoren | |||

| Intelligente Zähler | |||

| Energiezähler | |||

| Stromwandler | |||

| Umgebungssensoren | |||

| Aktuatoren | |||

| Sonstige | |||

| Software | Überwachungs- und Managementsoftware | ||

| Analyse- und Energiemanagementsoftware | |||

| Dienstleistungen | Installation | ||

| Wartung und Support | |||

| Nach Systemtyp | HLK-Steuerungssysteme | ||

| Lichtsteuerungssysteme | |||

| Sicherheits- und Zugangskontrollsysteme | Videoüberwachungssystem | ||

| Zugangskontrollsysteme | Karten- und RFID-Zugang | ||

| Biometrischer Zugang | |||

| Energiemanagementsysteme | |||

| Brand- und Lebensschutzsysteme | |||

| Nach Kommunikationstechnologie | Kabelgebunden | ||

| Kabellos | |||

| Nach Installationstyp | Neubau | ||

| Nachrüstung | |||

| Nach Endnutzer | Wohngebäude | ||

| Gewerbe | |||

| Industrie | |||

| Institutionell / Öffentlich | |||

| Nach Land | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Niederlande | |||

| Belgien | |||

| Schweden | |||

| Finnland | |||

| Übriges Europa | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Markt für Gebäudeautomationssysteme bis 2031 sein?

Es wird prognostiziert, dass er 28,97 Milliarden USD erreichen wird, ausgehend von 19,02 Milliarden USD im Jahr 2026 bei einer CAGR von 8,78 %.

Welche Komponente wächst bei europäischen Projekten am schnellsten?

Dienstleistungen, einschließlich Wartung und Cloud-Analysen, werden bis 2031 voraussichtlich jährlich um 9,37 % steigen.

Warum wächst Polen schneller als westliche Wettbewerber?

EU-Kohäsionsmittel gleichen Nachrüstungskosten aus und heben Polen auf eine prognostizierte CAGR von 9,38 % – die höchste unter den europäischen Ländern.

Wie beeinflussen neue Energievorschriften die Nachfrage?

Das Etikett für den Intelligenten Bereitschaftsindikator 2026 und die EPBD-Neufassung erzwingen die Einführung von Automatisierung zur Dokumentation der Echtzeitleistung, die für grüne Finanzierung und die Einhaltung von Vorschriften erforderlich ist.

Welche Rolle spielt kabellose Technologie bei Nachrüstungen?

Kabellose Sensoren und Steuergeräte senken den Installationsarbeitsaufwand um bis zu 50 % und werden voraussichtlich mit einer CAGR von 9,61 % wachsen, wodurch der Abstand zu kabelgebundenen Systemen stetig verringert wird.

Welche Anbieter führen das Wettbewerbsfeld heute an?

Siemens, Schneider Electric, Johnson Controls, Honeywell und ABB erzielen zusammen fast die Hälfte des regionalen Umsatzes, obwohl offenprotokollbasierte Herausforderer weiterhin Marktanteile gewinnen.

Seite zuletzt aktualisiert am: