Größe und Marktanteil des Facility-Management-Markts Serbien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

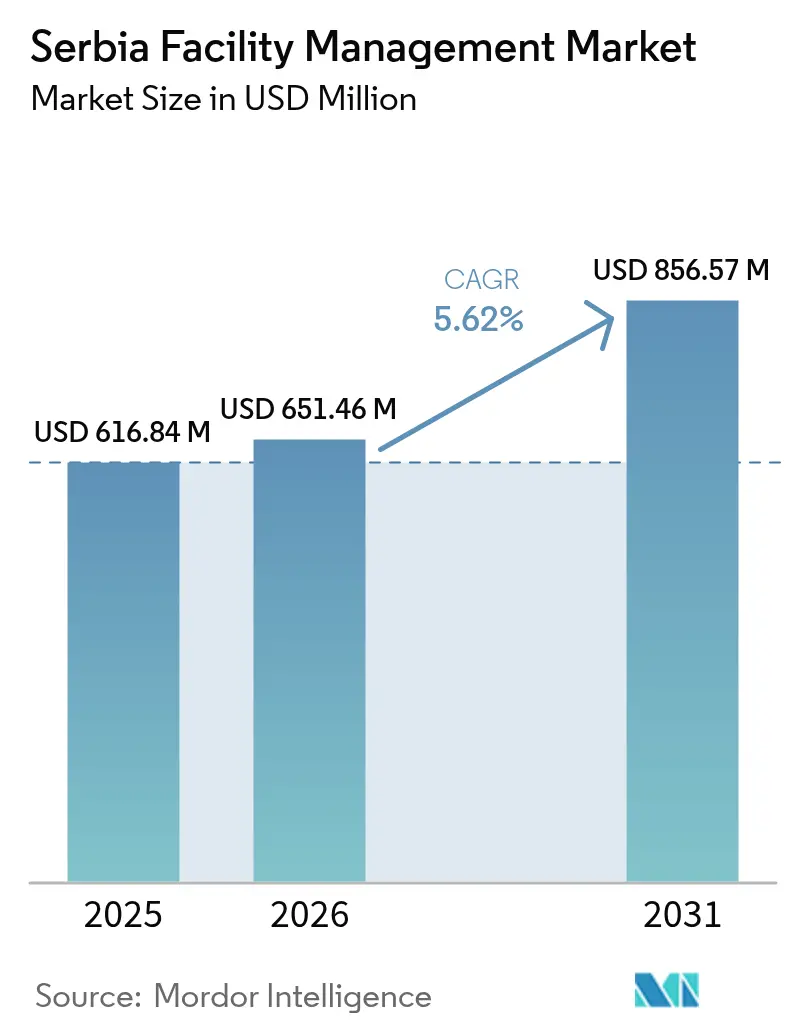

| Marktgröße im Basisjahr (2025) | 616.84 Millionen US-Dollar |

| Marktgröße (2026) | 651.46 Millionen US-Dollar |

| Marktgröße (2031) | 856.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Facility-Management-Markts Serbien durch Mordor Intelligence

Die Größe des Facility-Management-Markts Serbien wurde im Jahr 2025 auf 616,84 Millionen USD geschätzt und soll von 651,46 Millionen USD im Jahr 2026 auf 856,57 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,62 % während des Prognosezeitraums (2026–2031). Serbiens Investment-Grade-Kreditrating Ende 2024 löste ausländische Direktinvestitionen in Höhe von 5,2 Milliarden EUR aus, die eine anhaltende Nachfrage nach Büroflächen der Klasse A, Logistikzentren und damit verbundenen integrierten Dienstleistungen speisen.[1]Jorgovanka Tabaković, „Serbien 2027 – auf dem Weg zu einer Hocheinkommensvolkswirtschaft,” Bank für Internationalen Zahlungsausgleich, bis.org Der wirtschaftliche Investitionsplan der EU leitet 9 Milliarden EUR in Transport-, Energie- und Umweltprojekte, was eine lange Pipeline öffentlicher Anlagen verankert, die nun professionell verwaltete Betriebsführung erfordern. Große multinationale Unternehmen, die Shared-Service- und IT-Zentren nach Belgrad und Novi Sad verlagern, vertiefen den Wandel von kostenbasierten Reinigungs- oder Sicherheitsverträgen hin zu ergebnisorientierten, technologiegestützten Facility-Bundles. Gleichzeitig beschleunigt Serbiens integrierter nationaler Energie- und Klimaplan Sanierungen in Richtung Niedrigstenergiegebäude, was Eigentümer dazu zwingt, Energieoptimierungsklauseln in neue Facility-Management-Verträge aufzunehmen.

Wesentliche Erkenntnisse des Berichts

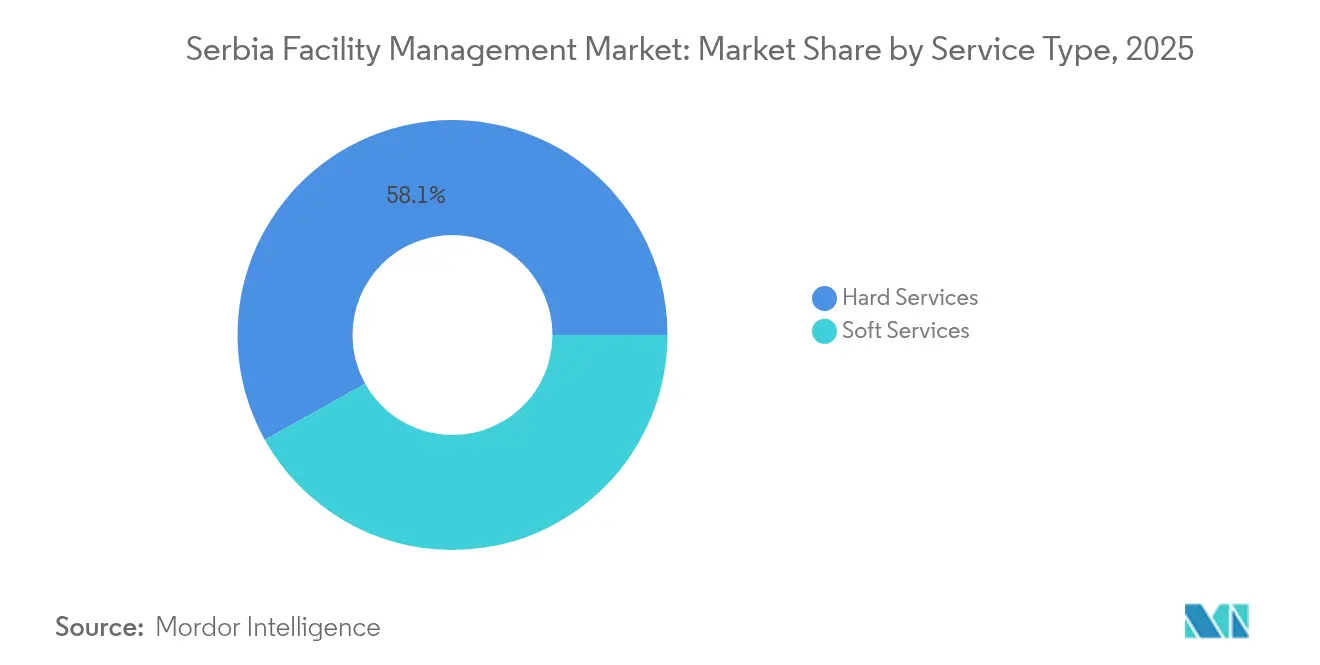

- Nach Dienstleistungstyp erfassten Hard Services im Jahr 2025 einen Marktanteil von 58,10 % am Facility-Management-Markt Serbien, während Soft Services bis 2031 mit einer CAGR von 5,85 % wachsen.

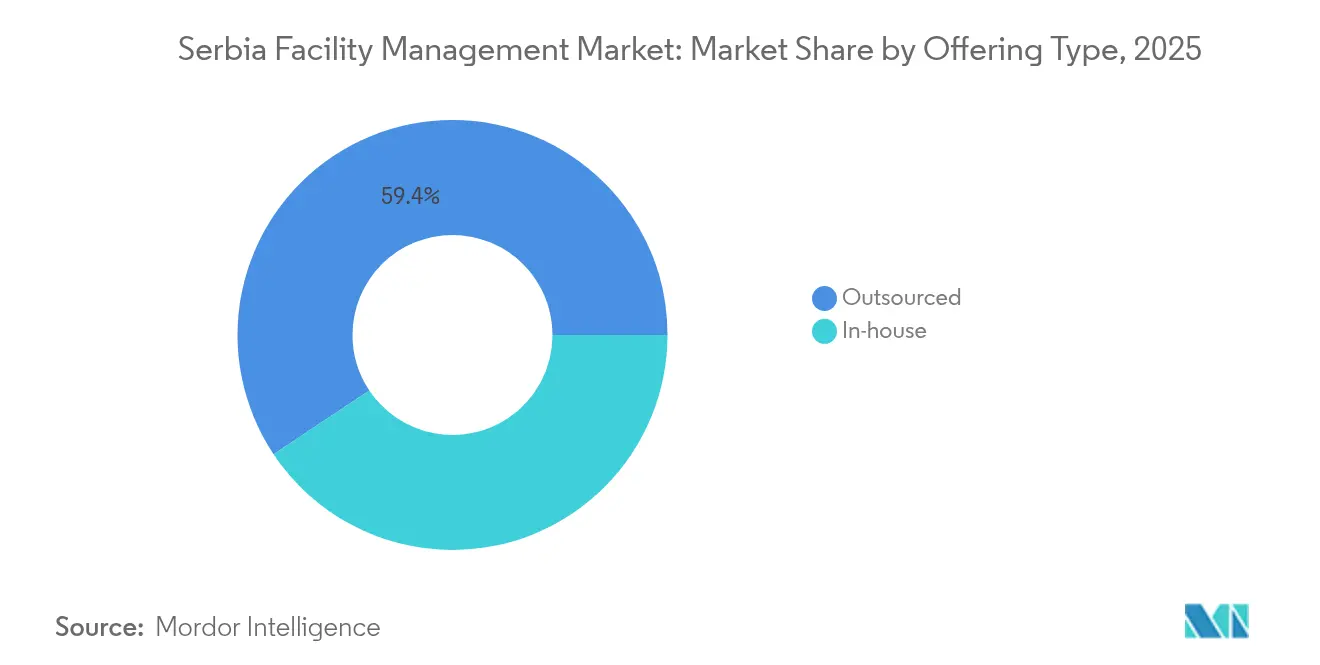

- Nach Angebotstyp entfiel auf das Outsourcing-Modell im Jahr 2025 ein Anteil von 59,35 % an der Marktgröße des Facility-Management-Markts Serbien und expandiert mit einer CAGR von 6,05 % über den Zeitraum 2026–2031.

- Nach Endnutzerbranche führten Gewerbeflächen im Jahr 2025 mit einem Umsatzanteil von 35,70 %; für Institutionelle und öffentliche Infrastruktur wird die schnellste CAGR von 6,02 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Facility-Management-Markt Serbien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Outsourcing-Präferenz bei Unternehmen | +1.2% | National (Belgrad, Novi Sad) | Mittelfristig (2–4 Jahre) |

| Ausweitung des Bestands an Büro- und Logistikflächen der Klasse A | +1.5% | Belgrad und Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| EU-gestützte Modernisierung der Infrastruktur | +1.0% | Nationale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Nachfrage nach zertifizierten Grünen Gebäuden | +0.8% | Belgrad, Novi Sad, Niš | Mittelfristig (2–4 Jahre) |

| Nearshoring-Zufluss von Shared-Service- und IT-Zentren | +1.1% | Belgrad, Novi Sad, Kragujevac | Kurzfristig (≤ 2 Jahre) |

| Staatliche Digitalisierung als Treiber für intelligentes Facility Management | +0.6% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Outsourcing-Präferenz unter serbischen Unternehmen

Unternehmen verlagern knappes Fachpersonal auf kerngeschäftliche, margenstarke Aufgaben und übertragen nicht zum Kerngeschäft gehörende Tätigkeiten an externe Spezialisten, die die Einhaltung von EU-Standards garantieren können.[1]Weltbankgruppe, „Programm für grüne, lebenswerte und resiliente Städte in Serbien,” worldbank.org Ausländische Anlagen innerhalb freier Wirtschaftszonen bestehen auf global harmonisierten Facility-Protokollen, was gebündelte Verträge für Reinigung, Sicherheit und Energiemanagement beschleunigt. Steigende Reformen zur Senkung des Verwaltungsaufwands und ein Mangel an zertifizierten Facility-Ingenieuren kippen die Kosten-Nutzen-Rechnung weiter zugunsten von Outsourcing.

Ausweitung des Bestands an Büro- und Logistikimmobilien der Klasse A

Belgrad überschreitet 1,1 Millionen m² an modernen Büroflächen, wobei allein Airport City 230.000 m² erreichen soll, wobei jedes Gebäude eine 24/7-Überwachung von MEP, HVAC und intelligenten Systemen erfordert. Aktive Bürokonzepte mit flexiblen Bereichen und einem um 40 % geringeren Energieverbrauch machen vorausschauende Instandhaltung und Kennzahlen zum Wohlbefinden der Nutzer zu standardmäßigen Servicelevelanforderungen.

Pipeline zur EU-gestützten Modernisierung öffentlicher Infrastruktur

Projekte wie das 730-Millionen-EUR-PPF8-Transport- und Umweltprogramm erweitern die Anlagenbasis, die Lebenszykluswartungspläne, die Digitalisierung von Anlagenregistern und die Gewährleistungsverfolgung benötigt. [3]Ministerium für europäische Integration, „Projektvorbereitungseinrichtungen,” mei.gov.rs Durch ein Weltbank-Darlehen in Höhe von 50 Millionen USD finanzierte Reformen zur digitalen Verwaltung betten IoT-Geräte in öffentliche Gebäude ein und zwingen Behörden zur Beschaffung integrierter Facility-Plattformen.

Steigende Nachfrage nach zertifizierten grünen und energieeffizienten Gebäuden

Serbiens Fahrplan für nahezu energieneutrale öffentliche Gebäude schreibt Echtzeit-Energie-Dashboards, Fehlererkennung und Kohlenstoff-Berichtsprotokolle vor, die die meisten Eigentümer von spezialisierten Facility-Management-Anbietern beziehen. [4]Entwicklungsprogramm der Vereinten Nationen, „Fahrplan: Pfad zu nahezu null Energieverbrauch,” undp.org Der integrierte nationale Energie- und Klimaplan treibt 3,5 GW erneuerbare Energien bis 2030 voran und verschärft die Kontrolle über die gebäudebezogene Energieintensität.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisbasierte Ausschreibungen drücken Margen | -0.9% | Nationales öffentliches Beschaffungswesen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende informelle Arbeit | -0.7% | Kleinere Städte | Mittelfristig (2–4 Jahre) |

| Alternder Gebäudebestand außerhalb Belgrads | -0.5% | Regionale Gebiete | Langfristig (≥ 4 Jahre) |

| Volatile Versorgungstarife | -0.4% | National (Industrie) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisbasierte Ausschreibungen drücken Anbietermargen

Niedrigstgebots-Ausschreibungen des öffentlichen Sektors dominieren weiterhin und fördern einen Preisunterbietungswettbewerb, der Investitionen in Schulung und intelligente Hilfsmittel verwässert. Begrenzte Facility-Management-Kenntnisse bei Beschaffungsstellen tragen zusätzlich zur Kommodifizierung komplexer, mehrjähriger Servicepakete bei und verzögern Serbiens Annäherung an wertbasierte EU-Modelle.

Anhaltende informelle Arbeit schränkt die Einhaltung von Vorschriften ein

Schattenwirtschaftliche Arbeit, die 30,1 % des BIP entspricht, ermöglicht nicht registrierten Auftragnehmern, konforme Unternehmen zu unterbieten, setzt Eigentümer jedoch Sicherheits- und Steuerverbindlichkeiten aus. Inkonsistente Durchsetzung außerhalb Belgrads schränkt Qualifizierungspipelines ein und untergräbt Professionalisierungsziele.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Hard Services stützen den aktuellen Umsatz, Soft Services beschleunigen sich

Hard Services generierten im Jahr 2025 58,10 % des Umsatzes innerhalb des Facility-Management-Markts Serbien, angeführt von MEP- und HVAC-Paketen, die zur Modernisierung des alternden Industriebestands gemäß EU-Effizienzvorschriften benötigt werden. Brandschutz-Upgrades wachsen am schnellsten in Fabriken und Logistikknoten, die sich an harmonisierten EU-Richtlinien ausrichten, und verlängern Anlagenintegritätsverträge auf mehr als fünf Jahre.

Soft Services sollen mit einer CAGR von 5,85 % überdurchschnittlich wachsen, begünstigt durch den Aufstieg von IT-Parks und Shared-Service-Centern, die arbeitsplatzbezogene Erfahrungs-KPIs wie Hygiene, Cateringvielfalt und Empfangsanalysen einbetten. Reinigungsverträge beinhalten nun die Überwachung der Innenraumluftqualität, ein Standard, der in post-pandemischen aktiven Büroformaten übernommen wurde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Angebotstyp: Outsourcing-Partnerschaften dominieren das Wachstum

Das Outsourcing-Modell dominiert im Jahr 2025 mit 59,35 % der Ausgaben und weitet sich im Zeitraum 2026–2031 mit einer CAGR von 6,05 % aus, da ausländische Investoren in Freizonen einheitliche Governance-Dashboards für Mehrmieterstandorte fordern. Einzeldienstleistungsverträge für Reinigung oder Sicherheit bleiben der übliche Einstieg, entwickeln sich jedoch schnell zu gebündelten oder integrierten Facility-Management-Vereinbarungen, sobald Eigentümer die Einsparungen durch reduzierte Ausfallzeiten messen.

Integriertes Facility Management ist das am schnellsten wachsende Segment, angetrieben durch Vorzeigegebäude wie das Smart Manufacturing Innovation Center in Novi Sad, wo OT-IT-Konvergenz eine 24/7-Stewardship der digitalen Infrastruktur vorschreibt. Interne Teams bestehen hauptsächlich in Regierungsstellen, verlieren jedoch an Boden, da institutionelle Investitionsregeln Bieter nun nach Energie- und ESG-Kompetenzen bewerten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzerbranche: Gewerbe führt heute, institutionelle Anlagen gewinnen an Fahrt

Gewerbliche Portfolios – Büro, Einzelhandel und Lagerhaltung – hielten im Jahr 2025 35,70 % der Nachfrage und spiegeln den Zustrom des Technologiesektors in Belgrad sowie Einzelhandels- und Logistikausgaben multinationaler Marken in Höhe von 125 Millionen EUR wider. Rechenzentrumsausbau im Zusammenhang mit der 5G-Einführung erweitert die Anforderungslisten weiter um Instandhaltung kritischer Umgebungen und redundante Stromtests.

Institutionelle und öffentliche Infrastruktur soll bis 2031 mit einer CAGR von 6,02 % wachsen, angetrieben durch EU-finanzierte Bahn-, Festmüll- und E-Government-Vorhaben, die leistungsbasierte Facility-Management-Verträge für neue Anlagen vorschreiben. Krankenhäuser und Schulen, die Niedrigstenergiegebäude-Ziele verfolgen, schaffen langfristige Energiedienstleistungsverträge, die Betrieb und Instandhaltung mit garantierten Verbrauchsreduzierungen verbinden.

Geografische Analyse

Belgrad dominiert den Facility-Management-Markt Serbien mit dem Großteil der Büroflächen der Klasse A, Regierungsministerien und kulturellen Vorzeigeprojekten wie der geplanten Philharmonischen Konzerthalle, die akustikspezifische Wartungsprotokolle erfordern wird. Der Wettbewerb ist intensiv zwischen ISS, Sodexo und CBRE sowie dem lokalen Anbieter Atrium Property Services, wobei jeder IoT-Sensoren und Echtzeit-Dashboards in Angebote integriert, um Fünfjahres-Integrated-FM-Verträge zu gewinnen.

Novi Sad ist der zweite Wachstumspol dank seines Smart Manufacturing Innovation Centers und eines florierenden Agrar-Technologie-Clusters, was die Nachfrage nach Facility-Management-Partnern mit Kompetenz in OT-Netzwerkresilienz und ISO-50001-Energiemanagementroutinen antreibt. Stadtbehörden setzen zudem EU-Grünstadt-Mittel ein, um öffentliche Gebäude zu sanieren, und schaffen so Outsourcing-Chancen für mittelgroße Anbieter.

Sekundärstädte – Niš, Kragujevac und Subotica – entwickeln sich als Nearshoring-Überlaufstandorte, an denen Rechenzentren, Logistikdepots und Expo-2027-Veranstaltungsorte die outsourcingfähige Servicefläche erweitern. Die staatliche Politik zur ausgewogenen Entwicklung und Resilienzstadtzuschüsse der Weltbank formalisieren Beschaffungsrahmen, die konforme Facility-Management-Anbieter gegenüber informellen Crews bevorzugen.

Wettbewerbslandschaft

Serbiens Facility-Management-Branche ist mäßig fragmentiert: Globale Marktführer wie ISS, Sodexo und Johnson Controls konkurrieren mit regionalen Anbietern wie Atrium Property Services und CBRE, während digitale Herausforderer wie Hauzmajstor App-basierte Buchung und dynamische Preisgestaltung nutzen. Multinationale Unternehmen stützen sich auf globale Rahmenwerke, um Energieleistungsklauseln und ESG-Berichterstattung zu sichern; regionale Unternehmen kontern mit lokalem Regulierungswissen und 24-Stunden-Einsatzzentralen.

Konsolidierungsaussichten steigen, da Serbien Arbeits-, Mehrwertsteuer- und Abfallentsorgungsgesetze verschärft und damit den Spielraum für informelle Betreiber verringert. Anbieter, die in der Lage sind, Gebäudeautomationssystem-Upgrades und Predictive-Maintenance-Analysen zu finanzieren, werden voraussichtlich Marktanteile gewinnen, wenn Schattenwirtschaftsakteure ausscheiden. Technologiepartnerschaften – z. B. das digitale Grünstahlwerk von HBIS und Siemens – signalisieren eine neue Grenze, an der Facility-Management-Auftragnehmer nicht nur Gebäude, sondern auch eingebettete Produktionstechnologie verwalten.

Ergebnisbasierte Verträge gewinnen in Logistik und Gesundheitswesen an Bedeutung und belohnen Anbieter nach Betriebszeit und Energiekosteneinsparungen statt nach festen Aufgabenlisten. Dieses Modell begünstigt Unternehmen mit ausreichender Bilanzstärke, um Sensoren, Softwareplattformen und die Umschulung von Mitarbeitern zu finanzieren, und zwingt Nischenanbieter für Reinigung oder Sicherheit dazu, sich entweder zusammenzuschließen oder sich auf spezialisierte Segmente wie die Konservierung von Kulturdenkmälern zu konzentrieren.

Führende Unternehmen der Facility-Management-Branche Serbien

Sauter AG

Atrium Property Services

Atalian Global Services

REIWAG Facility Services

Diversey Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Eviden sicherte sich einen Auftrag über 50 Millionen EUR zum Aufbau von Serbiens nationaler KI-Fabrik und eröffnet damit erhebliche intelligente Infrastruktur-Facility-Management-Bereiche.

- März 2025: ISS A/S lancierte ein Aktienrückkaufprogramm über 2,5 Milliarden DKK und unterstreicht damit die Kapitalstärke für Balkan-Expansionen.

- November 2024: Die Europäische Bank für Wiederaufbau und Entwicklung genehmigte 75 Millionen EUR für Serbiens Festmüllprogramm und stärkt damit die Nachfrage nach Umweltdienstleistungen.

- Mai 2024: HBIS und Siemens vereinbarten den Bau eines digitalen Grünstahlwerks, das fortschrittliche Facility-Energiesteuerungsprotokolle erfordert.

Berichtsumfang zum Facility-Management-Markt Serbien

Facility Management trägt zur Sicherstellung von Komfort, Effizienz, Sicherheit, Funktionalität und Nachhaltigkeit von Gebäuden und Grundstücken, Immobilien und Infrastrukturen bei. Es gibt zwei grundlegende Bereiche im Facility Management, nämlich internes Facility Management und ausgelagertes Facility Management.

Der Facility-Management-Markt Serbien ist nach Dienstleistungstyp (Hard Services [Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Bürounterstützung und Sicherheit, Reinigungsdienste, Catering-Dienstleistungen sowie sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenregie und Outsourcing [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, Institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie- und Verarbeitungssektor sowie sonstige) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Bürounterstützung und Sicherheit |

| Reinigungsdienste | |

| Catering-Dienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenregie | |

| Outsourcing | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) |

| Gastgewerbe (Hotels, Gaststätten und Restaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Transport) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verarbeitung (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Dienstleistungstyp | Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Bürounterstützung und Sicherheit | |

| Reinigungsdienste | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenregie | |

| Outsourcing | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) | |

| Gastgewerbe (Hotels, Gaststätten und Restaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Transport) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verarbeitung (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Facility-Management-Markts Serbien?

Die Größe des Facility-Management-Markts Serbien beträgt im Jahr 2026 651,46 Millionen USD und soll bis 2031 stetig wachsen.

Welche Dienstleistungskategorie generiert den meisten Umsatz?

Hard Services – hauptsächlich MEP, HVAC und Brandschutzwartung – hielten im Jahr 2025 einen Marktanteil von 58,10 % und sind damit der dominante Umsatzmotor.

Warum gewinnt Outsourcing in Serbien an Bedeutung?

Knappes Fachpersonal, wachsende Compliance-Komplexität und die Nachfrage ausländischer Investoren nach harmonisierten Servicestandards treiben serbische Nutzer in Richtung ausgelagerter Facility-Management-Partnerschaften.

Welches Endnutzersegment wird bis 2031 am schnellsten wachsen?

Das Segment Institutionelle und öffentliche Infrastruktur soll eine CAGR von 6,02 % erzielen, beflügelt durch EU-finanzierte Modernisierungsprogramme und Smart-City-Investitionen.

Wie fragmentiert ist der Wettbewerb im Markt?

Da die fünf größten Anbieter knapp mehr als 60 % der Ausgaben kontrollieren, ist der Markt mäßig konzentriert; eine Konsolidierung wird erwartet, wenn Schattenwirtschaftsakteure ausscheiden und digitalkompetente Unternehmen an Boden gewinnen.

Welche Technologien prägen zukünftige Verträge?

IoT-Sensoren, KI-gestützte Predictive Maintenance, BIM-integrierte CMMS-Plattformen und Energieanalyse-Dashboards werden zu Standardanforderungen in neuen integrierten Facility-Management-Vereinbarungen.

Seite zuletzt aktualisiert am: