Marktgröße und Marktanteil für kompakte elektrische Baumaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 69.49 Milliarden US-Dollar |

| Marktgröße (2031) | 140.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kompakte elektrische Baumaschinen von Mordor Intelligence

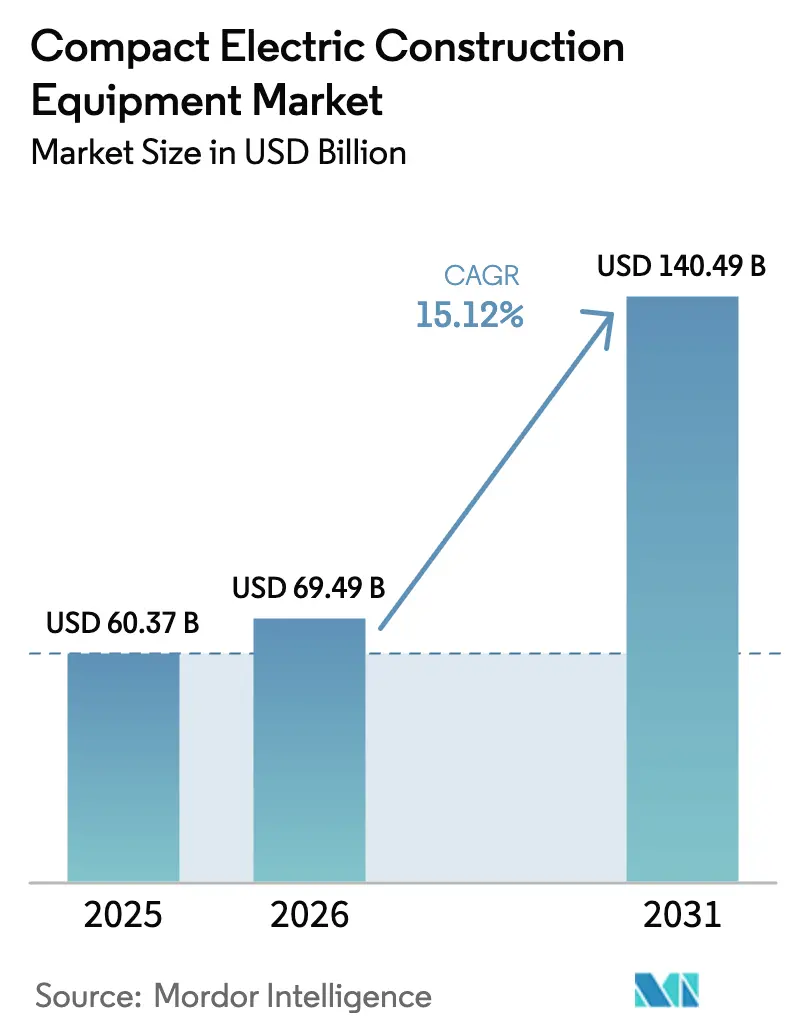

Die Marktgröße für kompakte elektrische Baumaschinen wird voraussichtlich von 60,37 Milliarden USD im Jahr 2025 auf 69,49 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,12 % über den Zeitraum 2026–2031 einen Wert von 140,49 Milliarden USD erreichen. Die starke Expansion spiegelt einen entscheidenden Wandel von Dieselmaschinen hin zu emissionsfreien Alternativen wider, da die Batteriekosten sinken, die Ladegeschwindigkeiten steigen und die Regulierungsbehörden weltweit die Abgasgrenzwerte verschärfen.[1]California Air Resources Board, "Mögliche Änderungen der Emissionsstandards für neue Dieselmotoren im Offroad-Bereich: Tier-5-Kriterien für Schadstoffe und CO₂-Standards," arb.ca.gov Betreiber betrachten batterie-elektrische Modelle zunehmend als wirtschaftlich rentabel, da Kraftstoffeinsparungen und geringere Wartungskosten den höheren Kaufpreis bei stark genutzten Fahrzeugflotten innerhalb von drei bis vier Jahren ausgleichen.[2]David Gohlke et al., "Quantifizierung der kommerziell geplanten Batteriekomponentenversorgung in den Vereinigten Staaten bis 2035," Argonne National Laboratory, anl.gov Die Nachfrage konzentriert sich auf städtische Projekte, den Ausbau erneuerbarer Energien und Baustellen zur Netzmodernisierung, wo Lärm- und Emissionsbeschränkungen leise und saubere Geräte begünstigen. Die Wettbewerbsdynamik verschärft sich ebenfalls, da etablierte Anbieter ihre Elektrogeräteportfolios erweitern, während Start-ups zweckgebundene Plattformen einführen, die Entwicklungszyklen verkürzen und das Betriebsgewicht reduzieren. Strategische Partnerschaften rund um Batterien, Autonomie und Schnellladung werden zunehmend entscheidend für die Sicherung der Marktführerschaft.

Wichtigste Erkenntnisse des Berichts

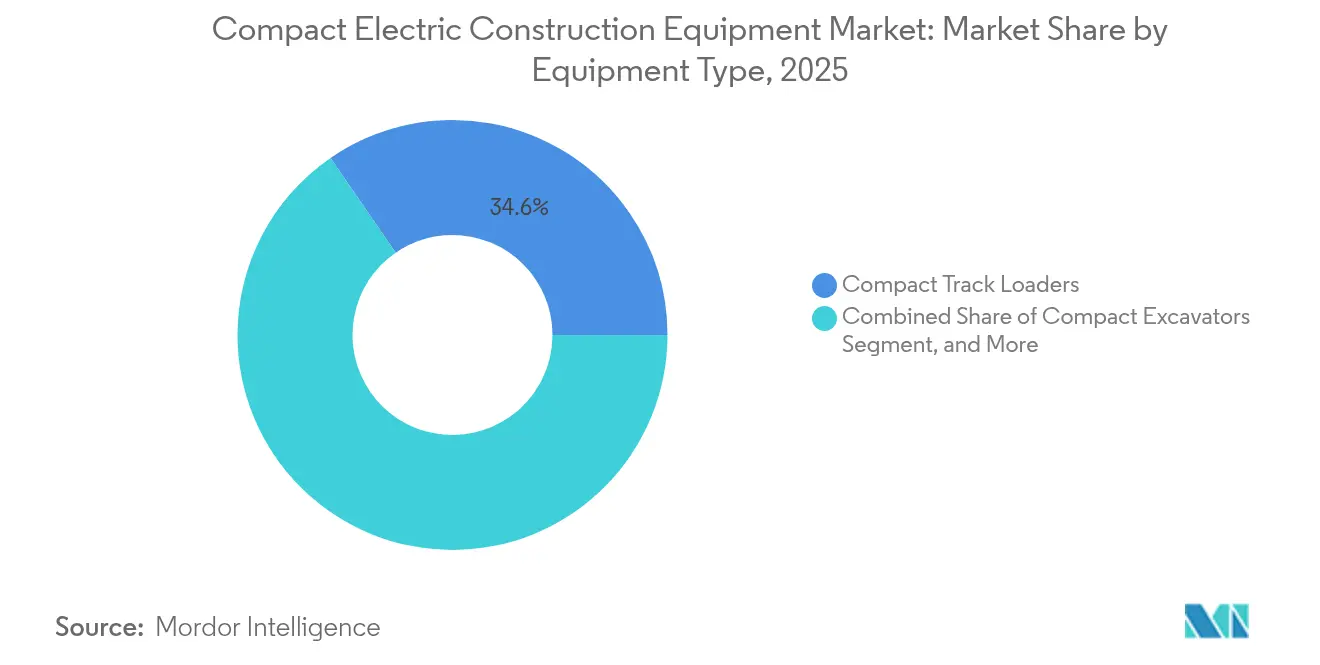

- Nach Gerätetyp hielten Kompaktraupenlader im Jahr 2025 einen Marktanteil von 34,60 % am Markt für elektrische kompakte Baumaschinen, während Kompaktradlader bis 2031 voraussichtlich mit einer CAGR von 20,44 % wachsen werden.

- Nach Betriebsgewicht entfiel auf die Klasse von 2–5 Tonnen im Jahr 2025 ein Anteil von 41,30 % an der Marktgröße für elektrische kompakte Baumaschinen; Maschinen unter 2 Tonnen sollen bis 2031 mit einer CAGR von 19,81 % wachsen.

- Nach Antriebsart dominierten batterie-elektrische Systeme im Jahr 2025 mit einem Anteil von 74,20 %, während hybrid-elektrische Lösungen mit einer CAGR von 17,95 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Endnutzerbereich führten Infrastrukturprojekte im Jahr 2025 mit einem Umsatzanteil von 27,50 %, während Versorgungsunternehmen und Energie mit einer CAGR von 22,05 % voraussichtlich beschleunigt wachsen werden, angetrieben durch Netzaufrüstungen und Installationen erneuerbarer Energien.

- Nach Geografie entfielen auf Nordamerika 31,70 % des Umsatzes im Jahr 2025, unterstützt durch das 1-Milliarden-USD-Programm der EPA für saubere schwere Nutzfahrzeuge, das emissionsfreie Maschinen subventioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kompakte elektrische Baumaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Null-Emissions-Vorschriften (Tier V, China VI, CARB usw.) | +4.2% | Global, mit früher Einführung in Kalifornien, EU, China | Mittelfristig (2–4 Jahre) |

| Schnelle Durchbrüche bei Batteriedichte und Schnellladung | +3.8% | Global, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Einsparungen bei den Gesamtbetriebskosten (TCO) für Kraftstoff und Wartung | +3.1% | Global, insbesondere in Regionen mit hohen Kraftstoffkosten | Langfristig (≥ 4 Jahre) |

| Staatliche Kaufanreize und Regeln für grüne öffentliche Beschaffung | +2.7% | Nordamerika, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlängerte Arbeitszeiten in lärmbeschränkten städtischen Zonen | +1.9% | Städtische Zentren weltweit, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Ausschreibungsvoraussetzungen in EPC- / PPP-Ausschreibungen | +1.6% | Global, angeführt von staatlichen Infrastrukturprojekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Null-Emissions-Vorschriften treiben die Markttransformation voran

Kaliforniens Entwurf der Tier-5-Regeln schreibt eine 90-prozentige NOx-Reduzierung ab 2029 vor, führt die ersten CO₂-Grenzwerte für den Offroad-Bereich ein und drängt OEMs zur Elektrifizierung, um kostspielige Nachbehandlungskomplexität zu vermeiden. Ähnliche Impulse gehen von Euro 7 aus, das strenge Standards auf Baumaschinen im Zeitraum 2026–2034 ausweitet, sowie von China VI, das die lokale Nachfrage und die Exportwettbewerbsfähigkeit stärkt. Compliance-Kosten verschieben die Lebenszyklusökonomie zugunsten von Batteriesystemen und beschleunigen den Wandel in den zentralen Produkt-Roadmaps.

Technologische Durchbrüche bei Batterien ermöglichen Leistungsparität

CATLs 175-Wh/kg-TECTRANS-Pack lädt in 15 Minuten auf 70 % und unterstützt 15-jährige Betriebszyklen, wodurch historische Laufzeit- und Ladeengpässe beseitigt werden.[3]Contemporary Amperex Technology Co., "CATL stellt revolutionäres TECTRANS-Batteriesystem vor," catl.com Komatsus Feldversuche mit Natrium-Ionen-Batterien und Teslas modulare Sicherheitspatente diversifizieren die Chemieoptionen weiter, die die Lebensdauer verlängern, Kosten senken und thermische Risiken mindern. Infolgedessen basiert die Geräteauswahl zunehmend auf wirtschaftlicher Amortisation statt auf Leistungskompromissen.

Vorteile bei den Gesamtbetriebskosten beschleunigen die Flottenumstellung

Betreiber berichten von einer Reduzierung der Betriebskosten um 70 % durch Kraftstoff- und Wartungseinsparungen beim Wechsel zu batterie-elektrischen Einheiten, was die Amortisationszeit bei intensiven Anwendungen auf unter vier Jahre verkürzt. Argonne prognostiziert, dass die Batteriepackpreise bis 2035 auf 86 USD/kWh sinken werden, wobei US-Steuergutschriften die effektiven Kosten bis 2029 auf bis zu 56 USD/kWh senken könnten, was TCO-Vorteile festigt. Planbare Betriebsausgaben und leiserer Betrieb steigern die Produktivität auf sensiblen Baustellen.

Staatliche Anreize schaffen Schwung bei der Einführung

Das 1-Milliarden-USD-Programm der EPA für saubere schwere Nutzfahrzeuge bietet Gutscheine am Verkaufspunkt, während Kaliforniens CORE-Programm die förderfähigen Kategorien seit 2020 vierzehnfach erweitert hat und so die Hürde der Aufpreiszahlung senkt. Ähnliche Regeln für grüne Beschaffung im Vereinigten Königreich und in der EU priorisieren emissionsfreie Flotten bei öffentlichen Ausschreibungen und verschaffen frühen Anwendern einen Wettbewerbsvorteil bei der Angebotsabgabe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für elektrische Maschinen | -2.8% | Global, insbesondere in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Schnellladeinfrastruktur und Wechselinfrastruktur | -2.1% | Global, akut auf abgelegenen und entfernten Baustellen | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit beim Restwert dämpft die Leasingbereitschaft | -1.7% | Entwickelte Märkte mit reifen Leasingsektoren | Langfristig (≥ 4 Jahre) |

| Leistungsverlust der Batterie in extremen Klimazonen | -1.4% | Kältere Klimaregionen, Hochtemperaturumgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen schränken die Einführung ein

Preisaufschläge von 40–60 % gegenüber Dieseläquivalenten schrecken kleine Auftragnehmer trotz Lebenszykluseinsparungen ab. Bobcats TL25.60e-Teleskoplader veranschaulicht die Marktzurückhaltung, wo Anreize unzureichend sind, obwohl die Leistung mit Dieselvarianten vergleichbar ist. Finanzierungsinnovationen, Batterieleasing und umfassendere Gutscheinprogramme bleiben entscheidend, um die Nachfrage zu erschließen.

Infrastrukturbeschränkungen schränken die betriebliche Flexibilität ein

Der Netzzugang und das Hochleistungsladen bleiben auf abgelegenen Baustellen knapp. Volvo CEs mobile Ladepartnerschaft bietet Übergangslösungen, aber der Einsatz auf langen Strecken hängt von einer breiteren, durch NEVI finanzierten Infrastruktur ab, die noch auf leichte Fahrzeuge zugeschnitten ist. Batteriewechselsysteme könnten Lücken überbrücken, doch das Fehlen herstellerübergreifender Standards schränkt die Skalierbarkeit ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Lader decken die städtische Nachfrage ab

Kompaktraupenlader machten 34,60 % des Umsatzes im Jahr 2025 aus und verankerten die Marktgrößenführerschaft für elektrische kompakte Baumaschinen in städtischen Materialhandhabungsanwendungen. Kompaktradlader verzeichnen mit einer CAGR von 20,44 % bis 2031 das höchste Wachstum, da Kommunen die Lärmschutzverordnungen verschärfen und Auftragnehmer vielseitige Maschinen fordern, die sich in beengten Räumen manövrieren lassen. CASEs 580EV-Baggerlader beweist eine Laufzeitparität von 8 Stunden und signalisiert eine zunehmende Einführung bei schwereren Aufgaben.

Die Nachfrage nach Kompaktbaggern bleibt dort bestehen, wo präzises Graben auf engem Raum unerlässlich ist, während Elektrostapler in Lagerhäusern, die die Innenraumluftqualität aufrechterhalten müssen, an Bedeutung gewinnen. Kompaktraupenlader gewinnen im Landschaftsbau aufgrund des reduzierten Bodendrucks Marktanteile. Die Integration von Telematik und Over-the-Air-Updates steigert die Auslastung weiter, indem Ladefenster und vorausschauende Wartungspläne optimiert werden, was das Vertrauen der Betreiber stärkt.

Nach Betriebsgewicht: Mittelklasseplattformen dominieren den optimalen Nutzungsbereich

Die Klasse von 2–5 Tonnen behielt im Jahr 2025 41,30 % des Volumens und festigte ihre Bedeutung im Marktanteilsmix für elektrische kompakte Baumaschinen. Liebherrs modulares Batterieangebot für den L 507 E ermöglicht die bedarfsgerechte Dimensionierung von Packs nach Jobdauer und Kostenzielen und veranschaulicht, wie flexible Energiearchitektur die TCO-Optimierung unterstützt. Maschinen unter 2 Tonnen erzielen unterdessen bis 2031 eine CAGR von 19,81 %, da Wohnbaulückenprojekte und Innenrenovierungen ultrakompakte Einheiten erfordern.

Am oberen Ende bedienen 5–8-Tonnen-Modelle mittelgroße städtische Arbeiten, die eine größere Hubkraft erfordern, ohne die Manövrierfähigkeit zu beeinträchtigen, während die Kategorien von 8–13 Tonnen auf Batterien der nächsten Generation mit hoher Dichte und Megawatt-Ladung warten, um Diesel-Incumbents zu verdrängen. Die Wahl der Gewichtsklasse hängt zunehmend davon ab, die Batteriemasse mit der Nutzlast in Einklang zu bringen, was OEMs dazu veranlasst, strukturelle Leichtbauinnovationen und hochfeste Verbundwerkstoffe zu verfolgen.

Nach Antriebsart: Batterie-Elektrisch setzt den Maßstab

Batterie-elektrische Plattformen machten 74,20 % der Lieferungen im Jahr 2025 aus und verankerten den Markt für elektrische kompakte Baumaschinen. Rückgänge bei den Packpreisen, Verbesserungen beim Schnellladen und wachsende Händlerservicenetzwerke mindern historische Einführungsrisiken. Hybrid-elektrische Lösungen wachsen mit einer CAGR von 17,95 % am schnellsten und ermöglichen es Auftragnehmern, sich gegen Infrastrukturlücken abzusichern und gleichzeitig die Emissionen bei Teillastzyklen zu senken.

Kabelgebundene und netzgebundene Varianten füllen stationäre Anwendungen wie Industrieanlagen aus, während Wasserstoffbrennstoffzellen-Pilotprojekte angesichts der Unreife der Lieferkette noch explorativ bleiben. OEMs bauen zunehmend antriebsagnostische Fahrgestelle, die Batterie-, Hybrid- oder Brennstoffzellenmodule aufnehmen können, und sichern so Kapitalinvestitionen für die Zukunft.

Nach Endnutzerbereich: Infrastruktur und Versorgungsunternehmen stützen die Nachfrage

Staatlich finanzierte Infrastrukturprojekte führten die Einführung im Jahr 2025 mit einem Marktbeitrag von 27,50 % an und nutzten Beschaffungsklauseln, die emissionsfreie Flotten bevorzugen. Versorgungsunternehmen und Energiekunden verzeichnen mit einer CAGR von 22,05 % das höchste Wachstum, da Netzhärtung, Installationen erneuerbarer Energien und Umspannwerksaufrüstungen emissionsfreie Maschinen in der Nähe sensibler Anlagen erfordern.

Gewerbliche Entwickler integrieren Elektroflotten, um LEED-Kriterien zu erfüllen, während Wohnungsbauer geräuscharme Modelle für Wohngebietsbaustellen bevorzugen. Industrieanlagen setzen Elektrostapler und -lader in Innenräumen ein, um Arbeitsschutzstandards einzuhalten. Landschaftsbaufirmen schätzen den leisen Betrieb für Aufträge in Vororten, was auf eine zunehmende Akzeptanz auf dem Endmarkt hindeutet.

Geografische Analyse

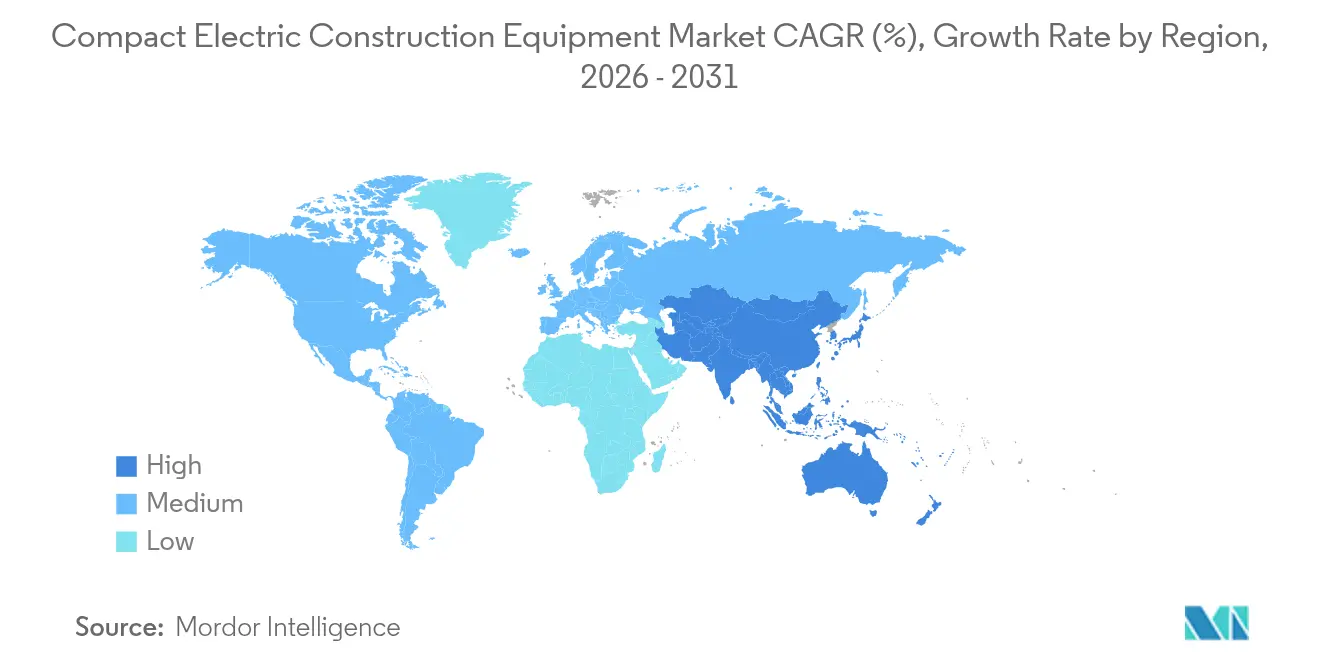

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 31,70 %, angetrieben durch Bundes- und Staatsgutscheine, die Aufpreise neutralisieren, sowie durch ausgereifte Händlerökosysteme, die auf die Wartung elektrischer Antriebsstränge spezialisiert sind. Die Vereinigten Staaten verankern die Nachfrage, während Kanada und Mexiko inkrementelles Volumen hinzufügen, das mit Infrastrukturkonjunkturprogrammen und Nearshoring-Fertigungsinvestitionen verbunden ist. CNH Industrials Ausweitung der Produktion elektrischer Lader in Lecce, Italien, bedient in erster Linie steigende nordamerikanische Aufträge und unterstreicht die transatlantische Lieferkettenintegration.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 17,55 % bis 2031 das schnellste Wachstum, angeführt von China, das im Jahr 2024 aufgrund umfangreicher Fertigungskapazitäten und inländischer Beschaffungsmandate 75 % des weltweiten Absatzes elektrischer Baumaschinen auf sich vereinte. Japans Gerätebestellungen erholten sich Anfang 2025 um 14,1 % aufgrund von Elektrifizierungsinvestitionen, während Indiens Urbanisierung und landwirtschaftliche Mechanisierung die Nachfrage nach Modellen unter 2 Tonnen ankurbeln. Komatsus 65-Millionen-USD-Batterieausbau in den USA veranschaulicht die globale Kapazitätspositionierung von Herstellern aus dem asiatisch-pazifischen Raum.

Europa bleibt ein regulatorischer Vorreiter mit gestaffelten Euro-7-Fristen und einem Null-Emissions-Ziel für Baumaschinen bis 2035. Deutschland, Frankreich, das Vereinigte Königreich und Italien verfügen über robuste Anreizprogramme und strenge städtische Lärmgrenzen, die den Flottenumschlag vorantreiben. Volvos Markteinführung des EC230 Electric in Frankreich und Hitachis Einführung des ZX55U-6EB-Minibaggers sind Beispiele für das OEM-Vertrauen in die regionale Nachfrage. Wirtschaftliche Schwankungen und Energiepreisvolatilität dämpfen die Kaufbereitschaft in südlichen und östlichen Ländern, doch Nachhaltigkeitsimperative halten das Wachstum positiv.

Wettbewerbslandschaft

Der Markt für elektrische kompakte Baumaschinen weist eine moderate Konzentration auf, wobei die fünf größten Teilnehmer im Jahr 2024 rund 55 % der weltweiten Lieferungen kontrollierten. Caterpillar erzielte im Jahr 2023 einen Umsatz von 67,060 Milliarden USD und integriert Luminar-Lidar in autonome Systeme, um die Produktivität auf Baustellen zu steigern und die Premiumpositionierung in den Hybrid- und Batteriebereichen zu erhalten. Die Volvo Group meldete einen Anstieg der Bestellungen für kompakte Elektrogeräte um 24 % und bestätigte damit ihre Multi-Spannungsplattformstrategie und den Vorteil des frühen Markteintritts in mittelgroßen Klassen.

Strategisch verfolgen etablierte Anbieter zwei Wege: Erweiterung der Batteriemodelle bei gleichzeitiger Aufrechterhaltung der Diesellinien in Märkten mit begrenzter Infrastruktur. Partnerschaften – wie Caterpillar-CRH für Batterie-LKW und Liebherr-Fortescue für emissionsfreie Minenflotten – signalisieren die Integration von Geräten, Ladung und Energieversorgungsketten zur Bereitstellung einer End-to-End-Dekarbonisierung. Aufstrebende Herausforderer wie Lumina und FIRSTGREEN setzen auf Neuentwürfe, die die Teileanzahl reduzieren und hochdrehmomentstarke elektrische Antriebsstränge nutzen, um differenzierten Mehrwert zu schaffen. Wettbewerbe um geistiges Eigentum konzentrieren sich auf Batteriesicherheit, Modularität und Wärmemanagement, wobei im Jahr 2024 mehr als 120 Patentanmeldungen auf Packbefestigung und Kühlverbesserungen abzielten.

Händlerbereitschaft und Finanzierungsinnovationen werden zu Wettbewerbshebeln. OEM-gestütztes Leasing mit garantierten Restwerten mindert das Käuferrisiko, das mit schnellen Technologiezyklen verbunden ist, während Energie-als-Dienstleistung-Verträge Hardware, Ladung und Wartung in vorhersehbare monatliche Gebühren bündeln und so den Cashflow-Realitäten von Auftragnehmern entsprechen.

Marktführer für kompakte elektrische Baumaschinen

Caterpillar Inc.

Bobcat Company

AB Volvo Construction Equipment

JCB Services Ltd.

Hyundai Doosan Infracore Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Lumina stellte den elektrischen Planierraupenschutzprototyp ML6 Moonlander vor, der 8–10-Stunden-Schichten und 300-kW-Laden ermöglicht, und signalisiert damit einen Vorstoß in schwerere Geräteklassen. Die Strategie zielt darauf ab, die Dominanz etablierter Anbieter bei großen Planierraupen zu verhindern und gleichzeitig zweckgebundene elektrische Architekturen zu präsentieren.

- März 2025: Die Fayat Group stimmte der Übernahme von Mecalac zu und fügte multifunktionale städtische Maschinen hinzu, die Fayats Position bei kompakten, elektrifizierungsbereiten Plattformen stärken; der Deal erweitert auch den Querverkauf über BOMAG- und Dynapac-Kanäle.

- März 2025: Caterpillar kooperierte mit Luminar, um Iris-Lidar in autonome Steinbruchgeräte zu integrieren, und beschleunigte damit den Übergang der Cat-Command-Plattform hin zu vollständig selbstfahrenden Baustellen-Ökosystemen.

- Januar 2025: Die Volvo Group buchte im vierten Quartal 2024 766 vollständig elektrische Kompakteinheiten, was ihre modulare Batteriestrategie bestätigt und die Auftragsbestandssichtbarkeit für Lieferungen im Jahr 2025 stärkt.

Berichtsumfang des globalen Marktes für kompakte elektrische Baumaschinen

Der Markt für kompakte elektrische Baumaschinen konzentriert sich auf kleinere, elektrisch betriebene Maschinen, die für Bau-, Landschaftsbau- und städtische Projekte konzipiert sind. Diese Maschinen bieten im Vergleich zu herkömmlichen Geräten geringere Emissionen, reduzierten Lärm und höhere Effizienz und sind damit ideal für nachhaltige Baupraktiken. Dieser Markt wird durch Fortschritte in der Batterietechnologie, strenge Umweltvorschriften und eine steigende Nachfrage nach umweltfreundlichen Baulösungen angetrieben.

Der Markt für kompakte elektrische Baumaschinen ist segmentiert nach Gerätetyp (Bagger, Gabelstapler, Lader, Arbeitsbühnen und sonstige Gerätetypen), Tonnage (unter 5 Tonnen, 5 bis 8 Tonnen, über 8 Tonnen), Endnutzer (Wohnungsbau, Gewerbebau, Industriebau, Infrastrukturentwicklung, Landschaftsbau, Bergbau und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kompaktbagger |

| Kompaktradlader |

| Kompaktraupenlader |

| Elektrostapler |

| Arbeitsbühnen – Scherenbühnen |

| Sonstige Gerätetypen |

| < 2 Tonnen |

| 2 – 5 Tonnen |

| 5 – 8 Tonnen |

| 8 – 13 Tonnen |

| Batterie-Elektrisch (Li-Ion) |

| Hybrid-Elektrisch |

| Kabelgebunden / Netzgebunden Elektrisch |

| Wasserstoffbrennstoffzelle (Pilotprojekt) |

| Solarunterstützt / Batteriewechselbereit |

| Wohnungsbau |

| Gewerbebau |

| Industrieanlagen und Werke |

| Infrastrukturentwicklung |

| Versorgungsunternehmen und Energie |

| Landschaftsbau und Landwirtschaft |

| Sonstige Endnutzerbereiche |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Gerätetyp | Kompaktbagger | |

| Kompaktradlader | ||

| Kompaktraupenlader | ||

| Elektrostapler | ||

| Arbeitsbühnen – Scherenbühnen | ||

| Sonstige Gerätetypen | ||

| Betriebsgewicht (Tonnen) | < 2 Tonnen | |

| 2 – 5 Tonnen | ||

| 5 – 8 Tonnen | ||

| 8 – 13 Tonnen | ||

| Antriebsart | Batterie-Elektrisch (Li-Ion) | |

| Hybrid-Elektrisch | ||

| Kabelgebunden / Netzgebunden Elektrisch | ||

| Wasserstoffbrennstoffzelle (Pilotprojekt) | ||

| Solarunterstützt / Batteriewechselbereit | ||

| Endnutzerbereich | Wohnungsbau | |

| Gewerbebau | ||

| Industrieanlagen und Werke | ||

| Infrastrukturentwicklung | ||

| Versorgungsunternehmen und Energie | ||

| Landschaftsbau und Landwirtschaft | ||

| Sonstige Endnutzerbereiche | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für elektrische kompakte Baumaschinen?

Der Markt wird im Jahr 2026 auf 69,49 Milliarden USD geschätzt, mit einer Prognose, bis 2031 einen Wert von 140,49 Milliarden USD zu erreichen.

Welche Gerätekategorie führt heute beim Umsatz?

Batterie-elektrische Lader halten 34,60 % des weltweiten Umsatzes aufgrund ihrer Vielseitigkeit und der starken städtischen Nachfrage.

Wie schnell sinken die Batteriepreise?

Argonne prognostiziert, dass die Packkosten von 140 USD/kWh im Jahr 2023 auf 86 USD/kWh bis 2035 sinken werden, wobei US-Steuergutschriften die effektiven Kosten bis 2029 möglicherweise auf 56 USD/kWh senken könnten.

Welche Region verzeichnet die höchste Wachstumsrate?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 17,55 %, angetrieben hauptsächlich durch Chinas dominante Fertigungskapazitäten und inländische Anreize.

Welche Maßnahmen beschleunigen die Einführung in Nordamerika?

Das 1-Milliarden-USD-Programm der EPA für saubere schwere Nutzfahrzeuge und Kaliforniens CORE-Gutscheine senken direkt die Anschaffungskosten für emissionsfreie Geräte.

Sind Hybridmaschinen noch relevant?

Ja; hybrid-elektrische Systeme wachsen mit einer CAGR von 17,95 %, da sie einen Übergangspfad für Auftragnehmer bieten, denen eine robuste Ladeinfrastruktur fehlt.

Seite zuletzt aktualisiert am: