Größe und Marktanteil des neuseeländischen Facility-Management-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

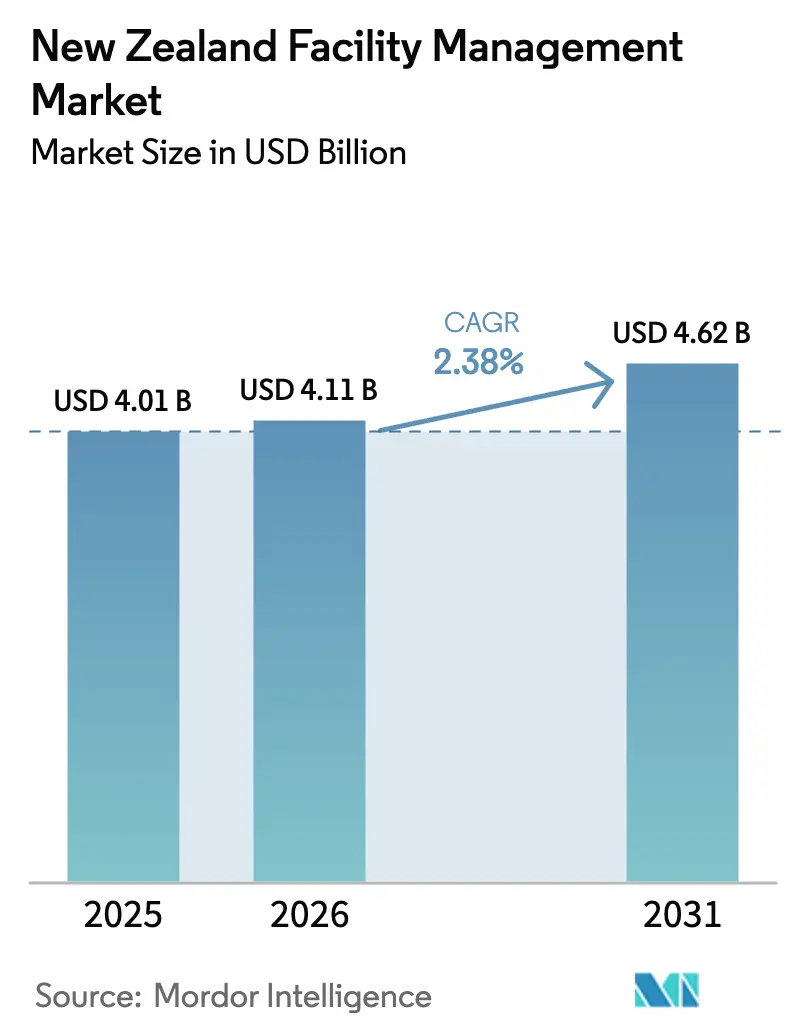

| Marktgröße im Basisjahr (2025) | 4.01 Milliarden US-Dollar |

| Marktgröße (2026) | 4.11 Milliarden US-Dollar |

| Marktgröße (2031) | 4.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.38% CAGR |

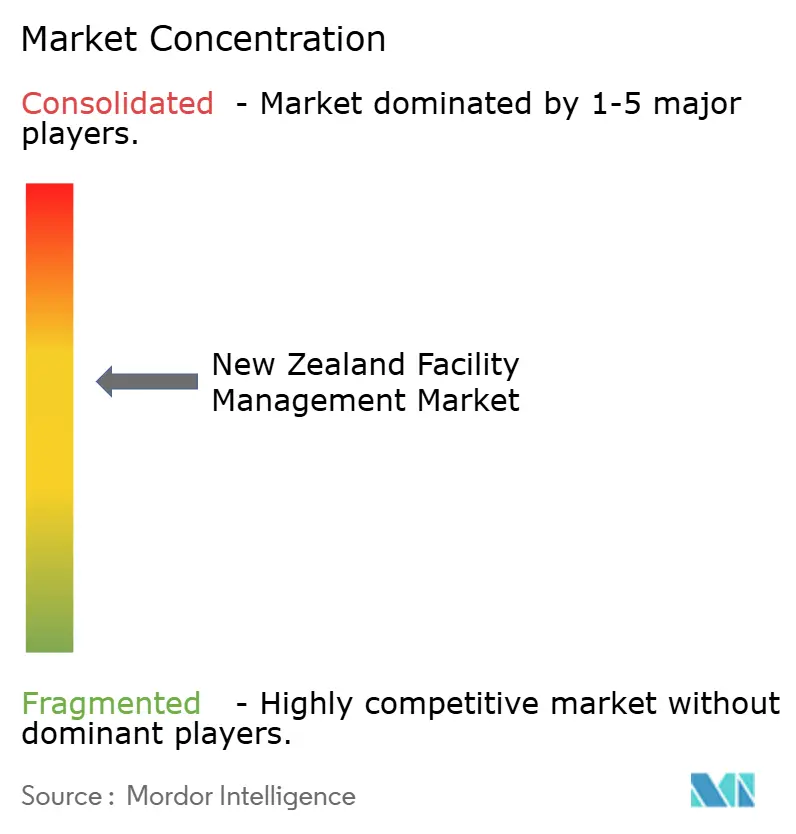

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen Facility-Management-Markts durch Mordor Intelligence

Die Größe des neuseeländischen Facility-Management-Markts wird für 2026 auf 4,11 Milliarden USD geschätzt, ausgehend von einem Wert von 4,01 Milliarden USD im Jahr 2025, mit Prognosen von 4,62 Milliarden USD bis 2031, was einem Wachstum von 2,38 % CAGR im Zeitraum 2026–2031 entspricht. Das gemäßigte Wachstum spiegelt ein reifes Umfeld wider, in dem regulatorische Compliance, seismische Resilienz und digitale Transformation gegenüber reiner Expansion überwiegen. Hard Services dominieren die Nachfrage, gestützt durch den Building (Earthquake-prone Buildings) Amendment Act 2016, während Soft Services das stärkste Wachstum verzeichnen, da Arbeitgeber Nicht-Kernfunktionen inmitten eines anhaltenden Fachkräftemangels auslagern. Outsourcing-Verträge decken mittlerweile fast zwei Drittel des Marktwerts ab, und integrierte Vereinbarungen ersetzen Einzelleistungsverträge. Gewerbliche Einrichtungen führen die Ausgaben aufgrund von Hyperscale-Rechenzentrumsbauten an, während institutionelle und öffentliche Infrastrukturen das stärkste Wachstum verzeichnen, da Wellington, Auckland und regionale Behörden eine bessere Anlagenverwaltung anstreben. Steigende Versicherungsprämien, eingeschränkte Arbeitskräfteverfügbarkeit und inflationsbedingte Kostendruck bremsen den Schwung, beschleunigen jedoch gleichzeitig die Einführung technologiegestützter, ergebnisorientierter Modelle, die messbare Einsparungen und Compliance-Sicherheit versprechen.

Wichtigste Erkenntnisse des Berichts

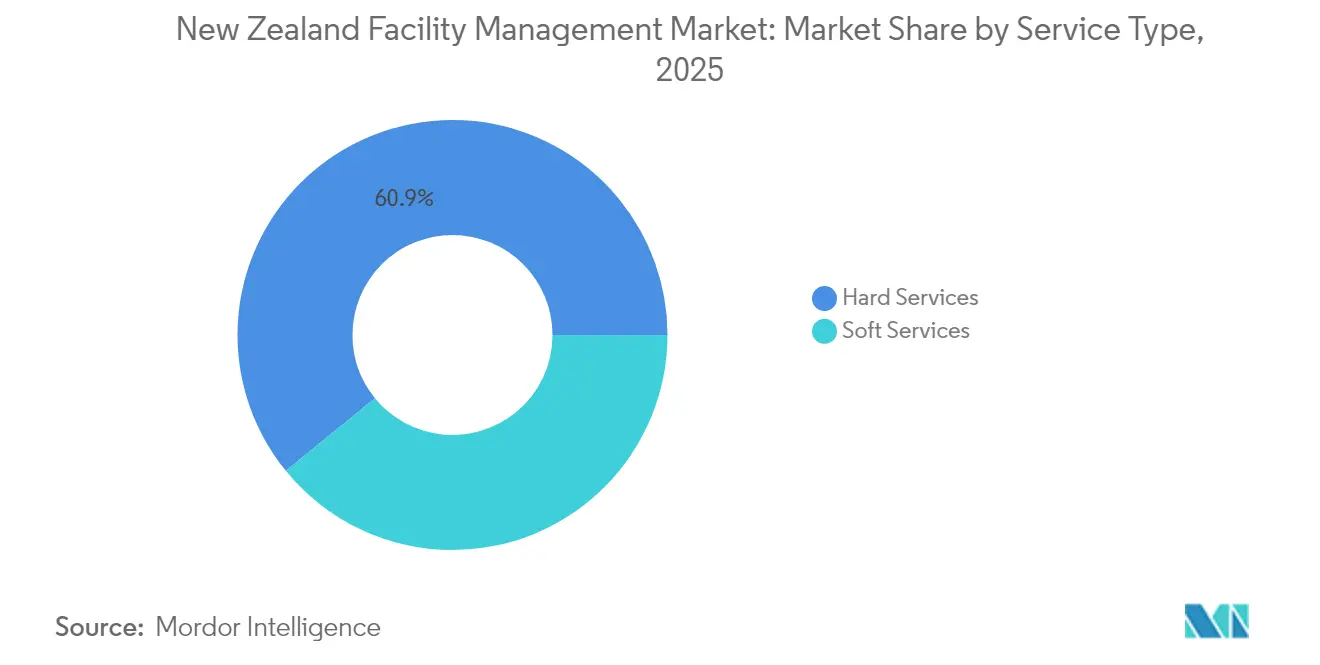

- Nach Servicetyp hielt Hard Services im Jahr 2025 einen Marktanteil von 60,88 % am neuseeländischen Facility-Management-Markt, während Soft Services bis 2031 voraussichtlich mit einer CAGR von 4,08 % wachsen werden.

- Nach Angebotstyp entfielen im Jahr 2025 63,55 % des Marktvolumens des neuseeländischen Facility-Management-Markts auf Outsourcing-Leistungen; für den Zeitraum 2026–2031 wird ein Wachstum mit einer CAGR von 3,63 % prognostiziert.

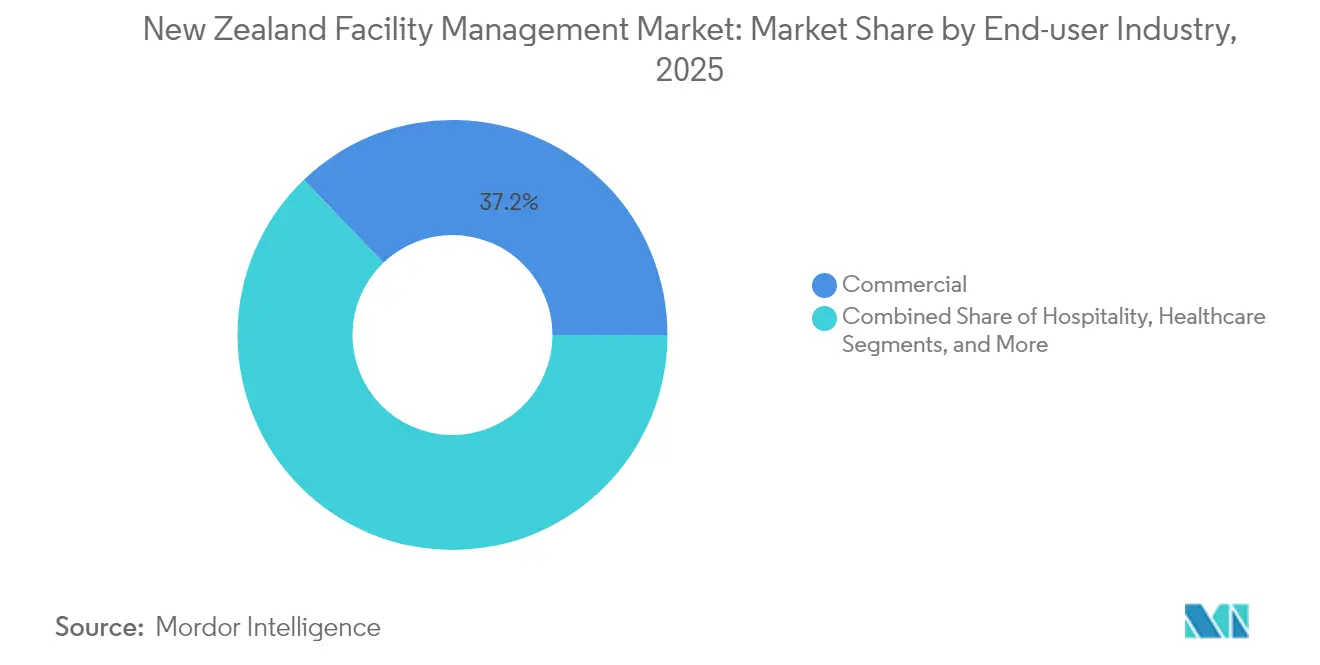

- Nach Endnutzerbranche entfielen im Jahr 2025 37,15 % des Marktanteils am neuseeländischen Facility-Management-Markt auf gewerbliche Einrichtungen; der Bereich institutionelle und öffentliche Infrastruktur wächst bis 2031 mit einer CAGR von 3,84 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des neuseeländischen Facility-Management-Markts

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Aktuelle Belegungsraten | +0.3% | Zentrale Geschäftsbezirke von Auckland, Wellington und Christchurch | Kurzfristig (≤ 2 Jahre) |

| Arbeitsmarktindikatoren – Erwerbsbeteiligung | +0.4% | National, konzentriert in den großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Urbanisierung und Bevölkerungswachstum | +0.5% | Korridor Auckland, Hamilton, Tauranga | Langfristig (≥ 4 Jahre) |

| Investitionsprioritäten in die Infrastruktur | +0.6% | Nationaler Schwerpunkt auf Verkehr und Versorgungswirtschaft | Mittelfristig (2–4 Jahre) |

| Mandate zur seismischen Ertüchtigung | +0.7% | Hochrisikogebiete (Wellington, Canterbury) | Langfristig (≥ 4 Jahre) |

| Rechenzentrumserweiterung | +0.8% | Auckland, Wellington, Christchurch, Invercargill | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aktuelle Belegungsraten

Hybride Arbeitsregelungen und steigende Gewerbemieten veranlassen Unternehmen zur Optimierung ihrer Grundrisse, was die Nachfrage nach Energie-, Reinigungs- und Sicherheitsdienstleistungen, die sich an Mitarbeiterzahlen anpassen, aufrechterhalten. Erstklassige Büroflächen in Auckland, etwa an der Fanshawe Street, erzielen 530 USD pro m² – mehr als das Doppelte der Durchschnittspreise in Hamilton –, was Unternehmen mit mehreren Standorten dazu veranlasst, ihre Flächenportfolios neu auszurichten und dabei einheitliche Servicestandards aufrechtzuerhalten. [1]PMG, "Gewerbeimmobilien zur Miete," PMG.CO.NZ Anbieter flexibler Arbeitsflächen konsolidieren sich; CBREs Kauf von Industrious für 400 Millionen USD integriert die Arbeitsplatzerfahrung mit traditionellen Facility-Management-Angeboten. Anbieter, die Servicelevel an die Echtzeit-Belegung anpassen und Einsparungen dokumentieren können, gewinnen mehrjährige ergebnisorientierte Verträge. IoT-fähige Belegungssensoren unterstützen die automatisierte Beleuchtung, Heizung, Lüftung und Klimatisierung (HLK) sowie Reinigungsintervalle und senken Betriebs- und Arbeitsstunden um zweistellige Prozentwerte. In den nächsten zwei Jahren wird erwartet, dass belegungsgesteuerte Optimierung rund 0,3 Prozentpunkte zur gesamten Markt-CAGR beiträgt, da mehr Mietverträge auf variable Kostenmodelle umgestellt werden.

Arbeitsmarktindikatoren – Erwerbsbeteiligung

Ein chronischer Fachkräftemangel betrifft 40 % der neuseeländischen Arbeitgeber, wobei Fachhandwerker am schwersten zu finden sind. Allein das Bauwesen benötigt über fünf Jahre 50.000–60.000 zusätzliche Arbeitskräfte. Die durchschnittlichen Einstiegslöhne im Handwerk haben in Queenstown 30 USD pro Stunde erreicht, was die Kostenbasis für Hard- und Soft-Service-Verträge erhöht. Um dies zu bewältigen, setzen führende Anbieter cloudbasierte CMMS (computergestützte Instandhaltungsmanagementsysteme) und prädiktive Analysen ein, die 30–50 % der Routineeingriffe eliminieren. [2]Waters Stu, "Leitfaden zur Gebäudetechnologie im Jahr 2025," CORAM.AI MaintainX-Nutzer wie Ahlstrom haben die mittlere Reparaturzeit um 90 % gesenkt, was einen greifbaren Return on Investment belegt. Die Einführung von Automatisierung und Ferndiagnosen wird voraussichtlich die Serviceproduktivität steigern, die Lohninflation ausgleichen und bis 2028 0,4 Prozentpunkte zur CAGR beitragen.

Urbanisierung und Bevölkerungswachstum

Die Nettomigration ist auf das Niveau vor der Pandemie zurückgekehrt und konzentriert sich entlang des Korridors Auckland–Hamilton–Tauranga, was gewerbliche Bauprojekte und kommunale Infrastrukturausbaumaßnahmen vorantreibt. Die Ausbreitung städtischer Gebiete vergrößert die bewirtschaftete Nutzfläche zuzüglich der Nebenanforderungen für Abfall, Landschaftspflege und Sicherheit. Wachstumskorridore erfordern belastbare Versorgungsinfrastrukturen; lokale Gemeinderäte legen Mindestanforderungen an Grünstern-Bewertungen fest, die wertvollere Facility-Management-Verträge begünstigen. Langfristig wird erwartet, dass der Bevölkerungszustrom 0,5 Prozentpunkte zur Markt-CAGR beiträgt, wovon insbesondere gebündelte und integrierte FM-Anbieter mit regionaler Reichweite profitieren.

Investitionsprioritäten in die Infrastruktur

Der Entwurf des nationalen Infrastrukturplans fordert ein stärkeres Anlagenmanagement, um die Erträge aus öffentlichen Ausgaben zu maximieren. Zentral- und Lokalregierungen besitzen rund 40 % der nationalen Infrastruktur und repräsentieren eine stetige Pipeline für Straßen-, Schienen-, Wasser- und Sozialgüterinstandhaltung. Allein Auckland Transport gibt jährlich mehr als 250 Millionen USD für Straßeninstandhaltung aus. Hyperscale-Rechenzentren, die von Microsoft, AWS und Amazon mit einem Gesamtvolumen von 8,5 Milliarden USD gebaut werden, erfordern eine 24/7-Facility-Management-Überwachung und strenge Verfügbarkeitsgarantien. Diese Programme sollen mittelfristig 0,6 Prozentpunkte zur gesamten CAGR beitragen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Steigende Betriebskosten | –0.4% | National, höher in den großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel | –0.6% | National, akut im Handwerksbereich | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten | –0.3% | National, strenger in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Hohe Versicherungsprämien und Naturkatastrophenrisiko | –0.5% | Küstengebiete und seismisch aktive Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Betriebskosten

Die Baukosteninflation verlangsamte sich 2024 auf 1,1 % im Jahresvergleich, nachdem sie 2022 mit 10,4 % ihren Höchststand erreicht hatte. Dennoch stiegen die Versicherungsprämien nach dem Zyklon Gabrielle um 23–76 %, wobei das Finanzministerium eine Erhöhung der Abgabe um 72 % in Betracht zieht, die jährlich 400 USD zu den Policen hinzufügt. Energietarife und CO₂-Abgaben verstärken den Druck; Gewerbegebäude erzeugen jährlich 3,6 Millionen Tonnen Abfall und sehen sich strengeren Emissionsberichtspflichten gegenüber. Anbieter reagieren mit intelligenten Messgeräten, LED-Nachrüstungen und Abfall-zu-Ressource-Programmen, die zweistellige Einsparungen versprechen, dennoch bleibt die kurzfristige Rentabilität unter Druck und mindert die CAGR um etwa 0,4 Prozentpunkte.

Fachkräftemangel

Vakanzen in den Bereichen HLK (Heizung, Lüftung, Klimatisierung), Elektrotechnik und Automatisierung erzwingen Überstundenkosten und Abhängigkeit von Subunternehmern, was die Margen untergräbt. Nur 10 % der Unternehmen unterhalten solide Ausbildungsprogramme, und Renteneintritten übertreffen die Zahl der Berufseinsteiger, was die Kompetenzlücke vergrößert. Beispiele wie Sicherheitsbeamte, die in ländlichen Krankenhäusern gleichzeitig als Reinigungskräfte eingesetzt werden, verdeutlichen den Druck. Digitale Zwillinge, AR-gestützte Wartung und zentralisierte Helpdesks mildern den Mangel teilweise, dennoch zieht dieses Hemmnis bis zur Erholung der Ausbildungspipeline 0,6 Prozentpunkte vom Wachstum ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services treiben die seismische Compliance voran

Hard Services beanspruchten 2025 einen Anteil von 60,88 % am Marktvolumen des neuseeländischen Facility-Management-Markts, gestützt durch obligatorische Strukturbewertungen, Upgrades der Mechanik, Elektrik und Sanitärtechnik (MEP) sowie Brandschutz-Nachrüstungen an Tausenden von Liegenschaften. Ingenieurbüros kooperieren mit integrierten FM-Unternehmen, um schlüsselfertige Seismikprojekte zu liefern und nach Abschluss der Nachrüstungen wiederkehrende Überwachungsgebühren zu erzielen. Die Eröffnung von Rechenzentren intensiviert die Nachfrage nach missionskritischer HLK-Wartung, Schaltanlageprüfungen und Redundanzplanung. OEM-gestützte Serviceverträge garantieren Verfügbarkeitsmetriken, die Premiumpreise erzielen. Anlagenmanagement-Analysen mit Hilfe von KI (Künstliche Intelligenz) planen Kapitalausgaben für Ersatz, verlängern den Lebenszyklus und reduzieren Anlagenausfälle. Diese Planbarkeit sichert Hard-Service-Anbietern stabile Cashflows bis 2031.

Soft Services wachsen, obwohl kleiner, mit einer CAGR von 4,08 %, da Unternehmen Reinigungs-, Sicherheits-, Catering-, Poststellen- und Empfangsaufgaben auslagern. Lohnsteigerungen beschleunigen die Automatisierung: Cobotische Bodenreinigungsmaschinen, KI-gestütztes Personaleinsatzplanungs- und Smart-Locker-Postlösungen proliferieren. Gesundheitswesen- und Rechenzentrumsclients spezifizieren höhere Hygiene- und Sicherheitsstandards, was den durchschnittlichen Vertragswert steigert. ESG-Berichterstattung veranlasst Anbieter zum Umstieg auf schadstoffarme Chemikalien und Elektrofahrzeuge, was Angebote differenziert. Technologieintegratoren wie ESP (Umbenennung in BraveGen) integrieren CO₂-Tracking in Reinigungsabläufe, zeigen quantitative Einsparungen auf und gewinnen Portfolios mit mehreren Standorten. Infolgedessen werden gebündelte Soft-Service-Verträge zunehmend in integrierte FM-Vereinbarungen für einen ganzheitlichen Mehrwert integriert.

Nach Angebotstyp: Outsourcing beschleunigt die Integration

Outsourcing-Leistungen hielten 2025 einen Anteil von 63,55 % am neuseeländischen Facility-Management-Markt und halten einen CAGR-Pfad von 3,63 % aufrecht, da Unternehmen Nicht-Kernbereiche abgeben. Regierungsministerien vergeben langfristige Leistungsverträge, die das Risiko auf Auftragnehmer verlagern, analog zu Veolias 7-25-Jahre-Vorlage. Integriertes FM – das am schnellsten wachsende Teilmodell – verknüpft Hard und Soft Services sowie Energieberatung in einzelnen SLAs (Service-Level-Vereinbarungen), die durch digitale Dashboards unterstützt werden. Krankenhausverwaltungen, Universitäten und Rechenzentrumsbetreiber bevorzugen diese Vereinbarung aufgrund der Einzelverantwortlichkeit und KPI-Transparenz. Cloudbasierte IWMS-Plattformen (integrierte Arbeitsplatzmanagementsysteme) ermöglichen eine nahezu echtzeitbasierte Verfolgung von Arbeitsaufträgen, Compliance und Nachhaltigkeitsmetriken.

Eigenbetrieb macht noch 36,45 % des Marktwerts aus, nimmt jedoch ab, da Fachkräftemangel und Technologieinvestitionen Vorstände davon abhalten, vollständige interne Teams beizubehalten. Hybridmodelle entstehen: die strategische FM-Steuerung bleibt intern, während hochspezialisierte Tätigkeiten – Kältemaschinenwartung, Brandschutzprüfungen, Fassadenzugang – ausgelagert werden. Einzelleistungs- und gebündelte FM-Optionen bedienen Kunden, die keine vollständige Kontrolle abgeben möchten, aber selektives Fachwissen benötigen, und schaffen damit einen Ausgangspunkt für integrierte Vereinbarungen. Downers PPP-Erfolgsbilanz zeigt, dass gebündeltes FM die Margen steigern kann, wenn es mit digitaler Optimierung kombiniert wird, belegt durch einen EBITA-Anstieg von 34 % im Jahr 2024.

Nach Endnutzerbranche: Gewerbe führt die digitale Transformation an

Gewerbliche Einrichtungen beanspruchten 2025 37,15 % des Marktvolumens des neuseeländischen Facility-Management-Markts, angetrieben durch Hyperscale-Cloud-Campusse und Omnichannel-Einzelhandelsverteilung. Microsoft, AWS und Amazon investieren gemeinsam 8,5 Milliarden USD in Serverfarmen, die eine Verfügbarkeit von 99,999 % und präzise Umgebungssteuerung erwarten. Einzelhändler modernisieren Lagerhäuser mit autonomen Robotern und fordern spezialisierte Bodenpflege und Elektrounterstützung. Nachhaltigkeitsziele veranlassen Einkaufszentrumsbetreiber zur Einführung intelligenter Messgerätestacks und LED-Nachrüstungen, die gemeinsam nutzbare Energieeinsparungen mit Servicepartnern generieren.

Institutionelle und öffentliche Infrastrukturen verzeichnen mit 3,84 % die höchste CAGR dank des Anlagenmanagementfokus der Regierung und alternder Krankenhäuser, Schulen und Verkehrsnetze. Der Gesundheitssubsektor hebt Personalbesetzungs- und Hygienekomplexitäten hervor; Kontroversen wie Sicherheitskräfte in Doppelrollen als Reinigungspersonal unterstreichen Servicedefizite. Bildungsbehörden installieren Gebäudemanagementsysteme zur Belüftungsüberwachung, während Straßeninstandhaltungskonsortien Sensoren für vorausschauende Schlaglochausbesserung integrieren. Anbieter mit integrierter FM-Kapazität und nachgewiesener Compliance-Erfahrung sichern sich diese Portfolios.

Industrie- und Verfahrensanlagen, Gastgewerbeeinrichtungen und andere Sektoren ergänzen die Nachfrage. Fonterras Darfield-Fabrik verarbeitet täglich 4,4 Millionen Liter Milch und vergibt Verträge für fortschrittliche Automatisierungsunterstützung. Hotels erholen sich nach der Pandemie; Capstone expandiert auf 22 Objekte und nutzt SiteMinder zur Optimierung der Belegung und der Haushaltsführungsroster. Jede Nische erfordert domänenspezifisches Know-how, konvergiert jedoch zunehmend um digitale Dashboards, Energieeffizienz und strikte Compliance, was Skalenanbietern zugutekommt.

Geografische Analyse

Auckland dominiert den neuseeländischen Facility-Management-Markt und spiegelt seinen Status als Handels- und Bevölkerungszentrum, die Konzentration von Hyperscale-Rechenzentren sowie große Infrastrukturvorhaben wie den City Rail Link und die Erweiterung des Flughafenterminals wider. Erstklassige Büromieten im zentralen Geschäftsbezirk übersteigen 530 USD pro m² und treiben erstklassige FM-Tarife an. Kunden priorisieren 24/7-Support, intelligente Gebäudelösungen und ESG-Offenlegung. Integrierte Anbieter kombinieren Helpdesk, Energiemanagement und kritische Anlagenwartung, um diesen anspruchsvollen Anforderungen gerecht zu werden.

Wellington belegt den zweiten Platz, geprägt durch seismisches Risiko und eine hohe Dichte an Regierungsgebäuden. Mehr als 150 Gebäude im zentralen Geschäftsbezirk warten auf die NBS-Compliance, was gleichmäßige Ingenieurarbeitslasten sicherstellt. Die Auslagerung öffentlicher Dienstleistungen setzt sich fort, wie die an ISS vergebene Ausschreibung für Reinigungsdienstleistungen des Te Papa und verwandte Dienstleistungen zeigt. Anbieter müssen rigorose Beschaffungsprozesse, gewerkschaftlich organisierte Belegschaften und erhöhte Transparenzstandards bewältigen. Die Nachfrage konzentriert sich auf seismische Überwachung, Dokumentenmanagement und Lebenszyklusplanung.

Christchurch und die weitere Canterbury-Region bleiben Wachstumsschwerpunkte infolge des Wiederaufbaus nach dem Erdbeben und expandierender Lebensmittelverarbeitungsanlagen. Moderner Gebäudebestand integriert IoT-Steuerungen und erfordert Techniker mit Kenntnissen in der Gebäudemanagementsystem-Analytik. Niedrigere Mieten – 245 USD pro m² in Hamilton als Referenz – machen gebündeltes FM für kostenorientierte Mieter attraktiv. Regionale Gemeinderäte betonen nachhaltige Abfalllösungen und die Überwachung der Wasseraufbereitung, was Nischen für spezialisierte Betreiber eröffnet.

Kleinere Zentren wie Invercargill könnten aufgrund einer geplanten Rechenzentrumsinvestition von 1 Milliarde USD besonders hervorstechen, was Bereitschaftsingenieure und strenge Sicherheitsregime erfordern wird. Abgelegene Standorte fördern cloudbasierte Überwachung und eingeflogene Servicetrupps und stellen einen aufkommenden Anwendungsfall für digitale Zwillinge und AR-gestützte Fehlerbehebung dar. In allen geografischen Gebieten bilden regulatorische Compliance, Resilienz und Energieeffizienz gemeinsame Themen, die eine konstante Nachfrage nach integriertem, technologiegetriebenem FM sicherstellen.

Wettbewerbslandschaft

Der neuseeländische Facility-Management-Markt weist eine moderate Fragmentierung auf. Spotless, eine Tochtergesellschaft von Downer, führt mit mehr als 1.000 Kunden und Abdeckung in den Bereichen Gesundheitswesen, Bildung und Verteidigung. [4]Spotless, "Über uns," SPOTLESS.COM Die Muttergesellschaft Downer verzeichnete 2024 einen Auftragsbestand von 38,5 Milliarden USD und ein EBITA-Wachstum von 34 %, was die Kapazität zur Investition in digitale Tools und Mitarbeiterschulung unterstreicht. Ventia Services Group konkurriert stark in den Bereichen Infrastruktur und Versorgungswirtschaft nach seiner doppelten NZX/ASX-Notierung und gezielten Akquisitionen.

Globale Immobiliengiganten intensivieren den Wettbewerb. CBREs Akquisition von Industrious für 400 Millionen USD verbindet flexible Bürobetriebe mit Facility-Portfolios und schafft eine Umsatzplattform von 20 Milliarden USD. Cushman & Wakefield und JLL nutzen internationale Best Practices, insbesondere in der Energieoptimierung und der Arbeitsplatzerfahrungsanalytik. Kleinere heimische Akteure konzentrieren sich auf Nischendienstleistungen – Abfall, Hygiene oder regionale Verträge –, riskieren jedoch, ohne Skalierungstechnologien überboten zu werden.

Technologie dient als entscheidender Differenzierungsfaktor. Downers Einführung von IBM Envizi halbiert den ESG-Berichterstattungsaufwand und unterstützt sein Versprechen einer 50%igen Emissionsreduzierung. Veolias langfristige Leistungsverträge veranschaulichen die Risikoübertragungsbereitschaft und integrierte Energiedienstleistungskompetenz. ESP/BraveGen überlagert KI auf Verbrauchsdaten, um CO₂-Einblicke für Reinigungs- und Wartungsabläufe zu liefern. Konsolidierung wird erwartet, da Unternehmen Breite und digitale Kompetenz anstreben; Ovation Hospitalitys Kauf von Downer NZ Catering zeigt vertikale Integration im Soft-Service-Bereich.

Weißräume liegen in ergebnisbasierten, datareichen Vereinbarungen, die Energie-, Verfügbarkeits- oder Compliance-Metriken garantieren. Anbieter, die Anlagenanalytik, mobile Workforce-Technologie und robuste Governance für Gesundheit, Sicherheit und Umwelt (HSE) kombinieren, werden einen überproportionalen Anteil gewinnen, insbesondere da öffentliche Ausschreibungen auf Bewertungsmodelle nach dem Wert-für-Geld-Prinzip umstellen.

Marktführer im neuseeländischen Facility-Management-Sektor

OCS New Zealand

Spotless (Downer Company)

PAE New Zealand

Professional Property and Cleaning Services Ltd

Infratel Networks Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: CBRE stimmte der Übernahme von Industrious National Management Company für 400 Millionen USD zu und bildete ein Segment für Gebäudebetrieb und -erfahrung mit einem prognostizierten Umsatz von 20 Milliarden USD im Jahr 2024.

- Dezember 2024: AWS gab die Startkunden für seine Cloud-Region Auckland mit einem Investitionsvolumen von 7,5 Milliarden USD bekannt, die drei Verfügbarkeitszonen umfasst und mit erneuerbarer Energie betrieben wird.

- November 2024: Änderungen des Gesetzes über erdbebengefährdete Gebäude verlängerten die Sanierungsfristen um vier Jahre und verschärften gleichzeitig das Eignungsnachweisregime.

- September 2024: Auckland Airport wählte Hawkins (Downer) für den Bau eines Inlandsjet-Terminals im Wert von 495 Millionen USD aus, das voraussichtlich 2029 eröffnet wird.

- August 2024: Downer meldete einen EBITA-Anstieg von 34 % im Jahresvergleich auf 384,1 Millionen USD, wobei sich die Facility-Management-Margen durch digitale Optimierung verbesserten.

Berichtsumfang des neuseeländischen Facility-Management-Markts

Facility Management (FM) ist ein Beruf, der viele Disziplinen umfasst, um Funktionalität, Sicherheit, Komfort und Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Ort und Technologie sicherzustellen. FM-Manager tragen zum Ergebnis des Unternehmens bei, indem sie die Verantwortung für die Pflege der oft bedeutendsten und wertvollsten Vermögenswerte einer Organisation übernehmen, wie Grundstücke, Ausrüstungen, Gebäude und andere Umgebungen, die Personal, Produktivität, Inventar und andere Betriebselemente beherbergen.

Facility-Management-Dienstleistungen umfassen das Management von Gebäudeinstandhaltung, Versorgungseinrichtungen, Wartungsbetrieben, Abfallwirtschaft, Sicherheit usw. Diese Dienstleistungen werden weiter in die Bereiche Hard-Facility-Management-Dienstleistungen und Soft-Facility-Management-Dienstleistungen unterteilt.

Sowohl unternehmenseigenes Facility Management als auch ausgelagertes FM werden im Umfang berücksichtigt. Der Markt für integriertes Facility Management (IFM), zusammen mit Einzel- und gebündelten Dienstleistungen, ist im Segment der ausgelagerten FM-Dienstleistungen enthalten.

Der neuseeländische Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Anlagenmanagement, MEP- und HLK-Dienste, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienste] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Catering-Dienstleistungen und sonstige Soft-FM-Dienste]), Angebotstyp (Eigenbetrieb und Outsourcing [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik sowie sonstige Endnutzergruppen). Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Anlagenmanagement |

| MEP- und HLK-Dienste | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienste | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Sonstige Soft-FM-Dienste |

| Eigenbetrieb | |

| Outsourcing | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzel- und Lagerhandel usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Verarbeitendes Gewerbe, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Anlagenmanagement |

| MEP- und HLK-Dienste | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienste | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-FM-Dienste | ||

| Nach Angebotstyp | Eigenbetrieb | |

| Outsourcing | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzel- und Lagerhandel usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Verarbeitendes Gewerbe, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des neuseeländischen Facility-Management-Markts?

Die Größe des neuseeländischen Facility-Management-Markts beträgt 2026 4,11 Milliarden USD.

Welcher Servicetyp hat den größten Marktanteil?

Hard Services führen mit einem Marktanteil von 60,88 % am neuseeländischen Facility-Management-Markt im Jahr 2025.

Warum wachsen Outsourcing-Verträge schneller als der Eigenbetrieb?

Unternehmen streben nach Kostensicherheit, regulatorischer Compliance und Zugang zu knappem technischem Fachpersonal, was Outsourcing-Vereinbarungen bis 2031 zu einer CAGR von 3,63 % antreibt.

Wie beeinflussen seismische Vorschriften die Nachfrage?

Das Gesetz über erdbebengefährdete Gebäude schreibt Bewertungen und Nachrüstungen im gewerblichen Gebäudebestand vor und sichert damit eine langfristige Nachfrage nach Struktur- und Compliance-Dienstleistungen.

Welches Endnutzersegment wächst am schnellsten?

Institutionelle und öffentliche Infrastrukturen verzeichnen mit 3,84 % die stärkste CAGR, da Regierungsbehörden das Anlagenmanagement und die Wartungseffizienz priorisieren.

Welche Technologien gestalten die Dienstleistungserbringung neu?

IoT-Sensoren, prädiktive Wartungsanalytik, cloudbasierte CMMS und ESG-Berichterstattungsplattformen reduzieren manuelle Eingriffe, steigern die Verfügbarkeit und unterstützen ergebnisorientierte Verträge.

Seite zuletzt aktualisiert am: