Größe und Marktanteil des nordamerikanischen Marktes für Gebäudeautomatisierungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

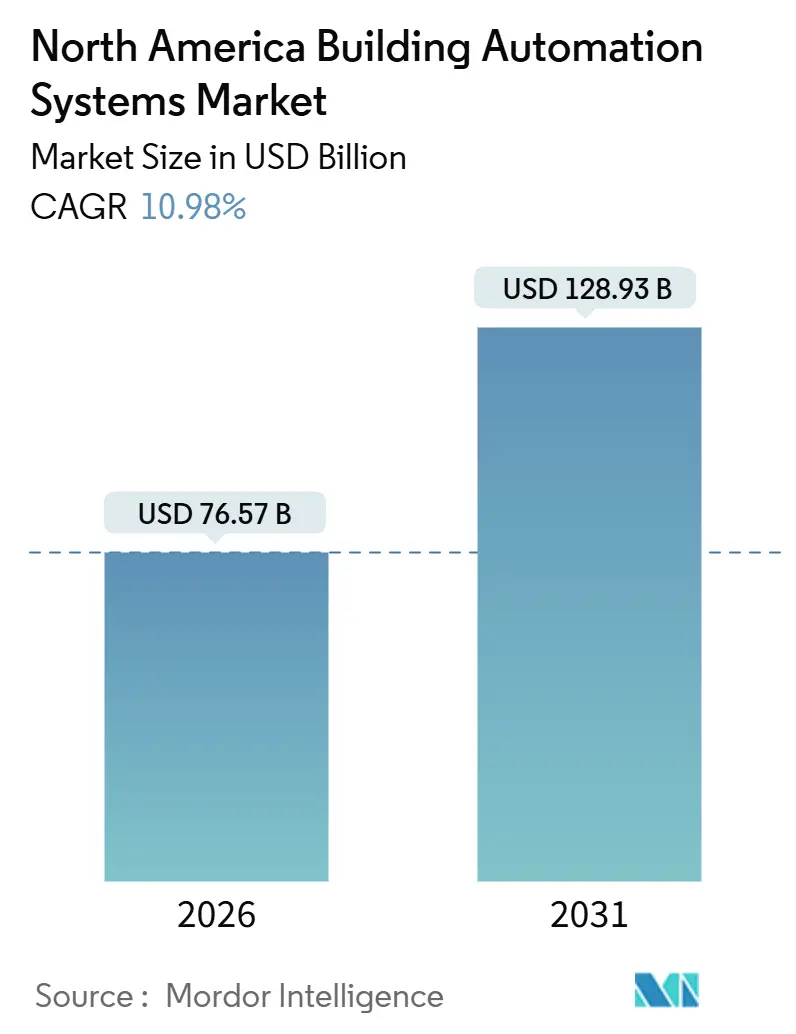

| Marktgröße (2026) | 76.57 Milliarden US-Dollar |

| Marktgröße (2031) | 128.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.98% CAGR |

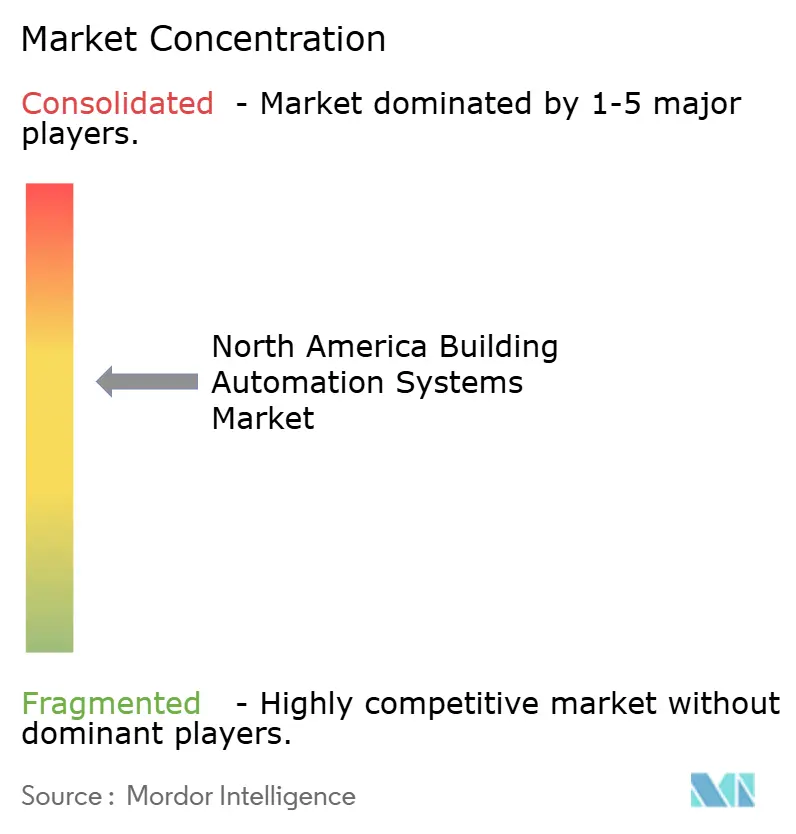

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Gebäudeautomatisierungssysteme von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Gebäudeautomatisierungssysteme erreichte im Jahr 2026 USD 76,57 Milliarden und wird bis 2031 voraussichtlich auf USD 128,93 Milliarden ansteigen, was einer CAGR von 10,98 % entspricht. Starke staatliche und bundesstaatliche Anreize zur Dekarbonisierung, eine rasch wachsende Mietnachfrage nach nachweisbaren CO₂-Einsparungen sowie der Schwenk hin zu cloudnativen Analysen gestalten die Beschaffungskriterien neu und verkürzen die Projektlaufzeiten. Hardware trägt nach wie vor den größten einzelnen Umsatzblock bei, doch Software und drahtlose Vernetzung gewinnen inkrementelles Wachstum, da Eigentümer skalierbare, abonnementbasierte Modelle bevorzugen. Der regulatorische Druck in den Vereinigten Staaten und CO₂-Bepreisungssysteme in Kanada wandeln freiwillige Modernisierungen zunehmend in Compliance-Verpflichtungen um, während das Nearshoring in Mexiko eine Welle von Greenfield-Industrieprojekten auslöst. Gleichzeitig verlängern Cybersicherheitsrichtlinien und Halbleitervolatilität die Lieferzeiten und erhöhen die Komponentenkosten, was den strategischen Wert integrierter Plattformen stärkt, die Risiken bei der Bereitstellung mindern können.

Wesentliche Erkenntnisse des Berichts

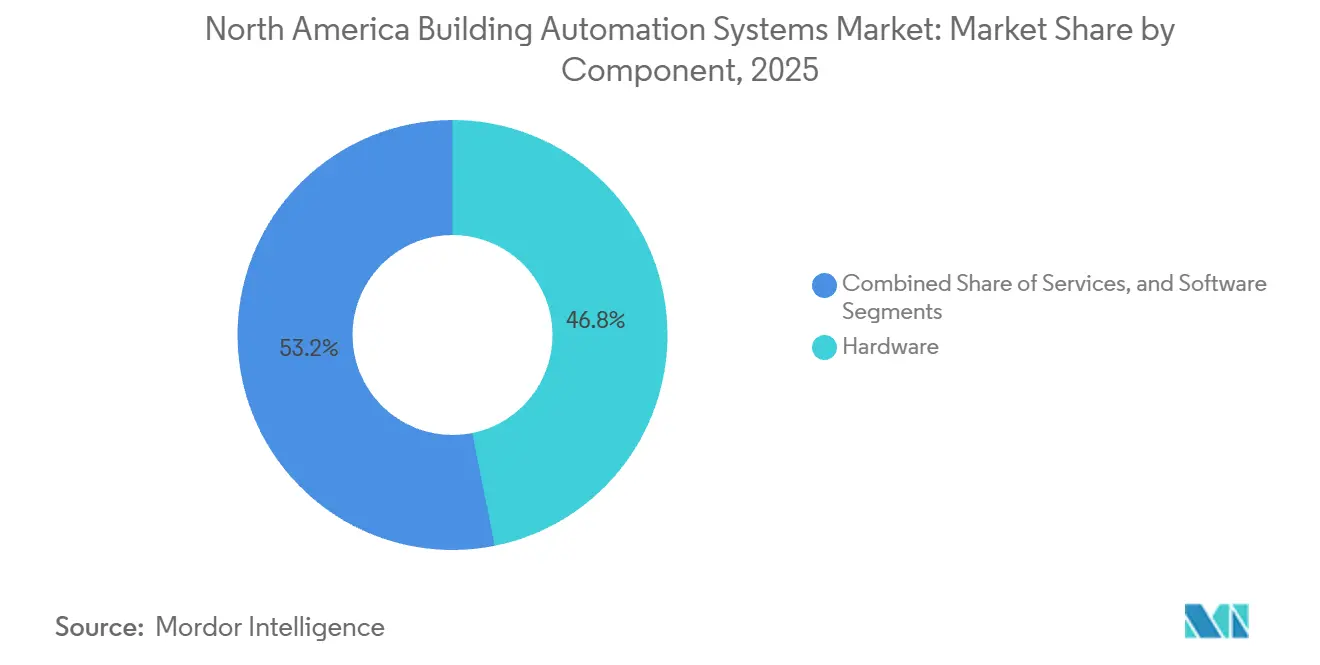

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 46,84 %, während Software bis 2031 mit einer CAGR von 11,55 % wächst.

- Nach Systemtyp hielt Heizung, Lüftung und Klimatisierung (HLK) im Jahr 2025 einen Anteil von 39,42 % am nordamerikanischen Markt für Gebäudeautomatisierungssysteme, während Energiemanagement- und Analyseplattformen bis 2031 mit einer CAGR von 11,74 % wachsen.

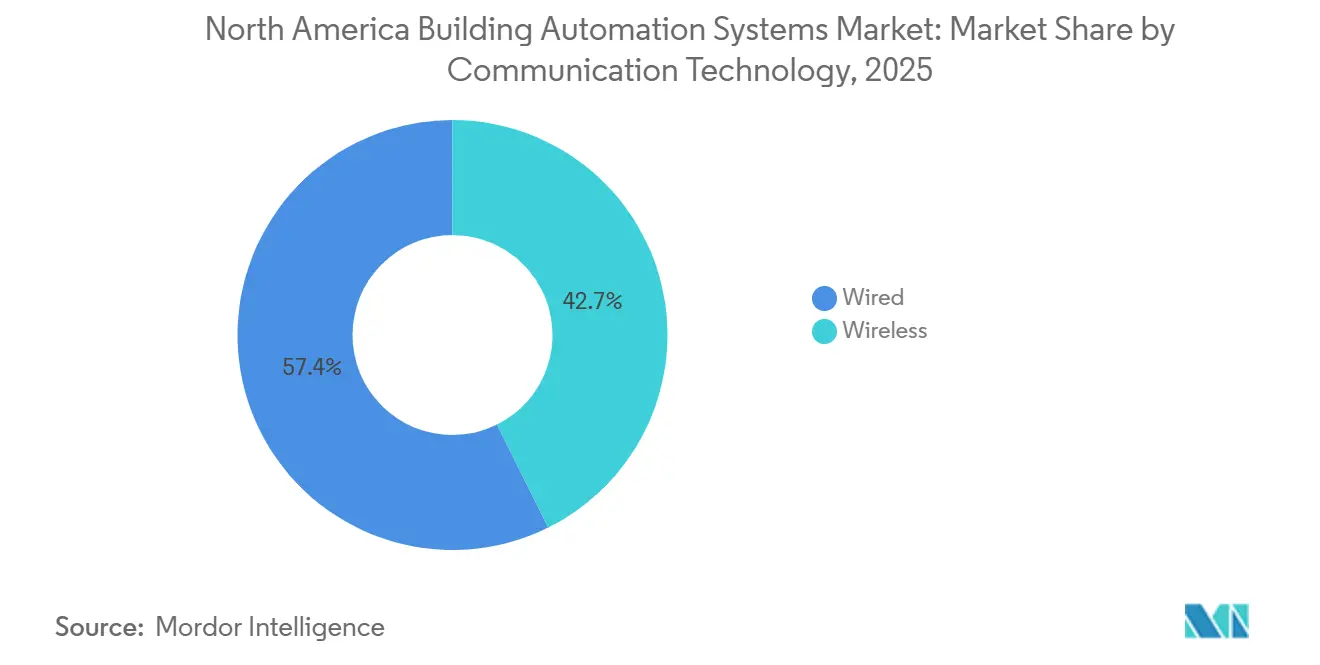

- Nach Kommunikationstechnologie dominierte die kabelgebundene Infrastruktur im Jahr 2025 mit einem Anteil von 57,35 % an der Marktgröße der nordamerikanischen Gebäudeautomatisierungssysteme, doch drahtlose Protokolle werden voraussichtlich mit einer CAGR von 11,46 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 48,93 % der Ausgaben auf Gewerbeimmobilien, doch Industriebetriebe setzen Automatisierung mit einer CAGR von 12,12 % bis 2031 ein.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 78,23 %, während Mexiko mit einer CAGR von 12,24 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Gebäudeautomatisierungssysteme

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einsatz von KI-gestützter vorausschauender Wartung und Analyse | +2.1% | Vereinigte Staaten und Kanada, frühe Einführung in mexikanischen Industriekorridoren | Mittelfristig (2–4 Jahre) |

| Bundes- und staatliche Anreize zur Beschleunigung der Gebäudedekarbonisierung | +1.9% | Vereinigte Staaten (Kalifornien, New York, Washington), bundesstaatliche Programme Kanadas | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum vernetzter HLK-Retrofit-Projekte | +1.6% | Nordamerika, konzentriert in gewerblichen Immobilienzentren | Mittelfristig (2–4 Jahre) |

| Unternehmens-ESG-Verpflichtungen treiben Investitionen in intelligente Gebäude | +1.4% | Unternehmensportfolios der Vereinigten Staaten und Kanadas, Übertragungseffekte auf mexikanische Tochtergesellschaften | Langfristig (≥ 4 Jahre) |

| Hinwendung zu offenen, interoperablen BACnet/IP- und MQTT-Protokollen | +0.9% | Nordamerika, globale Übernahme von Standards | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Überwachung der Raumluftqualität nach der Pandemie | +0.8% | Gewerbliche und institutionelle Sektoren der Vereinigten Staaten und Kanadas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einsatz von KI-gestützter vorausschauender Wartung und Analyse

Machine-Learning-Modelle wandeln rohe Sensordaten in Frühwarndiagnosen um, die einen Geräteabbau drei Tage im Voraus mit einer Genauigkeit von 85 % vorhersagen, Notfallreparaturen um 40 % reduzieren und die Lebensdauer von Anlagen um 15 % verlängern.[1]Honeywell, "Honeywell Forge for Buildings," HONEYWELL.COM Abonnementbasierte Analyseplattformen ermöglichen es Anbietern, Verfügbarkeit zu garantieren und den Umsatz von einmaligen Ersatzteilverkäufen auf Leistungsverträge zu verlagern. Ein Einsatz im Jahr 2025 über 1.200 Gebäude zeigte, dass aggregierte Cloud-Daten Betreibern helfen, Anomalien portfolioübergreifend zu vergleichen – eine Aufgabe, die die Analyse einzelner Standorte nicht leisten kann. Edge-Controller, die Inferenz-Engines einbetten, führen Algorithmen jetzt lokal aus, reduzieren die Latenz auf 50 Millisekunden und senken den Cloud-Bandbreitenbedarf.

Bundes- und staatliche Anreize zur Beschleunigung der Gebäudedekarbonisierung

Der Inflation Reduction Act erhöhte den Abzug nach Section 179D auf USD 5,00 pro Quadratfuß für Projekte, die 50 % Energieeinsparungen erreichen, und halbierte damit den einfachen Amortisationszeitraum von acht auf vier Jahre.[2]Internal Revenue Service, "Energy Efficient Commercial Buildings Deduction," IRS.GOV New York Citys Local Law 97 erhebt Bußgelder von USD 268 pro Tonne CO₂-Äquivalent-Emissionen über den Obergrenzen und macht Automatisierung damit zu einem Compliance-Werkzeug statt einem Ermessensupgrade. Die California Title 24-Aktualisierung von 2025 schreibt die Fehlererkennung bei großen HLK-Systemen vor und macht Automatisierung damit faktisch zum Standard in 90 % aller neuen Gewerbeinstallationen. Die Kombination aus Zuckerbrot und Peitsche hat die Beschaffungszyklen von 18 Monaten auf neun verkürzt, da Eigentümer sich beeilen, Anreize vor der Auslaufphase 2032 zu sichern.[3]U.S. Department of Energy, "Building Technologies Office," ENERGY.GOV

Starkes Wachstum vernetzter HLK-Retrofit-Projekte

HLK verbraucht 40 % des Stroms in Gewerbegebäuden. Frequenzumrichter und intelligente Thermostate synchronisieren die Leistung mit Belegung und Wetter und eliminieren 20 %–30 % Verschwendung. Ein Portfolio-Retrofit im Jahr 2025 senkte die Spitzenlastgebühren um 22 % und sparte jährlich USD 180.000 auf 500.000 Quadratfuß. Drahtlose Nachrüstsätze verkürzen die Installation von sechs Wochen auf zehn Tage und senken die Arbeitskosten um 35 %. Versorgungsunternehmen zahlen jetzt USD 50 pro Kilowatt-Jahr für Laststeuerung und machen vernetztes HLK zu einem Erlösgenerator.

Unternehmens-ESG-Verpflichtungen treiben Investitionen in intelligente Gebäude

Institutionelle Investoren, die USD 130 Billionen verwalten, verlangen von Portfoliounternehmen die Offenlegung von Scope-1- und Scope-2-Emissionen. Gebäude repräsentieren oft die Hälfte dieses Fußabdrucks und machen Automatisierung zu einem zentralen Thema in Gesprächen über Kapitalkosten. Microsoft reduzierte die Energieintensität im Jahr 2025 um 28 % auf 17 Millionen Quadratfuß nach dem Einsatz von Submetering und Analysen. Grüne Mietverträge verpflichten Vermieter jetzt zur Bereitstellung von Echtzeit-Dashboards und verlagern das ESG-Compliance-Risiko auf Immobilienverwalter. Die Akzeptanz bei Klasse-A-Gebäuden erreichte 2025 75 %, während Klasse-B-Gebäude mit 40 % zurückblieben.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Retrofits in Bestandsgebäuden | -1.2% | Vereinigte Staaten und Kanada, konzentriert in Sekundärmärkten mit älterem Gebäudebestand | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der Integration von Gebäudeautomatisierungssystemen und Cybersicherheit | -0.9% | Nordamerika, besonders ausgeprägt in ländlichen und sekundären Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Cybersicherheits-Compliance-Kosten | -0.7% | Vereinigte Staaten und Kanada, regulatorischer Druck durch die Cybersecurity and Infrastructure Security Agency und NERC | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Halbleiterlieferkette beeinträchtigt die Verfügbarkeit von Steuergeräten | -0.6% | Nordamerika, globale Lieferabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Retrofits in Bestandsgebäuden

Umfassende Retrofits kosten USD 2,50–USD 6,00 pro Quadratfuß, wodurch ein 100.000-Quadratfuß-Projekt auf USD 250.000–USD 600.000 kommt. Kleinere Vermieter stehen ohne Rabatte vor Amortisationszeiten von 7–10 Jahren, die die für diskretionäre Ausgaben typische Fünfjahreshürde übersteigen. Drahtlose Nachrüstsätze senken die Arbeitskosten um bis zu 40 %, belasten aber den Cashflow durch Hardware-Kosten. Ein zinsfreies On-Bill-Finanzierungsprogramm eines Versorgungsunternehmens erreichte 92 % Beteiligung in einem Pilotprojekt in Seattle, doch die Skalierung erfordert eine behördliche Genehmigung, die bis zu zwei Jahre dauern kann.

Fachkräftemangel bei der Integration von Gebäudeautomatisierungssystemen und Cybersicherheit

Vierzig Prozent der Automatisierungstechniker könnten bis 2030 in Rente gehen, während Ausbildungsprogramme nur zwei Drittel der Nachfolger liefern. Die Integration erfordert heute IP-Netzwerk- und Zero-Trust-Sicherheitskenntnisse, die traditionellen HLK-Fachkräften fehlen. Projektzeitpläne wurden 2025 um 25 % verlängert und verschoben die Umsatzrealisierung in spätere Quartale. Zertifizierte Cybersicherheitsfachleute berechnen USD 150–USD 250 pro Stunde, was die Inbetriebnahmekosten erhöht. Anbieter begegnen dem mit Ferndiagnosen und Augmented-Reality-Tools, die die Produktivität von Juniortech-nischen Fachkräften um 30 % steigern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente – Software steigt auf, da Analysen Daten monetarisieren

Software wuchs bis 2031 jährlich um 11,55 % und übertraf damit den Hardware-Anteil von 46,84 % am nordamerikanischen Markt für Gebäudeautomatisierungssysteme im Jahr 2025, da Cloud-Plattformen Gerätedaten in wiederkehrende Gebühren umwandeln. Die Marktgröße des Gebäudeautomatisierungssystemmarktes für Software erreichte bei Johnson Controls allein im Jahr 2025 USD 1,2 Milliarden, ein Anstieg um 34 % gegenüber dem Vorjahr. Eigentümer bevorzugen OpEx-Verträge, die Kapitalabschreibungen vermeiden und gleichzeitig eine portfolioübergreifende Skalierung ermöglichen. Hardware-Margen schrumpfen, da die Kommoditisierung die Controller-Preise jährlich um 8 %–12 % senkt, was Hersteller veranlasst, Geräte mit Analyse-Abonnements zu bündeln.

Edge-Computing verwischt die Kategoriegrenzen. Neue Controller führen Machine-Learning-Inferenz lokal durch, reduzieren die Latenz von 500 Millisekunden auf 50 Millisekunden und verringern den ausgehenden Datenverkehr. Service-Umsätze verlagern sich von Reparaturaufrufen zu Leistungsgarantien, die einen Aufschlag von 25 % erzielen, wenn Anbieter Einsparungen teilen. Diese Verschiebungen deuten darauf hin, dass der Wettbewerbsvorteil von proprietären Geräten hin zu Daten-Ökosystemen migriert, die die Algorithmusgenauigkeit mit jedem zusätzlichen Gebäude verbessern.

Nach Systemtyp – Energiemanagementplattformen überholen veraltete Steuerungen

Energiemanagement- und Analyseplattformen wachsen mit 11,74 % pro Jahr am schnellsten unter den Systemtypen. Sie prognostizieren die Last einen Tag im Voraus mit 92 % Genauigkeit, ermöglichen Vorkühlung zur Vermeidung von Spitzentarifen und senken die Energiekosten um bis zu 25 %. Die HLK-Steuerung behielt im Jahr 2025 einen Umsatzanteil von 39,42 % am nordamerikanischen Markt für Gebäudeautomatisierungssysteme, doch ihr Wachstum verlangsamt sich mit zunehmender Sättigung in Büros der Klasse A. Beleuchtungssysteme profitieren von drahtlosen Inbetriebnahme-Tools, die die Installationszeit um 40 % verkürzen und die Rentabilität von Retrofits erhöhen.

Einheitliche Dashboards verknüpfen jetzt Zugangskontrolle mit HLK-Zonierung und eliminieren Energieverschwendung in nicht belegten Bereichen. Brandschutz- und Lebensschutzaufrüstungen folgen Codevorschriften; die 2025er Ausgabe von NFPA 72 weitete die Anforderungen an vernetzte Detektoren aus und vergrößerte den adressierbaren Retrofit-Pool um 18 %. Da Versorgungsunternehmen Flexibilität belohnen, zahlte PJM im Jahr 2025 USD 85 pro Kilowattstunde für Laststeuerung. Energieplattformen erschließen einen neuen Umsatzstrom und steigern die Rendite um 300 Basispunkte.

Nach Kommunikationstechnologie – Drahtlos gewinnt mit verbesserter Retrofit-Wirtschaftlichkeit

Drahtlose Netzwerke wachsen mit einer CAGR von 11,46 % und verringern den Abstand zu kabelgebundenen Systemen, die 2025 einen Umsatzanteil von 57,35 % hielten. Die Arbeitskosteneinsparungen sind entscheidend; der Verzicht auf Leerrohre und Kabelzüge senkt die Gesamtkosten für Retrofits um bis zu 40 %. Zuverlässigkeitsbedenken schwinden, da Zigbee und Bluetooth-Mesh eine Verfügbarkeit von 99,9 % erzielen. Kabelgebundene Lösungen dominieren weiterhin bei Neubauten, wo eine deterministische Latenz unter 10 Millisekunden entscheidend bleibt.

Hybridarchitekturen verbinden beide Welten. BACnet/IP über Wi-Fi 6 ermöglicht die Integration drahtloser Sensoren mit vorhandenen Legacy-Trunkverbindungen und ermöglicht schrittweise Upgrades, die getätigte Investitionen schützen. Verbesserte AES-256-Verschlüsselung und zertifikatsbasierte Authentifizierung erfüllen die bundesstaatlichen Cybersicherheitsvorgaben. Die Akkulaufzeit verlängert sich durch Energy-Harvesting auf bis zu 10 Jahre und reduziert den Wartungsaufwand.

Nach Endnutzer – Industriebetriebe beschleunigen Automatisierung zur Senkung der Energiekosten

Industrielle Nutzer sind die schnellsten Anwender mit einem jährlichen Wachstum von 12,12 %, da Industriewerke drei- bis fünfmal mehr Energie verbrauchen als Büros. Vorausschauende Wartung, die Lagerausfälle von Elektromotoren 48 Stunden im Voraus erkennt, verhindert Ausfallzeiten, die bis zu USD 250.000 pro Stunde kosten können. Gewerbeimmobilien entfallen im Jahr 2025 immer noch auf 48,93 % des nordamerikanischen Marktanteils für Gebäudeautomatisierungssysteme, gestützt durch Mietererlebnisfunktionen, die die Verlängerungsraten von Mietverträgen steigern.

Die Durchdringung im Wohnbereich bleibt aufgrund der Pro-Einheit-Kosten und Datenschutzbedenken unter 15 %, obwohl intelligente Thermostate Haushalte im Jahr 2025 USD 180 sparten. Institutionelle Gebäude müssen den bundesstaatlichen Energieverbrauch bis 2030 um 30 % senken, was Upgrades auf 450 Millionen Quadratfuß vorantreibt. K-12-Schulbezirke leiten USD 120 pro Schüler in jährlichen Einsparungen in den Unterricht um, nachdem sie HLK automatisiert haben.

Geografische Analyse

Die Vereinigten Staaten dominieren den Markt für Gebäudeautomatisierungssysteme mit 78,23 % des regionalen Umsatzes im Jahr 2025, angetrieben durch eine Kombination aus bundesstaatlichen Steuergutschriften und staatlichen Vorschriften, die die Amortisationszeiten von acht auf vier Jahre reduzieren. Title 24 in Kalifornien und Local Law 97 in New York City verlangen beide Echtzeitdiagnosen und machen Automatisierung zur Grundvoraussetzung für die Compliance. Küstennahe Märkte entfallen auf 45 % der nationalen Ausgaben trotz nur 28 % der Nutzfläche, was unterstreicht, wie Vorschriften Kapital lenken.

Kanada verzeichnet ein mittleres einstelliges Wachstum, da ein steigender CO₂-Preis, der bis 2030 CAD 170 pro Tonne (USD 125) erreichen soll, Eigentümer dazu drängt, Retrofits vor künftigen Steuerverbindlichkeiten durchzuführen. Provinzen wie Ontario und British Columbia verlangen eine Senkung der Energieintensität um 15 % für Gebäude über 50.000 Quadratfuß, was Automatisierung für 70 % des gewerblichen Bestands in Toronto und Vancouver de facto vorschreibt. Arbeitskräftemangel, insbesondere in Alberta, verlängert Projektzeitpläne um bis zu 30 %.

Mexiko wächst mit einer CAGR von 12,24 % am schnellsten, gestützt durch Nearshoring, das 2025 USD 1,3 Milliarden an neuen Kfz-Investitionen anzog. Anreize, die 30 % der Automatisierungskapitalkosten erstatten, und die Möglichkeit, intelligente Fabriken von Grund auf neu zu gestalten, senken die gesamten Installationskosten um 40 % gegenüber Retrofits. Die Netzzuverlässigkeit bleibt außerhalb der größten Ballungsräume ein Hindernis und erhöht die Projektbudgets um 10 %–15 % für Notstromversorgung, doch die Greenfield-Wirtschaftlichkeit hält die Nachfrage robust.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren rund 45 % des Umsatzes, während Installation und Service stark fragmentiert unter lokalen Integratoren bleiben. Plattformführer wie Johnson Controls, Honeywell und Siemens kaufen Software-Spezialisten, um vorausschauende Analysen in Legacy-Hardware zu integrieren und den Abonnementumsatz zu steigern. Schneider Electric nutzt seinen Verteilungsnetz-Fußabdruck im Bereich der elektrischen Verteilung, um Industrieprojekte zu gewinnen, die eine Einzelanbieter-Verantwortung bevorzugen. Open-Protocol-Befürworter wie Distech Controls und Delta Controls haben 2025 Marktanteile von etablierten Anbietern gewonnen, indem sie BACnet/IP-Produkte zu 25 % unter dem Preis proprietärer Systeme anboten.

Cybersicherheit hat sich als Differenzierungsmerkmal herauskristallisiert. Anbieter, die in der Lage sind, Betriebstechnologie gemäß Zero-Trust-Regeln von IT-Netzwerken zu segmentieren, gewinnen Ausschreibungen im Finanz- und Gesundheitsbereich. Carrier Global bettet KI in Dachgeräte ein, um die Installationskosten um 30 % zu senken und auf 12 Millionen alternde Einheiten abzuzielen, die bis 2030 ersetzt werden müssen.

Patentanmeldungen im Bereich Edge-Computing und drahtloses Mesh stiegen 2024 um 40 %, was den Branchenfokus auf retrofit-freundliche Innovationen signalisiert. Letztendlich werden Unternehmen, die Datennetzwerkeffekte aufbauen – bei denen jedes zusätzliche Gebäude die Algorithmusgenauigkeit verbessert – überproportionale Margen erzielen und der Kommoditisierung widerstehen.

Marktführer der nordamerikanischen Gebäudeautomatisierungssystemsbranche

Honeywell International Inc.

Johnson Control International PLC

Siemens AG

Schneider Electric SE

Greenwave Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Johnson Controls erweiterte seine OpenBlue-Plattform um generative KI, die die Fehlerbehebung automatisiert und die mittlere Reparaturzeit um 35 % über 1.500 Liegenschaften hinweg reduziert.

- Dezember 2025: Honeywell lancierte Forge Energy Optimization, das 400 Einrichtungen in Laststeuerung einschrieb und USD 12 Millionen an jährlichen Versorgungszahlungen generierte.

- November 2025: Siemens erwarb Brightly Software für USD 1,5 Milliarden und ergänzte seine Desigo-CC-Suite um computergestütztes Wartungsmanagement.

- Oktober 2025: Schneider Electric integrierte Azure Digital Twins in EcoStruxure Building und erzielte in Pilotstandorten 18 % HLK-Energieeinsparungen.

Berichtsumfang des nordamerikanischen Marktes für Gebäudeautomatisierungssysteme

Gebäudeautomatisierungssysteme übernehmen Funktionen wie die Steuerung der Gebäudeumgebung, den Betrieb von Systemen in Abhängigkeit vom Energiebedarf und die Überwachung der Systemleistung, auf deren Basis die Systeme bei Bedarf akustische Alarme ausgeben. Darüber hinaus steuern sie zentral die Heizungs-, Lüftungs- und Klimaanlage (HLK), Elektro-, Beleuchtungs-, Beschattungs-, Zugangskontroll-, Sicherheitssysteme und andere miteinander verbundene Systeme des Gebäudes.

Der Bericht über den nordamerikanischen Markt für Gebäudeautomatisierungssysteme ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Systemtyp (HLK-Steuerungssysteme, Beleuchtungssteuerungssysteme, Sicherheits- und Zugangskontrollsysteme, Energiemanagement- und Analyseplattformen sowie Brand- und Lebensschutz-Systeme), Kommunikationstechnologie (Kabelgebunden und Kabellos), Endnutzer (Wohngebäude, Gewerbe, Industrie und institutionell/staatlich) sowie Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| HLK-Steuerungssysteme |

| Beleuchtungssteuerungssysteme |

| Sicherheits- und Zugangskontrollsysteme |

| Energiemanagement- und Analyseplattformen |

| Brand- und Lebensschutz-Systeme |

| Kabelgebunden |

| Kabellos |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Institutionell / Staatlich |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Systemtyp | HLK-Steuerungssysteme |

| Beleuchtungssteuerungssysteme | |

| Sicherheits- und Zugangskontrollsysteme | |

| Energiemanagement- und Analyseplattformen | |

| Brand- und Lebensschutz-Systeme | |

| Nach Kommunikationstechnologie | Kabelgebunden |

| Kabellos | |

| Nach Endnutzer | Wohngebäude |

| Gewerbe | |

| Industrie | |

| Institutionell / Staatlich | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der nordamerikanische Markt für Gebäudeautomatisierungssysteme bis 2031 sein?

Er wird voraussichtlich bis 2031 USD 128,93 Milliarden erreichen, ausgehend von USD 76,57 Milliarden im Jahr 2026.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Energiemanagement- und Analyseplattformen wachsen bis 2031 mit einer CAGR von 11,74 %.

Warum beschleunigen Industriebetriebe die Einführung?

Industriewerke verbrauchen drei- bis fünfmal mehr Energie als Büros, sodass vorausschauende Wartung und Lastoptimierung rasche Kosteneinsparungen erzielen.

Welche Rolle spielen staatliche Anreize?

Der Steuerabzug nach Section 179D von bis zu USD 5,00 pro Quadratfuß und staatliche CO₂-Strafen halbieren die Amortisationszeiten und machen Automatisierung zu einer Compliance-Priorität.

Wie wirkt sich drahtlose Technologie auf die Retrofit-Wirtschaftlichkeit aus?

Der Verzicht auf Leerrohre und Verkabelung reduziert den Installationsaufwand um bis zu 60 % und senkt die Gesamtkosten für Retrofits um bis zu 40 %.

Was ist das Haupthindernis für kleinere Vermieter?

Anfängliche Retrofit-Kosten von USD 2,50–USD 6,00 pro Quadratfuß verlängern die Amortisationszeiten über die von vielen Eigentümern geforderte Fünfjahresschwelle hinaus.

Seite zuletzt aktualisiert am: