Marktgröße und Marktanteil des Gebäudeautomationssystems

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

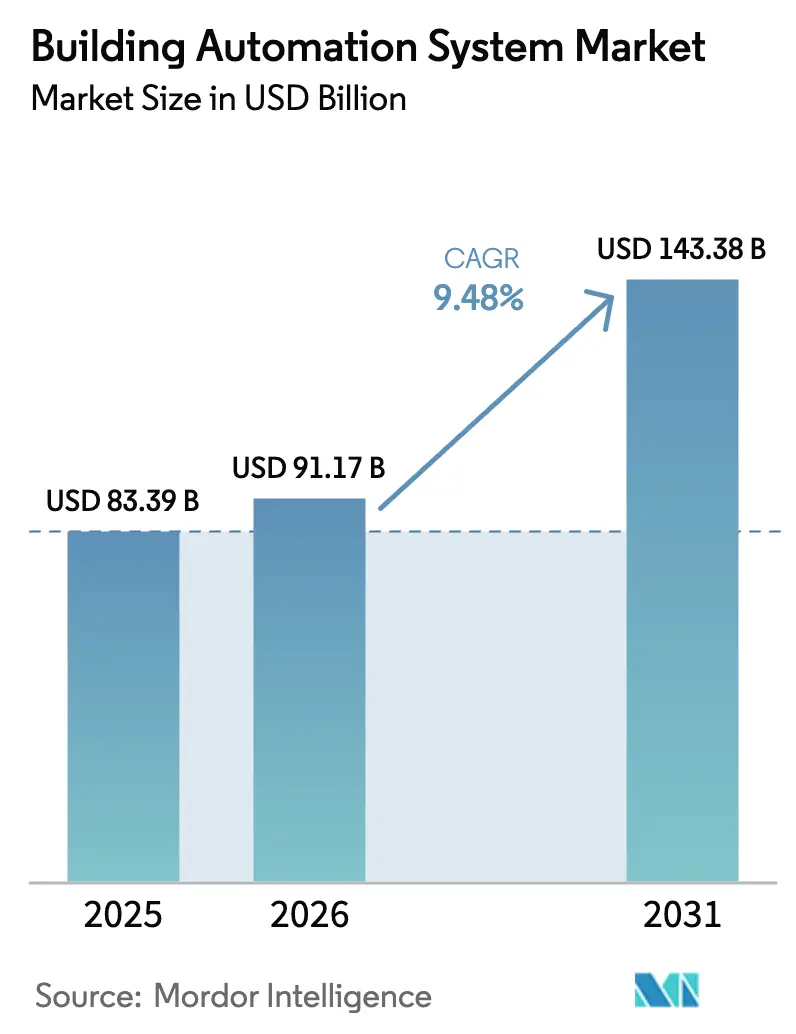

| Marktgröße (2026) | 91.17 Milliarden US-Dollar |

| Marktgröße (2031) | 143.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gebäudeautomationssysteme von Mordor Intelligence

Die Marktgröße für Gebäudeautomationssysteme wird voraussichtlich von 83,39 Milliarden USD im Jahr 2025 und 91,17 Milliarden USD im Jahr 2026 auf 143,38 Milliarden USD bis 2031 anwachsen, was einem CAGR von 9,48 % zwischen 2026 und 2031 entspricht. Zunehmender regulatorischer Druck, sinkende Sensorpreise und ausgereifte Cloud-Analysen wandeln Gebäudesteuerungen von isolierten HLK-Zeitschaltuhren in unternehmensweite, datenreiche Plattformen um. Anlageneigentümer beschleunigen Nachrüstungen, um strengeren Energievorschriften zu entsprechen, während Abonnement-Softwaremodelle die Einstiegshürde für kleinere Portfolios senken. Anbieter bündeln prädiktive Analysen, die Serviceeinsätze reduzieren und Betriebsdaten monetarisieren, und Versorgungsunternehmen erhöhen die Attraktivität von Laststeuerungsprogrammen durch höhere Rückvergütungen. Der Wandel von proprietärer Hardware hin zu offenen, sicheren Protokollen schafft die Voraussetzungen für eine breitere Akzeptanz in gewerblichen, institutionellen und sogar Einfamilienhausbeständen.

Wichtigste Erkenntnisse des Berichts

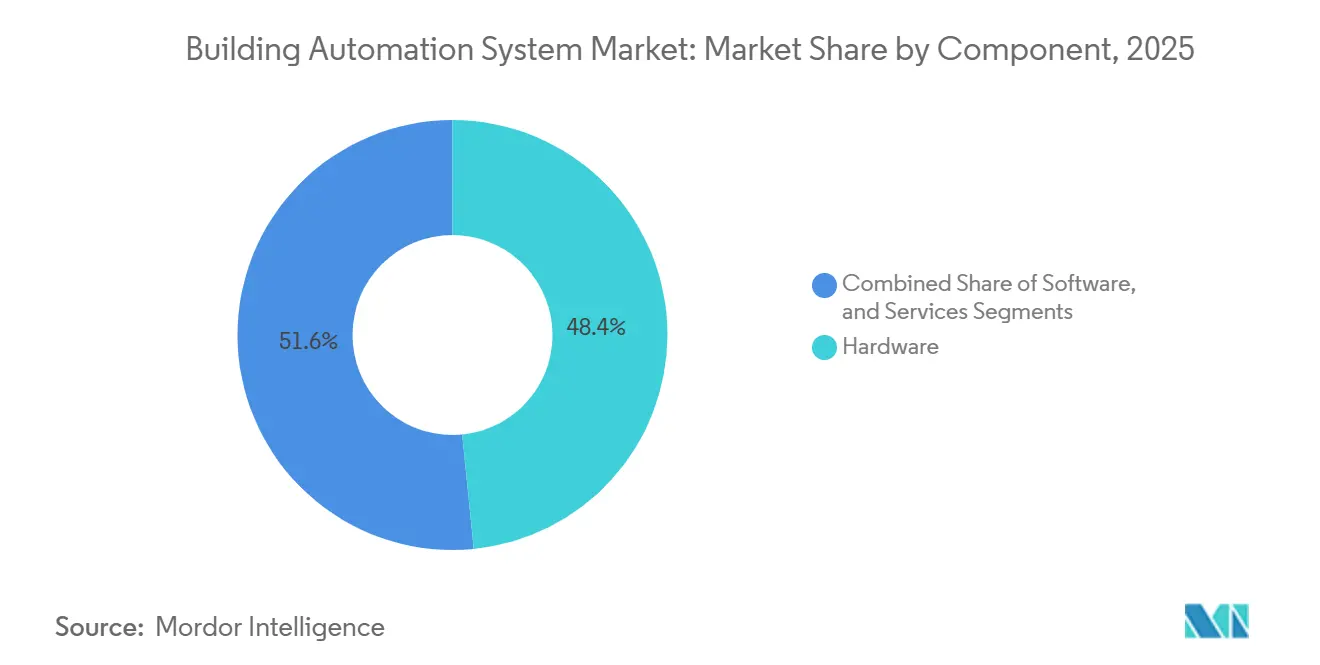

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 48,43 %, während Software bis 2031 mit einem CAGR von 10,07 % wächst.

- Nach Systemtyp hielten HLK-Steuerungen 38,51 % des Umsatzes im Jahr 2025; Energiemanagementsysteme werden voraussichtlich bis 2031 mit einem CAGR von 10,17 % wachsen.

- Nach Kommunikationstechnologie behielten kabelgebundene Architekturen 63,67 % des Umsatzes im Jahr 2025, während kabellose Lösungen einen CAGR von 10,11 % verzeichnen.

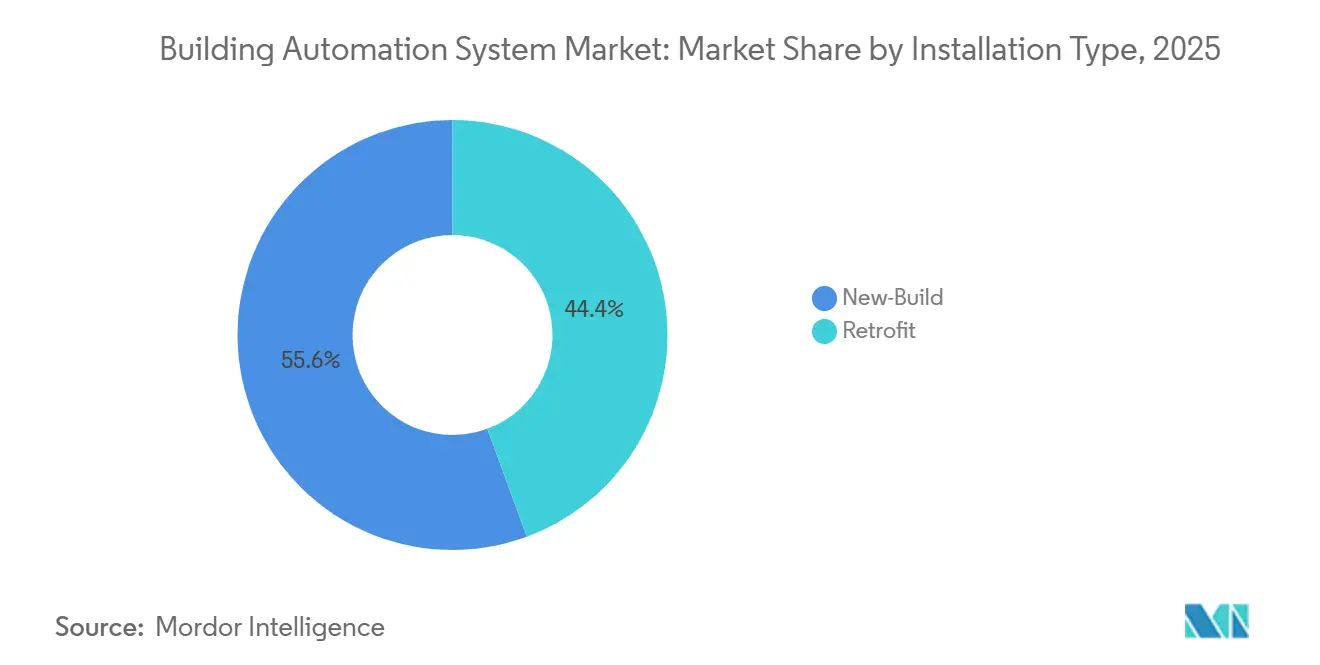

- Nach Installationstyp entfielen 55,63 % der Ausgaben im Jahr 2025 auf Neubauprojekte, während Nachrüstungsinstallationen mit einem CAGR von 9,88 % wachsen.

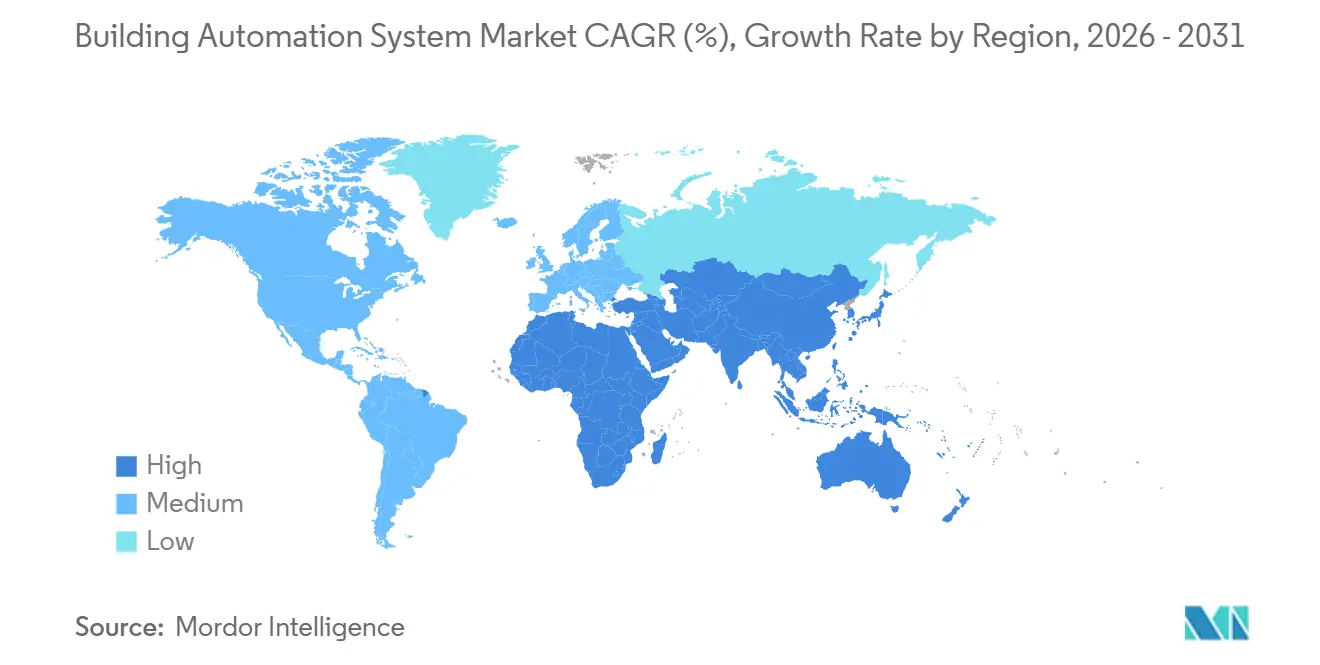

- Nach Geografie erfasste Nordamerika 34,33 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einem CAGR von 9,86 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gebäudeautomationssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Energieeffizienzvorschriften und Vorschriften für umweltfreundliche Gebäude | +1.8% | Global, mit stärkster Durchsetzung in der EU, Nordamerika und ausgewählten APAC-Märkten (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von IoT und intelligenten vernetzten Geräten | +1.5% | Global, mit beschleunigter Akzeptanz in Nordamerika, der EU und städtischen APAC-Zentren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Energiekosteneinsparungen und Nachhaltigkeitszielen | +1.3% | Global, besonders ausgeprägt in Regionen mit hohen Stromtarifen (EU, Japan, Kalifornien) | Langfristig (≥ 4 Jahre) |

| Verbreitung von Smart-City-Initiativen und staatlichen Anreizen | +1.2% | APAC-Kernbereich (China, Indien), Naher Osten (VAE, Saudi-Arabien), Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Integration der digitalen Zwillingstechnologie für prädiktiven Gebäudebetrieb | +0.9% | Frühe Anwender in Nordamerika und der EU, Ausweitung auf gewerbliche Immobilien im APAC-Raum | Langfristig (≥ 4 Jahre) |

| Hybride Arbeitsmodelle treiben die belegungsbasierte Raumoptimierung voran | +0.7% | Gewerbliche Büromärkte in Nordamerika und der EU, mit selektiver Einführung in APAC-Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Energieeffizienzvorschriften und Vorschriften für umweltfreundliche Gebäude

Neue Vorschriften machen Energiereduzierung von einer freiwilligen Maßnahme zu einer Pflicht. Der Internationale Energieeinsparungscode 2024 verschärfte die HLK-Absenkungsregeln und Belüftungsvorschriften, während das deutsche Gebäudeenergiegesetz 2024 Automatisierung in Nichtwohngebäuden über 1.000 m² vorschreibt.[1]International Code Council, "2024 International Energy Conservation Code," iccsafe.org Gebäude, die in frühen österreichischen Pilotprojekten einen Smart-Readiness-Indikator von über 70 Punkten überschreiten, erzielen Mietaufschläge von 4–7 %. Californiens Title-24-Aktualisierung verpflichtet Rechenzentren und Einzelhändler, innerhalb von zehn Minuten nach einem Netzsignal 15 % der Spitzenlast zu reduzieren. Da Zertifizierungen wie ISO 52120 an Bedeutung gewinnen, nutzen Versicherer und Kreditgeber die Automatisierungstiefe zur Preisgestaltung von grüner Finanzierung und verleihen der Compliance damit einen konkreten monetären Wert.

Wachsende Einführung von IoT und intelligenten vernetzten Geräten

Kostengünstige Halbleiter und offene APIs lösen den Aufpreis auf, der einst mit anspruchsvollen Steuerungen verbunden war. Matter 1.4 ermöglichte die Interoperabilität über 800 zertifizierte Geräte hinweg und erlaubt es Managern, Thermostate, Beleuchtung und Zugangsausweise verschiedener Hersteller ohne Middleware zu kombinieren.[2]Connectivity Standards Alliance, "Matter 1.4 Release Notes," csa-iot.org Das Mesh-Netzwerk von Thread erweitert die kabellose Reichweite auf 100 m in dicht besiedelten Hochhäusern und reduziert den Installationsaufwand für Leitungskanäle in Singapurer Pilotprojekten um 40 %. Honeywells Azure-fähige Forge-Plattform sagt Ausfälle nun bis zu zwei Wochen im Voraus vorher und reduziert ungeplante Ausfallzeiten um 25 %. Konvergierte Wi-Fi-6E-Zugangspunkte mit integrierten BACnet-Gateways vereinfachen die Verkabelung und machen Echtzeit-Belegungskarten zu einem Bestandteil der IT-Dashboards von Unternehmen.

Nachfrage nach Energiekosteneinsparungen und Nachhaltigkeitszielen

Energiekosten verschlingen 20–30 % des Betriebsbudgets einer Büroimmobilie, weshalb Finanzvorstände auf konkrete Einsparungen abzielen. Eine Nachrüstung von 60 Gebäuden in den VAE reduzierte den Verbrauch um 27 % und erzielte eine Amortisationszeit von 3,2 Jahren. Digitale Zwillinge im Dubai World Trade Centre deckten 8 % Verschwendung durch gleichzeitiges Heizen und Kühlen auf und sparten jährlich 136.000 USD. Zeitvariable Tarife in 18 US-Bundesstaaten fördern automatisierte Lastabwurfmaßnahmen, und Rückvergütungsströme decken nun bis zu 25 % der Installationskosten. Plattformen wie Johnson Controls' OpenBlue reduzieren die Spitzenlast routinemäßig um 18 % und senken damit kostspielige Leistungsgebühren.

Verbreitung von Smart-City-Initiativen und staatlichen Anreizen

Regierungen übernehmen das Risiko für Erstanwender. Saudi-Arabiens Diriyah Gate leitet 63,2 Milliarden USD in BACnet-Secure-Connect-fähige Wohn- und Hotelgebäude. Japans METI finanziert Pilotprojekte, die auf 20 % Energieeinsparungen durch belegungsbasierte HLK-Steuerung in drei Großstädten abzielen. Horizon Europe vergab 45 Millionen EUR (52,33 Millionen USD) an BuildON, ein 12-Standorte-Demonstrationsprojekt, das KI-Analysen mit Versorgungsanreizen in Spanien, Polen und Griechenland verknüpft. Dubais Smart-Grid-Programm im Wert von 7 Milliarden AED (1,91 Milliarden USD) verpflichtet Gebäude über 10.000 m² zur Teilnahme an der Laststeuerung und sichert Anbietern eine stetige Nachrüstungspipeline. Chinas jüngster Fünfjahresplan sieht 69 Milliarden USD für Smart-City-Ausgaben vor, von denen 12 % für Automatisierungshardware und -software vorgesehen sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszeiten | -0.8% | Global, mit starken Auswirkungen in kostenempfindlichen Märkten (Lateinamerika, Südostasien, Afrika) | Kurzfristig (≤ 2 Jahre) |

| Mangel an interoperablen Standards für Altsysteme | -0.6% | Nordamerika und EU-Märkte mit veralteten Gebäudebeständen; aufkommend in APAC-Nachrüstungsprojekten | Mittelfristig (2–4 Jahre) |

| Zunehmende Bedenken hinsichtlich Cybersicherheit und Datenschutz verzögern Projekte | -0.5% | Global, mit erhöhter Prüfung in regulierten Sektoren (Gesundheitswesen, Behörden, Finanzwesen) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften für die Inbetriebnahme von Gebäudeautomationssystemen | -0.4% | Arbeitsmärkte in Nordamerika und der EU; aufkommende Einschränkung im APAC-Raum mit zunehmender Akzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszeiten

Umfassende Nachrüstungen können 8–15 USD pro Quadratfuß kosten, was ein Büro mit 100.000 Quadratfuß in eine Investition von 1 Million USD treibt, die viele Vermieter nur schwer finanzieren können.[3]U.S. Department of Energy, "Commercial Building Integration," energy.gov Europäische Studien zeigen Ausgaben von 10 EUR pro m² mit vierjährigen Amortisationszeiten in Zonen mit subventionierten Strompreisen wie Polen. Kleinere Eigentümer haben keinen Zugang zu grünen Darlehen, und ROI-Berechnungen schwanken mit sich ändernden Tarifen und Wetterbedingungen. Leistungsbasierte Verträge verlagern die Investitionskosten auf Anbieter, fügen jedoch rechtliche Komplexität hinzu, der vorsichtige Manager widerstehen.

Mangel an interoperablen Standards für Altsysteme

Gebäudebestände mit pneumatischen Klappen und proprietären Protokollen erhöhen den Inbetriebnahmeaufwand. BACnet dominiert 77 % der Neuinstallationen, aber ältere BACnet/IP-Geräte verfügen nicht über Verschlüsselung, sodass Integratoren Gateways zu Kosten von 5.000–15.000 USD pro Standort nachrüsten. Matter bleibt weitgehend auf den Wohnbereich beschränkt, und Modbus, KNX sowie LonWorks verankern nach wie vor viele europäische Campusanlagen. Die Überbrückung alter und neuer Systeme setzt Steuerungsnetzwerke Ransomware aus und treibt die Nachfrage nach IEC-62443-Konformität, die Zeitpläne um bis zu ein Jahr verlängern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Monetarisierung verändert den Umsatzmix

Software verzeichnet bis 2031 einen CAGR von 10,07 %, da Anbieter von Einmallizenzen auf wiederkehrende Abonnements umsteigen, die Fehlererkennung und Energie-Benchmarking monetarisieren. Übergeordnete Steuerungssysteme betten nun Module für verstärkendes Lernen ein, die die Kältemaschinen-Stufung optimieren und Ventilabweichungen erkennen, bevor Komfortbeschwerden entstehen. Schneider Electrics EcoStruxure, aktiv an 480.000 Standorten, berechnet monatlich 0,05–0,15 USD pro Quadratfuß und verwandelt die installierte Basis in eine Annuität. Hardware dominiert weiterhin den Marktanteil für Gebäudeautomationssysteme mit 48,43 % im Jahr 2025, da Sensoren und Steuerungen unverzichtbar bleiben, obwohl die Kommoditisierung die Margen erodiert. Dienstleistungen wachsen stetig im mittleren einstelligen Bereich, da Ferndiagnosen den Bedarf an Vor-Ort-Einsätzen verringern.

Die Marktgröße für Gebäudeautomationssysteme im Bereich Software wird voraussichtlich stark wachsen, da Cloud-Hosting die Kosten für die Serverbeschaffung umgeht. Anbieter bündeln mehrjährige Analyseverträge mit jedem neuen Steuergerät und schaffen so Anreize zur Senkung der Energiekosten einer Anlage. Unabhängige Integratoren, die sowohl IT- als auch OT-Domänen beherrschen, schließen Qualifikationslücken und berechnen Premiumtagesätze für die Integration von Drittanbietersensoren in Anbieter-Dashboards. Im Prognosezeitraum wird die höhere Bruttomarge von Software die Unternehmensbewertungen beeinflussen und weitere Übernahmen von KI-Startups begünstigen.

Nach Systemtyp: Energiemanagement überholt die klassische HLK-Steuerung

HLK-Steuerungen mit einem Umsatzanteil von 38,51 % im Jahr 2025 bleiben das Rückgrat des Marktes für Gebäudeautomationssysteme, aber Energiemanagementmodule eilen mit einem CAGR von 10,17 % voraus. Versorgungsunternehmen in 18 US-Bundesstaaten senden nun Fünf-Minuten-Preissignale, und automatisierte Reaktionen können 15–25 % der Rechnung eines Standorts einsparen. Beleuchtungssteuerungen wechseln von kalenderbasierter Dimmung zu sensorgesteuerter Tageslichtnutzung, insbesondere in glasfassadenreichen Hochhäusern. Sicherheits-, Zugangs- und Lebensschutzplattformen konvergieren und ermöglichen es einem Brandmelder, gleichzeitig die HLK-Rauchabsaugung zu aktivieren und Ausgänge zu entriegeln, wie von NFPA 72 vorgeschrieben.

Da die Grenzen verschwimmen, geben integrierte Dashboards Facility-Managern einen einheitlichen Überblick über thermische Lasten, kWh-Verbrauch und Belegungszahlen. Diese Konvergenz definiert Gebäudesteuerungen von „HLK plus Extras” zu ganzheitlichen Betriebstechnologie-Stacks neu. Die Marktgröße für Gebäudeautomationssysteme im Bereich Energiemanagement-Tools wird weiter wachsen, da Finanzvorstände Emissionsoffenlegungen mit der Vergütung von Führungskräften verknüpfen und Analysen von Technikräumen in den Vorstandsraum bringen. Anbieter, die modulare Erweiterungen statt vollständiger Systemwechsel anbieten, gewinnen Nachrüstungsaufträge, und SaaS-Preismodelle ermöglichen es Kunden, mit der Leistungsmessung zu beginnen und später Beleuchtung oder Sicherheit hinzuzufügen.

Nach Kommunikationstechnologie: Kabellose Lösungen senken Arbeitskosten und stärken die Cybersicherheit

Kabelgebundene Infrastrukturen hielten 2025 einen Umsatzanteil von 63,67 %, doch kabellose Protokolle gewinnen mit einem CAGR von 10,11 % an Fahrt, da sie den Nachrüstungsaufwand erheblich reduzieren. Thread-Pilotprojekte in Singapur verzeichneten eine Betriebszeit von 99,9 %, was der Zuverlässigkeit kabelgebundener Systeme entspricht, während die Installationszeiten um 40 % verkürzt wurden. BACnet Secure Connect, 2024 als ISO/IEC 17543-5 standardisiert, fügt TLS-1.3-Verschlüsselung über Ethernet oder Wi-Fi hinzu und erfüllt damit die Anforderungen von Risikoverantwortlichen, die zuvor drahtlosen Datenverkehr blockierten. Das 6-GHz-Spektrum von Wi-Fi 6E ermöglicht es Steuerungen, auf Unternehmens-LANs aufzusetzen und eigenständige Gateways sowie deren Wartungsaufwand zu eliminieren.

Kabellose Lösungen sind am vorteilhaftesten in Bestandsgebäuden, wo Kernbohrungen und Deckendurchbrüche Mieter beeinträchtigen. Der Marktanteil für Gebäudeautomationssysteme wird sich weiter in Richtung kabellos verschieben, da batteriebetriebene Sensoren eine Lebensdauer von fünf Jahren erreichen und „Aufklebe”-Lösungen für gemietete Büros praktikabel werden. Dennoch werden missionskritische Labore und Krankenhäuser für lebensschutzrelevante Bereiche deterministische kabelgebundene Schleifen bevorzugen. Hybridtopologien, die Power-over-Ethernet-Backbones mit Thread-Edge-Knoten kombinieren, entwickeln sich zur Standardarchitektur.

Nach Installationstyp: Nachrüstungen schließen die Lücke zum Neubau

Neubauautomatisierung profitiert von inhärenten Planungssynergien und entfiel 2025 auf 55,63 % der Ausgaben, doch Nachrüstungsarbeiten beschleunigen sich mit einem CAGR von 9,88 %, da alternde Gebäude Offenlegungspflichten unterliegen. Europas Renovierungswelle leitet bis 2030 150 Milliarden EUR (174,44 Milliarden USD) in Modernisierungen, wobei Gebäudesteuerungen 8–12 % davon absorbieren sollen. In den Vereinigten Staaten verpflichten Überarbeitungen von Title 24 bestehende Großflächeneinzelhandelsgebäude zur Implementierung schneller Lastabwurfkapazitäten, was Laststeuerungen zu einem Compliance-Kauf statt nur zu einer Energiemaßnahme macht.

Kabellose Mesh-Netzwerke und Cloud-Inbetriebnahme verkürzen Nachrüstungszeiträume für mittelgroße Büros von 12 Wochen auf unter fünf. Leistungsverträge, die Einsparungen garantieren, verbreiten sich und ermöglichen es Eigentümern, außerbilanzielle Modernisierungen zu buchen. Da Vorschriften die zulässigen CO₂-Emissionen weiter senken, wird die Marktgröße für Gebäudeautomationssysteme im Bereich Nachrüstungen weiter wachsen, begünstigt durch sinkende Sensorkosten und schlüsselfertige Finanzierungspakete von Versorgungsunternehmen und Energiedienstleistungsunternehmen.

Nach Endnutzer: Wohngebäude erschließen Wachstum jenseits gewerblicher Hochburgen

Gewerbliche Immobilien generierten 2025 weiterhin 46,83 % des Umsatzes, angetrieben durch Anforderungen an das Wohlbefinden der Mieter und grüne Mietklauseln. Dennoch wird der Wohngebäudeanteil voraussichtlich mit einem CAGR von 9,96 % wachsen, dank des Matter-Protokolls, das das App-Chaos pro Gerät beseitigt, das Hausbesitzer abschreckte. Versorgungsrückvergütungen von 50–300 USD für intelligente Thermostate verkürzen die Amortisationszeit in 12 EU-Mitgliedstaaten und 18 US-Bundesstaaten auf unter zwei Jahre. Sprachassistenten dominieren die Frontendsteuerung, wobei Alexa, Google Assistant und Apple HomeKit bis 2025 eine Durchdringungsrate von 85 % in Nordamerika erreichen.

Industriestandorte überlagern ISO-50001-Audits mit Automatisierungseinführungen, und Behördencampusse verfolgen Netto-Null-Mandate trotz bürokratischer Beschaffungshürden. Der Marktanteilszuwachs für Gebäudeautomationssysteme im Wohnbereich wird durch kleinere Auftragsvolumina begrenzt, aber das Mengenpotenzial ist enorm, und sicherheitsbewusste Hausbesitzer schätzen einheitliche Beleuchtungs-, HLK- und Einbruchmeldesysteme. Anbieter, die Starterpakete unter 500 USD anbieten, erschließen eine Langfristchance, die zuvor durch komplexe Inbetriebnahme versperrt war.

Geografische Analyse

Nordamerika erfasste 34,33 % des Umsatzes im Jahr 2025, gestützt durch den Internationalen Energieeinsparungscode 2024 und bevorstehende Title-24-Aktualisierungen, die Automatisierung fest in Compliance-Checklisten verankern. ASHRAE 90.1-2022 verspricht 8,9 % Energieeinsparungen gegenüber dem Basiswert von 2019 und treibt Unternehmensstandorte zur Modernisierung von Kaltwasseranlagen an. Kanadas Nationaler Energiecode schreibt Steuerungen für Gebäude über 3.000 m² vor, und kommunale Anreize in Toronto decken bis zu 25 % der Projektkosten. Mexiko hinkt aufgrund niedrigerer Tarife hinterher, sieht jedoch Automatisierung in neuen Nearshore-Fabriken eingebettet, um ESG-Audits der Muttergesellschaften zu erfüllen. Fachkräftemangel bei Inbetriebnahmegewerken bleibt ein Engpass, der Zeitpläne verlängert und Servicepreise stützt.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einem CAGR von 9,86 %. Chinas Fünfjahresplan lenkt 69 Milliarden USD in Smart-City-Schichten und reserviert etwa 12 % für Gebäudesteuerungen in Peking, Shanghai und Shenzhen.[4]National Development and Reform Commission of China, "14th Five-Year Plan for Smart City Development," ndrc.gov.cn Indiens Smart-Cities-Mission schreibt Automatisierung für staatliche und gewerbliche Immobilien über 10.000 m² vor, während Japan Pilotprojekte finanziert, die auf 20 % Einsparungen durch belegungsbasierte HLK-Steuerung abzielen. Australiens Nationales Baugesetz 2025 verankert Automatisierung in Gewerbegebäuden über 2.000 m², und Singapurs Green-Mark-Zertifizierung steigert die Wiederverkaufswerte zertifizierter Immobilien. Fragmentierte Lieferketten und abweichende lokale Standards schaffen jedoch Komplexität beim Markteintritt.

Europa profitiert von starkem politischem Rückenwind. Die überarbeitete Gebäudeenergieeffizienzrichtlinie verpflichtet zur Installation von Gebäudeautomations- und Steuerungssystemen in Nichtwohngebäuden über 290 kW bis 2024, mit Absenkung auf 70 kW bis 2029. Frankreich schreibt die Installation bis Januar 2025 vor, und Deutschland kann Nachzügler mit bis zu 50.000 EUR (58.145,62 USD) pro Immobilie bestrafen. Horizon-Europe-Subventionen beschleunigen Demonstrationsprojekte in Spanien, Polen und Griechenland, während der Smart-Readiness-Indikator die Automatisierungstiefe mit der Immobilienbewertung verknüpft. Osteuropa hinkt aufgrund subventionierter Strompreise und begrenzter grüner Finanzierung hinterher, doch Kohäsionsfonds von 10 Milliarden EUR (11,63 Milliarden USD) bis 2027 sind für Energienachrüstungen vorgesehen.

Der Nahe Osten zeigt überdurchschnittliche Dynamik. Dubais Smart-Grid-Konzept im Wert von 7 Milliarden AED (1,91 Milliarden USD) schreibt gebäudeseitige Laststeuerung für Gebäude über 10.000 m² vor und sichert eine stetige Nachrüstungspipeline. Siemens' Nachrüstung von 60 VAE-Gebäuden bestätigte eine Energieeinsparung von 27 % und eine Amortisationszeit von unter vier Jahren und schuf damit Referenzpunkte für Nachbarländer. Saudi-Arabiens Diriyah Gate leitet 63,2 Milliarden USD in BACnet-Secure-Connect-Installationen und strebt bis 2025 eine 40-prozentige Netzautomatisierung an. Südamerika und Afrika bleiben in einem frühen Stadium; Brasiliens PROCEL Edifica und Südafrikas Steueranreize kompensieren den Rückstand in großen Ballungsräumen, entbehren jedoch eines landesweiten Impulses.

Wettbewerbslandschaft

Der Markt für Gebäudeautomationssysteme ist mäßig konzentriert; Honeywell, Siemens, Johnson Controls, Schneider Electric und ABB halten gemeinsam einen bedeutenden Umsatzanteil durch die Bindung an die installierte Basis und mehrjährige Serviceverträge. Diese etablierten Anbieter schwenken stark auf Software-Abonnements um. Honeywells Forge und Siemens' Building X betten KI-Modelle ein, die mechanische Daten in wiederkehrende Einnahmen statt in einmalige Steuerungsverkäufe umwandeln. Schneiders EcoStruxure bündelt Analysen mit jedem Schaltschrank, während Johnson Controls OpenBlue auf Basis von Leistungsverträgen bepreist, die an Energieeinsparungen geknüpft sind.

Herausforderer wie Distech Controls, Delta Controls und Crestron umwerben Kunden, die proprietäre Ökosysteme satt haben, und bieten offene HTTP- und BACnet/SC-APIs an, die IT-Teams die Selbstverwaltung von Dashboards ermöglichen. Netzwerkanbieter wie Cisco und Hubbell verwischen die Grenzen, indem sie BACnet-Gateways in Switches integrieren, zwei Geräte zu einem zusammenfassen und die Investitionskosten pro Hochhaus um 8.000–15.000 USD senken. Cybersicherheit hat in Ausschreibungen ein entscheidendes Gewicht; IEC-62443-zertifizierte Geräte erzielen Preisaufschläge, insbesondere in Krankenhäusern und im Finanzwesen. Venture-finanzierte Startups treiben digitale Zwillinge voran, aber die Skalierung begünstigt Unternehmen mit Serviceflotten, die Betriebszeiten garantieren können.

Wohngebäude-Nachrüstungen stellen neues unerschlossenes Potenzial dar. Matter-konforme Thermostate und Dimmer von Lutron, Legrand und Leviton demokratisieren Steuerungen für Hausbesitzer, die nicht für Integratoren zahlen möchten. Abonnement-Monitoring spiegelt das Smart-Security-Modell wider und deutet auf Annuitätspotenzial für Marken hin, die frühzeitig Marktanteile gewinnen. Da SaaS-Margen die Hardware-Margen übertreffen, sind weitere Fusionen und Übernahmen zu erwarten, da Konzerne Analyse-Boutiquen kaufen, um die gemischte Bruttomarge zu steigern.

Marktführer im Bereich Gebäudeautomationssysteme

Honeywell International Inc.

Siemens AG

Johnson Controls International plc

Schneider Electric SE

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Johnson Controls verpflichtete sich, 200 Millionen USD zu investieren, um OpenBlue AI bis 2028 in 5.000 VAE-Gebäuden auszubauen, in Partnerschaft mit DEWA zur Ermöglichung automatisierter Spitzenlastreduzierung.

- Februar 2026: Schneider Electric erwarb ein deutsches Analyseunternehmen für 120 Millionen EUR (129 Millionen USD), um HLK-Ausfälle bei europäischen Nachrüstungen um 30 % zu reduzieren.

- Februar 2026: Siemens stellte Building X Pro mit generativen KI-Abfragen vor und rollte es an 200 Pilotstandorten in Deutschland und den Vereinigten Staaten aus.

- Januar 2026: Honeywell gewann einen saudi-arabischen Auftrag im Wert von 85 Millionen USD zur Nachrüstung von 150 Regierungsgebäuden mit BACnet-Secure-Connect-Steuerungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Gebäudeautomationssysteme (BAS) als den aggregierten Wert von Hardware, Überwachungssoftware, Cloud-Erweiterungen und wiederkehrenden Vor-Ort-Diensten, die HLK-, Beleuchtungs-, Energie-, Brand- und Sicherheitssubsysteme in Wohn-, Gewerbe-, Industrie- und institutionellen Gebäuden überwachen, steuern und optimieren. Laut den Analysten von Mordor Intelligence werden Erlöse aus Installationsarbeiten, Integrations-Middleware und Lifecycle-Retrofit-Kits einbezogen, da sie von der funktionalen BAS-Bereitstellung nicht zu trennen sind.

Ausschluss aus dem Geltungsbereich: Rein verbraucherorientierte Smart Speaker, DIY-Kameras und andere Geräte, die niemals mit einer gebäudeweiten Steuerung verbunden sind, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Steuergeräte

- Sensoren und Feldgeräte

- Aktoren

- Sonstige Hardwarekomponenten

- Software

- Übergeordnete Steuerungs- und Managementsoftware

- Analyse- und Energiemanagementsoftware

- Dienstleistungen

- Installation

- Wartung und Support

- Hardware

- Nach Systemtyp

- HLK-Steuerungssysteme

- Beleuchtungssteuerungssysteme

- Sicherheits- und Zugangssteuerungssysteme

- Videoüberwachungssystem

- Zugangssteuerungssysteme

- Karten- und RFID-Zugang

- Biometrischer Zugang

- Energiemanagementsysteme

- Brand- und Lebensschutzsysteme

- Nach Kommunikationstechnologie

- Kabelgebunden

- Kabellos

- Nach Installationstyp

- Neubau

- Nachrüstung

- Nach Endnutzer

- Wohngebäude

- Gewerbe

- Industrie

- Institutionelle Einrichtungen und Behörden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten BAS-Integratoren, Facility Manager, MEP-Berater und IoT-Chipsatz-Anbieter in Nordamerika, Europa, dem Golfraum und dem asiatisch-pazifischen Raum. Die Gespräche verifizierten typische Controller-Margen, Retrofit-Durchdringungsraten und Cloud-Service-Attach-Raten und schlossen Lücken, die Dokumente offen lassen.

Desk Research

Wir begannen mit öffentlichen Datensätzen wie den US-amerikanischen CBECS-Tabellen des Department of Energy, den Eurostat-Gebäudebestandsindikatoren und dem Global Status Report des UNEP, die als Grundlage für Nutzflächen- und Energieverbrauchsbasiswerte dienen. Branchenverbände, darunter BACnet International, CIBSE und BSRIA, lieferten Versand-, Protokolladoptions- und Kostenbenchmarks. Unternehmens-10-Ks, Green-Bond-Prospekte und Einreichungen großer Facility-Management-Auftragnehmer halfen unserem Team, die Preisstreuung für Controller und Feldgeräte zu überprüfen.

Abonnementressourcen, D&B Hoovers für OEM-Finanzdaten, Dow Jones Factiva für Deal-Flow und Questel für Patentgeschwindigkeit, lieferten zusätzliche Plausibilitätsprüfungen zur Wettbewerbsintensität. Diese Beispiele sind illustrativ; viele weitere offene und kostenpflichtige Quellen flossen in die Desk-Validierung ein.

Marktgröße & Prognose

Ein Top-down-Ansatz kombinierte den globalen Nutzflächenbestand mit Durchdringungs- und Durchschnittsausgabenkurven, die aus Baufertigstellungen, Renovierungszyklen und Geräteersatzdaten rekonstruiert und anschließend an regionale Energieeffizienzvorschriften angepasst wurden. Ausgewählte Bottom-up-Prüfungen – Stichproben aus Lieferantenumsatz-Rollups und Kanal-ASP × Volumen-Momentaufnahmen – validierten die Gesamtwerte vor Anpassungen. Zu den Schlüsselvariablen in unserem Modell gehören Neubauten, Retrofit-Anteil der Nutzfläche, kabelgebundener-zu-drahtloser Protokollmix, durchschnittliche Projektarbeitsstunden und Erneuerungsquoten von Serviceverträgen. Eine multivariate Regression verknüpft diese Treiber mit historischen BAS-Ausgaben, während Szenarioanalysen Energiepreisschocks und den Abbau von Anreizen simulieren. Wo Bottom-up-Lücken auftraten, interpolierten wir mithilfe von Proxy-Verhältnissen, die durch Experteninterviews geleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand unabhängiger Energieintensitätstrends, Zollcodes und öffentlicher Erträge unterzogen. Die Erkenntnisse durchlaufen mehrere Überprüfungsrunden durch mehrere Analysten, und wir aktualisieren jedes Modell jährlich oder früher, wenn politische Ereignisse oder Fusionen die Basiswerte wesentlich verschieben.

Warum Mordors Baseline für Gebäudeautomationssysteme Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jeder Herausgeber eigene Entscheidungen darüber trifft, was als BAS-Verkauf gilt, wie schnell Retrofit-Wellen auftreten und welche Währungen den Durchschnittswerten zugrunde liegen.

Zu den wesentlichen Ursachen für Abweichungen zählen ein engerer Subsystemumfang bei einigen Herausgebern, der Ausschluss von Integrationsarbeiten und mehrjährigen Servicegebühren, konservative Retrofit-Zeitplanung sowie weniger häufige Währungs- und Inflationsaktualisierungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 202,29 Mrd. (2025) | Mordor Intelligence | - |

| USD 101,74 Mrd. (2025) | Global Consultancy A | Lässt Post-Installations-Services und die meisten Wohngebäude-Retrofits außer Acht; nur Geräteerlöse |

| USD 87,85 Mrd. (2025) | Industry Publisher B | Berücksichtigt nur HLK, Beleuchtung und Software; Sicherheit und Brand-/Lebensschutz ausgeschlossen; minimale Integrationsarbeiten |

Der Vergleich zeigt, dass bei Angleichung von Variablenauswahl, Aktualisierungsrhythmus und serviceinbegriffenem Umfang Mordors ausgewogene Methodik eine transparente, entscheidungsreife Baseline liefert, die Kunden mit klaren Eingaben und wiederholbaren Schritten replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Gebäudeautomationssysteme im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 143,38 Milliarden USD erreichen und ab 2026 mit einem CAGR von 9,48 % wachsen.

Welche Komponente wächst innerhalb der Gebäudesteuerungen am schnellsten?

Software wächst am schnellsten mit einem CAGR von 10,07 %, da Anbieter auf Abonnement-Analysen umsteigen.

Warum gewinnen kabellose Protokolle in Gewerbegebäuden Marktanteile?

Thread, BACnet Secure Connect und Wi-Fi 6E reduzieren den Nachrüstungsaufwand um 40 % und erfüllen nun die Cybersicherheitsanforderungen von Unternehmen.

Wie wirken sich Energievorschriften auf Investitionsentscheidungen aus?

Vorschriften wie der Internationale Energieeinsparungscode 2024 und Europas Gebäudeenergieeffizienzrichtlinie machen Automatisierung in größeren Gebäuden obligatorisch und beschleunigen die Amortisation von Nachrüstungen.

Welche Region wird bis 2031 den größten Umsatzzuwachs verzeichnen?

Asien-Pazifik, angeführt von China und Indien, wird voraussichtlich mit einem CAGR von 9,86 % wachsen, getragen von Urbanisierung und Smart-City-Finanzierung.

Was ist das größte Hindernis für Eigentümer kleiner Gebäude?

Hohe Anfangsinvestitionen von 8–15 USD pro Quadratfuß und Amortisationszeiten von über drei Jahren schrecken viele kleine und mittelgroße Anlagen ab.

Seite zuletzt aktualisiert am: