Marktgröße und Marktanteil für Building Information Modeling

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.29 Milliarden US-Dollar |

| Marktgröße (2031) | 21.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

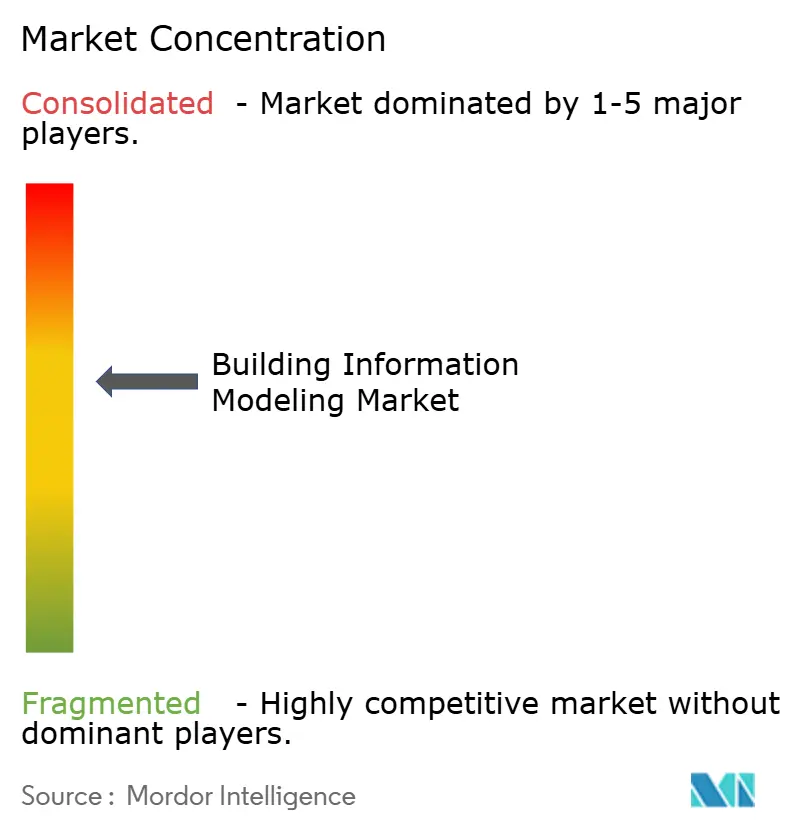

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Building Information Modeling von Mordor Intelligence

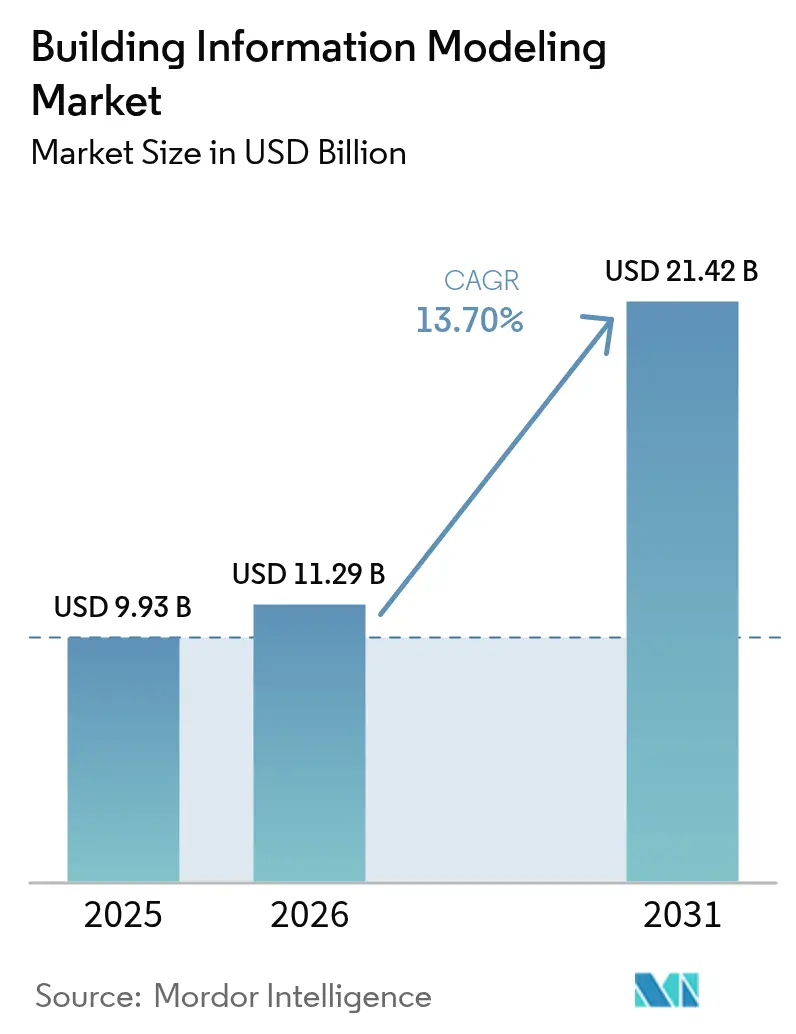

Die Marktgröße für Building Information Modeling wird voraussichtlich von USD 9,93 Milliarden im Jahr 2025 auf USD 11,29 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 21,42 Milliarden bei einem CAGR von 13,7 % über den Zeitraum 2026–2031 erreichen. Die rasche digitale Transformation in den Bereichen Architektur, Ingenieurwesen, Bauwesen und Betrieb erweitert BIM von einem Visualisierungswerkzeug zu einer cloudgestützten Kollaborationsplattform. Das Wachstum wird durch strengere staatliche Vorschriften, die Integration mit künstlicher Intelligenz und digitalen Zwillingen sowie eine breitere SaaS-Verfügbarkeit gestärkt, die die Vorabkosten für kleinere Unternehmen senkt. Anbieter integrieren außerdem 4D-Terminplanung, 5D-Kostenschätzung und Nachhaltigkeitsanalysen als Standardfunktionen, was die Wechselbarrieren hoch hält. Intensiver Wettbewerb treibt kontinuierliche Upgrades voran, die die Interoperabilität und Workflow-Automatisierung verbessern und die Abhängigkeit der Nutzer von Abonnement-Ökosystemen über den gesamten Projektlebenszyklus hinweg vertiefen.

Wichtigste Erkenntnisse des Berichts

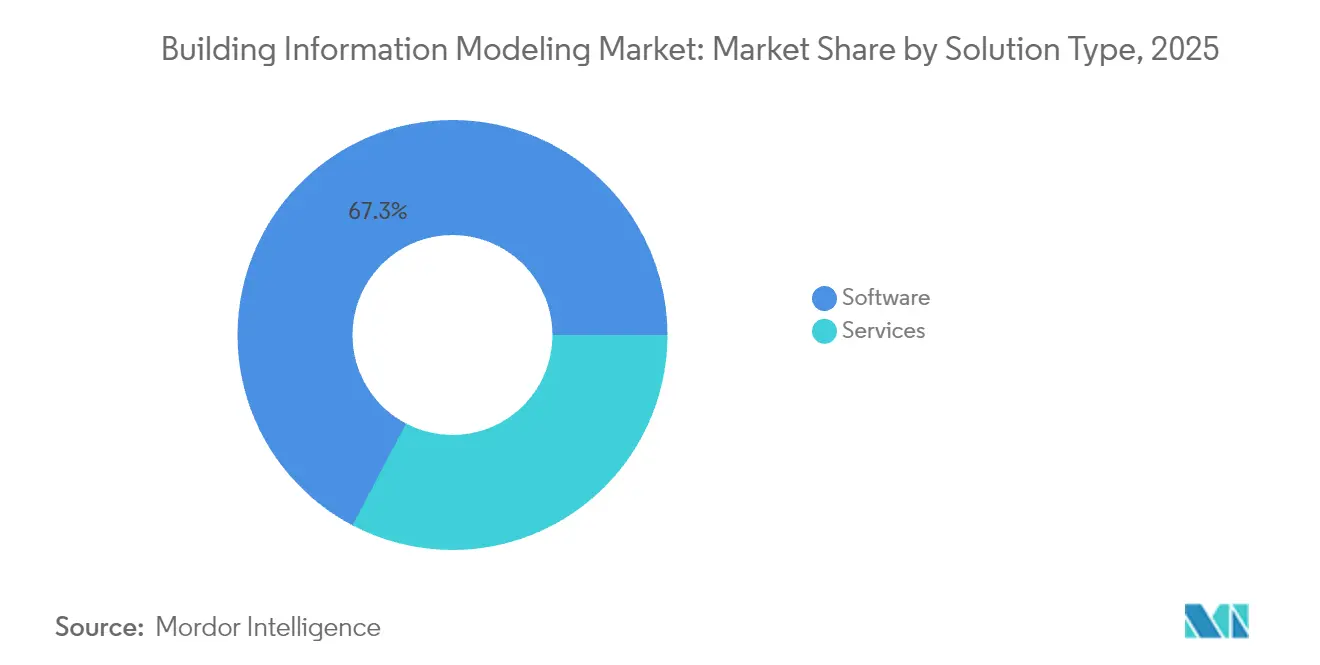

- Nach Lösung führte Software im Jahr 2025 mit einem Umsatzanteil von 67,30 %, während das Dienstleistungssegment auf einen CAGR von 15,6 % bis 2031 zusteuert.

- Nach Bereitstellungsmodus hielt On-Premises im Jahr 2025 einen Marktanteil von 71,10 % am Markt für Building Information Modeling; Cloud-Bereitstellungen weisen den schnellsten prognostizierten CAGR von 18,1 % bis 2031 auf.

- Nach Lebenszyklusphase entfiel auf das Vorbauphasensegment im Jahr 2025 ein Anteil von 45,40 % an der Marktgröße für Building Information Modeling, und die Nachbauphase wächst mit einem CAGR von 16,7 %.

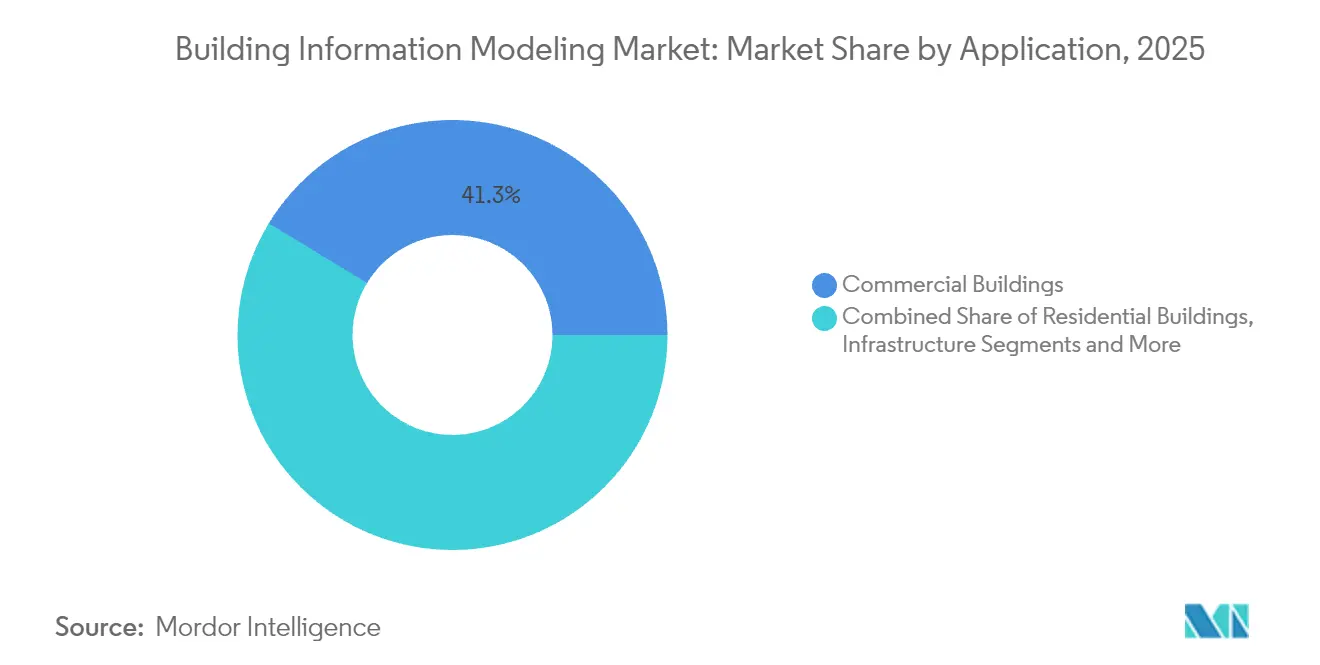

- Nach Anwendung erfassten Gewerbegebäude im Jahr 2025 einen Umsatzanteil von 41,30 %, während Infrastruktur bis 2031 mit einem CAGR von 16,6 % expandieren soll.

- Nach Endnutzer hielten Architekten im Jahr 2025 einen Anteil von 29,60 %, und Auftragnehmer sollen im gleichen Zeitraum mit einem CAGR von 15,7 % wachsen.

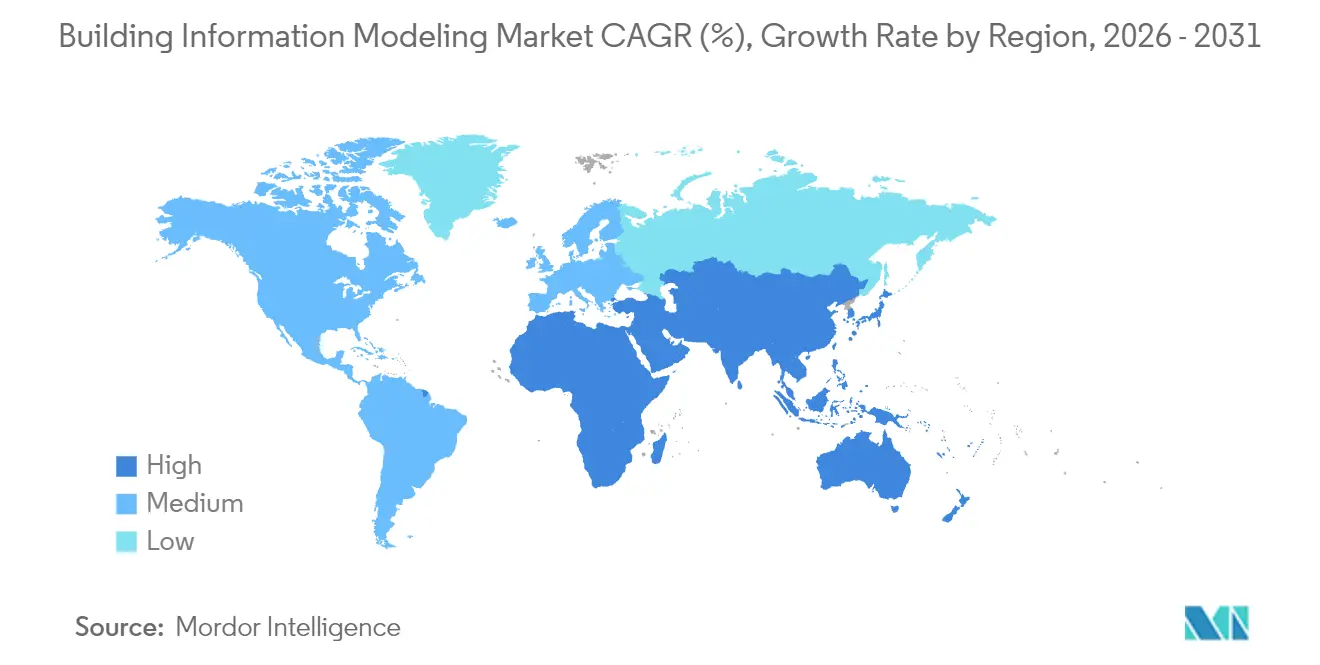

- Regional führte Nordamerika im Jahr 2025 mit 37,40 % des globalen Umsatzes, während der asiatisch-pazifische Raum mit einem CAGR von 14,6 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Building Information Modeling

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| E-Mandate und ISO-19650-Ausrichtung beschleunigen die globale BIM-Einführung | +2.0% | Europa, Nordamerika, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg des auf digitalen Zwillingen basierenden Asset-Lifecycle-Managements | +1.5% | Nordamerika, Westeuropa, Singapur, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Druck durch Anforderungen an grünes Bauen und Netto-Null-Konformität | +1.2% | Europa, Nordamerika, Australien, Japan; wachsend in China, Indien | Langfristig (≥ 4 Jahre) |

| Modulares/vorgefertigtes Bauen mit Bedarf an nahtloser Vorfabrikationskoordination | +1.0% | Skandinavien, Vereinigtes Königreich, Singapur, Japan, urbanes Nordamerika | Mittelfristig (2–4 Jahre) |

| Cloud-Einführung und SaaS-Preisgestaltung senken Eintrittsbarrieren | +0.9% | Global, am ausgeprägtesten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuertes generatives Design und prädiktive Analysen steigern die Produktivität | +0.8% | Global technologiebereite Märkte; am stärksten in den USA, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Mandate und ISO-19650-Ausrichtung beschleunigen die globale BIM-Einführung

Die vorgeschriebene BIM-Nutzung bei öffentlichen Projekten normalisiert digitale Lieferworkflows in reifen Bauwirtschaften. Die Anforderung des Vereinigten Königreichs für Level-3-BIM bei öffentlichen Projekten über GBP 5 Millionen bis 2025 fördert strukturierte Datenaustausche, die das Beschaffungsrisiko senken.[1]EU-BIM-Taskgruppe, "EUBTG-BIM-Umfragebericht 2024," eubim.eu Mehr als 60 % der europäischen öffentlichen Behörden veröffentlichen nun formelle BIM-Strategien, was private Entwickler dazu veranlasst, denselben Standards zu folgen. Vergleichbare Richtlinien in mehreren US-Bundesstaaten und kanadischen Provinzen haben denselben Kaskadeneffekt. Die Standardisierung rund um ISO 19650 vereinfacht die grenzüberschreitende Zusammenarbeit, reduziert vertragliche Unklarheiten und verkürzt die Einarbeitungszeit für neue Stakeholder, was die Einführungsraten im Markt für Building Information Modeling direkt steigert.

Aufstieg des auf digitalen Zwillingen basierenden Asset-Lifecycle-Managements

Eigentümer verbinden BIM-Modelle zunehmend mit IoT-Sensoren, um lebende digitale Zwillinge zu erzeugen, die die Wartung optimieren und Ausfallzeiten reduzieren. Gebäude, die mit sensorverknüpften Zwillingen ausgestattet sind, haben jährliche Betriebskosteneinsparungen von 5 % und 35 % schnellere Wartungsreaktionszeiten gemeldet.[2]Autodesk, "BIM-Vorteile | Warum BIM verwenden?," autodesk.com Das Versprechen quantifizierter Einsparungen während der 80-%-Gesamtbetriebskostenphase veranlasst Anlagenbetreiber, Legacy-Modelle in datenreiche Zwillinge umzuwandeln, was Software- und Dienstleistungserlöse in der Betriebsphase der Einführung im Markt für Building Information Modeling steigert.

Druck durch Anforderungen an grünes Bauen und Netto-Null-Konformität

Strengere Vorschriften zu eingebettetem Kohlenstoff in der Europäischen Union und in mehreren US-Städten zwingen Projektteams dazu, Energie- und Materialleistung bereits in frühen Konzeptphasen zu modellieren. BIM-Plattformen mit integrierten 6D-Nachhaltigkeitsmodulen ermöglichen die sofortige Simulation von Energieintensität und Kohlenstoffausstoß und helfen Projekten, LEED-, BREEAM- oder nationale Netto-Null-Ziele zu erfüllen. Autodesks Umfrage von 2025 ergab, dass 66 % der Führungskräfte planen, die Ausgaben für digitale Werkzeuge zur Unterstützung der Nachhaltigkeit zu erhöhen. Dieser regulatorische und reputationsbezogene Druck stärkt die langfristige Nachfrage in jeder Region des Marktes für Building Information Modeling.

Modulares oder vorgefertigtes Bauen mit Bedarf an nahtloser Vorfabrikationskoordination

Fabriken, die volumetrische Module herstellen, benötigen millimetergenaue digitale Definitionen. BIM-gesteuerte Kollisionserkennung und Fertigungssequenzierung mindern Nacharbeiten und ermöglichen Just-in-time-Lieferung. Ein Autobahnmegaprojekt in China sparte USD 57,68 Millionen und verkürzte seinen Zeitplan um drei Monate, nachdem BIM mit einem modularen Ansatz integriert wurde.[3]Dong Zhou et al., "Innovative BIM-Technologieanwendung im Autobahnbaumanagement," nature.com Da Fachkräftemangel und Terminverdichtung zunehmen, verlassen sich Vorfabrikationsauftragnehmer auf interoperable Modelle, was neue Umsatzkanäle für cloudorientierte Plattformen im Markt für Building Information Modeling eröffnet.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Lizenz- und Schulungskosten für KMU-Auftragnehmer | -1.5% | Global, mit starken Auswirkungen in Entwicklungsländern und bei kleineren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitäts- und offene Standardlücken zwischen Autorenwerkzeugen | -1.0% | Global, mit besonderen Herausforderungen in Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und IP-Schutz in Cloud-Workflows | -0.8% | Global, mit erhöhten Bedenken in Regionen mit strengen Datensouveränitätsanforderungen | Kurzfristig (≤ 2 Jahre) |

| Kultureller Widerstand gegen Prozess-Reengineering in traditionellen Unternehmen | -0.6% | Global, mit stärkeren Auswirkungen in traditionellen Baumärkten und familiengeführten Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lizenz- und Schulungskosten für KMU-Auftragnehmer

Anfängliche Einzelplatzlizenzen können USD 10.000 übersteigen, während jährliche Verlängerungen und Hardware-Upgrades die Gesamtbetriebskosten erhöhen, was viele kleine Unternehmen dazu veranlasst, die Einführung aufzuschieben. Förderprogramme wie Singapurs Produktivitätslösungszuschuss, der bis zu 50 % der Softwarekosten erstattet, mildern die Belastung teilweise, doch die Kostensensitivität bleibt ein kurzfristiges Hemmnis im Markt für Building Information Modeling.

Interoperabilitäts- und offene Standardlücken zwischen Autorenwerkzeugen

Datensilos bestehen fort, weil proprietäre Erweiterungen von IFC-Dateien Übergabereibungen zwischen Design und Betrieb erzeugen. Die jüngste Partnerschaft zwischen Autodesk und Nemetschek zur Verbesserung plattformübergreifender Workflows ist ein ermutigender Schritt, aber eine inkonsistente Implementierung erhöht weiterhin den Koordinationsaufwand, insbesondere bei komplexen Verkehrsprojekten mit mehreren Fachgebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Software dominiert, während Dienstleistungen beschleunigen

Software hält einen Umsatzanteil von 67,30 %, was USD 6,68 Milliarden entspricht. Autorensysteme wie Revit und Archicad bleiben der Einstiegspunkt für die Modellerstellung, wobei integrierte 4D- und 5D-Funktionen nun als selbstverständlich und nicht mehr als Premium-Zusätze betrachtet werden. Kontinuierliche Updates, die KI-gesteuerte Kollisionserkennung integrieren, halten die Kundenabwanderung gering und verankern den Markt für Building Information Modeling.

Der Dienstleistungsumsatz steigt mit einem CAGR von 15,6 %, da Eigentümer und Auftragnehmer Modellentwicklung, Koordination und Analysen auslagern. Outsourcing verschafft Unternehmen Zugang zu knappen Talenten ohne feste Gehaltsverbindlichkeiten. Komplexe öffentliche Verkehrsprojekte in Europa und Asien beauftragen häufig spezialisierte BIM-Beratungsunternehmen, was die adressierbare Marktgröße für Building Information Modeling im Dienstleistungsbereich erweitert.

Nach Bereitstellungsmodus: Cloud-Lösungen gewinnen an Boden

On-Premises-Installationen repräsentieren USD 7,06 Milliarden und 71,10 % des Umsatzes im Jahr 2025. Große Designhäuser bevorzugen lokale Server, die strengen Datensouveränitätsregeln entsprechen. Sicherheitszertifizierungen wie FedRAMP und ISO 27001 mildern diese Bedenken schrittweise, doch eingefahrene Workflows verlangsamen die Migration.

Cloud-Bereitstellungen wachsen mit einem CAGR von 18,1 %. Abonnementlizenzierung senkt Investitionsausgaben und bietet sofortige Skalierbarkeit, sodass verteilte Projektteams Modelle in Echtzeit gemeinsam erstellen können. Nachdem die pandemiebedingte Fernarbeit sich als praktikabel erwiesen hatte, übernahmen viele Unternehmen SaaS, um den Betrieb zukunftssicher zu gestalten, und verschoben den Schwerpunkt des Marktes für Building Information Modeling schrittweise in Richtung gehosteter Lösungen.

Nach Projektlebenszyklusphase: Nachbauanwendungen steigen stark an

Die Vorbauphase erfasst weiterhin 45,40 % des Umsatzes. Kollisionserkennung während des Designs und genaue Mengenermittlungen liefern sofortige Kostenvermeidung, die die anfängliche Investition rechtfertigt. Fortschrittliche Visualisierung hilft auch dabei, Stakeholder-Genehmigungen früher zu sichern und Änderungsaufträge nach Baubeginn zu reduzieren.

Nachbauanwendungen weisen den schnellsten CAGR von 16,7 % auf. Facility-Manager verknüpfen As-built-Modelle mit computergestützten Instandhaltungsmanagementsystemen, was eine prädiktive Terminplanung ermöglicht, die 5 % der jährlichen Betriebskosten einspart. Die Betonung des Lebenszykluswerts treibt eine tiefere Durchdringung von BIM in den täglichen Betrieb voran und bereichert wiederkehrende Einnahmen im Markt für Building Information Modeling.

Nach Anwendung: Infrastrukturprojekte beschleunigen die Einführung

Gewerbegebäude dominierten im Jahr 2025 mit 41,30 % des Umsatzes, angetrieben durch Büro-, Einzelhandels- und Mischnutzungskomplexe, die detaillierte Visualisierung benötigen, um Mieter anzuziehen. Eigentümer nutzen BIM-Rundgänge in Vermietungskampagnen und integrieren es sowohl in Design- als auch in Marketingworkflows.

Infrastruktur schreitet mit einem CAGR von 16,6 % voran, da Autobahnen, Brücken und Flughäfen zivilorientierte Erweiterungen von BIM integrieren. Die US-amerikanische Bundesstraßenverwaltung pflegt nun eine nationale Bibliothek parametrischer Brückenobjekte zur Standardisierung von Einreichungen. Staatliche Investitionsprogramme im asiatisch-pazifischen Raum vergrößern den Markt für Building Information Modeling für lineare Infrastruktur weiter.

Nach Endnutzer: Auftragnehmer setzen auf digitale Transformation

Architekten machen 29,60 % der aktuellen Ausgaben aus, was ihre Rolle als primäre Inhaltsersteller und frühe Befürworter widerspiegelt. Generatives Design in Kombination mit regelbasierter Codeprüfung beschleunigt Konzeptiterationen und stärkt die anhaltende Führungsrolle bei der Software-Einführung.

Auftragnehmer verzeichnen einen CAGR von 15,7 %, da feldtaugliche mobile Apps föderierte Modelle auf Tablets anzeigen und Fortschrittsfotos sowie Anfragen zur Klärung (RFIs) mit standortbezogenen Modellelementen verknüpfen. Wettbewerbliche Ausschreibungsverfahren gewichten die Fähigkeit zur digitalen Lieferung zunehmend stärker, sodass Bauunternehmen in interne BIM-Einheiten investieren und die Beteiligung an der Building-Information-Modeling-Branche ausweiten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 USD 3,71 Milliarden und 37,40 % des globalen Umsatzes. Bundesinfrastrukturausgaben, die an Anforderungen zur digitalen Lieferung geknüpft sind, fördern eine breite Einführung in den Bereichen Verkehr und Versorgungsunternehmen. Die Marktgröße für Building Information Modeling in den Vereinigten Staaten profitiert von standardisierten Objektbibliotheken, die Beschaffung und Lebenszyklusmanagement vereinfachen.

Europa belegt den zweiten Platz, verankert durch Mandate im Vereinigten Königreich und in Deutschland. Der Umsatz des Kontinents erreichte im Jahr 2025 USD 3,12 Milliarden und ist auf Kurs, sich bis 2033 zu verdoppeln. Regionale Softwarechampions wie Nemetschek nutzen enge Verbindungen zur akademischen Forschung, was eine robuste Qualifikationspipeline aufrechterhält und den Markt für Building Information Modeling wettbewerbsfähig hält.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 14,6 %. Chinas Smart-City-Initiativen, Japans Automatisierungsschub zur Bekämpfung des Arbeitskräftemangels und Indiens expandierende Verkehrskorridore schaffen erhebliches Volumen. Staatliche Anreize in Singapur, die einen Teil der Softwareausgaben abdecken, machen es zum regionalen Maßstab für politisch geführten Fortschritt und vergrößern den Markt für Building Information Modeling weiter.

Der Nahe Osten und Afrika bleiben kleiner, weisen jedoch in den Golfstaaten eine starke Dynamik auf. Megaprojekte wie NEOM in Saudi-Arabien verfolgen vollständige Strategien für digitale Zwillinge und setzen neue regionale Standards. Kapazitätsaufbauprogramme sind im Gange, um lokale Talente weiterzubilden und die Abhängigkeit von importiertem Fachwissen schrittweise zu reduzieren.

Regulatorisches Umfeld

Staatliche Beschaffungs- und Sicherheitsregelungen verschärfen die BIM-Anforderungen und drängen den Markt in Richtung eines standardisierten Informationsmanagements. In Spanien wandte das Ministerium für Verkehr und nachhaltige Mobilität ab dem 1. Januar 2026 aktualisierte Schwellenwerte für die öffentliche Beschaffung in Bezug auf verpflichtendes BIM an, wodurch die stufenweise Einführung an die Vertragswerte gekoppelt wurde. In Hongkong verlangt das Technical Circular No. 1/2025 des Development Bureau (DEVB) BIM für Investitionsprojekte über 30 Mio. HKD und macht Design-BIM-Modelle für Ausschreibungen, die ab dem 1. April 2025 eingeleitet werden, vertraglich bindend.

Die Regulierung geht zudem über reine Planungsleistungen hinaus und erfasst nun auch die lebenszyklusbezogene Datenverwaltung im Einklang mit ISO 19650. Der britische Building Safety Act-Rahmen, unterstützt durch die Higher-Risk Buildings (Keeping and Provision of Information etc.) (England) Regulations 2024, formalisiert die Notwendigkeit eines digitalen „goldenen Fadens" für Gebäude mit erhöhtem Risiko (mindestens 18 Meter bzw. 7 Stockwerke) und macht die Kontinuität betrieblicher Informationen zu einer Compliance-Anforderung. Portugal verankerte im Mai 2026 seine nationale Ausrichtung weiter, als der Ministerrat die Resolution 89/2026 zur Einführung der nationalen PortugalBIM-Strategie verabschiedete, die einen mehrjährigen Weg für eine harmonisierte BIM-Einführung über den gesamten Anlagenlebenszyklus hinweg signalisiert.

Wertschöpfungskettenanalyse

Die BIM-Wertschöpfungskette umfasst (i) Standards und Informationsanforderungen, (ii) Erstellungs- und Koordinationswerkzeuge, (iii) gemeinsame Datenumgebungen und Cloud-Infrastruktur, (iv) Integrations- und Implementierungsdienstleistungen sowie (v) nachgelagerte Bauausführung und Anwendungsfälle im Anlagenbetrieb. Vorgelagerte Normungsgremien und offene Spezifikationen prägen zunehmend die Interoperabilität und die Akzeptanz bei Beschaffungsverfahren, wobei ISO 16739-1:2024 (Industry Foundation Classes, IFC) das standardisierte Schema erweitert, um Infrastrukturanlagen wie Brücken, Straßen, Eisenbahnen, Wasserwege und Hafenanlagen abzudecken. Branchengremien wie buildingSMART stärken openBIM-Praktiken, die von Regulierungsbehörden und Eigentümern genutzt werden, um Anbieterbindung zu reduzieren und die langfristige Nutzbarkeit von Daten zu erhalten.

Im Mittelstrom bündeln Softwareanbieter und Cloud-Plattformen Erstellung, Koordination, 4D/5D und Analytik, während spezialisierte Dienstleistungsunternehmen Implementierung, Modellmanagement und Schulungen anbieten, die Werkzeuge in wiederholbare Projektabläufe umwandeln. Die nachgelagerte Einführung wird durch Playbooks öffentlicher Auftraggeber und Projektsteuerungssysteme beeinflusst, die BIM-Daten mit Beschaffung, Fertigung und Logistik verknüpfen, insbesondere im modularen und vorgefertigten Bauwesen, wo BIM-zu-Fertigungs-Stücklisten und RFID-verknüpftes Tracking eingesetzt werden, um Nacharbeiten auf der Baustelle und Bestandsabweichungen zu reduzieren. Da Behörden BIM-Schwellenwerte im Beschaffungswesen formalisieren, konzentriert sich die Nachfrage auf Ökosysteme, die IFC-basierte Daten zuverlässig zwischen Planungs-, Bau- und Betriebsbeteiligten austauschen können.

Wettbewerbslandschaft

Die Marktführerschaft ist mäßig konzentriert. Autodesk, Nemetschek, Bentley Systems, Trimble und Hexagon halten zusammen etwa 60 % des Umsatzes, was ihnen die Größe gibt, in Cloud-Plattformen und KI zu investieren. Autodesk vertiefte sein Ökosystem durch die Übernahme von Payapps und erweiterte sich von der Designzusammenarbeit auf Zahlungsworkflows. Nemetschek überschritt im Jahr 2025 EUR 1 Milliarde Umsatz dank seiner Multi-Marken-Strategie.

Bentley konzentriert sich auf zivile Infrastruktur mit OpenRoads und Asset-Performance-Zwillingen und gewinnt Projekte, die auf nationale Verkehrsupgrades ausgerichtet sind. Trimble nutzt seine Feldhardware und Tekla Structures, um die Lücke zwischen Büro und Baustelle zu überbrücken, was bei Stahlherstellern und Auftragnehmern Anklang findet. Strategische Partnerschaften wie die Interoperabilitätsinitiative zwischen Autodesk und Nemetschek helfen, die Kundenfrustration mit Datensilos zu dämpfen und die Marktbindung zu stärken.

Aufstrebende Herausforderer bieten browserbasierte Modellierung und KI-gestützte Codekonformitätsprüfungen an, die eine schnellere Einarbeitung für kleine Unternehmen versprechen. Risikokapital fließt in Nischen-SaaS-Anbieter, die regionale Sprachunterstützung oder Spezialworkflows anbieten, und verbreitert die Wettbewerbsdynamik im Markt für Building Information Modeling.

Regulatorische Ausrichtung, rasche Cloud-Innovation und die Nachfrage nach integrierten Lebenszyklusanalysen sorgen für anhaltenden Wettbewerb um Plattformvollständigkeit, Ökosystemoffenheit und Abonnementwert statt um traditionelle Lizenzpreise allein.

Marktführer in der Building-Information-Modeling-Branche

Autodesk Inc.

Bentley Systems Inc.

Dassault Systems SA

Nemetschek SE

Trimble Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in informationsmanagementgetriebenen Arbeitsabläufen, die BIM von einer reinen Modellerstellungstätigkeit in eine gesteuerte Lebenszyklus-Datenschicht über Bereitstellung und Betrieb hinweg verwandeln. Im März 2026 verdeutlichten Arbeiten rund um den überarbeiteten ISO 19650 Draft International Standard (DIS) eine Verschiebung hin zu formalen Informationsmanagementstrukturen, wodurch sich Spielraum für Anbieter und Dienstleister ergibt, den Level of Information Need und standardisierte Informationsübergaben fest in Common Data Environments, automatisierte Prüfungen und API-gesteuerte Austauschprozesse zu integrieren. Dies steht im Einklang mit den Anforderungen von Eigentümern und Regulierungsbehörden, die zunehmend dauerhafte, prüfbare Daten anstelle reiner Entwurfsgeometrie betonen.

Programme des öffentlichen Sektors und nationale Strategien schaffen zudem weiterhin adressierbare Einführungspipelines, Onboarding-Unterstützung und Compliance-Tools, insbesondere für kostensensible KMU. Das Technical Circular No. 1/2025 des Hongkonger DEVB macht Design-BIM-Modelle für relevante Ausschreibungen ab dem 1. April 2025 vertraglich bindend und stärkt damit den Business Case für vertragskonforme Modellsteuerung, QA/QC und Managed Services. Portugals Resolution 89/2026 zur Einführung von PortugalBIM sowie Spaniens Schwellenwertaktualisierungen im öffentlichen Beschaffungswesen ab dem 1. Januar 2026 bieten konkrete mehrjährige Pfade, auf denen Anbieter Implementierungsbeschleuniger, Vorlagen und Schulungen bündeln können, während die Bereitschaft für offene Standards (IFC-/ISO-konform) zu einem Differenzierungsmerkmal für grenzüberschreitende Teams und langlebige Anlageninformationen wird.

Aktuelle Branchenentwicklungen

- Juli 2026: Bentley Systems kündigte eine strategische Expansion in Japan an, einschließlich eines neuen Hauptsitzes in Tokio und Plänen, die lokale Belegschaft zu verdoppeln, um die nationale i-Construction-Initiative für die 3D-Digitalbereitstellung bis 2029 zu unterstützen. Die Expansion verbessert Bentleys Nähe zu Akteuren öffentlicher Bauvorhaben und positioniert seine Plattformen für digitale Bereitstellung und digitale Zwillinge für große Infrastrukturprogramme, in denen standardgesteuerte Arbeitsabläufe zu Beschaffungsanforderungen werden.

- Juni 2026: Autodesk unterzeichnete eine strategische Kooperationsvereinbarung mit Amazon Web Services, um cloudbasierte Design- und Fertigungslösungen voranzutreiben. Die Vereinbarung unterstützt BIM-Workloads, die skalierbare Rechen- und Datendienste erfordern, und verstärkt die Verschiebung hin zu Cloud-Zusammenarbeit und zentralisierten Projektinformationen über verteilte Projektteams hinweg.

- April 2026: Bentley Systems erhielt die FedRAMP-Moderate-Autorisierung für seine Cloud-Plattformen ProjectWise und OpenGround. Dieser Sicherheitsmeilenstein erweitert die Eignung für Anwendungsfälle der US-Bundesbehörden und verringert eine wesentliche Hürde für die Cloud-Bereitstellung in regulierten Umgebungen, in denen Anforderungen an Datenverwaltung und Zertifizierung die Plattformauswahl beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die aus Building-Information-Modeling(BIM)-Software und BIM-bezogenen Dienstleistungen generiert werden, die zur Planung, Gestaltung, zum Bau und zur Verwaltung von Gebäuden und Infrastruktur mithilfe eines gemeinsamen digitalen Modells über den gesamten Projektlebenszyklus hinweg eingesetzt werden.

Ausschlüsse des Anwendungsbereichs: Nicht berücksichtigt werden allgemeine Bauausführungsarbeiten, Rohstoffe oder Nicht-BIM-Designwerkzeuge, die keine BIM-Modelle erstellen oder verwalten.

Übersicht der Segmentierung

- Nach Lösungstyp

- Software

- Dimension

- 3D

- 4D

- 5D

- 6D

- 7D und darüber hinaus

- Dimension

- Dienstleistungen

- Beratung und Beratungsleistungen

- Implementierung und Integration

- Schulung und Support

- Verwaltete Dienste

- Software

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Projektlebenszyklusphase

- Vorbauphase (Planung und Design)

- Bauphase (Baustellenausführung)

- Nachbauphase (Betrieb und Instandhaltung)

- Nach Anwendung

- Gewerbegebäude

- Wohngebäude

- Industrie- und Fertigungsanlagen

- Infrastruktur (Straßen, Schiene, Flughäfen, Häfen, Brücken)

- Institutionell (Gesundheitswesen, Bildung, Regierung)

- Sonstige Anwendungen

- Nach Endnutzer

- Architekten und Designer

- Ingenieure (Tragwerk, Gebäudetechnik)

- Auftragnehmer und Bauunternehmen

- Eigentümer und Entwickler

- Facility- und Asset-Manager

- Berater und Projektmanager

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Rest Europas

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest Afrikas

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest des asiatisch-pazifischen Raums

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die grundlegende Struktur des BIM-Marktmodells aufzubauen und praktische Grenzen dafür zu setzen, was im Umsatzpool enthalten ist und was nicht. Öffentliche Quellen wie die Baukostenreihe des US Census Bureau, die Bauleistungsdaten von Eurostat und makroökonomische Indikatoren der Weltbank halfen uns dabei, die BIM-Nachfrage mit Bauzyklen und Investitionsniveaus in Einklang zu bringen.

Wir haben auch Materialien von Normungs- und öffentlichen Stellen überprüft, die die Signale zur BIM-Einführung prägen, zum Beispiel NIST-Veröffentlichungen, öffentliche Leitfäden im Zusammenhang mit ISO sowie Portale öffentlicher Beschaffung oder Infrastrukturprogramme, auf denen BIM-Anforderungen offengelegt werden. Diese wurden mit Geschäftsberichten von Unternehmen, Investorenpräsentationen und seriöser Berichterstattung der Baubranchenpresse abgeglichen, um Preisentwicklung, Cloud-Einführung und Dienstleistungsintensität zu verstehen. Sofern verfügbar, wurden ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und ein weiteres zu Patenten genutzt, um Umsatzspannen und Innovationsaktivität zu validieren, ohne sich auf eine einzelne Offenlegung zu verlassen. Die Liste der Sekundärforschungsquellen ist nur beispielhaft, und viele weitere öffentliche Quellen wurden für die Datenerhebung, den Abgleich und die Klärung von Annahmen verwendet.

Primärinterviews und -umfragen

Die Primärforschung konzentrierte sich darauf, zu bestätigen, wie BIM über Software und Dienstleistungen hinweg beschafft und bereitgestellt wird, sowie darauf, die Einführungsgrade bei Auftragnehmern, Planern und Eigentümer-Betreibern einem Belastungstest zu unterziehen. Wir führten Experteninterviews und strukturierte Umfragen in APAC, EMEA und Amerika durch, um Preismuster, die Aufteilung zwischen Cloud und On-Premises sowie den typischen Umfang der während Vorbau-, Bau- und Nachbauphase erbrachten Dienstleistungen zu validieren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 13 % | APAC: 42 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 32 % | EMEA: 31 % |

| Kleinere Akteure: 21 % | Manager: 55 % | Amerika: 27 % |

Marktdimensionierung und -prognose

Die Kerndimensionierung beginnt mit einem Top-down-Ansatz, der die adressierbaren BIM-Ausgaben aus der Bautätigkeit und der Intensität digitaler Planung rekonstruiert und diese dann anhand beobachteter Kaufmuster auf Software und Dienstleistungen aufteilt. Anschließend werden die Gesamtzahlen mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartig erhobenen durchschnittlichen Verkaufspreisspannen (ASP) je Lizenz oder Projekt, Kanal-Feedback zu Deal-Größen und Umsatzhinweisen von Anbietern, sofern die Offenlegungen ausreichend klar und vergleichbar sind.

Zu den im Modell verwendeten Eingaben gehören Trends bei Bauausgaben und Bauleistung, der Anteil von Projekten, die BIM aufgrund öffentlicher Vorgaben und Eigentümeranforderungen nutzen, die Einführung von Cloud-Bereitstellungen, Attach-Raten für Dienstleistungen während Implementierung und Modellmanagement sowie typische Verlängerungs- oder Abonnementdynamiken, die den erfassten Umsatz beeinflussen. Wenn die Datenlage für ein Land oder eine Endnutzergruppe dünn war, füllten wir Lücken mithilfe von Proxy-Indikatoren wie dem Wachstum der Bauinvestitionen und dem lokalen Reifegrad der digitalen Projektabwicklung und bestätigten dies anschließend mit Experten, um eine Überschätzung der Nachfrage zu vermeiden.

Die Prognose wurde mittels Szenarioanalyse durchgeführt, gestützt auf kurzfristige Frühindikatoren, und anschließend geglättet, sodass die Ergebnisse widerspiegeln, wie sich die BIM-Einführung über reale Projekte hinweg entwickelt, anstatt von Jahr zu Jahr zu springen. Die Szenariopfade wurden mit Praktikern überprüft, damit die Annahmen zu Marktdurchdringung, Preisentwicklung und Dienstleistungsintensität für den Prognosezeitraum belastbar bleiben.

Datenvalidierung und Aktualisierungszyklus

Die Schätzungen wurden durch Triangulation von Signalen der Bautätigkeit, Adoptionsindikatoren und Plausibilitätsprüfungen der Umsätze abgeglichen und anschließend in mehreren Analystenschritten überprüft, bevor sie freigegeben wurden. Große Abweichungen führten zu Nachprüfungen, einschließlich erneuter Kontaktaufnahme mit ausgewählten Befragten und Überarbeitung der Annahmen, die Marktdurchdringung, ASP-Bewegungen und die Aufteilung zwischen Software und Dienstleistungen bestimmen.

Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen, die die Nachfrage- oder Preisannahmen verändern können, erfolgen zwischenzeitliche Aktualisierungen. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Marktsignale in den Modellergebnissen berücksichtigt sind.

Marktgröße für Building Information Modeling von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte BIM-Marktgrößen variieren häufig, da Unternehmen die Grenze zwischen BIM-Software, BIM-Dienstleistungen und angrenzenden AEC-Softwaretools unterschiedlich ziehen und sich zudem im Jahr unterscheiden, das sie als Ausgangspunkt betrachten. Der verwendete Umrechnungskurs sowie die Frage, ob Werte als Basisjahreszahl oder als Prognosejahreszahl angegeben werden, können die Streuung weiter vergrößern.

Durch die Verfolgung der Software-plus-Dienstleistungsumsätze nach Lebenszyklusnutzung und die anschließende Überprüfung von Marktdurchdringung und ASP-Bewegung hält Mordor Intelligence die Gesamtsumme an BIM-spezifische Ausgaben gebunden, anstatt breitere AEC-Design- und Projektmanagement-Tools einzubeziehen, die nicht immer für die Erstellung und Verwaltung von BIM-Modellen verwendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,93 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 9,70 Mrd. USD (2025) | Verwendet einen abweichenden Basisjahresansatz (Ist-Werte 2024, die in eine Prognose für 2025 übergehen) und kann eine breitere Modellierung rund um die Nachfrage nach Bautechnologie anwenden, was die Geschwindigkeit der Marktdurchdringung in den frühen Jahren verändert. |

| Branchenverlag B | 9,12 Mrd. USD (2025) | Fasst den Anwendungsbereich enger um BIM-Software in Bereichen, in denen Dienstleistungen und Implementierungsarbeiten nicht durchgängig mitgezählt werden, was den adressierbaren Umsatzpool im Basisjahr verringert. |

Die Tabelle zeigt, dass die größten Unterschiede daher rühren, was als BIM gegenüber angrenzenden Tools eingestuft wird, sowie wie Dienstleistungsumsätze und die Einführung im ersten Jahr behandelt werden. Mit klaren Anwendungsbereichsregeln, nachvollziehbaren Eingaben und wiederholbaren Prüfungen bleibt die Dimensionierung ausgewogen und lässt sich auf praktische Markttreiber zurückführen.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Building Information Modeling an?

Das Wachstum wird durch staatliche Mandate, die zunehmende Cloud-Einführung, die Integration von KI und digitalen Zwillingen sowie die Notwendigkeit, Netto-Null-Ziele zu erfüllen, vorangetrieben – all dies steigert die Nachfrage in den Bereichen Design, Bau und Betrieb.

Wie groß wird die Marktgröße für Building Information Modeling bis 2031 sein?

Der Markt soll bis 2031 USD 21,42 Milliarden erreichen, was einem zusammengesetzten jährlichen Wachstum von 13,7 % entspricht.

Welches Bereitstellungsmodell wächst am schnellsten im Markt für Building Information Modeling?

Cloud-basierte Lösungen expandieren mit einem CAGR von 18,1 %, da sie Kapitalkosten senken und die Echtzeit-Zusammenarbeit für verteilte Teams unterstützen.

Warum sind Nachbauanwendungen wichtig für die BIM-Einführung?

Facility-Manager können BIM-Modelle mit Instandhaltungssystemen verknüpfen, die jährlichen Betriebskosten um etwa 5 % senken und die Lebensdauer von Anlagen verlängern, was die Kapitalrendite-Argumentation für die Einführung von BIM über den gesamten Lebenszyklus stärkt.

Welche Region wird voraussichtlich das höchste zukünftige Wachstum in der Building-Information-Modeling-Branche aufweisen?

Der asiatisch-pazifische Raum soll mit einem CAGR von 14,6 % voranschreiten, angetrieben durch große Infrastrukturprogramme in China und Indien sowie unterstützende Richtlinien für digitales Bauen in Japan und Singapur.

Was sind die Haupthindernisse für eine breitere BIM-Einführung bei kleineren Auftragnehmern?

Hohe Softwarelizenzgebühren, teure Schulungen und anhaltende Interoperabilitätsprobleme erschweren es KMU-Auftragnehmern, Investitionen zu rechtfertigen, obwohl gezielte Fördermittel und reifende offene Standards diese Barrieren schrittweise senken.

Seite zuletzt aktualisiert am: