Marktgröße und Marktanteil des US-amerikanischen Marktes für gewerbliche Gebäudeautomation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

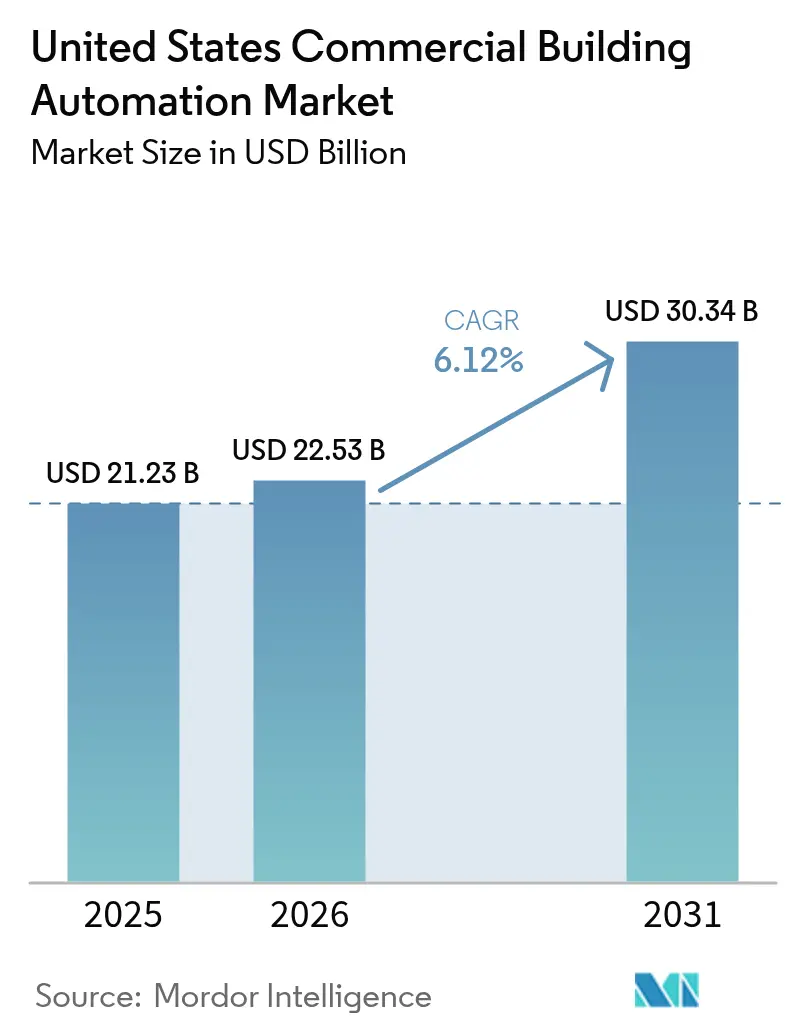

| Marktgröße im Basisjahr (2025) | 21.23 Milliarden US-Dollar |

| Marktgröße (2026) | 22.53 Milliarden US-Dollar |

| Marktgröße (2031) | 30.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

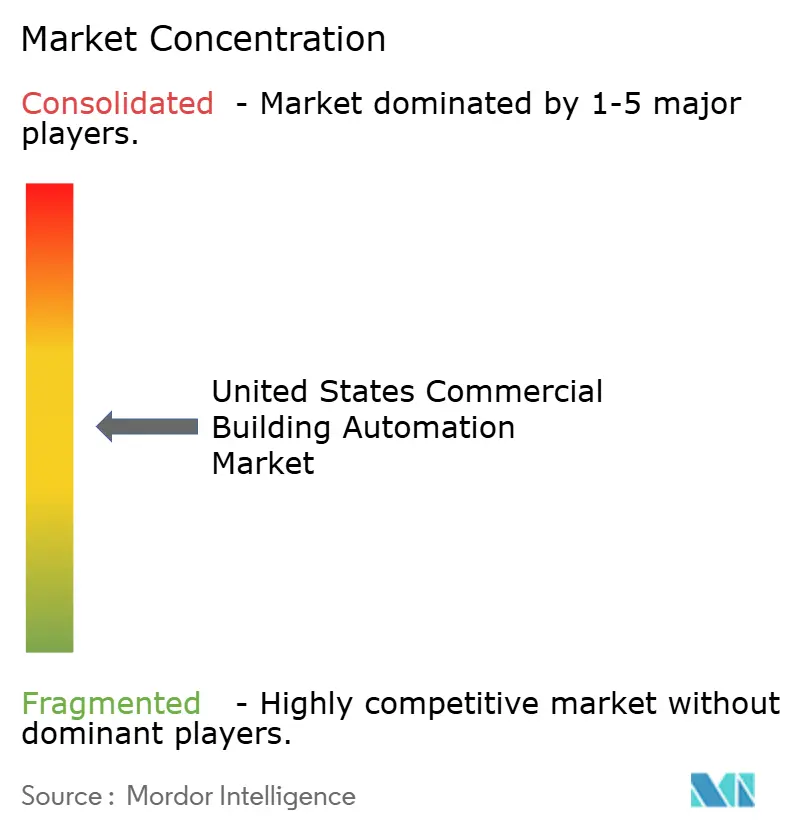

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für gewerbliche Gebäudeautomation von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für gewerbliche Gebäudeautomation soll von USD 21,23 Milliarden im Jahr 2025 auf USD 22,53 Milliarden im Jahr 2026 wachsen und bis 2031 USD 30,34 Milliarden bei einem CAGR von 6,12 % über den Zeitraum 2026–2031 erreichen. Bundesweite Netto-Null-Vorschriften, Steuerabzüge aus dem Inflation Reduction Act sowie ESG-Vorgaben von Unternehmen treiben die Nachfrage nach vernetzten HVAC-, Beleuchtungs- und Energieüberwachungsplattformen voran, die Echtzeitdaten bereitstellen und Energieeinsparungen automatisieren können. Die rasche Konvergenz von Open-Source-IoT-Sensoren mit cloudnativer Analytik senkt die Systemkosten, während Versorgungsunternehmensprogramme inzwischen bis zu USD 200 pro Kilowatt für automatisiertes Lastabwurf in Regionen mit Netzbelastung zahlen. Anbieter reagieren darauf, indem sie KI in Regler einbetten, die Unterstützung für drahtlose Protokolle erweitern und schlüsselfertige Anreiznutzungsdienste anbieten, die die Amortisationszeiten für mittelständische Immobilien verkürzen. Eine verschärfte Cybersicherheitsüberwachung sowie Fachkräftemangel dämpfen die Einführung, haben jedoch auch dazu geführt, dass Softwareanbieter auf Managed-Service-Modelle umgestiegen sind, die den Ressourcenbedarf der Eigentümer reduzieren.

Wesentliche Erkenntnisse des Berichts

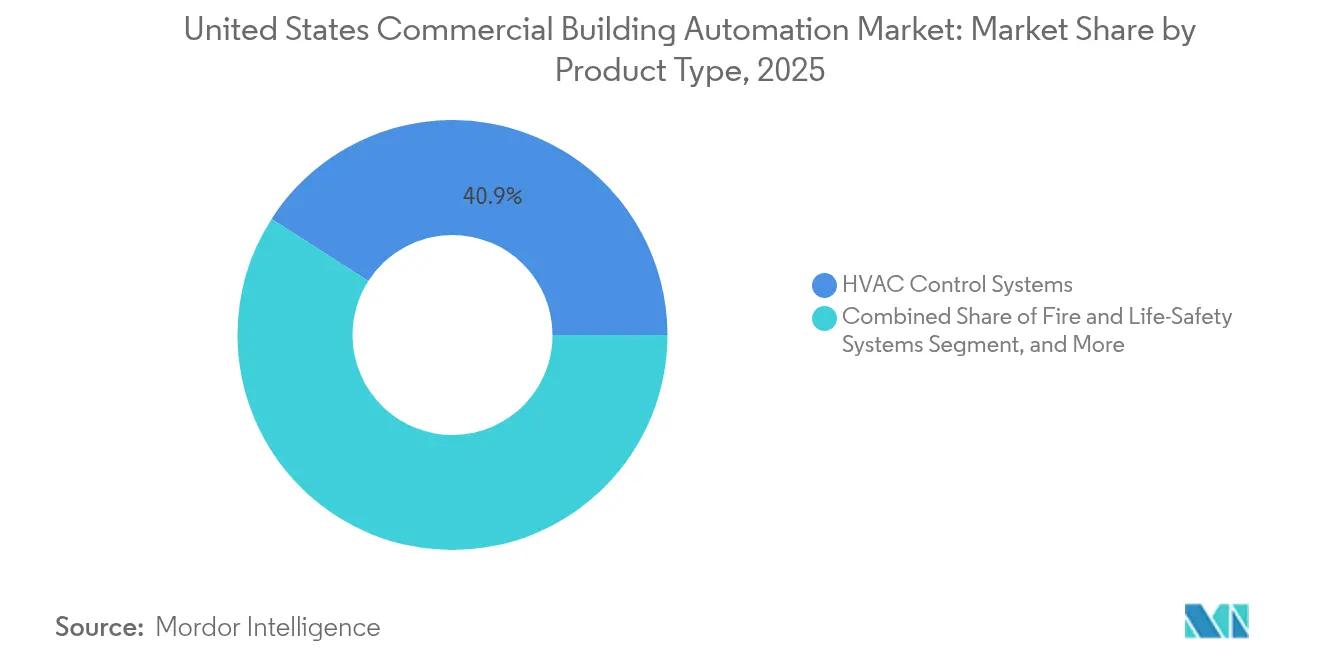

- Nach Produktkategorie hielten HVAC-Steuerungssysteme im Jahr 2025 einen Marktanteil von 40,92 % am US-amerikanischen Markt für gewerbliche Gebäudeautomation, während integrierte Gebäudemanagementsystemplattformen bis 2031 voraussichtlich mit einem CAGR von 7,22 % wachsen werden.

- Nach Gebäudetyp führten Bürogebäude im Jahr 2025 mit einem Umsatzanteil von 35,01 % am US-amerikanischen Markt für gewerbliche Gebäudeautomation; gemischt genutzte Entwicklungen sollen bis 2031 mit einem CAGR von 7,01 % expandieren.

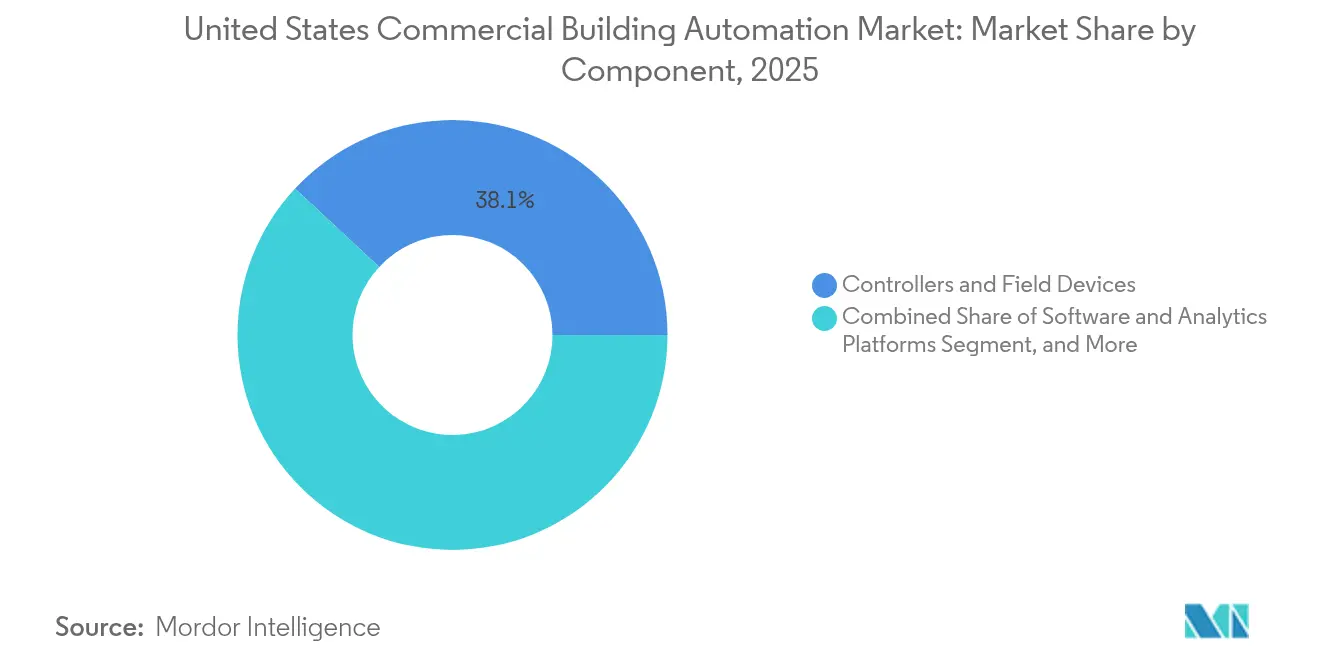

- Nach Komponente entfielen auf Regler und Feldgeräte im Jahr 2025 ein Anteil von 38,08 % an der Marktgröße des US-amerikanischen Marktes für gewerbliche Gebäudeautomation; Software- und Analyseplattformen hingegen wachsen mit einem CAGR von 7,08 % bis 2031.

- Nach Kommunikationsprotokoll hielt BACnet im Jahr 2025 einen Anteil von 36,14 % am US-amerikanischen Markt für gewerbliche Gebäudeautomation, wobei Zigbee und andere drahtlose Optionen den schnellsten CAGR von 7,06 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Markt für gewerbliche Gebäudeautomation

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Bundes- und staatliche Netto-Null-/Elektrifizierungsvorschriften | +1.2% | National, mit frühen Gewinnen in Kalifornien, New York und Washington | Mittelfristig (2–4 Jahre) |

| Unternehmensgetriebene ESG-Nachfrage nach Echtzeit-Energiedaten | +0.9% | National, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Steueranreize aus dem Inflation Reduction Act für hocheffiziente HVAC-Systeme und Regler | +0.8% | National, stärkere Nachfrage in gewerblich dichten Regionen | Kurzfristig (≤ 2 Jahre) |

| Hybridarbeitsbedingte Verlagerung hin zu flexibler Flächennutzungsanalytik | +0.7% | National, Schwerpunkt auf bürogeprägten Märkten | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten und Interoperabilität von Open-Source-IoT-Sensoren und Edge-Reglern | +0.6% | Global, beschleunigte Einführung in Nachrüstungsmärkten | Langfristig (≥ 4 Jahre) |

| Versorgungsunternehmensgeförderte Demand-Response-Monetarisierung für automatisierten Lastabwurf | +0.5% | Regional, konzentriert in Kalifornien, Texas und dem Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundes- und staatliche Netto-Null-Elektrifizierungsvorschriften

Bundesweite Leistungsstandards verpflichten Gebäude mit mehr als 25.000 Quadratfuß dazu, den Energieverbrauch bis 2030 um 30 % zu senken, was Eigentümer zur Einführung voll ausgestatteter Automatisierungssysteme zur Einhaltung der Vorschriften drängt.[1]Amt für Energieeffizienz und Erneuerbare Energien, "Bundesgebäude-Leistungsstandard," energy.gov California Title 24 und New York Local Law 97 fügen strengere Kohlenstoffgrenzen mit bereits in Kraft getretenen Strafen hinzu, was zu raschen Aufrüstungen in Regierungs-, Bildungs- und Gesundheitsimmobilienportfolios führt. Manuelle Planung kann keine Reduktionsschwellen von 20–40 % erreichen, weshalb vernetzte HVAC-, Beleuchtungs- und Steckdosenlastregler zu Standardspezifikationen in neuen Mietverträgen geworden sind. Anbieter bündeln nun Compliance-Dashboards, die Sensordaten in prüfungsfertige Berichte übersetzen, wodurch sich Beschaffungsentscheidungen von kostenorientiert zu vorschriftengetrieben verschoben haben. Der Welleneffekt hat die Auftragsprofile über frühe Anwender hinaus auf Mainstream-Eigentümer ausgeweitet, die Geldbußen vermeiden und Bundesmieter gewinnen möchten.

Unternehmensgetriebene ESG-Nachfrage nach Echtzeit-Energiedaten

Neue SEC-Klimaoffenlegungsregeln verpflichten Fortune-500-Unternehmen zur Veröffentlichung von Scope-2-Emissionsdaten im 15-Minuten-Takt, was einen Anstieg bei der Teilmessung und cloudbasierter Analytik auslöst.[2]US-amerikanische Wertpapier- und Börsenaufsichtsbehörde, "SEC verabschiedet Klimaoffenlegungsregeln," sec.gov Mehrmieter-Hochhäuser werden mit mieterseitigen Zählern ausgestattet, damit Vermieter Kosten präzise zuordnen und ESG-Dashboards als Premium-Amenity bereitstellen können. SaaS-Plattformen, die Offenlegungsvorlagen automatisch befüllen, erzielen höhere Abonnementgebühren und reduzieren gleichzeitig den manuellen Berichtsaufwand. Echtzeit-Transparenz gestaltet auch Mietverhandlungen neu; Mieter bestehen nun auf Gebäuden, die Nachhaltigkeitsziele validieren können. Als Reaktion darauf haben Automatisierungsanbieter Partnerschaften mit ESG-Softwareanbietern geschlossen, um Datenpipelines zu integrieren, die die Compliance vereinfachen und neue wiederkehrende Einnahmequellen erschließen.

Steueranreize aus dem Inflation Reduction Act für hocheffiziente HVAC-Systeme und Regler

Section 179D zahlt nun bis zu USD 5,00 pro Quadratfuß für Gebäude, die 50 % Energieeinsparungen gegenüber den ASHRAE-90.1-Baselines erzielen, und schreibt Automatisierungsinvestitionen direkt gut.[3]Bundesteuerbehörde der Vereinigten Staaten, "Energieanreize aus dem Inflation Reduction Act von 2022," irs.gov Eigentümer, die zuvor durch achtjährige Amortisationszeiten abgeschreckt wurden, berichten von Nettokosten von USD 2–3 pro Quadratfuß nach Anreizen, was die Amortisationszeit auf drei Jahre verkürzt. Da die Gutschrift die gesamtgebäudliche Leistung belohnt, profitieren integrierte Plattformen, die HVAC, Beleuchtung und Steckdosenlasten koordinieren, gegenüber punktuellen Nachrüstungen von einem Finanzierungsvorteil. Anbieter vermarkten nun schlüsselfertige Steuererfassungsdienste, die Planung, Inbetriebnahme und Dokumentation kombinieren, was Vorstandsgenehmigungen und die Auftragskonvertierung beschleunigt.

Hybridarbeitsbedingte Verlagerung hin zu flexibler Flächennutzungsanalytik

Die Büroauslastung stabilisiert sich bei 60–70 % des Niveaus vor 2020, was zur Installation von Belegungssensoren, mobilen Buchungs-Apps und Zutrittskontrollintegrationen führt, die HVAC und Beleuchtung nur dort anpassen, wo Mitarbeiter anwesend sind.[4]Johnson Controls, "Erfolgreiche Gebäudeergebnisse beginnen mit einem Lebenszyklusansatz," johnsoncontrols.com Prädiktive Zonensteuerung senkt den Energieverbrauch um 15–25 %, während der Komfort erhalten bleibt. Drahtlose Protokolle ermöglichen eine rasche Neukonfiguration, wenn Abteilungen ihre Fläche anpassen, und senken so das Risiko von Mieterfluktuation. Unternehmen nennen die durch Automatisierung ermöglichte Flexibilität mittlerweile unter den drei wichtigsten Mietkriterien, was die Einführung in Klasse-A-Hochhäusern fördert. Dieselben analytischen Erkenntnisse unterstützen Strategien zur Flächenoptimierung und stimmen Immobilienkosten mit Belegschaftsmustern ab.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Cybersicherheitshaftungen und Versicherungsausschlüsse für vernetzte Gebäudeautomationssysteme | -0.8% | National, konzentriert in Hochrisikosektoren | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Legacy-Infrastruktur → hohe Integrationskosten | -1.1% | National, Schwerpunkt auf älteren Gebäudebeständen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der Inbetriebnahme und Analytik von Gebäudeautomationssystemen | -0.6% | National, akut in küstennahen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Unklarer ROI für kleine und mittelgroße Gewerbeimmobilien | -0.9% | National, ausgeprägt in sekundären Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitshaftungen und Versicherungsausschlüsse für vernetzte Gebäudeautomationssysteme

40 % der gewerblichen Immobilienversicherungspolicen schließen IoT-bezogene Schäden inzwischen aus und setzen Eigentümer potenziellen Schadenkosten von mehr als USD 1 Million aus, laut der Nationalen Vereinigung der Versicherungsaufsichtsbehörden (NAIC). Gesundheits- und Finanzcampus, die bereits strengen Datenschutzvorschriften unterliegen, zögern, Betriebstechnologie dem öffentlichen Internet auszusetzen. Spezielle Cyberversicherung kostet USD 0,50–1,00 pro Quadratfuß jährlich, was Amortisationszeiten verlängert und Projekte verzögert. Standards wie BACnet Secure Connect und NIST-Profile befinden sich noch im Entwurfsstadium, was Unsicherheit über künftige Compliance-Ausgaben hinterlässt. Anbieter reagieren mit Zero-Trust-Architekturen und verwalteten Sicherheitsdiensten, dennoch bleibt die Kaufzurückhaltung bestehen.

Fragmentierte Legacy-Infrastruktur und hohe Integrationskosten

Typische Gewerbeimmobilien beherbergen drei bis fünf separate Steuerungssysteme, die über Jahrzehnte installiert wurden, und die Integration kann 20–80 % eines Nachrüstungsbudgets verbrauchen. Pneumatische oder proprietäre serielle Netzwerke erfordern oft einen vollständigen Austausch, während qualifizierte Inbetriebnahme-Fachkräfte USD 80–120 pro Stunde bei einem 25-prozentigen Technikermangel kosten. Arbeiten in belegten Gebäuden müssen phasenweise durchgeführt werden, um Mieterunterbrechungen zu vermeiden, was die Kosten um 25–40 % erhöht. Proprietäre Protokolle binden Eigentümer an Einzelanbieter-Serviceverträge und erhöhen die Lebenszykluskosten. Das Hindernis ist am gravierendsten für Gebäude unter 50.000 Quadratfuß, wo begrenzte Skaleneffekte die Amortisationszeit auf über vier Jahre verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: HVAC-Dominanz steht vor Plattformintegration

HVAC-Steuerungssysteme machten 40,92 % des Umsatzes im Jahr 2025 aus, angetrieben durch staatliche Leistungsstandards, die den Einsatz automatisierter Belüftungs- und Temperatursteuerung vorschreiben. Integrierte Gebäudemanagementsystemplattformen beschleunigen sich jedoch mit einem CAGR von 7,22 %, da Eigentümer 30–50 % gesamtgebäudliche Effizienzgewinne anstreben, die durch isolierte Teilsysteme nicht erreichbar sind. Diese Entwicklung positioniert Plattformen dazu, einen größeren Anteil am US-amerikanischen Markt für gewerbliche Gebäudeautomation über den Prognosehorizont zu gewinnen.

Die Plattformeinführung spiegelt auch eine Präferenz für einheitliches ESG-Reporting wider, das HVAC, Beleuchtung, Sicherheit und Energie umfasst. Anbieter bieten nun Cloud-Dashboards an, die Datenströme in einheitliche Übersichtsansichten aggregieren und Compliance- und Wartungsabläufe vereinfachen. Interoperabilität mit BACnet und drahtlosen Protokollen gewährleistet Zukunftssicherheit und macht integrierte Plattformen für Investoren attraktiv, die eine widerstandsfähige Anlagenperformance schätzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gebäudetyp: Büroführerschaft durch gemischt genutztes Wachstum herausgefordert

Büroimmobilien hielten im Jahr 2025 einen Anteil von 35,01 % an der Marktgröße des US-amerikanischen Marktes für gewerbliche Gebäudeautomation und profitierten von ESG-Offenlegungspflichten für Unternehmen sowie vom Analytikbedarf im Zusammenhang mit Hybridarbeit. Gemischt genutzte Komplexe hingegen sollen mit einem CAGR von 7,01 % wachsen, da Stadtplaner Einzelhandels-, Wohn- und Arbeitsfunktionen kombinieren, die eine anspruchsvolle Zonensteuerung erfordern.

Vielfältige Belegungsmuster in gemischt genutzten Anlagen erfordern eine flexible Automatisierung, die HVAC-Zeitpläne stündlich anpassen kann. Vermieter betrachten eine solche Anpassungsfähigkeit als Absicherung gegen sich verändernde Mieterzusammensetzungen, während Kommunen integrierte Entwicklungen durch Zonenplanungsanreize fördern. Bürogebäudeeigentümer setzen weiterhin fortschrittliche Gebäudeautomationssysteme ein, um die Klasse-A-Einstufung zu erhalten, doch die Konkurrenz durch erlebnisorientierte gemischt genutzte Projekte verschärft den Technologiewettbewerb.

Nach Komponente: Hardware-Fundament unterstützt Aufschwung der Software-Analytik

Regler und Feldgeräte generierten im Jahr 2025 38,08 % des Komponentenumsatzes und unterstrichen damit das unverzichtbare Hardware-Fundament des US-amerikanischen Marktes für gewerbliche Gebäudeautomation. Software- und Analyseplattformen wachsen mit einem CAGR von 7,08 % und sollen die Hardware übertreffen, da KI-gestützte Optimierung zum primären Werttreiber wird.

Edge-to-Cloud-Plattformen wandeln Terabytes an Sensordaten in verwertbare Erkenntnisse um, reduzieren den Energieverbrauch um 15–25 % und ermöglichen die Vorhersage von Wartungsbedarf Wochen im Voraus. Serviceumsätze aus Integration, Inbetriebnahme und Überwachung erhöhen die Anbietermarge, wobei der Fachkräftemangel eine Premiumpreisgestaltung erlaubt. Die Kombination aus kostengünstigen Sensoren und hochwertigem Analytik verschiebt Beschaffungsbudgets von Investitionsausgaben hin zu wiederkehrenden Softwareabonnements.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationsprotokoll: BACnet-Standard steht vor der Herausforderung durch drahtlose Protokolle

BACnet hielt im Jahr 2025 einen Anteil von 36,14 % am US-amerikanischen Markt für gewerbliche Gebäudeautomation, dank zwei Jahrzehnten offener Standardunterstützung bei den führenden OEMs. Drahtlose Protokolle, angeführt von Zigbee und EnOcean, wachsen mit einem CAGR von 7,06 %, da energiegewinnende Geräte Verkabelungsbeschränkungen beseitigen und damit den Installationsaufwand erheblich senken.

Eigentümer bevorzugen offene Protokolle, um Abhängigkeit von einzelnen Anbietern zu vermeiden und kompetitives Ausschreibungswesen zu ermöglichen. BACnet Secure Connect fügt verschlüsselten IP-Transport hinzu und verbessert die Cyberresilienz. Gateways übersetzen heute Zigbee-, EnOcean- und LoRaWAN-Datenverkehr in BACnet-Objekte und ermöglichen gemischte Anbieterumgebungen, die Kosten, Reichweite und Leistungsbedarf ausbalancieren. Die Einführung drahtloser Lösungen ist bei Nachrüstungen am stärksten, wo das Verlegen von Leerrohren unpraktisch oder störend ist.

Geografische Analyse

Die südlichen Bundesstaaten beanspruchen den größten Anteil am US-amerikanischen Markt für gewerbliche Gebäudeautomation, angetrieben durch robuste Bauaktivitäten in Texas, Florida und Georgia sowie durch lukrative Demand-Response-Programme von Versorgungsunternehmen, die automatisierten Lastabwurf monetarisieren. West- und Nordostmärkte folgen dicht dahinter, angetrieben durch strenge Energievorschriften wie Title 24 und Local Law 97, die Ineffizienz bestrafen. Der Mittlere Westen weist eine langsamere Einführung auf, bedingt durch geringeren regulatorischen Druck und niedrigere Strompreise; er gewinnt jedoch durch Fertigungsanlagen, die eine präzise Umgebungssteuerung erfordern, an Dynamik.

Kaliforniens solarintensives Netz bietet Anreize für Automatisierung, die erneuerbare Energie-Volatilität ausgleichen kann, während New Yorks Kohlenstoffgrenzen die Compliance-Dringlichkeit erhöhen. Der Nordosten trägt die höchsten Energiekosten des Landes, was die Einsparungen aus Spitzenlastkontrollen vergrößert. Bundesweite Standards vereinheitlichen die Basisanforderungen, aber staatliche Rückvergütungen und Strafen bestimmen die Variabilität der Amortisationszeiten.

Ungleichgewichte auf dem Arbeitsmarkt beeinflussen regionale Umsetzungszeiträume. Küstenregionen sehen sich mit Premiumprämiensätzen für Techniker und längeren Planungswarteschlangen konfrontiert, während Binnenstaaten von niedrigeren Arbeitskosten profitieren, aber mit weniger zertifizierten Fachkräften zurechtkommen müssen. Die Expansion von Rechenzentren in Virginia, North Carolina und Texas treibt die Nachfrage nach fortschrittlicher Kühlungs- und Leistungsautomatisierung voran und gewährleistet Betriebszeit und ESG-Ausrichtung.

Regulatorisches Umfeld

Die Bundespolitik verknüpft weiterhin Gebäudeleistungs- und Elektrifizierungsziele mit messbaren Energieergebnissen und verstärkt damit die Nachfrage nach vernetzten Steuerungen und prüfungsbereiter Berichterstattung. Die Energieeffizienzvorschriften und Anforderungen des US-Energieministeriums (DOE) für Bundesgebäude stützen sich auf Nachweise der Gesamtgebäudeleistung nach ASHRAE-90.1-Methoden, während der gesetzliche Rahmen unter dem Energy Conservation and Production Act (ECPA) die Energiestandards für Bundesgebäude an Maßnahmen bindet, die technologisch machbar und wirtschaftlich vertretbar sind.

Im April 2025 erließ das DOE eine Aussetzung, die den Compliance-Termin für die Vorschriften der Clean Energy for New Federal Buildings and Major Renovations Rule (10 CFR Teile 433 und 435, Unterabschnitt B) auf den 1. September 2026 verschob. Dies schafft ein klar definiertes Übergangsfenster für Projektteams und Lieferanten des Bundes, während das DOE die Umsetzungsrichtlinien überprüft, und lenkt die Aufmerksamkeit weiterhin auf netzinteraktive und fortschrittliche Energiemanagementfunktionen, die in Bundesprogrammen für intelligente Gebäude und fortschrittliches Gebäudeenergiemanagement (42 USC 17064 und 42 USC 17086) hervorgehoben werden, in denen Daten-, Steuerungs- und Cybersicherheitsbereitschaft zentrale Anforderungen sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Halbleiter- und Embedded-Komponenten, Sensoren und Steuerungen, BAS/BMS-Softwareplattformen sowie Vor-Ort-Dienstleistungen, die Design, Integration, Inbetriebnahme und Lebenszyklusunterstützung liefern. Komponentenlieferanten, einschließlich Halbleiter- und Steuerungshardware-Ökosysteme, versorgen OEMs, die HVAC-, Beleuchtungs-, Energieüberwachungs- und integrierte Plattformen bündeln; Vertrieb und Auslieferung erfolgen typischerweise über OEM-Direktkanäle und autorisierte Partner, wobei Systemintegratoren und Mechanik-/Elektroinstallateure bei Nachrüstungen eine zentrale Rolle spielen, da dort häufig drei bis fünf Altsysteme eine Interoperabilitätsbrücke benötigen.

Dienstleistungen und Integration sind die wichtigste Einschränkung und Differenzierung der Wertschöpfungskette, da Protokollübersetzung, Cybersicherheitshärtung und die Phasierung bei laufendem Gebäudebetrieb einen großen Anteil des Nachrüstumfangs ausmachen können. Die Kette wird zunehmend durch geschäftskritische und öffentliche Beschaffungsmuster geprägt, die Skalierbarkeit, Redundanz und langfristige Wartung priorisieren, wie der Auftrag des US Army Corps of Engineers an Johnson Controls im Juli 2025 für die Installation und Wartung von Metasys-Gebäudeautomationssystemen im Rahmen eines 36-monatigen Basisvertrags mit Optionen zeigt, sowie durch Plattform-Produktisierung wie Johnson Controls Metasys 15.0, das im November 2025 eingeführt wurde und eine höhere Gerätedichte sowie Multi-Server-Redundanz für kritische Einrichtungen hinzufügte.

Wettbewerbslandschaft

Der Markt für gewerbliche Gebäudeautomation ist mäßig konzentriert. Johnson Controls, Honeywell und Schneider Electric nutzen ihre installierten Basen, End-to-End-Portfolios und Partnerökosysteme, um Marktanteile gegenüber softwarezentrierten Neuanbietern zu verteidigen. Diese etablierten Anbieter betten nun KI-Engines ein, führen Abonnementmodelle ein und verfolgen vertikale Akquisitionen wie Johnson Controls' Kauf von Webeasy im Jahr 2025, der die Reichweite in das KMU-Segment erweitert.

Neueinsteiger umgehen die Hardware-Dominanz, indem sie cloudbasierte Analytik anbieten, die mit bestehenden BACnet-Infrastrukturen kompatibel ist. Start-ups betonen schnellen ROI durch Anreiznutzung und autonome Optimierung und fordern etablierte Anbieter eher hinsichtlich Agilität als Breite heraus. Partnerschaften zwischen Hardware-Giganten und Nischensoftwareunternehmen nehmen zu, da beide Seiten komplementäre Stärken nutzen wollen.

Der Wettbewerb dreht sich auch um Cybersicherheitsnachweise; Anbieter vermarkten nun die Einhaltung von BACnet Secure Connect und ISO 27001, um Versicherungszeichner zufriedenzustellen. Kleinere Gebäude bleiben aufgrund von Integrationskosten unterversorgt und stellen einen Weißraum dar, in dem Plug-and-Play-Drahtloslösungen Skaleneffekte erschließen könnten.

Marktführer im US-amerikanischen Markt für gewerbliche Gebäudeautomation

ABB Ltd.

Siemens AG

Schneider Electric SE

Emerson Electric Co.

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Nachrüstungsintensive Gewerbeimmobilienportfolios und die durch Compliance getriebene Leistungsberichterstattung schaffen Freiräume für softwaregeführte Ebenen, die Integrationsreibung reduzieren, Messung und Verifizierung automatisieren und Betriebsdaten in finanz- und prüfungsbereite Ergebnisse übersetzen. Die Aussetzung des DOE, die die Compliance-Vorschriften für Clean Energy for New Federal Buildings auf den 1. September 2026 verschiebt, verschafft Akteuren des Bundes einen klareren kurzfristigen Planungshorizont, während Bundesprogramme, die die Inbetriebnahme intelligenter Gebäude und fortschrittliches Energiemanagement auf Gebäudeebene fördern (42 USC 17064 und 42 USC 17086), die Nachfrage nach netzinteraktiver Steuerung, Datenmanagement und cybersicherheitskonformen Implementierungen unterstützen.

Interoperabilität und wiederholbare Steuerungsimplementierung sind eine praktische Chance, da sich der Markt von maßgeschneiderten Sequenzen zu standardisierten, maschinenlesbaren Steuerungsabsichten und semantischen Modellen bewegt. Laufende ASHRAE-Standardisierungsbemühungen, insbesondere 223P für semantische Datenmodellierung und 231P für Steuerungsbeschreibungssprache, unterstützen anbieterneutrale Analytik und Steuerungsportabilität und zielen auf einen der größten Kostentreiber bei Nachrüstungen ab: kundenspezifische Integration und Inbetriebnahme. In Kalifornien liefert die programmatische Aktivität im Zusammenhang mit Title 24 rund um die Validierung der Guideline-36-Sequenzen einen sichtbaren Beweis für standardisierte Steuerungsbibliotheken und automatisierte Validierungsabläufe, unterstrichen durch einen Abschlussbericht vom April 2026 zur automatisierten Validierung von ASHRAE Guideline 36, was das Argument für skalierbare, compliance-taugliche Implementierungs- und Verifizierungstools in regulierten und förderreichen Regionen stärkt.

Aktuelle Branchenentwicklungen

- Juni 2026: ABB brachte die ABB Ability BuildingPro Suites auf den Markt und positionierte sie als modulare Softwareplattform zur Vereinheitlichung von Gebäudeautomation, HVAC, Energie, IT und IoT-Systemen. Dieser Schritt verstärkt den Branchentrend zu softwaredefiniertem Gebäudebetrieb und Datenmanagement auf Portfolioebene, was die Fragmentierung an Standorten mit mehreren Anbietern verringern kann.

- Juli 2025: Siemens ging eine Partnerschaft ein, um Building X mithilfe offener Standards wie OPC UA in Microsoft Azure IoT Operations zu integrieren und so den Integrationsaufwand zu verringern. Dies zielt auf einen der teuersten Schritte in der Wertschöpfungskette ab, nämlich die Verbindung von Betriebstechnologiedaten mit Unternehmens-IoT-Stacks mit weniger kundenspezifischer Ingenieursarbeit.

- Februar 2024: Das US-Energieministerium veröffentlichte seine endgültige Entscheidung zum ANSI/ASHRAE/IES-Standard 90.1-2022 und bekräftigte die Rolle von ASHRAE 90.1 als Referenzgrundlage für Energiekodizes und Compliance-Wege. Dies hält leistungsbasierte Gestaltung und steuerungszentrierte Einsparstrategien für Neubau- und größere Nachrüstungsentscheidungen im Fokus, die auf Gesamtgebäudemodellierung und dokumentierten Ergebnissen basieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren diesen Markt als die Umsätze aus Automatisierungshardware, -software und damit verbundenen Dienstleistungen, die Systeme innerhalb von Gewerbegebäuden in den Vereinigten Staaten überwachen und steuern, einschließlich HVAC, Beleuchtung, Sicherheit und Zugangskontrolle, Brand- und Lebensschutz sowie Energieüberwachung.

Ausgeschlossene Bereiche: Wir schließen rein wohnbezogene Implementierungen, eigenständige Smart-Home-Geräte für Verbraucher und reine Bauleistungen aus, die nicht mit der Lieferung, Integration oder Unterstützung von Automatisierungssystemen verbunden sind.

Übersicht der Segmentierung

- Nach Produkttyp

- HVAC-Steuerungssysteme

- Sicherheits- und Zutrittskontrollsysteme

- Energiemanagement- und Leistungsüberwachungssysteme

- Beleuchtungs- und Beschattungssteuerungssysteme

- Brandschutz- und Lebensschutzsysteme

- Integrierte Gebäudemanagementsystemplattformen

- Nach Gebäudetyp

- Büro

- Institutionell (Bildung und Gesundheitswesen)

- Einzelhandel

- Gastgewerbe

- Industrie und Lager

- Gemischt genutzte und andere gewerbliche Gebäude

- Nach Komponente

- Regler und Feldgeräte

- Sensoren

- Software- und Analyseplattformen

- Dienstleistungen (Beratung, Integration und Wartung)

- Nach Kommunikationsprotokoll / Netzwerk

- BACnet

- Modbus

- KNX

- LonWorks

- Zigbee und andere drahtlose Protokolle

- EnOcean und Energiegewinnungsprotokolle

- Proprietäre Protokolle

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit öffentlichen Daten, die helfen zu erklären, wie groß die adressierbare Basis an Gewerbegebäuden ist und wie schnell sie sich verändert. Wir bezogen uns auf Quellen wie die U.S. Energy Information Administration für den Kontext des gewerblichen Energieverbrauchs, das U.S. Census Bureau für Bau- und Gebäudebestandssignale sowie das Bureau of Labor Statistics für Arbeits- und Preistrendprüfungen, die die installierten Kosten beeinflussen.

Anschließend schichteten wir Programm- und Compliance-Signale ein, die den Zeitpunkt von Nachrüstungen beeinflussen, und nutzten dabei Quellen wie die Programme des U.S. Department of Energy, ASHRAE-Leitlinien zur Gebäudeleistung und NFPA-Materialien zu den Einführungsmustern von Lebensschutzsystemen. Unternehmensunterlagen, Investorenpräsentationen und glaubwürdige Presseberichte wurden verwendet, um Verschiebungen im Produktmix zu verstehen, etwa einen höheren Software- und Dienstleistungsanteil, sowie typische Kaufzyklen der Kunden. Wo nötig, verwendeten wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken und Handelsstatistiken auf Sendungsebene, um Eingaben richtungsweisend zu validieren. Diese Beispiele sind veranschaulichend, und wir nutzten viele weitere öffentliche und abonnementbasierte Quellen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu prüfen, was die Zahlen in der Praxis bedeuten, da die gewerbliche Automatisierung von Nachrüstumfang, Gebäudetyp und Integrationskomplexität beeinflusst wird. Wir sprachen mit Systemintegratoren, Auftragnehmern, Distributoren, Facility-Teams und Lösungsspezialisten, um typische Projektwerte, Protokollentscheidungen und Dienstleistungsanhangsraten zu bestätigen. Danach passten wir Annahmen an, wo die Schreibtisch-Eingaben nicht mit der Feldrealität übereinstimmten. Da der Titel auf die USA fokussiert ist, balancierten wir die Abdeckung über die wichtigsten Gebäudemärkte und Klimazonen hinweg, damit die Gewichtung von HVAC und Energiemanagement nicht durch eine einzelne Region verzerrt wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 13 % | |

| Mittleres Tier: 46 % | Funktions-/Bereichsleiter: 42 % | |

| Kleinere Anbieter: 18 % | Manager: 45 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, der die Nachfrage nach gewerblicher Automatisierung aus dem US-Gewerbegebäudebestand, der Nachrüstungs- und Neubauaktivität sowie dem Anteil der Projekte mit Automatisierungssteuerungen und laufender Software oder Dienstleistungen rekonstruiert. Nach der Gestaltung dieses Nachfragepools bestätigten wir die Gesamtwerte durch selektive Bottom-up-Näherungen, bei denen erfasste durchschnittliche Verkaufspreise und typische Projektvolumina von Integratoren und Distributoren aggregiert wurden, und passten sie an, wenn die implizierte Durchdringung für bestimmte Gebäudeumgebungen unrealistisch erschien.

Zu den zentralen Eingaben des Modells zählten der Bestand und die Neuzugänge an Gewerbegebäuden, die Nachrüstintensität (Energieaufrüstungen und Modernisierung der Steuerungstechnik), der HVAC- und Beleuchtungssteuerungsmix nach Gebäudenutzung, Protokoll- und Konnektivitätstrends, die die Anzahl der Steuerungen und Sensoren beeinflussen, sowie Dienstleistungs- und Software-Anhangsraten, die den wiederkehrenden Umsatz erhöhen. Da die Datengranularität je nach Komponente und Gebäudekategorie variiert, wurden fehlende Teile bei der Aggregation durch klar angegebene Proxy-Verhältnisse behandelt, zum Beispiel unter Verwendung beobachteter Steuerungs-zu-Sensor-Bandbreiten aus Interviews, und anschließend gegen Installationsarbeit und Projektauftragsgrößen abgeglichen.

Für die Prognose wurde eine Szenarioanalyse verwendet, um darzustellen, wie politisch bedingte Effizienzaufrüstungen, die Zinssensitivität im Bauwesen und Cybersicherheitsanforderungen die Übernahmegeschwindigkeit verändern können. Annahmen zur Automatisierungsdurchdringung und Preisentwicklung wurden an Expertenmeinungen aus Interviews ausgerichtet, und der endgültige Pfad wurde konsistent mit beobachtbaren US-Gewerbeaktivitätsindikatoren gehalten, statt einer einzigen aggressiven Kurve zu folgen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung wurde durch mehrere Prüfungen durchgeführt, damit die Ergebnisse an das tatsächliche Kaufverhalten gebunden blieben. Unser Team verglich die Ergebnisse mit unabhängigen Signalen wie der Dynamik im gewerblichen Bauwesen, den typischen Automatisierungsausgaben pro Projekt und bekannten Verschiebungen hin zu Software und Managed Services, und untersuchte anschließend jeden starken Ausschlag, bevor die Freigabe erfolgte.

Eine zweite Analystenprüfung wurde eingesetzt, um Annahmen, die häufig Abweichungen verursachen, kritisch zu testen, einschließlich der Durchdringungsraten nach Gebäudetyp, der Dienstleistungsanhangsrate und des Zeitpunkts der Nachrüstzyklen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche politische Änderungen, Angebotsbeschränkungen oder Preisbewegungen die kurzfristigen Erwartungen wesentlich verändern. Vor der Auslieferung wird ein neuer Durchgang abgeschlossen, damit die Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sicht erhalten.

Marktgröße der US-Gewerbegebäudeautomation von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche veröffentlichte Marktgrößen für die US-Gewerbegebäudeautomation zu sehen, da Studien nicht immer dieselben Umsatzströme oder auch nur dasselbe Gebäudeset erfassen. Die Hauptunterschiede ergeben sich in der Regel daraus, ob angrenzende Bereiche einbezogen werden, wie Dienstleistungen behandelt werden und welches Jahr und welche Preislogik verwendet werden.

Manche Schätzungen beziehen eine breitere US-Gebäudeautomation ein, die Wohn- oder Industrieumgebungen umfasst, und manche zählen nur Hardwarelieferungen, während Software und wiederkehrende Dienstleistungen außen vor bleiben. Andere wenden ein schnelleres Preiswachstum oder einen aggressiveren Nachrüstzyklus an, ohne dies gegen Signale aus dem gewerblichen Bauwesen und Feldrückmeldungen zu prüfen. Hier werden rein wohnbezogene Implementierungen ausgeschlossen, Software und Dienstleistungen im Zusammenhang mit gewerblichen Automatisierungsprojekten werden gezählt, und der jährliche Aktualisierungsprozess hält die Annahmen an der aktuellsten US-Aufrüstungsaktivität ausgerichtet, was die Spanne erklärt – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 21,23 Mrd. USD (2025) | |

| Spezialisierter Forschungsverlag A | 19,58 Mrd. USD (2025) | Verwendet eine engere Definition, die sich auf Gebäudeautomations- und Steuerungshardware konzentriert, und weist Software- und wiederkehrenden Dienstleistungsebenen in Gewerbeprojekten typischerweise weniger Wert zu, was den Gesamtwert nach unten zieht. |

| Branchenforschungsplattform B | 18,53 Mrd. USD (2023) | Zeigt eine Momentaufnahme aus einem früheren Jahr und spiegelt oft einen auf Steuerungssysteme ausgerichteten Umfang wider, sodass die Unterschiede aus der Jahresauswahl, dem Zeitpunkt der Inflation und der teilweisen Erfassung integrierter BAS- und Dienstleistungsumsätze resultieren. |

Die Tabelle zeigt, dass die Lücke eher durch Umfang und Jahreswahl als durch mathematische Unterschiede bedingt ist. Wenn die rein gewerbliche Abdeckung konsistent gehalten wird und Software- und Dienstleistungsumsätze auf nachvollziehbare Weise behandelt werden, lässt sich die resultierende Größe leichter mit beobachtbaren Projektwerten und Übernahmesignalen in Einklang bringen, was wir im gesamten Modell zu bewahren versucht haben.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für gewerbliche Gebäudeautomationssysteme im Jahr 2026?

Er beläuft sich auf insgesamt USD 22,53 Milliarden mit einem CAGR-Ausblick von 6,12 % bis 2031.

Welches Produkt dominiert derzeit die Einführung?

HVAC-Steuerungssysteme halten einen Umsatzanteil von 40,92 % aufgrund verbindlicher Energieleistungsstandards.

Welche Gebäudekategorie wächst am schnellsten?

Gemischt genutzte Entwicklungen sollen mit einem CAGR von 7,01 % wachsen, da Städte multifunktionale Konstruktionen bevorzugen.

Welche Rolle spielen Steueranreize bei der Projektrentabilität?

Section-179D-Abzüge können die installierten Kosten auf USD 2–3 pro Quadratfuß senken und die Amortisationszeit auf etwa drei Jahre verkürzen.

Warum gewinnen drahtlose Protokolle Marktanteile?

Energiegewinnende Zigbee- und EnOcean-Geräte eliminieren den Verkabelungsaufwand und senken die Nachrüstungskosten um bis zu 60 %.

Seite zuletzt aktualisiert am: