Größe und Marktanteil des ungarischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

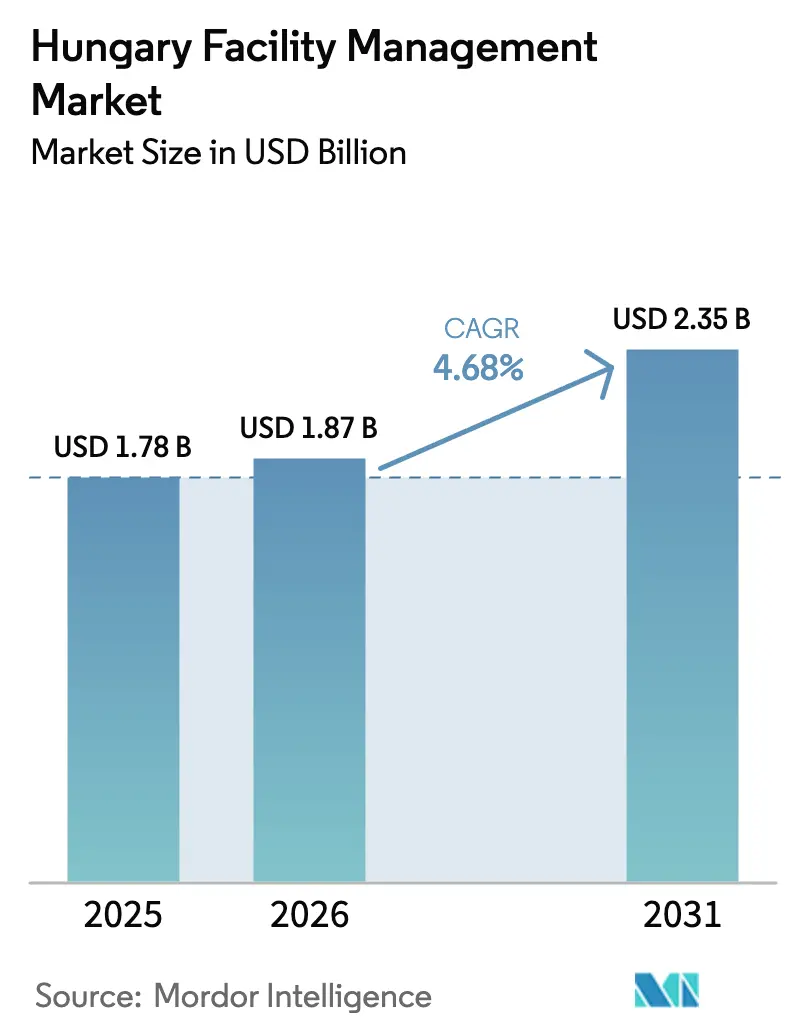

| Marktgröße im Basisjahr (2025) | 1.78 Milliarden US-Dollar |

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 2.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

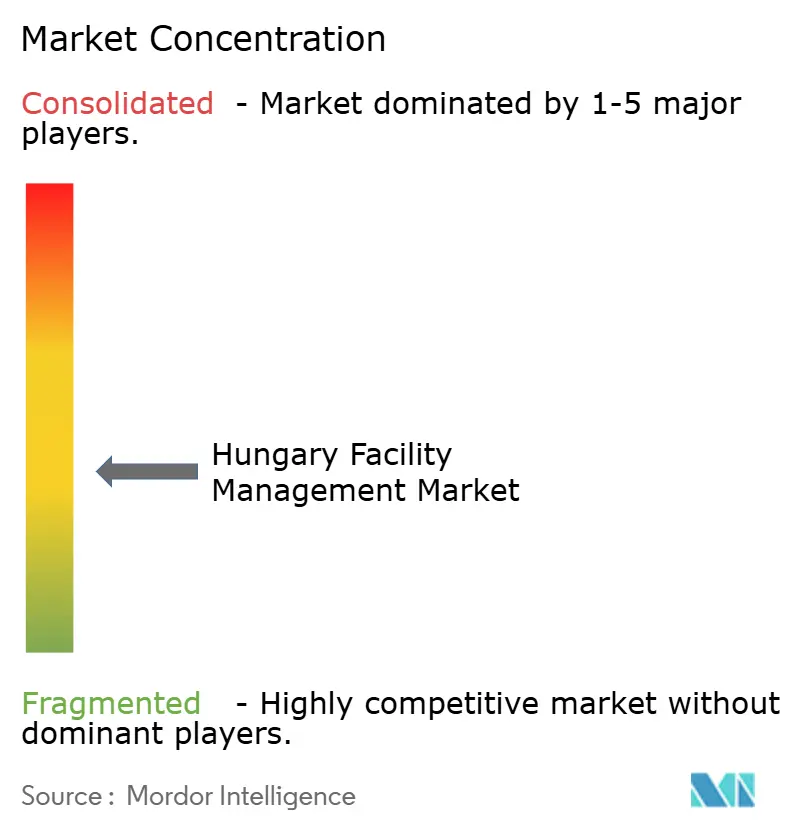

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ungarischen Facility-Management-Marktes von Mordor Intelligence

Die Größe des ungarischen Facility-Management-Marktes wird voraussichtlich von USD 1,78 Milliarden im Jahr 2025 auf USD 1,87 Milliarden im Jahr 2026 steigen und bis 2031 USD 2,35 Milliarden erreichen, mit einem CAGR von 4,68 % über den Zeitraum 2026–2031. Der Schwung resultiert aus der Entwicklung des Landes zum Logistikkreuzpunkt Mitteleuropas, dem Aufbau von Gigafabriken und einem umfangreichen Sanierungsprogramm, das mit den verschärften Energieeffizienzvorschriften der Europäischen Union in Einklang steht. Steigende Reallöhne – um 9,2 % im Jahr 2024 – verringern den historischen Kostenvorteil gegenüber Westeuropa und drängen Anbieter in Richtung Automatisierung und integrierter Verträge. Multinationale Nutzer binden Facility Manager bereits bei der Planung von 83 % der neuen Büroprojekte in Budapest ein, was Ausschreibungszyklen verkürzt und technische Anforderungen erhöht. Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden lenkt zudem Mittel aus der Aufbau- und Resilienzfazilität in umfassende Sanierungen und sichert mehrjährige Auftragspipelines für Unternehmen, die Energieaudits, HVAC-Optimierung und schlüsselfertige Überwachung kombinieren können.

Wichtigste Erkenntnisse des Berichts

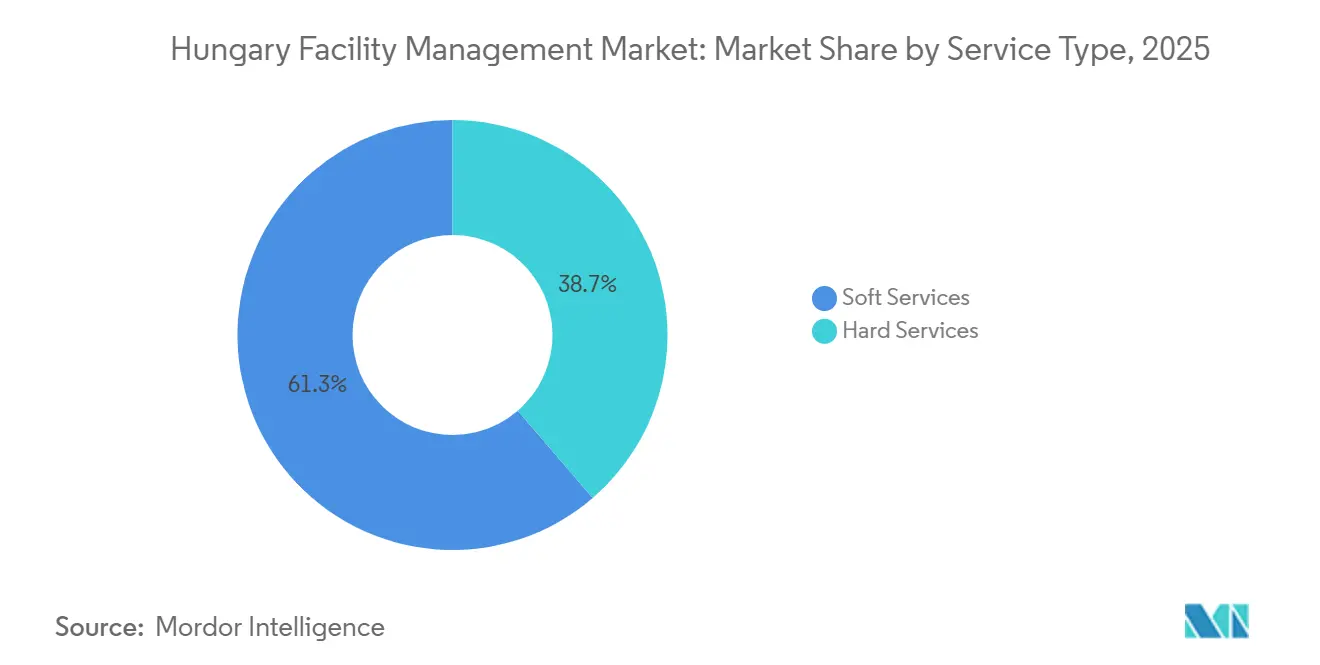

- Nach Servicetyp führten Soft Services mit einem Anteil von 61,31 % an der Größe des ungarischen Facility-Management-Marktes im Jahr 2025, während Hard Services bis 2031 voraussichtlich mit einem CAGR von 4,87 % wachsen werden.

- Nach Angebotstyp entfielen 57,41 % des Marktanteils des ungarischen Facility-Management-Marktes im Jahr 2025 auf ausgelagerte Modelle, die bis 2031 voraussichtlich mit einem CAGR von 4,73 % wachsen werden.

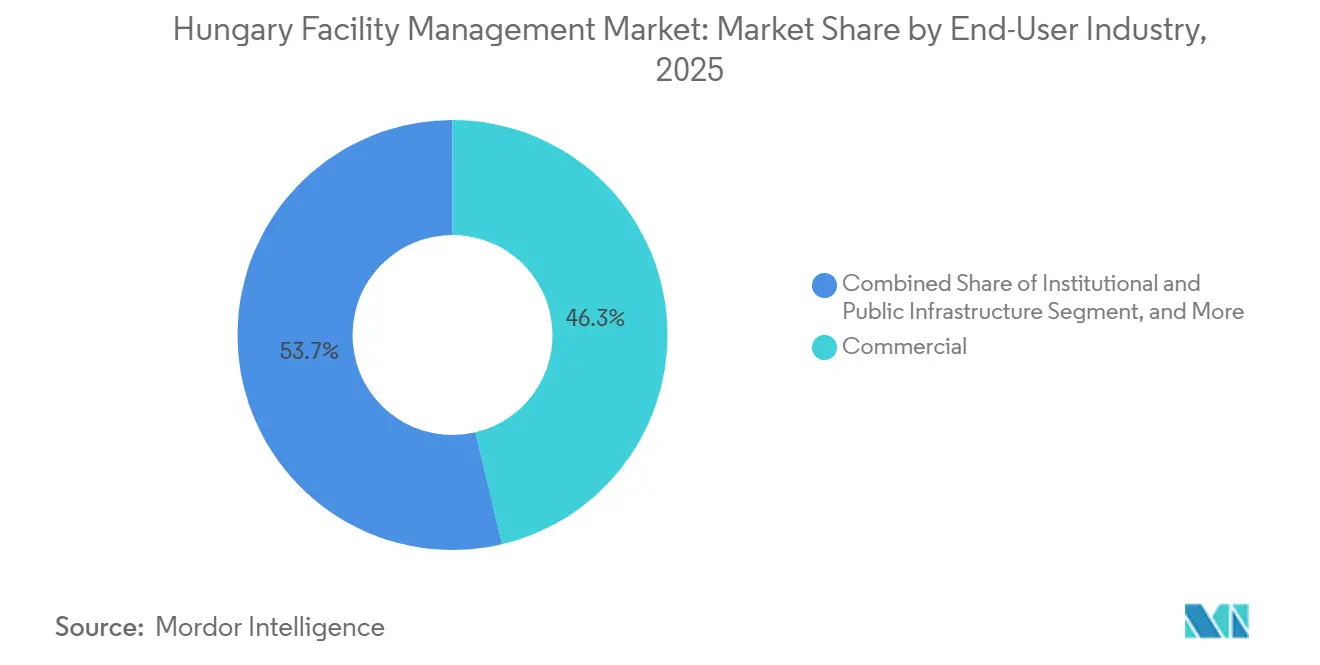

- Nach Endnutzerbranche entfielen 46,31 % des Umsatzanteils im Jahr 2025 auf gewerbliche Einrichtungen, während das Gesundheitswesen bis 2031 mit einem CAGR von 5,06 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum ungarischen Facility-Management-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und Bevölkerungswachstum in Budapest und wichtigen Ballungsräumen | +0.8% | Budapest, Debrecen, Győr, Szeged | Mittelfristig (2–4 Jahre) |

| EU-finanzierte Gebäudesanierungswelle und Energieeffizienzvorschriften | +1.2% | National, konzentriert in Budapest und regionalen Hauptstädten | Langfristig (≥ 4 Jahre) |

| Unternehmensweite ESG-Berichtspflichten zur Aufwertung von Green-KPI-Dienstleistungen | +0.9% | National, frühe Einführung bei multinationalen Unternehmen in Budapest | Mittelfristig (2–4 Jahre) |

| Logistik- und Elektrofahrzeugbatterie-Investitionen als Treiber der technischen FM-Nachfrage | +1.5% | Industriekorridore Debrecen, Győr, Kecskemét, Szeged | Kurzfristig (≤ 2 Jahre) |

| Geringe Intelligente-Zähler-Durchdringung schafft Nachrüstungsmöglichkeiten für Gebäudeenergiemanagement-Systeme | +0.6% | National, städtische Büro- und Industriecluster | Langfristig (≥ 4 Jahre) |

| Anstieg von maßgeschneiderten Mietprojekten mit frühzeitiger FM-Integration in Projektzyklen | +0.7% | Budapest, Komitat Pest, Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und Bevölkerungswachstum in Budapest und wichtigen Ballungsräumen

Budapests moderner Bürobestand belief sich Ende 2024 auf 4,46 Millionen m², wobei der Leerstand auf 14,13 % sank, da regionale Hauptsitze konsolidiert wurden. Diese Konzentration von Büroarbeitsplätzen stimuliert skalierbare Soft Services, doch eine Arbeitslosenquote unter 4,5 % zwingt Anbieter, mit dem Gastgewerbe und dem Einzelhandel um Arbeitskräfte zu konkurrieren.[1]ESTON International, „Budapest Office Market Report H2 2024”, eston.hu Debrecen und Győr entwickeln sich zu industriellen Anziehungspunkten; allein BMW und CATL werden Tausende von Arbeitsplätzen schaffen und die Nachfrage nach Betriebsverpflegung, Shuttle-Logistik und technischem 24-Stunden-Bereitschaftsdienst steigern. Die Erholung des Tourismus könnte bis 2030 weitere 23.000 bis 49.000 Arbeitsplätze schaffen und die Personalverfügbarkeit weiter einschränken. Lohngefälle bedeuten, dass die Gehälter in Budapest etwa 50 % über dem nationalen Durchschnitt liegen, was Automatisierung und digitale Auftragsabwicklungssysteme begünstigt, die großen, kapitalstarken FM-Unternehmen zugutekommen.

EU-finanzierte Gebäudesanierungswelle und Energieeffizienzvorschriften

Die EPBD 2024/1275 verpflichtet Ungarn, bis 2030 16 % der am schlechtesten abschneidenden Nichtwohngebäude und bis 2033 26 % zu sanieren. Facility Manager, die Energieaudits, HVAC-Neugestaltung und standortgebundene erneuerbare Energien in Einzelverträgen bündeln können, sichern sich mehrjährige Einnahmequellen. Bevorstehende digitale Gebäudebücher und Indikatoren für die Intelligenzbereitschaft werden IoT-Sensor-Rollouts vorantreiben; Siemens' Desigo-Implementierungen haben potenzielle Energieeinsparungen von bis zu 45 % allein bei der Beleuchtung gezeigt.[2]Siemens, „Smart Hungary 2025 - Building Management Systems Report”, siemens.com Eine Durchdringung intelligenter Zähler von unter 10 % hält den adressierbaren Sanierungsmarkt breit, während EU-Zuschüsse das Investitionsrisiko der Kunden senken und leistungsbasierte Vereinbarungen attraktiver machen.

Unternehmensweite ESG-Berichtspflichten zur Aufwertung von Green-KPI-Dienstleistungen

Rund 500 ungarische Unternehmen traten im Zyklus 2024 in das CSRD-Regime ein und müssen prüfbare Scope-1-3-Kennzahlen vorlegen. Dieser Wandel verwandelt das Facility Management in eine Daten-Engine; Kunden suchen nun nach Anbietern, die Teilmessung, Abfallverfolgung und CO₂-Bilanzierung leisten können. Futureal's Budapester Liegenschaften kombinieren bereits BREEAM-, WELL- und Access4You-Zertifizierungen, was auf eine breite Akzeptanz von Umweltstandards hindeutet. ISO 14001 und ISO 45001 werden schnell zu Voraussetzungen für Ausschreibungen und drängen nicht zertifizierte Anbieter aus hochwertigen Rahmenverträgen heraus.

Geringe Intelligente-Zähler-Durchdringung schafft Nachrüstungsmöglichkeiten für Gebäudeenergiemanagement-Systeme

Da weniger als 10 % der Gebäude mit fortschrittlichen Zählern ausgestattet sind, fehlt den meisten Eigentümern eine detaillierte Energietransparenz.[3]Ungarische Energie- und öffentliche Versorgungsregulierungsbehörde, „Energiemarktstatistiken”, mekh.hu Die Kennzahl zur Intelligenzbereitschaft der EPBD und geplante digitale Gebäudebücher werden die Einführung von Gebäudeenergiemanagement-Systemen beschleunigen. Zuverlässige Teilmessung unterstützt auch die ESG-Berichterstattung und schafft Cross-Selling-Potenzial zwischen Compliance-Dienstleistungen und Hard-Service-Wartung. Frühe Akteure bündeln Messung mit Cloud-Analysen und Demand-Response-Integration und positionieren sich für annuitätsartige Überwachungsgebühren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel treibt Lohnkosten in die Höhe | -0.9% | National, akut in Budapest und Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Volatile Energiepreise gefährden Energiemanagementverträge | -0.7% | National, Industrienutzer am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Konzentrierte öffentliche Beschaffung schränkt den Markteintritt im FM ein | -0.5% | National, staatliche und staatsnahe Einrichtungen | Langfristig (≥ 4 Jahre) |

| Zunehmende staatliche Eigentumsanteile bevorzugen interne Facility-Management-Betriebe | -0.4% | National, strategische Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel treibt Lohnkosten in die Höhe

Die Arbeitslosigkeit lag 2025 bei etwa 4,5 % und die Reallöhne stiegen im Vorjahr um 9,2 %, was den Lohnkostenvorteil Ungarns untergräbt.[4]Ungarisches Zentrales Statistikamt, „Arbeitsmarktstatistiken 2024–2025”, ksh.hu Mindestlohnerhöhungen von 13 % im Jahr 2026 erhöhen den Druck weiter, wobei Arbeit bis zu 70 % der Soft-Service-Kosten ausmacht. Abwanderung entzieht dem Markt jährlich rund 71.000 Arbeitskräfte, und im Ausland geborene Talente machen nur 7 % der Bevölkerung aus. Der Druck treibt FM-Unternehmen zu autonomen Reinigungsrobotern und vorausschauender Wartung, die den Personalbedarf senken; B+N's eigene Roboterlinie veranschaulicht diesen Ansatz.

Zunehmende staatliche Eigentumsanteile bevorzugen interne Facility-Management-Betriebe

Staatliche Einrichtungen in den Bereichen Energie, Verkehr und Gesundheitswesen lagern weiterhin nicht zum Kerngeschäft gehörende Dienstleistungen wieder ein und berufen sich dabei auf Sicherheits- und Datensouveränitätsbedenken. Krankenhausgruppen, die von Modernisierungsmitteln in Höhe von HUF 500 Milliarden (USD 1,3 Milliarden) profitieren, haben interne Wartungsabteilungen beibehalten, um Arbeitsplätze zu erhalten, was die Einführung von Outsourcing verzögert. Mit zunehmender staatlicher Eigentumskonzentration könnte die Durchdringung von integriertem Facility Management außerhalb des privaten Sektors ins Stocken geraten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services gewinnen durch technische Komplexität

Hard Services werden voraussichtlich schneller als der gesamte ungarische Facility-Management-Markt mit einem CAGR von 4,87 % wachsen, angetrieben durch Gigafabriken, Rechenzentren und Krankenhaussanierungen, die präzise MEP-, HVAC- und Brandschutzregimes erfordern. BMWs Werk in Debrecen wird auf Lithium-Ionen-Brandunterdrückung, strenge Feuchtigkeitskontrolle und vorausschauende Schwingungsüberwachung angewiesen sein, um Hochspannungsbatterielinien zu schützen. CATLs zusätzliche 60.000 m² große Halle beherbergt lösungsmittelintensive Beschichtungsprozesse, die eine kontinuierliche Luftqualitätsüberwachung erfordern. Im Bereich der Soft Services helfen autonome Reinigungsroboter und UV-Desinfektionsgeräte, die von B+N eingeführt wurden, der Lohninflation entgegenzuwirken, während Cateringverträge von der wiederbelebten Büroauslastung profitieren. Sicherheit entwickelt sich hin zu integrierten Plattformen, die Videoanalysen und Cyberabwehr von Gebäudenetzwerken kombinieren, und verlagert Margenquellen von Wachpersonal hin zur Technologiepflege.

Soft Services hielten 2025 noch immer 61,31 % des ungarischen Facility-Management-Marktes, gestützt durch tägliche Reinigung, Catering und Empfang, die mit dem Besucheraufkommen skalieren. Steigende Mindestlöhne und ein angespanntes Arbeitsangebot belasten jedoch die Margen. Gleichzeitig wächst der Anteil der Hard Services, da vorausschauende Wartung, digitale Zwillinge und zustandsbasiertes Asset Management vom Pilotbetrieb in den Mainstream übergehen. Die Nachfrage nach Energieaudits leitet auch Umsätze an technische Teams weiter, die Wärmepumpen-Nachrüstungen und Photovoltaik-Wartung durchführen können, was die Aufwärtsentwicklung des Segments verstärkt.

Nach Angebotstyp: Integriertes Facility Management erfasst ESG-getriebene Nachfrage

Ausgelagerte Verträge machten 2025 57,41 % des ungarischen Facility-Management-Marktes aus und sollten mit einem CAGR von 4,73 % wachsen, angeführt von integrierten FM-Modellen, die technische Dienstleistungen, Reinigung, Catering und Nachhaltigkeitsdatendienste bündeln. Vodafone Ungarns mehrjährige Vergabe eines integrierten FM-Auftrags an ISS konsolidierte vier zuvor getrennte Anbieter und veranschaulicht das Bestreben der Kunden, die Verwaltung zu vereinfachen und gleichzeitig einen einzigen ESG-Datenstrom zu sichern. JLL verwaltet bereits 1,5 Millionen m² lokal mit integrierten Energie-Dashboards und bietet Mietern CSRD-konforme Berichterstattung. Maßgeschneiderte Bauprojekte, die FM frühzeitig einbinden, fördern die Einführung von integriertem FM, indem sie die Optimierung der Lebenszykluskosten von Beginn an sicherstellen.

Eigenleistungen dominieren weiterhin bei staatlich kontrollierten Einrichtungen, was Sicherheitsempfindlichkeiten und historische Personalstrukturen widerspiegelt. Doch Lohninflation und Compliance-Komplexität drängen öffentliche Stellen zu schrittweisem Outsourcing, oft zunächst bei Reinigung und Landschaftspflege, gefolgt von technischen Dienstleistungen, wenn die Kosten für Kapitalerneuerung steigen. Gebündeltes FM zwingt Kunden als Übergangslösung zwar noch immer zur Verwaltung mehrerer Servicevereinbarungen und hat Schwierigkeiten, integrierte Nachhaltigkeitskennzahlen zu generieren, was den Übergang zu vollständigem integriertem FM beschleunigt.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum inmitten einer alternden Bevölkerung an

Das Gesundheitswesen ist der am schnellsten wachsende Endnutzer mit einem CAGR von 5,06 % bis 2031, da HUF 500 Milliarden (USD 1,3 Milliarden) an Krankenhausmodernisierungsmitteln in Modernisierungen wie den EUR 140 Millionen (USD 158 Millionen) teuren Wiederaufbau des Szent-László-Krankenhauses fließen. Eine alternde Bevölkerung mit einem Medianalter von 43,9 Jahren und 20 % über 65 Jahren erhöht die Nachfrage nach ausgelagerter Reinigung, Sterilisation und energieeffizientem HVAC, das die Infektionskontrolle verbessert und die Betriebskosten senkt. Sodexo hat seinen Fußabdruck im Gesundheitswesen bereits durch Partnerschaften mit Medicover und Affidea bei Privatkliniken vertieft, was Raum für spezialisierte Anbieter signalisiert.

Gewerbliche Immobilien blieben 2025 mit 46,31 % das größte Segment, gestützt durch Budapests 4,46 Millionen m² Bürobestand und die Erholung der Auslastung. Multinationale Unternehmen fordern WELL- und BREEAM-Zertifizierungen und integrieren Energie-Dashboard-Berichte in FM-Leistungsumfänge. Die Nachfrage aus Industrie und Logistik wächst parallel zu Batterie- und E-Commerce-Expansionen und erfordert technischen 24-Stunden-Bereitschaftsdienst, Chemikalienhandhabung und Umwelt-Compliance. Das Gastgewerbe, obwohl kleiner, erholt sich mit steigendem Umsatz pro verfügbarem Zimmer; Hotels benötigen Wäschelogistik, gästeorientierte Wartung und grünes Energiemanagement, was FM-Einnahmequellen diversifiziert.

Geografische Analyse

Budapest und das Komitat Pest erwirtschafteten 2025 rund 55–60 % der Umsätze des ungarischen Facility-Management-Marktes, was die Konzentration der Hauptstadt an erstklassigen Büros, Hotels und Kultureinrichtungen widerspiegelt. Maßgeschneiderte Bauprojekte, die FM-Teams bereits in der Planungsphase einbinden, verkürzen die Beschaffung und fördern Serviceinnovationen. Arbeitskräftemangel, mit Löhnen 50 % über dem nationalen Durchschnitt, treibt die frühe Einführung autonomer Reinigungseinheiten und digitaler Zwillinge voran und verschafft großen Akteuren einen Effizienzvorsprung.

Debrecen kristallisiert sich als industrielles FM-Zentrum heraus, verankert durch BMWs EUR 2 Milliarden (USD 2,26 Milliarden) teures Werk und CATLs EUR 7,34 Milliarden (USD 8,29 Milliarden) teure Gigafabrik. Diese Einrichtungen stellen Reinraum-Standards und Gefahrstoffprotokolle auf, die in herkömmlichen Automobilstandorten unbekannt sind, und erhöhen die technische Serviceintensität. Győr und Kecskemét profitieren gleichermaßen von Audi- und Mercedes-Zulieferparks, während Szegeds Geothermie-Heizungsausbau FM-Expertise in erneuerbaren Wärmenetzen erfordern wird.

Regionale Städte bieten niedrigere Lohnkosten, kämpfen aber mit dem Abfluss von Talenten nach Budapest oder ins Ausland. FM-Unternehmen, die außerhalb der Hauptstadt tätig sind, müssen Kostenwettbewerbsfähigkeit mit Weiterbildungsprogrammen verbinden, um technisches Personal zu gewinnen und zu halten. Digitale Gebäudebücher, die durch die EPBD vorgeschrieben werden, könnten das Spielfeld durch die Standardisierung von Leistungsdaten ebnen und Fernüberwachungszentren ermöglichen, verteilte Portfolios in ganz Ungarn zu betreuen.

Wettbewerbslandschaft

Globale Marken – CBRE, ISS, JLL, Sodexo, Compass Group und VINCI – dominieren grenzüberschreitende integrierte Verträge, doch lokale Marktführer wie B+N Referencia, Future FM und WING nutzen kulturelle Kompetenz und Vertrautheit mit dem öffentlichen Sektor. B+Ns Übernahme der mittel- und osteuropäischen Einheiten von ISS im Januar 2025 fügte EUR 70 Millionen (USD 79 Millionen) Umsatz und 4.000 Mitarbeiter hinzu, katapultierte das Unternehmen in die Spitzengruppe der Region und signalisiert Konsolidierungsdruck auf mittelgroße Marktteilnehmer.

Technologie ist das neue Schlachtfeld. First Facilitys Einführung der AHD-Plattform von APFM-Systems in 80–90 % der Projekte automatisiert die Fehlermeldung und KPI-Dashboards und unterstützt CSRD-konforme Berichterstattung. Futureal's Entwicklungen integrieren FM bereits in der Planungsphase, um BREEAM- und WELL-Ziele zu erreichen, was die Nachfrage nach frühzeitiger Beratung veranschaulicht. Rahmenausschreibungen begünstigen weiterhin etablierte Anbieter; 70 % der staatlichen Aufträge werden mit einem einzigen Angebot vergeben, was hohe Wechselkosten und regulatorische Hürden für ausländische Neueinsteiger schafft.

Chancen im noch nicht erschlossenen Bereich liegen in der Nachrüstungsautomatisierung, wo die Durchdringung intelligenter Zähler gering ist. Proptech-Start-ups bieten cloudbasierte CAFM- und Energieanalysen an, die administrative Funktionen standardisieren und kleineren FM-Unternehmen ermöglichen, auf Basis von Servicequalität statt Mitarbeiterzahl zu konkurrieren. Kapitalanforderungen für ISO-Zertifizierungen und fortschrittliche IoT-Infrastruktur bleiben jedoch Skalierungshindernisse.

Marktführer im ungarischen Facility-Management-Bereich

CBRE Group

B+N Referencia Zrt

ISS Global

Future FM Zrt

Apleona GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: TRIBE Budapest Airport eröffnete ein 167-Zimmer-Hotel in der Nähe des Internationalen Flughafens Budapest Liszt Ferenc und integrierte BREEAM-konforme Facility-Systeme.

- April 2025: Ungarns Parlament erhöhte die jährlichen Energiesparverpflichtungen auf 1,4 % und erweiterte damit die Möglichkeiten für Energiemanagement-Spezialisten.

- April 2025: Ungarns Hotelsektor verzeichnete im Februar 2025 einen Anstieg des Umsatzes pro verfügbarem Zimmer um 17 % im Jahresvergleich, wobei die Auslastung 58,3 % erreichte, was eine stärkere Nachfrage nach gastgewerbespezifischen Facility-Dienstleistungen signalisiert.

- Januar 2025: B+N Referencia übernahm die mittel- und osteuropäischen Tochtergesellschaften der ISS Group und fügte EUR 70 Millionen (USD 79 Millionen) Jahresumsatz und fast 4.000 Mitarbeiter hinzu, was das Unternehmen zu einem der größten Anbieter der Region macht.

Berichtsumfang des ungarischen Facility-Management-Marktes

Der ungarische Facility-Management-Markt ist definiert als Facility Management, das verschiedene Disziplinen und Dienstleistungen umfasst, die den Betrieb, den Komfort, die Sicherheit und die Effizienz der gebauten Umwelt aufrechterhalten, einschließlich Gebäude, Infrastruktur und Immobilien. Facility Management umfasst eine Reihe von Parametern, darunter Betrieb und Instandhaltung. FM umfasst Dienstleistungen wie Gebäudewartung, Wartungsbetrieb, Versorgungsleistungen, Abfallentsorgung, Sicherheit und weitere.

Der Bericht über den ungarischen Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services einschließlich Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit, sonstige Hard-Facility-Management-Dienstleistungen; Soft Services einschließlich Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen, sonstige Soft-Facility-Management-Dienstleistungen), Angebotstyp (Eigenleistung, Fremdvergabe einschließlich Einzel-Facility-Management, Gebündeltes Facility Management, Integriertes Facility Management), Endnutzerbranche (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik, sonstige Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie und Verfahrenstechnik |

| Sonstige Endnutzerbranchen |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie und Verfahrenstechnik | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der ungarische Facility-Management-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Der Sektor wird voraussichtlich mit einem CAGR von 4,68 % über den Zeitraum 2026–2031 wachsen und von USD 1,87 Milliarden im Jahr 2026 auf USD 2,35 Milliarden bis 2031 steigen.

Welcher Servicetyp gewinnt am schnellsten Marktanteile?

Hard Services, angetrieben durch Gigafabriken und Krankenhaussanierungen, wachsen mit einem CAGR von 4,87 % und übertreffen damit den Gesamtmarkt.

Warum werden integrierte FM-Verträge in Ungarn immer beliebter?

Unternehmensweite ESG-Vorschriften im Rahmen der CSRD erfordern konsolidierte Energie-, Abfall- und CO₂-Daten, was Kunden dazu veranlasst, Dienstleistungen bei einzelnen Anbietern zu bündeln, die geprüfte Kennzahlen liefern können.

Welches Endnutzersegment weist das schnellste Wachstum auf?

Das Gesundheitswesen führt mit einem CAGR von 5,06 % bis 2031, unterstützt durch ein Krankenhausmodernisierungsprogramm im Wert von USD 1,3 Milliarden und einer alternden Bevölkerung, die die Nachfrage nach nicht-klinischem Outsourcing erhöht.

Was ist das größte Hemmnis für Facility Manager in Ungarn?

Ein Fachkräftemangel treibt die Lohnkosten in die Höhe und drückt die Margen bei arbeitsintensiven Reinigungs- und Sicherheitsdienstleistungen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen kontrollieren rund 40–45 % der Umsätze, was auf einen mäßig konzentrierten Markt hindeutet, in dem sowohl globale als auch lokale Akteure koexistieren.

Seite zuletzt aktualisiert am: