Größe und Marktanteil des polnischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

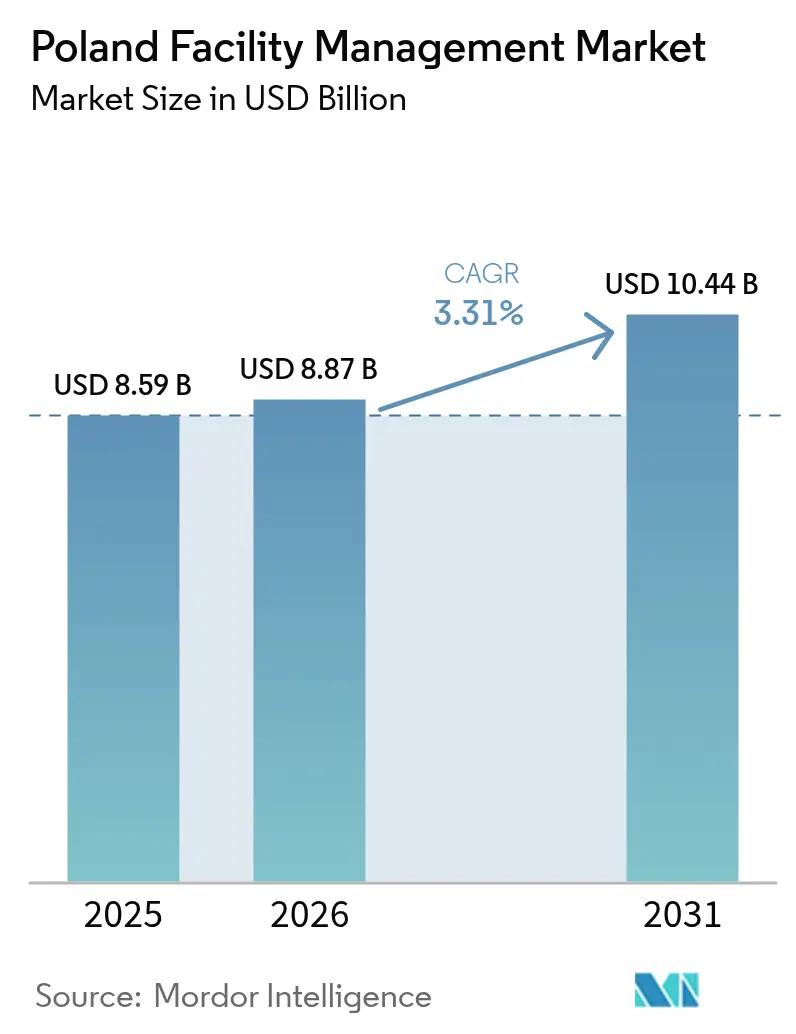

| Marktgröße im Basisjahr (2025) | 8.59 Milliarden US-Dollar |

| Marktgröße (2026) | 8.87 Milliarden US-Dollar |

| Marktgröße (2031) | 10.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.31% CAGR |

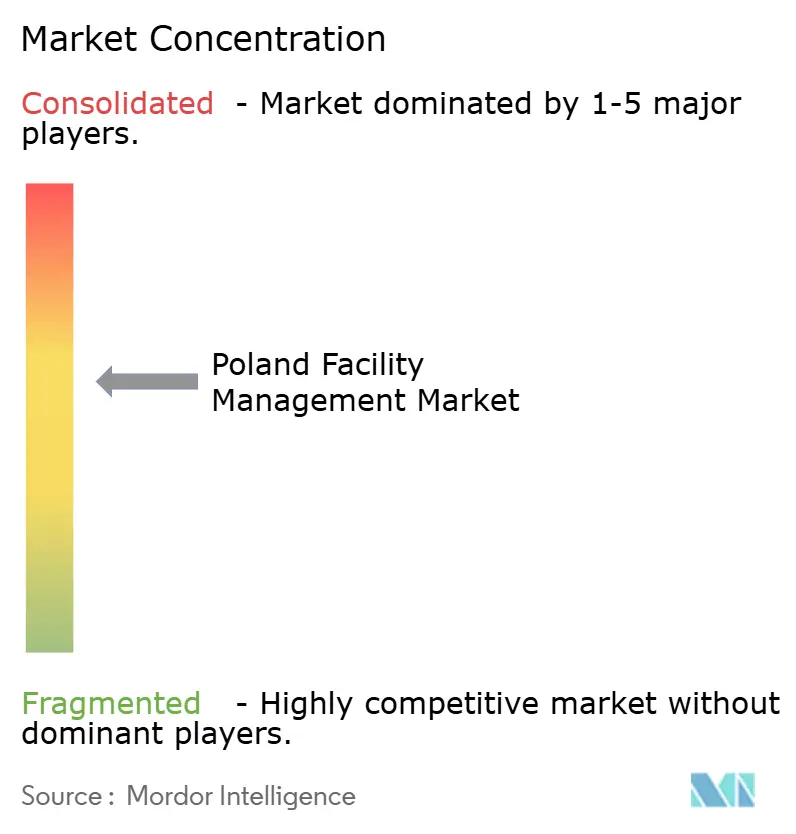

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Facility-Management-Marktes durch Mordor Intelligence

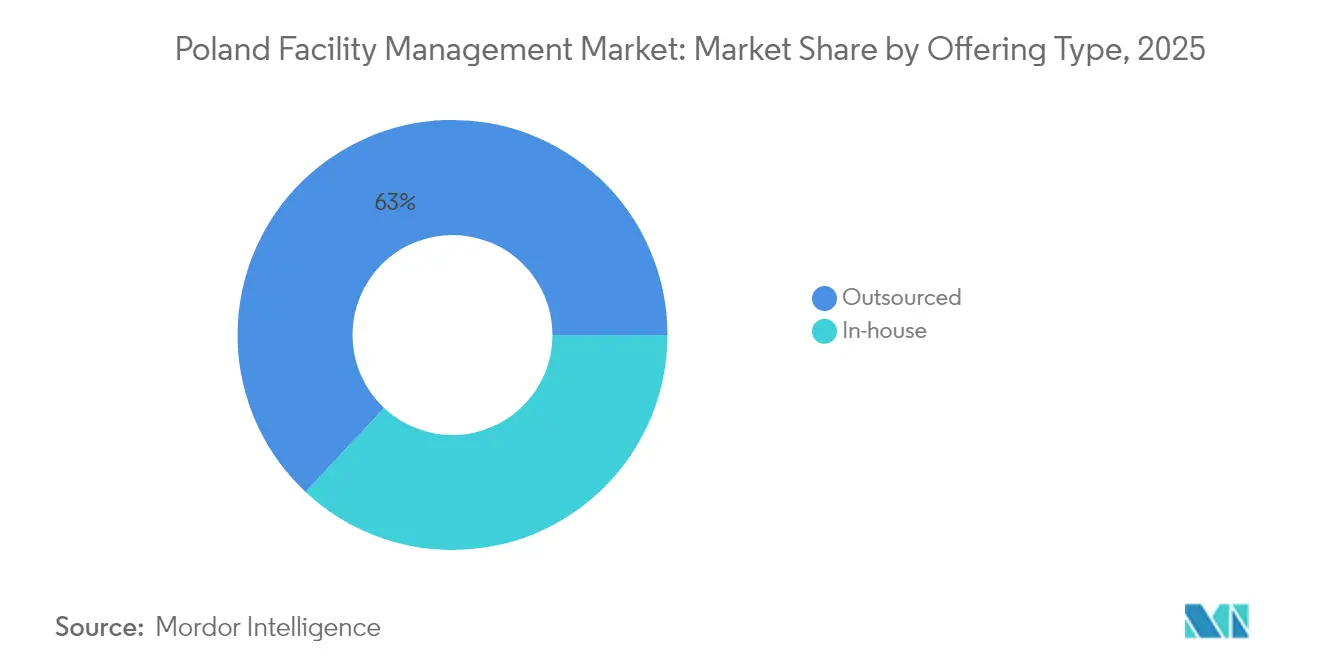

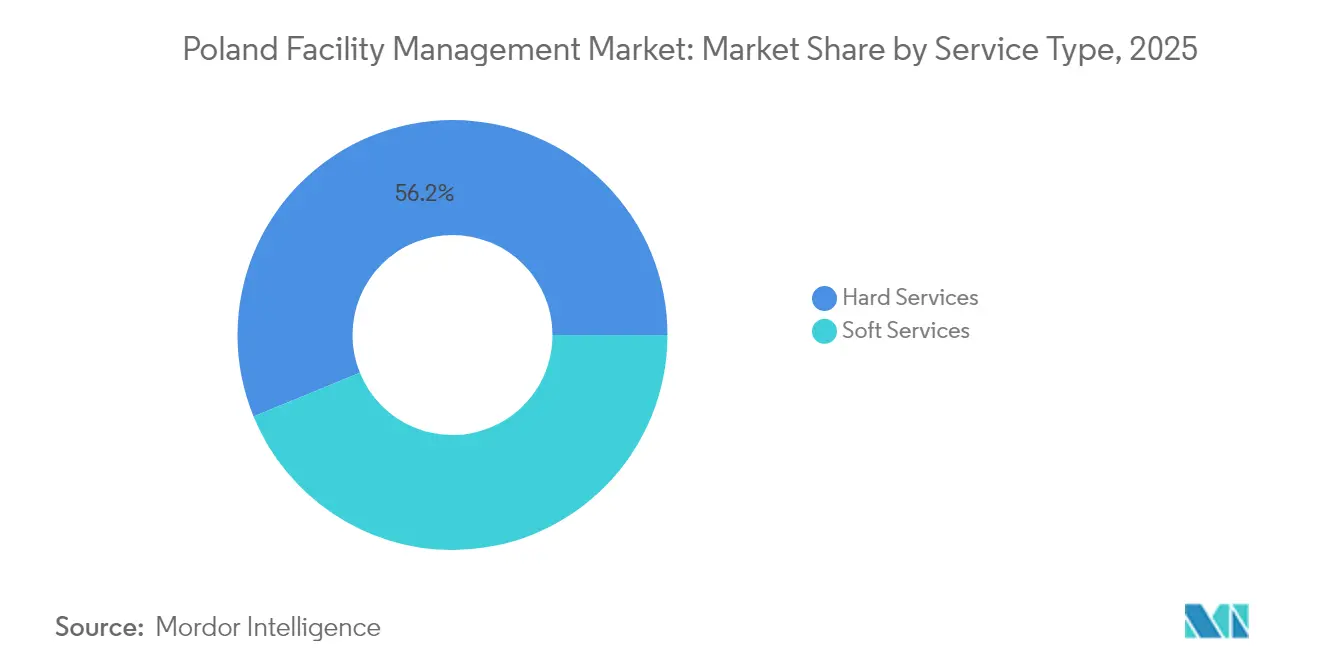

Die Größe des polnischen Facility-Management-Marktes wird im Jahr 2026 auf 8,87 Milliarden USD geschätzt und wächst gegenüber dem Wert von 8,59 Milliarden USD aus dem Jahr 2025, wobei die Prognosen für 2031 einen Wert von 10,44 Milliarden USD zeigen – bei einer CAGR von 3,31 % über den Zeitraum 2026–2031. Diese Expansion wurde durch ein nationales Investitionsprogramm in Höhe von 700 Milliarden PLN, eine entschiedene unternehmerische Verlagerung hin zum Outsourcing sowie eine anhaltende Modernisierung der Infrastruktur getragen. Ausgelagerte Dienstleistungen beanspruchten im Jahr 2024 einen Anteil von 63,7 % am polnischen Facility-Management-Markt, was auf eine strukturell verankerte Kundenpräferenz für professionelle Betreiber hinweist, die in der Lage sind, verschärfte Arbeits- und Sicherheitsvorschriften zu navigieren. Hard Services führten mit einem Umsatzanteil von 56,9 %, während Soft Services mit einer CAGR von 4,9 % kräftiger expandierten, begünstigt durch die Einführung hybrider Büromodelle und Upgrades der Arbeitsplatzerfahrung. Die Nachfrage nach gewerblichen Immobilien – insbesondere Büroflächen der Klasse A in Warschau, Krakau und Breslau – stützte das Servicevolumen, während das Segment der institutionellen und öffentlichen Infrastruktur sich als der am schnellsten wachsende Endnutzer auf der Grundlage EU-finanzierter Energiemodernisierungsprogramme herauskristallisierte. Die Anbietermarge stand jedoch weiterhin unter Druck, da die Lohninflation die Vertragsindexierung übertraf, was beschleunigte Technologieinvestitionen in IoT-gestütztes Monitoring und digitale Zwillings-Lösungen vorantrieb.

Wesentliche Erkenntnisse des Berichts

- Nach Dienstleistungsart hielten Hard Services im Jahr 2025 einen Marktanteil von 56,18 % am polnischen Facility-Management-Markt, während Soft Services bis 2031 voraussichtlich mit einer CAGR von 4,72 % wachsen werden.

- Nach Angebotstyp entfielen im Jahr 2025 63,02 % der Größe des polnischen Facility-Management-Marktes auf ausgelagerte Modelle, mit einer prognostizierten CAGR von 4,32 % bis 2031.

- Nach Endnutzerbranche führte das gewerbliche Segment im Jahr 2025 mit einem Umsatzanteil von 37,34 %, während institutionelle und öffentliche Infrastruktur im Zeitraum 2026–2031 mit einer CAGR von 4,74 % vorankommen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum polnischen Facility-Management-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von Unternehmen hin zum Outsourcing nicht-kerngeschäftlicher Gebäudebetriebsfunktionen | +1.2% | Global, mit frühen Gewinnen in Warschau, Krakau, Breslau | Mittelfristig (2–4 Jahre) |

| Ausbau des Bestands an Büroflächen der Klasse A und Belegungsquoten in den wichtigsten polnischen Metropolen | +0.8% | Warschau, Krakau, Łódź, Breslau, Posen | Kurzfristig (≤ 2 Jahre) |

| Nationales Infrastrukturprogramm als Impulsgeber für langfristige Betriebs- und Wartungsanforderungen | +1.0% | National, mit Schwerpunkt auf Verkehrskorridoren | Langfristig (≥ 4 Jahre) |

| Verschärfte Arbeits- und Sicherheitsstandards, die professionelle Facility-Management-Compliance erfordern | +0.6% | National, mit strikter Durchsetzung in den wichtigsten Metropolen | Mittelfristig (2–4 Jahre) |

| EU-finanzierte Energiemodernisierungsprogramme für öffentliche Gebäude als Impulsgeber für integrierten Facility-Management-Bedarf | +0.9% | National, mit Schwerpunkt auf öffentlichen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Investorendruck für ESG-konforme Facility-Management-Dienstleistungen im Zusammenhang mit der Offenlegungspflicht gemäß der EU-Taxonomie | +0.7% | APAC-Kernbereich, Ausstrahlungseffekte auf wichtige Gewerbestandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von Unternehmen hin zum Outsourcing nicht-kerngeschäftlicher Gebäudebetriebsfunktionen

Bis 2025 hatten viele große Unternehmen Reinigung, Sicherheit und Instandhaltung in integrierte Verträge gebündelt, die gegenüber internen Teams Kosteneinsparungen von 15–20 % erbrachten.[1]ABSL Polen, „HR-Markttrends im SSC-Sektor”, ABSL.PL Outsourcing erwies sich als besonders attraktiv für Shared-Services-Center mit mehr als 400.000 Fachkräften, wo eine Gehaltsinflation von 7–8 % pro Jahr die Führungsebene dazu zwang, die Nicht-Personalausgaben zu begrenzen. Zertifizierte Facility-Management-Partner minimierten zudem das Compliance-Risiko im Rahmen des polnischen Arbeitsschutzregimes, das für jede Berufsklasse regelmäßige Sicherheitsschulungen vorschreibt. Als sich hybride Arbeitsmodelle stabilisierten, stieg die Nachfrage nach flexiblen Leistungsumfängen, die mit wechselnden Belegungsquoten skalierbar sind.

Ausbau des Bestands an Büroflächen der Klasse A und Belegungsquoten in den wichtigsten polnischen Metropolen

Allein Warschau verzeichnete im Jahr 2022 eine Netto-Absorption von 286.700 m², fast das Dreifache des Niveaus von 2021. Ein 140-prozentiger Anstieg der Gewerbeimmobilieninvestitionen auf 5 Milliarden EUR (5,81 Milliarden USD) im Jahr 2024 signalisierte wiedergewonnenes Vertrauen der Eigentümer. Projektentwickler priorisierten energieeffiziente Gebäude, um ESG-Anforderungen der Mieter zu erfüllen, woraufhin Facility-Management-Anbieter sensorgesteuerte HLK-Optimierung einsetzten, die die Energiekosten um bis zu 35 % senkte. Höherwertige Objekte erfordern eine kontinuierliche MEP-Überwachung, was die Nachfrage nach Hard Services im polnischen Facility-Management-Markt stärkt.

Nationales Infrastrukturprogramm als Impulsgeber für langfristige Betriebs- und Wartungsanforderungen

Das öffentliche Investitionsprogramm in Höhe von 700 Milliarden PLN (190,84 Milliarden USD), das für 2025 angekündigt wurde, sah 180 Milliarden PLN für Schienenverkehrsmodernisierungen und 65 Milliarden PLN (17,72 Milliarden USD) für die Modernisierung des Energienetzes vor. Das Projekt Zentraler Kommunikationshafen allein umfasst 44,7 Milliarden PLN (12,19 Milliarden USD) für Europas größten intermodalen Knotenpunkt, der bis 2032 jährlich 34 Millionen Passagiere abfertigen soll. Diese Anlagen erfordern jahrzehntelange Betriebs- und Wartungsverträge, die Facility-Management-Unternehmen mit bundesweiter technischer Kapazität und Branchenkompetenz im Verkehrssektor begünstigen.

Verschärfte Arbeits- und Sicherheitsstandards, die professionelle Facility-Management-Compliance erfordern

Mindestlohnerhöhungen auf 4.242 PLN brutto im Januar 2024 sowie strengere Aktualisierungen der Bauvorschriften im August 2024 erhöhten die Compliance-Komplexität für Eigentümer. Erweiterte Stichprobenkontrollen der Staatlichen Arbeitsinspektion setzten Unternehmen ohne zertifizierte Facility-Management-Unterstützung Sanktionen aus. Infolgedessen verließen sich Organisationen zunehmend auf externe Anbieter, die in den Bereichen Arbeitsschutz, Brandschutz und Barrierefreiheitsstandards akkreditiert sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Lohninflation erodiert die Gewinnmargen der Facility-Management-Anbieter | -0.9% | National, mit akutem Druck in den wichtigsten Metropolen | Kurzfristig (≤ 2 Jahre) |

| Stark fragmentierte Subunternehmerbasis verursacht Schwankungen in der Servicequalität | -0.6% | National, mit Schwerpunkt in bauintensiven Regionen | Mittelfristig (2–4 Jahre) |

| Langsame Einführung digitaler Werkzeuge in älteren Einrichtungen des öffentlichen Sektors | -0.4% | National, mit besonderen Herausforderungen in kleineren Gemeinden | Langfristig (≥ 4 Jahre) |

| Abwanderung zertifizierter Fachkräfte, die Qualifikationslücken im Bereich Hard Services verursacht | -0.8% | National, mit schwerwiegenden Auswirkungen in Grenzregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Lohninflation erodiert die Gewinnmargen der Facility-Management-Anbieter

Bauunternehmen boten im Jahr 2024 Gehaltserhöhungen von 20 % und Empfehlungsprämien an, um eine Lücke von 100.000 Arbeitskräften zu schließen, was die Arbeitskosten weit über die Vertragsindexierung hinaus trieb. Da Lohnkosten typischerweise 60–70 % der Dienstleistungsausgaben im polnischen Facility-Management-Markt ausmachen, sahen Anbieter starke Margeneinengungen, wenn jährliche Preiseskalationen weiterhin an die Gesamtinflation statt an Lohntrends gebunden waren. In Ballungsräumen trieb der intensive Wettbewerb um lizenzierte Techniker die Gehälter weiter in die Höhe, was Facility-Management-Unternehmen dazu zwang, die Automatisierung voranzutreiben und mehrjährige Vereinbarungen neu zu verhandeln.

Stark fragmentierte Subunternehmerbasis verursacht Schwankungen in der Servicequalität

Die Europäische Arbeitsbehörde beanstandete Polens Bausektor wegen des weit verbreiteten Einsatzes kleiner Subunternehmer und inkonsistenter Arbeitsstandards, die die Überwachung erschwerten.[2]Europäische Arbeitsbehörde, „Bericht zum Bausektor 2023”, ELA.EUROPA.EU Facility-Management-Hauptauftragnehmer wendeten mehr für die Überprüfung und Schulung auf, um eine einheitliche Qualität bei mechanischen, elektrischen und brandschutztechnischen Arbeiten zu gewährleisten. Die Fragmentierung begrenzte zudem die Skalierbarkeit, behinderte eine konsistente Leistungserbringung für Kunden mit bundesweiten Standorten und dämpfte das Wachstumspotenzial im polnischen Facility-Management-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebotstyp: Führungsrolle des Outsourcings, Beschleunigung des integrierten Facility Managements

Outsourcing erzielte im Jahr 2025 einen Umsatzanteil von 63,02 % und ist bis 2031 auf Kurs für eine CAGR von 4,32 %, da Unternehmen nicht-kerngeschäftliche Funktionen an externe Spezialisten auslagerten. Shared-Services-Center berichteten nach dem Übergang zu Multi-Service-Verträgen von Kosteneffizienzen von bis zu 20 %. Die interne Leistungserbringung hielt sich in sicherheitskritischen Umgebungen wie Rüstungsbetrieben und ausgewählten öffentlichen Anlagen, blieb aber kostenintensiv. Innerhalb des Outsourcings wuchs das integrierte Facility Management am schnellsten; Einzelanbietermodelle reduzierten das Schnittstellenrisiko und ermöglichten eine konsistente ESG-Berichterstattung, eine wesentliche Investorenanforderung im Rahmen der EU-Taxonomie. Gebündelte Facility-Management-Lösungen sprachen mittelgroße Unternehmen an, die Größenvorteile ohne vollständige Vertragskomplexität anstrebten, während Einzeldienstleistungsverträge dort weiterbestanden, wo Nischenkompetenz oder Haftungsbedenken überwogen.

Anbieter skalierten durch Technologie: IoT-Tags verfolgten die Anlagennutzung, und digitale Zwillinge simulierten das Gebäudeverhalten zur Optimierung präventiver Wartungspläne. Das in Krakau ansässige Unternehmen Kontakt.io sicherte sich im Jahr 2024 12 Millionen EUR (13,92 Millionen USD) von der Europäischen Investitionsbank zur Implementierung solcher Lösungen und erzielte in Pilotanlagen Energieeinsparungen von bis zu 35 %. Das Potenzial der Automatisierung zur Minderung des Arbeitsdrucks festigte den Outsourcing-Anteil im polnischen Facility-Management-Markt weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: gewerbliche Skalierung, Dynamik im öffentlichen Sektor

Gewerbliche Immobilien – angeführt von Büros, Einzelhandel und Logistik – trugen im Jahr 2025 37,34 % zum Umsatz bei. Die Netto-Absorption in Warschaus Büroflächen der Klasse A und der Investitionsumschwung auf 5 Milliarden EUR (5,81 Milliarden USD) im Jahr 2024 stützten die Facility-Management-Volumina, während die Lagerfläche mit zunehmender Reife des E-Commerce 31,5 Millionen m² überstieg. Gewerbliche Nutzer forderten anspruchsvolle Energie-Dashboards und Belegungsanalysen und erhöhten damit den technischen Gehalt von Serviceverträgen. Hotels und gemischt genutzte Komplexe legten Wert auf markenkongruente Gästeerlebnisse und verbanden Hard und Soft Services in ergebnisorientierten Rahmenwerken.

Institutionelle und öffentliche Infrastruktureinrichtungen sollen mit einer CAGR von 4,74 % wachsen, begünstigt durch 15,51 Milliarden EUR (18,03 Milliarden USD) für grüne Energieprojekte im Rahmen von Polens Aufbau- und Resilienzplan. Energiemodernisierungszuschüsse kurbelten die Nachfrage nach integriertem Facility Management an, das Kohlenstoffreduzierungen dokumentieren kann. Gesundheitseinrichtungen erfordern Infektionsschutzprotokolle und Medizingeräteswartung und ermöglichen Premiumpreise für zertifizierte Betreiber. Industrie- und verfahrenstechnische Anlagen investierten in Industrie 4.0 und erforderten kontinuierliche Betriebszeitstützung, was eine stabile Nachfrage nach Fachkräftekapazitäten im Hard-Services-Bereich der polnischen Facility-Management-Branche aufrechthielt.

Nach Dienstleistungsart: Dominanz der Hard Services, Dynamik der Soft Services

Hard Services machten im Jahr 2025 56,18 % des Umsatzes aus, gestützt durch großangelegte Schienen- und Energieprojekte, die eine spezialisierte MEP-Wartung, ein Anlagenmanagement und Brandschutzsysteme erforderten. Das Gewicht dieses Segments macht es zum Kern des polnischen Facility-Management-Marktes, insbesondere da Infrastrukturanlagen altern und Lifecycle-Unterstützung benötigen. Soft Services wuchsen schneller, mit einer CAGR von 4,72 % bis 2031, begünstigt durch den Fokus der Arbeitgeber auf Gesundheit, Sauberkeit und Nutzererfahrung in flexiblen Büroumgebungen. Integrierte Arbeitsplatzprogramme bündelten Reinigung, Empfang, Catering und kleinere technische Aufgaben in Einzelrechnungslösungen und unterstützten so die Nutzererfahrung bei gleichzeitiger Kontrolle der Kostenschwankungen. Da Umweltstandards verschärft wurden, schrieben Reinigungsprotokolle zunehmend Mikrofasertechnologien und Produkte mit Umweltzeichen vor, was die Anforderungen an Qualifikationen und Dokumentation anhob.

Ein wachsender Anteil der Hard-Services-Verträge enthielt leistungsbasierte Klauseln, die die Vergütung der Anbieter an Energieverbrauchsziele knüpfte. Fallstudien zu Modernisierungen öffentlicher Schulen verzeichneten Einsparungen bei den Betriebskosten von 35–46 % nach HLK- und Gebäudehüllenverbesserungen. Diese Ergebnisse validierten datengestützte Wartungsstrategien und stärkten die Nachfrage nach Predictive-Analytics-Plattformen im polnischen Facility-Management-Markt auf Subsegmentebene. Soft-Services-Anbieter nutzten ebenfalls Echtzeit-Belegungssensoren, um die Reinigungshäufigkeit an den tatsächlichen Personenfluss anzupassen und so Arbeitseinsparungen zu erzielen, die die Lohninflation teilweise kompensierten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Warschau erwirtschaftete im Jahr 2024 einen erheblichen Anteil des nationalen Umsatzes, gestützt auf seine 400.000 Fachkräfte starke Unternehmensdienstleistungsbranche und hochwertige Büroflächen. Das Wachstum der Netto-Absorption und eine anhaltende Belegungsquote von über 90 % in Premiumlagen stützten das Servicevolumen, während bedeutende multinationale Konzerne langfristige integrierte Facility-Management-Verträge für Multi-Tower-Campus-Objekte abschlossen. Krakau folgte als zweitgrößter Standort und profitierte von bedeutenden Technologiemietern und einer historischen CAGR von 4,2 % bei Facility-Management-Dienstleistungen von 2019 bis 2024. Breslau, Danzig und Posen machten zusammen rund 40 % der Nachfrage aus, jeweils gestützt durch Logistikkorridore und Universitätsclusters, die ausländische Direktinvestitionen anzogen.

Ostpolen verzeichnete bis 2030 eine herausragende CAGR, angetrieben durch 2,4 Milliarden PLN (0,66 Milliarden USD) an EU-finanzierten Straßenprojekten, die neue Industrieparks erschlossen. Łódź entwickelte sich zu einer Investitionsalternative gegenüber den Kosten der Hauptstadt und nutzte verbesserte Schienenanbindungen und niedrigere Büromieten. Die Schlesische Region unterhielt stabile Verträge aus der Schwer- und Bergbauindustrie, während Küstenmärkte wie Danzig und Stettin durch die Modernisierung von Häfen expandierten. Kleinere Gemeinden standen vor Herausforderungen im Bereich der Altbausanierung und einer langsameren digitalen Akzeptanz, was Facility-Management-Anbieter dazu einlud, skalierbare, cloudbasierte Plattformen mit Ferndiagnosefähigkeiten auszurollen.

Interregionale Portfolios wurden häufiger, da inländische Investoren in mehrere Woiwodschaften einstiegen. Kunden forderten einheitliche Service-Level-Kennzahlen und drängten Facility-Management-Unternehmen dazu, Verfahren zu standardisieren und Help-Desk-Betriebe im gesamten polnischen Facility-Management-Markt zu zentralisieren. Automatisierte Anlagenregister und mobile Workflows unterstützten Außendienstteams, die über weite Gebiete verteilt sind, verkürzten Reisezeiten und stellten die Einheitlichkeit der Compliance sicher.

Wettbewerbslandschaft

Die zehn größten Anbieter kontrollierten im Jahr 2024 den größten Teil des Umsatzes, was auf eine moderate Marktkonzentration hindeutet. Globale Marken wie ISS Facility Services Polska, Sodexo Polska und Compass Group Poland nutzten internationale Best Practices, Technologieplattformen und länderübergreifende Kundenbeziehungen, um Großaufträge zu sichern. Lokale Marktführer wie Impel Group und OKIN Facility Poland konkurrierten über Preisflexibilität und regionale Vertrautheit. Alle Marktteilnehmer investierten in digitale Lösungen: intelligente Sensoren, auf maschinellem Lernen basierende Wartungsplanung und zentralisierte Energiemanagement-Dashboards. Das Defizit an Fachkräften verstärkte die Automatisierungsökonomik; berührungslose Reinigungsroboter und KI-gestützte Personalmanagement-Werkzeuge traten in den Pilotbetrieb ein und reduzierten wertarme manuelle Aufgaben.

ESG-Kompetenz wurde zum wichtigen Differenzierungsmerkmal. Anbieter mit nachweisbaren Kohlenstoffeinsparungsmetriken gewannen öffentliche Ausschreibungen, die mit den Offenlegungspflichten der EU-Taxonomie verknüpft waren. So ernannte beispielsweise ISS im Juli 2024 einen Konzernleiter für ESG, um Nachhaltigkeit in alle Dienstleistungsbereiche einzubetten.[4]ISS A/S, „ISS ernennt Signe Adamsen zur neuen Konzernleiterin für ESG”, ISSWORLD.COM Währenddessen gewann Sescom im Mai 2024 neue Investoren, um seine europäische Servicereichweite zu finanzieren und Energieleistungsverträge im Ausland zu stärken. Fusionen und Übernahmen nahmen im Bereich spezialisierter Technologieunternehmen zu, da integrierte Facility-Management-Anbieter danach strebten, ihre Hard-Services-Kompetenzen zu vertiefen und die Abhängigkeit von volatilen Subunternehmern zu reduzieren.

Der Margendruck lenkte den Markt hin zu ergebnisbasierter Preisgestaltung. Verträge knüpfen Zahlungen zunehmend an Betriebs-, Energie- oder Zufriedenheitskennzahlen statt an Arbeitsstunden, wodurch Anreize angeglichen und technologische Innovationen belohnt werden. Investoren schätzten Anbieter, die in der Lage sind, diese Modelle zu skalieren, was eine weitere Konsolidierung unterstützt und den Aufstieg integrierter Lösungen im polnischen Facility-Management-Markt festigt.

Marktführer im polnischen Facility-Management-Markt

ISS Facility Services Polska

Sodexo Polska Sp. z o.o.

Impel Group

Compass Group Poland

Engie Services FM Poland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: CPK und Polnische Flughäfen einigten sich auf 44,7 Milliarden PLN für einen zentralen Flughafen mit einer Kapazität von 34 Millionen Passagieren pro Jahr.

- Juli 2024: ISS A/S ernannte Signe Adamsen zur Konzernleiterin für ESG, um Nachhaltigkeit in den globalen Betrieb zu integrieren.

- Mai 2024: Sescom sicherte sich neues Eigenkapital zur Erweiterung seines europäischen Servicefußabdrucks nach seinem Eintritt in den britischen Markt.

- März 2024: Polens Gewerbeimmobilientransaktionen erreichten 5 Milliarden EUR und signalisierten eine erneuerte Investorenattraktion, die die Nachfrage nach Facility-Management-Dienstleistungen ankurbelte.

Umfang des Berichts zum polnischen Facility-Management-Markt

Facility Management umfasst mehrere Disziplinen, um Funktionalität, Komfort, Sicherheit und Effizienz eines Gebäudes durch die Integration von Menschen, Ort, Prozessen und Technologie sicherzustellen. Während Hard Services physische und strukturelle Dienstleistungen wie Brandmeldeanlagen und Aufzüge umfassen, beinhalten Soft Services Reinigung, Landschaftspflege, Sicherheit und ähnliche personalintensive Dienstleistungen und bieten Lösungen für Endnutzer wie Gewerbegebäude, Einzelhandel sowie öffentliche und staatliche Einrichtungen.

Der polnische Facility-Management-Markt ist segmentiert nach Dienstleistungsart (Hard Services [Anlagenmanagement, MEP- und HLK-Dienstleistungen, Brandschutz- und Sicherheitssysteme sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienste, Catering-Dienstleistungen sowie sonstige Soft-FM-Dienstleistungen]), nach Angebotstyp (Eigenerbringung und Outsourcing [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik sowie sonstige Branchen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Eigenerbringung | |

| Ausgelagert | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) |

| Gastgewerbe (Hotels, Gaststätten und Restaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Hard Services | Anlagenmanagement |

| MEP- und HLK-Dienstleistungen | |

| Brandschutz- und Sicherheitssysteme | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienste | |

| Catering-Dienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Nach Angebotstyp | Eigenerbringung | |

| Ausgelagert | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) | |

| Gastgewerbe (Hotels, Gaststätten und Restaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

| Nach Dienstleistungsart | Hard Services | Anlagenmanagement |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutz- und Sicherheitssysteme | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienste | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des polnischen Facility-Management-Marktes?

Der Markt wurde im Jahr 2026 auf 8,87 Milliarden USD bewertet und soll bis 2031 einen Wert von 10,44 Milliarden USD erreichen.

Welche Dienstleistungsart dominiert die Facility-Management-Verträge in Polen?

Hard Services führten im Jahr 2025 mit einem Umsatzanteil von 56,18 %, getrieben durch intensiven Infrastruktur- und technischen Wartungsbedarf.

Warum werden ausgelagerte Modelle in Polen bevorzugt?

Ausgelagerte Dienstleistungen erzielten Kostensenkungen von 15–20 % gegenüber internen Teams und vereinfachten die Einhaltung von Arbeits- und Sicherheitsvorschriften.

Welches Endnutzersegment wächst am schnellsten?

Institutionelle und öffentliche Infrastruktureinrichtungen sollen auf der Grundlage EU-finanzierter Energiemodernisierungen und Anforderungen an grünes Bauen mit einer CAGR von 4,74 % wachsen.

Wie verändert Technologie die Leistungserbringung?

IoT-Sensoren, digitale Zwillinge und KI-gestützte Wartung haben Energiekosten um bis zu 35 % gesenkt und Fachkräftemangel gemindert.

Welche Arbeitskräfteherausforderungen betreffen Facility-Management-Anbieter?

Eine Lohninflation von bis zu 20 % und die Abwanderung zertifizierter Techniker komprimieren die Margen und treiben Investitionen in die Automatisierung voran.

Seite zuletzt aktualisiert am: