Marktgröße und Marktanteil für Augmented Reality und Mixed Reality

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

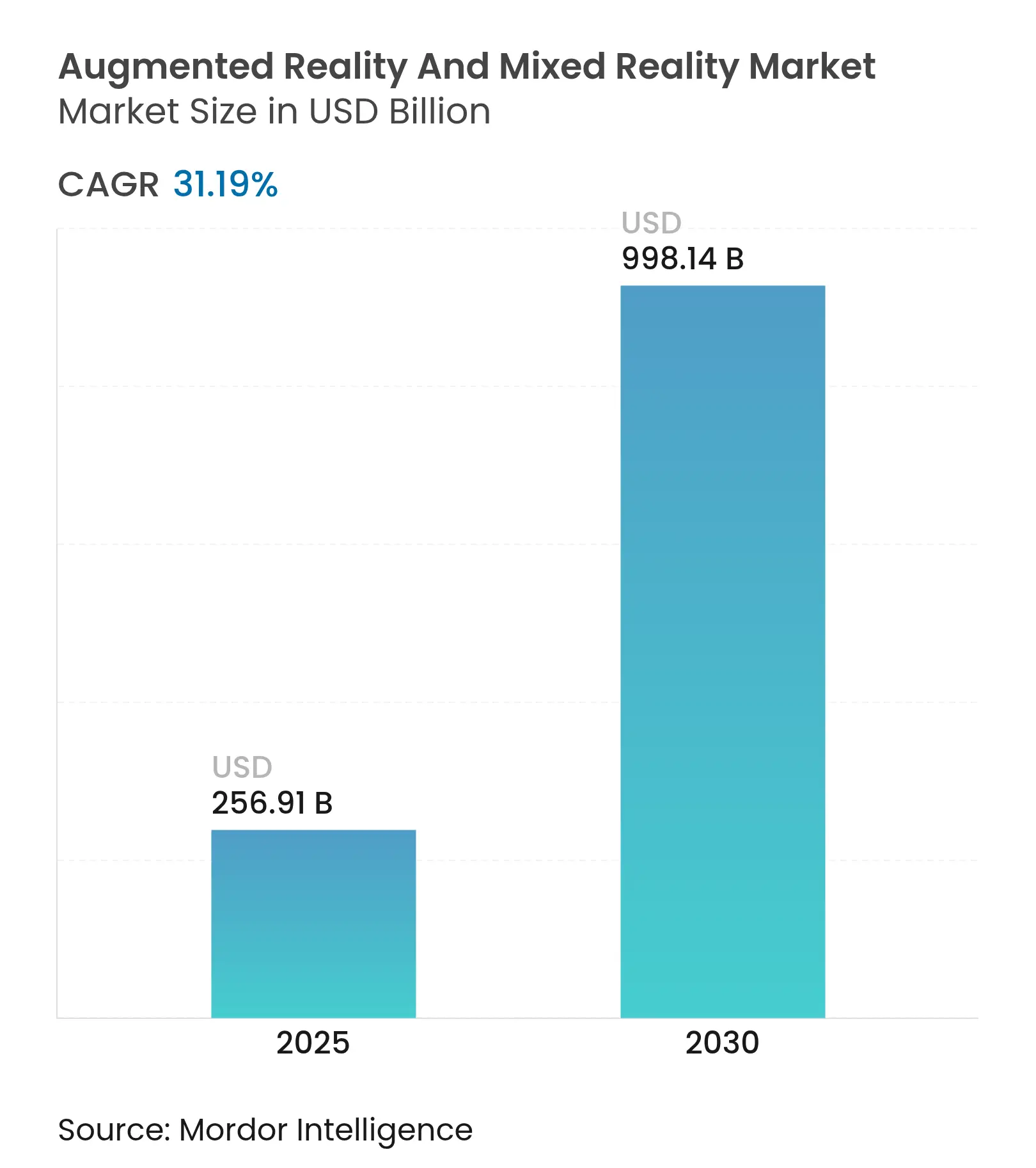

| Marktgröße (2025) | 256.91 Milliarden US-Dollar |

| Marktgröße (2030) | 998.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 31.19% CAGR |

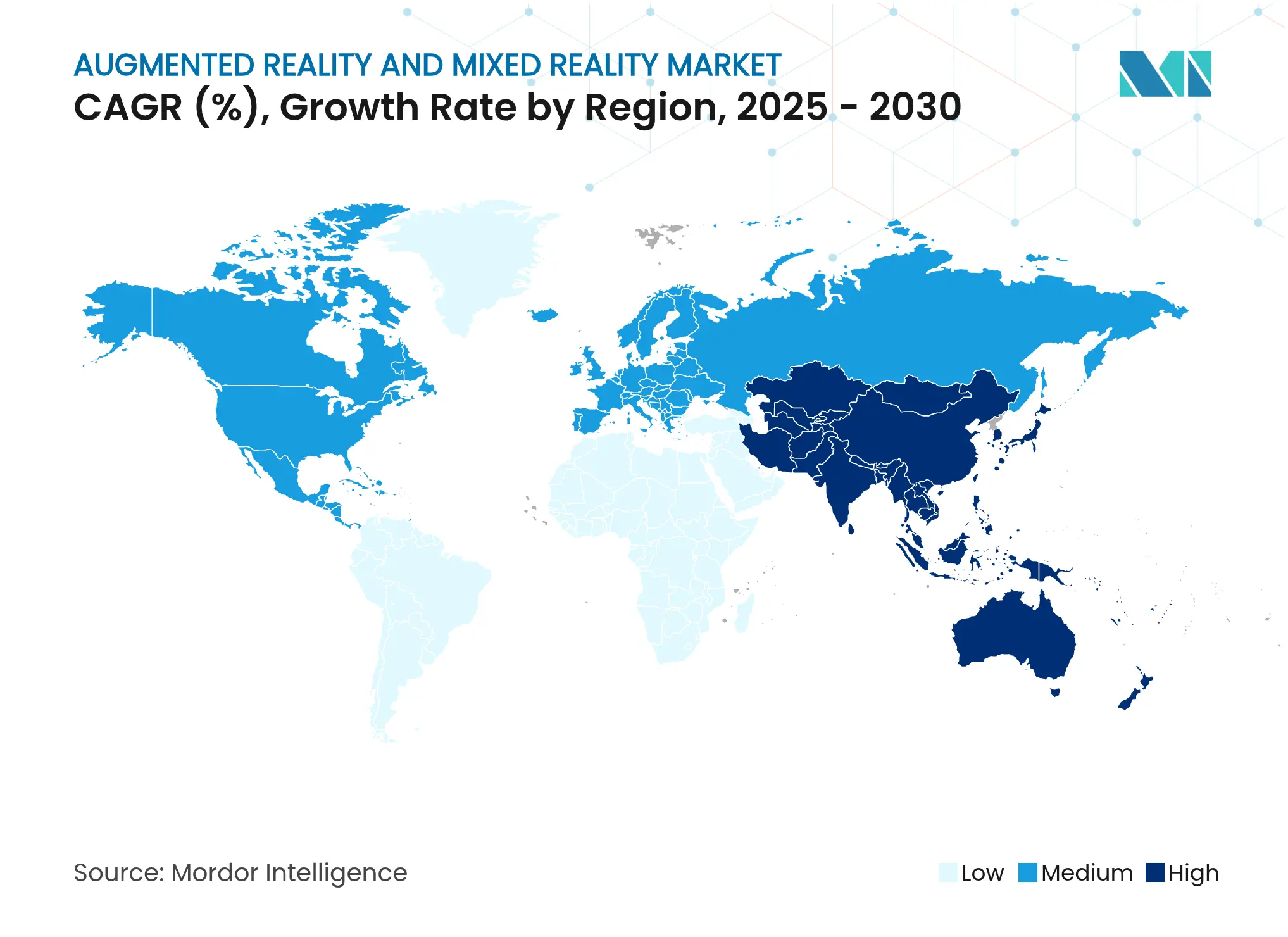

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

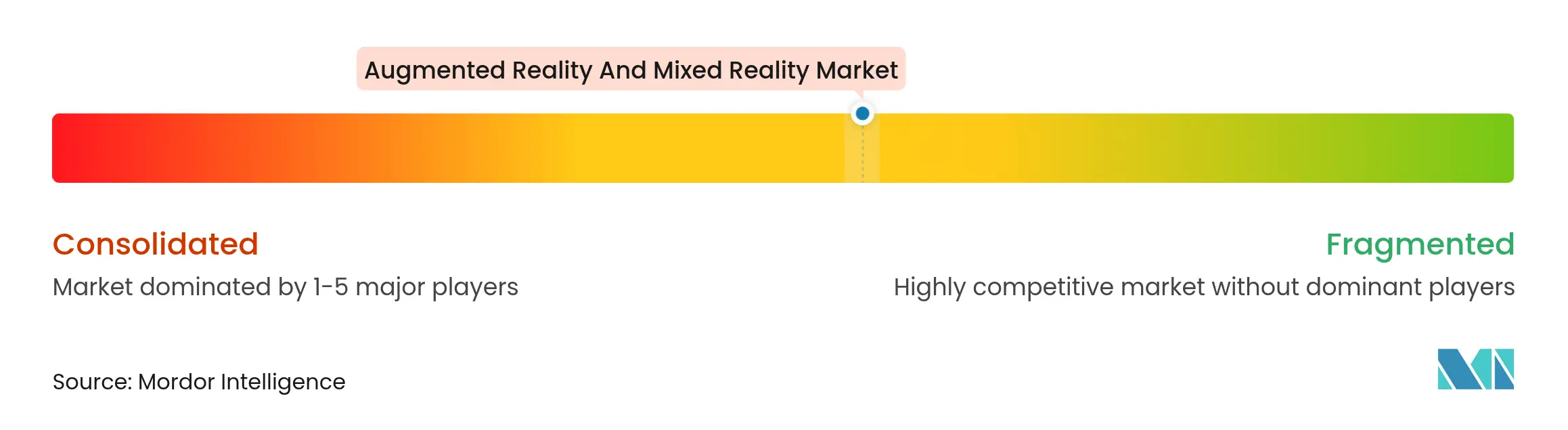

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Augmented Reality und Mixed Reality von Mordor Intelligence

Die Marktgröße für Augmented Reality und Mixed Reality wird im Jahr 2025 auf 256,91 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 31,19 % während des Prognosezeitraums (2025–2030) 998,14 Milliarden USD erreichen.

Die kommerzielle Einführung von 5G-Netzen, anhaltende Budgets für die digitale Transformation von Unternehmen und die rasche Kostensenkung bei Mikro-OLED- und Wellenleiter-Displays wandeln Pilotprojekte im Bereich des räumlichen Rechnens in skalierte Rollouts um. Unternehmen berichten von messbaren Effizienzgewinnen; so hat Mars Petcare die Reisekosten für Coaching um 35 % gesenkt, nachdem RealWear HMT-1-Wearables mit Microsoft Teams kombiniert wurden. Der Wettbewerbsdruck nimmt zu, da Meta mehrjährige Reality-Labs-Verluste absorbiert, Apple Vision Pro für Premium-Spatial-Computing positioniert und eine Allianz aus Samsung, Google und Qualcomm auf einen Android-XR-Launch im Jahr 2025 hinarbeitet. Der Markt für Augmented Reality und Mixed Reality befindet sich nun an der Schnittstelle von Hardware-Innovation, KI-gestützten 3D-Content-Pipelines und dem Wachstum von Managed Services, das wiederkehrende Umsatzmodelle begünstigt.

Wichtigste Erkenntnisse des Berichts

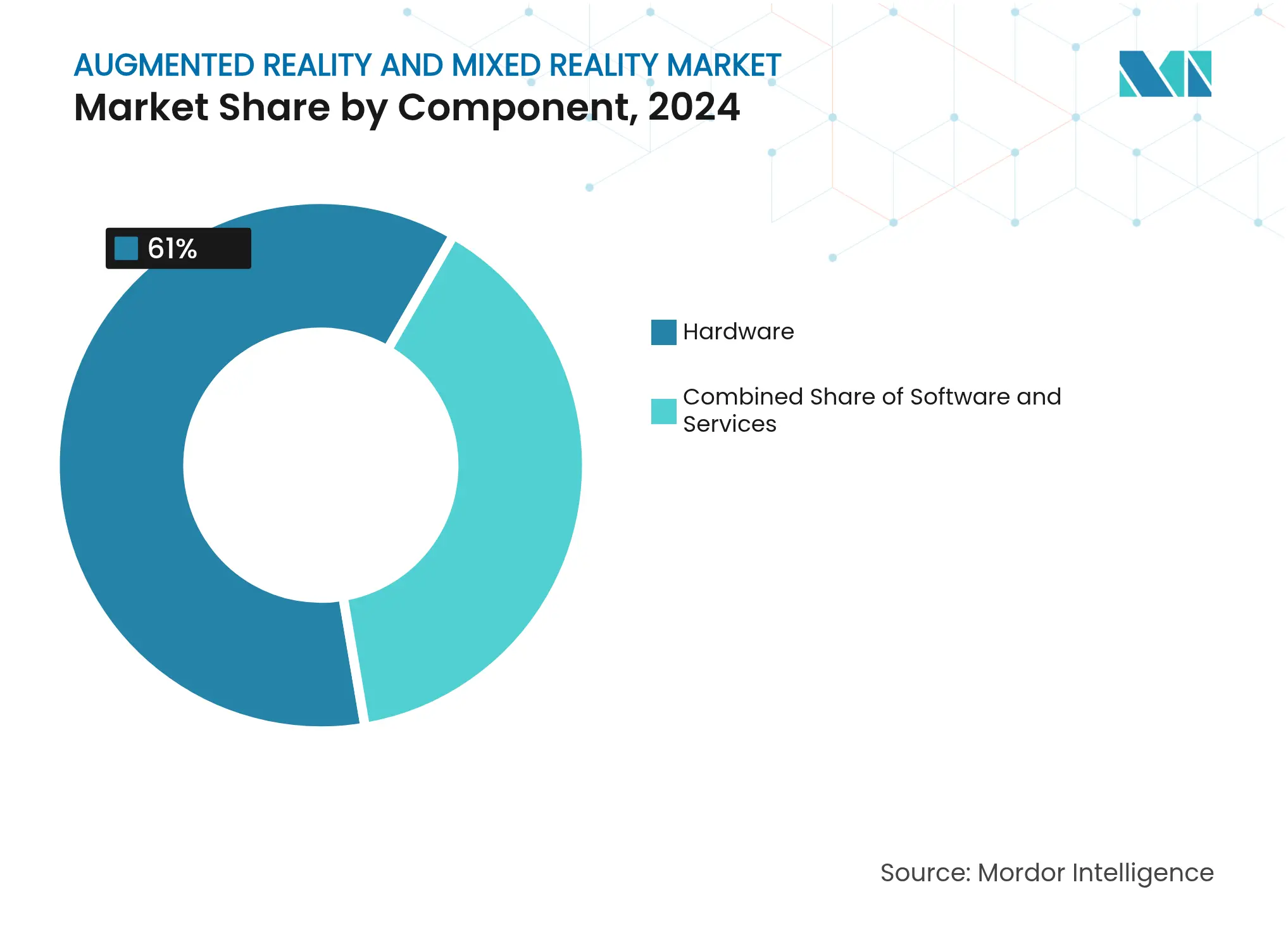

- Nach Komponente führte Hardware mit einem Anteil von 61 % am Markt für Augmented Reality und Mixed Reality im Jahr 2024; Dienstleistungen werden voraussichtlich bis 2030 mit einer CAGR von 32,5 % wachsen.

- Nach Gerätetyp hielten eigenständige Head-Mounted Displays im Jahr 2024 einen Umsatzanteil von 48 %, während Smart Glasses bis 2030 mit einer CAGR von 33 % wachsen sollen.

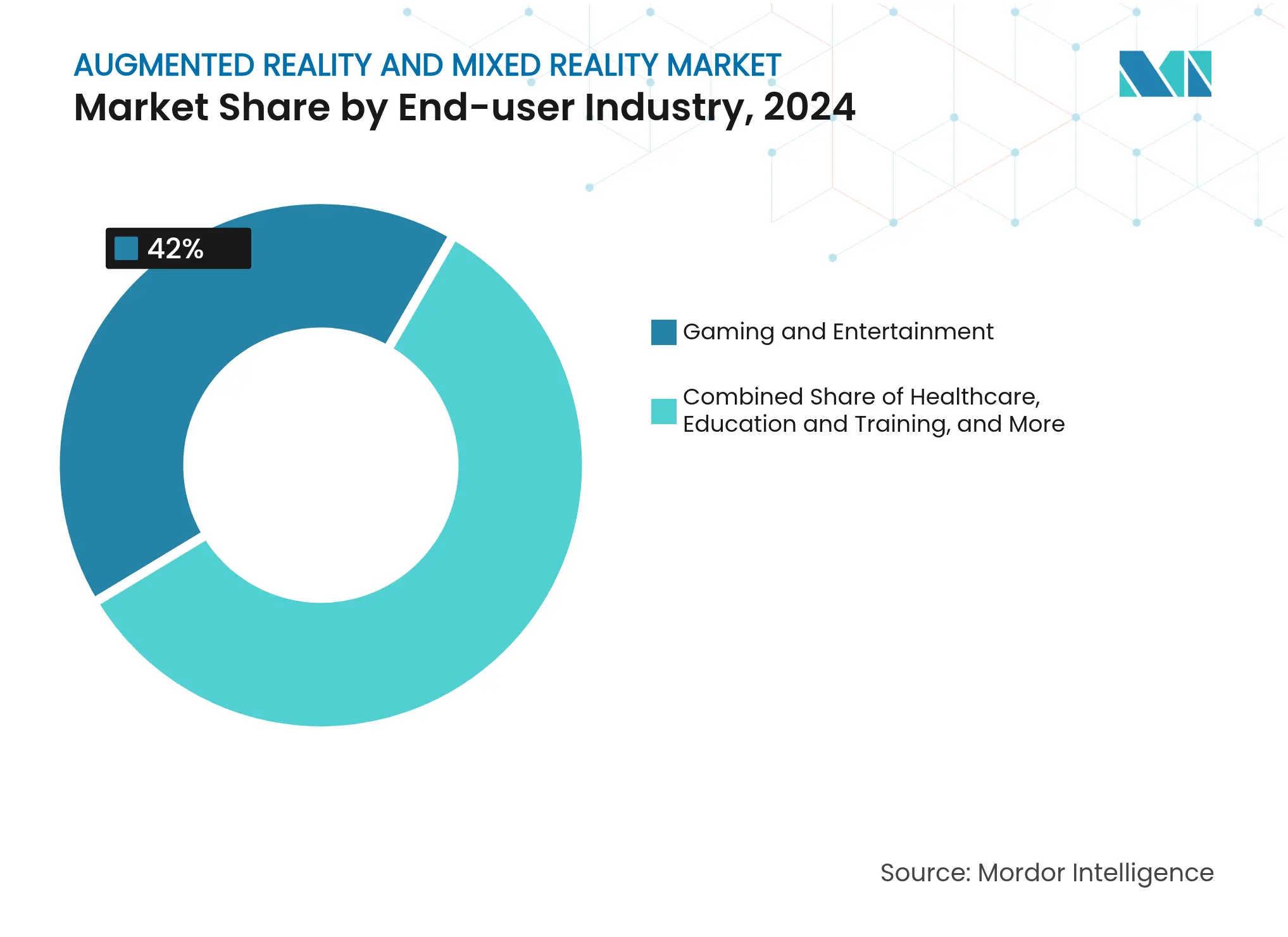

- Nach Endnutzerbranche entfielen auf Gaming und Unterhaltung im Jahr 2024 ein Anteil von 42 % an der Marktgröße für Augmented Reality und Mixed Reality; das Gesundheitswesen entwickelt sich mit einer CAGR von 32,4 % bis 2030.

- Nach Anwendung erfasste Fernzusammenarbeit im Jahr 2024 einen Anteil von 28 % an der Marktgröße für Augmented Reality und Mixed Reality und wird voraussichtlich zwischen 2025 und 2030 eine CAGR von 31 % verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 35,4 % am Markt für Augmented Reality und Mixed Reality, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 32,8 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Augmented Reality und Mixed Reality

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G und Edge-gestützte Erlebnisse mit geringer Latenz | +6.20% | Global mit frühen Gewinnen in Nordamerika, Südkorea und China | Mittelfristig (2–4 Jahre) |

| Mobile-first-AR-Akzeptanz in Gaming und Einzelhandel | +5.80% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤2 Jahre) |

| Unternehmensnachfrage nach immersivem Training und Fernunterstützung | +7.10% | Kernbereich Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durch Vision Pro getriebene Investitionen in räumliches Rechnen | +4.30% | Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| Kostendurchbrüche bei Mikro-OLED/OLEDoS | +5.9% | Globale Fertigung im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Automatisierung von 3D-Inhalten durch generative KI | +4.7% | Global, früh in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G und Edge-gestützte Erlebnisse mit geringer Latenz

Telekommunikationsunternehmen liefern nun Latenzen unter 20 ms, was cloud-gerenderte Grafiken ermöglicht, die Headsets leichter machen und die Akkulaufzeit verlängern. Edge-Offloading ermöglicht es leichten Brillen, funktionsreiche Inhalte ohne thermische Überlastung zu verarbeiten. Qualcomms Patente für verteiltes Rechnen ermöglichen es Geräten, nahtlos zwischen lokaler und entfernter Verarbeitung zu wechseln und den Energiebedarf an die Netzwerkbedingungen anzupassen. Multiplayer-Mixed-Reality-Spiele erfordern nun bis zu 50 Mbit/s pro Spieler, was Betreiber zu AR-spezifischen Servicetarifen drängt. Zeitkritische industrielle Aufgaben wie das Zurücksetzen von Geräten aus der Ferne profitieren von nahezu sofortiger holografischer Führung, was neue Unternehmensverträge für Netzwerkanbieter erschließt.

Mobile-first-AR-Akzeptanz in Gaming und Einzelhandel

Smartphone-AR senkt die Einstiegshürden, wie Pokémon GO mit einem lebenslangen Umsatz von über 8 Milliarden USD belegt. Einzelhändler nutzen virtuelle Anproben; Sephoras Virtual Artist mit Gesichtserkennung steigert die Warenkorbkonversion und senkt gleichzeitig die Rücksendequoten. Die Place-App von IKEA ermöglicht es Käufern, die Passform von Möbeln in echten Räumen zu beurteilen, was größenbedingte Rücksendungen reduziert. Google erweiterte AR-Beauty-Anproben auf mobile Browser und steigerte die Interaktionsraten für über 50 Marken um 10 %. Der mobile Kanal fördert die Vertrautheit der Nutzer, die später zum Einsatz von Headsets übergeht und den Trichter des Marktes für Augmented Reality und Mixed Reality von Smartphones zu Wearables verstärkt.

Unternehmensnachfrage nach immersivem Training und Fernunterstützung

Unternehmen messen eine höhere Wissensretention und geringere Reisekosten durch immersives Training. ZEISS berichtete von einer Retention von 90 % bei VR-Modulen gegenüber 20 % bei Videos. Krankenpflegepersonal der Johns Hopkins University übt kritische Entscheidungen in VR, und Chirurgen des Massachusetts General Hospital nutzen PrecisionOS-Simulationen, die Komplikationen reduzieren. Renault Trucks reduzierte Ausfallzeiten durch den Einsatz von Librestream-Onsight-Overlays, die Außendiensttechniker in Echtzeit mit Experten verbinden. Microsoft HoloLens 2 kombiniert sich mit Azure KI, um Arbeitsabläufe an einzelne Bediener anzupassen und Aufgabenfehler in Industrie-4.0-Linien zu reduzieren. Diese konkreten Ergebnisse rechtfertigen Budgetverlagerungen von konventionellem Training hin zu Plattformen für räumliches Rechnen.

Durch Vision Pro getriebene Investitionen in räumliches Rechnen

Apples 3.499-USD-Headset veranlasste die Hälfte der Fortune-100-Unternehmen, Pilotprojekte in den Bereichen Flugzeugdesign, Operationssaal-Displays und kollaboratives Engineering zu starten. Die Beschaffung von Mikro-OLED bei Samsung und LG deutet auf die Vorbereitung günstigerer Varianten hin, die eine Pixeldichte von 1.700 ppi beibehalten. Die Fähigkeit zur Verwaltung mobiler Geräte ermöglicht Zero-Trust-Deployments, die für regulierte Branchen unerlässlich sind. Wettbewerber reagieren: Samsung und Google präsentierten transparente Android-XR-Brillen für 2025, während Meta den Orion-Prototyp mit 70-Grad-Sichtfeld und Siliziumkarbid-Wellenleitern beschleunigt. Investitionskapital fließt nun in Zubehör, Content-Studios und Middleware, die die Anwendungsfälle von Vision Pro über frühe Anwender hinaus erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für professionelle HMDs | -4.80% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Datenschutz- und Datensicherheitsbedenken | -3.20% | EU und Nordamerika; weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Lücke bei plattformübergreifenden räumlichen Standards | -2.9% | Global | Langfristig (≥4 Jahre) |

| Engpässe in der Versorgung mit Wellenleitern und Mikro-OLED | -3.7% | Global; Fertigungsanlagen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für professionelle HMDs

Premium-Preise schränken den Volumeneinsatz ein. Der Preis von Apple Vision Pro übersteigt 3.000 USD, was Unternehmen dazu zwingt, die Einführung in Pilotphasen zu staffeln. Sony senkte die Preise für PlayStation VR2, pausierte jedoch die Produktion, nachdem überschüssige Lagerbestände die Kostensensitivität unterstrichen. HTC richtet sich an Nischen-Unternehmensnutzer, die bereit sind, das Vive Focus Vision für 999 USD durch ROI-Analysen zu rechtfertigen. Metas kumulierte Reality-Labs-Verluste signalisieren den Kampf, technologischen Ehrgeiz mit erschwinglichen Verbraucher-SKUs zu verbinden. Anbieter konzentrieren sich auf Skaleneffekte bei Optik und SoCs, um kritische Preisschwellen zu überschreiten, die breitere adressierbare Märkte erschließen.

Datenschutz- und Datensicherheitsbedenken

Smart Glasses erfassen biometrische, räumliche und Blickdaten und lösen DSGVO-Prüfungen in Europa aus[1]Europäischer Datenschutzbeauftragter, „Stellungnahme zu Smart Glasses und Datenschutz”, edps.europa.eu. Studien zeigen, dass viele mobile-AR-Nutzer den Umfang der Kameraberechtigung missverstehen, was das Vertrauen untergräbt. Unternehmenskäufer fordern Ende-zu-Ende-Verschlüsselung und lokale Datenverarbeitungsoptionen, bevor sie den Einsatz genehmigen. Regulierungsbehörden drängen auf geräteseitige Schwärzung zum Schutz von Unbeteiligten, eine Fähigkeit, die bereits von mehreren Chipsatz-Anbietern erprobt wird. Klare Offenlegung und Opt-in-Rahmen bleiben entscheidende Faktoren für die Verbraucherakzeptanz, insbesondere da Mixed Reality auf KI-gestützte Analysen trifft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienstleistungen trotz Hardware-Dominanz

Hardware behielt im Jahr 2024 einen Umsatzanteil von 61 %, da Premium-Headsets und Optiken kapitalintensiv bleiben. In monetären Begriffen näherte sich die Marktgröße für Augmented Reality und Mixed Reality im Bereich Hardware 156 Milliarden USD, was die anhaltenden Unternehmensausgaben für Vision Pro, Quest Pro und HoloLens widerspiegelt. Unterdessen verzeichneten Dienstleistungen die höchste CAGR von 32,5 %, was die Migration zu abonnementorientierten Support-, Content-Authoring- und Geräteverwaltungsangeboten unterstreicht.

Das Wachstum bei Managed Services spiegelt Cloud-Software-Trajektorien wider. ArborXR bietet Flottenmanagement-Abonnements für Multi-Marken-VR an und reduziert die IT-Komplexität bei großen Rollouts. Systemintegratoren bündeln Content-Bibliotheken, Analysen und Bereitschafts-Fehlerbehebung in vorhersehbare Betriebsausgaben und verlagern Kostendiskussionen von Hardware-Ausgaben auf die Gesamtlösungsrendite. Da die Mikro-OLED-Kosten sinken, kann der Hardware-Umsatz proportional verwässern, doch Dienstleistungen werden sich zusammensetzen und den Markt für Augmented Reality und Mixed Reality auf einem wiederkehrenden Umsatzfundament halten.

Nach Gerätetyp: Disruption durch Smart Glasses beschleunigt sich

Eigenständige HMDs machten im Jahr 2024 48 % der Ausgaben aus, was fast der Hälfte der Marktgröße für Augmented-Reality- und Mixed-Reality-Geräte entspricht. Smart Glasses werden jedoch mit einer CAGR von 33 % prognostiziert, da die Miniaturisierung von Wellenleitern Produkte in Richtung des Gewichts alltäglicher Brillen bewegt. Industrieprototypen wie Meta Orion liefern ein 70-Grad-Sichtfeld und erfüllen dabei Ziele unter 85 Gramm, ein Wendepunkt für ganztägige Tragbarkeit.

Samsungs und Googles Project Moohan kombiniert transparente Displays mit Gemini KI und konzentriert sich auf Heads-up-Informationen statt auf vollständige Okklusions-Immersion. Verbraucher tendieren in sozialen Umgebungen zu leichteren Formfaktoren, während Unternehmen Brillen für die Integration in Sicherheitshelme und Sichtlinien-Workflows bevorzugen. Da sich die Lieferketten stabilisieren, wird sich der Mix in Richtung Brillen verschieben und Entwicklerprioritäten sowie Marketingnarrative im gesamten Markt für Augmented Reality und Mixed Reality neu gestalten.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Gaming und Unterhaltung behielten im Jahr 2024 einen Umsatzanteil von 42 %, doch das Gesundheitswesen verzeichnet nun den schnellsten CAGR-Pfad von 32,4 %. Krankenhäuser integrieren räumliches Rechnen in Operationssäle. Chirurgen der UC San Diego überlagern 3D-Scans in Vision-Pro-fähigen sterilen Feldern und reduzieren körperliche Belastung und Zeit für die Neupositionierung von Bildschirmen.

Simulationsmodule für die Pflege- und orthopädische Ausbildung übertrafen herkömmliche Methoden bei Kenntnisretentionsmetriken und trieben Budgetumschichtungen voran. Industrieanlagen, Automobilmontagelinien und Verteidigungsausbildungszentren übernehmen ähnliche immersive Führung, aber die Kombination aus Patientenergebnisgewinnen und Erstattungsunterstützung im Gesundheitswesen positioniert es für eine anhaltende Outperformance im Markt für Augmented Reality und Mixed Reality.

Nach Anwendung: Dominanz und Wachstum der Fernzusammenarbeit

Fernzusammenarbeit verzeichnete im Jahr 2024 28 % des Umsatzes und führt weiterhin die Wachstumsliste mit einer CAGR von 31 % an. Unternehmens-Wartungsteams verbinden Mitarbeiter an vorderster Front in Echtzeit mit Experten; Mars Petcares Einsparung von 35 % bei Reisekosten bestätigt die wirtschaftliche Begründung[2]RealWear, „Mars Petcare Fallstudie”, realwear.com.

Design-Review, Simulation und Marketing-Aktivierungen folgen, doch verteilte Arbeitsabläufe in White- und Blue-Collar-Rollen garantieren die Zentralität der Zusammenarbeit. Anbieter integrieren Blickkontaktkorrektur und räumliche Audio-Zonen, um Ko-Präsenz zu simulieren und Mixed-Reality-Meetings zu einem akzeptierten Ersatz statt einer Neuheit zu machen. Diese Reife zementiert die Zusammenarbeit als Kern des Marktes für Augmented Reality und Mixed Reality.

Geografische Analyse

Nordamerika liefert weiterhin den Großteil der Plattformsoftware und des Risikokapitals. Frühe Unternehmens-Rollouts bestätigten den ROI in Logistik, Außendienst und Gesundheitswesen und sicherten Folgeaufträge trotz makroökonomischer Unsicherheit. Regulatorische Klarheit bei Exportkontrollen und IP-Schutz zieht ausländische Unternehmen an, F&E-Zentren im Silicon Valley und in Seattle zu gründen. Das Einheitenwachstum hat sich jedoch verlangsamt, da Erstanwender reifen und die Beschaffung in Ersatzzyklen übergeht.

Die Expansion des asiatisch-pazifischen Raums übertrifft den globalen Durchschnitt. Innovationsfreundliche Industriepolitiken und konzentrierte Display-Fertigung verkürzen die Markteinführungszeit für neue Optiken. Telekommunikationsunternehmen in Südkorea und Japan monetarisieren 5G-basierte XR-Abonnements und steigern das Verbraucherbewusstsein. Start-ups profitieren von staatlichen Zuschüssen, die bis zu 50 % der Pilotkosten abdecken und Unternehmens-Proof-of-Concepts beschleunigen. Steigende verfügbare Einkommen bei Verbrauchern der Mittelschicht steigern die AR-Shopping- und Gaming-Akzeptanz weiter.

Europa balanciert Chancen mit Vorsicht. Industrieunternehmen nutzen AR für vorausschauende Wartung innerhalb etablierter Automatisierungsarchitekturen, während Gesundheitssysteme die Visualisierung von Fernoperationen erproben. DSGVO-gesteuerte Einwilligungs-Workflows erhöhen jedoch den Entwicklungsaufwand. Unternehmen, die Privacy-by-Design demonstrieren, gewinnen Vertrauen und Ausschreibungen in den Bereichen Schiene, Energie und Verteidigung. Subventionen aus dem Programm „Digitales Europa” zielen auf die grenzüberschreitende Standardisierung ab und sollen die Fragmentierung im kommenden Jahrzehnt verringern.

Wettbewerbslandschaft

Der Marktwettbewerb erstreckt sich über integrierte Ökosysteme und fokussierte Spezialisten. Apple nutzt die vertikale Kontrolle über Silizium, Betriebssystem und Dienstleistungen, um das Premium-Segment zu dominieren. Metas Strategie mit offenen Preisen zielt auf soziale und Gaming-Skalierung ab, erfordert jedoch langfristige Subventionen, wie die Reality-Labs-Verluste von 60 Milliarden USD seit 2020 belegen[3]Meta Platforms, „Reality Labs Finanzergebnisse Q1 2025”, about.meta.com. Samsung, Google und Qualcomm kombinieren Optik, Android-Erbe und Snapdragon-Silizium, um Mittelklasse-Verbraucher mit transparenten Smart Glasses anzusprechen.

Microsoft verankert Unternehmens-Deployments durch HoloLens und Azure und bündelt Geräteverwaltung, Identität und Cloud-Rendering. Qualcomms Referenzdesigns sichern Chipsatz-Mindshare bei Tier-2-OEMs. Optik-Start-ups, die sich auf Siliziumkarbid-Wellenleiter oder Pancake-Linsen spezialisieren, ziehen strategische Investitionen an, da etablierte Unternehmen Komponenten-Roadmaps absichern.

Wettbewerbsdifferenzierung beruht zunehmend auf KI-gestützten Entwicklertools, Durchbrüchen bei der Energieeffizienz und plattformübergreifender Content-Portabilität. Partnerschaften zwischen Chipsatz-Anbietern, Linsenlieferanten und Content-Studios proliferieren, um Risiken abzusichern und die Roadmap-Lieferung zu beschleunigen. Der Markt für Augmented Reality und Mixed Reality weist eine moderate Konzentration auf, wobei die fünf größten Anbieter einen geschätzten kombinierten Umsatzanteil von 45 % halten.

Marktführer für Augmented Reality und Mixed Reality

Google LLC (Alphabet Inc.)

Seiko Epson Corporation

Vuzix Corporation

Realwear Inc.

Dynabook Americas Inc. (Sharp Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Envisics kündigt die Integration eines Augmented-Reality-HUD für den Cadillac Vistiq 2026 an, unterstützt von GM Ventures.

- Mai 2025: Google und Samsung stellen XR-Smart-Glasses mit Gemini KI auf der I/O 2025 vor und kooperieren mit Gentle Monster und Warby Parker.

- Januar 2025: Samsung bestätigt ein AR-Brillenprogramm in Partnerschaft mit Google und Qualcomm.

- September 2024: Qualcomm, Samsung und Google kündigen die Zusammenarbeit beim Snapdragon AR1 Gen 1 Smart-Glasses-Chipsatz an.

Berichtsumfang des globalen Marktes für Augmented Reality und Mixed Reality

Augmented Reality versetzt den Nutzer nicht in die virtuelle Welt. Sie verbessert lediglich Objekte in der aktuellen Welt, indem sie virtuelle Bilder überlagert. AR platziert somit virtuelle Objekte in eine Umgebung, die in der realen Welt existiert. Mixed Reality kombiniert Aspekte der virtuellen Welt mit denen der realen Welt. Sie ermöglicht es Nutzern, mit beiden Welten zu interagieren. Im Gegensatz zu AR werden virtuelle Objekte in MR nicht nur überlagert. Nutzer können mit ihnen interagieren. Dies ist das Hauptmerkmal, das MR von AR unterscheidet.

Der Augmented-Reality-Markt ist segmentiert nach Typ (Hardware, Software), Endnutzer-Vertikalen (Gaming, Bildung, Gesundheitswesen, Einzelhandel und Werbung, Automobil, Militär und Verteidigung) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Rest der Welt [Lateinamerika und Naher Osten und Afrika]).

Der Mixed-Reality-Markt ist segmentiert nach Endnutzer-Vertikalen (Verbraucher, Medizin und Gesundheitswesen, Industrie) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Rest der Welt [Lateinamerika und Naher Osten und Afrika]). Die Marktgröße und Prognosen werden in Wertbegriffen (USD) für alle oben genannten Segmente angegeben.

| Hardware | Displays (Mikro-OLED/OLEDoS, LCD) |

| Optik (Pancake-Linsen, Wellenleiter) | |

| Sensoren (SLAM, Tiefe, Hand-/Augenverfolgung) | |

| Recheneinheit (XR-SoC, GPU/NPU) | |

| Audio und Haptik | |

| Software | Betriebssystem/Laufzeit (visionOS, Android XR, OpenXR-Schichten) |

| SDKs und Engines (Unity/Unreal-Klasse) | |

| Unternehmens-App-Suiten (Fernunterstützung/Arbeitsanweisungen) | |

| Geräteverwaltung und Sicherheit | |

| Dienstleistungen | Systemintegration |

| Content-Erstellung und 3D-Pipeline | |

| Managed Services (Geräteflotte und App-Betrieb) | |

| Training und Change Management |

| Eigenständiges Head-Mounted Display (HMD) |

| Kabelgebundenes/konsolengebundenes HMD |

| Smart Glasses und HUD |

| Mobiles AR mit Handheld-Geräten |

| AR (Überlagerung, unterstützte Realität) |

| MR (räumliches Mapping, verankerte Hologramme) |

| Räumliches Rechnen (Premium-MR-Cluster; Apple-getrieben) |

| Geräteseitiges Rechnen (Offline-first / robust) |

| Cloud-gerendertes und gestreamtes MR |

| Edge-gerendertes MR (MEC / privater Edge) |

| Hybrid (lokal und Edge-Offload) |

| Gaming und Unterhaltung |

| Gesundheitswesen |

| Bildung und Training |

| Einzelhandel und E-Commerce |

| Industrie und Fertigung |

| Automobil und Transport |

| Militär und Verteidigung |

| Sonstige |

| Fernzusammenarbeit und -unterstützung |

| Design und Visualisierung |

| Wartung und Reparatur |

| Simulation und Training |

| Navigation und Tourismus |

| Marketing und Werbung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

| Nach Komponente | Hardware | Displays (Mikro-OLED/OLEDoS, LCD) |

| Optik (Pancake-Linsen, Wellenleiter) | ||

| Sensoren (SLAM, Tiefe, Hand-/Augenverfolgung) | ||

| Recheneinheit (XR-SoC, GPU/NPU) | ||

| Audio und Haptik | ||

| Software | Betriebssystem/Laufzeit (visionOS, Android XR, OpenXR-Schichten) | |

| SDKs und Engines (Unity/Unreal-Klasse) | ||

| Unternehmens-App-Suiten (Fernunterstützung/Arbeitsanweisungen) | ||

| Geräteverwaltung und Sicherheit | ||

| Dienstleistungen | Systemintegration | |

| Content-Erstellung und 3D-Pipeline | ||

| Managed Services (Geräteflotte und App-Betrieb) | ||

| Training und Change Management | ||

| Nach Gerätetyp | Eigenständiges Head-Mounted Display (HMD) | |

| Kabelgebundenes/konsolengebundenes HMD | ||

| Smart Glasses und HUD | ||

| Mobiles AR mit Handheld-Geräten | ||

| Nach Realitätsmodalität | AR (Überlagerung, unterstützte Realität) | |

| MR (räumliches Mapping, verankerte Hologramme) | ||

| Räumliches Rechnen (Premium-MR-Cluster; Apple-getrieben) | ||

| Nach Deployment-Architektur | Geräteseitiges Rechnen (Offline-first / robust) | |

| Cloud-gerendertes und gestreamtes MR | ||

| Edge-gerendertes MR (MEC / privater Edge) | ||

| Hybrid (lokal und Edge-Offload) | ||

| Nach Endnutzerbranche | Gaming und Unterhaltung | |

| Gesundheitswesen | ||

| Bildung und Training | ||

| Einzelhandel und E-Commerce | ||

| Industrie und Fertigung | ||

| Automobil und Transport | ||

| Militär und Verteidigung | ||

| Sonstige | ||

| Nach Anwendung | Fernzusammenarbeit und -unterstützung | |

| Design und Visualisierung | ||

| Wartung und Reparatur | ||

| Simulation und Training | ||

| Navigation und Tourismus | ||

| Marketing und Werbung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Augmented Reality und Mixed Reality?

Der Markt steht im Jahr 2025 bei 256,91 Milliarden USD und soll mit einer CAGR von 31,19 % auf 998,19 Milliarden USD bis 2030 wachsen.

Welches Segment wächst am schnellsten im Markt für Augmented Reality und Mixed Reality?

Dienstleistungen verzeichnen das höchste Wachstum und expandieren mit einer CAGR von 32,5 %, da Unternehmen verwaltete Deployments gegenüber Kapitalanschaffungen bevorzugen.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branche?

Das Wachstum im Gesundheitswesen resultiert aus verbesserter chirurgischer Ergonomie, Trainingsmodulen mit hoher Wissensretention und wachsender regulatorischer Akzeptanz, die Investitionen in räumliches Rechnen validiert.

Wie bedeutend ist der asiatisch-pazifische Raum für das zukünftige Marktwachstum?

Der asiatisch-pazifische Raum führt das regionale Wachstum mit einer CAGR von 32,8 % an, getrieben durch unterstützende staatliche Politiken, robuste Komponentenfertigung und hohe 5G-Durchdringung.

Was sind die Haupthindernisse für eine breitere Akzeptanz?

Hohe Headset-Preise, Datenschutzbedenken, fragmentierte Plattformstandards und Engpässe bei der Versorgung mit Display-Komponenten dämpfen gemeinsam das ansonsten rasche Expansionstempo.

Welche Unternehmen investieren am stärksten in Hardware für räumliches Rechnen?

Meta hat seit 2020 mehr als 60 Milliarden USD investiert, während Apple, Samsung, Google und Microsoft aggressive F&E- und Partnerschafts-Roadmaps verfolgen, die auf die Sicherung der Ökosystem-Führerschaft abzielen.

Seite zuletzt aktualisiert am: