Marktgröße und -anteil im Bereich Qualitätsmanagement im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 3.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.43% CAGR |

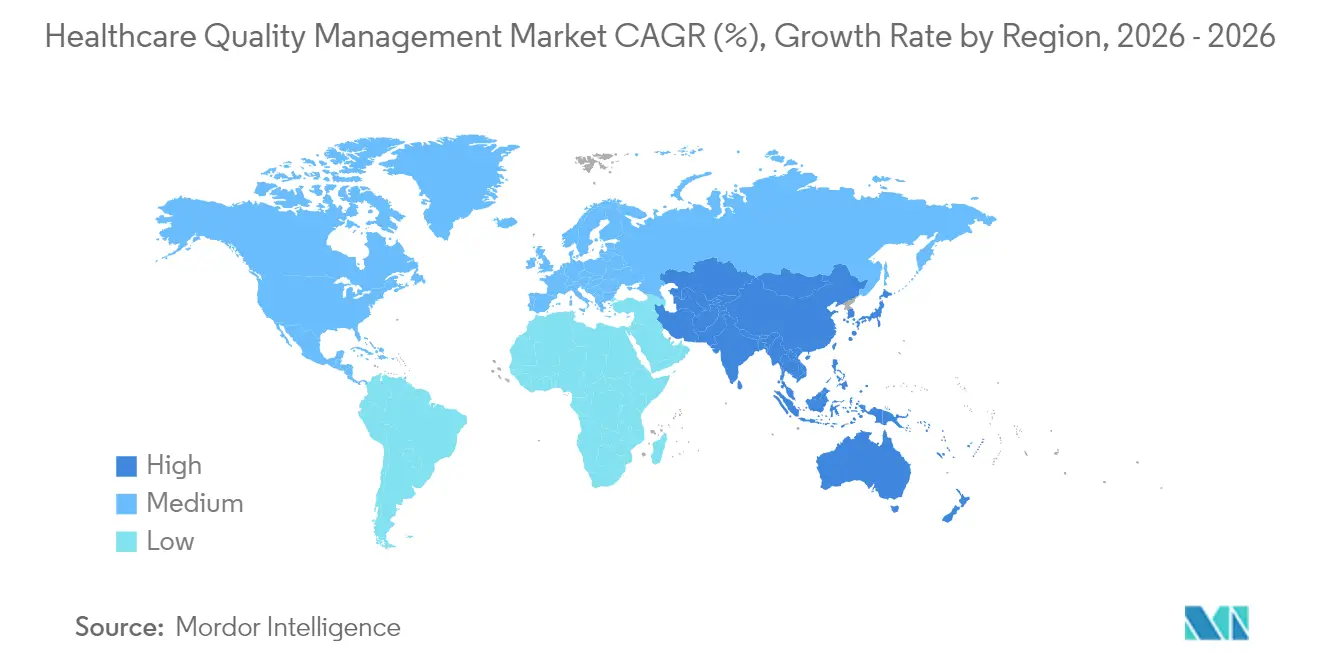

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

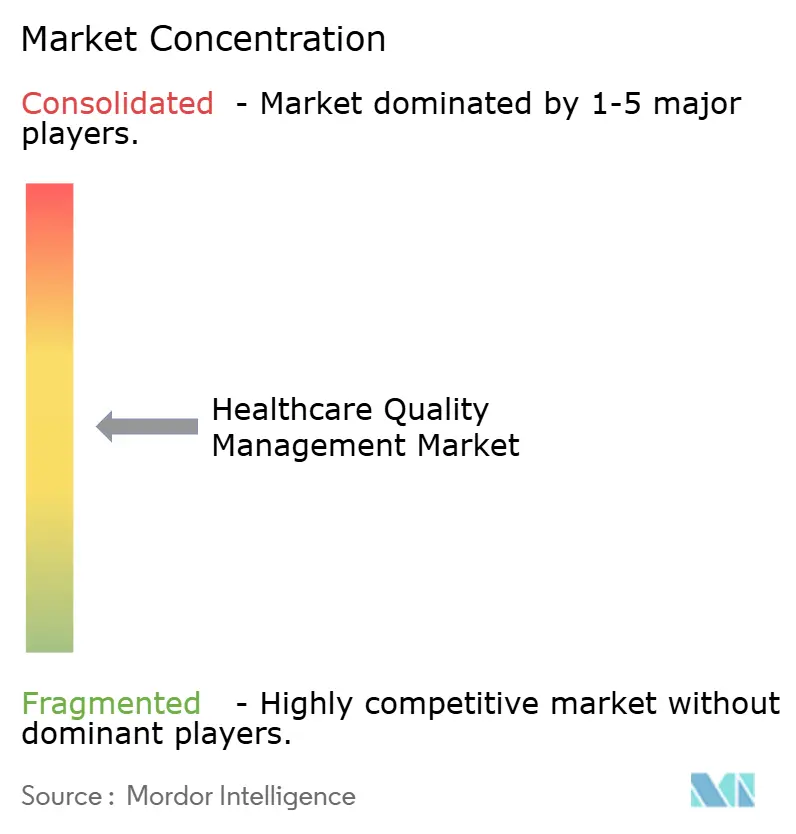

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Qualitätsmanagement im Gesundheitswesen von Mordor Intelligence

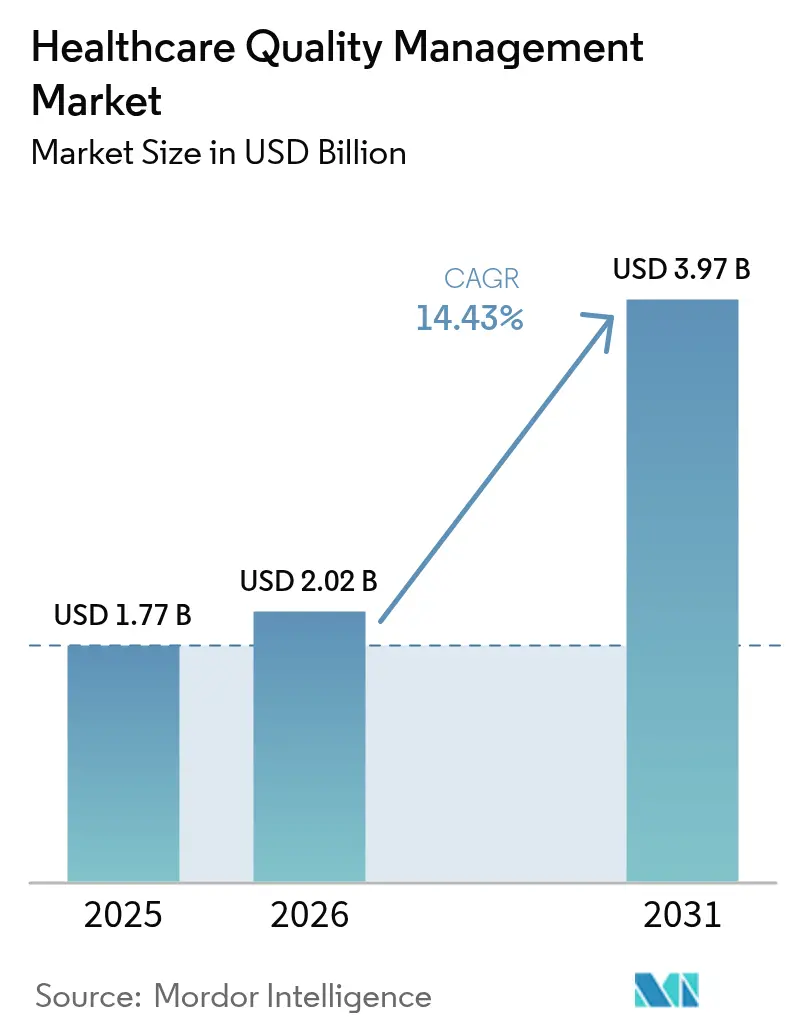

Die Marktgröße für Qualitätsmanagement im Gesundheitswesen wurde im Jahr 2025 auf 1,77 Milliarden USD geschätzt und soll von 2,02 Milliarden USD im Jahr 2026 auf 3,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,43 % während des Prognosezeitraums (2026–2031). Diese rasche Expansion spiegelt einen Wandel von der retrospektiven Compliance-Berichterstattung hin zu prädiktiven Intelligenzplattformen wider, die klinische Ergebnisse und Margen verbessern. Zunehmende Mandate für elektronische klinische Qualitätsmessungen, ausgeweitete wertbasierte Vergütungsmodelle und steigende Mengen strukturierter und unstrukturierter Gesundheitsdaten veranlassen Leistungserbringer und Kostenträger zur Einführung integrierter Analyse-Suiten. Die Cloud-Bereitstellung dominiert nun, da Organisationen Kapitalausgaben gegen Abonnementmodelle eintauschen, die schnelle Skalierbarkeit und höhere Cyber-Resilienz bieten. KI-gestützte Module für das Bevölkerungsgesundheitsmanagement gewinnen an Bedeutung, da sie helfen, Hochrisikokohorten zu identifizieren, die Schließung von Versorgungslücken zu automatisieren und Wiederaufnahmen zu reduzieren. Die Wettbewerbsintensität nimmt zu, da Anbieter elektronischer Patientenakten KI-native Unternehmen akquirieren oder mit ihnen kooperieren, um installierte Basen zu verteidigen und wachsenden Interoperabilitätsanforderungen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

- Nach Softwaretyp führte Business Intelligence und erweiterte Analysen mit einem Anteil von 34,12 % am Markt für Qualitätsmanagement im Gesundheitswesen im Jahr 2025, während das Qualitätsmanagement für Bevölkerungsgesundheit bis 2031 voraussichtlich mit einer CAGR von 16,28 % wachsen wird.

- Nach Bereitstellungsmodus hielten cloudbasierte Lösungen im Jahr 2025 einen Anteil von 58,05 % an der Marktgröße für Qualitätsmanagement im Gesundheitswesen, und webgehostetes SaaS wächst bis 2031 mit einer CAGR von 15,63 %.

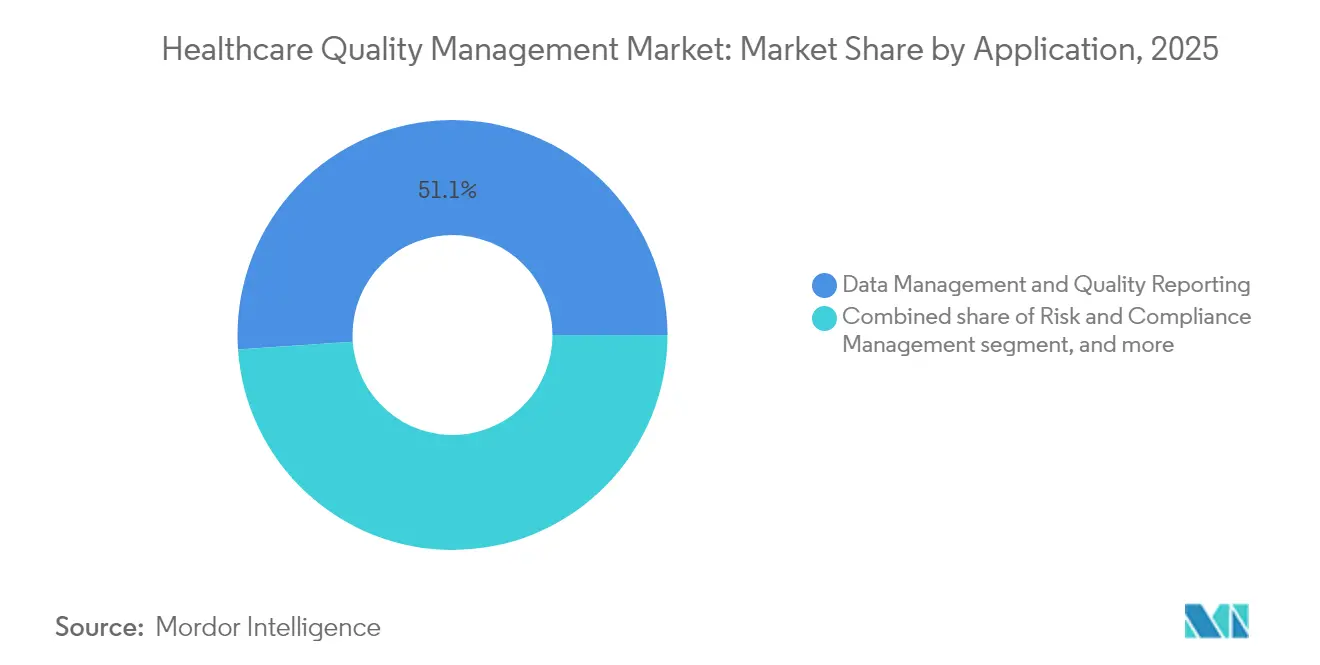

- Nach Anwendung entfiel auf Datenmanagement und Qualitätsberichterstattung im Jahr 2025 ein Anteil von 51,08 % an der Marktgröße für Qualitätsmanagement im Gesundheitswesen; Ergebnis- und Kostenanalysen wachsen am schnellsten mit einer CAGR von 16,07 % bis 2031.

- Nach Endnutzer kontrollierten Krankenhäuser und integrierte Versorgungsnetzwerke im Jahr 2025 einen Anteil von 60,89 % am Markt für Qualitätsmanagement im Gesundheitswesen, während Kostenträger und verantwortliche Versorgungsorganisationen für den Zeitraum 2026–2031 eine CAGR von 17,33 % verzeichnen werden.

- Nach Geografie blieb Nordamerika mit einem Anteil von 40,02 % im Jahr 2025 dominant, doch der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 15,52 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für Gesundheitsqualitätsmanagement*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche Mandate und Anreize für die Qualitätsberichterstattung | +3.2% | Nordamerika und EU führend; globale Anwendbarkeit | Kurzfristig (≤ 2 Jahre) |

| Anstieg des Volumens und der Komplexität von Gesundheitsdaten | +2.8% | Global | Mittelfristig (2 – 4 Jahre) |

| Alternde Bevölkerung und Belastung durch chronische Krankheiten | +2.1% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Digitale Transformation von Leistungserbringer-Workflows | +2.5% | Global | Mittelfristig (2 – 4 Jahre) |

| Fortschritt der Analysen durch künstliche Intelligenz | +3.1% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Verbrauchertransparenz und ESG-Rechenschaftspflicht | +1.8% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Mandate und Anreize für die Qualitätsberichterstattung

Regulierungsbehörden betten nun finanzielle Anreize und Sanktionen in die Vergütung ein und zwingen Krankenhäuser sowie verantwortliche Versorgungsorganisationen, die Berichterstattungskompetenz zu erhöhen. Die Zentren für Medicare- und Medicaid-Dienste werden die Qualitätsmessungen für verantwortliche Versorgung von 4 im Jahr 2025 auf 11 im Jahr 2028 ausweiten und manuelle Tabellenkalkulationen zu Hochrisikohaftungen machen[1]Zentren für Medicare- und Medicaid-Dienste, "Programme zur Förderung der Interoperabilität," cms.gov. Die jährliche Einreichung von sechs elektronischen klinischen Qualitätsmessungen bestimmt Vergütungsanpassungen und drängt Nachzügler zu modernen Plattformen. Krankenhäuser, die diese Regeln ignorieren, riskieren sowohl Einnahmeverluste als auch den Ausschluss aus wertbasierten Programmen. Der 21st Century Cures Act fügt Strafen für die Blockierung von Informationen hinzu und macht interoperable Datenflüsse zu einer nicht verhandelbaren Anforderung. Infolgedessen hat sich die Investition in durchgängige Qualitäts-Suiten von einer Ermessensentscheidung zu einer unternehmenskritischen Budgetierung verschoben.

Alternde Bevölkerung und Belastung durch chronische Krankheiten

Nichtübertragbare Krankheiten sind für 74 % der weltweiten Todesfälle verantwortlich und schaffen Multimorbidität-Herausforderungen, die die Wirtschaftlichkeit der Einzelleistungsvergütung belasten[2]Asiatische Entwicklungsbank, "Nichtübertragbare Krankheiten in Asien und dem Pazifik," adb.org. Der asiatisch-pazifische Raum trägt die schwerste demografische Last und fördert Investitionen in Qualitätsplattformen für das Bevölkerungsgesundheitsmanagement, die longitudinale Versorgungspläne über Leistungserbringer hinweg koordinieren. Wertbasierte Verträge legen das finanzielle Abwärtsrisiko auf Ergebnisse, wodurch proaktive Dashboards für das Krankheitsmanagement unverzichtbar werden. Organisationen, die solche Systeme einsetzen, verzeichnen Reduzierungen bei Krankenhauswiederaufnahmen und Kosteneinsparungen pro Patient, was belegt, dass der demografische Druck die anhaltende Plattformnachfrage weit ins nächste Jahrzehnt hinein antreibt.

Fortschritt der Analysen durch künstliche Intelligenz

Prädiktive Algorithmen haben sich von Pilotprojekten zu unternehmensweiten Einführungen entwickelt, wobei Krankenhäuser historische Daten und Echtzeit-Feeds kombinieren, um Sepsisrisiken oder Geräteausfälle zu erkennen. Die KI-gestützten Entscheidungsunterstützungsmodule von Wolters Kluwer veranschaulichen eingebettete Intelligenz innerhalb klinischer Routinen. Erklärbarkeit ist nun unter der bundesstaatlichen HTI-1-Regel obligatorisch und leitet Anbieter dazu an, die Algorithmuslogik in verständlicher Sprache darzustellen. Leistungserbringer, die transparente KI einsetzen, berichten von deutlich niedrigeren Wiederaufnahmeraten und verbesserten Prüfungsergebnissen, was die zentrale Rolle der Technologie für das künftige Wachstum belegt.

Zunahme von Verbrauchertransparenz und ESG-Rechenschaftspflicht

Patienten fordern klare Ergebniskennzahlen, während institutionelle Investoren die Leistung in den Bereichen Umwelt, Soziales und Unternehmensführung prüfen. Öffentliche Scorecards und auf Chancengleichheit ausgerichtete Initiativen setzen Gesundheitssysteme unter Druck, Qualitätsindikatoren offenzulegen. Plattformen, die klinische, finanzielle und Erfahrungsdaten vereinen, gewinnen daher strategische Relevanz. Langfristig könnten ESG-gesteuerte Beschaffungsrichtlinien Anbieter belohnen, die Kennzahlen zu Interventionen zur Gesundheitsgerechtigkeit und CO₂-Fußabdrücken erfassen und berichten.

Analyse der Auswirkungen von Hemmnissen auf den Markt für Gesundheitsqualitätsmanagement*

| Analyse der Hemmniswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | −2.1% | Global; am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutzbedenken | −1.8% | Global; regulatorischer Fokus in Nordamerika und EU | Mittelfristig (2 – 4 Jahre) |

| Mangel an Interoperabilitätsstandards | −1.5% | Global | Mittelfristig (2 – 4 Jahre) |

| Algorithmische Verzerrung und regulatorische Haftung | −1.2% | Nordamerika und EU; wachsende Aufmerksamkeit im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Kleinere Leistungserbringer haben Schwierigkeiten, Plattformeinführungen zu finanzieren, wenn allein die HIPAA-Sicherheitsänderungen landesweit Compliance-Kosten von 9,3 Milliarden USD im ersten Jahr erfordern[3]US-Ministerium für Gesundheit und Soziale Dienste, "Vorgeschlagene Änderungen der HIPAA-Sicherheitsregel," hhs.gov. Die Verknüpfung neuer Qualitätsmodule mit veralteten elektronischen Patientenaktensystemen verlängert die Zeitpläne häufig um bis zu zwei Jahre und vervielfacht die Beratungsgebühren. Die Gesamtbetriebskosten umfassen laufende Upgrades und Benutzerschulungen, die die anfänglichen Lizenzausgaben häufig verdoppeln oder verdreifachen. Infolgedessen greifen einige mittelgroße Systeme auf manuelle Workarounds zurück, die sich letztendlich als nicht nachhaltig erweisen, was die Marktdurchdringung in kostenempfindlichen Regionen verlangsamt.

Datensicherheits- und Datenschutzbedenken

Das Gesundheitswesen führt alle Branchen in Bezug auf Häufigkeit von Datenschutzverletzungen und durchschnittliche Vorfallskosten an, wobei Cyberangriffe von 2018 bis 2023 um 239 % gestiegen sind. Vorgeschlagene Regeln erfordern Multi-Faktor-Authentifizierung, Verschlüsselung im Ruhezustand und routinemäßige Schwachstellenscans, was die Anforderungen an Anbieter erhöht. Kostenträger und Leistungserbringer müssen umfangreiche Datenaustauschmandate mit strengen Datenschutzkontrollen in Einklang bringen, insbesondere da KI-Engines Zugang zu vollständigen longitudinalen Datensätzen benötigen. Zwei Drittel der Organisationen geben zu, dass sie auf strengere Standards nicht vorbereitet sind, was Kaufentscheidungen verzögert, bis Sicherheits-Roadmaps ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Gesundheitsqualitätsmanagement

Nach Softwaretyp:

Analyseplattformen treiben die Entwicklung der Intelligenz voranBusiness Intelligence und erweiterte Analysen behielten den größten Marktanteil und spiegeln die grundlegende Nachfrage nach Dashboards wider, die Berichtspflichten erfüllen. Das Qualitätsmanagement für Bevölkerungsgesundheit beschleunigt sich jedoch mit einer CAGR von 16,28 %, da Kostenträger und integrierte Netzwerke proaktive Risikostratifizierungstools benötigen. Anbieter betten KI-Vorhersagen in diese Module ein und verschieben den Markt für Qualitätsmanagement im Gesundheitswesen von retrospektiven Diagrammen hin zu Echtzeit-Interventionsmaschinen. Suiten für Qualitätsberichterstattung und Benchmarking bleiben für die CMS-Compliance unverzichtbar, während klinische Risiko- und Patientensicherheitsplattformen angesichts strengerer Akkreditierungsregeln an Bedeutung gewinnen.

Der Konvergenztrend begünstigt einheitliche Stacks, die Visualisierung, prädiktive Analysen und Sicherheitsüberwachung zusammenführen. Wolters Kluwers KI-Labore auf Basis von UpToDate veranschaulichen, wie Entscheidungsunterstützung und Qualitätsanalysen nun in einem Workflow koexistieren. Krankenhäuser, die Vollspektrum-Plattformen einsetzen, berichten von jährlichen Einsparungen in Höhe von 13,3 Millionen USD und einem schnellen ROI, was die weitere Akzeptanz vorantreibt. Da die Regeln zur KI-Transparenz strenger werden, genießen Anbieter mit erklärbaren Modellen einen Wettbewerbsvorteil im Markt für Qualitätsmanagement im Gesundheitswesen.

Nach Bereitstellungsmodus:

Cloud-Migration beschleunigt die PlattformakzeptanzDie cloudbasierte Bereitstellung erfasste 58,05 % des Umsatzes im Jahr 2025 und unterstreicht den Appetit der Leistungserbringer auf elastische Infrastruktur. Webgehostetes SaaS führt das Wachstum mit einer CAGR von 15,63 % an und verdeutlicht die Bewegung hin zu Abonnementmodellen, die Kapitalbudgets umgehen. Die durchschnittlichen jährlichen Cloud-Ausgaben von Gesundheitssystemen haben 38 Millionen USD überschritten, was das Vertrauen in anbieterseitig verwaltete Sicherheit und Redundanz signalisiert. On-Premise-Implementierungen bestehen hauptsächlich dort weiter, wo Datensouveränitätsgesetze oder veraltete Schnittstellen lokales Hosting vorschreiben.

Oracle Healths Streben nach dem Status eines qualifizierten Gesundheitsinformationsnetzwerks innerhalb von TEFCA unterstreicht die Priorität auf sicheren Informationsaustausch über Cloud-Infrastrukturen oracle.com. Die SaaS-Bereitstellung demokratisiert auch erweiterte Analysen für ländliche und kommunale Krankenhäuser, denen umfangreiches IT-Personal fehlt. Folglich sind cloud-native Anbieter in einer guten Position, veraltete Wettbewerber im Markt für Qualitätsmanagement im Gesundheitswesen zu übertreffen.

Nach Anwendung:

Datenmanagement-Grundlagen ermöglichen erweiterte AnalysenDatenmanagement und Qualitätsberichterstattung bildeten im Jahr 2025 mit einem Anteil von 51,08 % das Rückgrat und spiegeln unvermeidliche regulatorische Arbeitslasten wider. Ergebnis- und Kostenanalysen skalieren am schnellsten mit einer CAGR von 16,07 %, da Führungskräfte Einblick in die Margenentwicklung suchen. Risiko- und Compliance-Module bleiben unverzichtbar, um sich in einem sich verändernden Regelwerk zurechtzufinden, während die Überwachung der Patientensicherheit angesichts von Null-Schaden-Initiativen an Dringlichkeit gewinnt.

Führungskräfte von Gesundheitssystemen bevorzugen zunehmend integrierte Suiten, die diese Anwendungen zusammenführen. Die Zusammenarbeit von Vizient mit Qualtrics kombiniert Patientenerfahrungsmetriken mit klinischen Ergebnissen und veranschaulicht die bereichsübergreifende Konvergenz. Einheitliche Lösungen reduzieren doppelte Schnittstellen, senken den Schulungsbedarf und verbessern die Datenzuverlässigkeit, was das Wachstum im gesamten Markt für Qualitätsmanagement im Gesundheitswesen verstärkt.

Nach Endnutzer:

Kostenträger treiben die Transformation der wertbasierten Versorgung voranKrankenhäuser und integrierte Versorgungsnetzwerke hielten im Jahr 2025 einen Anteil von 60,89 %, da CMS-Mandate die stationäre Vergütung direkt beeinflussen. Kostenträger und verantwortliche Versorgungsorganisationen schreiten jedoch mit einer CAGR von 17,33 % voran, angetrieben durch Einsparungsverträge, die die Qualitätsleistung finanziell bedeutsam machen. Ambulante und Fachkliniken investieren ebenfalls, da die Versorgung in Richtung ambulanter Einrichtungen verlagert wird.

Die Anzahl der Qualitätsmessungen für verantwortliche Versorgungsorganisationen wird bis 2028 fast verdreifacht, was Kostenträger zwingt, Plattformen zu sichern, die Datenströme von mehreren Leistungserbringern aufnehmen. Die Übernahme von Pharmacy Quality Solutions durch Innovaccer erweitert den Zugang zu 95 % der Gemeindeapotheken und demonstriert den Fokus der Kostenträger auf die Überwachung des gesamten Ökosystems. Diese Dynamik zementiert Kostenträger als zentrale Wachstumsmotoren im Markt für Qualitätsmanagement im Gesundheitswesen.

Geografische Analyse

Markt für Gesundheitsqualitätsmanagement in Nordamerika

Nordamerika behauptete im Jahr 2025 mit einem Umsatzanteil von 40,02 % die Führungsposition, gestützt durch strenge CMS-Programme und umfangreiche IT-Budgets. Allein die geplanten HIPAA-Sicherheitsänderungen werden Milliarden an Compliance-Ausgaben auslösen und selbst mittelgroße Krankenhäuser dazu zwingen, ihre Infrastrukturen zu modernisieren. Kanada und Mexiko verleihen durch föderale Digitalisierungsstrategien zusätzlichen Schwung, doch die Vereinigten Staaten bleiben der Anker der regionalen Nachfrage.

Markt für Gesundheitsqualitätsmanagement im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 15,52 % bis 2031, angetrieben durch nationale Blueprints für die digitale Gesundheitsversorgung in Australien, Indien und Malaysia. Investitionen in integrierte Primärversorgungstechnologien bekämpfen die hohe Prävalenz nichtübertragbarer Krankheiten und schaffen ein fruchtbares Umfeld für Module zur Bevölkerungsgesundheit. Die Cloud-Nutzung ermöglicht es Schwellenmärkten, On-Premise-Beschränkungen zu überspringen, was den Markt für Gesundheitsqualitätsmanagement weiter belebt.

Markt für Gesundheitsqualitätsmanagement in Europa

Europa verzeichnet eine stetige Expansion, da sich Interoperabilitäts- und Gesundheitstechnologie-Bewertungsrahmen im gesamten Block ausbreiten. Das deutsche Krankenhauszukunftsgesetz, der französische Plan MaSanté2022 und die Digitalisierungsagenda des britischen NHS verlangen allesamt transparente Ergebniskennzahlen. Die DSGVO-Konformität prägt die Produkt-Roadmaps der Anbieter und begünstigt Plattformen mit fortschrittlichen Einwilligungs- und Pseudonymisierungskontrollen. Insgesamt tragen diese Dynamiken zum regionalen Wachstum bei und erhöhen gleichzeitig die regulatorischen Anforderungen für globale Marktteilnehmer.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und nimmt zu. Etablierte Anbieter elektronischer Patientenaktensysteme wie Oracle Health und IBM Merative nutzen installierte Basen, um Qualitätswerkzeuge einzubetten, während Analyseexperten wie Health Catalyst auf Best-of-Breed-Ersatzzyklen abzielen. Die Strategie hat sich in Richtung Ökosystemaufbau verlagert: Oracle Health hat sich mit der Cleveland Clinic und G42 zusammengetan, um KI-gestützte Versorgungsmodelle gemeinsam zu entwickeln, was signalisiert, dass Partnerschaften Kompetenzlücken beschleunigen können.

Fusionen und Übernahmen beschleunigen die Konsolidierung. RLDatix kaufte SocialClimb, um Erkenntnisse aus der Patientenerfahrung mit Sicherheits-Workflows zu verbinden, während McKesson 3,34 Milliarden USD in Onkologieplattformen investierte, um vertikale Qualitätsstacks zu schaffen. Anbieter differenzieren sich durch KI-Erklärbarkeit, Cloud-Architektur und Einhaltung von Interoperabilitätsrahmen wie TEFCA. Diejenigen, die sich nicht modernisieren können, sehen sich mit Abwanderung konfrontiert, da Beschaffungsteams zu integrierten, standardkonformen Plattformen tendieren.

Weißer Fleck besteht im Qualitätsmanagement für ambulante Versorgung und in wachstumsstarken Schwellenmärkten. Agile SaaS-Anbieter mit modularer Preisgestaltung können diese Nischen schneller erschließen als schwerfällige etablierte Anbieter. Unterdessen erhöhen Allianzen wie die Partnerschaft zwischen der Joint Commission und der NAHQ die Akkreditierungsschwellen, verschärfen die Eintrittsanforderungen, belohnen aber Unternehmen, die Compliance dokumentieren können. Insgesamt überwiegen Technologietiefe und Ökosystembreite nun die Markentradition bei der Bestimmung von Marktanteilsgewinnen im Markt für Qualitätsmanagement im Gesundheitswesen.

Marktführer im Bereich Qualitätsmanagement im Gesundheitswesen

Oracle

Optum, Inc.

Merative

Premier Inc.

RLDatix

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Gesundheitsqualitätsmanagement

- Oracle

- Optum

- Merative

- Premier

- Mckesson

- RLDatix

- Health Catalyst

- CitiusTech

- Nuance (Microsoft)

- Dolbey Systems

- Medisolv

- Clarity Group

- Riskonnect Inc.

- Press Ganey

- Quantros Inc.

- Wolters Kluwer Health

- Flatiron Health

- MedeAnalytics

- Koninklijke Philips

Analyse der Unternehmen im Markt für Gesundheitsqualitätsmanagement lesen

Jüngste Branchenentwicklungen im Markt für Gesundheitsqualitätsmanagement

- Februar 2025: McKesson Corporation erwarb einen Anteil von 80 % an PRISM Vision Holdings für 850 Millionen USD und fügte Netzhautanalysen zu seiner Qualitätsplattform für Spezialversorgung hinzu.

- Januar 2025: Die Joint Commission und die National Association for Healthcare Quality bildeten eine strategische Allianz zur Verbesserung globaler Patientensicherheitsstandards.

- November 2024: Veradigm stellte Ambient Scribe vor, ein KI-Tool, das die Dokumentation automatisiert und Qualitätskennzahlen während Patientenkontakten erfasst.

- Oktober 2024: Oracle Health beantragte den Status eines qualifizierten Gesundheitsinformationsnetzwerks im Rahmen von TEFCA, um den interoperablen Datenaustausch zu stärken.

- August 2024: McKesson stimmte zu, eine Mehrheitsbeteiligung an Core Ventures für 2,49 Milliarden USD zu erwerben, um die Qualitätsfähigkeiten in der Onkologie zu vertiefen.

Markt für Gesundheitsqualitätsmanagement Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den globalen Markt für Qualitätsmanagement im Gesundheitswesen als alle Softwareplattformen und zugehörigen Analyse-Servicemodule, die es Leistungserbringern, Kostenträgern und Gruppen für koordinierte Versorgung ermöglichen, klinische, operative und finanzielle Qualitätsindikatoren zu erfassen, zu analysieren, zu berichten und darauf zu reagieren, sodass Patientenergebnisse verbessert, unerwünschte Ereignisse reduziert und regulatorische Leistungsvorgaben erfüllt werden.

Ausschlüsse aus dem Geltungsbereich: Beratungsprojekte, die ohne eine lizenzierte digitale Plattform durchgeführt werden, sowie generische Unternehmensqualitätswerkzeuge, die außerhalb des Gesundheitswesens eingesetzt werden, werden nicht berücksichtigt.

In Diesem Bericht Abgedeckte Segmente

- Nach Softwaretyp

- Business Intelligence und erweiterte Analysen

- Suiten für Qualitätsberichterstattung und Benchmarking

- Klinisches Risiko- und Patientensicherheitsmanagement

- Verbesserung der Leistungserbringer-Performance und Produktivität

- Qualitätsmanagement für Bevölkerungsgesundheit

- Nach Bereitstellungsmodus

- Cloudbasiert

- Webgehostet (SaaS)

- On-Premise

- Nach Anwendung

- Datenmanagement und Qualitätsberichterstattung

- Risiko- und Compliance-Management

- Ergebnis- und Kostenanalysen

- Überwachung der Patientensicherheit und unerwünschter Ereignisse

- Nach Endnutzer

- Krankenhäuser und integrierte Versorgungsnetzwerke

- Ambulante Versorgung und Fachkliniken

- Kostenträger und verantwortliche Versorgungsorganisationen

- Sonstige Leistungserbringer (Rehabilitation, Langzeitpflege)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten befragten Krankenhaus-CIOs, Qualitätsdirektoren von Kostenträgern und Health-IT-Integratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Anschließend wurden Software-Wiederverkäufer im Nahen Osten, in Afrika und in Lateinamerika befragt. Diese Gespräche bestätigten Adoptionsauslöser, durchschnittliche Verkaufspreise und Implementierungszeiträume, die aus Sekundärdaten allein nicht hätten ermittelt werden können.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen der Centers for Medicare and Medicaid Services, der Agency for Healthcare Research and Quality, Eurostat, der Weltgesundheitsorganisation und mehrerer nationaler Gesundheitsministerien, die umfangreiche Pflichtqualitätsberichte, Anreizpools und Strafzahlungen veröffentlichen. Veröffentlichungen von Branchenverbänden wie HIMSS und CHIME sowie begutachtete Artikel zur Reife elektronischer Patientenakten lieferten Adoptionsmuster. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen gaben Aufschluss über Preisspannen und Modulnutzungsraten. Kostenpflichtige Ressourcen wie D&B Hoovers und Dow Jones Factiva halfen unserem Team dabei, Anbieterumsätze und aktuelle Vertragsabschlüsse in verschiedenen Regionen zu analysieren. Die aufgeführten Quellen sind beispielhaft; zahlreiche weitere offene und abonnementbasierte Ressourcen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt nationale Strafen für wertbasierte Beschaffung, Anreize für sinnvolle Nutzung und Versorgungsepisoden-Volumina in einen adressierbaren Ausgabenpool um, der anschließend durch selektive Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen auf Plausibilität geprüft wird. Fünf Marktmerkmale – Cloud-Durchdringung, EHR-Reife in Krankenhäusern, regulatorische Ausweitung von Patientensicherheitsindikatoren, Wachstum bei Verträgen für koordinierte Versorgung und durchschnittliche Modulepreiserosion – fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo Bottom-up-Eingaben dünn sind, schließen kalibrierte Adoptionskurven, die während Expertengesprächen vereinbart wurden, die Lücken.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen IT-Budgetumfragen, überraschenden Anbietergewinnen und regionalen Beschaffungsbekanntmachungen abgeglichen. Anomalien lösen eine Eskalation durch Analysten vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn politische Veränderungen oder Fusionen die Ausgangsbasis wesentlich verändern.

Vergleich der Marktgröße für Gesundheitsqualitätsmanagement von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich abgrenzen, in unregelmäßigen Abständen aktualisieren oder Preise aus sehr begrenzten Interviews ableiten. Unsere disziplinierte Abgrenzung, der jährliche Neuaufbau und die Dual-Lens-Modellierung begrenzen solche Abweichungen.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Serviceumsätze gebündelt werden, welche Inflationsfaktoren für mehrjährige Verträge verwendet werden und wie aggressiv Cloud-Konvertierungen prognostiziert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 5,31 Mrd. | Mordor Intelligence | |

| USD 4,40 Mrd. | Global Consultancy A | Engerer Komponentenfokus und ältere Adoptionsmultiplikatoren |

| USD 6,64 Mrd. | Industry Association B | Gebündelte Professional Services und optimistische Cloud-Uptake-Annahmen |

Diese Vergleiche zeigen, dass Mordor eine transparente, reproduzierbare Baseline liefert, die auf klar definierten Grenzen und regelmäßig aktualisierten Variablen basiert und Kunden einen verlässlichen Ausgangspunkt für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Qualitätsmanagement im Gesundheitswesen?

Der Markt wird im Jahr 2026 auf 6,06 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,79 Milliarden USD erreichen.

Welches Softwaresegment wächst am schnellsten?

Lösungen für das Qualitätsmanagement der Bevölkerungsgesundheit expandieren bis 2031 mit einer CAGR von 16,28 %, da Organisationen auf wertbasierte Versorgung umstellen.

Warum dominieren cloudbasierte Bereitstellungen?

Cloud-Plattformen bieten skalierbare Infrastruktur, automatische Updates und niedrigere Vorabkosten und halten damit im Jahr 2025 einen Anteil von 58,05 %, wobei SaaS-Modelle am schnellsten wachsen.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt beim Wachstum mit einer CAGR von 15,52 % bis 2031, angetrieben durch groß angelegte Initiativen für digitale Gesundheit und eine hohe Belastung durch chronische Krankheiten.

Wie wirken sich die neuen HIPAA-Sicherheitsvorschläge auf die Akzeptanz aus?

Vorgeschlagene Änderungen könnten im ersten Jahr Compliance-Kosten von 9,3 Milliarden USD verursachen, was kleinere Leistungserbringer unter Druck setzt, aber auch die Nachfrage nach sicheren, integrierten Qualitätsplattformen erhöht.

Welche Rolle spielt künstliche Intelligenz heute im Qualitätsmanagement?

KI treibt heute prädiktive Analysen an, die Wiederaufnahmen und Geräteausfallzeiten reduzieren; erklärbare Modelle sind für die regulatorische Akzeptanz und das Vertrauen der Kliniker unerlässlich.

Seite zuletzt aktualisiert am: