Marktgröße und Marktanteil für Erweiterte Realität (XR)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

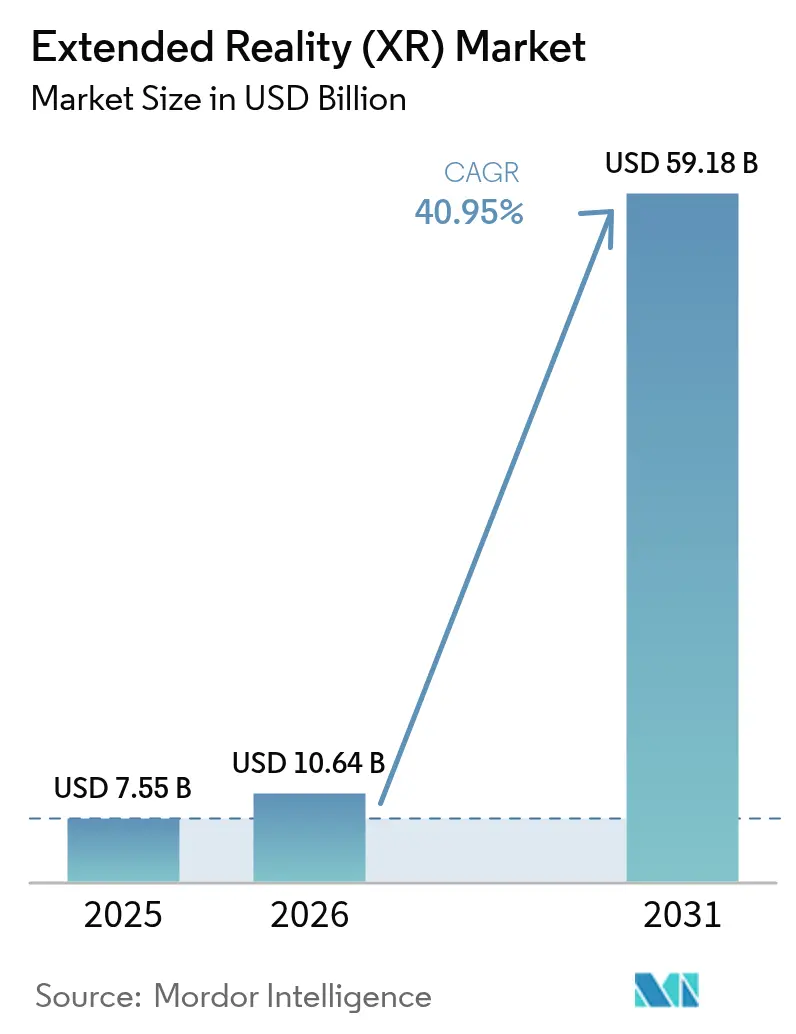

| Marktgröße (2026) | 10.64 Milliarden US-Dollar |

| Marktgröße (2031) | 59.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 40.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Erweiterte Realität (XR) von Mordor Intelligence

Die Marktgröße für Erweiterte Realität im Jahr 2026 wird auf 10,64 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,55 Milliarden USD, mit Prognosen für 2031 von 59,18 Milliarden USD, was einem Wachstum von 40,95 % CAGR im Zeitraum 2026–2031 entspricht. Die rasche Unternehmensadoption in den Bereichen Fertigung, Gesundheitswesen und Verteidigung übertrifft nun die Unterhaltungselektronik für Verbraucher und wandelt XR von einer Gaming-Neuheit in ein unternehmenskritisches Produktivitätswerkzeug. Mobilfunknetze der fünften Generation in Verbindung mit Edge-Computing haben Latenzbarrieren beseitigt und machen millisekundengenaue Visualisierungen auf Fabrikböden und in Operationssälen praktikabel. In räumliches Computing eingebettete Künstliche Intelligenz personalisiert Schulungsinhalte, während Echtzeit-Analysen Rückkopplungsschleifen schließen und messbare Erträge weiter steigern. Staatliche Förderung in den Vereinigten Staaten und China, gekoppelt mit offenen Standards wie OpenXR, beschleunigt die Reife des Ökosystems und verringert Bedenken hinsichtlich der Anbieterbindung. Lieferkettenengpässe und Komponentenpreisinflation bleiben Gegenwind, lassen jedoch weiter nach, da neue Halbleiterkapazitäten und alternative Materialbeschaffungsquellen in die Produktion eintreten.

Wichtigste Erkenntnisse des Berichts

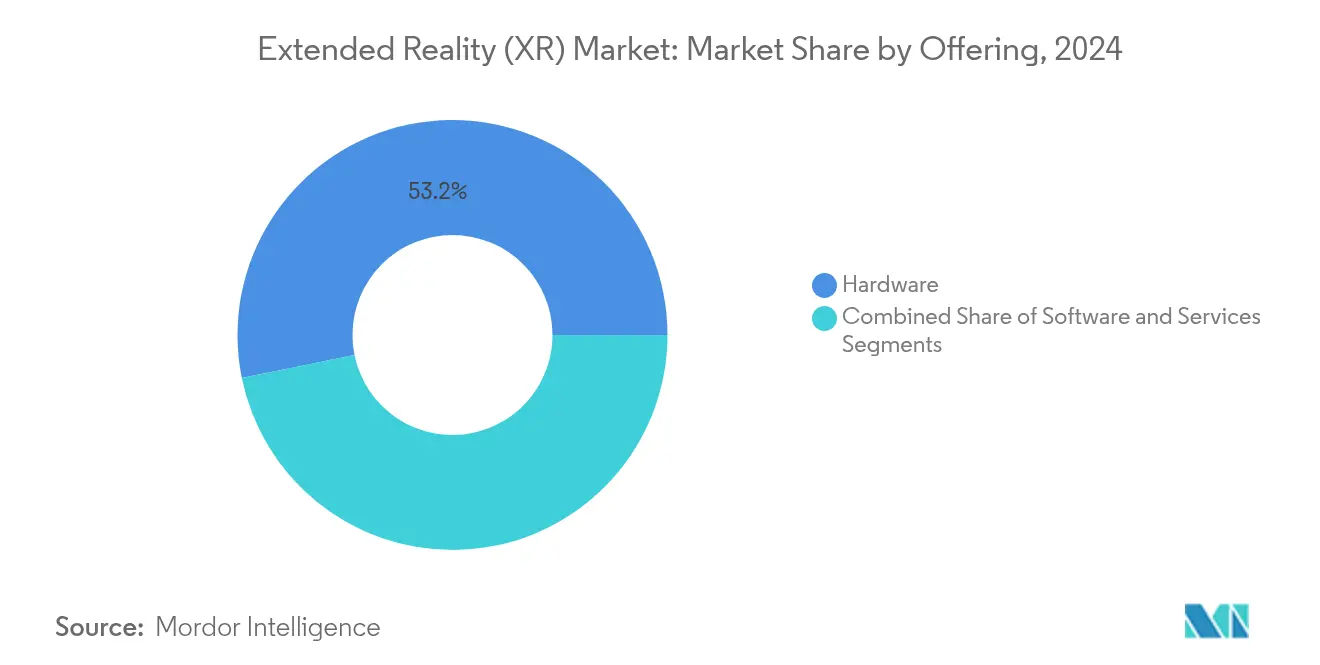

- Nach Angebot führte Hardware im Jahr 2025 mit einem Umsatzanteil von 52,38 %; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 41,35 % wachsen.

- Nach Gerätetyp hielten Head-Mounted Displays im Jahr 2025 einen Anteil von 41,95 % am Markt für Erweiterte Realität, während räumliche und holografische Displays bis 2031 mit einer CAGR von 42,20 % wachsen sollen.

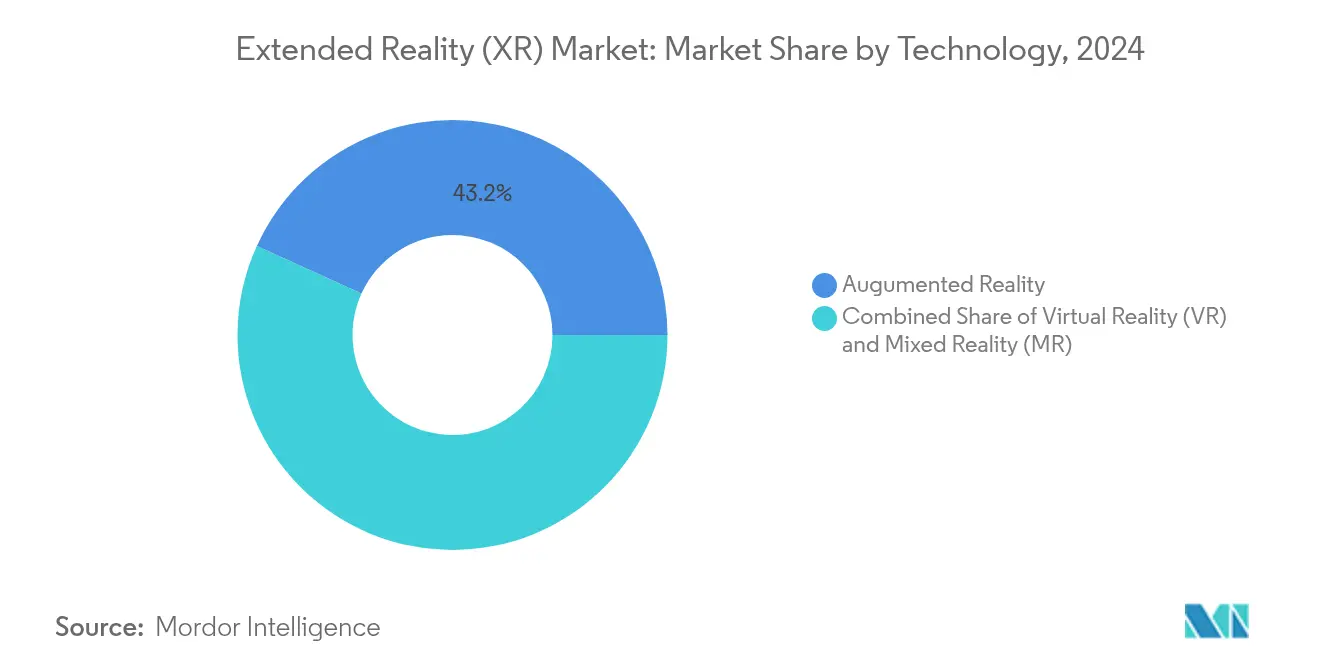

- Nach Technologie dominierte Augmentierte Realität im Jahr 2025 mit einem Anteil von 42,55 % an der Marktgröße für Erweiterte Realität und expandiert bis 2031 mit einer CAGR von 41,65 %.

- Nach Endnutzer behielt Gaming und Unterhaltung im Jahr 2025 einen Anteil von 38,30 %; Gesundheitswesen und Biowissenschaften entwickeln sich bis 2031 mit einer CAGR von 41,10 %.

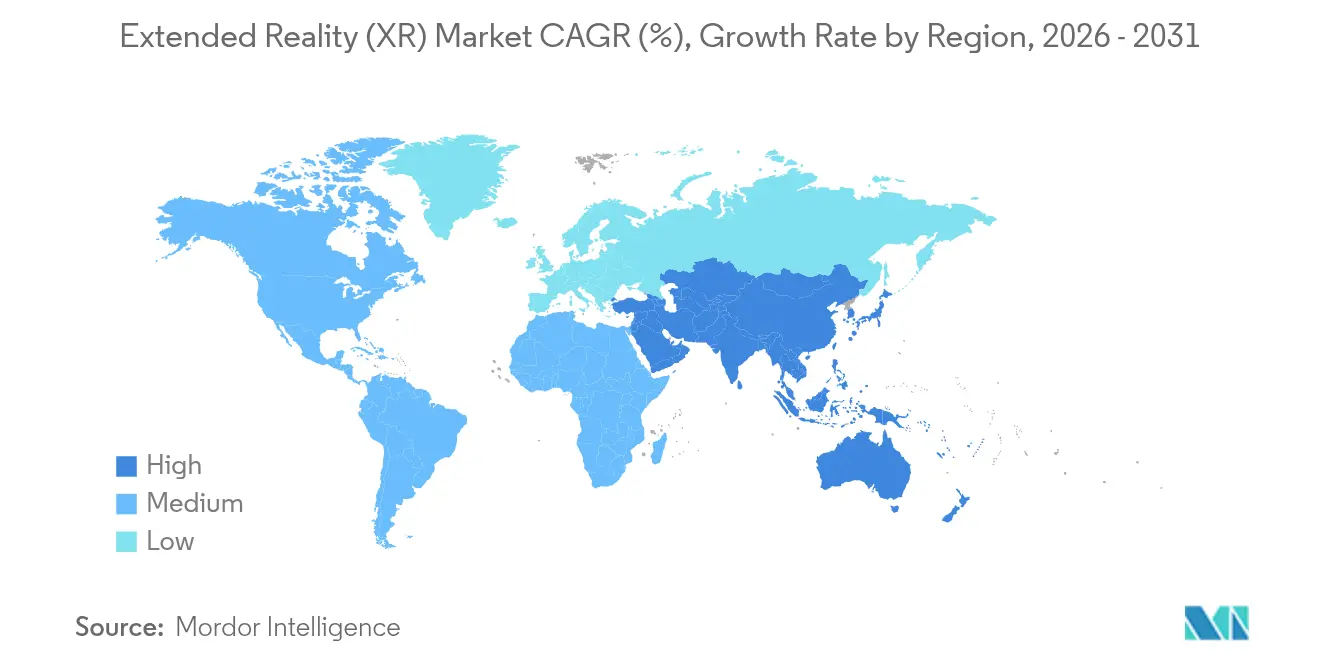

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,45 %, während der asiatisch-pazifische Raum mit einer CAGR von 41,20 % bis 2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Extended Reality (XR)*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der 5G-Abdeckung und Synergie mit Edge-Computing | +8.2% | Global, mit frühen Gewinnen in Südkorea, China und US-amerikanischen Ballungszentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von XR in digitale Zwillinge und Industrie-4.0-Rahmenwerke | +6.8% | Nordamerika und EU, Ausweitung auf Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Unternehmensnachfrage nach immersivem Ferntraining | +7.1% | Global, besonders stark in den Bereichen Gesundheitswesen und Luft- und Raumfahrt | Kurzfristig (≤ 2 Jahre) |

| Massenmarkt- Integration räumlicher Sensoren in Smartphones | +5.4% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung von Metaverse-bezogener Forschung und Entwicklung | +4.9% | China, USA, Deutschland mit gezielten Brancheninitiativen | Langfristig (≥ 4 Jahre) |

| Einführung offener XR-Standards zur Verringerung der Anbieterbindung | +3.8% | Global, mit schnellerer Einführung in Unternehmenssegmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der 5G-Abdeckung und Synergie mit Edge-Computing

Latenzen unter 20 ms ermöglichen nun kollaborative VR-Zusammenarbeit mit mehreren Nutzern ohne kabelgebundene Rucksack-PCs, wie Versuche von Ericsson, AT&T, Dreamscape und Qualcomm gezeigt haben. China Steel Corporations 5G-gestützte virtuelle Fabrikbesichtigungen integrieren Live-Daten aus 85 Produktionsknoten und belegen den Mehrwert für die Schwerindustrie. [1]China Steel Corporation, „5G Immersive Factory Tour”, csc.com.tw DHL-Pilotprojekte mit intelligenten Brillen veranschaulichen logistische Gewinne durch Echtzeit-Kommissionierführung. Das Gerätegewicht sinkt, da die Rechenleistung an den Netzwerkrand verlagert wird, was den Tragekomfort über eine gesamte Schicht verbessert. Telekommunikationsunternehmen errichten daher Mikro-Rechenzentren innerhalb von 50 km Entfernung von den Nutzern, um immersiven Datendurchsatz aufrechtzuerhalten.

Zunehmende Integration von XR in digitale Zwillinge und Industrie-4.0-Rahmenwerke

Pegatrons PEGAVERSE baut fünf virtuelle Fabriken auf NVIDIA Omniverse für Ferndiagnose und Szenariotests auf und reduziert so Ausfallzeiten und Reisekosten.[2]NVIDIA, „Pegatron Deploys Omniverse for Virtual Factories”, nvidia.com BASFs AR-gestützte Anlagenplanung verknüpft Sensordaten mit immersiver Visualisierung, um die Gefahrenidentifikation zu optimieren. Siemens und Sony haben das Engineering-Headset SRH-S1 für 4.750 USD angeboten, um pixelgenaue Designzusammenarbeit zu ermöglichen. Die OpenUSD-Ausrichtung ermöglicht die Zusammenführung unterschiedlicher CAD-, PLM- und IoT-Datenströme in einer einzigen räumlichen Ebene. Plattformanbieter monetarisieren daher abonnementbasierte Visualisierung anstelle von einmaligen Lizenzgebühren.

Steigende Unternehmensnachfrage nach immersivem Ferntraining

Das US-amerikanische Marine Corps installierte 81 Fahrsimulatoren, die den Einsatz realer Fahrzeuge ersetzen und sowohl Risiken als auch Kosten senken. Endovaskuläre Neurochirurgieprogramme nutzen patientenspezifische 3D-Modelle zur Verbesserung der Verfahrensergebnisse. Howden kombiniert Microsoft HoloLens mit PTC Vuforia, um Außendiensttechniker weiterzubilden und Reise- sowie Ausfallzeiten zu reduzieren. Adaptive KI kalibriert die Unterrichtskomplexität nun in Echtzeit und erzielt eine Wissensretention von 90 %. Der Hauptengpass ist die maßgeschneiderte Inhaltserstellung, was die Nachfrage nach Dienstleistern mit Kenntnissen regulatorischer Standards ankurbelt.

Massenmarkt-Integration räumlicher Sensoren in Smartphones

Apples WebXR-Unterstützung und Googles Android-XR-Toolkit betten räumliches Computing direkt in mobile Betriebssysteme ein. XREALs Beam Pro für 199 USD koppelt AR-Brillen mit Google-Play-Apps; seit 2017 wurden 400.000 Einheiten verkauft. IKEAs Smartphone-AR-Möbelplatzierung reduziert Retouren und stärkt das Kaufvertrauen. Cloud-KI liefert sofortige Objekterkennung und ermöglicht standortbasiertes Marketing, erhöht jedoch gleichzeitig die DSGVO-Prüfung bei der biometrischen Erfassung.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Extended Reality (XR)*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für hochwertige Optik und Prozessoren | -4.2% | Global, besonders die Adoptionsraten von KMU betreffend | Mittelfristig (2–4 Jahre) |

| Bewegungskrankheit und ergonomische Einschränkungen bei Nutzern | -3.1% | Global, mit stärkeren Auswirkungen bei Verbraucheranwendungen | Kurzfristig (≤ 2 Jahre) |

| Datenschutzlücken bei Augen- und Handverfolgungsanalysen | -2.8% | EU und Kalifornien als führende Regulierungsbehörden | Langfristig (≥ 4 Jahre) |

| Fragmentiertes Ökosystem der Inhaltserstellungswerkzeuge | -2.4% | Global, Skalierbarkeit der Unternehmensbereitstellung beeinträchtigend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für hochwertige Optik und Prozessoren

Gallium- und Germaniumknappheit haben die Optikpreise um bis zu 25 % in die Höhe getrieben. Metas Reality Labs hat seit 2020 Verluste von 60 Milliarden USD angehäuft, während im vierten Quartal 2024 XR-Hardware im Wert von 1,1 Milliarden USD verkauft wurde, was die Rentabilitätsherausforderungen unterstreicht. Kleinere Unternehmen zögern ohne Kapital oder klaren ROI. Cloud-gerendertes XR entlastet die Geräte, führt jedoch zu Latenzabwägungen, die die Nutzung auf gut versorgte 5G-Zonen beschränken.

Bewegungskrankheit und ergonomische Einschränkungen bei Nutzern

Bis zu 40 % der Nutzer berichten noch immer von Beschwerden bei vollständig immersiven VR-Sitzungen. RayNeos Air-3s-Micro-OLED-Headset reduziert das Gewicht und erreicht TÜV-zertifizierten Augenkomfort für ganztägiges Tragen. [3]ETX View, „RayNeo Air 3s Launch Details”, etxview.com Prädiktive Algorithmen, die mit biometrischen Signalen gespeist werden, versprechen weitere Entlastung, wie das neuronale Armband von Wearable Devices zeigt. Mixed-Reality-Durchsichtsoptik erfüllt Arbeitsschutzerfordernisse, indem sie das Situationsbewusstsein erhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Extended Reality (XR)

Nach Angebot:

Dienstleistungserlösmodelle beschleunigen die UnternehmensadoptionHardware kontrollierte 2024 53,2 % des Umsatzes, doch Dienstleistungen sollen mit einer CAGR von 42,5 % am schnellsten wachsen. Abonnementpakete, die Geräte, Software und verwalteten Support kombinieren, wandeln Investitionsausgaben in Betriebsausgaben um – eine Struktur, die von Finanzabteilungen bevorzugt wird. Der Wandel treibt vorhersehbare wiederkehrende Einnahmen für Lieferanten und senkt die Einstiegshürde für Kunden. Metas Plattformschwenk veranschaulicht diese Bewegung und erkundet unternehmensgerechte Abonnements neben Hardware-Aktualisierungen.

Verwaltete Schulungs- und Simulationsdienstleistungen erzielen Premiumpreise dank spezialisierter Inhaltsbedürfnisse. Vertex Solutions allein lieferte weltweit mehr als 500 militärische Simulatoren, was vertikale Expertise unterstreicht. Da diese Verträge oft mehrjährige Laufzeiten haben, erzielen Anbieter einen höheren Lebenszeitwert. Hardware-Hersteller gehen daher Partnerschaften mit Integratoren ein, anstatt direkt zu konkurrieren, was einen reifenden dienstleistungsgeführten Markt für Erweiterte Realität widerspiegelt.

Nach Gerätetyp:

Räumliche Displays fordern die Dominanz von Head-Mounted Displays herausHead-Mounted Displays erzielten 2024 einen Umsatzanteil von 42,7 %, doch das Wachstum verlagert sich nun zu räumlichen und holografischen Displays, die auf eine CAGR von 43,1 % zusteuern. Gemeinsam genutzte Anzeigewände überwinden Hygiene- und Komfortbeschränkungen persönlicher Headsets und unterstützen kollaborative Konstruktionsprüfungen und Kundenpräsentationen. Samsungs Project Moohan ist ein Beispiel für eigenständige Geräte der nächsten Generation, die für den industriellen Einsatz optimiert sind.

Brillenfreie Lösungen entstehen ebenfalls, wobei Distance Technologies 10 Millionen EUR (11,73 Millionen USD) eingesammelt hat, um Fahrzeugfenster in dynamische Mixed-Reality-Leinwände zu verwandeln. Smartphone-gekoppelte Handheld-Geräte bleiben in der Feldwartung verbreitet, während Head-Up Displays Nischenpositionen in der Luft- und Raumfahrt sowie in Fahrzeugcockpits sichern. Langfristig könnten intelligente Kontaktlinsen wie XPANCEOs Prototyp den Markt für Erweiterte Realität in unsichtbare Wearables treiben.

Nach Technologie:

AR-Konvergenz treibt plattformübergreifende Integration voranAugmentierte Realität führte 2024 mit einem Anteil von 43,2 % und wird mit einer CAGR von 42,7 % prognostiziert, was ihre Verbindung digitaler Überlagerungen mit ununterbrochener Sichtbarkeit der realen Welt widerspiegelt. Virtuelle Realität konzentriert sich nun auf hochwertige Schulungen und Designprüfungen, wie Alaska Airlines' Einführung von Vollbewegungs-737-Simulatoren zeigt. Gemischte Realität nimmt die Mittelposition ein und wechselt dynamisch zwischen immersiven und durchsichtigen Modi.

Die OpenXR-Standardisierung, die nun von 13 großen Anbietern unterstützt wird, ermöglicht es einer einzigen Codebasis, mehrere Geräte anzusprechen und Entwicklungskosten zu senken. Neue Erweiterungen für räumliche Entitäten optimieren die Ebenenerkennung und Anker für Unternehmensanwendungen weiter. Qualcomms generative KI auf dem Glas zeigt kontextbewusste Überlagerungen, die Nutzerbedürfnisse antizipieren, und positioniert Halbleiter-Roadmaps rund um XR-optimierte neuronale Verarbeitung.

Nach Endnutzer:

Beschleunigung im Gesundheitswesen übertrifft das Wachstum im Gaming-BereichGaming und Unterhaltung behielten 2024 einen Anteil von 38,3 %; Gesundheitswesen und Biowissenschaften wachsen jedoch mit einer CAGR von 42,9 %, da Krankenhäuser kürzere Eingriffsdauern und höhere Retention bei der Chirurgenausbildung quantifizieren. Apple Vision Pro beherbergt Medical-Veyond-Metaverse-Szenarien für die Patientenaufklärung und die Vorbereitung im Operationssaal.

Industrieunternehmen setzen digitale Zwillinge für die Fernfehlerbehebung ein, wobei Howden Ingenieurreisen durch Mixed-Reality-Leitfäden reduziert. Einzelhandelsinnovationen wie virtuelle Ausstellungsräume vervierfachen das Verbrauchervertrauen und senken die Retourenquoten. Verteidigungsbehörden nutzen immersive Simulatoren, um Kosten für scharfe Schießübungen zu senken und gleichzeitig die Szenariovielfalt zu erweitern, was eine stetige Nachfrage im Markt für Erweiterte Realität festigt.

Geografische Analyse

Markt für Extended Reality (XR) in Nordamerika

Die installierte Basis Nordamerikas wächst durch kontinuierliche Beschaffungen im Gesundheitswesen, in der Luft- und Raumfahrt sowie im Verteidigungsbereich. Infinite Reality schloss eine neue Kapitalrunde über 350 Millionen USD ab und erwarb Landvault für 450 Millionen USD, was den Investorenoptimismus in Bezug auf Plattformen für räumliches Computing unterstreicht. Die Defense Innovation Unit der USA setzte 225 immersive Trainingsgeräte an Standorten der Luftwaffe ein und festigte damit die Nutzung von XR im Unternehmensbereich weiter. Die regulatorische Unterstützung für alternative Zertifizierungen in der Luftfahrt kurbelt Gerätebestellungen an, da die Simulationstreue physischen Cockpit-Standards immer näher kommt.

Markt für Extended Reality (XR) in APAC und Europa

Der asiatisch-pazifische Raum wächst am schnellsten. Allein China startete im Jahr 2024 mehr als 100 VR-Projekte. Südkorea bereitet die Markteinführung von Samsungs Project Moohan vor und nutzt dabei die nahezu flächendeckende 5G-Abdeckung des Landes. Indiens öffentlich-privater Inkubator mit Meta und HCLTech fördert die Entwicklung von Anwendungen an der Basis. Breite Fertigungskapazitäten speisen kontinuierliche Pilotprojekte zur Wertnachweis-Erbringung und machen den asiatisch-pazifischen Raum zu einem zentralen Faktor für die Volumenökonomie bei Hardware. Europa positioniert sich als verantwortungsvoller Innovationsstandort. Die Seed-Finanzierung von Distance Technologies in Höhe von 10 Millionen EUR (11,73 Millionen USD) verdeutlicht das Interesse an Mixed-Reality-Oberflächen in Automobilqualität. BASF, Siemens und Sony arbeiten gemeinsam an Engineering-Headsets, die den strengen CE-Sicherheitsnormen entsprechen. Das Datenschutzregime der EU prägt Datenverarbeitungsarchitekturen und veranlasst globale Anbieter, DSGVO-konforme Analysemodule zu entwickeln.

Regulatorisches Umfeld

XR-Einsätze werden zunehmend durch Sicherheits-, Datenschutz- und Interoperabilitätsanforderungen geprägt, die je nach Region und Anwendungsfall variieren. Auf der Normungsseite bietet ISO/IEC 5927:2024 (veröffentlicht im Februar 2024) Sicherheitsrichtlinien für die Einrichtung und Nutzung von AR/VR-Geräten, einschließlich Überlegungen zu visuellen Reizen und Vektion, was sich auf Unternehmenseinführungen auswirkt, bei denen Ergonomie- und Arbeitssicherheitsprogramme die Geräteakzeptanz bestimmen.

Auch die politische Aktivität rund um die Governance virtueller Welten und die grenzüberschreitende Standardisierung nimmt zu. In der Europäischen Union verfügt die Europäische Kommission über einen Rolling Plan für IKT-Normung für 2026, der breite digitale Bereiche abdeckt, und Horizon Europe fördert Arbeiten wie das VICTOR-XR-Projekt (registriert im Mai 2026), um einen Referenzrahmen für die virtuell-physische Konsistenz in virtuellen Welten zu schaffen, der Interoperabilitätsziele im Einklang mit der EU-Strategie für Web 4.0 und virtuelle Welten unterstützt. In den Vereinigten Staaten zielt der vorgeschlagene Gesetzesentwurf im Rahmen des Leadership in Immersive Technology Act of 2025 (H.R. 2321/S. 1106) auf die Schaffung eines Immersive Technology Advisory Panel unter dem Handelsministerium ab, um technische Standards, Cybersicherheit und ethischen Einsatz zu koordinieren, während branchenspezifische Aufsicht wie der FDA-Rahmen für bestimmte VR-Verhaltenstherapiegeräte zusätzliche Compliance-Anforderungen im Gesundheitswesen mit sich bringt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Meta, Apple, Microsoft, Google-Samsung und Sony liefern Ökosysteme auf Plattformebene, während Varjo und Magic Leap sich auf hochwertige oder industrielle Nischen spezialisieren. Die OpenXR-Konformität wurde 2024 von 7 auf 13 große Anbieter ausgeweitet, was die Wechselkosten für Unternehmen senkt. Proprietäre Hardware allein garantiert keine Anbieterbindung mehr; integrierte Dienstleistungsportfolios und vertikale Inhaltsbibliotheken differenzieren nun Lieferanten.

Meta verzeichnete 2024 ein Umsatzwachstum von 40 %, verbuchte jedoch einen Verlust von 4,97 Milliarden USD im vierten Quartal, was umfangreiche Forschungs- und Entwicklungsverpflichtungen widerspiegelt. Apple hat Vision Pro für 3.500 USD angeboten und setzt auf Premium-Preiselastizität bei professionellen Käufern. Microsoft bündelt HoloLens mit Dynamics 365 Guides und nutzt die SaaS-Marktstellung. Varjos fotorealistische Optik bedient Luft- und Raumfahrt- sowie Automobildesignzentren, die für Auflösung unterhalb einer Bogenminute zahlen. Start-ups wie Wearable Devices und XPANCEO verfolgen Durchbrüche bei neuronaler Eingabe und intelligenten Linsen, die Formfaktorerwartungen neu definieren könnten.

Die Kommoditisierung von Hardware verlagert den Wert hin zu Cloud-Orchestrierung, Integration digitaler Zwillinge und KI-gestützter Analytik. Anbieter, die diese Ebenen zusammenführen, werden wiederkehrende Einnahmen sichern und Margenerosion im Markt für Erweiterte Realität abwehren.

Marktführer im Bereich Erweiterte Realität (XR)

Qualcomm Technologies Inc.

Accenture PLC

SoftServe Inc.

SphereGen Technologies LLC

Northern Digital Inc. (Roper Technologies Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Extended Reality (XR)

- Meta Platforms Inc. (Reality Labs)

- Sony Group Corp.

- Microsoft Corp.

- Apple Inc.

- HTC Corp. (Vive)

- Qualcomm Technologies Inc.

- Samsung Electronics Co. Ltd.

- Alphabet Inc. (Google XR)

- Pico Interactive Inc. (ByteDance)

- Varjo Technologies Oy

- Magic Leap Inc.

- Nvidia Corp.

- Unity Technologies Inc.

- Vuzix Corp.

- Lenovo Group Ltd.

- Snap Inc.

- Niantic Inc.

- Ultraleap Ltd.

- HP Inc.

- Immersion Corp.

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance besteht darin, die Abhängigkeit von einzelnen Anbietern im Unternehmensumfeld zu verringern und die Kosten für die Content-Portierung durch normbasierte Interoperabilität über Geräte, Browser und Laufzeitumgebungen hinweg zu senken. Fortschritte beim W3C bei der WebXR Device API, einschließlich eines Interop-2026-Vorstoßes über die wichtigsten Browser-Engines hinweg, zusammen mit laufenden OpenXR-Arbeiten der Khronos Group (einschließlich Verfeinerungsbemühungen am 2026er Entwurf), unterstützen Toolchains, Testverfahren und Managed Services, die Unternehmen helfen, einmal zu implementieren und über gemischte Geräteflotten hinweg zu betreiben, die Android XR, Apple visionOS und Meta-Ökosysteme umfassen. Dies zielt auf einen wichtigen Engpass bei der Bereitstellung ab, der durch fragmentierte Content-Erstellung und Integration in Unternehmenssysteme wie LMS, MES und Sicherheitsmanagement entsteht.

Eine weitere Chance liegt in der Verschiebung hin zu KI-gestützten Spatial-Computing-Workflows, die Entwicklungszyklen verkürzen und kontextbewusstere XR-Erlebnisse am Edge ermöglichen. Im Juni 2026 stellte Qualcomm die Snapdragon Reality Elite-Plattform und das Scalable Turnkey AI-Ready Toolkit (START) vor, das die Entwicklung von AR-Hardware beschleunigen soll, während NVIDIA NVIDIA XR AI in die öffentliche Betaphase brachte, um Entwicklern beim Aufbau multimodaler KI-Agenten für AR/XR-Geräte zu helfen. Mit On-Device-Inferenzoptionen wie Unity Sentis erweitern diese Schritte den Build-and-Run-Stack (Silizium, SDKs und Agenten-Frameworks) und schaffen Raum für Integratoren und ISVs, um vertikale Lösungen für Schulung, Fernunterstützung, Fertigungs-Digital-Twins und Gesundheitsszenarien zu paketieren, in denen Datenschutz- und Latenzbeschränkungen die Cloud-Abhängigkeit einschränken.

Jüngste Branchenentwicklungen im Markt für Extended Reality (XR)

- Juli 2026: Accenture unterzeichnete einen bedeutenden Vertrag mit der NATO, um eine agilere und widerstandsfähigere digitale Infrastruktur voranzutreiben. Die Arbeit unterstützt Accentures Rolle als Implementierungspartner für sichere, unternehmensweite digitale Plattformen, die auch XR-Schulungen, Visualisierung und Zusammenarbeit im Verteidigungsbereich und bei verbündeten Organisationen unterstützen können.

- Juni 2026: Qualcomm stellte die Snapdragon Reality Elite-Plattform für Mixed Reality vor und brachte sein Scalable Turnkey AI-Ready Toolkit (START) auf den Markt, um die Entwicklung von AR-Hardware zu beschleunigen. Diese Veröffentlichungen verschieben einen größeren Teil der XR-Wertschöpfungskette in Richtung standardisierter, referenzierbarer Hardware- und Software-Bausteine, verkürzen die Markteinführungszeit für OEMs und erweitern den Pool an Geräten, die KI-erweiterte räumliche Workloads ausführen können.

- Januar 2024: SoftServe schloss sich einem internationalen Team an, das von der NASA finanzierte Technologien für Mondlandungen und Startplattformen entwickelt, einschließlich simulationsbezogener Arbeiten. Das Programm unterstreicht die Rolle von XR und Simulation in hochriskanten Ingenieurs- und Schulungsumgebungen, in denen digitale Zwillinge und immersive Visualisierung zur Risikominderung und Verbesserung der Einsatzbereitschaft eingesetzt werden.

Markt für Extended Reality (XR) Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Extended Reality (XR) die Umsätze, die durch XR-Angebote erzielt werden, die Augmented-, Virtual- und Mixed-Reality-Erlebnisse ermöglichen, sowohl im Verbraucher- als auch im Unternehmensbereich. Der Wert umfasst Ausgaben, die mit dem XR-Erlebnis-Stack verbunden sind, bei dem Hardware, Software und zugehörige Dienstleistungen für den Einsatz und die Nutzung erworben werden.

Ausschlüsse des Anwendungsbereichs: Eigenständige Inhalte, die nicht für die AR-, VR- oder MR-Nutzung konzipiert sind, sowie Nicht-XR-2D-Anzeigelösungen sind von den Marktgesamtwerten ausgeschlossen.

Übersicht der Segmentierung

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Gerätetyp

- Head-Mounted Displays (kabelgebunden, eigenständig)

- Head-Up Displays

- Handheld- und Mobilgeräte

- Sonstige

- Nach Technologie

- Virtuelle Realität (VR)

- Augmentierte Realität (AR)

- Gemischte Realität (MR)

- Nach Endnutzerbranche

- Gaming und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Industrie und Fertigung

- Einzelhandel und E-Commerce

- Bildung und Schulung

- Luft- und Raumfahrt sowie Verteidigung

- Architektur, Ingenieurwesen und Bauwesen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit dem Aufbau einer soliden Faktenbasis zu Geräteauslieferungen, Handelsströmen und dem Tempo der Einführung in wichtigen Endverbrauchsbranchen. Wir nutzen öffentliche und offizielle Quellen, darunter Daten der US International Trade Commission, Reihen des US Bureau of Labor Statistics für relevante Branchen, Indikatoren der digitalen Wirtschaft der OECD, makroökonomische und IKT-Indikatoren der Weltbank sowie Einreichungen und Ankündigungen, die auf den Websites von Regulierungsbehörden und Börsen veröffentlicht werden.

Sobald die Grundlage geschaffen ist, werden Produkt- und Anwendungsfallsignale mithilfe von Geschäftsberichten von Unternehmen, Investorenpräsentationen, Abonnements für Import- und Exportdaten auf Sendungsebene, Patentdatenbank-Abonnements und vertrauenswürdiger Presseberichterstattung über Produkteinführungen und Unternehmenspilotprojekte gegengeprüft. Die hier aufgeführten Quellen dienen lediglich als Beispiele, und wir haben zusätzliche öffentliche Dokumente und Datensätze überprüft, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um das Timing der Einführung, die Entwicklung der durchschnittlichen Verkaufspreise und die Frage, welche Ausgabenposten Käufer als XR im Gegensatz zu benachbarten digitalen Tools betrachten, kritisch zu prüfen. Wir sprachen mit einer Mischung aus Teilnehmern des Geräte-Ökosystems, Software- und Plattformspezialisten, Systemintegratoren und Unternehmenskäufern in APAC, EMEA und Amerika und überprüften zentrale Annahmen erneut, wenn die Antworten voneinander abwichen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 19% | APAC: 37% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 38% | EMEA: 37% |

| Kleinere Akteure: 21% | Manager: 43% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem die installierte Basis und die Auslieferungstrends von Geräten rekonstruiert und nach AR-, VR- und MR-Nutzung anhand öffentlicher Indikatoren und Branchen-Checkpoints zugeordnet werden. Diese Gesamtwerte werden dann anhand praktischer Eingaben wie durchschnittlicher Verkaufspreise für Headsets und Smart Glasses, Software-Attach-Raten, dem Verhältnis von Unternehmens- zu Verbrauchernutzung und geräteabhängigen Erneuerungszyklen in Umsätze umgerechnet.

Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenbasierter Prüfungen von durchschnittlichem Verkaufspreis mal Volumen für wichtige Gerätekategorien, Kanal-Feedback zur Bestellmomentum sowie Umsatzmustern von Lieferanten und Integratoren, sofern Offenlegungen vorliegen. Prognosen werden mithilfe von Szenarioanalysen erstellt, die durch eine Regressionsebene zu Treibern wie der Intensität der Unternehmenseinführung, allgemeineren Verbraucherausgabenbedingungen und dem Preisverfall bei Hardware unterstützt werden, und anschließend auf Basis des Expertenkonsenses zu Einführungshindernissen angepasst. Wenn in kleineren Regionen oder bei frühen Anwendungsfällen Abdeckungslücken auftreten, werden Annahmen mithilfe von Proxy-Indikatoren wie Smartphone-Durchdringung, Richtung der 5G-Abdeckung und Wachstum der IT-Ausgaben von Unternehmen aufgefüllt und anschließend durch Folgegespräche erneut validiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrstufige Prüfungen, damit die endgültigen Zahlen mit realen Signalen übereinstimmen und nicht nur zu einem einzelnen Datensatz passen. Modellergebnisse werden mit unabhängigen Kennzahlen wie der Richtung der Auslieferungen, angekündigten Unternehmenseinführungen und Import- und Exportmustern verglichen, und ungewöhnliche Sprünge werden geprüft, bis der Treiber klar erklärt ist.

Vor der endgültigen Freigabe prüfen mindestens zwei Analysten die Annahmen, mathematischen Verknüpfungen und die Jahr-über-Jahr-Entwicklung, um das Risiko verborgener Fehler zu verringern. Die Arbeit wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie z. B. wichtige Geräteveröffentlichungen, Änderungen der Politik, die die Einführung betreffen, oder sprunghafte Preisänderungen. Kurz vor der Lieferung wird ein erneuter Durchlauf abgeschlossen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Extended Reality (XR) von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte XR-Marktwerte können weit voneinander abweichen, da die einbezogene Produktpalette, das als Basis verwendete Jahr und die Art der Preisprojektion sich zwischen den Quellen unterscheiden. Unterschiede zeigen sich auch, wenn einige Zahlen benachbarte Kategorien wie Smart Glasses oder Spatial Computing in XR einfließen lassen, selbst wenn Käuferbudgets diese als separate Posten behandeln.

Die Hauptursache für die Abweichung liegt in der Ausweitung des Anwendungsbereichs auf benachbarte Geräte- und Computing-Kategorien, wobei Mordor Intelligence XR nur dann zählt, wenn AR-, VR- oder MR-Nutzung der klare Hauptzweck ist und die Umsätze an diese Erlebnisse gebunden sind. Dies hält das Modell auf XR-spezifische Auslieferungs- und Einführungssignale ausgerichtet.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,64 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 346,09 Mrd. USD (2026) | Verwendet einen viel breiteren Oberbegriff, der benachbarte Computing- und Smart-Device-Kategorien einbeziehen kann, was den erfassten Umsatz über die spezifischen AR-, VR- und MR-Ausgaben hinaus aufbläht. |

| Branchenverlag B | 23,31 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Erfassung von Komponenten und Anwendungen, und die Annahmen zur Preis- und Attach-Rate-Entwicklung können je nach Geräteklasse und Endnutzungsmix abweichen. |

Der Vergleich zeigt, dass die Spanne hauptsächlich dadurch erklärt wird, was als XR gezählt wird und wie Umsätze den Ausgabenposten für Geräte und Software zugeordnet werden. Wenn der Anwendungsbereich konsistent gehalten wird und die zentralen Variablen an Einführung, Auslieferungen und realistische Entwicklungen der durchschnittlichen Verkaufspreise zurückgebunden werden, wird die resultierende Marktgröße leichter nachvollziehbar und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Erweiterte Realität?

Der Markt erreichte 2026 einen Wert von 10,64 Milliarden USD und soll bis 2031 auf 59,18 Milliarden USD wachsen, bei einer CAGR von 40,95 %.

Welche Faktoren treiben die rasche Unternehmensadoption von XR voran?

Latenzen unter 20 ms durch 5G und Edge-Computing, KI-gestütztes adaptives Training sowie wachsende staatliche Förderung schaffen gemeinsam starke, messbare Erträge für Hersteller, Gesundheitssysteme und Verteidigungsorganisationen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 41,20 % verzeichnen, begünstigt durch groß angelegte 5G-Einführungen, Chinas Drei-Jahres-Aktionsplan für das Metaverse und aggressive Programme zur Digitalisierung der Fertigung.

Was ist das größte Hindernis für eine breitere XR-Einführung?

Hohe Anfangsinvestitionen für Premium-Optik und Prozessoren, verstärkt durch anhaltende Halbleiterlieferengpässe, bleiben die primäre Barriere – insbesondere für kleine und mittelständische Unternehmen.

Wie verbessert 5G die XR-Leistung?

5G-Netzwerke verlagern intensive Verarbeitungsaufgaben an den Netzwerkrand und liefern Echtzeit-Visualisierungen mit Millisekundengenauigkeit, während sie leichtere und komfortablere Geräte ermöglichen, die für den ganztägigen Einsatz geeignet sind.

Seite zuletzt aktualisiert am: