Größe und Marktanteil des Marktes für Brotbackmischungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.92 Milliarden US-Dollar |

| Marktgröße (2031) | 27.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

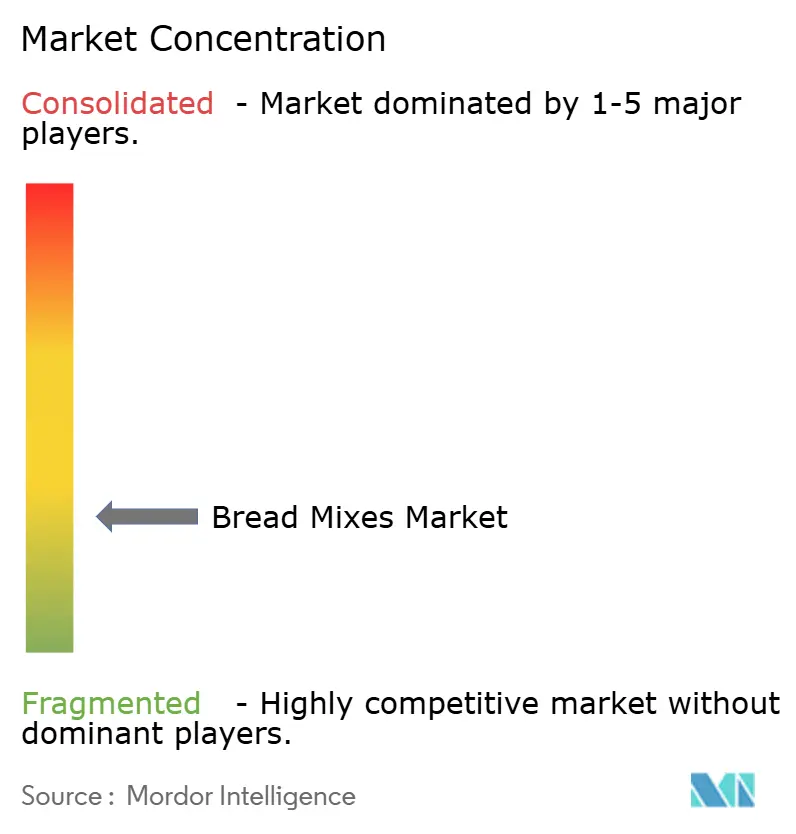

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Brotbackmischungen von Mordor Intelligence

Die Marktgröße für Brotbackmischungen wird im Jahr 2026 auf USD 20,92 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 19,85 Milliarden, mit Projektionen für 2031 von USD 27,24 Milliarden, was einem Wachstum von 5,41 % CAGR über 2026–2031 entspricht. Dieses Wachstum wird maßgeblich durch das gestiegene Bewusstsein der Verbraucher für Gesundheit, Clean-Label-Zutaten und praktische Mahlzeitenlösungen angetrieben. Als Reaktion darauf bringen Produktentwickler glutenfreie, biologische und proteinangereicherte Varianten auf den Markt. Diese ahmen nicht nur handwerkliche Texturen nach, sondern reduzieren auch die Zubereitungszeiten. Mit klareren Vorschriften zur glutenfreien Kennzeichnung und Bio-Zertifizierungen gibt es einen Anstieg der Investitionen in spezialisierte Produktionslinien. Gleichzeitig hat der Einfluss sozialer Medien den Trend zum Heimbacken gestärkt und die Verbraucherbasis des Marktes erweitert. Die Digitalisierung in den Lieferketten, gekoppelt mit modernsten Mischtechnologien, hat die Konsistenz verbessert. Dieser Fortschritt hilft Herstellern, ihre Margen zu halten, selbst inmitten von Schwankungen bei den Rohstoffpreisen. Die Wettbewerbslandschaft des Marktes ist lebhaft, wobei regionale Spezialisten, Direct-to-Consumer-Newcomer und etablierte Lebensmittelkonzerne alle um einen Anteil am Markt für Brotbackmischungen kämpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Art führten konventionelle Produkte mit einem Marktanteil von 69,82 % am Markt für Brotbackmischungen im Jahr 2025, während Bio-Varianten voraussichtlich bis 2031 mit einer CAGR von 6,98 % wachsen werden.

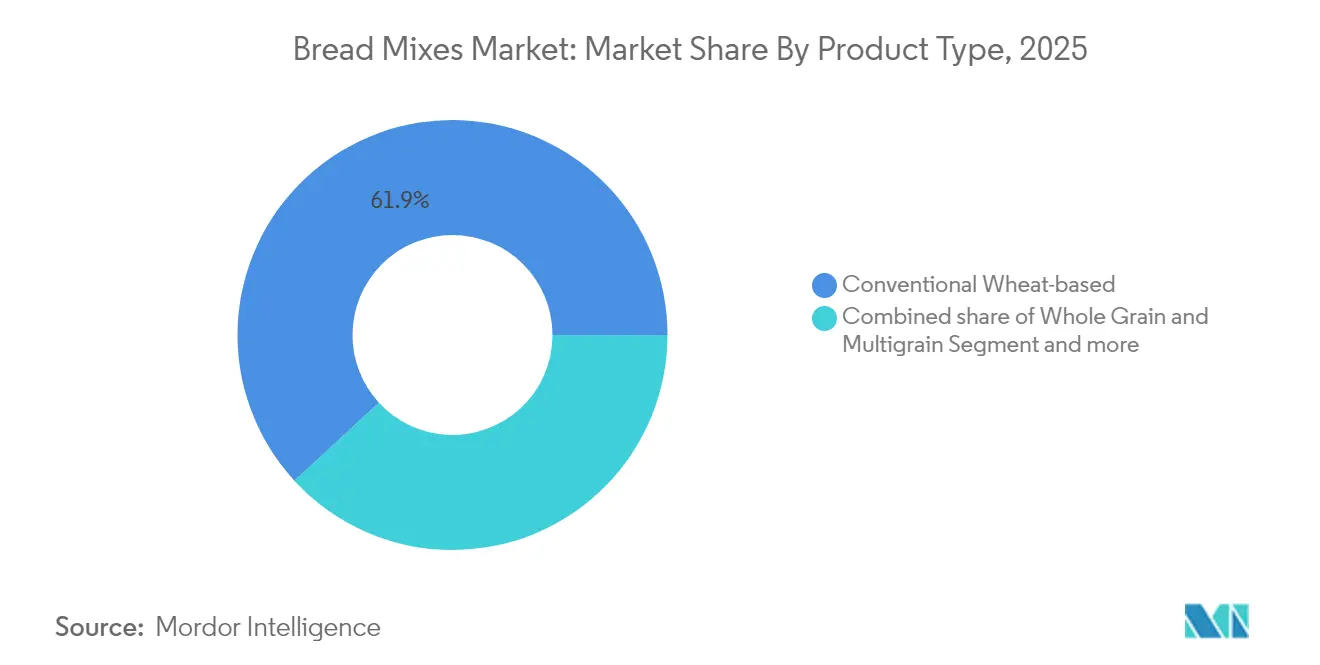

- Nach Produkttyp eroberten konventionell weizenbasierte Mischungen einen Anteil von 61,85 % an der Marktgröße für Brotbackmischungen im Jahr 2025; glutenfreie Alternativen werden voraussichtlich bis 2031 mit einer CAGR von 7,29 % wachsen.

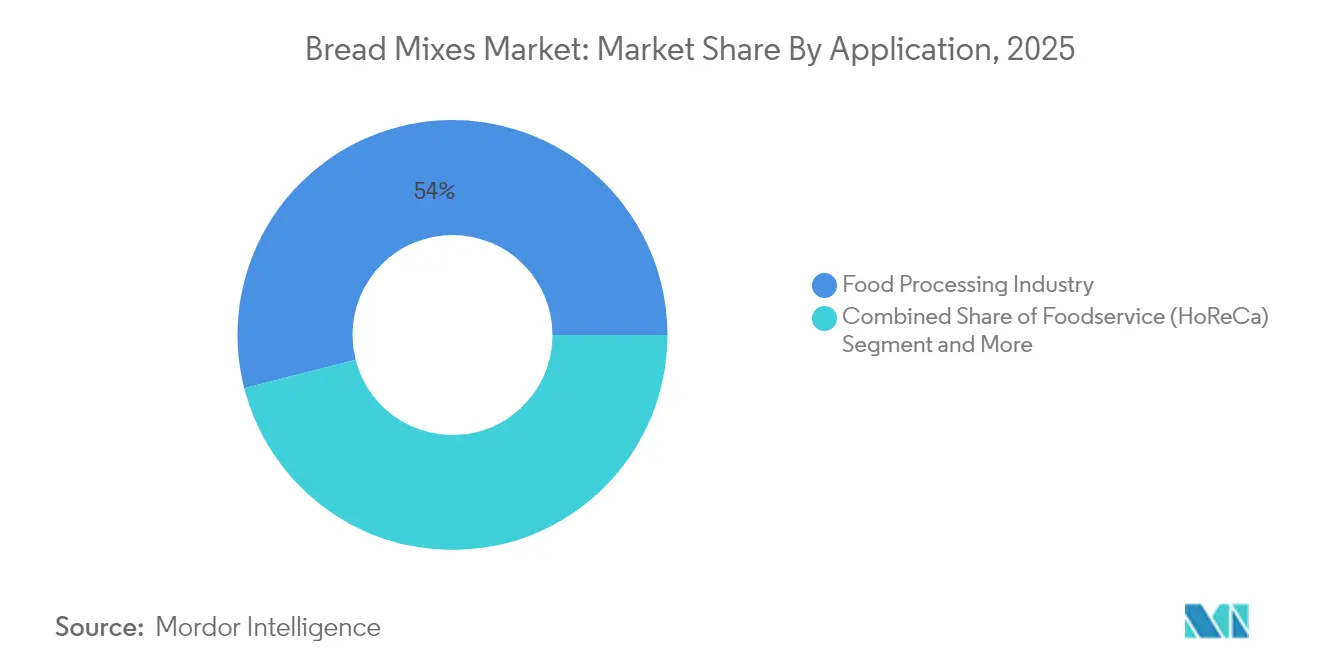

- Nach Anwendung hielt die Lebensmittelverarbeitungsindustrie im Jahr 2025 einen Umsatzanteil von 53,98 %, während das Einzel-/Haushaltssegment bis 2031 mit einer CAGR von 6,32 % wachsen soll.

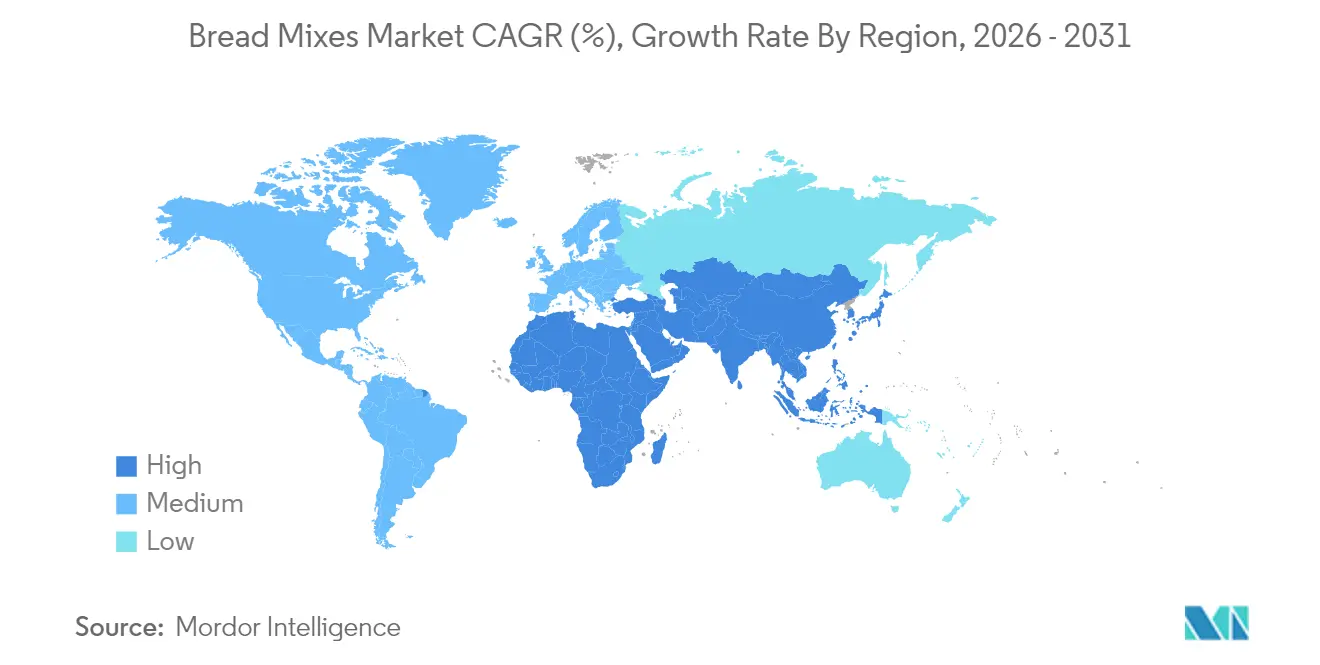

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 31,20 % am Gesamtumsatz; Asien-Pazifik verzeichnet mit 6,14 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Brotbackmischungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit des Heimbackens | +1.2% | Global, mit höchster Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach praktischen Backlösungen | +0.9% | Global, am stärksten in städtischen Zentren aller Regionen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach glutenfreien und Clean-Label-Brotbackmischungen | +1.1% | Kernmarkt Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum des Gastronomie- und Handwerksbäckereisektors | +0.8% | Global, mit beschleunigter Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Brotbackmischungsformulierungen | +0.6% | Zunächst entwickelte Märkte, Ausweitung auf Schwellenländer | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz von pflanzlichen und veganen Brotbackmischungen | +0.7% | Nordamerika und Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit des Heimbackens

Die Wiederbelebung des Heimbackens hat die Kaufgewohnheiten der Verbraucher neu gestaltet und Brotbackmischungen von bloßen Annehmlichkeiten zu unverzichtbaren Vorratsartikeln erhoben. Dieser Wandel, der während der Pandemie einsetzte, spiegelt nun sich verändernde Lebensstilentscheidungen wider, die erlebnisorientiertes Kochen und familiäre Bindung priorisieren. Daten des Nationalen Statistikdienstes für Landwirtschaft unterstreichen diesen Trend und zeigen einen deutlichen Anstieg des Weizenmehlverbrauchs im Einzelhandel, ein Beleg für den Heimbackboom in amerikanischen Haushalten. Das US-Landwirtschaftsministerium berichtet, dass der Pro-Kopf-Weizenmehlverbrauch in den USA im Jahr 2023 über 130,5 Pfund erreichte, ein Anstieg gegenüber 129,4 Pfund im Jahr 2020, was auf einen wachsenden Appetit hindeutet[1]US-Landwirtschaftsministerium, "Pro-Kopf-Verbrauch von Weizenmehl in den Vereinigten Staaten von 2000 bis 2024", www.usda.gov. Die heutigen Verbraucher, die über bloße Bequemlichkeit hinausgehen, suchen nach Produkten, die nicht nur ihre Backfähigkeiten verbessern, sondern auch erstklassige Ergebnisse garantieren. Soziale Medien haben bei dieser Backrenaissancce eine entscheidende Rolle gespielt und lebhafte Gemeinschaften kultiviert, die Meilensteine des Heimbackens feiern. Diese Plattformen haben die Nachfrage nach optisch ansprechenden, Instagram-tauglichen Brotsorten gesteigert, eine Nachfrage, der traditionelle Brotbackmischungen mit ihren innovativen Formulierungen geschickt begegnen.

Steigende Nachfrage nach praktischen Backlösungen

Zeitlich eingeschränkte Verbraucher suchen zunehmend nach Produkten, die handwerkliche Qualitätsergebnisse liefern, ohne umfangreiche Fachkenntnisse oder langwierige Vorbereitung zu erfordern. Dieser Trend hat Hersteller dazu veranlasst, sich auf Innovationen bei Verpackungsformaten, vereinfachten Mischanweisungen und Methoden zur Vorbehandlung von Zutaten zu konzentrieren. Doppelverdienerhaushalte und Stadtberufstätige finden diese Lösungen besonders ansprechend, da sie das Erlebnis von selbst gebackenem Brot genießen möchten, aber oft nicht die Zeit oder die traditionellen Backfähigkeiten haben. Laut Statistik Korea waren im Jahr 2023 etwa 48,2 % der Haushalte in Südkorea Doppelverdienerfamilien, was einem leichten Anstieg gegenüber 46,1 % im Jahr 2022 entspricht[2]Statistik Korea, "Anteil der Doppelverdienerhaushalte in Südkorea von 2011 bis 2023", www.kostat.go.kr. Um diesen sich wandelnden Verbraucherbedürfnissen gerecht zu werden, setzen Hersteller auf fortschrittliche Verarbeitungstechnologien. Beispielsweise verbessern Hochdruck-Hydratationssysteme den Hydratationsprozess, indem sie die Oberfläche trockener Zutaten vergrößern und so ein schnelleres und gleichmäßigeres Mischen ermöglichen. Durch die Integration solcher Innovationen überbrückt die Branche erfolgreich die Lücke zwischen Komfort und Qualität, geht auf die sich verändernden Präferenzen moderner Verbraucher ein und bekräftigt ihr Engagement für die Wertschöpfung durch technologische Fortschritte.

Steigende Nachfrage nach glutenfreien und Clean-Label-Brotbackmischungen

Die regulatorische Klarheit bei der glutenfreien Kennzeichnung hat wesentlich zur Marktexpansion beigetragen und gleichzeitig das Vertrauen der Verbraucher in Produktaussagen gestärkt. Die Durchsetzung eines Glutenschwellenwerts von 20 Teilen pro Million durch die FDA hat Herstellern klar definierte Compliance-Standards bereitgestellt. Diese regulatorische Gewissheit hat Investitionen in spezialisierte Produktionsanlagen und die Beschaffung hochwertiger, glutenfreier Zutaten gefördert. Darüber hinaus geht die wachsende Verbraucherpräferenz für Clean-Label-Produkte über glutenfreie Angebote hinaus und betont die Bedeutung der Zutaten-Transparenz. Der aktuelle Regulierungsrahmen begünstigt Unternehmen, die in der Lage sind, komplexe Anforderungen an die Zutatenkennzeichnung zu navigieren und gleichzeitig strenge Sicherheitsstandards und Verbrauchererwartungen an Natürlichkeit zu erfüllen. Im Jahr 2024 führte die FDA aktualisierte Leitlinien ein, die die Kennzeichnungsanforderungen für spezielle Diätprodukte weiter klärten. Diese Aktualisierungen haben die Compliance-Prozesse vereinfacht und klarere Wege für Produktinnovation, -entwicklung und Markteintritt geschaffen, wodurch Wachstumschancen für Unternehmen in diesem Segment gefördert werden.

Wachstum des Gastronomie- und Handwerksbäckereisektors

Die Erholungstrajektorie der Gastronomiebranche treibt eine anhaltende Nachfrage nach Brotbackmischungen an, die eine entscheidende Rolle bei der Sicherstellung einer gleichbleibenden Qualität an mehreren Zubereitungsstandorten spielen und gleichzeitig den Arbeitskräftebedarf reduzieren. Im Jahr 2024 beliefen sich die US-amerikanischen Exporte von Backwaren auf beeindruckende USD 4,35 Milliarden, wobei Kanada, Mexiko und Japan als Schlüsselmärkte hervortraten. Dies unterstreicht die robuste internationale Nachfrage nach amerikanischen Backprodukten und -zutaten[3]US-Landwirtschaftsministerium, "US-Exporte von Backwaren im Jahr 2024", www.fas.usda.gov. Handwerksbäckereien nutzen zunehmend Premium-Brotbackmischungen als Grundformulierungen. Diese Mischungen ermöglichen es Betreibern, Signaturzutaten einzubeziehen, was kleineren Akteuren ermöglicht, ihr Angebot zu differenzieren und auf Einzigartigkeit zu setzen, anstatt sich ausschließlich auf traditionelles Backwissen zu verlassen. Dieser Wandel spiegelt einen breiteren Trend im Gastronomiesektor wider, bei dem betriebliche Effizienz priorisiert wird, ohne die Produktdifferenzierung zu opfern. Brotbackmischungen dienen in diesem Zusammenhang als vielseitige Plattformen für kulinarische Innovation und befähigen Bäcker, Kreativität mit Effizienz in Einklang zu bringen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch alternative Kohlenhydratlebensmittel | -0.8% | Global, insbesondere in gesundheitsbewussten entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Preiswettbewerb und niedrige Gewinnmargen | -0.6% | Global, verstärkt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch lokale Bäckereien und verzehrfertige Brotprodukte | -0.5% | Regionale Unterschiede, am stärksten in Europa und etablierten Märkten | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffkosten | -0.7% | Global, mit regionalen Unterschieden je nach landwirtschaftlichen Bedingungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Kohlenhydratlebensmittel

Die wachsende Beliebtheit von kohlenhydratarmen und ketogenen Diäten hat traditionelle Brotverbrauchsmuster erheblich beeinflusst. Verbraucher entscheiden sich zunehmend für Alternativen wie Blumenkohlprodukte, Mandelmehl und andere kohlenhydratarme Optionen. Dieser Trend spiegelt einen breiteren Wandel hin zu gesundheitsbewusstem Essen wider, bei dem traditionelle weizenbasierte Produkte als weniger wünschenswert wahrgenommen werden, selbst wenn sie Komfort bieten. USDA-Daten zur Nahrungsaufnahme verdeutlichen eine anhaltende Lücke zwischen dem tatsächlichen Verbrauch und den bundesstaatlichen Ernährungsempfehlungen, insbesondere beim Vollkornkonsum. Dies deutet darauf hin, dass selbst als gesundheitsorientiert vermarktete Brotbackmischungen aufgrund dieser grundlegenden Veränderungen in den Ernährungsgewohnheiten vor Herausforderungen stehen. Darüber hinaus geht der Wandel über die direkte Substitution hinaus; er spiegelt sich verändernde Präferenzen bei der Mahlzeitenzusammensetzung wider. Verbraucher bevorzugen zunehmend proteinreiche oder gemüsebetonte Mahlzeiten, was zu einem spürbaren Rückgang des gesamten Brotverbrauchs führt.

Schwankende Rohstoffkosten

Schwankungen bei den Rohstoffkosten belasten weiterhin die Gewinnmargen und verschärfen den Preiswettbewerb in allen Marktsegmenten. Daten des US-amerikanischen Statistikamts für Arbeit zeigen, dass die Weizenpreise im Dezember 2024 auf USD 5,49 pro Scheffel fielen, ein Rückgang von 19,15 % im Jahresvergleich. Trotz dieses Rückgangs bei den Rohstoffpreisen bleiben die Verbraucherpreise aufgrund steigender Kosten in Verarbeitung, Verpackung und Vertrieb abgeschirmt. Beispielsweise stieg der Erzeugerpreisindex für Weizenmehl von 246,432 im April 2024 auf 258,178 im Mai 2024, was auf eine anhaltende Inflation bei den Verarbeitungskosten hindeutet. Auf der Angebotsseite erreichte die US-Weizenproduktion für das Vermarktungsjahr 2024/25 1,971 Milliarden Scheffel, was einem Anstieg von 9 % gegenüber dem Vorjahr und dem höchsten Produktionsniveau seit der Saison 2016/17 entspricht. Dieses Produktionswachstum dürfte die Verfügbarkeit von Rohstoffen verbessern, angebotsseitige Drücke potenziell lindern und die Marktstabilität unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialformulierungen fordern die Führungsposition weizenbasierter Produkte heraus

Im Jahr 2025 beherrschen konventionell weizenbasierte Formulierungen mit einem dominanten Marktanteil von 61,85 % den Markt und profitieren von etablierten Geschmackspräferenzen, Kosteneffizienz und zuverlässiger Backleistung in verschiedenen Anwendungen. Die Stärke dieses Segments ist ein Beweis für jahrzehntelange Produktentwicklung und eine tief verwurzelte Vertrautheit der Verbraucher mit weizenbasiertem Brot. Laut USDA-Weizenprognosedaten ist die US-Weizenproduktion auf dem Weg zu einem 8-Jahres-Hoch, was die Verfügbarkeit und Kostenwettbewerbsfähigkeit der Rohstoffe für diese konventionellen Formulierungen stärkt. Darüber hinaus verbessern laufende technologische Fortschritte in der Weizenverarbeitung und -vermahlung nicht nur die Produktqualität, sondern gewährleisten auch Kosteneffizienz, sodass konventionelle Weizenprodukte gegenüber Spezialitätenalternativen bestehen können.

Gleichzeitig befinden sich glutenfreie Alternativen auf einem rasanten Aufstieg und verzeichnen eine prognostizierte CAGR von 7,29 % bis 2031. Dieser Anstieg wird durch klarere regulatorische Leitlinien zur glutenfreien Kennzeichnung und ein wachsendes öffentliches Bewusstsein für Zöliakie und Glutenempfindlichkeiten gestützt. Der rasche Aufstieg des glutenfreien Segments unterstreicht seinen doppelten Reiz: eine medizinische Notwendigkeit für Menschen mit Zöliakie und eine Lifestyle-Entscheidung für viele andere. Die Durchsetzung eines Glutenschwellenwerts von 20 Teilen pro Million durch die FDA bietet Herstellern einen klaren Compliance-Maßstab und stärkt gleichzeitig das Vertrauen der Verbraucher in Produktaussagen. Darüber hinaus ermöglichen Innovationen in der Verarbeitung – wie fortschrittliche Zutatenbehandlungen und spezialisierte Mischtechniken – glutenfreien Produkten, den Geschmack und die Textur ihrer traditionellen Weizenpendants eng nachzuahmen.

Nach Art: Bio-Wachstum beschleunigt sich trotz konventioneller Dominanz

Im Jahr 2025 beherrschen konventionelle Brotbackmischungen mit einem dominanten Marktanteil von 69,82 % den Markt, was auf tief verwurzelte Verbraucherpräferenzen und eine ausgeprägte Preissensibilität in verschiedenen wirtschaftlichen Schichten hindeutet. Diese anhaltende Überlegenheit des konventionellen Segments unterstreicht eine grundlegende Marktwahrheit: Für viele ist die Preissensibilität der primäre Treiber von Kaufentscheidungen. Projektionen aus der landwirtschaftlichen Basisplanung des USDA deuten auf eine stabile Weizenversorgung hin, was die Herstellung konventioneller Produkte stärkt. Darüber hinaus zeichnet die erhöhte Preiswettbewerbsfähigkeit der US-Weizenexporte ein vielversprechendes Bild für inländische Hersteller. Das konventionelle Segment profitiert von gut etablierten Lieferketten, bewährten Herstellungsprozessen und einem breiten Einzelhandelsvertriebsnetz, das die Zugänglichkeit für alle wirtschaftlichen Bevölkerungsgruppen und Regionen gewährleistet.

Bio-Brotvarianten befinden sich auf einem robusten Wachstumskurs und expandieren bis 2031 mit einer CAGR von 6,98 %. Dieser Anstieg wird durch Verbraucher angetrieben, die zunehmend bereit sind, einen Aufpreis für zertifizierte Bio-Zutaten und -Produktionsmethoden zu zahlen. Der Aufstieg des Bio-Segments wird durch klarere regulatorische Standards für die Bio-Zertifizierung und ein wachsendes Einzelhandelsvertriebsnetz weiter gestärkt, das diese Produkte für den Durchschnittsverbraucher zugänglicher macht. Da sich Clean-Label-Präferenzen zunehmend mit Bio-Anforderungen decken, können Hersteller, die beide Attribute nahtlos integrieren können, erheblich profitieren. Darüber hinaus unterstützt die FDA-Leitlinie zur Kennzeichnung pflanzlicher Alternativen indirekt den Bio-Sektor, klärt regulatorische Rahmenbedingungen und verbessert die Verbraucheraufklärung für eine Premium-Positionierung.

Nach Anwendung: Einzelhandelssegment gewinnt an Dynamik gegenüber der industriellen Führungsposition

Im Jahr 2025 hält die Lebensmittelverarbeitungsindustrie mit einem Marktanteil von 53,98 % eine beherrschende Stellung und unterstreicht ihre Skalenvorteile und die stetige Nachfrage aus der gewerblichen Backbranche. Diese führende Position ist größtenteils auf die Abhängigkeit der Branche von zuverlässigen, standardisierten Zutaten zurückzuführen, die für gleichmäßige Ergebnisse in der Großserienproduktion unerlässlich sind. Das Statistikamt für Arbeit weist darauf hin, dass die Lebensmittelherstellung über 1,7 Millionen Arbeitnehmer beschäftigt und damit erheblich zur Wirtschaft beiträgt. Darüber hinaus nutzt der Lebensmittelverarbeitungssektor Skaleneffekte beim Einkauf, pflegt etablierte Lieferantenbeziehungen und verfügt über technisches Know-how, das maßgeschneiderte Brotbackmischungsformulierungen ermöglicht, die spezifische Produktions- und Produktstandards erfüllen.

Der Einzel- und Haushaltsgebrauch ist auf dem Vormarsch und soll bis 2031 mit einer CAGR von 6,32 % wachsen. Dieser Anstieg wird durch ein anhaltendes Interesse am Heimbacken und verbesserte Produktformulierungen angetrieben, die zu Hause professionelle Qualitätsergebnisse liefern. Dieses Wachstum signalisiert einen tieferen Wandel im Verbraucherverhalten, der über pandemiebedingten Backtrends hinausgeht und eine breitere Akzeptanz von erlebnisorientiertem Kochen und familienorientierten Aktivitäten widerspiegelt. Daten aus der amerikanischen Zeitverwendungserhebung des Statistikamts für Arbeit unterstreichen die Bedeutung des Kochens zu Hause in verschiedenen amerikanischen Bevölkerungsgruppen. Darüber hinaus ermöglichen Fortschritte in der Verpackungstechnologie und klarere Anweisungen Einzelhandelsprodukten, unabhängig vom Fachwissen des Nutzers, konsistente Ergebnisse zu erzielen, und machen so handwerkliches Backen für alle zugänglich.

Geografische Analyse

Im Jahr 2025 hält Europa mit einem Marktanteil von 31,20 % eine führende Position und unterstreicht seine reichen Backtraditionen und eine anspruchsvolle Verbraucherbasis, die Qualität und Authentizität über den bloßen Preis stellt. Bis 2030 wird Europas Wachstum durch regulatorische Rahmenbedingungen gestärkt, die eine Premium-Positionierung fördern, insbesondere bei der Bio-Zertifizierung und Clean-Label-Anforderungen, die dem Verbraucherwunsch nach Zutaten-Transparenz entsprechen. Europäische Verbraucher sind bereit, einen Aufpreis für spezialisierte Formulierungen zu zahlen, was den Weg für Innovationen bei glutenfreien, biologischen und handwerklichen Produkten ebnet. Darüber hinaus bieten Europas gut etablierte Einzelhandelsinfrastruktur und Vertriebskanäle sowohl inländischen als auch internationalen Herstellern, die wohlhabende Verbraucher ansprechen, einen Wettbewerbsvorteil.

Asien-Pazifik ist auf dem Weg, die am schnellsten wachsende Region zu sein, mit einer CAGR von 6,14 % bis 2031, angetrieben durch wirtschaftliche und kulturelle Veränderungen hin zu Convenience-Lebensmitteln und westlichen Ernährungsgewohnheiten. Mit der raschen Urbanisierung steigt die Nachfrage nach Produkten, die das Heimbacken vereinfachen, insbesondere bei jüngeren Verbrauchern, die erlebnisorientiertes Kochen und Momente in sozialen Medien schätzen. Steigende verfügbare Einkommen in Märkten wie China, Indien und Südostasien treiben die Akzeptanz von Premium-Produkten voran, unterstützt durch eine expandierende Einzelhandelsinfrastruktur. Angesichts der derzeit niedrigen Durchdringungsraten der Region besteht ein enormes Wachstumspotenzial, da das Verbraucherbewusstsein und die Vertriebsnetze sich weiterentwickeln.

Nordamerika ist ein reifer Markt, der durch etablierte Verbrauchsmuster und eine Wettbewerbslandschaft gekennzeichnet ist, die Innovation und Markendifferenzierung priorisiert. Der Gastronomiesektor bleibt robust, wie das 8%ige Wachstum des Gastronomie-Nettoumsatzes von General Mills im zweiten Quartal des Geschäftsjahres 2025 zeigt, was eine stetige Nachfrage nach zuverlässigen Backlösungen unterstreicht. Da Verbraucher zunehmend zu Clean-Label- und Bio-Produkten tendieren, stärken regulatorische Klarheit bei der Kennzeichnung und breitere Einzelhandelsvertriebskanäle diesen Trend. Darüber hinaus eröffnet Nordamerikas Stärke in der Lebensmittelverarbeitungsinnovation nicht nur inländischen Herstellern Vorteile, sondern öffnet auch Türen für Exporte, insbesondere mit USDA-Daten, die eine verbesserte Preiswettbewerbsfähigkeit von Weizen belegen.

Regulatorisches Umfeld

Die Regulierung von Brotbackmischungen wird in Bezug auf Zusatzstoffzulassungen, Kennzeichnungsintegrität und die Einhaltung von Lebensmittelsicherheitssystemen in den wichtigsten Märkten strenger. In der Europäischen Union änderte die Verordnung (EU) 2026/196 der Kommission (angenommen am 28. Januar 2026) die Vorschriften der Verordnung (EG) Nr. 1333/2008 für mehrere häufig verwendete Texturgeber und Stabilisatoren in Backwarenrezepturen, darunter Guarkernmehl (E 412), Xanthan (E 415) und Pektine (E 440). Für grenzüberschreitend in Europa verkaufte Mischungen erhöht dies den Bedarf an Rezeptur- und Spezifikationsprüfungen.

In den Vereinigten Staaten deutete die Aktivität der FDA im Jahr 2026 auf eine verstärkte Prüfung der Zulassungswege für Inhaltsstoffe hin. Im Rahmen der Human Foods Program 2026 Priority Deliverables skizzierte die FDA einen Plan, eine Regelung vorzuschlagen, die die Einreichung von GRAS-Mitteilungen für alle neuen Substanzen, die als GRAS beansprucht werden, verlangt, während Maßnahmen der FDA zu Farbzusatzstoffen, einschließlich Spirulina-Extrakt, weiterhin die Compliance-Erwartungen für natürlich gefärbte Varianten prägten. International verabschiedete die Codex-Alimentarius-Kommission auf ihrer 49. Sitzung (6.-10. Juli 2026) neue Leitlinien zur vorsorglichen Allergenkennzeichnung (PAL) und führte damit einen risikobasierten Rahmen für „kann enthalten“-Angaben ein, der die multinationale Kennzeichnung von Mischungen mit Allergenkreuzkontakt beeinflussen kann. Das Vereinigte Königreich führte zudem eine konkrete Zusammensetzungsänderung für Produkte auf Mehlbasis ein: Ab dem 13. Dezember 2026 gelten gesetzliche Vorgaben zur obligatorischen Folsäure-Anreicherung von nicht vollkorn Weizenmehl, wodurch Lieferanten und nachgeschaltete Anwender ihre Spezifikationen und Kennzeichnungen für den UK-Markt anpassen müssen.

Wettbewerbslandschaft

Der globale Markt für Brotbackmischungen ist stark fragmentiert, wobei zahlreiche regionale und internationale Akteure bei Produktvielfalt, Preisstrategien und Vertriebsnetzen konkurrieren. Zu den führenden Akteuren auf dem Markt gehören General Mills, Inc., Archer Daniels Midland Company, Cargill, Incorporated, Puratos Group und Associated British Foods Plc. Kleinere Marken konzentrieren sich auf Nischensegmente wie glutenfreie und proteinreiche Mischungen, während größere Unternehmen ihre Skaleneffekte nutzen, um konventionelle Mischungen über umfangreiche Einzel- und Gastronomiekanäle zu liefern. Dieses Wettbewerbsumfeld fördert kontinuierliche Innovation, insbesondere bei Clean-Label- und angereicherten Formulierungen, um den sich wandelnden Verbraucherbedürfnissen gerecht zu werden.

Die vertikale Integration hat sich als wichtiger strategischer Ansatz herausgestellt, wobei Unternehmen wie General Mills und ADM ihre Positionen entlang der landwirtschaftlichen Lieferkette nutzen, um die Volatilität der Rohstoffkosten zu mindern und eine gleichbleibende Produktqualität zu gewährleisten. Die Patentaktivität auf dem Markt unterstreicht erhebliche Investitionen in Verarbeitungsinnovationen, einschließlich proteinreicher Formulierungen und fortschrittlicher Backtechniken, die mit den sich verändernden Verbraucherpräferenzen für gesündere und nährstoffreichere Optionen übereinstimmen.

Die Technologieakzeptanz bleibt ein entscheidender Differenzierungsfaktor auf dem Markt für Brotbackmischungen. Unternehmen investieren in fortschrittliche Mischsysteme, Technologien zur Vorbehandlung von Zutaten und innovative Verpackungslösungen, um die Produktleistung zu verbessern und die Haltbarkeit zu verlängern. Das Rapidojet-Hochdruck-Hydratationssystem beispielsweise veranschaulicht, wie technologische Fortschritte die Zutatenintegration verbessern und gleichzeitig die Zubereitungsprozesse für Endnutzer vereinfachen können. Darüber hinaus gestalten aufkommende Disruptoren den Markt neu, indem sie sich auf Direct-to-Consumer-Kanäle und abonnementbasierte Modelle konzentrieren. Diese Ansätze umgehen den traditionellen Einzelhandelsvertrieb und ermöglichen es Marken, durch personalisierte Produktangebote und Bildungsinhalte Loyalität aufzubauen, die das Backerlebnis und die Erfolgsquoten der Verbraucher verbessern.

Marktführer im Bereich Brotbackmischungen

General Mills, Inc

Archer Daniels Midland Company

Cargill, Incorporated

Puratos Group

Associated British Foods Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Produkterneuerung hin zu Clean-Label und vereinfachten Zutatenlisten schafft Raum für Brotbackmischungssysteme, die traditionelle Emulgatoren, Mehlbehandlungsmittel und Farbstoffe ersetzen können, während Teighandhabung, Haltbarkeit und die von industriellen und Gastronomieanwendern geforderte Konsistenz erhalten bleiben. Zutatenlieferanten arbeiten an solchen Toolkits. Im Jahr 2026 hoben Cargill, Fiberstar und Ingredion Entwicklungsarbeiten an Clean-Label-Emulgatorsystemen und multifunktionalen Fasern hervor, die Funktionalität ohne Rückgriff auf herkömmliche synthetische Zusatzstoffe liefern sollen, was Reformulierungsprogramme sowohl bei konventionellen weizenbasierten Mischungen als auch in Spezialsegmenten unterstützt.

Verpflichtungen auf Markenebene verstärken ebenfalls die Chancen für Reformulierung und Labelvereinfachung, die in Mischungsrezepturen und Zutaten einfließen können. Im Juli 2026 gab Nestle bekannt, künstliche Lebensmittelfarbstoffe bis Ende 2026 weltweit aus seinem Portfolio zu entfernen – ein Signal dafür, dass große Hersteller auf natürliche Alternativen und transparentere Kennzeichnungen in Kategorien drängen, die Trockenmischungen und Backwarenbestandteile verwenden. Parallel dazu unterstützt die regulatorische Entwicklung bei der Allergenkommunikation, einschließlich der im Juli 2026 verabschiedeten Codex-Leitlinien zur vorsorglichen Allergenkennzeichnung, Chancen für Hersteller, die Allergenkontrollen validieren und PAL-Angaben über mehrere Produktionsstandorte hinweg belegen können, insbesondere für Einzelhandels-/Haushaltsmischungen und für Gastronomiebetreiber, die eine konsistente, konforme Kennzeichnung über alle Kanäle hinweg anstreben.

Aktuelle Branchenentwicklungen

- Juni 2026: General Mills erweiterte seine Pillsbury Grands!-Produktlinie um neue Brotprodukte, darunter geschmacksintensive Biscuit-Varianten und Fruchtröllchen. Die Ergänzungen erweitern die markengebundenen Brotlösungen und verbinden gekühlte Brotformate mit Anlässen zum Backen zu Hause.

- Mai 2025: Arabian Mills brachte die Premiummarke Master Mills auf den Markt, die Spezialmehle, Brotbackmischungen und Backlösungen für gewerbliche und private Nutzung umfasst. Die Einführung unterstützt eine breitere Beteiligung an der von Convenience getriebenen Nachfrage im Backwarenbereich, indem professionelle Leistung und Konsistenz in einer eigenen Markenplattform gebündelt werden.

- Juni 2024: Angel Yeast und BakeMark stellten auf der Bakery China 2024 mehr als 40 Produkte unter der Marke BakeMark By Angel vor, mit starkem Fokus auf Backmischungen und Glasuren, einschließlich Brotbackmischungen wie Bagel- und Sauerteigrezepturen. Die Einführung erweitert die Auswahl an Mischungen für professionelle und private Bäcker, die Clean-Label-, nährstoffreiche und praktische Lösungen suchen, und signalisiert eine engere Zusammenarbeit bei Produktentwicklung und Vertriebsreichweite.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Brotbackmischungen gebrauchsfertige trockene oder flüssige Mischungsrezepturen zum Backen von Brot, bei denen die Mischung bereits wichtige Zutaten und funktionale Zusatzstoffe für konsistente Ergebnisse in Haushalt, Gastronomie und Bäckereien kombiniert.

Umfangsausschlüsse: Wir schließen reine Mehlrohstoffe, süße Kuchenbackmischungen und backfertige gefrorene Teigprodukte aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Konventionell weizenbasiert

- Vollkorn und Mehrkorn

- Glutenfrei

- Funktionell und proteinreich

- Nach Art

- Bio

- Konventionell

- Nach Anwendung

- Lebensmittelverarbeitungsindustrie

- Gastronomie (HoReCa)

- Einzel-/Haushaltsgebrauch

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärarbeit begann mit dem Aufbau einer grundlegenden Nachfragekarte für Brotbackmischungen unter Verwendung öffentlicher Statistiken und rückverfolgbarer Dokumentation. Zu den für Kontext und Gegenprüfungen verwendeten Quellen gehören USDA und andere nationale Portale für Agrar- und Lebensmittelstatistiken, FAO-Nahrungsmittelbilanz-artige Datensätze, UN-Comtrade-Handelsstatistiken für relevante Zutaten- und Fertigprodukt-Handelsströme sowie Codex-Alimentarius- oder nationale Vorschriften zur Lebensmittelkennzeichnung und -sicherheit, die Mischungsrezepturen und Angaben beeinflussen können.

Anschließend prüften wir Geschäftsberichte, Investorenpräsentationen und renommierte Presseberichte von Unternehmen, um den Fokus des Mischungsportfolios, die Kanalpräsenz und Preishinweise zu verstehen, was half, realistische Bandbreiten für durchschnittliche Verkaufspreise zu bilden. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Business Intelligence wurde selektiv genutzt, um die Berichtsstruktur der Unternehmen zu bestätigen und Doppelzählungen zu reduzieren, wenn Mischungen innerhalb breiterer Back-Zutaten-Linien angesiedelt sind, und eine Patentdatenbank wurde auf hoher Ebene überprüft, um Rezepturaktivitäten und Zutatentrends zu verstehen. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung während der Arbeit herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Herstellern von Backmischungen, Rezeptentwicklern von Zutaten, Distributoren sowie Einkäufern aus Bäckereien und Gastronomie, gefolgt von Prüfungen mit Kontaktpersonen im Einzelhandel, wo Mischungen als verpackte Waren verkauft werden. Da es sich um einen globalen Markt handelt, wurden die Beiträge über die wichtigsten Verbrauchsregionen ausgewogen erhoben, und die Antworten wurden verwendet, um Kanalmix, typische Packungsgrößen, Preisentwicklung und die Abgrenzung zwischen Brotbackmischungen und angrenzenden Teig- oder Mehlprodukten zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 13 % | APAC: 52 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 39 % | EMEA: 30 % |

| Kleinere Akteure: 15 % | Manager: 48 % | Amerika: 18 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einer Kombination aus Top-Down- und Bottom-Up-Ansatz erstellt, wobei der Ausgangspunkt ein aus Backaktivitäten und Signalen des Konsums verpackter Lebensmittel rekonstruierter Nachfragepool war, der anschließend über Durchdringungs- und Preisannahmen in den Mischungswert umgerechnet wurde. In der Praxis verwendeten wir Indikatoren wie Trends beim Brotverzehr, die Verbreitung von Mischungen in Haushalten gegenüber professionellem Backen, durchschnittliche Packungsgrößen, die Entwicklung der durchschnittlichen Verkaufspreise nach Kanal sowie den Anteil von Spezialmischungen (wie glutenfrei und Mehrkorn), die typischerweise höher preisig sind.

Nach der Bildung der Top-Down-Gesamtwerte wurden selektive Bottom-Up-Näherungen verwendet, um das Modell realistisch zu halten, einschließlich Zusammenfassungen von Lieferanten und Distributoren, stichprobenweise Preisprüfungen über Einzelhandels- und Großpackungen sowie Volumenlogik basierend auf typischen Nutzungsraten in Bäckereibetrieben. Wo Unternehmensangaben nicht ausreichend klar waren, um Brotbackmischungen zu isolieren, wurden Lücken durch Produktmix-Aufteilungen geschlossen, die durch Interviews validiert und anschließend gegen Handels- und Kategoriesignale stresstestet wurden.

Prognosen wurden mithilfe von Szenarioanalysen entwickelt, die durch Trendinputs unterstützt wurden, da sich der Markt verändern kann, wenn Zutatenkosten, Kennzeichnungspräferenzen und Zyklen des Backens zu Hause die Richtung ändern. Der endgültige Prognosepfad wurde erst angepasst, nachdem sich die Primärbefragten auf die wahrscheinliche Bandbreite für die Mischungsdurchdringung, das Tempo der Premiumisierung und die Kanalausweitung geeinigt hatten, was half, die Annahmen für eine wiederholbare Verfolgung konsistent zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden durch Triangulation über unabhängige Signale validiert, gefolgt von strukturierten Abweichungsprüfungen auf Region- und Kanalebene, um unrealistische Sprünge bei Volumen oder Preisen zu erkennen. Wenn ein Ausreißer auftrat, wurden die Eingaben bis zu den Quellennotizen zurückverfolgt, und gezielte Nachfassaktionen wurden mit dem passenden Experten ausgelöst, zum Beispiel einem Distributor für den Kanalmix oder einem Bäckereieinkäufer für die Nutzung von Großpackungen.

Vor der Freigabe durchlaufen die Ergebnisse eine mehrstufige Analystenprüfung, damit Annahmen, Einheitsumrechnungen und die Behandlung von Währungen im gesamten Modell konsistent bleiben. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen werden Zwischenaktualisierungen vorgenommen, gefolgt von einem abschließenden Durchgang vor der Auslieferung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Brotbackmischungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Brotbackmischungen können weit voneinander abweichen, da die Marktabgrenzung nicht immer gleich behandelt wird und Preis- und Kanalaufteilungen oft unterschiedlich angenommen werden. Unterschiede zeigen sich auch, wenn sich eine Studie nur auf Einzelhandelspackungen konzentriert, während eine andere Großgebinde-Vormischungen einbezieht, die in der industriellen Bäckerei und Gastronomie verwendet werden.

Durch die Überprüfung von Packungsformaten auf Kanalebene und die Aktualisierung der Einschlussfilter hält Mordor Intelligence die Zahl an Brotbackmischungsrezepturen gebunden und schließt backfertige gefrorene Teigprodukte und reine Mehlrohstoffe aus, die sonst in Gesamtwerte einfließen könnten. Ein weiterer Treiber ist, wie durchschnittliche Verkaufspreise im Zeitverlauf fortgeschrieben werden, da einige Ansätze einen einheitlichen globalen Preis anwenden, obwohl sich die Preise je nach Region, Packungsgröße und Anteil von Spezialmischungen verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,92 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,78 Mrd. USD (2026) | Verwendet eine engere Produktinterpretation, die näher an verpackten trockenen Verbrauchermischungen liegt, und tendiert dazu, Großgebinde-Vormischungen, die an industrielle Bäckereien und die Gastronomie geliefert werden, zu unterzählen. |

| Regionale Beratungsgesellschaft B | 5,26 Mrd. USD (2025) | Verankert das Modell in einem kleineren, einzelhandelsgetriebenen Nachfragepool und wendet eine breite durchschnittliche Preisgestaltung an, wodurch Premiumisierung und der höhere in professionellen und Großformaten erfasste Wert übersehen werden können. |

Die Streuung der Werte ergibt sich hauptsächlich daraus, was einbezogen wird, welche Kanäle gezählt werden und wie die Preisgestaltung von Jahr zu Jahr fortgeschrieben wird. Wenn der Umfang konsistent gehalten und dann gegen Signale zum Packungsformatmix und zur Kanalnachfrage gegengeprüft wird, entsteht eine besser wiederholbare Wertebandbreite für Planung und Verfolgung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Brotbackmischungen?

Der Markt für Brotbackmischungen wird im Jahr 2026 auf USD 20,92 Milliarden geschätzt und soll bis 2031 USD 27,24 Milliarden erreichen.

Welcher Produkttyp erzielt den größten Umsatz?

Konventionell weizenbasierte Mischungen machen 61,85 % des Umsatzes aus und behalten die Führungsposition aufgrund von Vertrautheit und Kosteneffizienz.

Welches Segment wächst am schnellsten?

Glutenfreie Brotbackmischungen verzeichnen mit 7,29 % bis 2031 die höchste prognostizierte CAGR, unterstützt durch regulatorische Klarheit und gesundheitsgetriebene Nachfrage.

Welche Region zeigt die stärkste Wachstumsdynamik?

Asien-Pazifik verzeichnet mit 6,14 % die schnellste regionale CAGR, da Urbanisierung und westlicher kulinarischer Einfluss die Verbraucherbasis erweitern.

Seite zuletzt aktualisiert am: