Augmented-Reality-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

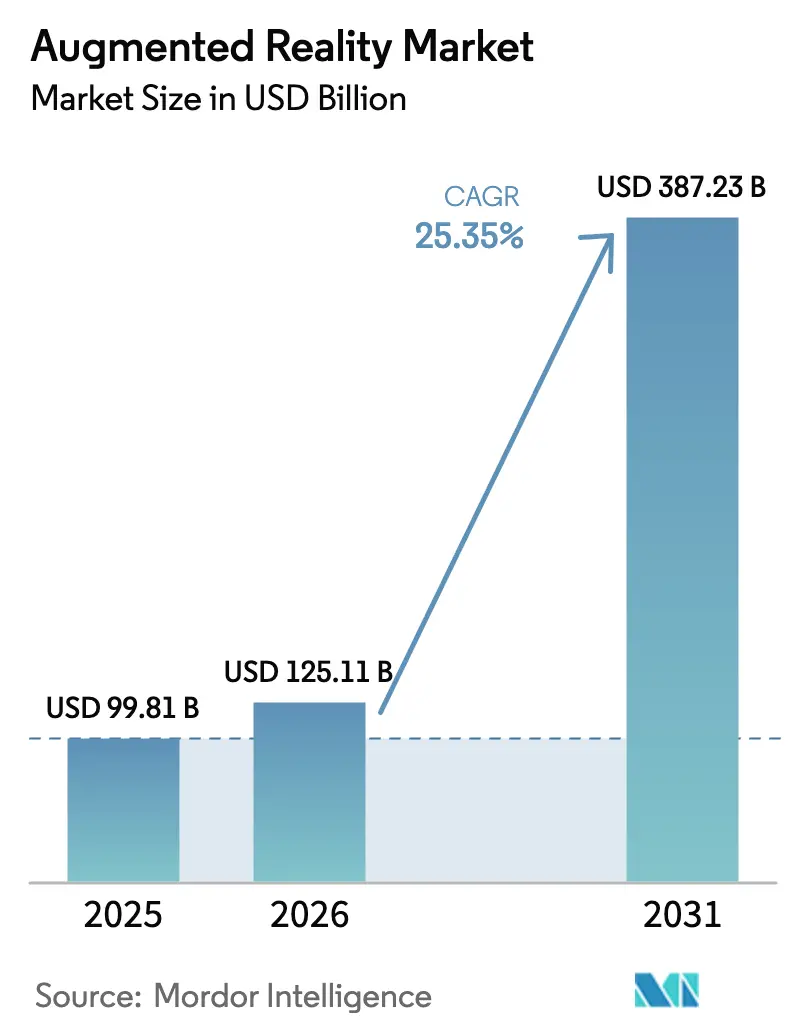

| Marktgröße (2026) | 125.11 Milliarden US-Dollar |

| Marktgröße (2031) | 387.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Augmented-Reality-Marktanalyse von Mordor Intelligence

Die Größe des Augmented-Reality-Markts wird voraussichtlich von 99,81 Milliarden USD im Jahr 2025 und 125,11 Milliarden USD im Jahr 2026 auf 387,23 Milliarden USD bis 2031 anwachsen, was einem CAGR von 25,35 % zwischen 2026 und 2031 entspricht. Anhaltende 5G-Ausbauten, ausgereifte Cloud-Edge-Architekturen und eine wachsende Pipeline von Unternehmens-Proof-of-Concepts, die in die skalierte Produktion übergehen, stützen das zweistellige Wachstum. Die rasche Verbreitung generativer KI-Autorenwerkzeuge senkt die Kosten der Inhaltserstellung, verbreitert die Entwicklerbasis und treibt wiederkehrende Einnahmen aus Software-Abonnements an. Apples eng integrierter Vision Pro Hardware-Software-Stack hat erstklassige Erfahrungen im Bereich räumliches Computing validiert, während Metas aggressive Hardware-Subventionen die installierte Basis im Einstiegssegment vergrößern und gemeinsam die Wettbewerbsintensität steigern. Auf der Industrieseite überzeugen messbare Effizienzgewinne bei Schulungen, Außendienst und Fernunterstützung Hersteller, Versorgungsunternehmen und Verteidigungsbehörden dazu, mehrjährige Rollouts zu genehmigen, was der Technologie einen dauerhaften Unternehmensstandpunkt verschafft.

Wichtigste Erkenntnisse des Berichts

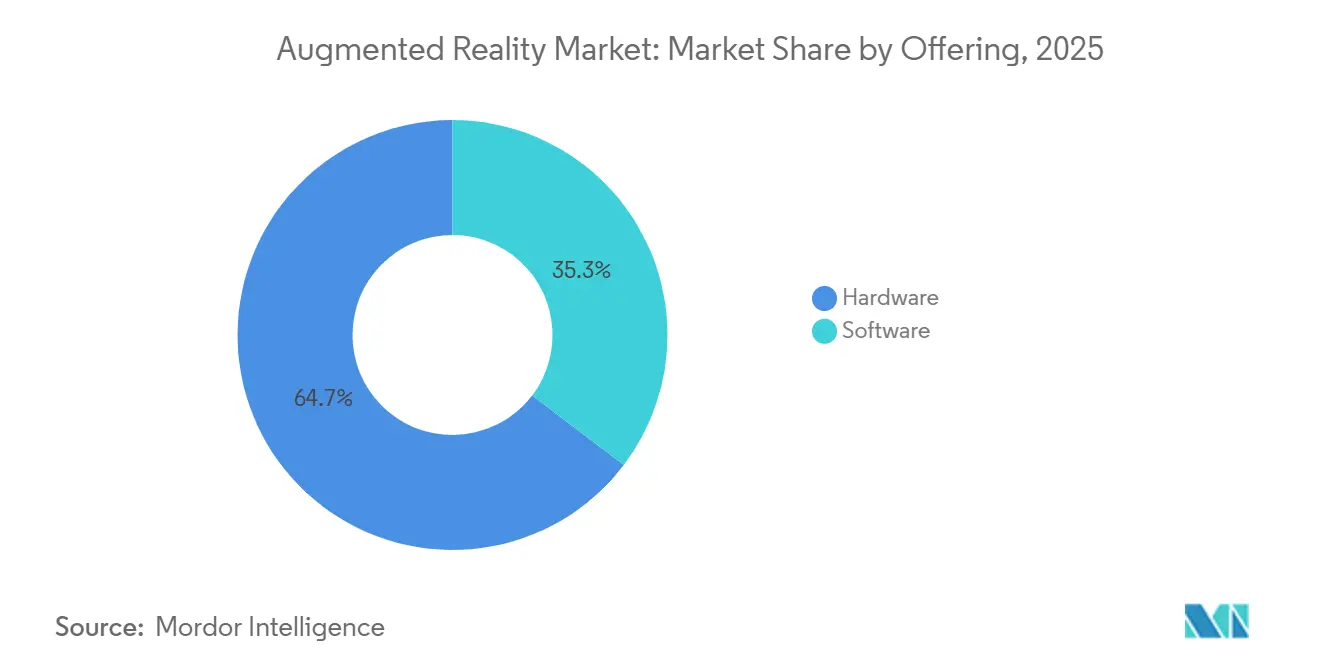

- Nach Angebot entfiel im Jahr 2025 ein Umsatzanteil von 64,66 % auf Hardware, doch wird Software voraussichtlich bis 2031 mit einem CAGR von 28,76 % wachsen, was darauf hindeutet, dass die Plattformmonetarisierung die Gerätemargen übertreffen wird, sobald die Durchdringung zunimmt.

- Nach Kerntechnologie führten OLED- und Mikro-OLED-Displays im Jahr 2025 mit einem Anteil von 48,25 %, während MicroLED bis 2031 mit einem CAGR von 27,52 % vorankommen soll, da Lieferanten an der Bewältigung von Ausbeute-Herausforderungen arbeiten.

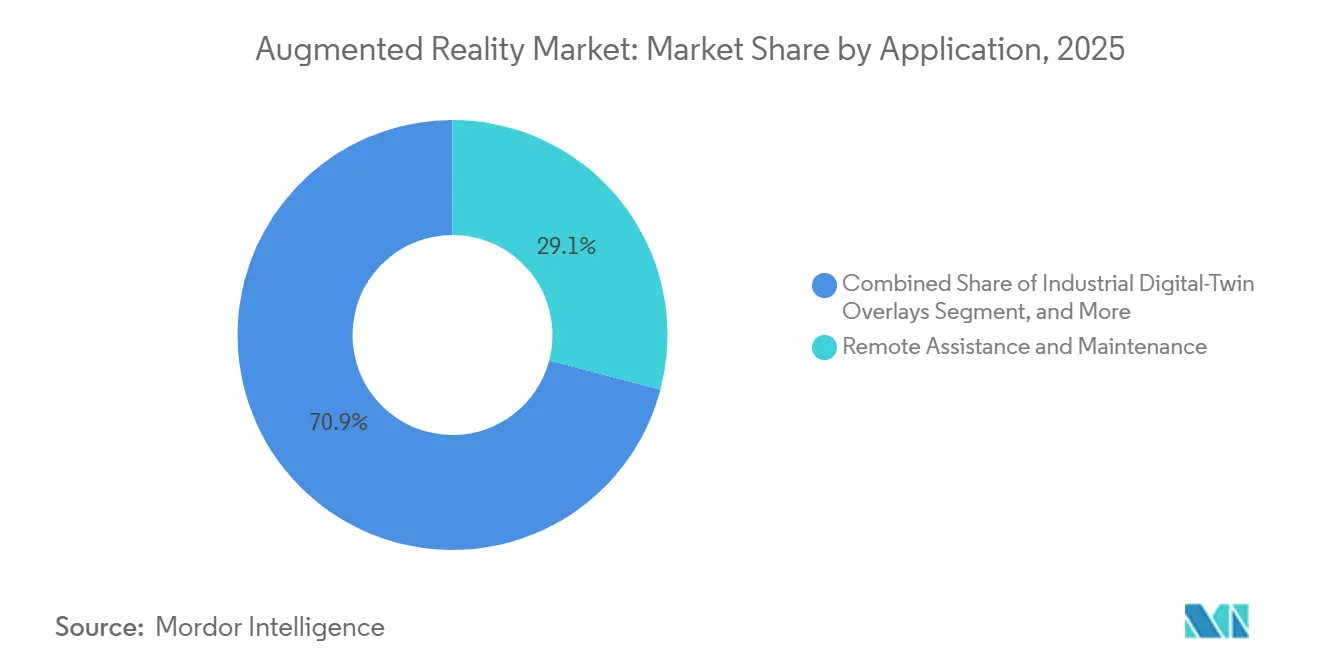

- Nach Anwendung entfielen im Jahr 2025 29,09 % der Augmented-Reality-Marktgröße (AR) auf Fernunterstützung und Wartung, die damit die größte Einzelanwendung nach Umsatz blieb. Industrielle Digitaler-Zwilling-Überlagerungen werden voraussichtlich mit einem CAGR von 26,12 % wachsen – dem schnellsten unter den erfassten Anwendungen –, da Hersteller Echtzeit-IoT-Daten in Produktionsabläufe integrieren.

- Nach Endnutzerbranche hielt Gaming und Unterhaltung im Jahr 2025 einen Anteil von 36,26 % am AR-Markt, während das Gesundheitswesen aufgrund von Zulassungen für chirurgische Schulungen und Diagnostik voraussichtlich mit einem CAGR von 26,76 % wachsen wird.

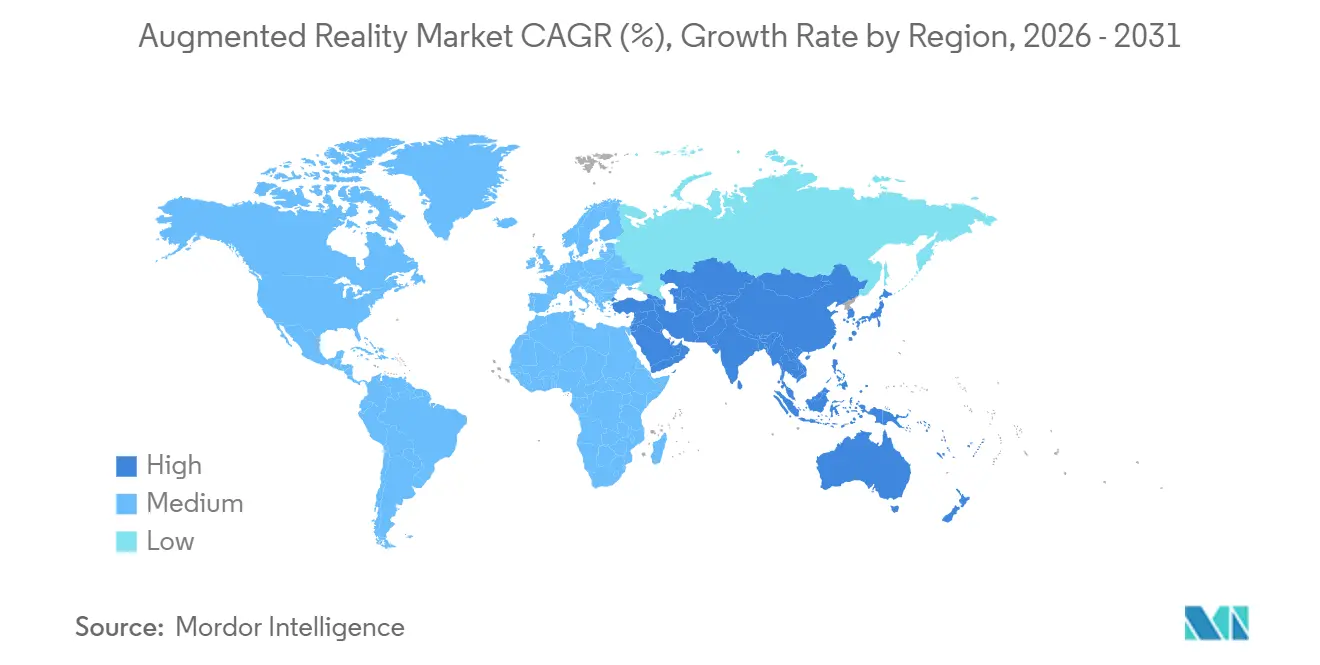

- Nach Geografie repräsentierte Nordamerika 44,42 % des Umsatzes im Jahr 2025 und behauptete damit die regionale Führungsposition, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 25,94 % wächst – dem schnellsten unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Augmented-Reality-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-gestützte Mobilfunknetze mit geringer Latenz | +4.2% | Global, mit früher Dichte in Südkorea, den Vereinigten Staaten und China | Mittelfristig (2–4 Jahre) |

| Zunehmende Smartphone-Verbreitung und AR-fähige Apps | +3.8% | Asiatisch-pazifischer Raum als Kern, Ausbreitung in den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Effizienzgewinne bei Unternehmensschulungen und Außendienst | +5.1% | Nordamerika und Europa, Ausweitung auf Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Generative KI-Werkzeuge für die schnelle Erstellung von AR-Inhalten | +4.5% | Global, konzentriert in den Entwicklergemeinschaften Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Industrielle Digitaler-Zwilling-Überlagerungen für Echtzeit-IoT-Daten | +3.9% | Industriekorridore in Europa und im asiatisch-pazifischen Raum, nordamerikanische Automobilindustrie | Langfristig (≥ 4 Jahre) |

| Durch Apple Vision Pro angeführter Ökosystem-Vorstoß im Bereich räumliches Computing | +4.0% | Premium-Segmente in Nordamerika und Europa, schrittweise Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-gestützte Mobilfunknetze mit geringer Latenz

Eigenständige 5G-Kerne liefern nun Roundtrip-Latenzen unter 10 Millisekunden und ermöglichen cloud-gerenderte Überlagerungen, die die Rechenleistung von eingeschränkten Headsets auf Edge-Server verlagern.[1]T-Mobile, "T-Mobile erweitert die 5G-Abdeckung auf 330 Millionen Amerikaner," t-mobile.com Chiphersteller haben dedizierte KI-Engines neben 5G-Modems integriert, sodass die Echtzeit-Objekterkennung auch bei Verbindungsabbrüchen fortgesetzt werden kann. 3GPP Release 18 fügt XR-spezifische Dienstgüteklassen hinzu, die Netzbetreiber erproben, um die Bildratenstabilität bei Spitzenlast zu gewährleisten.[2]Ericsson, "Ericsson Mobility Report," ericsson.com Die städtische Abdeckung bleibt uneinheitlich, doch Fabriken, Häfen und Lagerhäuser umgehen das öffentliche Netz mit privaten 5G-Netzwerken und gewährleisten so eine deterministische Leistung für industrielle digitale Zwillinge. Mit dem Schließen von Abdeckungslücken wird erwartet, dass AR-Navigation im Freien, Tourismus-Überlagerungen und Unterhaltung in großen Veranstaltungsorten einen Nutzungsanstieg im Augmented-Reality-Markt verzeichnen werden.

Effizienzgewinne bei Unternehmensschulungen und Außendienst

Unternehmen, die Head-Mounted Displays einsetzen, haben Kapitalrenditeprofile dokumentiert, die die Amortisationszeiten auf weniger als 24 Monate verkürzen. Unabhängige Studien zeigen, dass die Fernbegleitung durch Experten die Reisekosten von Technikern um 40 % senken kann, während immersive Arbeitsabläufe Montagefehler um zweistellige Prozentsätze reduzieren. Luft- und Raumfahrt-, Automobil- und Schwermaschinenhersteller berichten von 20–30 % kürzeren Produktionszyklen, sobald AR-Arbeitsanweisungen Papierhandbücher ersetzen. Über die Fabrikhalle hinaus verzeichnen Außendienstorganisationen, die freihändige Überlagerungen nutzen, Rückfallquoten bei Technikern von unter 5 %, was auf eine nachhaltige Verhaltensänderung hindeutet. Da makroökonomische Unsicherheit Kostenoptimierungsagenden vorantreibt, werden die dokumentierten Einsparungen durch AR-Implementierungen voraussichtlich Beschaffungsentscheidungen im Augmented-Reality-Markt beschleunigen.

Generative KI-Werkzeuge für die schnelle Erstellung von AR-Inhalten

Große multimodale Modelle, die in Autorenwerkzeuge eingebettet sind, verkürzen die Entwicklungszeit für 3D-Assets um mehr als 50 % und demokratisieren die Erstellung über spezialisierte Künstler hinaus. Plattformbetreiber führen Text-zu-Filter-Funktionen ein, die das Volumen der veröffentlichten Effekte bereits um ein Drittel gesteigert haben und das Engagement auf Social-Media-Kanälen aufrechterhalten. Einzelhändler gewinnen die Möglichkeit, personalisierte Anproben in Echtzeit zu generieren, während Unternehmen digitale Zwillinge erstellen können, die sich ohne manuelle Modellierung an Sensordaten aus dem Feld anpassen. Qualitätskontroll-Überprüfungsschleifen bleiben notwendig, doch die Kostenkurve biegt sich nach unten und nährt einen positiven Kreislauf aus Inhaltsverfügbarkeit und Nutzerakzeptanz im Augmented-Reality-Markt.

Durch Apple Vision Pro angeführter Ökosystem-Vorstoß im Bereich räumliches Computing

Der Launch von Vision Pro setzte einen Leistungsmaßstab – 4K-Auflösung pro Auge und eine Eye-Tracking-Latenz von unter 12 Millisekunden –, der die Verbrauchererwartungen neu gestaltet.[3]Apple Inc., "VisionOS 2 bringt neue Erfahrungen im Bereich räumliches Computing," apple.com Innerhalb von 18 Monaten umfassten mehr als 2.500 visionOS-Titel die Bereiche Produktivität, Design und Zusammenarbeit, was das Engagement der Entwickler für ein geschlossenes Premium-Ökosystem signalisiert. Große Einzelhändler, die räumliche Konfigurationswerkzeuge erproben, berichteten von Konversionssteigerungen von über 20 %, was den kommerziellen Mehrwert von Mixed Reality bestätigt. Der Preis bleibt eine Hürde für Massenkonsumenten, doch Apples historischer Produktpfad lässt auf kostengünstigere Varianten schließen, die die adressierbare Basis bis zum Ende des Prognosehorizonts im AR-Markt erweitern werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akkulaufzeit und Ergonomie von Head-Mounted Displays | -2.8% | Global, besonders ausgeprägt in Verbrauchersegmenten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Datensicherheitsbedenken | -2.1% | Europa unter der DSGVO, nordamerikanische Unternehmen, chinesische Datenlokalisierungsvorschriften | Mittelfristig (2–4 Jahre) |

| Engpässe in der Versorgung mit optischem Wellenleiterglas | -1.9% | Global, Versorgung konzentriert in den Vereinigten Staaten und Japan | Mittelfristig (2–4 Jahre) |

| Fragmentierte Entwicklerstandards und plattformübergreifende Probleme | -1.6% | Global, am ausgeprägtesten bei plattformübergreifenden Unternehmensimplementierungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akkulaufzeit und Ergonomie von Head-Mounted Displays

Die meisten kommerziellen Headsets bieten weniger als 2,5 Stunden Dauerbetrieb, weit unter der Vier-Stunden-Schwelle, die für ganztägige Arbeitsabläufe erforderlich ist. Die Gerätmassen liegen noch immer bei rund 500–600 Gramm und verursachen bei vielen Nutzern innerhalb einer Stunde Nackenmüdigkeit, was die Sitzungsdauer beim Gaming und in längeren Industrieszenarien einschränkt. Hellere, hochauflösende Optiken steigern die Immersion, entleeren aber die Akkus schneller, während eine erhöhte Akkukapazität das Gewicht verschlimmert. Festkörper-Prototypen versprechen 50 % höhere Energiedichte, werden aber voraussichtlich vor 2028 nicht in großen Stückzahlen ausgeliefert. Bis dahin werden ergonomische Grenzen im Augmented-Reality-Markt die Verbraucherakzeptanz einschränken und Unternehmen dazu zwingen, den Headset-Einsatz auf einzelne Aufgaben statt auf ganze Schichten zu beschränken.

Datenschutz- und Datensicherheitsbedenken

Biometrisches Tracking – Augen-, Hand- und Gesichtsdaten – steht im Mittelpunkt immersiver Nutzererfahrungen, fällt jedoch unter die Bestimmungen zu sensiblen Daten in Artikel 9 der DSGVO. Europäische Implementierungen erfordern häufig eine lokale oder Edge-Verarbeitung, um Cloud-Übertragungen zu vermeiden, was Kosten und Integrationsaufwand erhöht. Nordamerikanische Unternehmen nennen Haftungsbedenken hinsichtlich der Aufzeichnung von Unbeteiligten in gemeinsam genutzten Arbeitsbereichen, was Rollouts in regulierten Branchen verzögert. In China zwingen Datenlokalisierungsvorschriften Anbieter zur geräteseitigen Inferenz und schränken die Nutzung globaler Cloud-XR-Dienste ein. Anbieter, die Verschlüsselung, lokale Verarbeitung und prüfbare Datenflüsse garantieren können, werden einen Beschaffungsvorteil genießen, doch der Compliance-Aufwand wird die Expansion in datenschutzsensiblen Segmenten im AR-Markt weiterhin dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Plattformumsatz übertrifft Hardware-Margen

Das Software-Segment verzeichnete 2025 das schnellste Umsatzwachstum und wird bis 2031 mit einem CAGR von 28,76 % prognostiziert, da Abonnements, In-App-Käufe und Cloud-Rendering-Dienste die einmaligen Headset-Margen übertreffen. Im Hardware-Bereich hielten eigenständige und kabelgebundene Head-Mounted Displays sowie bildschirmlose mobile Viewer 64,66 % der Ausgaben im Jahr 2025, doch die Bruttomargen verengten sich, als Einstiegsgeräte wie Meta Quest nahezu zum Selbstkostenpreis verkauft wurden, um die installierte Basis zu vergrößern. Unitys Entwicklungsframework bildet die Grundlage für etwa zwei Drittel der mobilen und Headset-AR-Veröffentlichungen und sichert wiederkehrende Lizenzeinnahmen, während die Gemeinschaft professioneller Entwickler wächst. Unreal Engine gewinnt weiterhin an Bedeutung bei der fotorealistischen Visualisierung, während Unternehmenskäufer zu Low-Code-Toolkits tendieren, die sich in bestehende Asset-Management-Systeme integrieren lassen. Die Software-Chance skaliert mit jedem zusätzlichen Nutzer und positioniert Plattformbetreiber dazu, wachsenden Lifetime-Value zu erfassen, selbst wenn die Stücklistenkosten sinken. Unterdessen konzentrieren sich Hardware-Roadmaps auf leichtere Formfaktoren und energieeffiziente Chipsätze, doch Kommoditisierung ist unvermeidlich und lenkt Gewinnpools entschieden in Richtung Software und Dienste im Augmented-Reality-Markt.

Asset-Pipelines, die einst spezialisierte Designer erforderten, können nun auf Abruf automatisch Texturen, Beleuchtung und Animationen generieren. Diese Verschiebung neigt die Gesamtbetriebskosten in Richtung nutzungsbasierter Preisgestaltung. Da sich regulatorische und versicherungstechnische Rahmenbedingungen festigen, werden Sektoren wie Gesundheitswesen und Verteidigung voraussichtlich mehrjährige Plattformabonnements abschließen und damit das positive Schwungrad für Software-Anbieter stärken. Folglich experimentieren Hardware-OEMs bereits mit Umsatzbeteiligungsmodellen, die an App-Store-Provisionen geknüpft sind, was die schrittweise Wertverschiebung von physischen Einheiten zu digitalen Kanälen im AR-Markt unterstreicht.

Nach Kerntechnologie: MicroLED gewinnt trotz Fertigungshürden an Bedeutung

OLED- und Mikro-OLED-Displays zusammen erzielten im Jahr 2025 einen Umsatzanteil von 48,25 % am Augmented-Reality-Markt aufgrund ausgereifter Lieferketten und wettbewerbsfähiger Preise, doch inhärenter Leuchtdichteabfall und begrenzte Spitzenhelligkeit schränken die mehrjährige Haltbarkeit ein. MicroLED-Prototypen führender Display-Anbieter liefern überlegenen Kontrast, reduziertes Bewegungsunschärfe und Energieeffizienz, die Sitzungslängen verlängern könnten, ohne den Formfaktor zu beeinträchtigen. Aktuelle Massentransferverfahren weisen jedoch Ausbeuteverluste auf, die die Kosten in die Höhe treiben und die MicroLED-Produktion weitgehend in der Pilotphase halten. Investitionsankündigungen führender Smartphone-Hersteller und Display-Fabs deuten darauf hin, dass die Technologie zwischen 2027 und 2029 die kommerzielle Reife erreichen wird, wonach Kategorie-Incumbents eine Migration zu langlebigeren Panels beschleunigen werden.

Wellenleiter-Kombinierer bleiben ein weiterer Engpass, wobei führende Anbieter aufgrund von Nanoskala-Toleranzanforderungen Ausbeuten unter 60 % verzeichnen. Glasbasierte Wellenleiter dominieren Hochendsysteme, während Polymervarianten bei der Farbgleichmäßigkeit Fortschritte machen und kostengünstige Alternativen für Verbraucher-Brillen erschließen könnten. Flüssigkristall-auf-Silizium behält eine Nischenrelevanz in Verteidigungsanwendungen, die ultrahochauflösende Bilder unter Niedriglichtbedingungen erfordern. Der Übergang zu MicroLED hängt letztlich von koordinierten Fortschritten bei Display-Backplanes, Transferanlagen und Wellenleitermaterialien ab. Sobald diese Herausforderungen gelöst sind, wird der resultierende Leistungssprung voraussichtlich einen neuen Produktzyklus auslösen, der leichtere, ganztägig tragbare Formfaktoren im AR-Markt begünstigt.

Nach Anwendung: Industrielle digitale Zwillinge entwickeln sich zum Wachstumsführer

Fernunterstützung und Wartung bewahrten im Jahr 2025 den höchsten individuellen Umsatzanteil von 29,09 % und bestätigten damit ihre grundlegende Rolle bei der frühen Unternehmenseinführung. Dennoch werden industrielle Digitaler-Zwilling-Überlagerungen voraussichtlich alle anderen Anwendungscluster mit einem CAGR von 26,12 % bis 2031 im Augmented-Reality-Markt übertreffen. Hersteller kombinieren nun IoT-Telemetrie auf Werksebene mit räumlichem 3D-Kontext und ermöglichen es Ingenieuren, Spannungspunkte, Temperaturgradienten und Vorhersagewarnungen direkt an Maschinen zu visualisieren. Große Energie- und Automobilkonzerne haben Ausfallzeitreduzierungen im hohen einstelligen Prozentbereich gemeldet, nachdem sie Live-Sensordaten auf physische Anlagen überlagert haben, was eine klare Amortisationsgeschichte validiert.

Produktvisualisierung und -konfiguration steigern weiterhin die Konversionsraten im Bereich Haushaltswaren, Bekleidung und Automobileinzelhandel durch hochwertige Vorschauen in natürlichen Umgebungen. Navigations- und Kartierungslösungen reifen mit zunehmender 5G-Verdichtung heran und liefern spurenaue Anweisungen, die auf Straßenlandschaften überlagert werden, während soziale Filter die tägliche Nutzung in großem Maßstab aufrechterhalten, obwohl die Monetarisierung pro aktivem Nutzer bescheiden bleibt. Bildung und Gesundheitswesen expandieren in Hochrisiko-Schulungen und präoperative Planung und nutzen dabei Simulations- und 3D-Anatomie-Überlagerungen. Insgesamt profitieren industrielle Zwillinge von Edge-Computing-Architekturen, die Aktualisierungsraten unter 50 Millisekunden ermöglichen und sicherstellen, dass Überlagerungen handlungsrelevant und keine statischen visuellen Hilfsmittel bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen wächst stark dank chirurgischer Schulungen und Zulassungen der Arzneimittelbehörde

Das Gaming- und Unterhaltungssegment hielt 36,26 % der Umsätze im Jahr 2025, angetrieben durch Blockbuster-Titel und Milliarden täglicher Interaktionen mit sozialen Filtern. Das Gesundheitswesen ist jedoch mit einem CAGR von 26,76 % auf dem schnellsten Wachstumspfad, da behördliche Zulassungen erstattungsfähige diagnostische und operative Arbeitsabläufe im Augmented-Reality-Markt erschließen. Mehrere neurochirurgische Navigationssysteme bieten nun Tumorgrenz-Überlagerungen, unterstützt durch begutachtete Studien, die reduzierte Operationszeiten und Strahlenbelastung belegen. Universitäten integrieren AR-Simulationsmodule in Facharztprogramme und erzielen messbare Kompetenzgewinne gegenüber traditionellen Schulungen.

Bildung, Einzelhandel und Automobil folgen als Wachstumsbeiträger. Pädagogen simulieren gefährliche Umgebungen wie Schweißen oder Rettung in engen Räumen ohne physisches Risiko, während Einzelhändler Anprobewerkzeuge nutzen, um Produktrücksendungen zu reduzieren. Automobil-OEMs integrieren AR auf HUD-Niveau in Windschutzscheiben und projizieren Navigationshinweise und Fahrerassistenzwarnungen, die die kognitive Belastung verringern. Verteidigungsanwendungen setzen sich im AR-Markt fort, doch Beschaffungszyklen und ergonomische Einschränkungen verlangsamen die Zeitpläne für groß angelegte Feldimplementierungen.

Geografische Analyse

Nordamerika erwirtschaftete 44,42 % der Umsätze im Jahr 2025 im Augmented-Reality-Markt, gestützt durch eine hohe 5G-Durchdringung in Ballungsräumen, eine Konzentration von Plattform-Incumbents und tiefe Risikokapital-Ökosysteme, die in den Jahren 2024–2025 über 2 Milliarden USD in Start-ups investierten. Unternehmensimplementierungen in der Luft- und Raumfahrt, Logistik und Verteidigung skalieren weiter, obwohl das jährliche Headset-Einheitenwachstum sich verlangsamt hat, da frühe Anwender von anfänglichen Rollouts zu Optimierungsphasen übergehen. Kanadas Technologie-Cluster in Toronto gewinnt im Bereich gesundheitsbezogener Anwendungen an Sichtbarkeit, während Mexikos Automobilkorridor AR für Montageschulungen und Qualitätsprüfungen einsetzt.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale Expansion mit einem CAGR von 25,94 % bis 2031 im AR-Markt verzeichnen. Chinas Industriepolitik zielt auf 100 Millionen AR-fähige Geräte bis 2030 ab und kombiniert Datenlokalisierungsregeln mit Anreizen für inländische OEMs zur Integration geräteseitiger KI-Inferenz. Indiens Verbraucherengagement stützt sich stark auf smartphone-basiertes AR und zählt Hunderte Millionen monatlicher Filter-Nutzer dank erschwinglicher 5G-Datentarife und volkssprachlicher Inhaltsbibliotheken. Japans robotikintensiver Fertigungssektor integriert freihändige Visualisierung, um dem Fachkräftemangel entgegenzuwirken, während Südkorea als Testgelände für hochwertige Gaming-Erfahrungen dient, die auf dichte städtische Landschaften überlagert werden. Australien erprobt AR in abgelegenen Bergbauoperationen und im Großbauwesen. Regulatorische Fragmentierung und ungleiche Kaufkraft dämpfen jedoch das absolute Dollarwachstum im Vergleich zu Nordamerika.

Europas Fortschritt ist methodisch aufgrund der strengen biometrischen Datenschutzregeln der DSGVO, doch derselbe Rahmen katalysiert datenschutzwahrende Unternehmensimplementierungen, die öffentliche Cloud-Abhängigkeiten vermeiden. Deutschland, das Vereinigte Königreich und Frankreich führen bei Automobil- und Luft- und Raumfahrtanwendungen und setzen AR ein, um Montagefehler zu reduzieren und Schulungsfenster zu verkürzen. Italien und Spanien nutzen die Technologie in Tourismus- und Kulturerbe-Installationen und steigern das Besucherengagement. Die KI-Gesetzgebung auf EU-Ebene wird eine transparente Offenlegung von KI-generierten AR-Inhalten erfordern, was die Compliance-Kosten erhöhen, aber auch ein grundlegendes Verbrauchervertrauen aufbauen könnte. Im Nahen Osten und Afrika konzentrieren sich Pilotprojekte auf Smart-City-Initiativen wie NEOM sowie auf Bildungs- und Einzelhandelsshowcases in großen Stadtzentren. Südamerika experimentiert mit E-Commerce-Visualisierungswerkzeugen, obwohl makroökonomische Schwankungen und Importzölle Gegenwind erzeugen.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da vertikal integrierte Plattformen versuchen, Entwickler und Endnutzer durch proprietäre Betriebssysteme, Chipsätze und App-Stores zu binden. Meta verfolgt eine Landnahme-Strategie, indem Quest-Hardware subventioniert und der Wert über Software, Werbung und In-App-Käufe zurückgewonnen wird. Apple hingegen schichtet Premium-Preise auf eine eng kontrollierte Hardware-Software-Integration und schafft dauerhafte Wechselkosten, die an sein mobiles Playbook erinnern. Microsoft hält eine starke Position in der Unternehmenskollaboration und Verteidigung, während Google über eine Partnerschaft mit Samsung Electronics in das Gerätesegment zurückkehrt und bis 2026 einen Android-basierten XR-Stack einführen will.

Komponentenlieferanten üben unverhältnismäßigen Einfluss aus aufgrund von Engpässen bei Wellenleiterglas und fortschrittlichen Displays. Cornings begrenzte Ausbeuten begrenzen effektiv die Headset-Produktionsvolumina und bringen kleinere OEMs wie Magic Leap und Vuzix in eine Verhandlungsnachteilsposition. Qualcomm verankert viele Headset-Referenzdesigns mit Snapdragon Spaces und integriert KI-Kerne, die die Inferenz auf das Gerät verlagern, um die Latenz zu reduzieren. Unity und Unreal wetteifern um die Gunst der Entwickler mit plattformübergreifenden APIs, die den Portierungsaufwand verringern.

PTC erwarb Augmentir, um Connected-Worker-Analysen in seine Vuforia-Suite zu integrieren, während Niantic erhebliches Kapital aufnahm, um sein Lightship-AR-Entwicklerkit zu skalieren. Aufkommende Standards der Khronos Group und der Internationalen Organisation für Normung zielen darauf ab, die Fragmentierung zu reduzieren, doch Plattformanbieter haben wenig Anreiz, proprietäre Vorteile aufzugeben. Mit Blick auf die Zukunft wird eine nachhaltige Differenzierung von der KI-Integration, Durchbrüchen bei der Akkueffizienz und der Fähigkeit abhängen, sich in zunehmend strengen Datenschutz-Governance-Regimen zu bewegen.

Marktführer der Augmented-Reality-Branche

Microsoft Corporation

Meta Platforms Inc.

Apple Inc.

Qualcomm Technologies Inc.

Google LLC (Alphabet)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Meta Platforms lancierte Quest 3S, ein eigenständiges Einstiegs-Headset für 299 USD, das auf Bildungseinrichtungen abzielt und sechs Monate Meta Quest Plus bündelt, um die Inhaltsnutzung anzukurbeln.

- August 2025: Apple stellte visionOS 2.2 vor und ermöglichte räumliche Zusammenarbeit für acht Personen, die SAP in seine ERP-Suite für Remote-Arbeitsabläufe integrierte.

- Juni 2025: Samsung Electronics und Google kündigten ein gemeinsames Android-XR-Betriebssystem an, wobei die ersten Geräte für Ende 2026 mit Snapdragon XR2 Gen 3-Chipsätzen geplant sind.

- Mai 2025: Microsoft erweiterte Azure Mixed Reality um KI-gestützte räumliche Verankerung, die es Industriekunden ermöglicht, Digitaler-Zwilling-Überlagerungen ohne manuelle Neukalibrierung beizubehalten.

Berichtsumfang des globalen Augmented-Reality-Markts

Augmented Reality (AR) ist eine Technologie, die die reale Umgebung verbessert, indem sie computergenerierten digitalen Inhalt wie Bilder, Text, 3D-Objekte oder Töne in Echtzeit auf die Sicht des Nutzers überlagert. Im Gegensatz zur virtuellen Realität, die eine vollständig digitale Umgebung schafft, fügt AR der physischen Welt digitale Elemente hinzu und ermöglicht es Nutzern, über Geräte wie Smartphones, Tablets oder AR-Brillen gleichzeitig mit beiden zu interagieren.

Der Augmented-Reality-Marktbericht ist segmentiert nach Angebot (Hardware, Software), Kerntechnologie (OLED/Mikro-OLED, MicroLED, Wellenleiter und diffraktive Optik, Flüssigkristall-auf-Silizium), Anwendung (Fernunterstützung, Produktvisualisierung, Navigation, soziale Filter, weitere Anwendungen), Endnutzerbranche (Gaming, Bildung, Gesundheitswesen, Einzelhandel, Automobil, weitere Branchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Eigenständige Head-Mounted Displays |

| Kabelgebundene Head-Mounted Displays | |

| Bildschirmlose Viewer | |

| Software |

| OLED / Mikro-OLED |

| MicroLED |

| Wellenleiter und diffraktive Optik |

| Flüssigkristall-auf-Silizium |

| Fernunterstützung und Wartung |

| Produktvisualisierung und -konfiguration |

| Navigation und Kartierung |

| Soziale und Kommunikationsfilter |

| Weitere Anwendungen |

| Gaming und Unterhaltung |

| Bildung |

| Gesundheitswesen |

| Einzelhandel |

| Automobil und Transport |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Angebot | Hardware | Eigenständige Head-Mounted Displays |

| Kabelgebundene Head-Mounted Displays | ||

| Bildschirmlose Viewer | ||

| Software | ||

| Nach Kerntechnologie | OLED / Mikro-OLED | |

| MicroLED | ||

| Wellenleiter und diffraktive Optik | ||

| Flüssigkristall-auf-Silizium | ||

| Nach Anwendung | Fernunterstützung und Wartung | |

| Produktvisualisierung und -konfiguration | ||

| Navigation und Kartierung | ||

| Soziale und Kommunikationsfilter | ||

| Weitere Anwendungen | ||

| Nach Endnutzerbranche | Gaming und Unterhaltung | |

| Bildung | ||

| Gesundheitswesen | ||

| Einzelhandel | ||

| Automobil und Transport | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Augmented-Reality-Markt bis 2031?

Der Augmented-Reality-Markt wird voraussichtlich von 125,11 Milliarden USD im Jahr 2026 auf 387,23 Milliarden USD bis 2031 steigen und dabei einen CAGR von 25,35 % über den Zeitraum erzielen.

Welche Region wird im Prognosezeitraum die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich einen CAGR von 25,94 % verzeichnen, angetrieben durch Chinas politische Ziele, Indiens mobile Akzeptanz und Japans Investitionen in die Industrieautomatisierung.

Welches Segment wächst schneller als die Hardware-Umsätze?

Software und Plattformdienste, einschließlich Abonnements und Cloud-Rendering, werden voraussichtlich Geräte übertreffen, mit einem CAGR von 28,76 % bis 2031.

Warum gelten MicroLED-Displays als die nächste große Technologieverschiebung?

MicroLED bietet höhere Helligkeit, bessere Energieeffizienz und längere Lebensdauer als OLED, obwohl die Fertigungsausbeuten für eine nach 2027 erwartete Masseneinführung verbessert werden müssen.

Was ist das größte Hemmnis für die Verbraucherakzeptanz?

Begrenzte Akkulaufzeit und Headset-Ergonomie begrenzen derzeit die Dauerbetriebszeit auf unter 3 Stunden und schränken die ganztägige Produktivität und längere Gaming-Sitzungen ein.

Welche Endnutzerbranche wird das schnellste Wachstum verzeichnen?

Das Gesundheitswesen führt mit einem CAGR von 26,76 %, angetrieben durch von der Arzneimittelbehörde zugelassene diagnostische Überlagerungen und beschleunigte chirurgische Schulungsmodule.

Seite zuletzt aktualisiert am: