Marktgröße und Marktanteil im Bereich Mixed Reality

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.41 Milliarden US-Dollar |

| Marktgröße (2031) | 50.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 43.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mixed Reality Marktanalyse von Mordor Intelligence

Die Marktgröße im Bereich Mixed Reality soll von 5,87 Milliarden USD im Jahr 2025 auf 8,41 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 43,3 % im Zeitraum 2026–2031 einen Wert von 50,79 Milliarden USD erreichen. Der beschleunigte Einsatz immersiver Schulungsplattformen in Unternehmen, die behördliche Zulassung medizinischer Visualisierungssysteme und der Ausbau 5G-fähiger Edge-Netzwerke stützen diesen steilen Wachstumspfad. Unternehmensprojekte dokumentieren inzwischen Schulungskostensenkungen von bis zu 90 % gegenüber herkömmlichen Unterrichtsmethoden. Hardware-Anbieter nutzen die Nachfrage nach eigenständigen Headsets, während Softwarehersteller zunehmend große Sprachmodelle integrieren, die Objektmanipulationsaufgaben vereinfachen. Der Mixed Reality Markt profitiert weiterhin von breitem Kapitalzufluss; eine Finanzierungsrunde in Höhe von 3 Milliarden USD für Infinite Reality im Januar 2025 verdeutlicht das wachsende Investorenvertrauen.[1]OpenTools.ai, „Infinite Reality sorgt mit einer Finanzierungsrunde von 3 Milliarden USD für Aufsehen”, opentools.ai Trotz des Schwungs begrenzen hohe Gerätepreise und eingeschränkte Akkulaufzeiten nach wie vor Außeneinsätze; Passthrough-first-Architekturen reduzieren jedoch Cybersickness um 44 % und senken damit eine wesentliche Adoptionshürde.

Wichtigste Erkenntnisse des Berichts

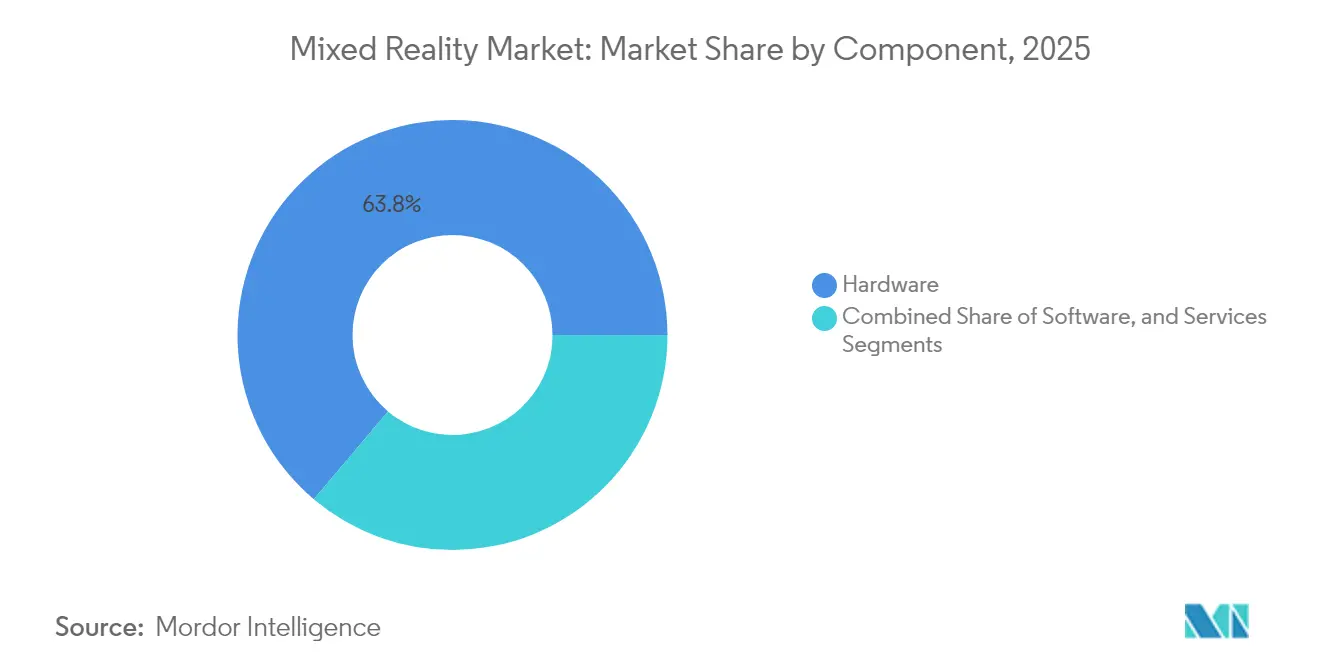

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 63,84 % im Mixed Reality Markt, während Dienstleistungen bis 2031 voraussichtlich eine CAGR von 44,57 % erzielen werden.

- Nach Gerätetyp entfielen im Jahr 2025 im Mixed Reality Markt 52,10 % des Umsatzanteils auf eigenständige Headsets, und diese Kategorie soll bis 2031 mit einer CAGR von 44,25 % wachsen.

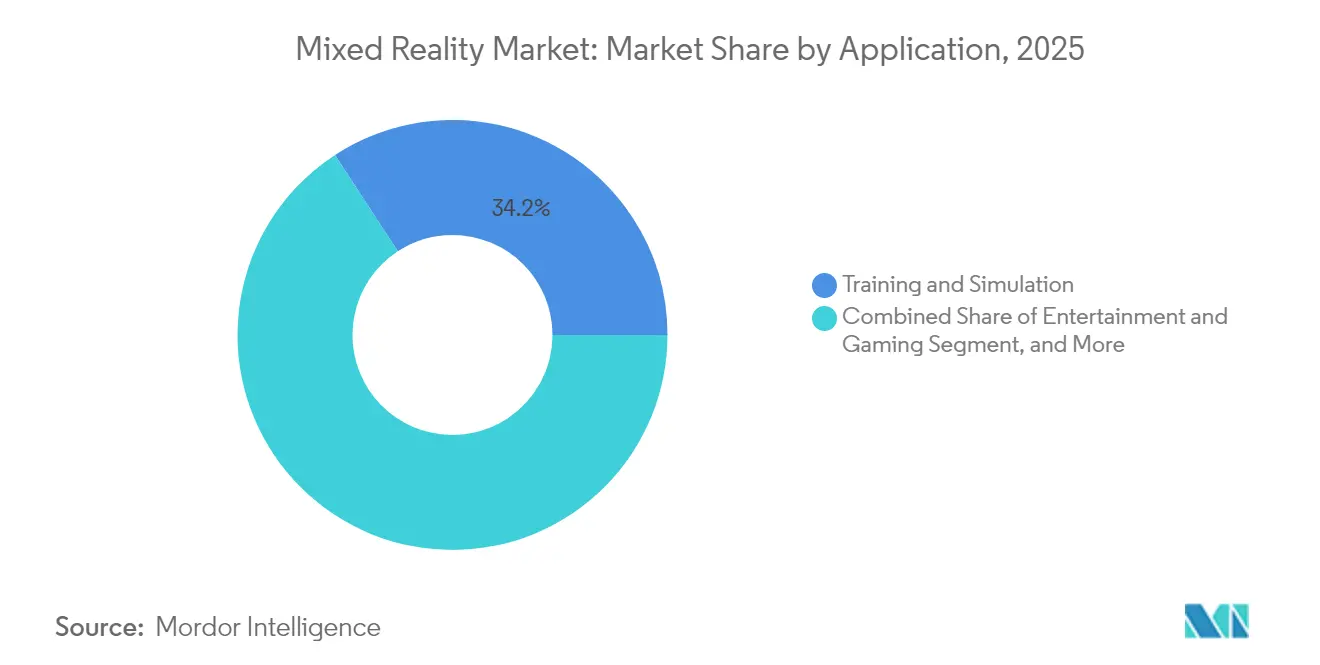

- Nach Anwendung hielt Schulung und Simulation im Jahr 2025 im Mixed Reality Markt einen Anteil von 34,20 % am Umsatz, während für Operationsplanung und Visualisierung eine CAGR von 44,10 % bis 2031 prognostiziert wird.

- Nach Endnutzerbranche entfiel im Jahr 2025 im Mixed Reality Markt auf die Fertigung ein Anteil von 28,10 %, während das Gesundheitswesen in den nächsten fünf Jahren die schnellste CAGR von 43,95 % erzielen soll.

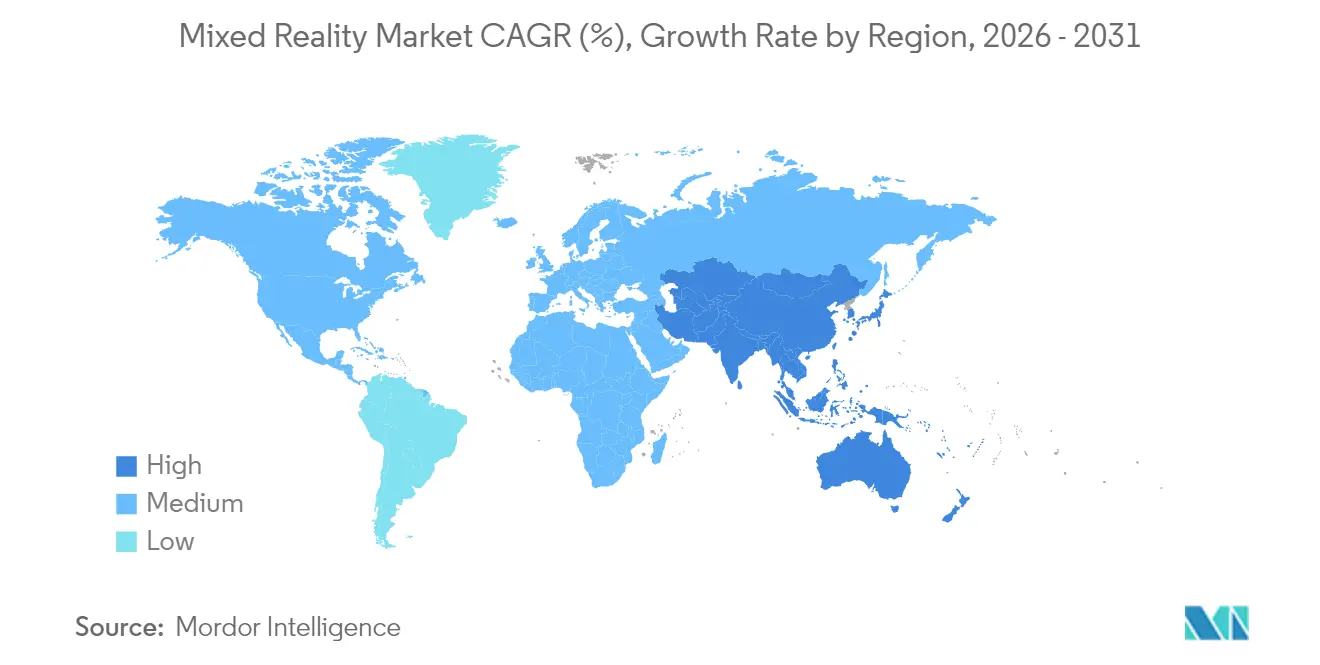

- Nach Geografie entfielen im Jahr 2025 38,05 % der Ausgaben im Mixed Reality Markt auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 44,80 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Mixed Reality Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Nachfrage nach Unternehmensschulungen und Zusammenarbeit | +12.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| 5G- und Edge-Computing-gestütztes MR mit geringer Latenz | +10.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Investitionswelle großer Technologieunternehmen im MR-Ökosystem | +8.7% | Global, konzentriert in den USA und China | Langfristig (≥ 4 Jahre) |

| Alterungsbedingte Belegschaft treibt Nachfrage nach räumlicher Expertenbegleitung | +6.9% | Nordamerika und EU, Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Behördliche Genehmigungen für MR-gestützte Chirurgie | +4.2% | Vorrangig Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Passthrough-first-Verbrauchergeräte reduzieren Cybersickness | +3.1% | Globale Verbrauchermärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Nachfrage nach Unternehmensschulungen und Zusammenarbeit

Mixed Reality-Schulungsprogramme verkürzen die Einarbeitungszeit in Unternehmen wie Boeing inzwischen um 75 % und steigern die Wissensbeibehaltung auf 90 %, was messbare Einsparungen belegt und die Unterstützung auf Vorstandsebene fördert. Der anhaltende Trend zur Hybridarbeit steigert den Wert immersiver digitaler Arbeitsbereiche für mehrere Nutzer, die gemeinsame 3D-Modellbearbeitung, Echtzeit-Annotation und räumliches Whiteboarding ermöglichen. Industriemonteure integrieren Headset-gestützte Anleitungen für ältere Techniker, senken Montagefehler und bewahren gleichzeitig institutionelles Wissen. Da diese Einsätze über sichere Cloud-Verbindungen laufen, können Unternehmen Fachwissen global bündeln, ohne Reiseverzögerungen in Kauf nehmen zu müssen. Module mit künstlicher Intelligenz passen den Schwierigkeitsgrad von Aufgaben dynamisch an die Leistung der Lernenden an und fördern so individuelle Lernkurven, die die Zeit bis zur Kompetenzreife verkürzen.

5G- und Edge-Computing-gestütztes MR mit geringer Latenz

Kommerzielle 5G-Ausbauten und dichte Edge-Knoten senken die Roundtrip-Latenz inzwischen auf unter 20 ms und ermöglichen lebensechte Interaktionen mit fotorealistischen 3D-Assets.[2]IEEE, „Mixed Reality-basiertes Outdoor-Trainingssystem zur Verbesserung der Leistung von Fußballspielern”, ieeexplore.ieee.org Außendiensttechniker übertragen Live-Video vor Ort an Experten in der Ferne, die räumliche Anmerkungen einblenden und Reparaturen in Echtzeit anleiten. Die Auslagerung von Rechenleistung an den Netzwerkrand hält die Formfaktoren der Headsets leicht und verlängert die Akkulaufzeit – ein entscheidender Vorteil für den industriellen Schichtbetrieb. Betreiber im asiatisch-pazifischen Raum sind Vorreiter bei Network-Slicing-Pilotprojekten, die Bandbreite für hochpriorisierte Mixed Reality-Sitzungen auch bei Spitzenverkehr garantieren. Mit zunehmender Flächendeckung entlang von Fertigungskorridoren werden latenzempfindliche Aufgaben wie robotergestützte Teleoperation und chirurgisches Telementoring technisch realisierbar.

Investitionswelle großer Technologieunternehmen im MR-Ökosystem

Eine Welle aufsehenerregender Finanzierungen beschleunigt die Plattformreife; Magic Leap sammelte 2024 590 Millionen USD ein, und Infinite Reality schloss 2025 eine Finanzierungsrunde über 3 Milliarden USD ab, um KI-gestützte Forschung im Bereich räumliches Computing zu finanzieren. Kapitalzuflüsse finanzieren Durchbrüche bei Retina-Displays, multimodaler Hand-Augen-Verfolgung und ultraenergiesparsamen Chipsätzen. Cloud-Hyperscaler integrieren Headset-APIs in ihre Unternehmenskollaborationssuiten und bündeln Hardware, Software und Infrastruktur in einheitlichen Lizenzpaketen. Der Wettbewerb zwischen etablierten Technologiekonzernen und spezialisierten Start-ups fördert schnelle Funktionserweiterungen wie blickbasierte Menünavigation und haptisches Feedback. Branchenübergreifende Konsortien, die OpenXR-1.1-Standards verfolgen, senken die Entwicklungshürden weiter und erweitern die Portierbarkeit von Anwendungen.

Alterungsbedingte Belegschaft treibt Nachfrage nach räumlicher Expertenbegleitung

Renteneintrittswellen in industrialisierten Volkswirtschaften riskieren, jahrzehntelanges implizites Wissen auszulöschen, und veranlassen Fabriken, bewährte Verfahren als räumliche Walkthroughs zu archivieren, die auf Abruf zugänglich sind. Plattformen für Mixed Reality-Fernunterstützung ermöglichen es erfahrenen Technikern, Live-Videofeeds auf physischen Maschinen zu kommentieren und Fachwissen ohne Reisekosten oder Sicherheitsrisiken zu übertragen. Aufgezeichnete Sitzungen werden zu wiederverwendbaren 3D-Tutorials, die die Einarbeitung neuer Mitarbeiter beschleunigen. Unternehmen, die diese Systeme einsetzen, berichten von weniger Produktionsausfällen und größerer Prozesskonsistenz, da Berufseinsteiger schrittweise holografischen Anweisungen folgen. Der Ansatz steht im Einklang mit umfassenderen Digitalisierungsstrategien von Unternehmen und macht einmal erfasstes Wissen dauerhaft verfügbar.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Hardware | -8.4% | Global, insbesondere in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Sicherheitsbedenken | -5.7% | Vorrangig EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Akkulaufzeit bei Außeneinsätzen | -4.1% | Globale Außendienstoperationen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Hand-/Augen-Tracking-Standards | -2.8% | Globales Entwicklungsökosystem | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Hardware

Unternehmenstaugliche Head-Mounted-Displays werden zu Preisen zwischen 3.299 und 4.999 USD angeboten, was IT-Budgets belastet, insbesondere in Branchen mit geringen Margen. Auch bei Verbrauchern zeigt sich das gleiche Problem: Umfragen zufolge nennen 65 % der potenziellen Käufer den Preis als das primäre Hindernis. Anbieter experimentieren mit Leasingmodellen und benutzerbaszierten Abonnements, um die Kassenbelastung zu glätten, doch optische Wellenleiter und maßgefertigte Siliziumchips halten die Herstellungskosten hoch. Die Komponentenkosten sinken nur langsam, da die Nachfrage nach erstklassiger Bildqualität und geringer Latenz die Hersteller an spezialisierte Lieferketten bindet. Günstige Begleitgeräte unter 200 USD wie der XREAL Beam Pro deuten auf einen kostengünstigen Einstieg hin, doch der breitere Mixed Reality Markt hat nach wie vor mit einem Preisschock zu kämpfen.

Begrenzte Akkulaufzeit bei Außeneinsätzen

Außendiensttechniker benötigen den Betrieb über eine gesamte Schicht, doch die meisten All-in-One-Headsets bieten lediglich 3–4 Stunden Dauerbetrieb und erreichen unter optimalen Bedingungen höchstens 8–12 Stunden.[3]Argenie.ai, „Industrielle AR-Brillen für Fertigung, Instandhaltung und Betrieb im Jahr 2025”, argenie.ai Zusätzliche Akkupacks erhöhen das Gewicht und schränken die Beweglichkeit ein. Edge-Auslagerung und neue energiesparende Displays verlängern die Laufzeit geringfügig, doch thermische Einschränkungen bleiben bestehen. Energiedichte Festkörperzellen, die sich in der Entwicklung befinden, versprechen Abhilfe, doch die Markteinführung ist noch mehrere Jahre entfernt. Derzeit mildern austauschbare Akkudesigns und Hochleistungsgürtelholster Ausfallzeiten teilweise, erschweren jedoch ergonomische Überlegungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die Integrationskomplexität

Das Dienstleistungssegment soll mit einer CAGR von 44,57 % wachsen, was die steigende Nachfrage nach Systemdesign, Anwendungsentwicklung und Lebenszyklusunterstützung widerspiegelt, da Unternehmen ihre Einsätze skalieren. Hardware machte 2025 immer noch 63,84 % der Mixed Reality Marktgröße aus und festigt damit ihre Rolle als grundlegender Umsatztreiber. Anbieter bündeln Managed Services in mehrjährige Verträge und stabilisieren so Einnahmequellen über einmalige Geräteverkäufe hinaus. Support nach der Implementierung wird zunehmend wichtiger, da Firmware-Updates, Verwaltung räumlicher Karten und Sicherheits-Patches erforderlich sind, um Geräteflotten regelkonform und leistungsfähig zu halten.

Teams für professionelle Dienstleistungen bewältigen nun komplexe Middleware-Integrationen, die Headset-Telemetrie mit MES-, ERP- oder PACS-Plattformen verknüpfen. Dieser Mehrwert rechtfertigt Premiumstundensätze und vertieft die Kundenbindung. Cloud-native Bereitstellungsmodelle vereinfachen die Patch-Verteilung und Analyse-Dashboards, drängen Organisationen jedoch dazu, neue Budgetposten für verbrauchsbasierte Gebühren zu sichern. Mit zunehmender Reife der Plattformen könnte eine Verlagerung hin zu Low-Code-Authoring-Tools das Dienstleistungswachstum langfristig dämpfen, doch das Zeitfenster bleibt mindestens drei Jahre weit geöffnet, in dem Expertberatungsunternehmen erhebliche Marktanteile gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Eigenständige Systeme sichern sich die Marktführerschaft

Eigenständige Headsets repräsentierten 2025 52,10 % des Marktanteils im Mixed Reality Markt und werden bis 2031 auf eine CAGR von 44,25 % prognostiziert. Kabellose Formfaktoren finden Anklang in Fertigungslinien und Gesundheitsstationen, wo kabelfreie Bewegung die Sicherheit und Produktivität steigert. Integrierte Snapdragon- und Apple-Silizium-Chipsätze liefern nun konsolenähnliche Grafik bei nachhaltigen Temperaturen und machen Rucksack-PCs überflüssig. Zukunftsorientierte Roadmaps ergänzen Metaoberflächen-Antennen zur Verbesserung des 5G-Empfangs ohne zusätzliches Volumen.

Kabelgebundene Systeme behaupten sich in einer Nische unter Designingenieuren, die workstation-seitige Darstellung für hochpolygonale Prototypen benötigen. Smartphone-fähige Kits erschließen indes ein preissensibles Verbrauchersegment und profitieren von der weltweiten Smartphone-Durchdringung. Projektionsbasierte Lösungen sprechen Architekturbüros an, die raumgroße Visualisierung ohne Brillen schätzen. Gerätehersteller konvergieren zunehmend auf Inside-out-6-DoF-Tracking, das den Einrichtungsaufwand reduziert und die adressierbaren Anwendungsfälle an öffentlichen Standorten erweitert.

Nach Anwendung: Gesundheitswesen treibt chirurgische Innovationen

Schulung und Simulation erzielten 2025 den größten Umsatzanteil von 34,20 % und belegen damit die stärkste frühe Produkt-Markt-Passung. Operationsplanung und Visualisierung steht an der Wachstumsspitze mit einer CAGR von 44,10 %, gestützt durch klinische Validierungen. Krankenhäuser projizieren CT- und MRT-Scans als Hologramme direkt auf Patienten und verbessern so Schnittgenauigkeit und Sicherheit. Fernunterstützungsszenarien ermöglichen es externen Spezialisten, live während Eingriffen zu konsultieren und den Zugang zu knappem Fachwissen zu erweitern.

Produktdesign und Prototypenentwicklung nutzen Mixed Reality, um Iterationszyklen zu verkürzen; 3D-Konzepte werden in Originalgröße bearbeitet, was die Kosten für physische Modelle senkt. Unterhaltung bleibt zyklisch, verspricht jedoch höhere Margen, sobald Blockbuster-Titel den einzigartigen Erzählstil des Mediums unter Beweis stellen. Bildungseinrichtungen integrieren Headsets, um immersive Labore zu schaffen, die Studierende durch greifbares, räumliches Problemlösen ansprechen. Adaptive KI-Tutoren analysieren Blick- und Gestenmuster und modulieren die Aufgabenkomplexität in Echtzeit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Fertigung führt die Unternehmenseinführung an

Die Fertigung entsprach 2025 28,10 % des Umsatzes und nutzt Headsets für Montageanleitung, inline-Qualitätskontrolle und vorausschauende Instandhaltung. Digitale Arbeitsanweisungen, die im Sichtfeld eines Technikers angezeigt werden, reduzieren Ausfallzeiten und setzen Standardarbeitsverfahren durch. Das Gesundheitswesen hingegen soll die schärfste CAGR von 43,95 % erzielen, da Mixed Reality regulatorische und klinische Anerkennung gewinnt. Anatomievisualisierungstools bereichern medizinische Lehrpläne, während intraoperative Überlagerungen die Chirurgengenauigkeit verbessern.

Fachleute in Architektur, Ingenieurwesen und Bauwesen profitieren von der Kollisionserkennung und Standortvisualisierung, die Nacharbeiten und Kostenüberschreitungen reduzieren. Verteidigungsbehörden führen realistische Missionsvorbereitung in gesicherten Simulationsanlagen durch und minimieren so Ausgaben für Scharfschießübungen. Einzelhändler pilotieren virtuelle Anprobkioske, die Konversionsraten steigern und Rücksendelogistik reduzieren. Da immer mehr Branchen spezialisierte Inhaltsbibliotheken aufbauen, stärkt die kumulierte Anwendungsbreite die Verhandlungsmacht der Anbieter.

Geografische Analyse

Nordamerika führte 2025 mit einem Anteil von 38,05 % der Ausgaben, gestützt durch frühe Unternehmenspilotprojekte und dichte 5G-Versorgungsnetze. Die Region beherbergt die meisten führenden Plattformanbieter, was schnellere Proof-of-Concept-Zyklen begünstigt. Der asiatisch-pazifische Raum soll jedoch alle Mitbewerber mit einer CAGR von 44,80 % übertreffen, katalysiert durch robuste Lieferketten für Unterhaltungselektronik und ehrgeizige staatlich geförderte digitale Agenden. Chinas inländische Lieferungen erreichten 2023 262.000 AR-Einheiten, ein jährlicher Sprung von 154,4 %, der eine zunehmend ausgereifte Nachfrage signalisiert.

Indiens Ausgaben für Extended Reality stiegen von unter 2 Milliarden USD im Jahr 2020 auf über 6,5 Milliarden USD bis 2022 und offenbaren einen Appetit auf Unternehmens- und Unterhaltungsplattformen gleichermaßen. Europa verzeichnet stetige Zuwächse, da strenge Datenschutzvorschriften Anbieter zu sicheren On-Premises-Lösungen drängen, die auf Industrieunternehmen zugeschnitten sind. Lateinamerika und der Nahe Osten zeigen sporadische Akzeptanz, hauptsächlich in den Sektoren Öl & Gas und Telekommunikation, die über Investitionsflexibilität verfügen. Afrika hinkt hinterher, könnte jedoch durch mobile First-Lösungen aufholen, sobald erschwingliche Geräte weiter verbreitet sind.

Wettbewerbslandschaft

Der Mixed Reality Markt weist eine moderate Fragmentierung auf, wobei kein einzelner Anbieter mehr als ein Drittel der Lieferungen kontrolliert. Meta, Apple und Samsung konkurrieren mit Nischenspezialisten wie RealWear und Vuzix, die robuste Modelle für raue Umgebungen anbieten. Apples Vision Pro, das 2025 veröffentlicht wurde, integriert hochpräzises Hand-Tracking und Enterprise-API-Erweiterungen, um kommerzielle Nutzer anzusprechen. Meta's Quest Pro wurde nach verhaltener Verbraucherakzeptanz in Richtung Unternehmenskollaboration neu positioniert.

Microsofts Ausstieg aus der HoloLens-Fertigung schafft Raum für aufstrebende Hardwareanbieter, die langfristige Support-Roadmaps versprechen. Qualcomm nutzt die vertikale Integration und stimmt Chipsätze mit Referenzdesigns in Zusammenarbeit mit Samsung und Google ab. Chinesische Marktteilnehmer wie ByteDances Pico 4 Ultra iterieren schnell, verkürzen Produktzyklen auf unter 18 Monate und komprimieren Preissegmente. Die Standardisierung über OpenXR verringert die Anbieterabhängigkeit und verlagert den Wettbewerb auf Display-Optik, Akkulaufzeit und KI-gestützte Interaktionsmodelle.

Strategische Maßnahmen konzentrieren sich zunehmend auf vertikale Spezialisierung: RealWears Navigator-Serie integriert geräuschunterdrückende Mikrofone für laute Fabrikhallen, während Hersteller chirurgischer Geräte mit Software-ISVs für FDA-zugelassene Navigationssysteme zusammenarbeiten. Cloud-Anbieter bündeln räumliche Computing-Ressourcen mit verbrauchsbasierten GPU-Stufen und binden Kunden in umfassendere IaaS-Ökosysteme ein. Wenn geistiges Eigentum rund um Wellenleiter und Mikro-LED-Fertigung reift, könnten Skaleneffekte letztendlich das Gleichgewicht zugunsten einiger weniger dominanter Hardwareanbieter verschieben.

Führende Unternehmen im Bereich Mixed Reality

Microsoft Corporation

Meta Platforms, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

AsusTek Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Apple veröffentlichte iOS 18.4 mit erweiterten Frameworks für räumliches Computing, die die Hand-Tracking-Genauigkeit des Vision Pro verbessern.

- Januar 2025: Infinite Reality sicherte sich eine Finanzierung in Höhe von 3 Milliarden USD bei einer Bewertung von 12,25 Milliarden USD zur Beschleunigung KI-integrierter MR-Cloud-Dienste.

- September 2024: ByteDance brachte Pico 4 Ultra in China auf den Markt und fügte erweiterte Mixed Reality-Funktionen hinzu, um mit globalen Platzhirschen zu konkurrieren.

- August 2024: XREAL debütierte mit dem Beam Pro, einem Android-Terminal für räumliches Computing zum Preis von 199 USD, das mit intelligenten Brillen kompatibel ist.

Globaler Mixed Reality Marktbericht – Umfang

Mixed Reality verbindet Aspekte der virtuellen Welt mit denen der realen Welt und ermöglicht es Nutzern, mit beiden Welten zu interagieren. Der Fokus der Studie liegt auf einer globalen Marktanalyse von Mixed Reality-Produkten. Die Marktgröße umfasst die Einnahmen aus Mixed Reality-Produkten weltweit, die von verschiedenen Marktteilnehmern verkauft werden. Die Studie verfolgt zudem die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert darüber hinaus die Gesamtauswirkungen von Covid-19 auf das Ökosystem. Der Umfang des Berichts umfasst die Marktgröße und -prognose für Endnutzersektoren und Geografie.

Der globale Mixed Reality Markt ist segmentiert nach Endnutzersektoren (Bildung, Ingenieurwesen, Unterhaltung, Gesundheitswesen) und nach Geografie.

| Hardware | Head-Mounted-Displays | Optisch durchsichtige HMDs |

| Video-durchsichtige HMDs | ||

| Sensoren und Tracking-Systeme | ||

| Prozessoren und Arbeitsspeicher | ||

| Software | SDKs und Plattformen | |

| Visualisierungssoftware | ||

| Dienstleistungen | Integration und Bereitstellung | |

| Support und Wartung |

| Eigenständige MR-Headsets |

| Kabelgebundene MR-Headsets |

| Smartphone-fähige MR-Geräte |

| Projektionsbasierte MR-Systeme |

| Schulung und Simulation |

| Produktdesign und Prototypenentwicklung |

| Fernunterstützung und Zusammenarbeit |

| Operationsplanung und Visualisierung |

| Unterhaltung und Gaming |

| Bildung und Kulturerlebnisse |

| Weitere Anwendungen |

| Gesundheitswesen |

| Fertigung und Industrie |

| Architektur, Ingenieurwesen und Bauwesen |

| Bildung |

| Medien und Unterhaltung |

| Verteidigung und Luft- und Raumfahrt |

| Einzelhandel und E-Commerce |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | Head-Mounted-Displays | Optisch durchsichtige HMDs |

| Video-durchsichtige HMDs | |||

| Sensoren und Tracking-Systeme | |||

| Prozessoren und Arbeitsspeicher | |||

| Software | SDKs und Plattformen | ||

| Visualisierungssoftware | |||

| Dienstleistungen | Integration und Bereitstellung | ||

| Support und Wartung | |||

| Nach Gerätetyp | Eigenständige MR-Headsets | ||

| Kabelgebundene MR-Headsets | |||

| Smartphone-fähige MR-Geräte | |||

| Projektionsbasierte MR-Systeme | |||

| Nach Anwendung | Schulung und Simulation | ||

| Produktdesign und Prototypenentwicklung | |||

| Fernunterstützung und Zusammenarbeit | |||

| Operationsplanung und Visualisierung | |||

| Unterhaltung und Gaming | |||

| Bildung und Kulturerlebnisse | |||

| Weitere Anwendungen | |||

| Nach Endnutzerbranche | Gesundheitswesen | ||

| Fertigung und Industrie | |||

| Architektur, Ingenieurwesen und Bauwesen | |||

| Bildung | |||

| Medien und Unterhaltung | |||

| Verteidigung und Luft- und Raumfahrt | |||

| Einzelhandel und E-Commerce | |||

| Weitere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für Mixed Reality voraussichtlich bis 2031 wachsen?

Die weltweiten Ausgaben sollen von 5,87 Milliarden USD im Jahr 2025 auf 50,79 Milliarden USD im Jahr 2031 steigen, was einer CAGR von 43,3 % entspricht.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 44,80 %, angetrieben durch starke Lieferketten in der Elektronikindustrie und proaktive 5G-Ausbauten.

Was ist heute der führende Unternehmensanwendungsfall?

Schulung und Simulation vereint 34,20 % der aktuellen Ausgaben auf sich, dank messbarer Produktivitäts- und Retentionsgewinne.

Warum übertrifft das Dienstleistungswachstum das Hardwarewachstum?

Unternehmen benötigen Integration, Anpassung und laufenden Support, was eine CAGR von 44,57 % für Dienstleistungen bis 2031 treibt.

Welcher Endnutzersektor bietet das größte Potenzial?

Das Gesundheitswesen wird mit einer CAGR von 43,95 % prognostiziert, da Plattformen zur chirurgischen Visualisierung behördliche Zulassungen und klinische Akzeptanz erhalten.

Seite zuletzt aktualisiert am: