KI im Versicherungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.30 Milliarden US-Dollar |

| Marktgröße (2031) | 114.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI im Versicherungsmarkt Analyse von Mordor Intelligence

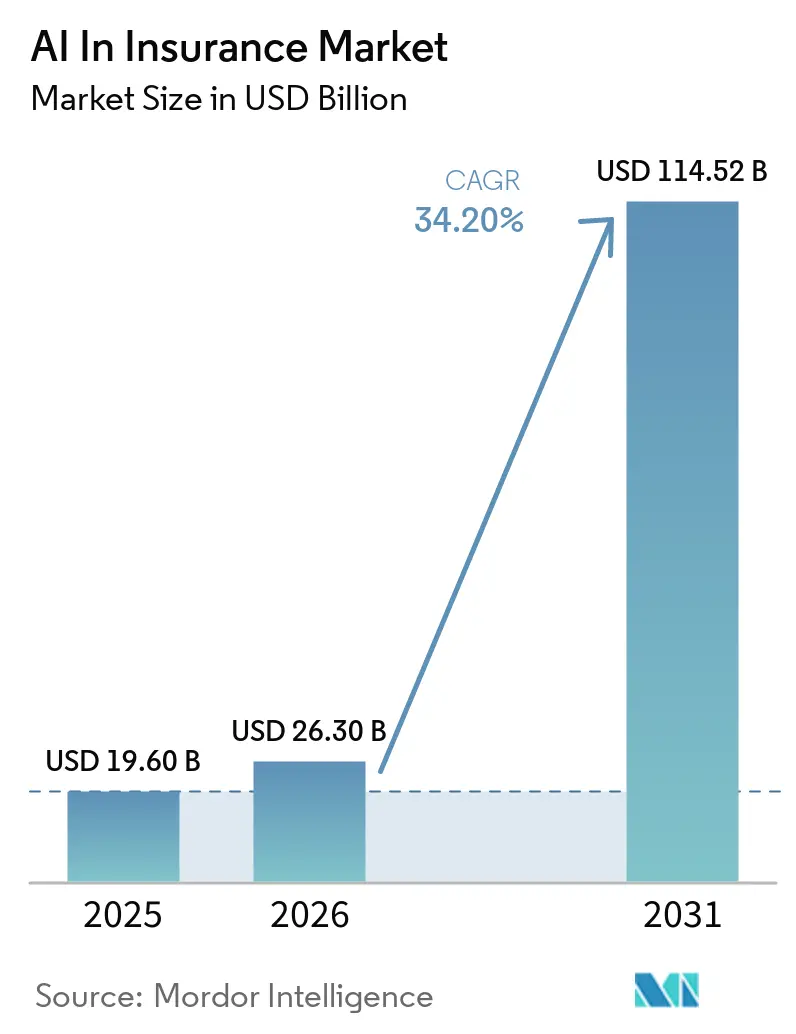

Die Größe des KI im Versicherungsmarkts wird voraussichtlich von 19,60 Milliarden USD im Jahr 2025 auf 26,3 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer jährlichen Wachstumsrate (CAGR) von 34,20 % über den Zeitraum 2026–2031 114,52 Milliarden USD erreichen. Versicherer lenken diese Investitionen in Cloud-native Modernisierung, die Echtzeit-Preisgestaltung und sofortige Schadensentscheidungen unterstützt, während Regulierungsbehörden auf eine vollständig digitale Verarbeitung drängen, um die Ergebnisse für Verbraucher zu verbessern. Generative KI ermöglicht es Versicherern, unstrukturierte Daten wie Arztnotizen oder Objektbeschreibungen auszuwerten und hochgradig personalisierte Risikoprofile zu erstellen, die die Versicherbarkeit erweitern und Risikoprüfungszyklen verkürzen. Computer-Vision-Plattformen reduzieren die Zeit für Objektinspektionen um bis zu 75 %, und eingebettete Versicherungsmodelle ermöglichen es Einzelhändlern, nutzungsbasierte Deckungen in Kassenvorgänge zu integrieren, wodurch die Kundenakquisitionskosten gesenkt und neue Vertriebskanäle erschlossen werden. Der Wettbewerbsdruck zwischen traditionellen Versicherern, Insurtechs und Technologieanbietern beschleunigt die Kapitalallokation hin zu skalierbaren KI-Ökosystemen anstelle von Einzellösungen.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot hielt Software im Jahr 2025 einen Anteil von 48,10 % am KI im Versicherungsmarkt, während Dienstleistungen bis 2031 auf eine CAGR von 35,80 % zusteuern.

- Nach Bereitstellungsmodus erfassten Cloud-Lösungen im Jahr 2025 einen Umsatzanteil von 61,10 %; dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 33,90 % wachsen.

- Nach Unternehmensgröße hielten große Versicherer im Jahr 2025 einen Anteil von 70,85 % an der Größe des KI im Versicherungsmarkts, aber kleine und mittlere Versicherer werden zwischen 2026 und 2031 mit einer CAGR von 38,90 % expandieren.

- Nach Endnutzer entfielen auf Sach- und Haftpflichtsparten 58,05 % des Umsatzes im Jahr 2025, während Lebens- und Gesundheitssparten mit einer CAGR von 33,60 % bis 2031 voranschreiten.

- Nach Technologie hielt Maschinelles Lernen im Jahr 2025 einen Anteil von 60,70 % am Umsatz, während Computer Vision voraussichtlich eine CAGR von 36,90 % verzeichnen wird.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 43,95 %, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 30,80 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse der Auswirkungen auf den KI im Versicherungsmarkt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-first Kernsystem-Modernisierung | +8.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von eingebetteten Versicherungen und nutzungsbasierten Versicherungen | +7.8% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für vollständig digitale Schadenbearbeitung | +6.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durch Generative KI gestützte, hochgradig personalisierte Risikoprüfung | +5.9% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Computer-Vision-basierte Objektrisikobewertung aus Luftbildern | +4.1% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Betrugserkennung und -prävention | +3.1% | Global, mit Schwerpunkt auf betrugsintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-first Kernsystem-Modernisierung

Veraltete Mainframes können den für Echtzeit-Tarifierung und Schadenautomatisierung erforderlichen Durchsatz nicht unterstützen. Die Verlagerung von Policen-, Abrechnungs- und Schadenarbeitslasten auf Cloud-Plattformen senkt die Rechenkosten um bis zu 40 % und verkürzt die Modellbereitstellungszyklen von Monaten auf Wochen. Microservices-Architekturen legen offene APIs frei, was es einfacher macht, Drittanbieter-Analysen, große Sprachmodelle oder Computer-Vision-Komponenten ohne aufwendige Neuausrichtung der Plattform einzubinden. Versicherer, die Kernsysteme modernisieren, gewinnen auch elastische Skalierbarkeit für Spitzenereignisse wie Naturkatastrophen und gewährleisten so einen ununterbrochenen Service bei Schadenspitzen. Cloud-Anbieter schützen sensible Versicherungsnehmerdaten mit Verschlüsselung auf Unternehmensniveau, die sich an die sich entwickelnden Datensouveränitätsregeln anpasst und Compliance-Prüfungen erleichtert. Diese Vorteile steigern insgesamt die betriebliche Agilität und setzen Kapital für Produktinnovationen im KI im Versicherungsmarkt frei.

Wachstum von eingebetteten Versicherungen und nutzungsbasierten Versicherungen

KI ermöglicht es Versicherern, Risikobewertungen am Point of Sale zu berechnen und Deckungen in Mobilitäts-, Einzelhandels- und Reise-Apps einzubetten, in denen Kunden bereits Transaktionen durchführen. Echtzeit-Datenströme aus Telematik oder Zahlungsgateways ermöglichen eine nutzungsbasierte Preisgestaltung, die dem tatsächlichen Risiko entspricht, Schadensquoten senkt und die Kundenbindung verbessert. Distributoren profitieren von neuen wiederkehrenden Einnahmequellen ohne hohen regulatorischen Aufwand, während Versicherer Akquisitionskostenreduzierungen von bis zu 60 % genießen. Das Modell spricht digital affine Verbraucher an, die einen nahtlosen Checkout erwarten und bereit sind, Verhaltensdaten im Austausch für fairere Prämien zu teilen. Die fortschreitende API-Standardisierung erweitert die eingebettete Einführung über Kfz- und Flugverspätungspolicen hinaus auf Haustier-, Cyber- und Veranstaltungsversicherungen und vergrößert den adressierbaren KI im Versicherungsmarkt.

Regulatorischer Druck für vollständig digitale Schadenbearbeitung

Vierundzwanzig US-Bundesstaaten haben die Musterrichtlinien der National Association of Insurance Commissioners (NAIC) übernommen, die algorithmische Transparenz fördern und gleichzeitig zeitnahe Abrechnungen vorschreiben [1]Nationale Vereinigung der Versicherungskommissare, "Mustermitteilung zur Nutzung von KI-Systemen durch Versicherer," naic.org. Californias Physicians Make Decisions Act trat im Januar 2025 in Kraft und verlangt menschliche Aufsicht vor der Ablehnung eines Gesundheitsanspruchs, erlaubt jedoch KI zur Beschleunigung der ersten Bearbeitung. Das EU-KI-Gesetz, das im Februar 2025 in Kraft trat, klassifiziert Versicherungsalgorithmen nach Risikostufen und erfordert eine gemeinsame Verantwortung zwischen Versicherern und Anbietern. Diese Rahmenbedingungen begünstigen Versicherer, die bereits erklärbare KI-Pipelines betreiben und Regulierungsbehörden und Kunden verständliche Begründungen liefern können. Nachzügler unter den Versicherern können mit Sanierungskosten oder Bußgeldern konfrontiert werden, was die Wettbewerbslücke im Markt weiter vergrößert.

Durch Generative KI gestützte personalisierte Risikoprüfung

Große Sprachmodelle lesen Krankengeschichten, Objektgutachten und Finanzoffenlegungen und destillieren Tausende von Datenpunkten in Sekundenschnelle in granulare Risikovektoren. Zykluszeiten, die sich früher über Wochen erstreckten, komprimieren sich nun auf Minuten und erweitern die Abschlussquoten in komplexen gewerblichen Sparten. IBMs watsonx-Plattform treibt die Dashboards von Star Union Dai-ichi Life an, die automatisch Policenbedingungen erstellen, die auf den Lebensstil und die Krankenakte jedes Antragstellers zugeschnitten sind. Kontinuierliches Lernen ermöglicht es Policen, sich während der Laufzeit anzupassen, wenn sich Risikofaktoren ändern, beispielsweise durch die Installation von Smart-Home-Sensoren oder die Verbesserung des Fahrverhaltens. Personalisierte Risikoprüfung verbessert die Kundenzufriedenheit und reduziert die Negativauslese, was die kombinierten Quoten im gesamten Markt verbessert.

Analyse der Hemmnisse und deren Auswirkungen auf den KI im Versicherungsmarkt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Belastung durch Datenschutz und Modell-Erklärbarkeit | -4.8% | Global, am strengsten in Europa und Kalifornien | Langfristig (≥ 4 Jahre) |

| Integrationskosten für Altsysteme | -3.9% | Global, höchste Auswirkung in etablierten Märkten | Mittelfristig (2–4 Jahre) |

| Restriktive Rahmenbedingungen für das Modellrisikomanagement | -2.7% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel und KI-Qualifikationslücke | -2.1% | Global, am ausgeprägtesten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Belastung durch Datenschutz und Modell-Erklärbarkeit

Das EU-KI-Gesetz verpflichtet Versicherer, Algorithmen zu dokumentieren, Prüfprotokolle zu führen und auf Anfrage kundenfreundliche Erklärungen bereitzustellen[2]Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung, "Leitlinien zur Governance von KI-Anwendungen in der Versicherung," eiopa.europa.eu. Ähnliche Transparenzregeln gelten in Kalifornien, wo Regulierungsbehörden Nachweise verlangen können, dass automatisierte Systeme Leistungen nicht ausschließlich aus Kostengründen verweigern. Der Aufbau dieser Kontrollen kann die anfänglichen KI-Programmkosten um 25–30 % erhöhen und die Bereitstellungszeiträume verlängern. Multinationale Versicherer müssen zudem inkonsistente Datenlokalisierungsgesetze navigieren, was die Komplexität globaler Einführungen erhöht. Risiken bei Nichteinhaltung umfassen Verwaltungsbußgelder, erzwungene Modellrücknahmen und Reputationsschäden, die Investitionen im KI im Versicherungsmarkt verlangsamen.

Integrationskosten für Altsysteme

Viele Versicherer verlassen sich noch immer auf monolithische Policenverwaltungs-Mainframes mit begrenzter API-Anbindung. Die Integration moderner Analysen erfordert oft kostspielige Middleware oder einen vollständigen Kernaustausch, wobei die Budgets für Tier-1-Versicherer 50 Millionen USD übersteigen können. Die Datenbereinigung ist eine weitere Hürde, da inkonsistente Formate die Modellgenauigkeit untergraben und Projektzeiträume verlängern. Hybridarchitekturen, die Altsysteme und Cloud-Stacks kombinieren, erhöhen den Overhead und verwässern die angestrebten Geschwindigkeitsgewinne durch KI, was die Wertrealisierung im gesamten KI im Versicherungsmarkt verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des KI im Versicherungsmarkts

Nach Angebot:

Plattformkonsolidierung fördert Software-FührerschaftSoftware machte im Jahr 2025 48,10 % des KI im Versicherungsmarktanteils aus, da Versicherer End-to-End-Suiten bevorzugten, die Preisgestaltungs-, Betrugs- und Kundendienstmodule in einem Stack vereinen. Anbieter bündeln Modellorchestrierung, Überwachung und Governance-Funktionen, sodass Kunden keine Einzelwerkzeuge zusammenstückeln müssen. Das Dienstleistungssegment ist bis 2031 auf eine CAGR von 35,80 % ausgerichtet, da Versicherer in regulierten Umgebungen Beratungs-, Integrations- und Change-Management-Expertise benötigen. Beratungspartner validieren Modelle anhand von Fairness- und Bias-Benchmarks, steuern die Prozessneugestaltung und schulen Risikoprüfer in der Interpretation von KI-Ergebnissen. Kapitalschonende Software-as-a-Service-Verträge richten die Ausgaben nach der Nutzung aus, senken die Einstiegshürde für regionale Versicherer und erweitern den Markt weiter.

Wertmäßig liefern Dienstleistungen nun Workflow-Beschleuniger, die die Rendite bestehender Lizenzen verbessern, was zu hoher Kundenbindung und geringer Abwanderung führt. Versicherer fordern gemeinsame Garantien für Geschäftsergebnisse und drängen Anbieter dazu, Technologie mit messbaren Verbesserungen der Schadensquote oder der Kosten zu verbinden. Ein wachsender Anteil der Verträge umfasst auch verwaltete Modellrisikomanagement-Komponenten, damit Versicherer Prüfungsanforderungen erfüllen können, ohne große interne ML-Ops-Teams aufzubauen. Das Modell verdeutlicht, warum die mit Dienstleistungen verbundene Größe des KI im Versicherungsmarkts voraussichtlich den Produktumsatz übertreffen wird, obwohl Software derzeit führend ist.

Nach Bereitstellungsmodus:

Cloud-Einführung gestaltet die Infrastrukturökonomie neuCloud-Bereitstellungen erfassten im Jahr 2025 61,10 % des Umsatzes, da Versicherer rechenintensive Arbeitslasten auf Hyperscale-Plattformen verlagerten, die On-Demand-GPUs und robuste Datenschutzzertifizierungen bieten. Dieser Anteil der Größe des KI im Versicherungsmarkts wird voraussichtlich bis 2031 mit einer CAGR von 33,90 % steigen. Versicherer profitieren von nutzungsbasierter Kostengestaltung, schnellerer Experimentierfreudigkeit und geografischer Redundanz für die Notfallwiederherstellung. Multi-Cloud-Strategien vermeiden Abhängigkeiten und ermöglichen die Auswahl der besten KI-Dienste, wie bei Zurichs Aufteilung zwischen Azure für Analysen und AWS für kundenseitige Chatbots zu sehen ist.

On-Premises-Bereitstellungen bestehen in Rechtsgebieten mit strengen Datensouveränitätsmandaten fort. Hybridarchitekturen verbinden On-Premises-Kerne mit Cloud-Analyseschichten, die anonymisierte Datensätze abrufen, wenn eine vollständige Migration noch nicht möglich ist. Edge Computing erweitert die Cloud-Vorteile auf vernetzte Fahrzeuge und Smart-Home-Szenarien, bei denen Latenz eine Rolle spielt. Diese unterschiedlichen Muster bestätigen, dass Flexibilität, nicht binäre Entscheidungen, die Bereitstellungsentscheidungen im gesamten KI im Versicherungsmarkt prägen wird.

Nach Unternehmensgröße:

KMU gewinnen durch zugängliche KI an BodenGroße Versicherer hielten im Jahr 2025 70,85 % des Umsatzes, was die Kapitalstärke und den Umfang widerspiegelt, der für komplexe Transformationen erforderlich ist. Dennoch expandiert der Anteil kleiner und mittlerer Unternehmen am KI im Versicherungsmarktanteil mit einer CAGR von 38,90 %, da Cloud-native Lösungen keine hohen Vorabinvestitionen mehr erfordern. No-Code-Modellentwickler und vortrainierte APIs ermöglichen es regionalen Gegenseitigkeitsgesellschaften, KI-gestützte Produkte ohne dedizierte Data-Science-Teams einzuführen. Schlüsselfertige Risikobewertungsmaschinen helfen beispielsweise spezialisierten Marine- oder Haustierversicherern, in Minuten Angebote zu erstellen und um Nischenwachstum zu konkurrieren.

Partnerschaften zwischen Technologieunternehmen und kleineren Versicherern betonen verwaltete Dienste, bei denen der Anbieter Infrastruktur, Compliance und kontinuierliches Nachtraining übernimmt. Diese Vereinbarung befreit das Risikoprüfungspersonal, sich auf den Beziehungsaufbau statt auf die Code-Wartung zu konzentrieren. Neue Marktteilnehmer nutzen auch White-Label-Einbettungsprogramme, um Verbraucher ohne große Marketingbudgets zu erreichen, was den Wettbewerb intensiviert und die Gesamtgröße des KI im Versicherungsmarkts vergrößert.

Nach Endnutzer:

Sachversicherungssparten führen, während Lebens- und Gesundheitssparten aufholenSach- und Haftpflichtversicherer erwirtschafteten im Jahr 2025 58,05 % des Umsatzes, da visuelle Schadensschätzungen, Betrugserkennung und Katastrophenmodellierung sich für KI eignen. Computer-Vision-Plattformen integrieren sich mit Luftbilddatenbanken, sodass Sachbearbeiter Dachansprüche in Stunden statt in Tagen abwickeln können. Risikopräventionssensoren in Gewerbeimmobilien streamen Daten, die Risikowerte sofort aktualisieren und Minderungsmaßnahmen empfehlen. Diese Fähigkeiten unterstreichen, warum Sach- und Haftpflicht der größte Anteil des KI im Versicherungsmarkts bleibt.

Lebens- und Krankenversicherer schließen die Lücke mit einer CAGR-Prognose von 33,60 %, da Generative KI elektronische Gesundheitsakten und Wearable-Geräte-Feeds interpretiert. Ping Ans Good Doctor-Dienst verbindet medizinische Beratung, Wellness-Empfehlungen und Policenänderungen in einer App und demonstriert konvergierende Gesundheits- und Versicherungswertschöpfungsketten. Personalisierte Wellness-Impulse senken die Morbidität und verbessern die Portfoliorentabilität, was den Investitionsschwung in diesem Segment des KI im Versicherungsmarkts verstärkt.

Nach Technologie:

Maschinelles Lernen dominiert, aber Computer Vision wächst starkMaschinelles Lernen hielt im Jahr 2025 60,70 % des Umsatzes, da seine Klassifikations- und Regressionsmodelle Preisgestaltungs-, Reservierungs- und Schadenstriage-Aufgaben unterstützen. Die Governance-Werkzeuge rund um Merkmalsprüfung und Modell-Erklärbarkeit sind ausgereift, was Regulierungsbehörden die Genehmigung des Produktionseinsatzes erleichtert. Computer Vision wird jedoch voraussichtlich eine CAGR von 36,90 % verzeichnen, da hochauflösende Bildanalysen teure Vor-Ort-Inspektionen überflüssig machen und Abrechnungen beschleunigen. Cape Analytics beispielsweise bewertet Dachgeometrie und Vegetationsnähe, um Brandrisikobewertungen für Millionen von Objekten in Minuten zu erstellen.

Die Verarbeitung natürlicher Sprache ergänzt den Technologiemix durch das Parsen eingehender Dokumente und die Unterstützung von Chat-Assistenten, die Kundenanfragen in Echtzeit lösen. Allianz berichtet von fast 400 aktiven Generative-KI-Anwendungsfällen, die von mehrsprachiger Policenzusammenfassung bis zur Extraktion von Vertragsklauseln reichen, was zeigt, wie Versicherer mehrere Techniken für eine vollständige Prozessautomatisierung kombinieren. Diese Konvergenz verbreitert den KI im Versicherungsmarkt und erhöht die adressierbare Ausgabe für integrierte Plattformanbieter.

Geografische Analyse

KI im Versicherungsmarkt in Nordamerika

Nordamerika führte den KI im Versicherungsmarkt mit einem Umsatzanteil von 43,95 % im Jahr 2025, da Risikokapitalfinanzierungen, etablierte Insurtech-Cluster und regulatorische Klarheit die Experimentierfreude beschleunigten. Die NAIC-Leitlinien und Gesetze auf Bundesstaatenebene balancieren Innovation mit Verbraucherschutz und ermutigen Versicherer, erklärbare Algorithmen zu skalieren. Fusionen und Übernahmen bleiben aktiv, wobei Travelers Corvus Insurance für 435 Millionen USD erwarb, um Cyberanalyse-Fähigkeiten zu stärken, die in die Zeichnungsmaschine einfließen. Die skalierbaren Rahmenbedingungen der Region dienen häufig als Vorlagen für ausländische Regulierungsbehörden und verstärken ihren Einfluss auf das globale Produktdesign und die Modellrisikoregeln.

KI im Versicherungsmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum folgt einer anderen Wachstumstrajektorie und verzeichnet mit 30,80 % bis 2031 die höchste regionale CAGR. China verankert die regionale Innovation, veranschaulicht durch den Anstieg des Nettogewinns von Ping An Insurance (Group) Company of China, Ltd. um 47,8 % im Jahr 2024 nach der Einbettung von KI in Zeichnungs-, Schadens- und Telemedizinmodule. ZhongAn Online monetarisiert seine internen Plattformen im Ausland und erzielte 2024 einen Technologieexportumsatz von 115 Millionen USD. Mobile-first-Verbraucher und eine vergleichsweise geringe Trägheit durch Altsysteme ermöglichen es Versicherern, direkt in Cloud-native Architekturen zu wechseln und die Größe des KI im Versicherungsmarkts in aufstrebenden Volkswirtschaften auszuweiten.

KI im Versicherungsmarkt in Europa

Europa verzeichnet eine stetige Expansion, die durch den EU-KI-Act unterstützt wird, der ein einheitliches regulatorisches Regelwerk für alle Mitgliedstaaten bereitstellt. Die Forschungspartnerschaft von Generali mit dem MIT beschleunigt die Entwicklung ethischer Modelle und fördert gleichzeitig Qualifikationspipelines, die für künftige Einsätze entscheidend sind. Versicherer kombinieren Open-Banking- und Open-Insurance-APIs, um den Versicherungsschutz zu personalisieren und ESG-Kennzahlen in Risikomodelle zu integrieren, was mit den regionalen Nachhaltigkeitszielen übereinstimmt. Diese Compliance-first-Haltung spricht multinationale Unternehmen an, die eine strenge Governance schätzen, und ermöglicht es europäischen Versicherern, Risikomanagement-Expertise zu exportieren, während sie den KI im Versicherungsmarkt im Inland ausbauen.

Wettbewerbslandschaft

Der KI im Versicherungsmarkt weist eine moderate Fragmentierung auf, wobei globale Technologieunternehmen, Kernsystemspezialisten und datennative Insurtechs um Budgetanteile konkurrieren. IBM, Microsoft und SAP bündeln Analyse-, Cloud-Hosting- und Governance-Module, sodass Versicherer vollständige Stacks von einem einzigen Anbieter beziehen können. Nischenspezialisten wie Guidewire und Applied Systems integrieren prädiktive Engines direkt in Policenverwaltungssuiten und verkürzen so die Bereitstellungszyklen für mittelgroße Versicherer. Traditionelle Versicherer unterhalten interne Data-Science-Zentren, arbeiten aber dennoch mit Anbietern zusammen, um Machbarkeitsnachweise zu beschleunigen, was Koopetition zur Norm macht.

Übernahmen sind der schnellste Weg zur Fähigkeitserweiterung. CCC Intelligent Solutions erwarb EvolutionIQ für 730 Millionen USD, um KI-basierte Verletzungsschadensberatung hinzuzufügen, während Applied Systems Planck übernahm, um seinen Datensee für gewerbliche Sparten zu bereichern. Auch Portfolios geistigen Eigentums wachsen schnell; Ping An hat mehr als 55.000 KI-bezogene Patente angemeldet, was den strategischen Wert proprietärer Algorithmen signalisiert. Marktteilnehmer, die greifbare Verbesserungen der Schadensquote oder Kosteneinsparungen nachweisen können, gewinnen Budgetpriorität und erhöhen den Wettbewerbsdruck auf langsamere Einführer.

Chancen in weißen Flecken bestehen in Cyber-, parametrischen und eingebetteten Mikrodeckungen, wo die versicherungsmathematische Geschichte begrenzt ist und KI eine neue Modellierungsgrundlage bietet. Lemonades Meilenstein von 1 Milliarde USD Prämienvolumen auf einem KI-nativen Stack zeigt, dass digital geborene Versicherer Skalierung ohne traditionelle Filialnetze erreichen können. Da Erfolgsgeschichten sich häufen, bleiben Investoren optimistisch und lenken Kapital in Startups, die Risikoprüfungslücken, Kundenerfahrungs-Schmerzpunkte und Compliance-Automatisierung angehen. Diese Dynamiken gestalten die Konturen des KI im Versicherungsmarkts weiterhin um.

KI im Versicherungsmarkt Branchenführer

IBM Corporation

Microsoft Corporation

SAP SE

Guidewire Software, Inc.

SAS Institute Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im KI im Versicherungsmarkt erfasste Unternehmen in diesem Bericht

- IBM Corporation

- Microsoft Corporation

- SAP SE

- OpenText Corporation

- Oracle Corporation

- Guidewire Software, Inc.

- SAS Institute Inc.

- Salesforce, Inc.

- Pegasystems Inc.

- Applied Systems, Inc.

- Cape Analytics, Inc.

- Shift Technology SA

- Tractable Ltd.

- Lemonade, Inc.

- Ping An Insurance (Group) Company of China, Ltd.

- Allianz SE

- Zurich Insurance Group AG

- UnitedHealth Group Incorporated

- AXA SA

- Cognizant Technology Solutions Corporation

- DXC Technology Company

- Wipro Limited

Jüngste Branchenentwicklungen im KI im Versicherungsmarkt

- Juni 2025: Crabi sammelte 13,6 Millionen USD in einer Runde unter der Führung von Kaszek und IGNIA ein, um die KI-gestützte Kfz-Risikoprüfung zu beschleunigen.

- Mai 2025: Earnix übernahm Zelros, um KI-gestützte Personalisierungstools für Versicherer zu erweitern.

- April 2025: Lemonade überschritt 1 Milliarde USD an Prämien und führte Lemonade Car ein und erweiterte damit sein KI-zentriertes Portfolio.

- Februar 2025: Waterdrop ging eine Partnerschaft mit DeepSeek ein, um KI-gestützte Experten in digitale Versicherungsdienstleistungen einzubetten.

KI im Versicherungsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für KI im Versicherungswesen als alle Ausgaben von Versicherern für Software, Hardware und Managed Services, die maschinelles Lernen, natürliche Sprache, Computer Vision oder verwandte KI-Techniken einbetten, um Underwriting, Preisgestaltung, Schadenbearbeitung, Betrugskontrolle, Vertrieb und Policenverwaltung zu automatisieren oder zu unterstützen. Die Werte werden in USD erfasst und umfassen weltweit erzielte Umsätze in den Bereichen Leben, Gesundheit sowie Sach- und Haftpflichtversicherung.

(Ausschluss aus dem Geltungsbereich) Reine Analysedienstleistungen, die an Rückversicherer verkauft werden, sowie generische KI-Plattformen, die außerhalb der zentralen Versicherungsworkflows eingesetzt werden, liegen außerhalb dieser Abgrenzung.

Segmentierungsübersicht

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Unternehmensgröße

- KMU

- Großunternehmen

- Nach Endnutzer

- Lebens- und Krankenversicherung

- Sach- und Haftpflichtversicherung

- Nach Technologie

- Maschinelles Lernen

- Verarbeitung natürlicher Sprache

- Computer Vision

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Underwriter, Insurtech-Produktleiter, regionale Regulierungsbehörden und Systemintegratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Erkenntnisse zu durchschnittlichen Projektbudgets, Implementierungshürden und Preisverschiebungen füllten Datenlücken und validierten sekundäre Annahmen.

Desk Research

Wir begannen mit öffentlichen Datensätzen von Institutionen wie der NAIC, EIOPA, der OECD und nationalen Aufsichtsbehörden, die Aufschluss über IT-Ausgaben von Versicherern und Prämienvolumina geben. Branchenverbände wie die Geneva Association und führende versicherungsmathematische Fachzeitschriften lieferten Trends zu Schadenquoten und Schadenhäufigkeiten, während über Questel gesammelte Patentanmeldungen uns halfen, aufkommende KI-Techniken zu verfolgen. Unser Team stützte sich zudem auf 10-K-Berichte von Unternehmen, Investorenpräsentationen und kuratierte Nachrichtenfeeds auf Dow Jones Factiva, um Umsatzaufteilungen von Anbietern zu benchmarken. Diese Quellen ermöglichten es uns, eine erste Schätzung der Marktgröße zu erstellen und wesentliche regionale Muster zu identifizieren. Die genannten Quellen sind illustrativ; zahlreiche weitere Publikationen flossen in spezifische Prüfungen und Klarstellungen ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell wandelt globale und regionale IT-Budgets von Versicherern in einen KI-adressierbaren Ausgabenpool um, wobei Penetrationsraten aus unseren Interviews angewendet werden. Anbieter-Aggregationen und stichprobenartige Prüfungen des durchschnittlichen Verkaufspreises × Volumen liefern eine selektive Bottom-up-Perspektive, die vor der Finalisierung mit der obersten Ebene abgeglichen wird. Zu den wesentlichen Treibern der Prognose zählen Prämienwachstum, Digitalisierungsraten im Schadenbearbeitungszyklus, Cloud-Adoptionsniveaus, Zeitpläne für regulatorische KI-Leitlinien sowie durchschnittlich vermiedene Betrugsverluste. Eine multivariate Regression und eine Szenarioanalyse projizieren Ergebnisse bis 2030, wobei Basis-, optimistische und Stressszenarien mit Fachexperten überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand externer KPIs wie KI-bezogener Capex-Offenlegungen und Insurtech-Finanzierungsströmen auf Abweichungen geprüft; Anomalien lösen eine Überarbeitung durch Analysten vor der Freigabe aus. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse – große M&A-Transaktionen, neue Regulierungen, bedeutende Anbieterabgänge – lösen Zwischenaktualisierungen aus.

Warum Mordors KI-im-Versicherungswesen-Baseline verlässlich ist

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Auffassungen darüber haben, was als KI-Ausgaben gilt, welche Produktbündel erfasst werden und wie schnell die Adoption zunimmt.

Zu den wesentlichen Treibern dieser Lücken zählen engere Geltungsbereiche, die Dienstleistungserlöse ausschließen, Lieferantenbefragungen aus einer einzigen Quelle oder pauschale ASP-Annahmen, die regionale Kostenunterschiede ignorieren. Im Gegensatz dazu kombiniert Mordors Modell Regulierungsdaten mit aktuellen Ausgaben-Benchmarks und überprüft die Treiber jährlich, was Entscheidungsträgern eine stabile und dennoch aktuelle Baseline liefert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 19,60 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,44 Mrd. (2024) | Global Consultancy A | Schließt Hardware und Managed Services aus; basiert ausschließlich auf Anbieter-Umfragezahlen |

| USD 5,29 Mrd. (2024) | Trade Journal B | Erfasst ausschließlich Software und verwendet einen pauschalen globalen ASP |

| USD 6,11 Mrd. (2023) | Regional Consultancy C | Erstellt Prognosen auf Basis von 15 öffentlichen Versicherern und erfasst dabei die Insurtech-Ausgaben im APAC-Raum nicht |

Zusammenfassend lässt sich sagen, dass andere Verlage zwar nützliche Momentaufnahmen bieten, ihre engeren Geltungsbereiche und die weniger umfangreiche Validierung jedoch naturgemäß zu kleineren Gesamtwerten führen. Mordors disziplinierte Variablenauswahl, jährliche Aktualisierung und methodenübergreifende Prüfungen liefern eine ausgewogene Baseline, die Stakeholder nachvollziehen, hinterfragen und mit Zuversicht nutzen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des KI im Versicherungsmarkts?

Der Markt erzielte laut Mordor Intelligence im Jahr 2026 einen Umsatz von 26,3 Milliarden USD.

Wie schnell wird der KI im Versicherungsmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 34,20 % expandiert und bis 2031 114,52 Milliarden USD erreicht.

Welche Region führt bei der KI-Einführung in der Versicherungsbranche?

Nordamerika hält 43,95 % des Umsatzes im Jahr 2025, angetrieben durch unterstützende Regulierung und starke Insurtech-Ökosysteme.

Warum wachsen Dienstleistungen in diesem Markt schneller als Software?

Versicherer benötigen Beratungs-, Integrations- und Governance-Expertise, um KI in komplexen regulatorischen Umgebungen zu implementieren, was eine CAGR von 35,80 % für Dienstleistungen unterstützt.

Seite zuletzt aktualisiert am: