Größe und Marktanteil des adaptiven KI-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.51 Milliarden US-Dollar |

| Marktgröße (2031) | 18.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 39.85% CAGR |

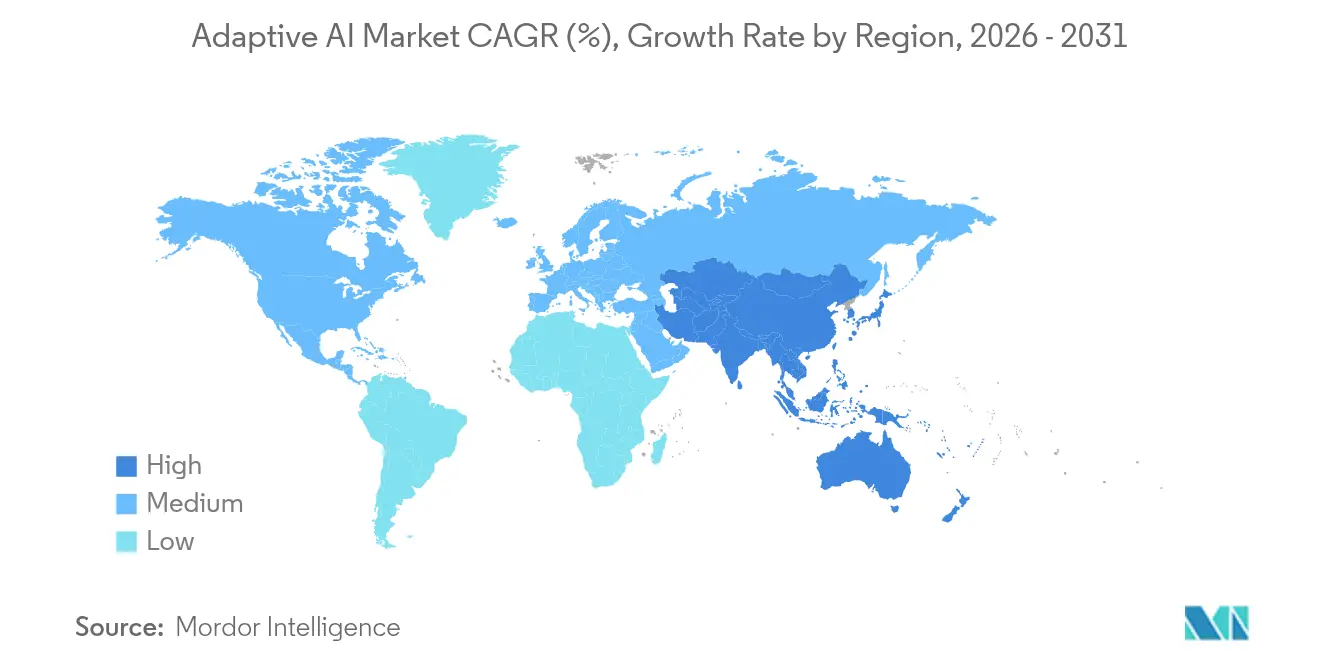

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

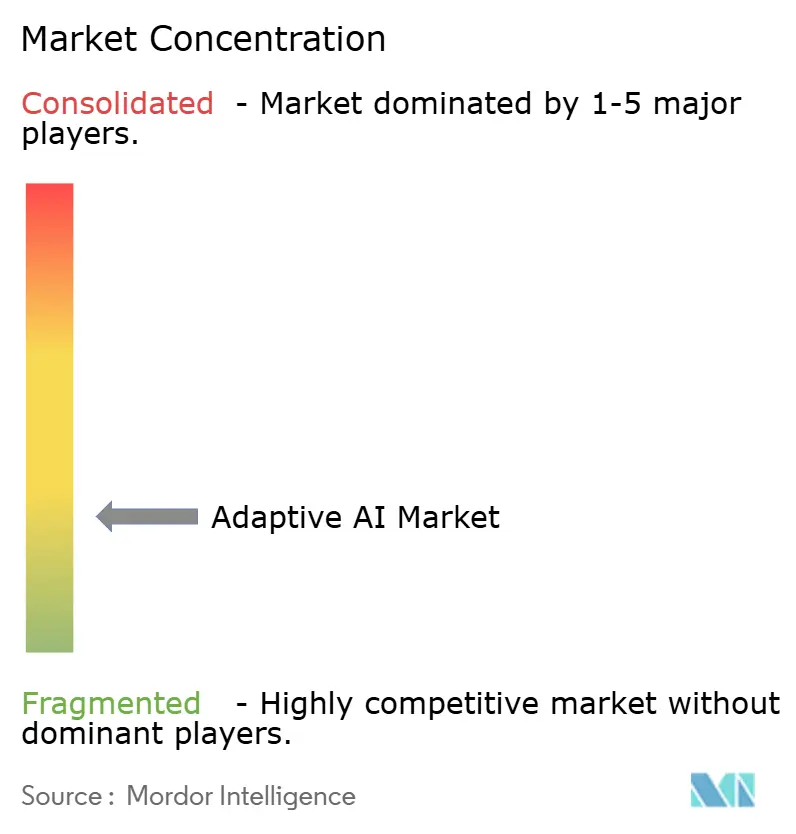

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des adaptiven KI-Markts von Mordor Intelligence

Die Größe des adaptiven KI-Markts wird im Jahr 2026 auf USD 3,51 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,51 Milliarden, mit Projektionen für 2031 von USD 18,77 Milliarden, was einem Wachstum von 39,85 % CAGR über den Zeitraum 2026–2031 entspricht. Das rasche Wachstum spiegelt die Verlagerung der Unternehmen von statischen Prognosetools hin zu Systemen wider, die kontinuierlich lernen, sich selbst korrigieren und mit minimaler menschlicher Aufsicht arbeiten. Starke Kapitalzusagen führender Anbieter untermauern diesen Trend – Google hat im Jahr 2025 USD 75 Milliarden für KI-Infrastruktur eingeplant – während Microsoft USD 80 Milliarden für neue KI-fokussierte Rechenzentren zugesagt hat. Auf der Anwendungsebene zeigen Betrugserkennung, Echtzeit-Analysen und autonome Entscheidungsschleifen die deutlichsten kurzfristigen Renditen, was die Unterstützung auf Vorstandsebene fördert und die branchenübergreifende Akzeptanz vorantreibt. Die Verlagerung hin zur Multi-Agenten-Orchestrierung, bei der spezialisierte KI-Agenten bei komplexen Arbeitsabläufen zusammenarbeiten, definiert Software-Architekturen neu und erweitert den adressierbaren Anwendungsbereich für adaptive KI-Plattformen. Regulatorische Initiativen wie der EU-KI-Act schärfen unterdessen den Fokus des Markts auf Erklärbarkeit, Datenprovenienz und regionsspezifisches Modelltraining und schaffen neue Chancen für compliance-fähige Lösungen.

Wichtigste Erkenntnisse des Berichts

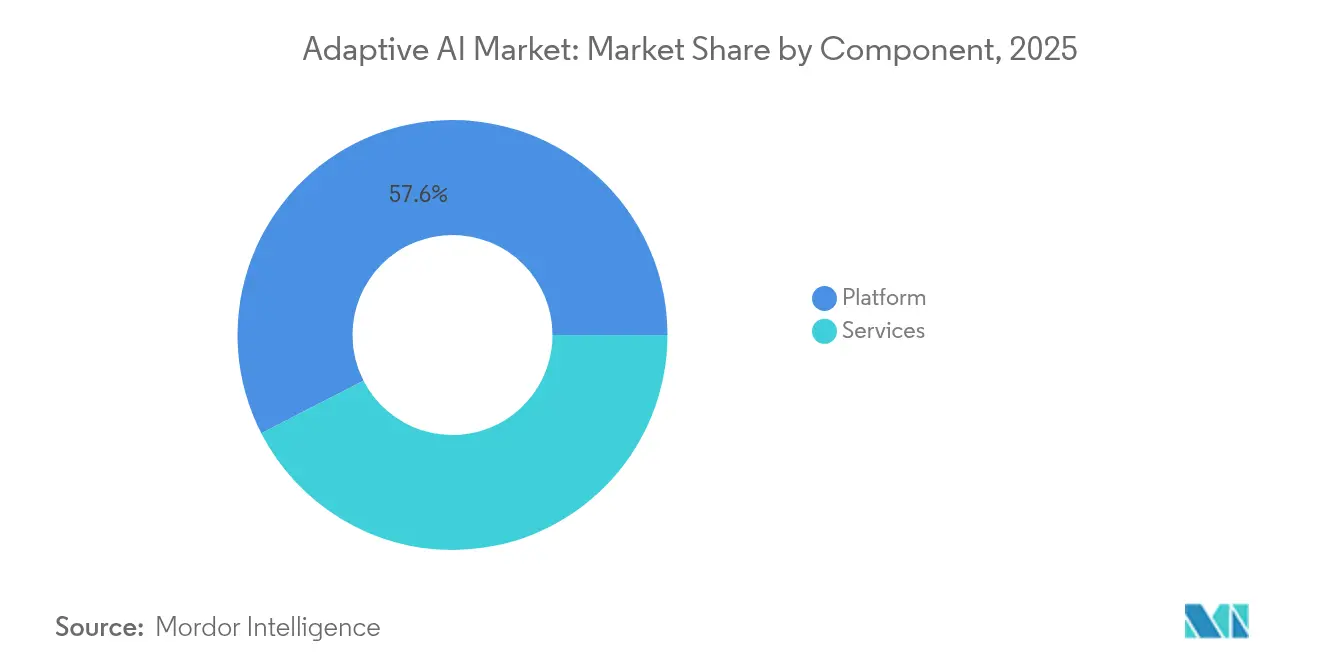

- Nach Komponente führten Plattformangebote mit einem Umsatzanteil von 57,55 % im Jahr 2025, während Dienstleistungen bis 2031 eine CAGR von 43,10 % verzeichnen sollen.

- Nach Bereitstellungsmodell hielt das Cloud-Segment im Jahr 2025 einen Marktanteil von 70,65 % am adaptiven KI-Markt, während Hybridlösungen bis 2031 mit einer CAGR von 49,90 % wachsen sollen.

- Nach Endnutzerbranche erfasste BFSI im Jahr 2025 30,25 % der Marktgröße des adaptiven KI-Markts; für das Gesundheitswesen und die Biowissenschaften wird bis 2031 eine CAGR von 44,20 % prognostiziert.

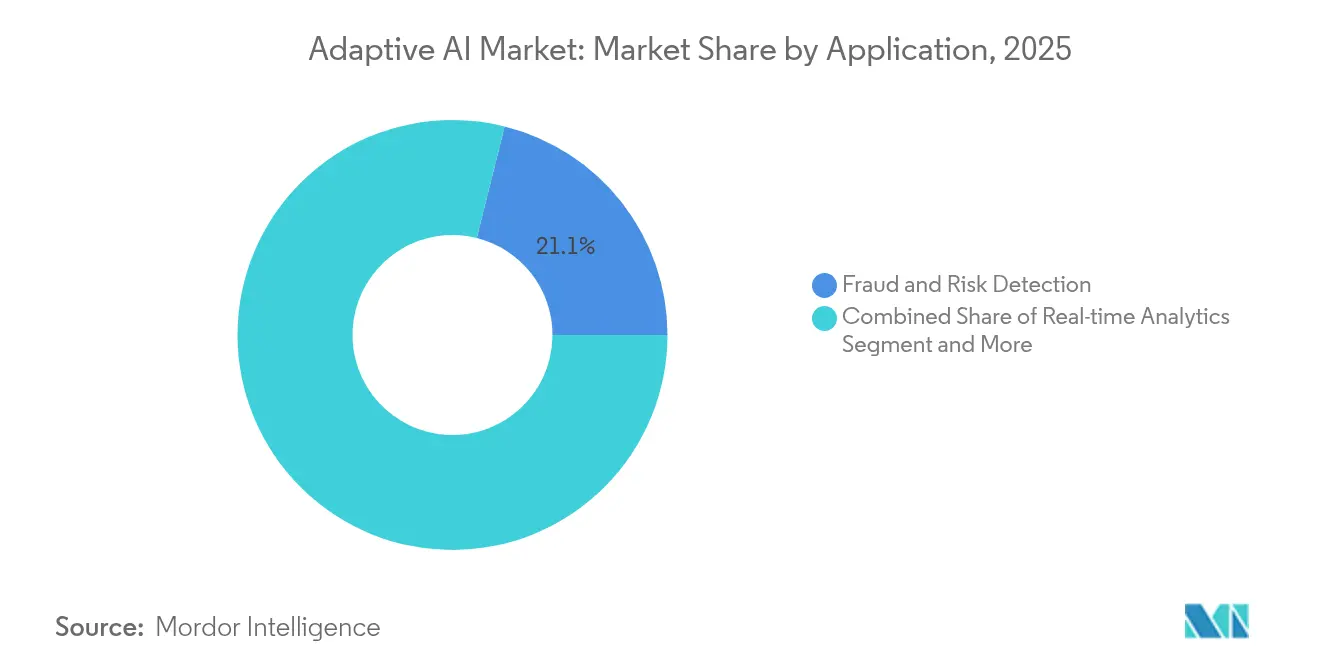

- Nach Anwendung entfielen auf Betrugs- und Risikoerkennung im Jahr 2025 21,10 % der Marktgröße des adaptiven KI-Markts, während autonome Systeme bis 2031 mit einer CAGR von 51,80 % wachsen sollen.

- Nach Technologie verankerte maschinelles Lernen 42,10 % des Umsatzes im Jahr 2025, aber generative KI soll zwischen 2026 und 2031 mit einer CAGR von 52,30 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im adaptiven KI-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Echtzeit-Analysen in dynamischen Datenumgebungen | +8.5% | Global, frühe Gewinne in nordamerikanischen und asiatisch-pazifischen Finanzzentren | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von KI-als-Dienstleistung-Plattformen | +7.2% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Akzeptanz im BFSI-Bereich für Betrugserkennung und Hyper-Personalisierung | +6.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung zu On-Premises- und Hybrid-Bereitstellungen zur Senkung von Cloud-Kosten | +5.9% | Global, insbesondere regulierte Branchen | Kurzfristig (≤2 Jahre) |

| Entstehung von agentischen KI-Frameworks für autonome Entscheidungsschleifen | +9.1% | Global, früh in Nordamerika und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Lokalisierungsvorschriften in Asien-Pazifik für regional trainierte große Sprachmodelle | +4.3% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Echtzeit-Analysen in dynamischen Datenumgebungen

Drei Viertel der Unternehmen finanzieren heute Echtzeit-Analyse-Initiativen, und 80 % berichten von Umsatzsteigerungen durch datengestützte Live-Entscheidungen. Adaptive KI streamt eingehende Daten, verfeinert Algorithmen in Echtzeit und liefert sofortige Erkenntnisse, die herkömmliche Batch-Analysen nicht bieten können. Finanzinstitute nutzen diese Fähigkeiten, um betrügerische Zahlungen innerhalb von Millisekunden abzufangen und Risikomodelle bei Auftreten neuer Bedrohungen zu aktualisieren. Hersteller speisen Sensordaten in adaptive KI ein, die autonom Liniengeschwindigkeiten, Temperatureinstellungen und Versorgungspläne feinabstimmt, was zu erheblichen Einsparungen und höherer Ausgangsqualität führt. Branchenübergreifend nennen Führungskräfte schnellere Erkenntnisse-zu-Maßnahmen-Zyklen als entscheidenden Wettbewerbsvorteil.

Wachsende Akzeptanz von KI-als-Dienstleistung-Plattformen

Cloud-Anbieter bündeln nun AutoML, Vektordatenbanken und vortrainierte Modelle in abonnementbasierte Dienste und senken damit sowohl Kosten- als auch Qualifikationshürden. Microsofts Azure AI bedient mehr als 53.000 Organisationen[1]„Azure AI Momentum Accelerates,” Microsoft, microsoft.com, während Googles „AI Cloud Takeoff”-Programm Pilotprojekte in Südostasien finanziert. Kleine und mittlere Unternehmen, denen es bisher an internem Data-Science-Talent mangelte, können adaptive KI für Kundensupport, Bedarfsplanung oder Garantieanalysen einsetzen, ohne spezialisierte Hardware beschaffen zu müssen. Das nutzungsbasierte Preismodell beschleunigt die Experimentierfreude, und integrierte Compliance-Toolkits erleichtern regulatorische Prüfungen.

Akzeptanz im BFSI-Bereich für Betrugserkennung und Hyper-Personalisierung

Banken und Versicherer weisen wachsende Budgets für adaptive KI-Engines zu, die Betrugsprävention und Kundenbindung neu gestalten. Echtzeit-Verhaltensmodelle erreichen eine Erkennungsgenauigkeit von 99,2 % und 60 % weniger Falschmeldungen, was zu niedrigeren Abschreibungsquoten und reibungsloseren Kundenerlebnissen führt. Parallele Personalisierungs-Engines analysieren die Transaktionsfrequenz, Kanalpräferenz und Lebensphasensignale jedes Nutzers, um maßgeschneiderte Produkte anzubieten. Institute, die erklärbare KI-Scorecards einbetten, erfüllen strenge Prüfungsanforderungen und ermöglichen gleichzeitig automatisiertes Modell-Retraining.

Entstehung von agentischen KI-Frameworks für autonome Entscheidungsschleifen

Agentische KI-Systeme formulieren Ziele, erstellen Pläne und handeln mit minimalem menschlichen Eingriff, was eine End-to-End-Automatisierung komplexer Aufgaben ermöglicht. Salesforces Agentforce verknüpft CRM-Datensätze mit spezialisierten Domänen-Agenten, die Marketing-, Service- und Vertriebsabläufe orchestrieren.[2]„Agentforce: The Next Evolution of CRM,” Salesforce, salesforce.com IBMs watsonx Orchestrate greift auf über 1.500 Unternehmensanwendungen zurück, um Aufgaben zwischen Beschaffungs-, Finanz- und HR-Bots zu verteilen.[3]„IBM watsonx: Orchestrating Enterprise Agents,” IBM, ibm.com Der Nutzen liegt in kontinuierlich verbesserten Prozessen: Jeder Agent assimiliert Ergebnisse, trainiert seine Strategie neu und verfeinert die kollektive Vorgehensweise.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und grenzüberschreitende Governance-Hürden | -4.2% | Global, am stärksten in der EU und regulierten Märkten | Langfristig (≥4 Jahre) |

| Integrationskomplexität mit veralteten Datensilos | -5.8% | Global, alle reifen Unternehmen | Mittelfristig (2–4 Jahre) |

| Hardware- Engpässe beim On-Device-Retraining | -3.1% | Global, ressourcenbeschränkte Standorte | Kurzfristig (≤2 Jahre) |

| Regulatorischer Druck zur Erklärbarkeit verlangsamt Veröffentlichungszyklen | -2.9% | EU, Nordamerika, regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und grenzüberschreitende Governance-Hürden

Der EU-KI-Act, das Colorado AI Law und ähnliche Gesetze verlangen detaillierte Dokumentation, Fairness-Audits und menschliche Aufsicht. Unternehmen, die grenzüberschreitend tätig sind, müssen Daten lokalisieren oder geo-eingegrenzte Modelle einsetzen, was Projektkosten erhöht und die Versionskontrolle erschwert. Chinas vorläufige KI-Maßnahmen fügen Sicherheitsüberprüfungen und Werteausrichtungsklauseln hinzu, die das iterative Retraining einschränken. Compliance-Ausgaben können 15 % eines adaptiven KI-Budgets verbrauchen, was einige Unternehmen dazu veranlasst, Bereitstellungen auf jurisdiktionell einfachere Anwendungsfälle zu beschränken.

Integrationskomplexität mit veralteten Datensilos

Nur ein Viertel der groß angelegten KI-Projekte liefert die erwarteten Renditen, hauptsächlich aufgrund fragmentierter Datenbestände und inkompatibler Schemata. Veraltete Kernbankensysteme, ERP-Module und operative Historian-Systeme verfügen oft über keine Echtzeit-APIs, was die kontinuierliche Datenaufnahme blockiert, die adaptive KI erfordert. Organisationen müssen in Data Lakehouses, Governance-Frameworks und latenzarme Streaming-Pipelines investieren, bevor intelligente Automatisierung skaliert werden kann. Modernisierungsausgaben verlängern die Amortisationszeiten, sind aber eine Voraussetzung für produktionsreife adaptive KI.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformzentralität fördert die Unternehmensadoption

Plattformangebote erzielten USD 1,44 Milliarden und 57,55 % des Umsatzes im Jahr 2025 und verankerten damit den adaptiven KI-Markt. Diese End-to-End-Suiten ermöglichen es Nutzern, Daten zu erfassen, Merkmale zu erstellen, Modelle zu trainieren, Agenten bereitzustellen und Drift über eine einheitliche Oberfläche zu überwachen. Anbieter bündeln AutoML, bestärkendes Lernen und Agenten-Orchestrierung, um algorithmische Komplexität zu verbergen und neben Data Scientists auch Business-Analysten anzusprechen. Das Dienstleistungssegment wächst mit einer CAGR von 43,10 % am schnellsten, da Organisationen weiterhin Integrations-, Change-Management- und Modell-Ops-Unterstützung benötigen. Beratungsteams übersetzen Arbeitsabläufe in agentische Blueprints, stimmen domänenspezifische Modelle ab und verwalten die Drift-Behebung im Rahmen von Service-Level-Agreements.

Die Marktgröße des adaptiven KI-Markts für Dienstleistungen soll bis 2031 um fast USD 3,1 Milliarden wachsen, da Unternehmen schlüsselfertige Wartungsverträge anstreben. Gleichzeitig werden Open-Source-Beschleuniger in kommerzielle Plattformen integriert und ermöglichen anbieterunabhängige Pipelines. Diese hybride Werkzeugausstattung senkt das Abhängigkeitsrisiko und fördert eine breitere Beteiligung. Im Prognosezeitraum sind Plattformanbieter, die No-Code-Prozessdesigner und nutzungsbasierte Preismodelle pro Agent einbetten, gut positioniert, um inkrementelle Marktanteile im mittleren Marktsegment zu gewinnen.

Nach Bereitstellungsmodell: Cloud-Dominanz mit Hybrid-Dynamik

Im Jahr 2025 kontrollierte das Cloud-Segment 70,65 % des Marktanteils des adaptiven KI-Markts dank elastischer Rechenkapazität und verwalteter Beschleuniger. Hochdichte GPU-Cluster reduzieren Trainingszeiten für große Sprach- oder Bildverarbeitungsmodelle von Wochen auf Stunden und katalysieren die Experimentierfreude. Dennoch erhöht dasselbe verbrauchsbasierte Preismodell die Inferenzkosten bei skalierenden Workloads und veranlasst Unternehmen, stabile Workloads auf On-Premises-Racks oder Edge-Geräte zurückzuverlagern. Die Marktgröße des adaptiven KI-Markts für hybride Architekturen soll mit einer CAGR von 49,90 % wachsen, was breiteren FinOps-Bemühungen zur Optimierung der Gesamtbetriebskosten entspricht.

Regulatorische Vorschriften verstärken die Verlagerung. Banken, die Datenspeicherungsvorschriften unterliegen, hosten Kunden-PII On-Premises und nutzen gleichzeitig Cloud-GPUs für anonymisiertes Vortraining. Hersteller streamen Anlagentelemetrie an lokale Inferenz-Boxen für Steuerung im Submillisekunden-Bereich und synchronisieren gleichzeitig anonymisierte Snapshots in die Cloud zur flottenweit gültigen Modellverfeinerung. Anbieter reagieren mit „Bring-your-own-key”-Verschlüsselung, Hardware-Vertrauensankern und föderalen Lernverfahren, die Sicherheit mit Skalierbarkeit in Einklang bringen.

Nach Endnutzerbranche: BFSI behält die Führung, während das Gesundheitswesen beschleunigt

Der BFSI-Sektor erzielte USD 0,76 Milliarden und 30,25 % des Umsatzes im Jahr 2025, was einen ausgereiften Bedarf an Betrugsanalysen und Hyper-Personalisierungs-Engines widerspiegelt. Banken schichten adaptive KI über Zahlungs-, Kredit- und Handelsplattformen, um aufkommende Betrugsmaschen zu blockieren und Cross-Selling-Angebote zu individualisieren. Die konservative Risikokultur des Sektors schätzt die kontinuierlichen Erklärbarkeits-Dashboards, die in adaptive KI-Plattformen integriert sind.

Das Gesundheitswesen und die Biowissenschaften entwickeln sich am schnellsten mit einer CAGR von 44,20 % bis 2031, angetrieben durch autonome Diagnosetools und Echtzeit-Behandlungsoptimierung. Adaptive KI-Modelle überwachen Vitalwerte, interpretieren Bildgebungsscans und passen Medikamentenschemata ohne klinische Intervention an, vorbehaltlich der Aufsicht. Neue Vorschriften erlauben nun algorithmische Therapieempfehlungen, sofern diese von Provenienz-Nachweisen und Überschreibungsmechanismen begleitet werden, was die Akzeptanz in Krankenhäusern beschleunigt. Über diese Branchen hinaus nutzt die Fertigung adaptive KI für vorausschauende Wartung, während der öffentliche Sektor Bürgerservice-Chatbots in mehreren Sprachen erprobt.

Nach Anwendung: Betrugserkennung dominiert die Ausgaben; autonome Systeme wachsen stark

Betrugs- und Risikoerkennung repräsentierte USD 0,53 Milliarden und 21,10 % der Marktgröße des adaptiven KI-Markts im Jahr 2025 und unterstreicht den klaren ROI der Echtzeit-Anomalieerkennung. Kontinuierlich lernende Modelle reduzieren Rückbuchungen, steigern Genehmigungsquoten und verringern manuelle Prüfwarteschlangen. Autonome Systeme – selbstverwaltende Agenten-Schwärme, die Logistik, IT-Betrieb und Kundendienst übernehmen – sind jedoch für eine CAGR von 51,80 % vorgesehen. Frühe Pilotprojekte zeigen >40 % Zykluszeit-Reduzierungen bei der Auftragsabwicklung, da Agenten Lieferanten, Lager und Spediteure koordinieren.

Echtzeit-Analysen, Empfehlungs-Engines, vorausschauende Wartung und konversationelle Agenten runden die wichtigsten Segmente ab. Unternehmen bündeln diese Anwendungsfälle zunehmend in zusammengesetzte Agentennetzwerke und erzielen Netzwerkeffekte, da Wissen über Aufgaben hinweg weitergegeben wird. Anbieter, die branchenspezifische Skill-Bibliotheken und Leitplanken-Richtlinien vorverpacken, gewinnen den Großteil der Greenfield-Projekte.

Nach Technologie: Maschinelles Lernen als Anker; generative KI expandiert

Frameworks für maschinelles Lernen bildeten das Rückgrat von 42,10 % des Umsatzes im Jahr 2025 und liefern Regressions-, Klassifikations- und Verstärkungsalgorithmen, die adaptive Lernschleifen untermauern. Transfer-Lernen und Online-Gradientenabstieg bleiben Standardmethoden für ressourceneffizientes Retraining auf Streaming-Daten. Generative KI ist zwar kleiner, befindet sich aber auf einem CAGR-Kurs von 52,30 %, da sie adaptive Systeme mit der Fähigkeit ausstattet, Inhalte zu erstellen, Code zu verfassen oder neue Prozessabläufe vorzuschlagen.

Algorithmen für bestärkendes Lernen aus Feedback verfeinern Agentenstrategien durch kontinuierliche Belohnungssignale, während AutoML die Modellauswahl und Hyperparameter-Abstimmung demokratisiert. Natürliche Sprachverarbeitung ermöglicht es Agenten, zu kommunizieren, zu schlussfolgern und unstrukturierte Erkenntnisse zu extrahieren und so die Schleife zwischen Textdaten und nachgelagerten Aktionen zu schließen. Edge-optimierte Modell-Compiler komprimieren Transformer-Gewichte für On-Device-Inferenz und mindern Latenz- und Datenschutzbedenken.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,10 % des Umsatzes, gestützt durch mehr als USD 300 Milliarden an jährlichen Unternehmens-KI-Ausgaben und ein dichtes Ökosystem aus spezialisierten Chip-, Software- und Cloud-Anbietern. Bundes- und Landesgesetze liefern klare Leitplanken, die Produktionseinführungen risikoärmer machen, während reichlich Risikokapital eine stetige Pipeline adaptiver KI-Startups finanziert. Weiterbildungsprogramme führender Anbieter beschleunigen die Akzeptanz zusätzlich, indem IT-Mitarbeiter in MLOps und Agenten-Orchestrierung geschult werden.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 54,00 % bis 2031. Souveräne KI-Programme in China, Japan und Indien subventionieren lokales Modelltraining und Open-Source-Repositorien für große Sprachmodelle und lösen eine Welle regional abgestimmter adaptiver KI-Lösungen aus. Lokalisierungsvorschriften, die eine Datenverarbeitung im Inland erfordern, treiben die Nachfrage nach Hybrid- und Edge-Bereitstellungen an. Die Begeisterung des Privatsektors ist ebenso stark: Telekommunikationsanbieter setzen adaptive KI zur Optimierung des 5G-Ausbaus ein, und E-Commerce-Marktführer integrieren Echtzeit-Empfehlungsagenten, die auf kulturelle Nuancen abgestimmt sind.

Europa, mit einem Wert von nahezu EUR 60 Milliarden und einer CAGR von 13 %, differenziert sich durch Ethik und Datenschutz. Die Risikostufung des EU-KI-Acts ermutigt Anbieter, Erklärbarkeits-Dashboards, Bias-Audits und Überschreibungsschalter einzubetten. Deutschland lenkt industrielle KI-Förderung in adaptive Wartungsplattformen für Automobilwerke, während Frankreich sich auf KI-Sandboxen mit sicherer Gesundheitsdatenverarbeitung konzentriert. Anbieterstrategien bündeln zunehmend Compliance-Toolkits, um Ausschreibungen in der Region zu gewinnen.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, aber kapitalintensiv, wobei hyperscale Cloud-Anbieter, diversifizierte Software-Konzerne und Chip-Hersteller das Wettbewerbstempo vorgeben. Google, Microsoft, Amazon, IBM und OpenAI nutzen milliardenschwere Forschungs- und Entwicklungsbudgets sowie globale Rechenzentrumskapazitäten, um vollständige adaptive KI-Ökosysteme bereitzustellen. Nvidia liefert schätzungsweise 80 % der KI-Beschleuniger, obwohl Chip-Startups als Herausforderer auf Inferenzkostensenkungen mit domänenspezifischen Architekturen abzielen.

Strategische Manöver konzentrieren sich auf vertikale Integration und Talentgewinnung. „Reverse Acquihires” ermöglichen es führenden Unternehmen, Nischen-Expertise zu absorbieren – wie als Amazon Conversational-KI-Ingenieure von Adept AI übernahm – ohne die Verbindlichkeiten vollständiger Fusionen. Partnerschaften zwischen Plattformanbietern und ERP-Anbietern betten adaptive Agenten direkt in Finanz-, HR- und Lieferkettenabläufe ein, erweitern den adressierbaren Umsatz und erhöhen die Wechselkosten.

Chancen in weißen Flecken liegen in latenzarmer Edge-Inferenz, branchenspezifischen Compliance-Overlays und föderaler Lern-Middleware, die Erkenntnisse über isolierte Daten hinweg zusammenführt. Regionale Champions in Asien-Pazifik entwickeln lokalisierte Agenten-Frameworks, die auf Landessprachen und regulatorische Normen abgestimmt sind. Etablierte Konzerne, die Modellgewichte unter permissiven Lizenzen als Open Source veröffentlichen, stärken das Vertrauen der Community und stimulieren Innovationen durch Dritte.

Marktführer im Bereich adaptive KI

Microsoft

Google Cloud

Amazon Web Services

Nvidia

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: IBM und Oracle erweiterten ihre Allianz, um watsonx Multi-Agenten-Workflows auf der Oracle Cloud Infrastructure auszuführen und Daten-, Analyse- und KI-Pipelines zu vereinheitlichen.

- Januar 2025: Microsoft reservierte USD 80 Milliarden für KI-Rechenzentren der nächsten Generation, um die weltweite Trainings- und Inferenzkapazität zu skalieren.

- Dezember 2024: OpenAI prognostizierte einen Umsatz von USD 11,6 Milliarden für 2025 und verwies auf die steigende Nachfrage nach ChatGPT-Abonnements und API-Aufrufen.

- Oktober 2024: IBM veröffentlichte Granite 3.0-Modelle und erweiterte watsonx auf AWS- und Nvidia-Plattformen unter der Apache 2.0-Lizenz.

Berichtsumfang des globalen adaptiven KI-Markts

Adaptive KI ist eine Form der KI, die lernt, sich anpasst und verbessert, wenn sie auf Veränderungen stößt – sowohl in Daten als auch in der Umgebung. Adaptive KI verwendet evolutionäre Algorithmen zur Optimierung von KI-Modellen, zur Merkmalsauswahl und zur Abstimmung von Hyperparametern, was die Anpassungsfähigkeit des Systems verbessert.

Der adaptive KI-Markt ist segmentiert nach Komponente (Plattform, Dienstleistungen), nach Bereitstellung (Cloud, On-Premises), nach Endnutzern (BFSI, Einzelhandel und E-Commerce, Gesundheitswesen, Medien und Unterhaltung, Fertigung, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Plattform |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid / Edge |

| BFSI |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Telekommunikation und Medien |

| Regierung und Verteidigung |

| Sonstige |

| Echtzeit-Analysen |

| Personalisierte Empfehlungen |

| Betrugs- und Risikoerkennung |

| Autonome Systeme |

| Vorausschauende Wartung |

| Konversationelle Agenten |

| Sonstige |

| Maschinelles Lernen |

| Bestärkendes Lernen |

| Generative KI |

| Agentische KI |

| AutoML |

| Natürliche Sprachverarbeitung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Plattform | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premises | |||

| Hybrid / Edge | |||

| Nach Endnutzerbranche | BFSI | ||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Telekommunikation und Medien | |||

| Regierung und Verteidigung | |||

| Sonstige | |||

| Nach Anwendung | Echtzeit-Analysen | ||

| Personalisierte Empfehlungen | |||

| Betrugs- und Risikoerkennung | |||

| Autonome Systeme | |||

| Vorausschauende Wartung | |||

| Konversationelle Agenten | |||

| Sonstige | |||

| Nach Technologie | Maschinelles Lernen | ||

| Bestärkendes Lernen | |||

| Generative KI | |||

| Agentische KI | |||

| AutoML | |||

| Natürliche Sprachverarbeitung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle adaptive KI-Markt?

Der adaptive KI-Markt wird im Jahr 2026 auf USD 3,51 Milliarden geschätzt.

Wie schnell wird der adaptive KI-Markt bis 2031 wachsen?

Es wird prognostiziert, dass er eine CAGR von 39,85 % verzeichnet und bis 2031 USD 18,77 Milliarden erreicht.

Welches Komponentensegment dominiert heute den Umsatz?

Plattformangebote halten 57,55 % des Umsatzes im Jahr 2025 und spiegeln die Präferenz der Unternehmen für integrierte Entwicklungs- und Bereitstellungssuiten wider.

Warum gewinnen Hybrid-Bereitstellungen trotz Cloud-Dominanz an Bedeutung?

Hybridmodelle helfen dabei, steigende Cloud-Inferenzkosten zu kontrollieren und Datensouveränitätsvorschriften zu erfüllen, während weiterhin Cloud-GPU-Cluster für intensive Trainingsworkloads genutzt werden.

Welche Endnutzerbranche wird bis 2031 am schnellsten wachsen?

Das Gesundheitswesen und die Biowissenschaften sollen mit einer CAGR von 44,20 % wachsen, angetrieben durch autonome Diagnostik und personalisierte Behandlungs-Engines.

Seite zuletzt aktualisiert am: