Agentic AI Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.89 Milliarden US-Dollar |

| Marktgröße (2031) | 57.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 42.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

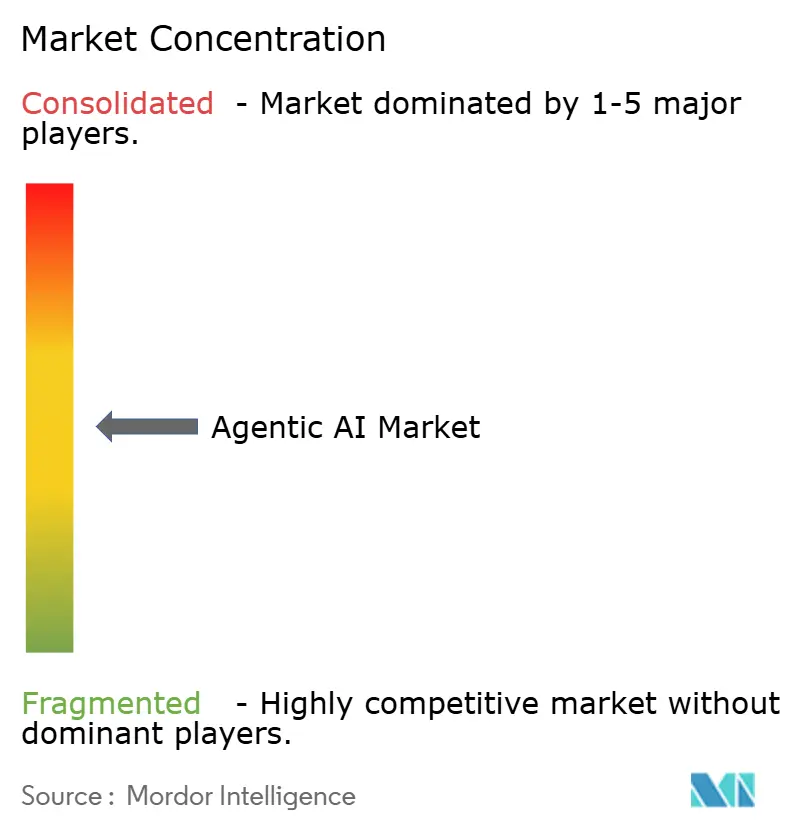

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Agentic AI Marktanalyse von Mordor Intelligence

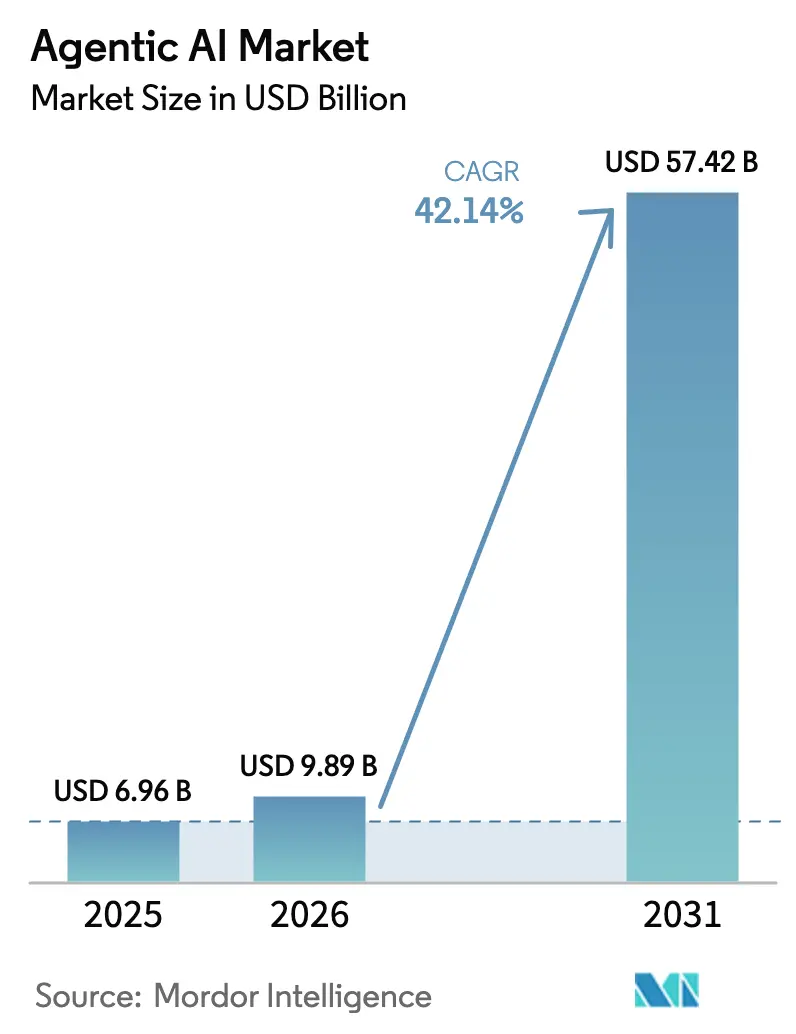

Die Agentic AI Marktgröße wurde im Jahr 2025 auf USD 6,96 Milliarden bewertet und wird voraussichtlich von USD 9,89 Milliarden im Jahr 2026 auf USD 57,42 Milliarden bis 2031 wachsen, bei einem CAGR von 42,14 % während des Prognosezeitraums (2026–2031). Die beschleunigte Migration von Unternehmen hin zu autonomen Systemen, Durchbrüche im Bereich der Schlussfolgerungsfähigkeit großer Sprachmodelle und die Reifung von Mehrlagenten-Orchestrierungsframeworks bilden die Grundlage dieser Entwicklung. Cloud-native Skalierbarkeit treibt Bereitstellungen von der Proof-of-Concept-Phase in den Produktionsmaßstab, während Risikokapitalfinanzierungen von über USD 40 Milliarden allein in Nordamerika eine tiefe Investorenüberzeugung signalisieren. Großunternehmen bleiben frühe Anwender, doch vereinfachte Open-Source-Bestände öffnen die Tür für einen schnellen Einstieg von KMU. Das Wettbewerbsfeld entwickelt sich hin zu Plattform-Ökosystemen, in denen Orchestrierungszuverlässigkeit, Datensouveränitätsausrichtung und domänenspezifische Agenten-Templates Angebote differenzieren.

Wichtigste Erkenntnisse des Berichts

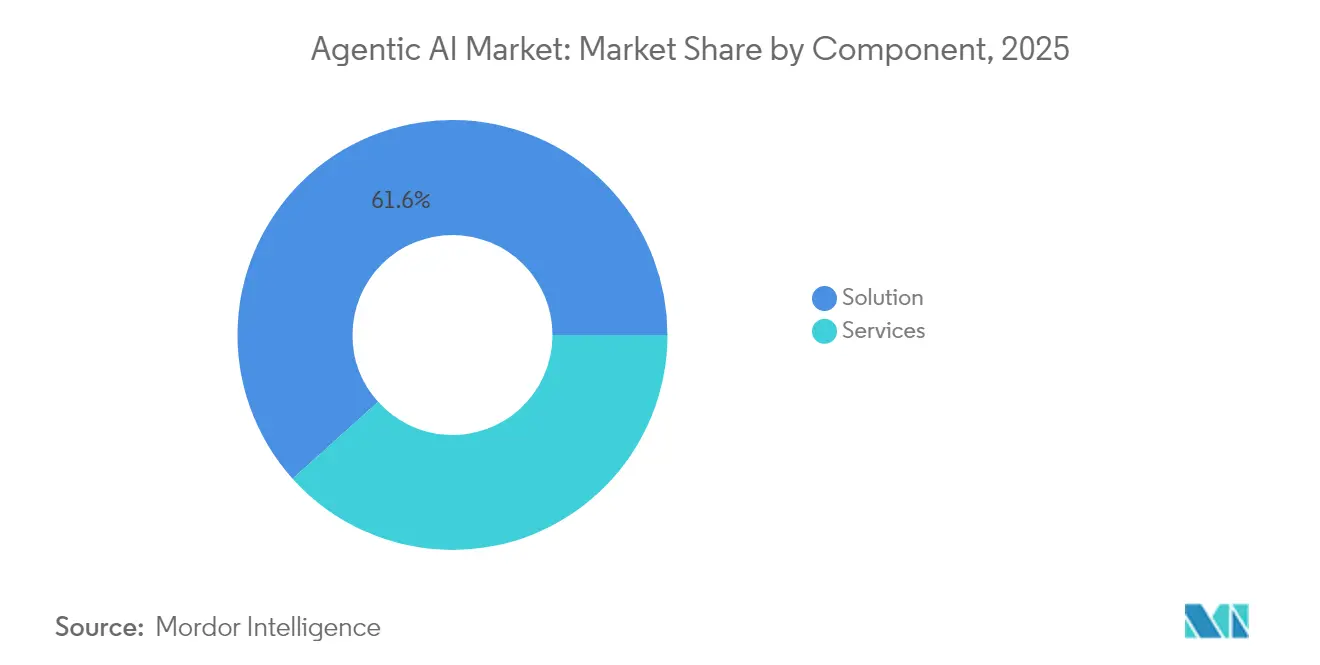

- Nach Komponente entfielen im Jahr 2025 61,65 % des Umsatzes auf Lösungen, während Dienstleistungen bis 2031 mit einem CAGR von 43,80 % skalieren sollen.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Anteil von 59,72 % am Agentic AI Markt; hybride Bereitstellungen expandieren bis 2031 mit einem CAGR von 44,60 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 65,05 % des Agentic AI Marktanteils, doch KMU werden bis 2031 voraussichtlich einen CAGR von 43,55 % verzeichnen.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Anteil von 19,12 %, während die Akzeptanz im Automobilbereich mit einem CAGR von 45,10 % voranschreitet.

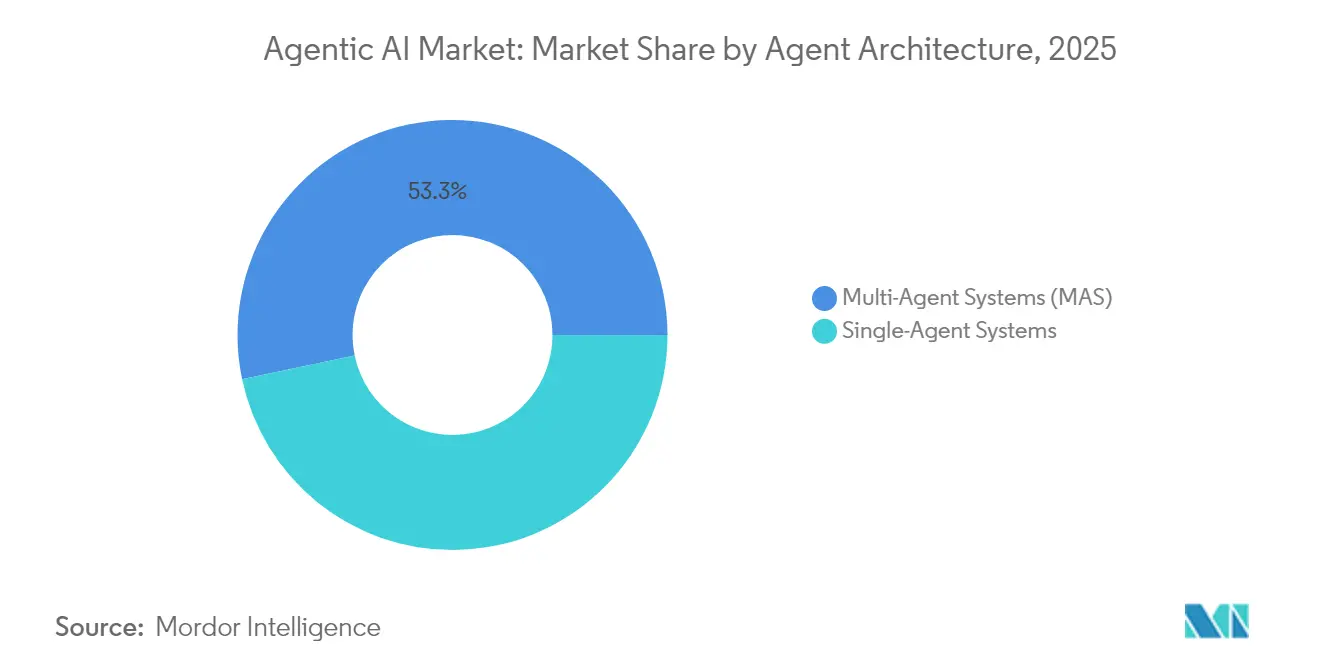

- Nach Agentenarchitektur kontrollierten Mehrlagentensysteme im Jahr 2025 einen Anteil von 53,30 % und werden voraussichtlich bis 2031 mit einem CAGR von 43,50 % wachsen.

- Nach Anwendung repräsentierte autonome Prozessautomatisierung im Jahr 2025 23,21 % der Bereitstellungen; intelligente virtuelle Assistenten steigen mit einem CAGR von 44,20 %.

- Nach Region repräsentierte Nordamerika 40,25 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich den schnellsten CAGR von 44,95 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Agentic AI Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach intelligenter Automatisierung | +8.20% | Global, Nordamerika und EU führend | Mittelfristig (2–4 Jahre) |

| Verbreitung von Mehrlagentensystemen zur Lösung komplexer Probleme | +7.10% | APAC-Kern, Ausweitung auf Nordamerika | Langfristig (≥4 Jahre) |

| Fortschritte in der Cloud-nativen KI-Infrastruktur | +6.50% | Global, konzentriert in großen Cloud-Regionen | Kurzfristig (≤2 Jahre) |

| Integration mit räumlichem Computing und XR-Ökosystemen | +4.30% | Nordamerika und EU, aufkommend in APAC | Langfristig (≥4 Jahre) |

| Entstehung von Agentic AI Leistungsbenchmarks | +3.80% | Global, angeführt von Normungsgremien | Mittelfristig (2–4 Jahre) |

| Open-Source-Agenten-Frameworks für KMU | +2.90% | Global, höhere Akzeptanz in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach intelligenter Automatisierung

Unternehmen ersetzen regelbasierte Bots durch autonome Agenten, die unstrukturierte, ausnahmenreiche Arbeitsabläufe verwalten. Führungskräftebefragungen zeigen, dass 61 % der CEOs Agenten in den Kernbetrieb integrieren, ein Niveau, das die Akzeptanz früherer RPA-Wellen übertroffen hat. Die Kreditbearbeitungsagenten von Wells Fargo synthetisieren mehrere Datenfeeds und passen sich in Echtzeit an Compliance-Aktualisierungen an, wodurch die Bearbeitungszeit auf Minuten reduziert wird. Lieferkettenuntersuchungen berichten von 61 % schnellerem Umsatzwachstum für Unternehmen, die intelligente Automatisierung gegenüber herkömmlicher Workflow-Software einsetzen. Solche Ergebnisse veranlassen Organisationen, statische Workflow-Engines abzulösen und Budgets für durchgängige autonome Prozesse bereitzustellen. Das Ergebnis ist ein direkter Aufschwung im Agentic AI Markt, da digitale Mitarbeiter isolierte Aufgabenautomatisierung verdrängen.

Verbreitung von Mehrlagentensystemen zur Lösung komplexer Probleme

Orchestrierungsplattformen koordinieren nun Hunderte spezialisierter Agenten, die zusammenarbeiten, um unternehmensweite Ziele zu verfolgen. Microsofts AutoGen ermöglicht es Kundenservice-, Vertriebs- und technischen Support-Agenten, den Zustand zu teilen und gleichzeitig Ergebnisse zu optimieren. [1]Microsoft Corporation, "Microsoft Geschäftsbericht 2024," microsoft.com Siemens erreichte eine 90%ige berührungslose Verarbeitung in industriellen Arbeitsabläufen und erzielte jährliche Einsparungen von EUR 5 Millionen (USD 5,65 Millionen). Fertigungs-, Logistik- und Finanzzentren im asiatisch-pazifischen Raum übernehmen ähnliche Frameworks und treiben den Agentic AI Markt in Richtung verteilter Architekturen. Mit zunehmender Orchestrierungskomplexität steigt die Nachfrage nach Plattformen, die eine zuverlässige Kommunikation zwischen Agenten, Konfliktlösung und Herkunftsverfolgung gewährleisten. Diese Anforderungen verstärken die Verlagerung des Marktes weg von monolithischer KI hin zu modularen, kooperativen Agentenkolonien.

Fortschritte in der Cloud-nativen KI-Infrastruktur

Serverlose Inferenz, GPU-dichte Instanzen und KI-angepasste Container-Meshes unterstützen elastische Skalierung von Dutzenden bis Tausenden von Agenten. Azures prognostizierter Umsatz von USD 200 Milliarden bis 2028 unterstreicht das Engagement der Hyperscaler für diese Workload-Klasse. Die Ausgaben von Unternehmen für Rechenzentren für agentische Workloads liegen zwischen USD 500.000 und USD 1 Milliarde jährlich, was die Cloud-Migration zur Amortisierung von Compute-Spitzen beschleunigt. Niedriglatenz-Edge-Integrationen erweitern die Akzeptanz im Einzelhandel, in der Telekommunikation und im Energiebereich. Der Infrastrukturboom ermöglicht „Agent-als-Dienstleistung”-Angebote, die Hardware abstrahieren und es mittelständischen Unternehmen ermöglichen, anspruchsvolle Agenten auf Abruf bereitzustellen. Folglich gewinnt der Agentic AI Markt Nutzer, die zuvor durch kapitalintensive Rechenanforderungen eingeschränkt waren.

Integration mit räumlichem Computing und XR-Ökosystemen

Räumlich bewusste Agenten interpretieren 3D-Sensor-Feeds und überbrücken digitale und physische Arbeitsabläufe. Fabriken setzen Agenten ein, die Montagelinien per Computer Vision überwachen, Geräteausfälle vorhersagen und Techniker durch AR-Overlays führen. Einzelhändler analysieren Kundenbewegungen, um Regalanordnungen zu optimieren und Echtzeit-Empfehlungen über XR-Geräte zu liefern. In der Logistik koordinieren Agenten autonome Fahrzeuge in Lagerhäusern, reduzieren das Kollisionsrisiko und steigern den Durchsatz. Die Konvergenz erweitert Anwendungsfälle weit über traditionelle Back-Office-Aufgaben hinaus und vergrößert die adressierbare Basis des Agentic AI Marktes. Mit der Reifung räumlicher Computing-Standards wird die Nachfrage auf einheitliche Plattformen konvergieren, die über Text-, Bild- und Sensormodalitäten hinweg schlussfolgern können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Organisatorisches Veränderungsmanagement und Qualifikationslücken | -5.20% | Global, ausgeprägt in traditionellen Sektoren | Mittelfristig (2–4 Jahre) |

| Ethische, Vorurteils- und Transparenzbedenken | -3.10% | EU und Nordamerika führen die Prüfung an | Langfristig (≥4 Jahre) |

| Steigende Rechen- und Ressourcenkosten für die Agenten-Orchestrierung | -2.80% | Global, Druck auf Schwellenmärkte | Kurzfristig (≤2 Jahre) |

| Mangelnde Interoperabilität und Anbieterabhängigkeit | -1.70% | Global, Standorte mit mehreren Anbietern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Organisatorisches Veränderungsmanagement und Qualifikationslücken

Unternehmen müssen Governance neu aufbauen, Mitarbeiter weiterqualifizieren und Arbeitsabläufe neu gestalten, um mit autonomen Agenten koexistieren zu können. Studien im öffentlichen Sektor zeigen potenzielle Einsparungen von 1,2 Milliarden Arbeitsstunden jährlich, doch der Widerstand bleibt angesichts von Bedenken zur Arbeitsplatzsicherheit hoch. Die Implementierung stockt, wenn veraltete Genehmigungsketten nicht-menschliche Akteure nicht aufnehmen können. Regulierte Branchen ringen mit Compliance-Frameworks, die für menschliche Verantwortlichkeit geschrieben wurden, was Einführungen verzögert. Der Mangel an KI-kompetenten Veränderungsführern verlangsamt die Diffusion des Agentic AI Marktes, selbst wenn die technische Machbarkeit sich verbessert. Anbieter bündeln nun Beratung zum organisatorischen Wandel in Serviceverträgen, um diese Barriere zu überwinden.

Ethische, Vorurteils- und Transparenzbedenken

ISO/IEC 42001 kodifiziert Governance für verantwortungsvolle KI, doch die Anwendung auf Mehrlagenten-Ökosysteme ist komplex. [2] Internationale Organisation für Normung, "ISO/IEC 42001: Managementsysteme für künstliche Intelligenz," iso.org Zusammengesetzte Vorurteile über interagierende Agenten können undurchsichtige Entscheidungsketten erzeugen, was Reputations- und Rechtsrisiken erhöht. Finanzinstitute müssen autonome Kreditentscheidungen gegenüber Regulierungsbehörden erklären, was Rückverfolgbarkeitswerkzeuge in den Vordergrund stellt. Die „Black-Box”-Natur großskaliger Modelle verstärkt die Forderungen nach erklärbaren KI-Werkzeugen, die in Orchestrierungsschichten eingebettet sind. Bis Transparenz-Frameworks ausgereift sind, werden risikoaverse Sektoren vorsichtig skalieren, was das kurzfristige Wachstum des Agentic AI Marktes begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungsgetriebene Implementierungskomplexität

Der Dienstleistungsumsatz wächst mit einem CAGR von 43,80 % und übertrifft damit den im Jahr 2025 verzeichneten Lösungsanteil von 61,65 %, da Unternehmen erkennen, dass der Projekterfolg von der Tiefe der Integration und des Veränderungsmanagements abhängt. Beratungsteams entwerfen Agenten-Frameworks, verbinden Legacy-Konnektoren und institutionalisieren Governance, wobei sie oft mehr als die anfängliche Lizenzierung in Rechnung stellen. Die Agentic AI Marktgröße für Dienstleistungen expandiert, da kontinuierliche Optimierung und regulatorische Audits wiederkehrende Arbeitsabläufe schaffen. Schulung und Support bleiben wichtig, da Organisationen das Agentenverhalten nach der Bereitstellung anpassen. Führende Anbieter, die vorgefertigte Domänenagenten anbieten, sind weiterhin auf professionelle Dienstleistungen für maßgeschneiderte Orchestrierung und KPI-Ausrichtung angewiesen.

Der Implementierungsumfang umfasst häufig Datenqualitätsbewertung, Modell-Governance-Richtlinien und Mitarbeiterakzeptanzprogramme. Der Start von UiPaths Maestro veranschaulichte, wie Orchestratormodule in Verbindung mit erstklassiger Beratung die Akzeptanz beschleunigen. Andere Anbieter vermarkten „Center-of-Excellence-in-a-Box”-Angebote, die Best Practices einbetten. Mit der Weiterentwicklung von Standards werden Dienstleistungspartner, die ISO-konforme Bereitstellungen zertifizieren können, Preissetzungsmacht gewinnen und die dienstleistungsintensive Wirtschaft der Agentic AI Branche stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybride Architekturen beschleunigen sich

Hybride Umgebungen verzeichnen einen CAGR von 44,60 %, was den Bedarf von Unternehmen widerspiegelt, Cloud-Elastizität mit On-Premises-Souveränität in Einklang zu bringen. Obwohl Cloud einen Anteil von 59,72 % hält, erfordern sicherheitssensible Arbeitsabläufe, insbesondere in Regierung und BFSI, lokale Inferenz. Die dem hybriden Stack zugewiesene Agentic AI Marktgröße steigt, da Orchestrierungssuiten eine nahtlose Agentenplatzierung über Kubernetes-Cluster, Private-Cloud-Knoten und Edge-Gateways hinweg unterstützen.

Automobilunternehmen veranschaulichen diese Aufteilung: Lieferkettenagenten laufen in öffentlichen Clouds, um Marktfeeds aufzunehmen, während Qualitätskontrollagenten auf Fabrikservern verbleiben, um Geschäftsgeheimnisse zu schützen. Anbieter werben nun mit Zero-Trust-Konnektoren, einheitlicher Beobachtbarkeit und richtlinienbasiertem Routing, das entscheidet, wo jeder Agent ausgeführt wird. Diese Flexibilität reduziert die Anbieterabhängigkeit, erhöht aber die Integrationskomplexität und erweitert den Dienstleistungsumsatz.

Nach Unternehmensgröße: KMU nehmen zugängliche Frameworks an

KMU werden voraussichtlich mit einem CAGR von 43,55 % wachsen und damit den Abstand zu Großunternehmen verringern, die einen Anteil von 65,05 % halten. Low-Code-Studios und nutzungsbasierte Preisgestaltung demokratisieren anspruchsvolle Autonomie. Vortrainierte Agenten für Kundensupport, Rechnungen und grundlegende Analysen ermöglichen es kleineren Unternehmen, innerhalb von Wochen bereitzustellen. Folglich findet der Agentic AI Markt neues Volumen in traditionell unterversorgten Segmenten.

Großunternehmen treiben weiterhin Mehrlagenten-Forschung, Integrationstiefe und Governance-Investitionen voran, konkurrieren aber nun mit agilen KMU, die Plug-and-Play-Agenten für Nischendifferenzierung nutzen. Marktplattformen, die beide Kohorten durch abgestufte Funktionssätze bedienen, stärken die Verteidigungsfähigkeit durch die Bindung von Netzwerkeffekten.

Nach Endnutzerbranche: Automobilbereich beschleunigt sich über die BFSI-Führung hinaus

BFSI bleibt der Umsatzanker mit einem Anteil von 19,12 %, angetrieben durch Betrugserkennung, Kreditbewertung und Compliance-Automatisierung. Der Automobilbereich führt jedoch das Wachstum mit einem CAGR von 45,10 % an, da OEMs Agenten in Design-, Beschaffungs- und Predictive-Maintenance-Linien einsetzen. KI-Fallstudien in der Fertigung zeigen 15 % Produktivitätssteigerungen und 10 % Kostensenkungen, wenn agentische Orchestrierung manuelle Koordination ersetzt.

Das Gesundheitswesen übernimmt Triage-Assistenten, während die Telekommunikation Netzwerkoptimierungsagenten nutzt. Regierungspiloten demonstrieren Bürgerservice-Agenten, die Bearbeitungszeiten drastisch reduzieren und die Zufriedenheit steigern. Die Breite der vertikalen Akzeptanz diversifiziert den Umsatz und schützt den Agentic AI Markt vor Abschwüngen in einem einzelnen Sektor.

Nach Agentenarchitektur: Dominanz der Mehrlagentensysteme setzt sich fort

Mehrlagentensysteme kontrollieren einen Anteil von 53,30 % und beschleunigen sich mit einem CAGR von 43,50 %, da Unternehmen monolithische Probleme zerlegen. Zu den Vorteilen gehören Redundanz, Spezialisierung und emergentes Problemlösen, das bei Einzelagenten-Bereitstellungen fehlt. Gemeinsame Speicherarchitekturen und Protokollstandards unterstützen die Interoperabilität und machen Orchestrierungskompetenz zu einem strategischen Burggraben.

Anbieter, die um die Standardisierung der Agentenkommunikation wetteifern, werden die nächste Konsolidierungswelle prägen. Unternehmen schätzen modulare Upgrades, die es ihnen ermöglichen, spezialisierte Agenten ohne Ausfallzeiten hinzuzufügen oder auszutauschen, was die Attraktivität von Mehrlagentensystemen verstärkt und Skalenvorteile für Plattformanbieter festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Virtuelle Assistenten überholen Prozessautomatisierung

Autonome Prozessautomatisierung besitzt 23,21 % der aktuellen Bereitstellungen, doch intelligente virtuelle Assistenten verzeichnen einen CAGR von 44,20 %, da konversationelle Schnittstellen starre Skripte ersetzen. Unternehmen bevorzugen Agenten, die Kontext interpretieren, Ausnahmen verwalten und aus der Interaktionshistorie lernen. Agenten für prädiktive Analysen überwachen KPI-Abweichungen und empfehlen Maßnahmen, während RPA-Integrationsmodule als Brücken zu Legacy-Systemen fungieren.

Agenten für intelligente Fertigung nehmen IIoT-Sensor-Streams auf, um die Produktion in Echtzeit zu optimieren. Aufkommende Nischen – Vertragsverhandlung, dynamische Preisgestaltung, Risikomodellierung – erweitern die Reichweite in entscheidungszentrierte Arbeitsabläufe, vergrößern den Fußabdruck des Agentic AI Marktes und verkürzen die Amortisierungszeiträume.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,25 % des Agentic AI Marktes dank tiefer Risikokapitalpools, Cloud-Infrastrukturdichte und Forschungsführerschaft. OpenAIs Umsatzpfad von USD 12,7 Milliarden im Jahr 2025 in Richtung USD 125 Milliarden bis 2029 unterstreicht die regionale Kommerzialisierungsdynamik. Bundesbehörden, geleitet durch das DHS KI-Handbuch, führen Pilotprojekte in missionsunterstützenden Funktionen durch und planen mehrjährige Budgets für die Skalierung. Kanada fördert Agenten zur Optimierung natürlicher Ressourcen, während Mexiko grenzüberschreitende Handelsautomatisierung erkundet und die kontinentale Tiefe stärkt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 44,95 %. Chinas prognostizierte Expansion von USD 4,5 Milliarden im Jahr 2023 auf USD 82,1 Milliarden bis 2033 gibt den Ton an, angetrieben durch Fabrikautomatisierung und Verbraucherservice-Bots. Japan setzt Agenten in der Hochpräzisionsfertigung ein und realisiert ein jährliches Wachstum von 20 % bei Bereitstellungen. Indiens Entwickler-Ökosystem liefert globales Agentendesign, während Südkorea und Singapur agentische Frameworks in Smart-City-Plattformen integrieren. Patentdaten, die zeigen, dass 30 % der globalen AGI-Anmeldungen aus China stammen, unterstreichen den technischen Aufstieg des asiatisch-pazifischen Raums.

Europa schreitet unter strenger Regulierung stetig voran. Das EU-KI-Gesetz verpflichtet zu transparentem, prüfbarem Agentenverhalten, was das Volumen verlangsamt, aber Governance-Standards erhöht. Deutschland nutzt Agenten für Industrie-4.0-Exzellenz, das Vereinigte Königreich bettet sie in Fintech-Compliance ein, und Frankreich finanziert souveräne KI-Stacks. Der Nahe Osten und Afrika verzeichnen eine aufkeimende Akzeptanz durch Smart-City-, Öl-und-Gas- und öffentliche Dienstleistungs-Rollouts, die häufig auf hybride Architekturen zurückgreifen, um Bandbreiten- und Latenzeinschränkungen zu bewältigen.

Wettbewerbslandschaft

Die Arena vereint Hyperscaler, Automatisierungsinkumbenten und spezialisierte Newcomer. Microsoft, AWS und Google nutzen integrierte Cloud-plus-KI-Stacks und bündeln GPU-Flotten und verwaltete Orchestrierungs-APIs. Doch spezialisierte Herausforderer verfolgen vertikale Tiefe oder dezentralisierte Governance. Die ASI Alliance-Fusion bündelte Fetch.ai, Ocean Protocol und SingularityNET zu einer USD 6 Milliarden schweren Einheit, die auf tokenisierte Agentenökonomien abzielt.

Der strategische Fokus verlagert sich auf das Agenten-Lebenszyklusmanagement – Bereitstellung, Richtliniendurchsetzung, Prüfpfade und Leistungs-Dashboards. OpenAI, das bis 2029 USD 29 Milliarden Agentenumsatz prognostiziert, setzt auf multimodale Schlussfolgerungsdurchbrüche und Drittanbieter-Marktplätze. UiPaths Maestro integriert Drittanbieter-Frameworks unter kontrollierten Agenturmodellen und umwirbt sicherheitssensible Unternehmen. Aufkommende Lücken bestehen in regulatorischen Compliance-Toolkits, hybriden Orchestrierungsbrücken und räumlichen Computing-Integrationen.

Partnerschaften überwiegen gegenüber Nullsummenkämpfen. Cloud-Anbieter umwerben Systemintegratoren für Veränderungsmanagement-Expertise; Domänensoftwareunternehmen betten OEM-Agenten ein; und Telekommunikationsbetreiber stellen Netzwerkoptimierungsagenten über APIs bereit. Diese Ko-opetition erhöht die Wechselkosten und vertieft die Plattformabhängigkeit und prägt einen mäßig konzentrierten Agentic AI Markt, in dem Datenzugang, Vertrauensschichten und Ökosystemreichweite den Vorteil definieren.

Führende Unternehmen der Agentic AI Branche

Microsoft Corporation

Amazon.com, Inc.

Google LLC

The AnyLogic Company

Ampcome Technologies Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: UiPath startete seine unternehmenstaugliche agentische Automatisierungsplattform mit Maestro-Orchestrierung und kontrollierten Agenturmodellen und verzeichnete Tausende von Agenten während der privaten Vorschau.

- April 2025: OpenAI schloss eine Finanzierungsrunde von USD 40 Milliarden bei einer Bewertung von USD 300 Milliarden ab und reservierte Agentenumsätze, die bis 2029 auf jährlich USD 29 Milliarden prognostiziert werden.

- März 2025: Microsoft und OpenAI strukturierten die Umsatzbeteiligungsbedingungen um, was sich verändernde Wettbewerbsdynamiken signalisiert.

- März 2025: xAI sicherte sich einen Pentagon-Vertrag über USD 200 Millionen zur Bereitstellung agentischer Workflows für Verteidigungsoperationen.

Berichtsumfang des globalen Agentic AI Marktes

Agentic AI ist die Technologie, die KI-Agenten antreibt, sodass sie autonom ohne menschliche Aufsicht handeln können, indem sie ausgefeiltes Schlussfolgern und iterative Planung nutzen, um komplexe, mehrstufige Probleme autonom zu lösen. Der von Anbietern generierte Umsatz erfolgt durch abonnement- und lizenzbasierte Modelle.

Der Agentic AI Markt ist segmentiert nach Komponente (Lösung, Dienstleistungen), nach Bereitstellungsmodus (On-Premises, Cloud), nach Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), nach Endnutzer (Gesundheitswesen, BFSI, IT und Telekommunikation, Fertigung, Regierung und öffentlicher Sektor, Automobil, andere Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösung | |

| Dienstleistungen | Beratungs- und Integrationsdienstleistungen |

| Schulungs- und Supportdienstleistungen | |

| Sonstige Dienstleistungen |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Gesundheitswesen |

| BFSI |

| IT und Telekommunikation |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Automobil |

| Einzelhandel und E-Commerce |

| Sonstige Endnutzerbranchen |

| Einzelagentensysteme |

| Mehrlagentensysteme |

| Autonome Prozessautomatisierung |

| Prädiktive Analysen und Entscheidungsunterstützung |

| Intelligente virtuelle Assistenten |

| RPA-Integration |

| Intelligente Fertigung und IIoT |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösung | ||

| Dienstleistungen | Beratungs- und Integrationsdienstleistungen | ||

| Schulungs- und Supportdienstleistungen | |||

| Sonstige Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | Gesundheitswesen | ||

| BFSI | |||

| IT und Telekommunikation | |||

| Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Automobil | |||

| Einzelhandel und E-Commerce | |||

| Sonstige Endnutzerbranchen | |||

| Nach Agentenarchitektur | Einzelagentensysteme | ||

| Mehrlagentensysteme | |||

| Nach Anwendung | Autonome Prozessautomatisierung | ||

| Prädiktive Analysen und Entscheidungsunterstützung | |||

| Intelligente virtuelle Assistenten | |||

| RPA-Integration | |||

| Intelligente Fertigung und IIoT | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Agentic AI Markt bis 2031 erreichen?

Prognosen sehen den Markt bis 2031 bei USD 57,42 Milliarden auf einem CAGR-Pfad von 42,14 %.

Welches Bereitstellungsmodell wächst am schnellsten für Agentic AI?

Hybride Architekturen skalieren mit einem CAGR von 44,60 %, da Unternehmen Cloud-Skalierbarkeit mit On-Premises-Datenkontrolle in Einklang bringen.

Welche Branche zeigt die höchste Wachstumsrate bei der Agentic AI Akzeptanz?

Der Automobilbereich führt mit einem CAGR von 45,10 %, angetrieben durch Anwendungsfälle in Lieferkette und Predictive Maintenance.

Wie dominant sind Mehrlagentensysteme heute?

Sie erfassten im Jahr 2025 einen Anteil von 53,30 % und expandieren mit einem CAGR von 43,50 %, was die Präferenz für verteiltes Problemlösen widerspiegelt.

Welche primäre Herausforderung hemmt eine breitere Agentic AI Einführung?

Organisatorisches Veränderungsmanagement und Qualifikationsmangel reduzieren den CAGR-Ausblick um geschätzte 5,2 %.

Welche Region expandiert am schnellsten bei Agentic AI Investitionen?

Der asiatisch-pazifische Raum weist einen CAGR von 44,95 % auf, angetrieben durch Chinas milliardenschwere Expansion und Japans Fertigungsbereitstellungen.

Seite zuletzt aktualisiert am: