KI im Rechnungswesen-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.87 Milliarden US-Dollar |

| Marktgröße (2031) | 68.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 44.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI im Rechnungswesen-Marktanalyse von Mordor Intelligence

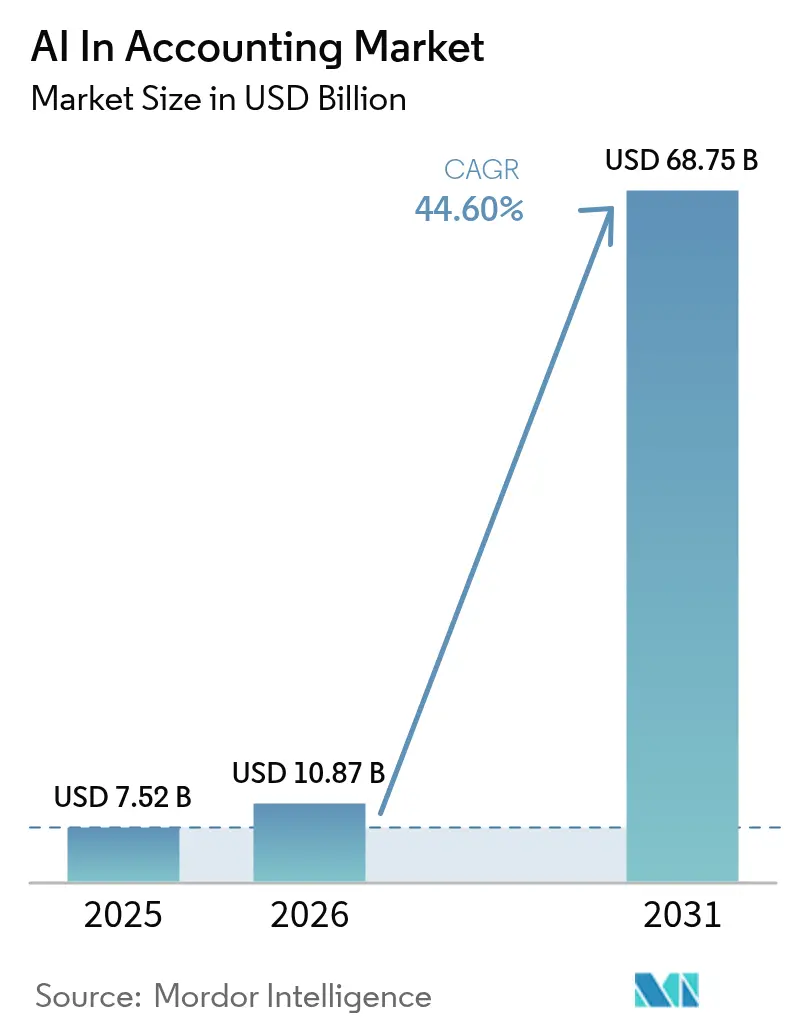

Die Größe des KI im Rechnungswesen-Markts wird im Jahr 2026 auf USD 10,87 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 7,52 Milliarden, mit Projektionen für 2031 von USD 68,75 Milliarden, wachsend mit einer CAGR von 44,6 % über den Zeitraum 2026–2031. Diese rasche Entwicklung wird durch die Konvergenz generativer KI-Durchbrüche, verbindlicher Digitalisierungsvorschriften für die Rechnungsstellung und Steuereinreichungen sowie unternehmensweite Cloud-Migrationen angetrieben, die gemeinsam arbeitsintensive Finanz-Workflows automatisieren. Software-Schichten, die von der optischen Zeichenerkennung (OCR) bis zu Copiloten auf Basis großer Sprachmodelle (LLM) reichen, übersetzen nun unstrukturierte Rechnungen und Belege in strukturierte Buchungseinträge, wodurch Controller Monatsabschlussaufgaben in Stunden statt in Tagen abschließen können. Gleichzeitig bringt skalierbare Cloud-Infrastruktur unternehmensgerechte KI zu kleinen und mittleren Unternehmen (KMU), denen bisher die rechnerische Grundlage für Machine-Learning-Arbeitslasten fehlte. Diese miteinander verflochtenen Kräfte schreiben das Betriebsmodell des Rechnungswesens neu und verlagern den menschlichen Aufwand von der Dateneingabe hin zur Anomaliebehebung, Abweichungsanalyse und strategischen Cashflow-Steuerung. Anbieter, die eingebettete KI mit enger ERP-Integration und jurisdiktionsspezifischen Compliance-Updates kombinieren, werden in den nächsten fünf Jahren am ehesten in der Lage sein, Upsell- und Cross-Sell-Möglichkeiten zu nutzen. [1]Oracle Corporation, "2024 im Rückblick: Oracle Cloud ERP gestaltet die Zukunft des Finanzwesens neu," oracle.com

Wichtigste Erkenntnisse des Berichts

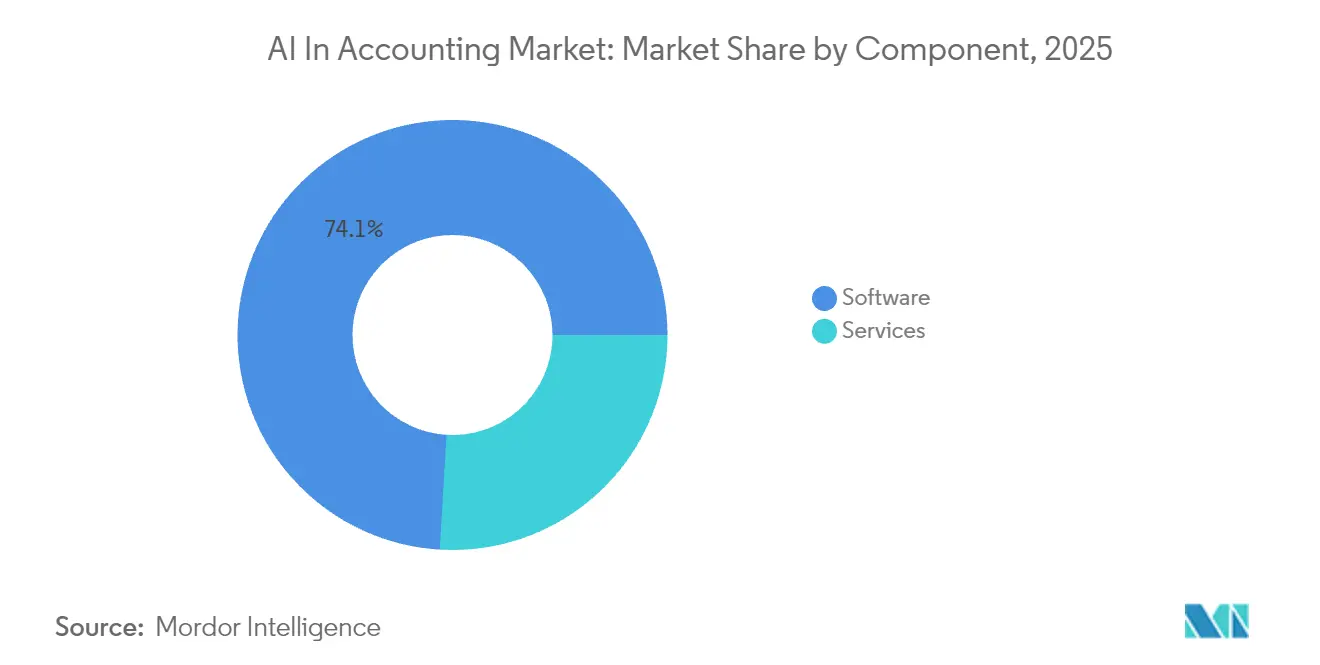

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 74,05 % am KI im Rechnungswesen-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 45,3 % expandieren werden.

- Nach Bereitstellungsmodus erfasste Cloud im Jahr 2025 61,72 % der Ausgangsbasis und wird im Prognosezeitraum des KI im Rechnungswesen-Markts voraussichtlich mit einer CAGR von 45,8 % wachsen.

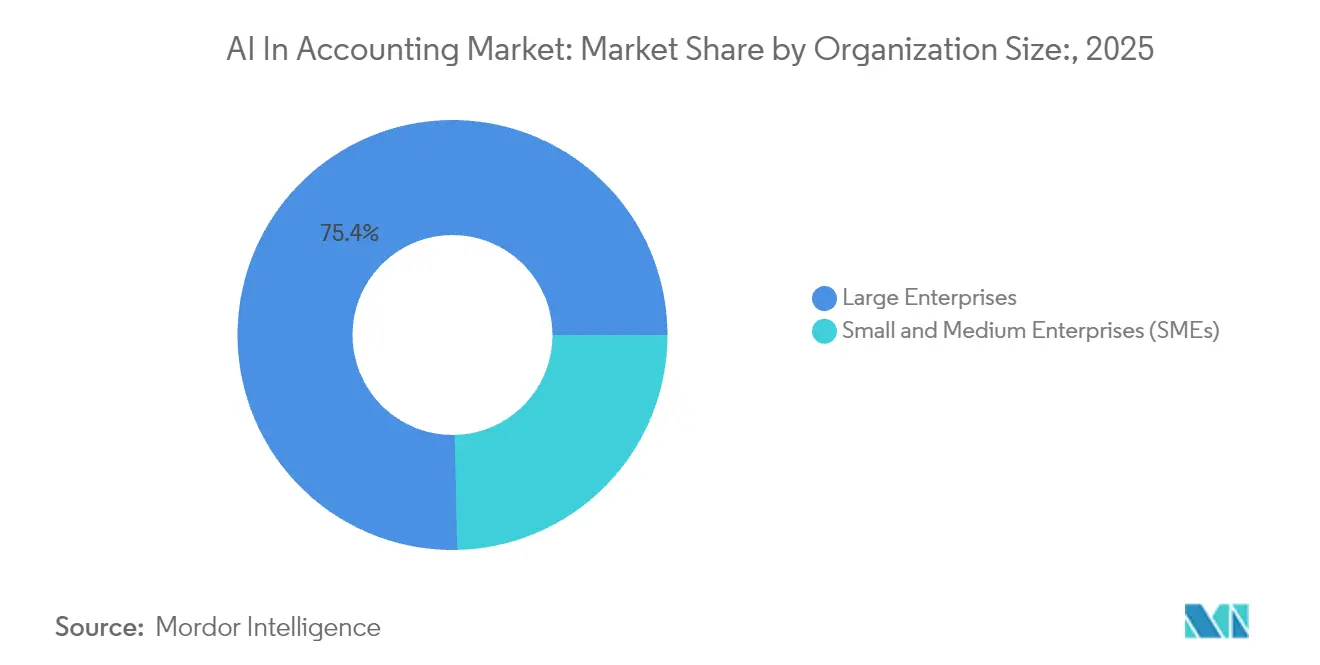

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Anteil von 75,35 % am KI im Rechnungswesen-Markt, dennoch werden KMU mit der schnellsten Wachstumsrate von einer CAGR von 45,2 % bis 2031 verzeichnen.

- Nach Anwendung führte das Betrugs- und Risikomanagement im Jahr 2025 mit einem Umsatzanteil von 33,58 % am KI im Rechnungswesen-Markt; die automatisierte Buchführung wird voraussichtlich mit einer CAGR von 46,1 % stark ansteigen.

- Nach Endbenutzerbranche trug BFSI im Jahr 2025 29,15 % der Ausgaben am KI im Rechnungswesen-Markt bei, während professionelle Dienstleistungen und Rechnungswesensunternehmen eine CAGR von 45,9 % anstreben.

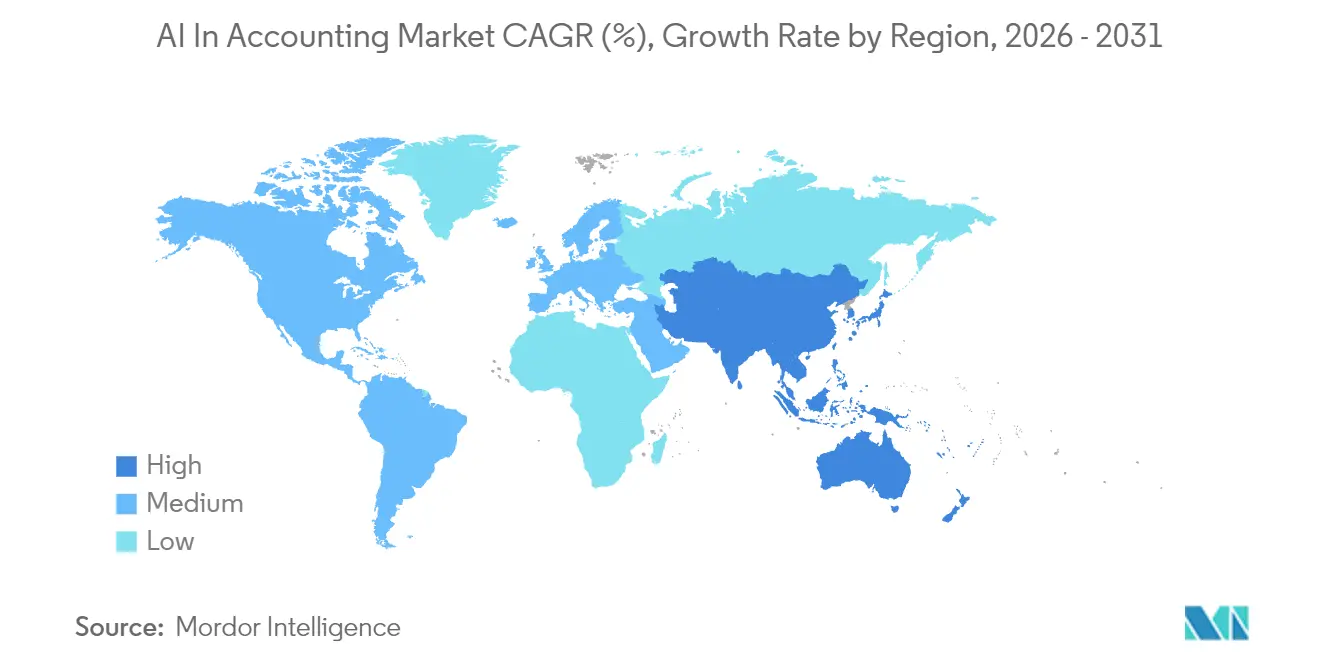

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,74 % am KI im Rechnungswesen-Markt, während der asiatisch-pazifische Raum auf dem Weg zur schnellsten Expansion mit einer CAGR von 46,2 % ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale KI im Rechnungswesen-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NLP-Genauigkeit für unstrukturierte Rechnungsdaten | +8.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud-first ERP-Migrationen bei mittelständischen Unternehmen | +9.1% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KMU-Nachfrage nach Echtzeit-Cashflow-Dashboards | +7.8% | Global, konzentriert auf aufstrebende Märkte | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für die elektronische Rechnungsstellung und digitale Steuern | +6.4% | Europa und asiatisch-pazifischer Raum im Kern, Ausstrahlungseffekte auf Amerika | Langfristig (≥ 4 Jahre) |

| Generative KI-Copiloten für Prüfungs-Workflows | +7.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Autonome KI-Agenten für den Monatsabschluss | +6.8% | Global, angeführt von Unternehmen aus entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte NLP-Genauigkeit für unstrukturierte Rechnungsdaten

Modelle der natürlichen Sprachverarbeitung extrahieren nun wichtige Felder aus Rechnungen, Verträgen und Belegen mit einer Genauigkeit von über 95 %, wodurch die Tastatur-Engpässe effektiv beseitigt werden, die Teams in der Kreditorenbuchhaltung seit Langem aufgehalten haben. Das Bill Capture-Modul von Oracle, das seit 2024 in NetSuite eingebettet ist, zeigt, wie vortrainierte Modelle PDF-Rechnungen automatisch in kategorisierte Ausgabeneinträge umwandeln. Über die Extraktion hinaus leiten regelbasierte Engines Transaktionen zur Genehmigung weiter, markieren Duplikate und lösen Ausnahme-Workflows aus, was bei frühen Anwendern zu einer dokumentierten Reduzierung der Bearbeitungszeiten um 30 % führt. Der nachgelagerte Nutzen zeigt sich in schnelleren Lieferantenzahlungen, der Nutzung von Frühzahlungsrabatten und einer verbesserten Lieferantenzufriedenheit, die das Geschäftsargument für weitere KI-Investitionen stärkt. Da strukturierte Buchführungen auch analytische Dashboards speisen, erhalten Finanzvorständen eine nahezu in Echtzeit verfügbare Transparenz über das Betriebskapital, was die Nachfrage nach prädiktiven Treasury-Modulen erhöht, die auf demselben Daten-Backbone aufbauen.

Weitverbreitete Cloud-first ERP-Migrationen bei mittelständischen Unternehmen

Mittelständische Unternehmen geben lokale Buchführungssysteme zugunsten mandantenfähiger SaaS-Suiten auf, die KI in jeden Buchungsschritt integrieren. Microsofts Copilot für Finance veranschaulicht diesen Wandel: Controller können Flussanalysen einfach durch die Eingabe von Befehlen in natürlicher Sprache erstellen, wobei das LLM Sub-Buchführungen abfragt, Abweichungen berechnet und Kommentare entwirft. [2]Microsoft Corporation, "Übersicht über Microsoft 365 Copilot für Finance 2025 Release Wave 1," microsoft.com Solche Fähigkeiten haben die Gesamtbetriebskosten-Gleichungen neu definiert: Unternehmen wägen nun Abonnementgebühren gegen vermiedene Upgrade-Projekte, schnellere Abschlusszyklen und reduzierte Prüfungsanpassungen ab. Cloud-Bereitstellungen garantieren ferner die zugrunde liegende Infrastruktur für rechenintensive Modelle, wodurch Finanzteams von der Kapazitätsplanung entlastet werden. Da Updates automatisch ausgerollt werden, profitieren Kunden kontinuierlich von algorithmischen Verbesserungen ohne störende Versionsmigrationen – ein Merkmal, das die Marktdurchdringung in Sektoren mit schlanken IT-Mitarbeitern beschleunigt.

KMU-Nachfrage nach Echtzeit-Cashflow-Prognose-Dashboards

Volatile makroökonomische Bedingungen veranlassen KMU, eine vorausschauende, detaillierte Transparenz über die Liquidität zu suchen. KI-native ERP-Anbieter wie Rillet reagieren mit Dashboards, die Bankfeed-APIs, Zahlungsanbieter-Daten und saisonale Verkaufsmuster verarbeiten, um wochenweise Cashflow-Positionsprognosen zu liefern. Die Investitionsbegeisterung spiegelt die Dringlichkeit des Markts wider: Rillet sammelte im Mai 2025 USD 25 Millionen ein, um Machine-Learning-Engines zu vertiefen, die auf mittelständische Kontenplanstrukturen zugeschnitten sind. Die Ergebnisse sind ausgeprägt: Testkunden reduzierten ihre ungenutzten Kassenbestände um durchschnittlich 12 %, während sie unerwartete Überziehungsgebühren vermieden. Da die Funktionalität in einer SaaS-Umgebung bereitgestellt wird, vermeiden KMU aufwändige Integrationsaufwände, was Mundpropaganda-Empfehlungen fördert, die traditionelle Verkaufszyklen verkürzen. Da sich Datensätze ansammeln, verbessern sich Modelle kontinuierlich, was die First-Mover-Vorteile unter cloud-nativen Finanztechnologie-Anbietern stärkt.

Regulatorischer Druck für die elektronische Rechnungsstellung und digitale Steuereinreichungen

Gerichtsbarkeiten von Indien bis zur Europäischen Union schreiben die Echtzeit-Rechnungsmeldung und automatisierte Steuereinreichungen vor und zwingen Organisationen, Buchführungsinfrastrukturen zu modernisieren. Indiens Waren- und Dienstleistungssteuer-Netzwerk erfordert den Upload von E-Frachtbriefen zum Zeitpunkt des Versands, was selbst kleine Händler dazu zwingt, konforme Software zu übernehmen. In der EU verlangen neue Mehrwertsteuer-Meldungsvorschriften standardisierte XML-Formate und nahezu sofortige Validierung. KI-Plattformen zeichnen sich durch die Zuordnung unterschiedlicher Quelldokumente zu diesen Formaten aus, berechnen Steuerschulden automatisch und passen die Steuersatzlogik an, wenn Vorschriften aktualisiert werden. Unternehmen vermeiden so Säumnisstrafen, während Prüfer eine transparente Spur algorithmischer Logik erhalten. Im Laufe der Zeit profitieren Regierungen von besseren Compliance-Daten, was einen positiven Kreislauf strengerer Standards schafft, der KI-Lösungen weiter verankert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an KI-kompetentem Rechnungswesen-Fachpersonal | –4.3% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verschärfung der Datenschutz- und Datenresidenzbestimmungen | –3.8% | Europa und asiatisch-pazifischer Raum, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Legacy-On-Premise-Systeme behindern die KI-Integration | –5.2% | Nordamerika und Europa, Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Verzerrung in Anomalieerkennungsmodellen | –2.9% | Global, konzentriert in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an KI-kompetentem Rechnungswesen-Fachpersonal

Der Berufsstand sieht sich einer wachsenden Qualifikationslücke gegenüber, da veraltete Lehrpläne hinter den Automatisierungsrealitäten zurückbleiben. Personalvermittler berichten von Gehaltsaufschlägen von bis zu 20 % für Kandidaten, die CPA-Qualifikationen mit Python-Kenntnissen verbinden. Unternehmen, die keine Rollen für Datenwissenschaft-Hybride besetzen können, verzögern KI-Einführungen und untergraben die prognostizierten Investitionsrenditen. Berufsverbände begegnen dem Defizit mit Zertifikatskursen in Prompt-Engineering und Ethik, doch die Angebotspipeline bleibt begrenzt. Hohe Fluktuation verstärkt den Druck zusätzlich, da Technologen oft zu besser bezahlten Finanztechnologie-Stellen wechseln. Langfristig könnten Anbieter, die Low-Code-Konfigurationswerkzeuge einbetten, Talentengpässe umgehen, indem sie spezialisierte Scripting-Anforderungen minimieren.

Verschärfung der Datenschutz- und Datenresidenzbestimmungen

Globale Datenschutzrahmen wie die DSGVO, Brasiliens LGPD und das bevorstehende EU-KI-Gesetz legen strenge Regeln für die Verarbeitung personenbezogener und finanzieller Daten fest. KPMG-Umfragen nennen die Einhaltung der Datensouveränität als größtes KI-Adoptionshindernis für 59 % der Finanzvorstände. Mandantenfähige SaaS-Anbieter reagieren mit regionalen Daten-Pods und Zero-Knowledge-Verschlüsselung, aber rechtliche Unsicherheiten bleiben bestehen, insbesondere beim Modelltraining mit Rechnungsführungsdaten, die personenbezogene Informationen enthalten können. Unternehmen riskieren Bußgelder und Reputationsschäden, wenn Algorithmen sensible Details preisgeben, was zu konservativen Einführungsplänen im Gesundheitswesen, der Verteidigung und dem öffentlichen Finanzwesen führt. Da Regulierungsbehörden die Erklärbarkeit in den Fokus rücken, müssen Anbieter die Modelllogik nachweisen – eine Anforderung, die interpretierbare Algorithmen gegenüber undurchsichtigen Deep-Learning-Black-Boxes begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen trotz Software-Dominanz an

Software erfasste im Jahr 2025 74,05 % des KI im Rechnungswesen-Marktanteils, was den unverzichtbaren Charakter zentraler ERP-Plattformen, OCR-Engines und intelligenter Dokumentenverarbeitungsmodule widerspiegelt. Diese Angebote bieten die grundlegenden Algorithmen, die Rechnungen analysieren, Bestellungen abgleichen und Abgrenzungen empfehlen. Große Anbieter wie SAP, Oracle und Microsoft betten kontinuierlich neue LLM-Logik in ihre Suiten ein und festigen die Kundenbindung durch jährliche Abonnementverlängerungen. Dennoch übertrifft der Dienstleistungsumsatz die Produktverkäufe und expandiert mit einer CAGR von 45,3 %, da Kunden Implementierungs-, Integrations- und Change-Management-Expertise erwerben. Unternehmen stehen vor komplexen Legacy-Landschaften, weshalb Beratungspartner benötigt werden, die maßgeschneiderte Workflows auf standardisierte KI-Pipelines abbilden, historische Datensätze migrieren und Modelle für branchenspezifische Taxonomien kalibrieren.

Der Anstieg bei Dienstleistungen zeigt, dass die Größengewinne im KI im Rechnungswesen-Markt zunehmend von menschlichen Beratungsschichten abhängen, die abstrakte KI-Fähigkeiten in greifbare Geschäftsergebnisse übersetzen. Schulungspakete, Verträge für verwaltete Dienste und kontinuierliche Optimierungsverträge treiben nun Annuitätsströme für Systemintegratoren und Boutique-Beratungsunternehmen an. Da Plattform-Updates vierteljährlich ausgerollt werden, benötigen Kunden laufende Abstimmungs- und Governance-Prüfungsaufgaben, die den langfristigen Dienstleistungsausblick stärken. Inzwischen erkunden Software-Anbieter Umsatzteilungsallianzen mit Beratungsökosystemen, was die symbiotische Entwicklung von Produkt- und Dienstleistungs-Wertpools im breiteren KI im Rechnungswesen-Markt unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Vorherrschaft beschleunigt sich

Cloud-Lösungen repräsentierten 2025 einen Wertanteil von 61,72 % und befinden sich weiterhin auf einer CAGR-Kurve von 45,8 %, was eine entscheidende Verlagerung hin zu mandantenfähigen Architekturen hervorhebt, die für KI-Arbeitslasten optimiert sind. Elastische Compute-Schichten ermöglichen bedarfsgesteuerte Modelltrainings-, Inferenz- und Nachtrainingszyklen, die On-Premise-Server ohne erhebliche Kapitalausgaben nicht erreichen können. Anbieter übertragen wöchentliche Algorithmus-Aktualisierungen und verbreiten sofort Verbesserungen wie verbesserte Extraktion von Rechnungszeilenpositionen oder Ausreißererkennungsheuristiken an alle Mandanten. Diese Faktoren untermauern das Wachstum der KI im Rechnungswesen-Marktgröße bei KMU-Segmenten, die Cloud-Einstiegspläne nutzen, um kostspielige Rechenzentrumsexpansionen zu umgehen.

On-Premise-Bereitstellungen gehen stetig zurück und verbleiben hauptsächlich bei Verteidigungsauftragnehmern, Versorgungsunternehmen und Behörden, die an Datenresidenzvorschriften gebunden sind. Hybridmodelle dienen als Übergangslösungen, indem sie sensible Buchführungen in private Clouds umleiten, während weniger kritische Arbeitslasten auf öffentliche Infrastruktur ausgelagert werden. Dennoch erweist sich der Wartungsaufwand für hybride Stacks oft als höher als erwartet, was Nachzügler im Prognosehorizont zur vollständigen SaaS-Übernahme drängt. Das Nettoergebnis stärkt die Führungsposition der Cloud und konsolidiert Anbieter-Roadmaps rund um Abonnementmonetarisierung und Plattformerweiterbarkeit.

Nach Unternehmensgröße: KMU-Wachstum stört die Dominanz der Großunternehmen

Großunternehmen kontrollierten im Jahr 2025 75,35 % der Ausgaben und nutzten ihre Größe, um mehrjährige Unternehmenslizenzen für globale Tochtergesellschaften auszuhandeln. Die KMU-Übernahme beschleunigt sich jedoch mit einer CAGR von 45,2 %, da intuitive KI-Werkzeuge und erschwingliche nutzungsbasierte Preisgestaltung historische Eintrittsbarrieren beseitigen. Low-Code-Oberflächen ermöglichen es nicht-technischen Buchhaltern, benutzerdefinierte Klassifikationsmodelle zu trainieren, ohne Python zu schreiben, und demokratisieren Fähigkeiten, die einst für IT-Teams der Fortune 500 reserviert waren. Die Diffusion erweitert den KI im Rechnungswesen-Markt-Fußabdruck und bringt frischen Wettbewerbsschwung in traditionell isolierte regionale Buchführungsarenen.

Die KMU-Begeisterung hat strategische Implikationen: Wenn kleinere Unternehmen Abstimmungen und Abweichungsanalysen automatisieren, können sie freiwerdende Arbeitskraft für Beratungsdienstleistungen einsetzen, Zykluszeiten verkürzen und mit größeren Marktteilnehmern gleichziehen. Cloud-Anbieter umwerben dieses Segment mit Freemium-Tarifen und Marktplatz-Apps, die sich innerhalb von Minuten in Bank-APIs integrieren lassen. Da KMU zusammen Millionen potenzieller Lizenzen darstellen, bilden sie das größte unerschlossene Reservoir für wiederkehrende Einnahmen und sorgen für eine kontinuierliche Marktanteilsverschiebung bis 2031.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Automatisierung überholt das Risikomanagement

Betrugs- und Risikomanagement dominierte die Ausgaben 2025 mit 33,58 %, gestützt durch ausgefeilte Anomalieerkennungsroutinen, die Banken einsetzen, um verdächtige Überweisungen in Echtzeit zu markieren. Dennoch wird die automatisierte Buchführung alle anderen Segmente übertreffen und mit einer CAGR von 46,1 % steigen, da Unternehmen der täglichen Transaktionsdurchsatz-Effizienz Priorität einräumen. Vorlagenfreie Rechnungserfassung, autonome Buchführungseinträge und KI-generierte Journalbuchungen verkürzen Abschlusszyklen und erhöhen die Datenaktualität, wodurch das Management sicher von rückblickender Berichterstattung zu prädiktiver Steuerung gelenkt wird.

Der Aufstieg der automatisierten Buchführung unterstreicht, wie zentrale Verarbeitungsaufgaben, die einst als zu kleinteilig für KI-Investitionen angesehen wurden, nun durch Einsparungen bei Arbeitsstunden und Fehlerkennzahlen den klarsten ROI liefern. Anbieter bündeln Buchführungs-Mikrodienste in modulare APIs, sodass Kunden Funktionen selektiv auswählen können – ein Ansatz, der die Penetration über verschiedene Branchen hinweg beschleunigt. Im Laufe der Zeit speisen diese Dienste vorgelagerte Analysen, Cashflow-Prognosen und Budgetierungsmodule und treiben damit die Dynamik des KI im Rechnungswesen-Marktanteils weiter an.

Nach Endbenutzerbranche: Professionelle Dienstleistungen überholen BFSI

BFSI-Institutionen machten im Jahr 2025 29,15 % der Ausgaben aus, ein logisches Ergebnis angesichts des hohen Transaktionsvolumens im Bankwesen und strenger Geldwäschebekämpfungsstandards. Professionelle Dienstleistungen und Rechnungswesensunternehmen werden jedoch die schnellste CAGR von 45,9 % bis 2031 verzeichnen, angetrieben durch Skalenerträge im Auftragsbereich: Ein KI-fähiger Buchhalter kann nun bis zu 200 Mandanteneinheiten statt 20 betreuen. Dieser Multiplikatoreffekt stört traditionelle Stundenhonorierungsmodelle und ermöglicht es Unternehmen, Festpreis-Beratungspakete anzubieten, ohne Margen zu beeinträchtigen.

Andere Branchen folgen differenzierten Übernahmeentwicklungen. Hersteller integrieren KI-Rechnungswesen mit IoT-Telemetrie, um die Bestandsbewertung mit der Fertigungslinienproduktion abzustimmen, während Gesundheitsdienstleister KI für die Kostenträgerabstimmung und regulatorische Berichterstattung nutzen. Behörden setzen KI ein, um Transparenz zu erhöhen, gesetzliche Prüfungszyklen zu erfüllen und Beschaffungsbetrug zu bekämpfen. Gemeinsam bereichern diese branchenübergreifenden Implementierungen die adressierbare KI im Rechnungswesen-Marktgröße und erweitern ihren horizontalen Geltungsbereich.

Geografische Analyse

Nordamerika behielt im Jahr 2025 38,74 % des Umsatzes, gestützt durch tiefe Risikokapitalreservoirs, ausgereifte Cloud-Infrastruktur und frühe regulatorische Experimente mit digitalen Steuerregimen. Nordamerikas Führungsposition gründet auf der Präsenz von ERP-Riesen wie Microsoft, Oracle und Intuit, reichlich verfügbarem Risikokapital und einem innovationsfreundlichen regulatorischen Umfeld. Investitionsströme illustrieren den Schwung: Numeric sicherte sich 2024 USD 28 Millionen, um seine generativen KI-Abschlussautomatisierungswerkzeuge zu verfeinern. US-amerikanische Unternehmen integrieren KI tief in unternehmensgerechte ERPs, während kanadische und mexikanische Firmen sich auf KMU-spezifische Lösungen konzentrieren, die die grenzüberschreitende Mehrwertsteuerabstimmung vereinfachen. Regulierungsbehörden fördern die Übernahme durch Richtlinien zu akzeptablen KI-Prüfpfadstandards, reduzieren rechtliche Unsicherheiten und räumen Beschaffungsrückstände.

Dennoch weist der asiatisch-pazifische Raum eine atemberaubende CAGR von 46,2 % auf, angetrieben durch nationale KI-Roadmaps, schnell skalierende Ökosysteme für digitale Zahlungen und staatliche Mandate für die elektronische Rechnungsstellung. Indien sticht heraus: 73 % der Unternehmen planen bis 2025 den KI-Einsatz in Rechnungsführungs-Workflows, was den globalen Durchschnitt von 52 % übertrifft. Chinas Fertigungsmodernisierung und Japans produktivitätsorientierte Unternehmensreformen verstärken die Nachfrage zusätzlich. Der Aufschwung des asiatisch-pazifischen Raums ist vielschichtig. Indiens Institut der Wirtschaftsprüfer debütierte CA GPT, um 70.000 Praktiker mit KI-gesteuerten Jahresberichtsanalysen auszustatten, was eine offizielle Befürwortung der Technologieerneuerung signalisiert. China koppelt KI-Rechnungsführung mit seiner riesigen Fertigungsbasis und ermöglicht es Finanzteams, Produktionstelemetrie mit Echtzeit-Umsatzkostenberechnungen zu verknüpfen. Technologisch fortschrittliche Volkswirtschaften wie Singapur und Australien fungieren als Integrationsdrehscheiben und beherbergen regionale Rechenzentren, die Souveränitätsbeschränkungen erfüllen und das Onboarding für benachbarte Märkte beschleunigen.

Europa, obwohl kleiner in der absoluten KI im Rechnungswesen-Marktgröße, übt einen erheblichen Einfluss auf Standards aus. Das EU-KI-Gesetz zwingt Anbieter, Modellherkunft, Verzerrungsprüfungen und Rückfallverfahren zu dokumentieren. Deutschlands Industriechampions modernisieren ihre Finanzstacks, um bevorstehenden maschinenlesbaren E-Rechnungsvorschriften zu entsprechen. Frankreich gewinnt Aufmerksamkeit durch Einhörner wie Pennylane, das aufeinanderfolgende Finanzierungsrunden abgeschlossen hat, um vollständige KI-Buchführungsdienste anzubieten. Kleinere Volkswirtschaften nutzen paneuropäische SaaS-Plattformen, die die Steuer-Compliance-Komplexität in 27 Mitgliedstaaten erleichtern. Gemeinsam etablieren diese Bedingungen Europa als Schmelztiegel für verantwortungsvolle KI-Praktiken, die globale Anbieter-Roadmaps beeinflussen. Lateinamerika sowie der Nahe Osten und Afrika schreiten in gemessenerem Tempo voran, aber gezielte Cloud-Rechenzentrumsexpansionen und Finanztechnologie-Sandboxes positionieren diese Regionen für Aufholwachstum später im Jahrzehnt.

Wettbewerbslandschaft

Der KI im Rechnungswesen-Markt verbindet etablierte ERP-Konglomerate und agile KI-native Herausforderer. SAP, Oracle und Microsoft nutzen ihre installierten Kundenbasis und betten LLM-Assistenten in ihre Flaggschiff-Suiten ein, wobei KI-Erweiterungen in bestehende Verträge gebündelt werden. Inzwischen erobern sich vertikalisierte Start-ups wie Rillet, Candis und Vic.ai durch die Fokussierung auf spezifische Schmerzpunkte – Rechnungserfassung, Ausgabenkontrollen oder Mehreinheiten-Konsolidierung – Nischen und präsentieren Zeit-bis-Nutzen-Kennzahlen, die in schwerfälligen Ökosystemen nicht erreichbar sind. Die Konsolidierung intensiviert sich, da etablierte Unternehmen Nischenspezialisten übernehmen, um Produktportfolios zu bereichern und Wettbewerbsbedrohungen vorzubeugen.

Strategische Investitionsthemen betonen Interoperabilität, Sicherheit und Erklärbarkeit. BlackLines Studio360, das im Januar 2025 eingeführt wurde, integriert KI über das gesamte Close-to-Disclose-Kontinuum und positioniert das Unternehmen als Finance-Transformation-Orchestrator. [4]BlackLine Inc., "BlackLine bringt Studio360-Plattform auf den Markt," blackline.com FloQasts agentenbasierte Plattform setzt auf ISO/IEC 42001-Konformität, um Prüfungsausschüssen zu versichern, dass KI ethischen Richtlinien entspricht. Investitionen in proprietäre Basismodelle bleiben begrenzt; stattdessen verfeinern Anbieter Open-Source-LLMs mit domänenspezifischen Buchführungen, um Kosten zu kontrollieren, während Differenzierung durch proprietäre Trainingsdaten erhalten bleibt.

Regional dominieren nordamerikanische Anbieter Unternehmenssegmente, aber Europa und Asien produzieren wettbewerbsfähige Aufsteiger, die sich in lokalisierten Compliance-Inhalten auszeichnen. Die Marktkonzentration bewegt sich im mittleren Bereich: Die fünf größten Anbieter kontrollieren etwa 55 % des Umsatzes, was für Herausforderermarken ausreichend Spielraum lässt. Vorausschauend wird sich die Wettbewerbsintensität voraussichtlich auf Governance-Werkzeuge, die Einfachheit der Benutzererfahrung und die Breite des Partnerökosystems konzentrieren, anstatt auf rohe algorithmische Leistung – ein Wandel, der Unternehmen begünstigen könnte, die KI-Hilfsprogramme in kohärente Rechnungsprozessnarrative bündeln.

Führende Unternehmen im KI im Rechnungswesen-Bereich

Intuit Inc.

Xero Limited

Sage Group plc

SAP SE

Oracle Corporation (NetSuite)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Rillet sammelte USD 25 Millionen in einer Series-A-Finanzierungsrunde von Sequoia Capital ein, um seine KI-native ERP-Roadmap für mittelständische Finanzteams zu beschleunigen.

- Februar 2025: BlackLine gewann die Auszeichnung für das innovativste Finanztechnologie-Unternehmen bei den Tech Ascension Awards 2024 für Fortschritte bei KI-gestützten Finanzlösungen.

- Januar 2025: Microsoft stellte Copilot für Finance vor und bettete generative KI in Datenkonsoldierungs-, Abweichungsanalyse- und narrative Berichterstattungsfunktionen ein.

- Januar 2025: BlackLine startete Studio360, eine einheitliche Plattform, die KI über Abstimmungs-, Journalbuchungs- und Abschluss-Orchestrierungs-Workflows hinweg schichtet.

- Januar 2025: Das Institut der Wirtschaftsprüfer Indiens stellte CA GPT vor und stellt KI-Finanzanalyse-Werkzeuge sowie spezialisierte Weiterbildungsprogramme für mehr als 70.000 Mitglieder bereit.

- Januar 2025: Sage Intacct veröffentlichte sein viertes vierteljährliches Update mit Sage Copilot, einem KI-Assistenten für KMU-Entscheidungsfindung.

Geltungsbereich des globalen KI im Rechnungswesen-Marktberichts

Die Nutzung von KI-Technologie ist für Unternehmen in der Rechnungswesenbranche wertvoll und transformativ. Disruptive Technologieanwendungen wie Machine Learning (ML) und prädiktive Analytik unterstützen Branchenkenner dabei, ihre Betriebseffizienz zu steigern und Kosten bei Rechnungsführungsaktivitäten zu senken. Der Einfluss von KI auf die Branche geht jedoch über Kosteneinsparungen hinaus und bietet mehrere potenzielle Vorteile. Die Studie umfasst verschiedene Trends, die die Einbeziehung von KI in die Prozesse des Rechnungswesens vorantreiben. Unternehmen, die KI in ihre Rechnungsführungssoftware einbinden, und KI-ermöglichende Unternehmen sind in der Studie enthalten.

Der Markt für künstliche Intelligenz im Rechnungswesen ist nach Komponente (Software, Dienstleistungen), Bereitstellung (On-Premise, Cloud), Unternehmensgröße (kleine bis mittelgroße Unternehmen (KMU), Großunternehmen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt) segmentiert. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Werten (USD) bereitgestellt.

| Software | Kernplattformen |

| Punktlösungen (OCR, RPA usw.) | |

| Dienstleistungen | Implementierung und Integration |

| Schulung und verwaltete Dienste |

| On-Premise |

| Cloud |

| Hybrid |

| Kleine und Mittlere Unternehmen (KMU) |

| Großunternehmen |

| Betrugs- und Risikomanagement |

| Rechnungsklassifizierung und -genehmigungen |

| Berichterstattung und Compliance |

| Automatisierte Buchführung |

| Prognose und Budgetierung |

| Weitere Anwendungen |

| BFSI |

| Professionelle Dienstleistungen und Rechnungswesensunternehmen |

| Einzelhandel und E-Commerce |

| Fertigung |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Weitere Endbenutzerindustrien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Singapur | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | Kernplattformen | |

| Punktlösungen (OCR, RPA usw.) | |||

| Dienstleistungen | Implementierung und Integration | ||

| Schulung und verwaltete Dienste | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und Mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Anwendung | Betrugs- und Risikomanagement | ||

| Rechnungsklassifizierung und -genehmigungen | |||

| Berichterstattung und Compliance | |||

| Automatisierte Buchführung | |||

| Prognose und Budgetierung | |||

| Weitere Anwendungen | |||

| Nach Endbenutzerbranche | BFSI | ||

| Professionelle Dienstleistungen und Rechnungswesensunternehmen | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Gesundheitswesen | |||

| Regierung und öffentlicher Sektor | |||

| Weitere Endbenutzerindustrien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Malaysia | |||

| Singapur | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des globalen KI im Rechnungswesen bis 2031?

Der Sektor wird voraussichtlich bis 2031 USD 68,75 Milliarden erreichen und von USD 10,87 Milliarden im Jahr 2026 aus wachsen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 46,2 % verzeichnen und alle anderen Regionen übertreffen.

Welcher Anwendungsbereich wird die schnellste Expansion verzeichnen?

Die automatisierte Buchführung wird das Wachstum mit einer prognostizierten CAGR von 46,1 % bis 2031 anführen.

Wie beeinflussen KMU die Übernahmetrends?

Erschwingliche Cloud-SaaS- und Low-Code-KI-Werkzeuge treiben die KMU-Übernahme mit einer CAGR von 45,2 % voran und verändern die Wettbewerbsdynamik.

Was sind die größten Hindernisse bei der Implementierung?

Die größten Hindernisse umfassen einen Mangel an KI-kompetenten Buchhaltern, strengere Datenschutzgesetze und Einschränkungen durch Legacy-Systeme.

Welches Bereitstellungsmodell hält den größten Umsatzanteil?

Cloud-Bereitstellungen führten 2025 mit einem Anteil von 61,72 % und dominieren weiterhin aufgrund skalierbarer Rechenressourcen für KI.

Seite zuletzt aktualisiert am: