Marktgröße und Marktanteil – KI in der medizinischen Abrechnung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.49 Milliarden US-Dollar |

| Marktgröße (2031) | 15.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der medizinischen Abrechnung von Mordor Intelligence

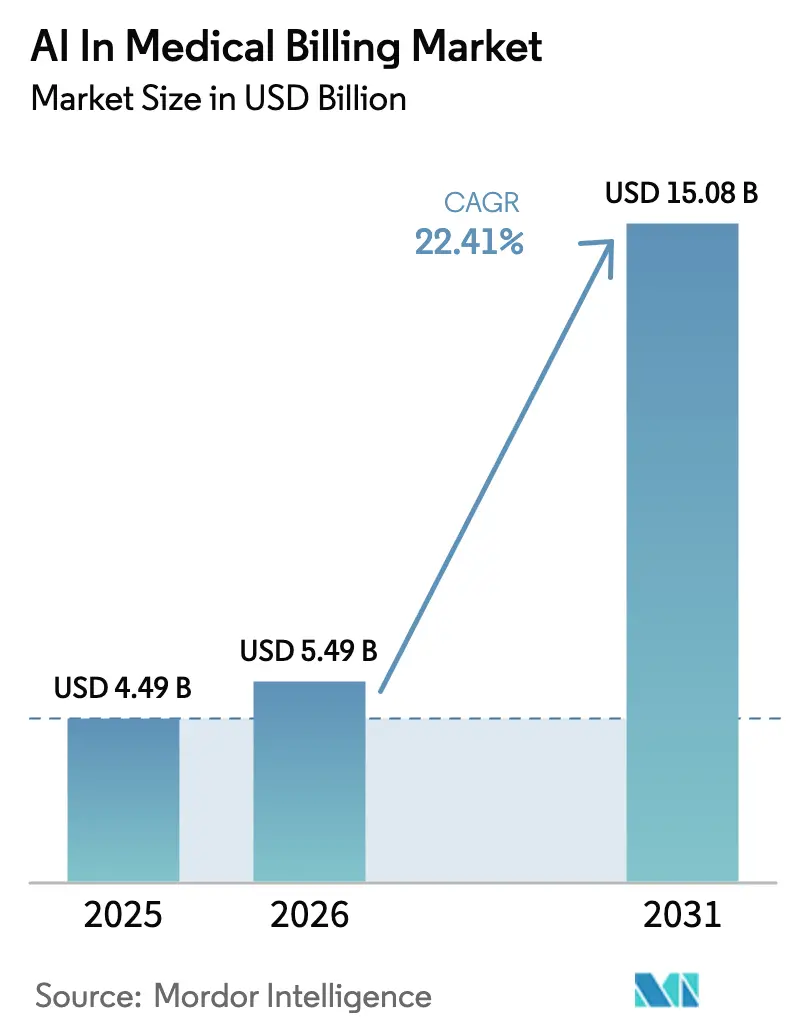

Die Marktgröße für KI in der medizinischen Abrechnung wird voraussichtlich von USD 4,49 Milliarden im Jahr 2025 auf USD 5,49 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 22,41 % über 2026–2031 USD 15,08 Milliarden erreichen. Der Wandel hin zur intelligenten Automatisierung gestaltet die Finanzoperationen neu, da Anbieter versuchen, jährlich USD 262 Milliarden an zunächst abgelehnten Ansprüchen einzudämmen. Krankenhäuser beschleunigen den Einsatz, um akuten Kodierfachkräftemangel zu beheben, während Kostenträger prädiktive Analysen einsetzen, um das Wachstum von Ablehnungen einzuschränken. Die Cloud-Migration dominiert, da Abonnementmodelle den Kapitaleinsatz senken und die Integration von elektronischen Gesundheitsakten (EHR) vereinfachen. Die Konsolidierung unter großen Anbietern setzt sich fort, veranschaulicht durch milliardenschwere Übernahmen, die klinische, finanzielle und analytische Fähigkeiten in einheitlichen Plattformen bündeln.

Wichtigste Erkenntnisse des Berichts

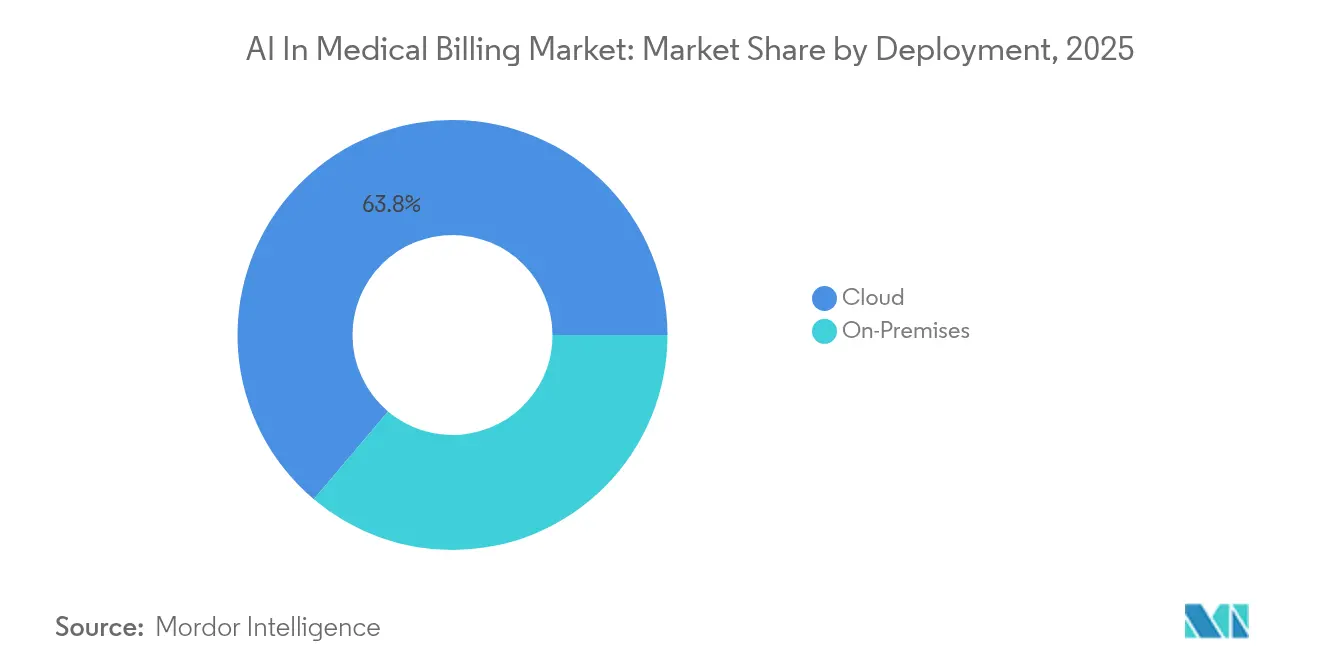

- Nach Bereitstellung erfassten Cloud-Modelle im Jahr 2025 einen Marktanteil von 63,84 % am Markt für KI in der medizinischen Abrechnung, und das Segment wird voraussichtlich bis 2031 mit 24,71 % wachsen.

- Nach Anwendung hielt die Anspruchsbearbeitung und -regulierung im Jahr 2025 einen Marktanteil von 38,12 % am Markt für KI in der medizinischen Abrechnung, während die Betrugserkennung bis 2031 voraussichtlich mit einer CAGR von 27,03 % expandieren wird.

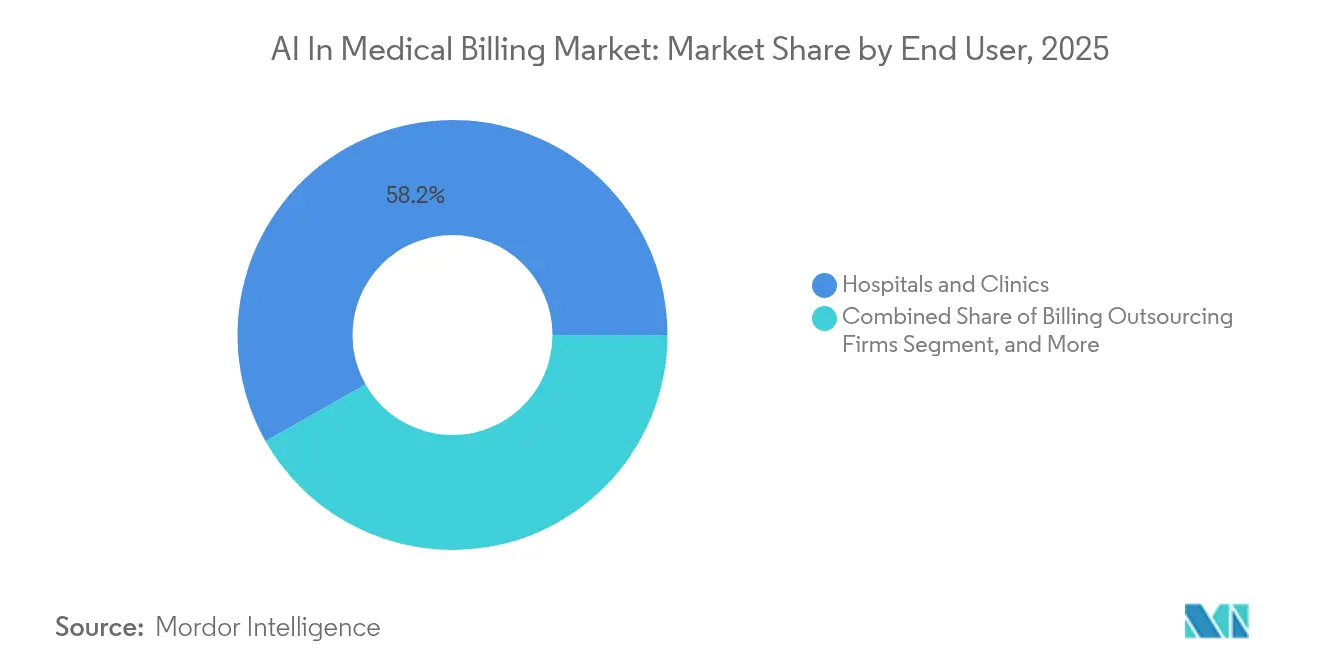

- Nach Endnutzer beherrschten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 58,22 % am Markt für KI in der medizinischen Abrechnung; Abrechnungsoutsourcing-Unternehmen werden voraussichtlich die schnellste CAGR von 28,41 % bis 2031 verzeichnen.

- Nach Geschäftsmodell führten eigenständige Plattformen mit einem Marktanteil von 54,40 % am Markt für KI in der medizinischen Abrechnung im Jahr 2025, während integrierte EHR/RCM-Suiten voraussichtlich mit einer CAGR von 24,39 % bis 2031 steigen werden.

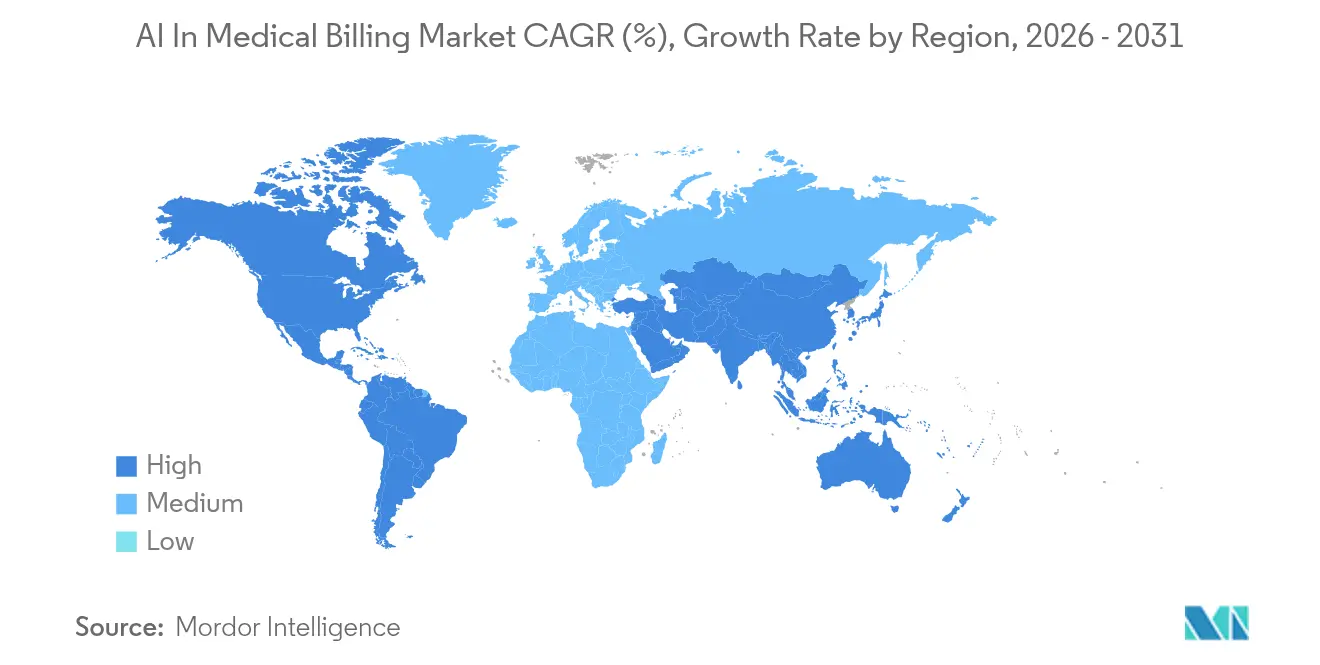

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 46,10 % im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 26,64 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in der medizinischen Abrechnung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende RCM-Automatisierungsmandate durch Krankenhaus-CFOs | +4.2% | Global, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration von KI in das cloudbasierte EHR-Ökosystem | +3.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Ablehnungsquoten bei Ansprüchen treiben prädiktive Analysen voran | +5.1% | Global, akut auf dem US-Markt | Kurzfristig (≤ 2 Jahre) |

| Personalmangel in der medizinischen Kodierung treibt Automatisierung voran | +4.7% | Global, kritisch in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Generative-KI- Kodierer-Copiloten verkürzen die Einarbeitungszeit | +2.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Echtzeit- Leistungsverifizierungs-APIs gestalten Arbeitsabläufe neu | +2.4% | Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ablehnungsquoten bei Ansprüchen treiben prädiktive Analysen voran

Abgelehnte Ansprüche überstiegen im Jahr 2024 450 Millionen, wobei die Ablehnungsquoten von 10,2 % auf 11 % stiegen und eine Belastung von USD 19,7 Milliarden für Krankenhäuser zur Überwindung von Ablehnungen erzeugten.[1]Robert King, „Anspruchsablehnungen steigen auf 11 %”, Healthcare Dive, healthcaredive.com Prädiktive Systeme bewerten die Ablehnungswahrscheinlichkeit jetzt mit 85 % Genauigkeit und ermöglichen Reduktionen von Ablehnungen um mehr als 30 %, was den Umsatz für frühe Anwender um 20 % steigert. Neue Tools generieren außerdem automatisch kostenträgerspezifische Widerspruchsschreiben in Minuten und reduzieren die manuellen Bearbeitungskosten, die mit dem jährlichen Ablehnungsmanagement-Arbeitsaufwand von USD 20 Milliarden verbunden sind. Diese Effizienzgewinne stärken den Markt für KI im Gesundheitswesen-Umsatzzyklus-Management, da Erfolgsgeschichten zunehmen.

Personalmangel in der medizinischen Kodierung treibt Automatisierung voran

Neun von zehn Gesundheitssystemen berichten von Kodierfachkräftemangel, der Abrechnungszyklen verlängert und das Risiko der Nichteinhaltung von Vorschriften birgt. Autonome Kodierungsplattformen liefern jetzt Zeitersparnisse von 61–70 %, während sie 99 % saubere Anspruchsquoten und vollständige Prüfungskonformität aufrechterhalten.[2]Samantha Johnson, „Generative KI steigert Kodierungsgenauigkeit”, AKASA, akasa.com Proprietäre Transformer-Modelle interpretieren komplexe Dokumentationen und übertreffen menschliche Benchmarks in Routinefällen, und generative Assistenten, die auf lokalen Daten trainiert wurden, übertreffen generische Modelle um 40 %.[3]Katherine Davis, „Abgelehnte Ansprüche bleiben ein USD 262 Milliarden-Problem”, Medical Economics, medicaleconomics.com Die anhaltende Arbeitskräftelücke sorgt für eine stetige Nachfrage nach diesen Lösungen im Markt für KI im Gesundheitswesen-Umsatzzyklus-Management.

Integration von KI in das cloudbasierte EHR-Ökosystem

Gesundheitsorganisationen priorisieren zunehmend EHR-Integrationsfähigkeiten, da 96 % der Spezialisten KI- und maschinelle Lerntechnologien für Diagnostik und prädiktive Analysen innerhalb ihrer bestehenden Arbeitsabläufe suchen. Cloudbasierte Bereitstellungsmodelle erleichtern die nahtlose KI-Integration mit wichtigen EHR-Plattformen und ermöglichen Echtzeit-Kodierungsvorschläge, automatisierte Vorabgenehmigungsverarbeitung und intelligentes Anspruchsmanagement, ohne etablierte klinische Arbeitsabläufe zu stören.

Wachsende RCM-Automatisierungsmandate durch Krankenhaus-CFOs

Krankenhaus-Finanzvorstände mandatieren RCM-Automatisierungsinitiativen, da 74 % derzeit KI-Technologien implementieren, um Rentabilitätsdruck und betriebliche Ineffizienzen zu begegnen, die die finanzielle Nachhaltigkeit bedrohen. Der Automatisierungs-First-Ansatz von R1 RCM demonstriert Marktführerschaft, indem er über USD 1 Billion an Netto-Patienteneinnahmen verwaltet und KI für klinische Widersprüche, Kodierungsgenauigkeit und automatisierte Vorabgenehmigungen einsetzt, die die Bearbeitungszeiten erheblich reduzieren. CFO-Mandate konzentrieren sich zunehmend auf messbare ROI-Kennzahlen, wobei erfolgreiche Implementierungen Zeitersparnisse von 38–47 % bei der Patientenplanung, Verbesserungen von 44–53 % bei der Effizienz der Anspruchsbearbeitung und erhebliche Reduzierungen der Debitorentage zeigen. Der Fokus der Führungsebene auf Automatisierung spiegelt den breiteren Druck der Gesundheitsbranche wider, einschließlich sinkender Erstattungsraten, zunehmender regulatorischer Komplexität und dem Bedarf an skalierbaren Lösungen, die Qualität aufrechterhalten und gleichzeitig Betriebskosten senken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und HIPAA-Konformitätslücken | -3.2% | US-zentriert, global expandierend | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitäts- barrieren mit veralteten RCM-Systemen | -2.8% | Global, akut in etablierten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an annotierten fachspezifischen Trainingsdatensätzen | -1.9% | Global, je nach Fachgebiet unterschiedlich | Langfristig (≥ 4 Jahre) |

| Algorithmische Verzerrung und Prüfbarkeitsbedenken verlangsamen Kostenträgergenehmigungen | -2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und HIPAA-Konformitätslücken

Siebenundsechzig Prozent der Anbieter geben zu, dass sie auf strengere KI-Sicherheitsregeln nicht vorbereitet sind, die Inventare jedes Algorithmus erfordern, der elektronisch geschützte Gesundheitsinformationen berührt.[4]Brian Moyer, „HIPAA- und KI-Konformitätscheckliste”, Compliancy Group, compliancy-group.com Neue Bundesrichtlinien verlangen Echtzeit-Prüfpfade und Bias-Tests, was Bereitstellungszeiträume verlängert und kurzfristige Ausgaben im Markt für KI in der medizinischen Abrechnung dämpft.

Interoperabilitätsbarrieren mit veralteten RCM-Systemen

Vielen Krankenhausabrechnungssystemen fehlen moderne APIs, was kostspielige Middleware-Projekte erzwingt, die Implementierungszeiträume um Monate verlängern. Kleinere Anbieter haben Schwierigkeiten, Ersatzinvestitionen zu finanzieren, was eine digitale Kluft zwischen frühen Anwendern und Organisationen schafft, die an veraltete Infrastruktur gebunden sind. Anbieter, die in vorgefertigte Konnektoren für dominante EHRs und Clearinghäuser investieren, gewinnen Wettbewerbsvorteile, aber branchenweite Standards bleiben unvollständig. Der zusätzliche Integrationsaufwand dämpft die Adoptionsgeschwindigkeit und schränkt das Wachstum des Marktes für KI in der medizinischen Abrechnung ein, bis umfassendere Interoperabilitätsrahmen ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt die Einführung von Multi-Tenant-Lösungen

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Marktanteil von 63,84 % am Markt für KI in der medizinischen Abrechnung und wird voraussichtlich mit einer CAGR von 24,71 % expandieren. Abonnementmodelle verlagern Kapitalausgaben zu Betriebsausgaben, während Multi-Tenant-Architekturen kleineren Praxen Sicherheit auf Unternehmensniveau bieten. Automatische Modellaktualisierungen liefern schnellere Änderungen der Kostenträgerregeln und halten die Logik zur Ablehnungsprävention aktuell. On-Premises-Installationen bestehen in großen akademischen Zentren fort, die bestehende private Clouds nutzen. Hybride Ansätze balancieren lokale Datenhaltung mit cloudbasierter Inferenz und verfeinern die Konformität ohne Einbußen bei der Skalierbarkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Anspruchsbearbeitung führt, während Betrugserkennung zunimmt

Anspruchsbearbeitung und -regulierung trug im Jahr 2025 38,12 % zur Marktgröße für KI in der medizinischen Abrechnung bei. Engines für natürliche Sprache validieren Dokumentationen und Kostenträgerregeln, reduzieren Ablehnungen und beschleunigen die Erstattung. Betrugserkennung ist der am schnellsten wachsende Bereich, der für eine CAGR von 27,03 % vorgesehen ist, da Mustererkennungsalgorithmen gegen jährliche Gesundheitsbetrugsschäden von USD 200 Milliarden kämpfen. Angrenzende Anwendungsfälle wie Umsatzprognosen und Optimierung von Patientenzahlungen erhöhen die Kundenbindung bei Anbietern.

Nach Endnutzer: Krankenhäuser dominieren, während Abrechnungsunternehmen Automatisierung einführen

Krankenhäuser und Kliniken erzeugten im Jahr 2025 58,22 % der Marktgröße für KI in der medizinischen Abrechnung. CFOs zielen auf zweistellige Reduzierungen der Debitorentage durch umfassende Automatisierung ab. Abrechnungsoutsourcing-Unternehmen sind für eine CAGR von 28,41 % vorgesehen, da sie KI in Dienstleistungsportfolios integrieren, die ressourcenbeschränkte Praxen ansprechen. Kostenträger setzen KI für die Echtzeit-Regulierung ein, obwohl die gesetzliche Aufsicht die vollständige Automatisierung in mehreren Bundesstaaten einschränkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Eigenständige Plattformen führen den Integrationswandel an

Eigenständige Anbieter kontrollierten im Jahr 2025 einen Umsatzanteil von 54,40 %. Ihre fokussierten Algorithmen zeichnen sich bei autonomer Kodierung und Ablehnungsprävention aus. Integrierte EHR/RCM-Suiten, die voraussichtlich mit einer CAGR von 24,39 % steigen werden, ziehen Käufer an, die einheitliche klinisch-finanzielle Arbeitsabläufe wünschen. Im Laufe der Zeit migrieren erfolgreiche eigenständige Funktionen in größere Ökosysteme, was eine Konsolidierung im Markt für KI in der medizinischen Abrechnung signalisiert.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 46,10 % des globalen Umsatzes, angetrieben durch fortschrittliche IT-Infrastruktur, große Kostenträger-Anbieter-Netzwerke und USD 11,1 Milliarden an Risikokapital für Gesundheits-KI in jenem Jahr, von denen 60 % auf administrative Lösungen abzielten. Die USA dominieren aufgrund komplexer Abrechnungsregeln und hoher Anspruchsvolumina, während Kanada und Mexiko die Digitalisierung zur Unterstützung der grenzüberschreitenden Versorgung beschleunigen.

Der asiatisch-pazifische Raum wird bis 2031 für eine CAGR von 26,64 % prognostiziert. Regierungsmodernisierungsagenden, Wachstum des Medizintourismus und die Einführung von Telemedizin fördern die Nachfrage nach automatisierter Abrechnung. China und Indien erproben die Echtzeit-Regulierung zur Unterstützung von Zielen der Universalversorgung, während Japan und Australien KI-Kodierung einsetzen, um alternde Belegschaften auszugleichen. Aufstrebende ASEAN-Märkte überspringen veraltete Systeme mit cloudnativen Bereitstellungen und erhalten den regionalen Schwung für den Markt für KI im Gesundheitswesen-Umsatzzyklus-Management aufrecht.

Europa verzeichnet stetige Zuwächse, da die DSGVO und bevorstehende KI-Gesetze Transparenz und Datensouveränität betonen. Anbieter mit datenschutzzentrierten Architekturen gewinnen Aufträge in Deutschland, Frankreich und den nordischen Ländern. Der Nahe Osten und Afrika bleiben nascent, aber vielversprechend, da Golfstaaten in intelligente Krankenhäuskomplexe investieren und Länder südlich der Sahara Cloud-RCM einführen, um Infrastrukturlücken zu schließen.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration. Optum integriert den USD 13 Milliarden Change Healthcare-Deal, um Clearinghouse, Analysen und klinische Daten in einem einzigen Stack zu koppeln. R1 RCM wurde in einem USD 8,9 Milliarden-Buyout privatisiert, was dem Management ermöglicht, die Automatisierungsreichweite auszubauen. Waystar erzielte im ersten Quartal 2025 einen Umsatz von USD 256,4 Millionen und startete AltitudeAI, um das Ablehnungsmanagement mit generativen Modellen zu adressieren.

Spezialisten wie AKASA, CodaMetrix und Thoughtful AI verfeinern transformerbasierte Arbeitsabläufe, die Marktführer bei Nischenaufgaben übertreffen. Strategische Allianzen entstehen zwischen EHR-Anbietern und fokussierten KI-Unternehmen, um Fachbedarfe ohne groß angelegte Systemwechsel zu erfüllen. Die Wettbewerbspositionierung hängt nun von ergebnisbasierter Preisgestaltung, eingebetteten Governance-Funktionen und nahtloser Cloud-Bereitstellung ab, die eine schnelle Skalierung im Markt für KI in der medizinischen Abrechnung ermöglichen.

Marktführer für KI in der medizinischen Abrechnung

Optum

Waystar

R1 RCM

athenahealth

AdvancedMD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: R1 RCM stimmte einer Privatisierung im Wert von USD 8,9 Milliarden durch TowerBrook Capital Partners und Clayton Dubilier & Rice zu.

- Juli 2024: Thoughtful AI sammelte USD 20 Millionen ein, um autonome RCM-Agenten auszubauen.

- Juni 2024: AKASA startete einen generativen KI-Medizinkodierungsassistenten, der eine um 40 % höhere Leistung bei institutionsspezifischen Daten liefert.

- Mai 2024: Firstsource übernahm Quintessence, um KI-gesteuerte RCM-Automatisierungsfähigkeiten zu stärken.

Globaler Berichtsumfang des Marktes für KI in der medizinischen Abrechnung

KI in der medizinischen Abrechnung sagt Anspruchsergebnisse voraus, identifiziert potenzielle Herausforderungen und schlägt präventive Maßnahmen vor, indem historische Daten und aktuelle Trends analysiert werden. Dieser proaktive Ansatz hilft dabei, die sich ständig verändernde Landschaft der medizinischen Abrechnung zu navigieren und die Abläufe für maximale Effizienz und Umsatz zu optimieren.

Der Markt für KI in der medizinischen Abrechnung ist segmentiert nach Bereitstellung (Cloud, On-Premises), nach Anwendung (automatisierte Abrechnung und Dokumentation, Anspruchsbearbeitung, Betrugserkennung, andere Anwendungen), nach Endnutzern (Krankenhäuser und Kliniken, Gesundheitskostenträger, ambulante Operationszentren, andere Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Cloud |

| On-Premises |

| Automatisierte Kodierung und Dokumentation |

| Anspruchsbearbeitung und -regulierung |

| Betrugserkennung und Risikobewertung |

| Umsatzanalysen und -prognosen |

| Optimierung von Patientenzahlungen |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Gesundheitskostenträger |

| Abrechnungsoutsourcing-Unternehmen |

| Andere Anbieter |

| Eigenständige KI-RCM-Plattformen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Nach Anwendung | Automatisierte Kodierung und Dokumentation | ||

| Anspruchsbearbeitung und -regulierung | |||

| Betrugserkennung und Risikobewertung | |||

| Umsatzanalysen und -prognosen | |||

| Optimierung von Patientenzahlungen | |||

| Nach Endnutzer | Krankenhäuser und Kliniken | ||

| Ambulante Operationszentren | |||

| Gesundheitskostenträger | |||

| Abrechnungsoutsourcing-Unternehmen | |||

| Andere Anbieter | |||

| Nach Geschäftsmodell | Eigenständige KI-RCM-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Markt für KI in der medizinischen Abrechnung?

Der Markt wird voraussichtlich von USD 5,49 Milliarden im Jahr 2026 auf USD 15,08 Milliarden im Jahr 2031 steigen und eine CAGR von 22,41 % über 2026–2031 verzeichnen.

Welches Bereitstellungsmodell hat den größten Marktanteil?

Die Cloud-Bereitstellung führt mit einem Anteil von 63,84 % im Jahr 2025, da sie die Vorabkosten senkt und eine schnelle Skalierung unterstützt.

Welcher Anwendungsbereich wächst am schnellsten?

Betrugserkennung und Risikobewertung wird bis 2031 voraussichtlich eine CAGR von 27,03 % verzeichnen.

Warum investieren Krankenhäuser stark in KI-Umsatztools?

Krankenhäuser sind mit Kodierfachkräftemangel und steigenden Ablehnungsquoten konfrontiert; KI liefert Arbeitseinsparungen von 61–70 % und Ablehnungsreduzierungen von 30 %.

Welche Region ist für das höchste Wachstum vorgesehen?

Der asiatisch-pazifische Raum wird aufgrund der Digitalisierung des Gesundheitswesens und unterstützender Regierungsprogramme für eine CAGR von 26,64 % prognostiziert.

Seite zuletzt aktualisiert am: