KI-Infrastrukturmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

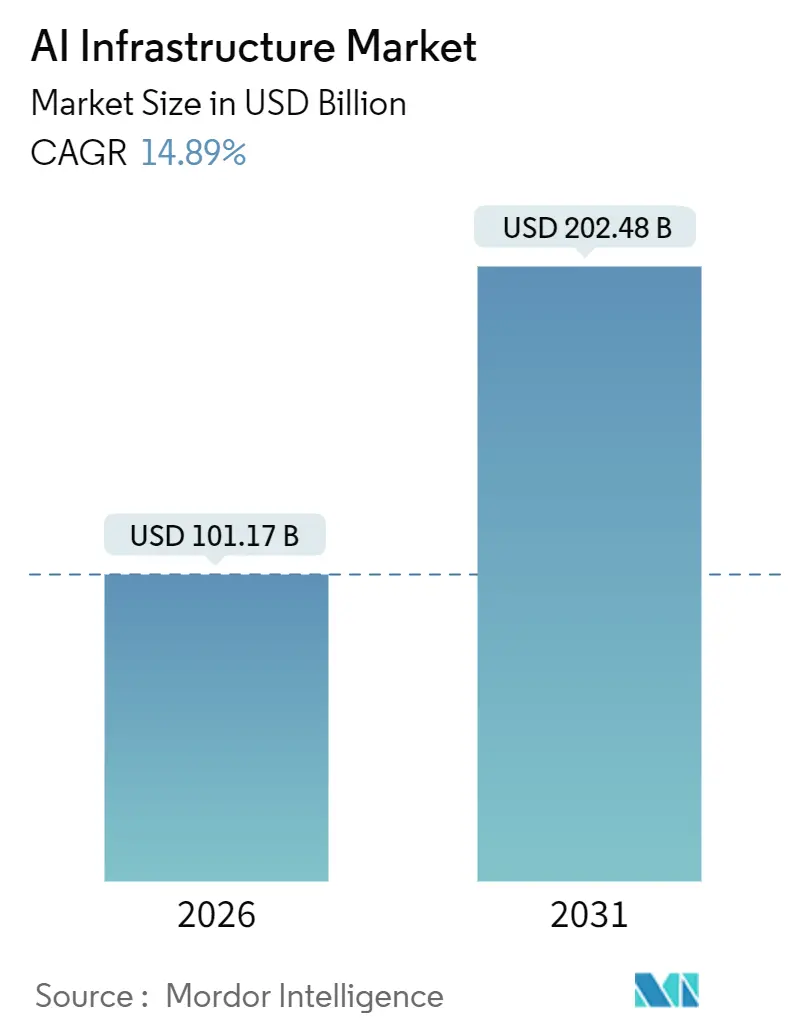

| Marktgröße (2026) | 101.17 Milliarden US-Dollar |

| Marktgröße (2031) | 202.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

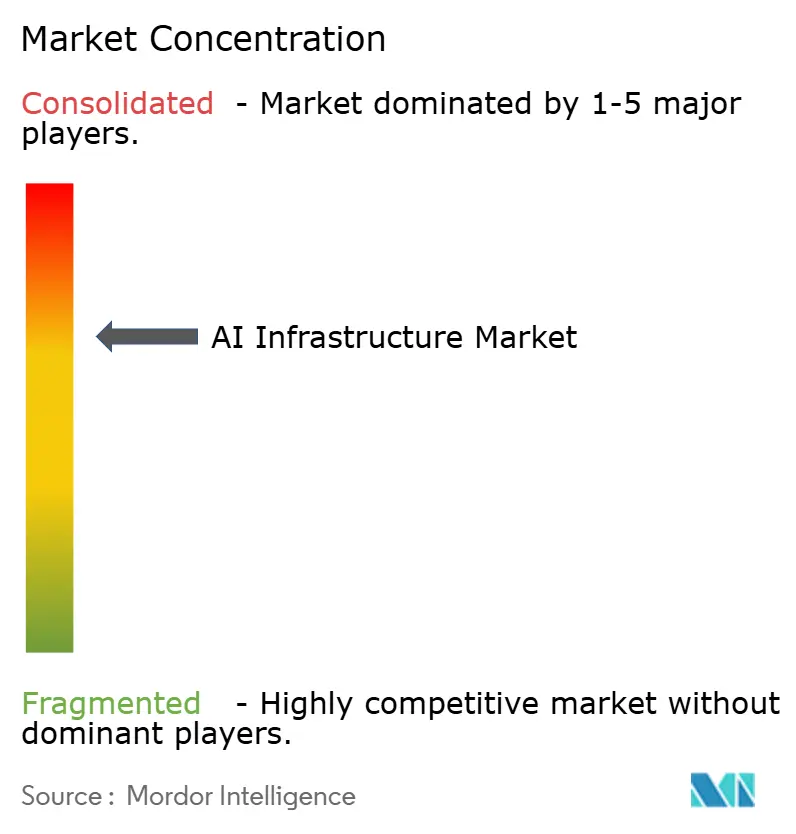

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI-Infrastrukturmarkt Analyse von Mordor Intelligence

Marktanalyse

Die Größe des KI-Infrastrukturmarktes erreichte 2026 101,17 Mrd. USD und wird bis 2031 voraussichtlich 202,48 Mrd. USD erreichen, was einem CAGR von 14,89 % über den Prognosezeitraum entspricht. Die Expansion steht im Einklang mit anhaltenden Investitionen in rechenintensive Workloads, fortlaufenden Subventionszuflüssen für fortschrittliche Halbleiterfabriken und einem anhaltenden Aufschlag auf Hochbandbreiten-Arbeitsspeicher, der die Lieferzeiten für erstklassige GPUs verlängert. Die zunehmende Nutzung von Flüssigkühlung mildert die Herausforderungen bei Racks, die nun 100 Kilowatt übersteigen, während die 2023 von den Vereinigten Staaten eingeführten Exportkontrollen souveräne KI-Projekte im Nahen Osten und im asiatisch-pazifischen Raum beschleunigen. Die Halbleiterpolitik ist zu einem Wachstumskatalysator geworden, da CHIPS-ähnliche Anreize Fabrikerweiterungen in den Vereinigten Staaten, Europa und Japan unterstützen. Hyperscaler, die mit mehrjährigen Rückständen bei NVIDIA H100- und H200-Beschleunigern konfrontiert sind, haben reagiert, indem sie Geräte der nächsten Generation vorbestellt und kundenspezifische ASICs entwickelt haben, um Kapazitäten zu sichern.

Wesentliche Erkenntnisse des Berichts

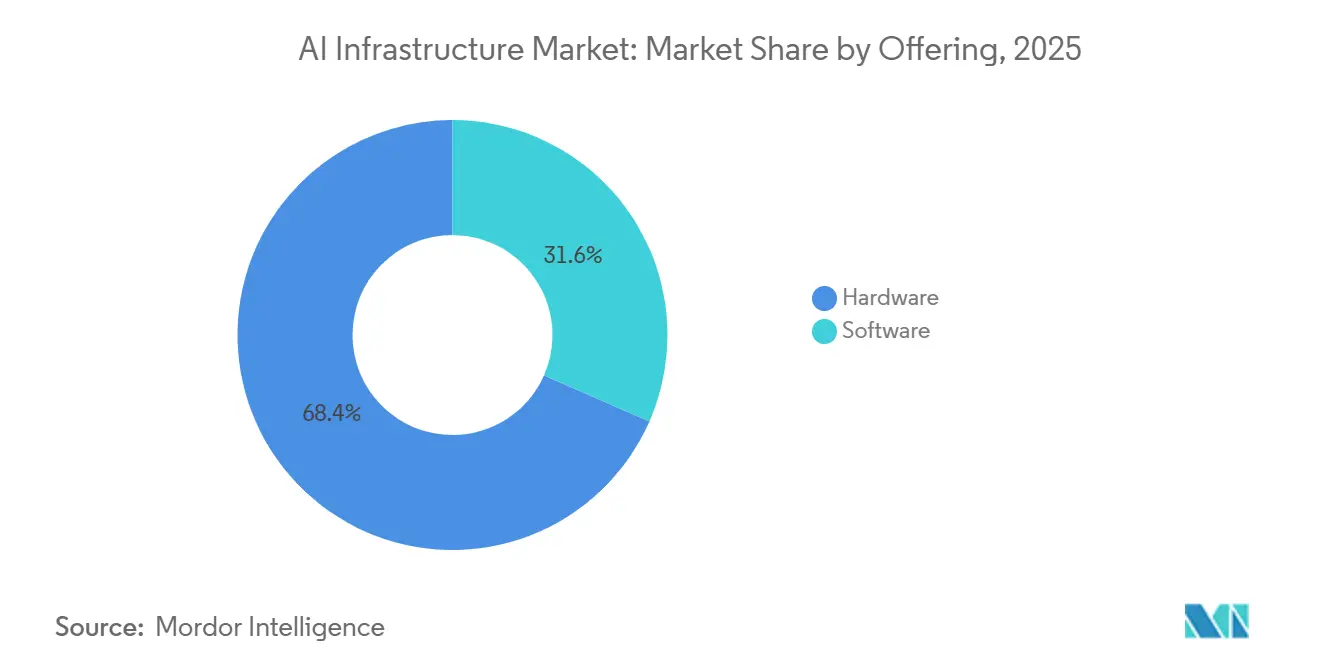

- Nach Angebot führte Hardware mit 68,42 % des Umsatzes im Jahr 2025; das Softwaresegment wird voraussichtlich bis 2031 mit einem CAGR von 16,02 % wachsen.

- Nach Bereitstellung hielten On-Premises-Architekturen 2025 einen KI-Infrastrukturmarktanteil von 57,46 %, während Cloud-Bereitstellungen bis 2031 voraussichtlich mit einem CAGR von 15,76 % wachsen werden.

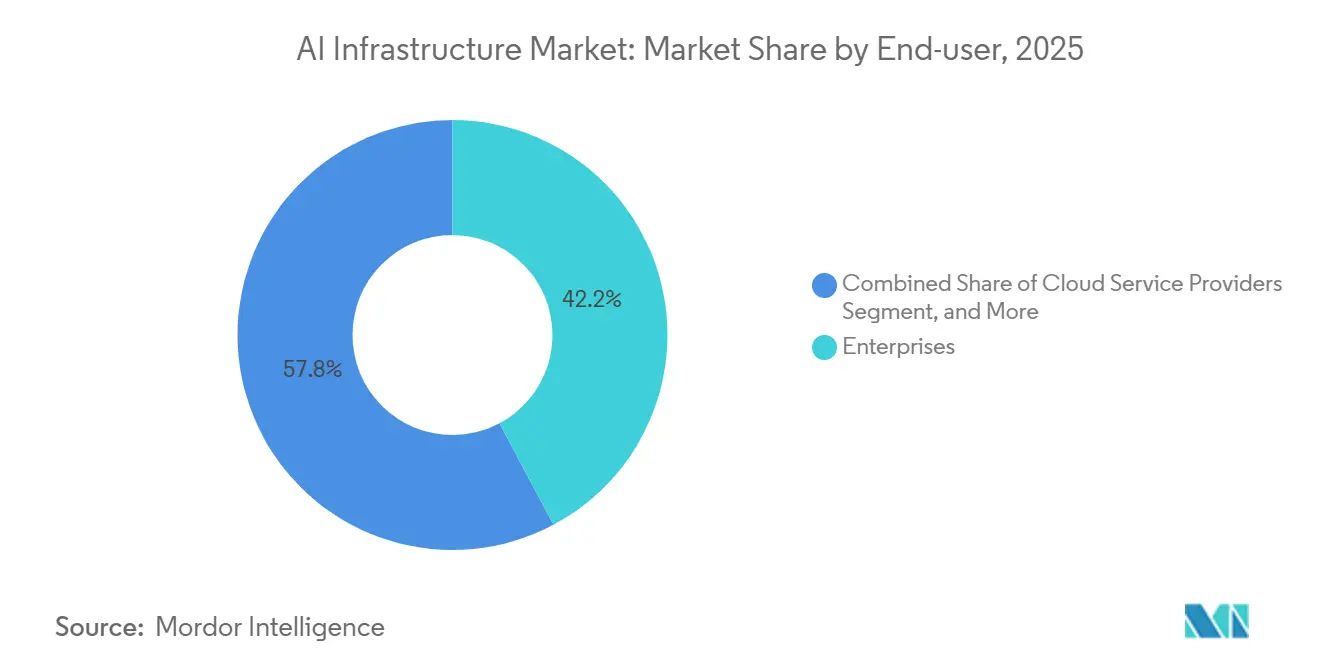

- Nach Endnutzer entfielen auf Unternehmen 42,22 % des KI-Infrastrukturmarktes im Jahr 2025; Cloud-Dienstanbieter stellen die am schnellsten wachsende Gruppe mit einem CAGR von 15,24 % bis 2031 dar.

- Nach Prozessorarchitektur behielten GPUs 2025 einen Umsatzanteil von 88,82 %, während FPGA- und ASIC-Alternativen bis 2031 voraussichtlich mit einem CAGR von 16,89 % wachsen werden.

- Nach Geografie entfielen auf Nordamerika 39,56 % des Umsatzes von 2025; der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 16,44 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale KI-Infrastrukturmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende H100- und H200-GPU-Rückstände | +3.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle KI-spezifische Netzwerk-Fabrics | +2.8% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Energieeffiziente Flüssigkühlung | +2.1% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche CHIPS-ähnliche Subventionen für KI-Fabriken | +2.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Cloud-native KI-Beschleunigerinstanzen | +2.4% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Optimierung von Open-Source-KI-Frameworks | +1.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende H100- und H200-GPU-Rückstände bei Hyperscalern

NVIDIA meldete, dass die Vorbestellungen für H100- und H200-Geräte im Jahr 2025 das verfügbare Angebot verdreifachten, was Microsoft dazu veranlasste, 80 Mrd. USD für mehrjährige Zuweisungen zu reservieren, und AWS dazu, sein Infrastrukturbudget bis 2028 um 100 Mrd. USD zu erweitern.[1]Microsoft Communications, "Microsoft kündigt 80 Mrd. USD KI-Rechenzentrum-Investition an," Microsoft, microsoft.com Engpässe beim Hochbandbreiten-Arbeitsspeicher verschärften das Ungleichgewicht, da SK Hynix und Samsung 95 % der HBM3E-Produktion kontrollierten. Hyperscaler entwickeln nun Speicherverpackungen direkt mit Halbleiterfabriken und schwächen damit die Verhandlungsmacht traditioneller GPU-Anbieter. Die 3-Nanometer-Kapazität von TSMC war weiterhin überzeichnet, was die Lieferzeiten der Geräte auf über 12 Monate verlängerte und einen Schwenk hin zu kundenspezifischen ASICs wie Google TPU v6e beschleunigte. Unternehmen, die mit unvorhersehbaren Lieferplänen konfrontiert sind, mieten zunehmend garantierte Instanzen von Cloud-Anbietern, selbst wenn On-Demand-Preise für Acht-GPU-Pakete 30 USD pro Stunde übersteigen.

Schnelle KI-spezifische Netzwerk-Fabrics (InfiniBand NDR, Ethernet 800G)

InfiniBand NDR arbeitete mit 400 Gbps und verband etwa 70 % der KI-Trainingscluster im Jahr 2025, mit einer um 40 % geringeren Latenz als herkömmliches Ethernet.[2]NVIDIA Networking Team, "InfiniBand-Lösungen," nvidia.com Hyperscaler begannen jedoch, 800 Gbps Ethernet zu evaluieren, da Broadcoms Tomahawk 5 und Spectrum-X den Datenverkehr bei vergleichbaren Latenzen mit einer 25 %igen Reduzierung der Investitionskosten verarbeiteten. Meta validierte die Ethernet-Leistung, indem es seinen 10.000-GPU-KI-Forschungssupercluster auf 800-Gbps-Verbindungen skalierte, was die Anbieterauswahl erweiterte und die InfiniBand-Abhängigkeit verringerte. Die IEEE-802.3df-Arbeit an 1,6-Tbps-Ethernet wird fortgesetzt, was auf eine stärkere Konvergenz zwischen KI- und Standard-Rechenzentrumsworkloads hindeutet.

Energieeffiziente Flüssigkühlung

Der Anteil der Flüssigkühlung stieg 2025 auf 18 % der KI-Racks, da die Leistungsdichten 100 Kilowatt überschritten, einen Schwellenwert, bei dem Luftsysteme Schwierigkeiten haben, Wärme abzuführen. Direct-to-Chip-Lösungen senkten den Energieverbrauch der Anlage um bis zu 40 % und gaben im Vergleich zu luftgekühlten Äquivalenten 60 % der Bodenfläche frei. Microsoft testete einphasige Immersionsbäder, die die Kosten für die Kühlinfrastruktur um 45 % senkten, und plant, diesen Ansatz ab 2026 auf Hyperscale-Campussen einzuführen. Regulatorische Anreize in der Europäischen Union, einschließlich bevorstehender CO₂-Preismechanismen, verstärken die Einführung, während Bereitstellungen im asiatisch-pazifischen Raum aufgrund niedrigerer Stromtarife hinterherhinken.

Staatliche CHIPS-ähnliche Subventionen für KI-Fabriken

Die Vereinigten Staaten stellten 52,7 Mrd. USD für die heimische Halbleiterfertigung bereit und zahlten 8,5 Mrd. USD an Intel, 6,6 Mrd. USD an TSMC und 6,4 Mrd. USD an Samsung aus. Europa verabschiedete seinen 43 Mrd. EUR (47 Mrd. USD) schweren Chips Act, um die regionale Wafer-Produktion bis 2030 zu verdoppeln. Japan reservierte 2 Billionen JPY (13,5 Mrd. USD), um das Kumamoto-Werk von TSMC und einen 2-Nanometer-Fahrplan unter der Führung von Rapidus zu unterstützen. Subventionen beschleunigen die Kapazität für fortgeschrittenes Packaging und verringern das Risiko der geopolitischen Konzentration in Taiwan, doch der Halbleiterindustrieverband prognostiziert eine Qualifikationslücke von 67.000 Personen, die die vollständige Auslastung verzögern könnte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Chronischer Mangel an KI-fähigen GPUs bis 2026 | -2.8% | Global, besonders akut im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| 400-V- und 48-V-Leistungsumwandlungsgrenzen an Altstandorten | -1.9% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Souveräne KI-Exportkontrollen | -2.3% | Global, am schwerwiegendsten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Scope-2-Emissionskonformitätskosten | -1.6% | Europa, zunehmend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Mangel an KI-fähigen GPUs bis 2026

Die Lieferzeiten für H200-Karten verlängerten sich 2025 auf über 52 Wochen, während der Rückstand bei AMDs MI300X das Engpassbild widerspiegelte.[3]Reuters Staff, "NVIDIA-KI-Chip-Bestellungen übersteigen Angebot, Lieferzeiten verlängern sich," Reuters, reuters.com Die CoWoS-Verpackungskapazität bei TSMC erreichte 35.000 Wafer-Starts pro Monat, weit unter den Nachfrageschätzungen von über 100.000 Äquivalenten. Hochbandbreiten-Arbeitsspeicher bleibt knapp, da jedes H100-Gerät 80 GB HBM3, gestapelt über fünf Schichten, benötigt. Unternehmen verzögerten daraufhin groß angelegte Bereitstellungen und priorisierten Modellarchitekturen, die weniger Parameter erfordern. Cloud-Plattformen konterten durch Überbevorratung des Inventars, sinkende Auslastungsraten und erhöhte Spot-Preise, eine Taktik, die Angebotssignale verzerrt und die kurzfristige Markteinführung hemmt.

Souveräne KI-Exportkontrollen

Vorschriften vom Oktober 2023 verboten den nicht lizenzierten Versand von NVIDIAs A100-, H100- und H800-Geräten nach China. China reagierte mit einem 50 Mrd. USD schweren Chip-Programm, und Huaweis Ascend 910C erreichte 2025 bei einigen Inferenztests Parität mit dem A100. Das KI-Gesetz der Europäischen Union fügt 5–15 Mio. EUR (5,5–16,5 Mio. USD) an Konformitätskosten pro grenzüberschreitender Bereitstellung hinzu. Divergierende Standards riskieren ein bifurkiertes Ökosystem und erhöhen die Wechselkosten für internationale Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software gewinnt, da Inferenzoptimierung rohe Rechenleistung übertrifft

Hardware beanspruchte 68,42 % der Ausgaben im Jahr 2025, was kapitalintensive GPU-Cluster, Hochbandbreiten-Arbeitsspeicher und NVMe-Fabrics widerspiegelt, die die Rack-Dichten über 100 Kilowatt treiben. Software wird bis 2031 voraussichtlich mit einem CAGR von 16,02 % wachsen, da Unternehmen die Inferenzeffizienz, Modellbeobachtbarkeit und MLOps-Automatisierung betonen. Tools wie Triton Inference Server reduzieren die Latenz durch Quantisierung und Kernel-Fusion um bis zu 50 %. Systemanbieter bündeln nun Orchestrierungsframeworks mit Beobachtungs-Dashboards und wandeln Einzellizenzen in Abonnements um. Die dem Software zugeschriebene KI-Infrastrukturmarktgröße wächst daher schneller als GPU-Kapitalinvestitionen, obwohl die absoluten Ausgaben für Beschleuniger größer bleiben. Trainingsworkloads bleiben GPU-zentrisch, aber die Inferenz verlagert sich bereits hin zu zweckspezifischen ASICs, die die Gesamtbetriebskosten für Produktions-Pipelines senken. Unternehmen, die Kostentlastung erfahren, setzen freigewordene Budgets für Datenqualitätsinitiativen und Retrieval-Augmented-Generation-Pipelines ein und treiben die Middleware-Einführung voran.

Ein zweiter Katalysator ist der Aufstieg von Large-Language-Model-as-a-Service-Angeboten, die Leitplanken für Inhaltssicherheit und Vorurteilsminderung einbetten. Anbieter, die Middleware mit vortrainierten Modellen bündeln, sichern wiederkehrende Einnahmen und vertiefen die Kundenbindung. Unabhängige Softwareanbieter reagieren, indem sie Open-Source-Bereitstellungsstacks härten und sicherstellen, dass proprietäre Lizenzierung die Modellportabilität nicht behindert. Die entstehende Dynamik hebt die Software-Bruttomargen auf rund 75 %, weit über den Niveaus des Hardware-Wiederverkaufs, und unterstreicht, warum Investoren in späteren Finanzierungsrunden Code gegenüber Silizium bevorzugen. Der KI-Infrastrukturmarkt verlagert sich daher von einem Investitionsausgabenzyklus hin zu einem gemischten Modell, bei dem Abonnementerlöse die Erträge stabilisieren und die Volatilität bei der Hardware-Erneuerung mindern.

Nach Bereitstellung: Cloud-Instanzen erodieren On-Premises-Vorteile trotz Souveränitätsbedenken

On-Premises-Infrastruktur hielt 2025 einen Ausgabenanteil von 57,46 %, angetrieben durch Datenspeicherungsvorschriften und Branchenrahmen wie HIPAA. Cloud-Bereitstellungen werden voraussichtlich mit einem CAGR von 15,76 % wachsen, da AWS Trainium2- und Google TPU v6e-Instanzen Multi-Petaflop-Leistung zu günstigen wirtschaftlichen Bedingungen liefern. Die mit Cloud-Angeboten verbundene KI-Infrastrukturmarktgröße wächst daher schneller als Unternehmens-Investitionsausgaben, insbesondere da Hyperscaler Pay-per-Inferenz-Preise standardisieren. Finanzinstitutionen, die einst auf souveränes Hosting bestanden, testen nun Confidential-Computing-Enklaven, die Verschlüsselungsschlüssel unter Kundenkontrolle halten und so regulatorische Reibungsverluste reduzieren.

Hybride Muster verbreiten sich, da Unternehmen sensible Modelle On-Premises trainieren und dann die Inferenz auf geografische Edge-Knoten verlagern, die die Latenz für Endbenutzer reduzieren. Souveräne KI-Initiativen in Saudi-Arabien und den Vereinigten Arabischen Emiraten investieren mehr als 140 Mrd. USD in den Aufbau inländischer Hyperscale-Campusse und sorgen für eine gegenläufige Nachfrage nach lokalen Bereitstellungen. Cloud-Anbieter berücksichtigen Souveränität, indem sie dedizierte Regionen mit jurisdiktionell abgesichertem Networking, Zertifizierungen und Auditing anbieten. Langfristig neigen jedoch Hardware-Veraltungszyklen von 18–24 Monaten die Kostenkurve hin zu gemeinsamer Infrastruktur, was On-Premises-Verteidiger dazu zwingt, modulare Designs einzuführen, die Node-Boards ohne Neukabelierung gesamter Hallen austauschen.

Nach Endnutzer: Cloud-Dienstanbieter übertreffen Unternehmen in Ausgaben, um Wettbewerbsvorteile zu sichern

Unternehmen machten 2025 42,22 % des KI-Infrastrukturmarktanteils aus, was diversifizierte Anwendungsfälle in Fertigung, Einzelhandel und professionellen Dienstleistungen widerspiegelt. Cloud-Dienstanbieter werden voraussichtlich einen CAGR von 15,24 % erzielen, da Hyperscaler Multi-Milliarden-Dollar-Blöcke von HBM3E-verbundenen Beschleunigern vorvertraglich sichern. Masseneinkauf sichert niedrigere Stückpreise und ermöglicht es Hyperscalern, burstfähige Trainingscluster zu Stundensätzen anzubieten, die noch unter den amortisierten Kosten unternehmenseigener Äquivalente liegen. Behörden und Verteidigungsbehörden verwenden luftabgeschirmte, streng geheime Gehäuse, die klassifizierte Workloads isolieren, aber dennoch von cloud-ähnlicher Verwaltungssoftware profitieren.

Unternehmen, die zwischen Aufbauen und Mieten abwägen, müssen Kapitalrisiken, Personalengpässe und Garantieunsicherheiten bewältigen. Ein privater Cluster mit 1.000 GPUs kostet im Voraus 15–30 Mio. USD und wird innerhalb von zwei Jahren teilweise veraltet, während Abonnementmodelle diese Ausgaben in vorhersehbare Betriebskosten umwandeln. Hyperscaler verstärken den Vorteil durch integrierte Datenbeschriftungs-, MLOps- und Feinabstimmungsdienste. Regierungen betrachten KI-Souveränität jedoch als strategisch. Das Verteidigungsministerium Japans budgetierte 500 Mrd. JPY (3,4 Mrd. USD) für indigene Systeme, was geopolitische Dringlichkeit statt bloße Kostenüberlegungen widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Prozessorarchitektur: FPGA- und ASIC-Alternativen fordern GPU-Hegemonie bei der Inferenz heraus

GPUs kontrollierten 2025 88,82 % des Umsatzes aufgrund des etablierten CUDA-Ökosystems und der Parallelitätsanforderungen des Transformer-Trainings. FPGA- und ASIC-Geräte werden voraussichtlich mit einem CAGR von 16,89 % wachsen, da Inferenz-Workloads Energieeffizienz und vorhersehbare Latenz priorisieren. Intel Gaudi 3 liefert 50 % bessere Leistung pro Watt als der H100 für Transformer-Inferenz, während Cerebras WSE-3 900.000 Kerne auf einem wafergroßen Die packt, das für Physiksimulationen geeignet ist. Googles TPU v6e führt bereits Produktionsinferenz mit 2,5-facher GPU-Energieeffizienz durch.

Der KI-Infrastrukturmarkt spaltet sich daher zwischen Allzweck-GPUs und domänenspezifischen ASICs auf. Kundenspezifisches Silizium trägt hohe einmalige Engineeringkosten, was die Rentabilität auf Hyperscaler mit Billionen von Inferenzabfragen pro Quartal begrenzt. FPGAs bedienen eine mittlere Nische in der Telekommunikation und im Automobilbereich, wo Algorithmen sich schnell weiterentwickeln und Feld-Upgrade-Flexibilität entscheidend ist. Anbieter entwickeln nun Chiplet-basierte SoCs, die über Die-to-Die-Verbindungen wie UCIe verbunden sind, was die Markteinführungszeit verkürzt und inkrementelle Arbeitsspeicher-Upgrades ermöglicht. NVIDIAs Übernahme von Interposer-IP und AMDs Investition in Chiplet-Packaging signalisieren eine Zukunft, in der modulare Substrate die Dominanz einzelner Anbieter verringern.

Geografische Analyse

Nordamerika beanspruchte 2025 39,56 % der Ausgaben, unterstützt durch 52,7 Mrd. USD an CHIPS-Act-Zuschüssen und durch Hyperscaler, die rund 60 % der globalen KI-Kapazität betreiben. Der Halbleiterindustrieverband warnt vor einem Talentmangel von 67.000 Arbeitskräften bis 2030, der Fabrik-Hochläufe verlangsamen könnte, selbst wenn Kapital reichlich vorhanden ist. Kanada positioniert Toronto und Montreal als Forschungszentren, die durch eine unterstützende Einwanderungspolitik gestützt werden, während Fragen zur Netzstabilität in Mexiko groß angelegte Bauprojekte dämpfen. Das Verteidigungsministerium der Vereinigten Staaten vergab einen 50-Mrd.-USD-Cloud-Vertrag an Amazon, was unterstreicht, dass souveräne Sicherheitsbedenken mit einer breiteren Verlagerung hin zu zentral verwalteter Rechenleistung koexistieren.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 16,44 % wachsen, angetrieben durch Chinas 50-Mrd.-USD-Halbleiterfonds und Indiens 15-Mrd.-USD-Hyperscaler-Commitments. Alibaba setzte 2025 100.000 Huawei Ascend 910C-Beschleuniger ein, was den raschen indigenen Fortschritt trotz Exportbeschränkungen illustriert. Japan stellte 2 Billionen JPY (13,5 Mrd. USD) für den Kumamoto-Standort von TSMC und 2-Nanometer-Forschung und -Entwicklung bereit, um geopolitisches Risiko abzusichern. Südkorea hält 95 % des HBM3E-Angebots, ein wesentlicher Engpass in der KI-Lieferkette. Australiens hohe Stromtarife begrenzen die Hyperscale-Aktivität, aber Sydney und Melbourne ziehen weiterhin Colocation-Anbieter an, die eine stabile Anbindung an Unterseekabel suchen.

Europas Wachstum moderiert sich, da die Einhaltung des KI-Gesetzes 5–15 Mio. EUR (5,5–16,5 Mio. USD) an inkrementellen Kosten pro multinationaler Bereitstellung schichtet. Deutschland und Frankreich führen bei Halbleitersubventionen an, während Schweden sein kaltes Klima und seine Wasserkraft nutzt, um Hyperscaler anzulocken; Microsoft bestätigte einen 3,2-Mrd.-USD-Campus in Stockholm für 2026. Das Vereinigte Königreich sieht sich nach dem Brexit mit Datentransferhürden konfrontiert, die den kontinentweiten Diensten Latenz und rechtlichen Aufwand hinzufügen. Staatsfonds aus dem Nahen Osten verpflichten 140 Mrd. USD, um Energievorteile mit KI-Ambitionen zu verbinden, und unterstützen Rechenzentrumskorridore in Riad und Abu Dhabi, die weitgehend außerhalb westlicher Exportkontrollregime operieren.

Wettbewerbslandschaft

Die oligopolistische Struktur bleibt auf der Siliziumebene deutlich erkennbar, wo NVIDIA rund 80 % des Beschleunigungsumsatzes von 2025 erzielte und einen CUDA-Schutzwall von 4 Millionen Entwicklern aufrechterhält. Hyperscaler reagierten mit der Entwicklung von ASICs wie Google TPU v6e, AWS Trainium2 und Microsoft Maia 100, die bis 2026 etwa 20 % der Trainingsstunden ausmachen dürften und NVIDIAs Listenpreise bei Großbestellungen um bis zu 30 % unter Druck setzen. AMDs MI325X nutzt 288 GB HBM3E, um den H200 beim Preis pro Gigabyte zu unterbieten, und findet frühe Akzeptanz in Oracle-Cloud-Bereitstellungen. Intels Gaudi 3 setzt auf Ethernet-Konnektivität und spricht Unternehmen an, die Single-Vendor-Ökosysteme scheuen.

Die Interconnect-Schicht erlebt eine Konsolidierung rund um optische Fahrpläne, wobei Broadcoms Tomahawk 6 ein 1,6-Tbps-Switching bietet, das mit den IEEE-802.3df-Meilensteinen übereinstimmt. Patentanmeldungen entwickeln sich hin zu Chiplets und Die-to-Die-Protokollen wie UCIe, was darauf hindeutet, dass modulare Integration die Vorteile der Marktführer durch Verkürzung der Markteinführungszeit für Herausforderer verringern könnte. Triton Inference Server und Apache TVM gewinnen wachsenden Einfluss und ermöglichen es Kunden, Hardware ohne vollständige Code-Überarbeitungen zu wechseln, wodurch proprietäre Middleware-Margen erodiert werden. Edge-Inferenz, definiert durch Leistungsbudgets unter 75 Watt, zieht Start-ups wie Tenstorrent und Graphcore an, obwohl Bereitstellungen heute noch im Pilotmaßstab verbleiben.

Die Umweltprüfung wächst. Europäische CO₂-Mechanismen könnten bis 2028 5–8 % zu den Betriebsausgaben hinzufügen und Anbieter zu erneuerbarer Energie und Flüssigkühlung drängen. Hyperscaler führen kumulative Verträge für erneuerbare Energie von über 25 GW an und stellen Nachhaltigkeit auf eine Stufe mit Latenz als Wettbewerbsfaktor. Talentknappheit prägt auch den Wettbewerb; NVIDIA und AMD eröffneten gemeinsam Schulungsakademien für 30.000 Ingenieure pro Jahr, um die Ökosystemtreue zu verteidigen. Insgesamt nimmt die Wettbewerbsintensität zu, doch die architektonische Bindungswirkung hat begonnen zu erodieren, da offene Standards reifen.

Führende Unternehmen der KI-Infrastrukturbranche

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices (AMD)

Microsoft Corporation

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: NVIDIA stellte die Blackwell B200 GPU mit 208 Milliarden Transistoren und 20 Petaflops FP4-Durchsatz vor; Microsoft und AWS bestellten jeweils 50.000 Einheiten für die Lieferung im dritten Quartal 2026 vor.

- Dezember 2025: NVIDIA stellte die Blackwell B200 GPU mit 208 Milliarden Transistoren und 20 Petaflops FP4-Durchsatz vor; Microsoft und AWS bestellten jeweils 50.000 Einheiten für die Lieferung im dritten Quartal 2026 vor.

- November 2025: Amazon Web Services führte Trainium3-Instanzen ein, die den Durchsatz der Vorgängergeneration zum gleichen Preis verdreifachen.

- Oktober 2025: SK Hynix startete die Massenproduktion von 16-lagigen HBM3E-Stacks und erhöhte die GPU-Kapazität auf 128 GB.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den KI-Infrastrukturmarkt als alle Umsätze, die mit spezialisierter Hardware, Software auf Systemebene und Hochleistungslösungen für Rechenzentren erzielt werden, die das Training und die Inferenz von Machine-Learning-Workloads in großem Umfang ermöglichen. Dies umfasst GPUs, KI-Beschleuniger, zugehörigen Speicher und Arbeitsspeicher, Orchestrierungsschichten und Cloud- oder On-Premises-Bereitstellungsmodelle.

Ausschluss vom Geltungsbereich: Edge-Geräte für Verbraucher und allgemeine IT-Dienste, die KI-Workloads nicht direkt beschleunigen, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Angebot

- Hardware

- Prozessor

- Speicher

- Arbeitsspeicher

- Software

- Systemoptimierung

- KI-Middleware und MLOps

- Hardware

- Nach Bereitstellung

- On-Premises

- Cloud

- Nach Endnutzer

- Unternehmen

- Behörden und Verteidigung

- Cloud-Dienstanbieter

- Nach Prozessorarchitektur

- CPU

- GPU

- FPGA/ASIC (TPU, Inferentia, Gaudi, Cerebras)

- Weitere Prozessorarchitekturen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Schweden

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um die Ergebnisse zu validieren, befragten die Analysten von Mordor Entwickler von Rechenzentren, Hyperscale-Cloud-Architekten, Halbleiter-Roadmap-Manager und Beschaffungsleiter in Nordamerika, Europa und im asiatisch-pazifischen Raum. In den geführten Gesprächen wurden die durchschnittlichen Verkaufspreise für GPU-dichte Server, die erwarteten Aktualisierungsrhythmen und das realistische Tempo der Nachrüstung mit Flüssigkeitskühlung geklärt und damit Lücken geschlossen, die öffentliche Quellen offen ließen.

Desk Research

Die Analysten begannen mit grundlegenden Daten von Tier-1-Quellen wie der US Energy Information Administration für Stromtrends in Rechenzentren, der Semiconductor Industry Association und WSTS für Chipliefermengen und dem OECD AI Policy Observatory für politische Einflussfaktoren. Fachverbände wie das Open Compute Project, die AI Infrastructure Alliance und das Uptime Institute lieferten Kosten-, Rack-Dichte- und Kühlungs-Benchmarks, die in unser angebotsseitiges Ausbaumodell einfließen. Die 10-K-Einreichungen von Unternehmen, Investorendecks und Gewinnmitteilungen lieferten reale Hinweise auf die Preisgestaltung, und kuratierte Feeds auf Dow Jones Factiva und D&B Hoovers wiesen auf neue Kapazitätsankündigungen hin. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche öffentliche und kostenpflichtige Referenzen wurden für Datenabgleiche überprüft.

In einem zweiten Durchgang wurden Import- und Exportsignale von Volza, aktuelle Patente zur Flüssigkeitskühlung von Questel und regionale Investitionsstatistiken von Regierungsblättern in den Vereinigten Staaten, China und der EU gesammelt, die uns dabei helfen, regionale Spreads und Technologieübernahmekurven zu verankern.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit dem nationalen Bestand an Rechenzentren und den jährlichen KI-bezogenen Investitionen, die dann mit den GPU-Auslieferungsdaten und Server-ASPs abgeglichen werden, um den aktuellen Wert zu ermitteln. Ausgewählte Bottom-up-Roll-ups, stichprobenartige Lieferantenumsätze, Channel-Checks und Angaben zur Cloud-Nutzung sorgen für eine Feinabstimmung der Gesamtwerte, bevor eine Triangulationsschleife folgt. Zu den Schlüsselvariablen in unserem Modell gehören die GPU-Anbaurate pro Rack, der mittlere Server-ASP, das Wachstum der globalen Cloud-Investitionen, die Verbreitung von Flüssigkeitskühlung und die Verschiebung der Stromverbrauchseffektivität; jede Reihe wird bis 2030 fortgeschrieben.

Für die Vorhersage werden diese Variablen durch eine multivariate Regression mit Makroindikatoren wie dem Wachstum der KI-Arbeitslast und staatlichen Anreizen für die Datenverarbeitung kombiniert. Die Szenarioanalyse führt Stresstests für Energiepreisspitzen und Schocks bei der Siliziumversorgung durch, und Lücken in den Mikrodaten werden mit regionalen Koeffizientenschätzungen überbrückt, die von Fachleuten überprüft werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einem zweistufigen Peer-Review unterzogen, Anomalie-Scans anhand von Indikatoren Dritter durchgeführt und von der Geschäftsleitung abgesegnet. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch große Kapazitätsverlagerungen in den Fabriken oder durch Schwankungen bei den Cloud-Ausgaben ausgelöst werden.

Warum die KI-Infrastruktur von Mordor zuverlässig ist

Die veröffentlichten Zahlen weichen oft voneinander ab, da die Unternehmen den Umfang variieren (z. B. fassen einige generische Server in die Gesamtzahlen ein) und unterschiedliche Aktualisierungsrhythmen anwenden. Unser disziplinierter Filter konzentriert sich auf Hardware und Systemsoftware, die direkt mit der KI-Beschleunigung verbunden sind, und wir aktualisieren die Zahlen, sobald neue Daten zu Auslieferungen oder Investitionen vorliegen, damit unsere Kunden der Entwicklung voraus sind.

Zu den Hauptursachen für die Diskrepanz gehören breitere Warenkörbe in einigen Studien, aggressive Annahmen zur Währungsumrechnung oder Extrapolationen, denen es an einer Preisvalidierung vor Ort mangelt. Mordors Mischung aus primären ASP-Inputs, jährlicher Modellpflege und segment-spezifischen Ausschlüssen dämpft solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 87,60 B (2025) | Mordor Intelligence | - |

| USD 58,78 B (2025) | Globale Unternehmensberatung A | Beinhaltet nur Cloud-Workloads, lässt den On-Premise-Aktualisierungszyklus aus |

| USD 135,81 B (2024) | Internationaler Analyst B | Fügt allgemeine Server und Netzwerkgeräte hinzu, verwendet einmalige Wechselkurse |

Zusammengefasst liefert Mordor Intelligence eine ausgewogene, transparente Basis, die auf klar nachvollziehbaren Variablen und wiederholbaren Schritten beruht und Entscheidungsträgern einen zuverlässigen Überblick über die sich schnell verändernde KI-Infrastrukturlandschaft bietet.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der KI-Infrastrukturmarkt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 202,48 Mrd. USD erreichen und sich im Laufe des Zeitraums mit einem CAGR von 14,89 % ausdehnen.

Welche Region wird beim KI-Infrastrukturausgaben am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 einen CAGR von 16,44 % erzielen, angetrieben durch große Halbleiterfonds in China und Hyperscaler-Expansionen in Indien.

Wie dominant sind GPUs beim aktuellen KI-Beschleunigungsumsatz?

GPUs hielten 2025 88,82 % des Umsatzes bei der Prozessorarchitektur, obwohl ASIC- und FPGA-Geräte nun schneller für Inferenz-Workloads wachsen.

Warum gewinnen flüssigkeitsgekühlte Rechenzentren an Dynamik?

Steigende Rack-Dichten über 100 Kilowatt und striktere CO₂-Bepreisung machen Flüssigkühlung unverzichtbar und reduzieren den Energieverbrauch der Anlage um bis zu 40 %.

Wie beeinflussen Exportkontrollen die KI-Infrastrukturstrategie?

US-amerikanische Beschränkungen für Hochleistungs-GPU-Lieferungen nach China treiben parallele Investitionen in inländische Chips voran, was zu divergierenden Technologie-Stacks und höheren Konformitätskosten für multinationale Bereitstellungen führt.

Seite zuletzt aktualisiert am: