Marktgröße und Marktanteil für KI-Cybersicherheitslösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

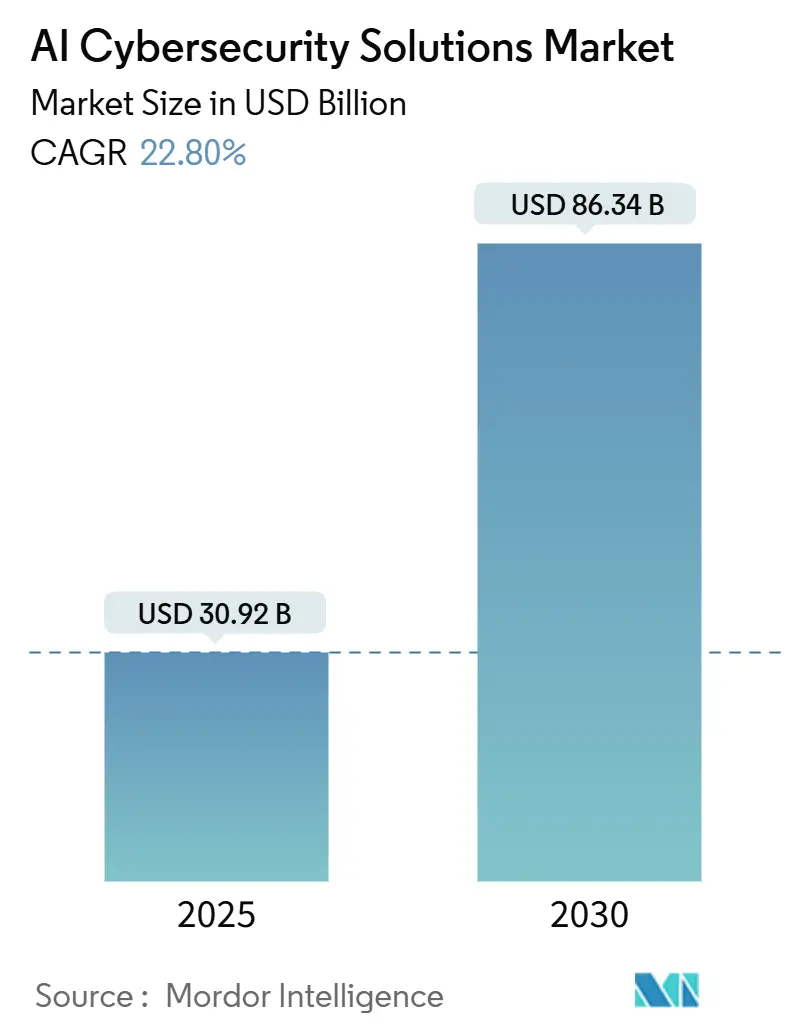

| Marktgröße (2025) | 30.92 Milliarden US-Dollar |

| Marktgröße (2030) | 86.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.80% CAGR |

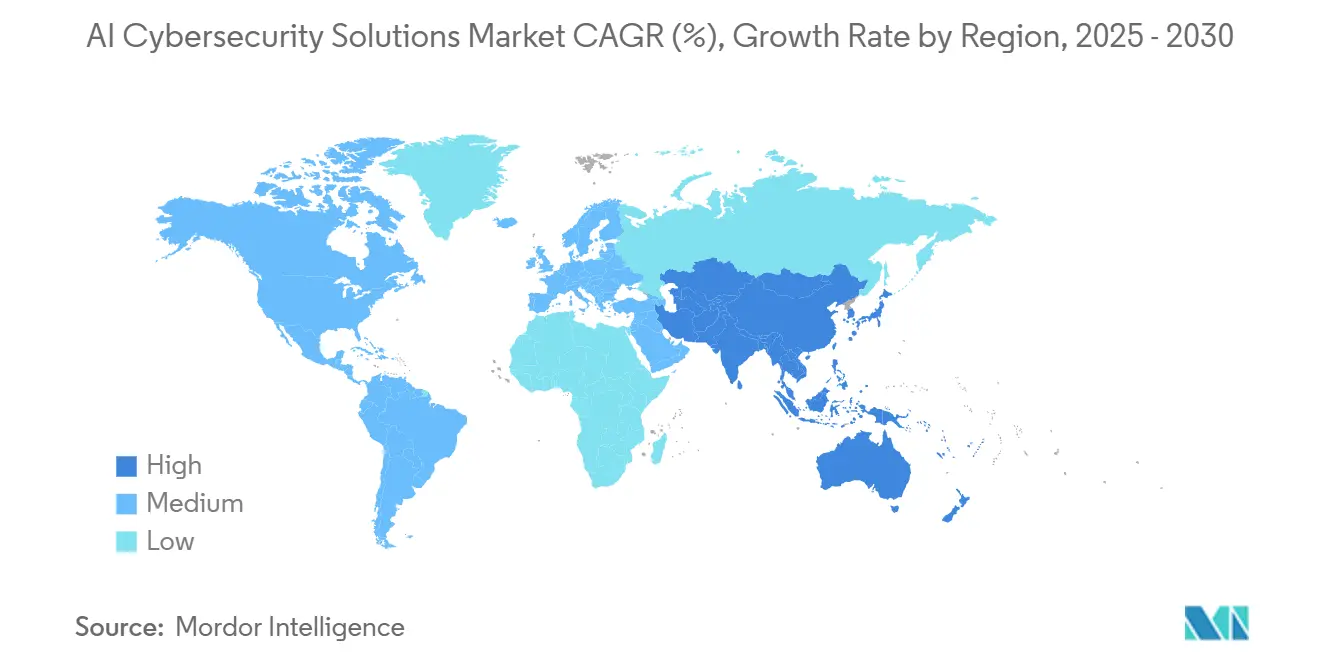

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-Cybersicherheitslösungen von Mordor Intelligence

Die Marktgröße für KI-Cybersicherheitslösungen erreichte im Jahr 2025 30,92 Milliarden USD und wird bis 2030 voraussichtlich 86,34 Milliarden USD erreichen, was einer robusten CAGR von 22,8 % entspricht. Die beschleunigte Cloud-Einführung, regulatorische Vorgaben, die autonome Abwehrmechanismen begünstigen, sowie ein chronischer Mangel an qualifiziertem Sicherheitspersonal halten die Nachfrage auf hohem Niveau. Unternehmen sehen sich nun KI-gestützten Angriffen gegenüber, die sich in Echtzeit verändern, was automatisierte Erkennung und Reaktion unerlässlich macht. Zero-Trust-Architekturen, die in mehreren Rechtsordnungen vorgeschrieben sind, fördern zusätzlich Investitionen in Verhaltensanalysen und kontinuierliche Authentifizierung. Anbieter differenzieren sich durch die Integration selbstheilender Funktionen, die die Gesamtbetriebskosten senken und gleichzeitig die mittlere Reaktionszeit verkürzen. Gleichzeitig verzeichnen Dienstleister eine steigende Nachfrage nach verwaltetem Modelltraining, Bedrohungssuche und Compliance-Automatisierung, was den Wandel der Branche hin zu ergebnisbasiertem Sicherheitskonsum unterstreicht.

Wichtigste Erkenntnisse des Berichts

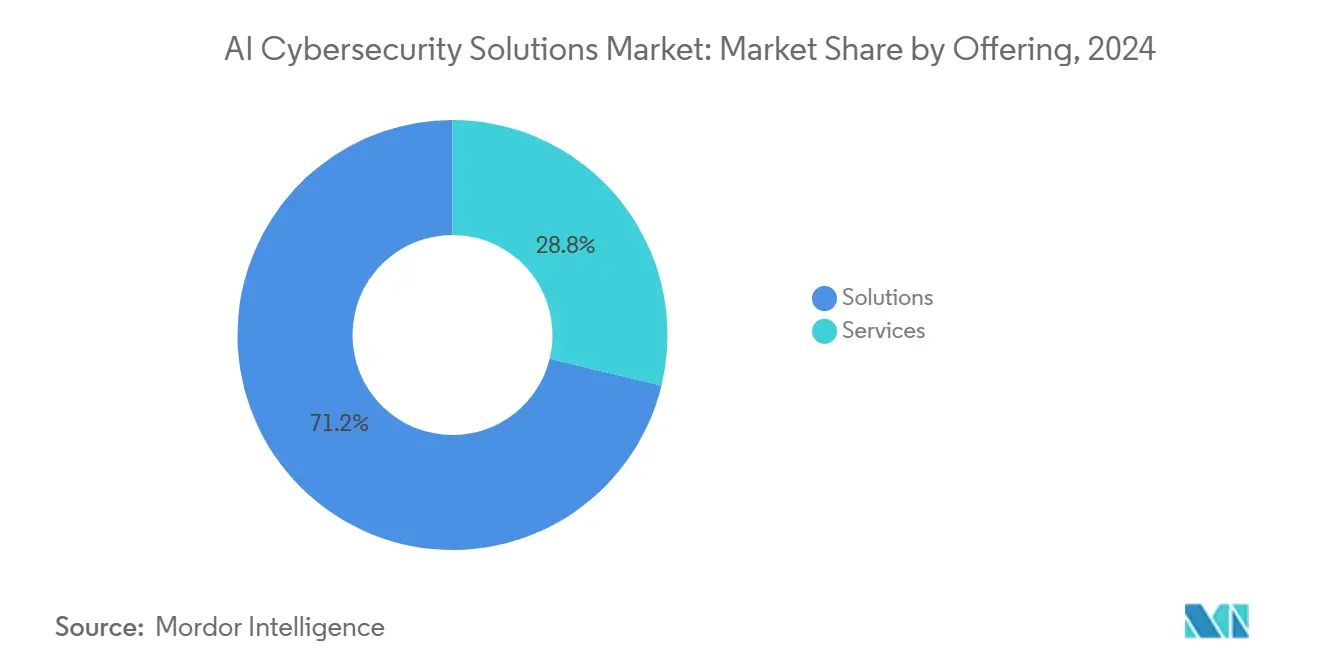

- Nach Angebot entfielen im Jahr 2024 71,2 % des Marktanteils für KI-Cybersicherheitslösungen auf Lösungen, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 23,6 % wachsen werden.

- Nach Bereitstellungsmodus hielten Cloud-Plattformen im Jahr 2024 einen Anteil von 58,8 % an der Marktgröße für KI-Cybersicherheitslösungen und werden voraussichtlich mit einer CAGR von 23,2 % expandieren.

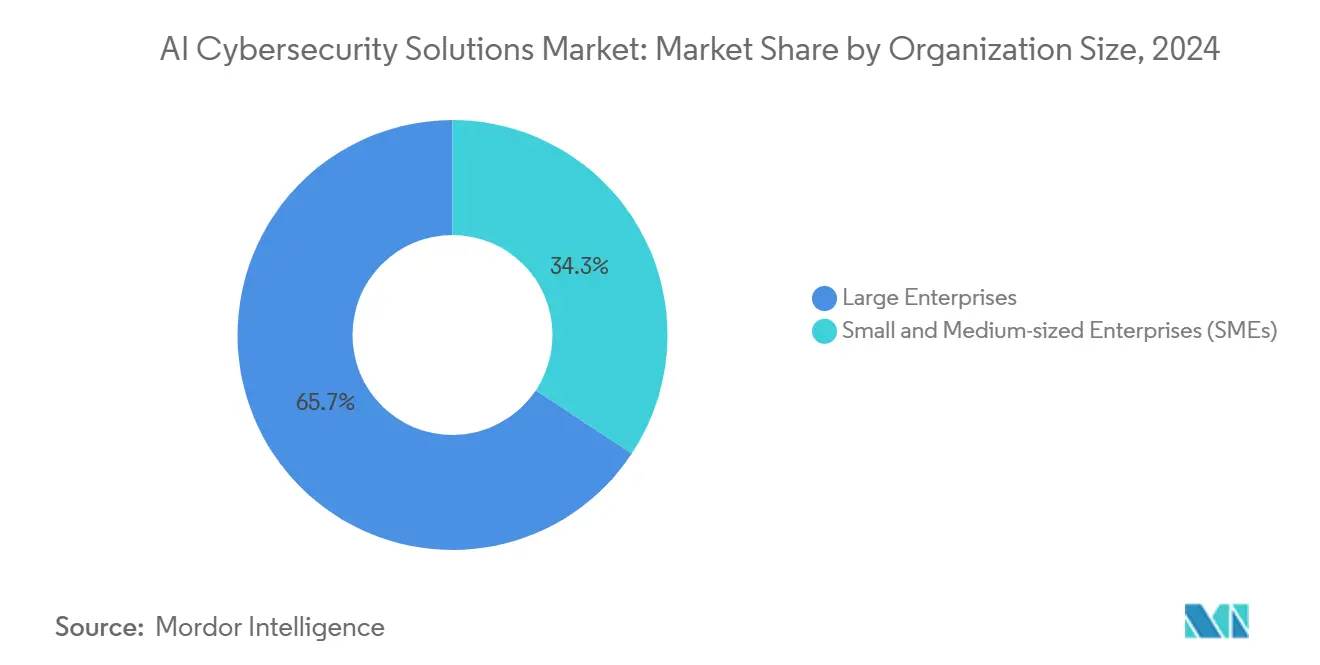

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Umsatzanteil von 65,7 % am Markt für KI-Cybersicherheitslösungen; kleine und mittlere Unternehmen sind bis 2030 auf ein CAGR-Wachstum von 23,5 % ausgerichtet.

- Nach Endnutzerbranche führte das Bank- und Finanzdienstleistungswesen mit einem Umsatzanteil von 28,4 % am Markt für KI-Cybersicherheitslösungen im Jahr 2024; IT und Telekommunikation sind mit einer CAGR von 24,3 % für den stärksten Anstieg positioniert.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 37,8 % am Markt für KI-Cybersicherheitslösungen, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 24,1 % wachsen wird.

Globale Markttrends und Erkenntnisse für KI-Cybersicherheitslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anzahl und Komplexität von Cyberangriffen | +6.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rasche Cloud-Einführung, die die Angriffsfläche vergrößert | +5.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT- und OT-Geräten, die KI-Sicherheit nach dem Zero-Trust-Prinzip erfordern | +4.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Datenschutzvorschriften (DSGVO, CCPA, NIS2 usw.) | +3.7% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration von KI in DevSecOps-Pipelines für kontinuierlichen Schutz | +2.4% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entstehung autonomer Sicherheitsoperationen und selbstheilender Netzwerke | +1.8% | Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anzahl und Komplexität von Cyberangriffen

KI-gestützte Angreifer automatisieren nun die Entdeckung von Schwachstellen, die Entwicklung von Exploits und durch Deepfakes gesteuerte Social-Engineering-Angriffe. Das FBI verzeichnete für 2024 einen Anstieg der Cyberkriminalitätsbeschwerden um 10 % im Jahresvergleich, wobei die finanziellen Verluste 12,5 Milliarden USD überstiegen.[1]Federal Bureau of Investigation, "Internet Crime Complaint Center 2024 Annual Report," FBI, fbi.gov Adaptive Echtzeit-Malware umgeht signaturbasierte Tools und veranlasst Unternehmen, kontinuierliche KI-Bedrohungsmodellierung einzusetzen. Die Verbreitung von KI als Dienstleistung macht fortschrittliche Angriffswerkzeuge für weniger erfahrene Akteure zugänglich und vergrößert den Bedrohungspool. Finanzdienstleistungen und das Gesundheitswesen bleiben aufgrund hochwertiger Daten vorrangige Angriffsziele. Normungsgremien, darunter das NIST, aktualisierten ihre Rahmenwerke im Jahr 2024, um maschinenlernbewusste Abwehrmaßnahmen zu betonen und die KI-Einführung weiter zu institutionalisieren.

Rasche Cloud-Einführung, die die Angriffsfläche vergrößert

Unternehmen verwalten nun Tausende von Cloud-Ressourcen in Multi-Provider-Umgebungen, was Sichtbarkeitslücken erzeugt, die manuelle Prozesse nicht schließen können. Das Modell der geteilten Verantwortung verwischt häufig die Eigentumsverhältnisse, insbesondere bei serverlosen und containerisierten Workloads. Umfangreiche Authentifizierungsprotokolle erfordern maschinelles Lernen zur Anomalieerkennung in großem Maßstab. Multi-Cloud-Strategien erhöhen die Komplexität und treiben die Nachfrage nach Orchestrierungsmaschinen an, die Richtlinien über Anbieter hinweg normalisieren. Zero-Trust-Netzwerkzugang erzeugt kontinuierliche Autorisierungsdaten, die KI-Pipelines in verwertbare Erkenntnisse umwandeln. Cloud-native Sicherheitsangebote, die Bedrohungssuche und automatische Behebung integrieren, reduzieren den Verwaltungsaufwand und beschleunigen Bereitstellungszyklen.

Verbreitung von IoT- und OT-Geräten, die KI-Sicherheit nach dem Zero-Trust-Prinzip erfordern

Industrielle IoT-Bereitstellungen erreichten im Jahr 2024 17,7 Milliarden verbundene Endpunkte und legten operative Netzwerke offen, denen traditionell Authentifizierungsschutzmaßnahmen fehlten. Achtundsiebzig Prozent der befragten Versorgungsunternehmen berichteten von zunehmenden cyber-physischen Bedrohungen. Legacy-Protokolle erschweren Patch-Zyklen und machen verhaltensbasierte Erkennung unverzichtbar. KI-gestützte Asset-Discovery-Engines kartieren Geräte in Echtzeit und setzen Mikrosegmentierung durch, ohne Prozesse zu unterbrechen. Industrie 4.0 beschleunigt diesen Trend, insbesondere in der Fertigung und im Energiesektor, wo jede Minute Ausfallzeit bis zu 50.000 USD kosten kann. Regulierungsbehörden setzen Schutzgrundlagen wie die NIS2-Richtlinie der EU durch und veranlassen Betreiber kritischer Infrastrukturen, in skalierbare KI-Analysen zu investieren.[2]Europäische Union, "Richtlinie (EU) 2022/2555," EUR-Lex, europa.eu

Strenge Datenschutzvorschriften treiben die Compliance-Automatisierung voran

Das erweiterte NIS2-Rahmenwerk der EU, das im Oktober 2024 in Kraft trat, umfasst nun 18 kritische Sektoren und verpflichtet zur Meldung von Vorfällen innerhalb von 24 Stunden, wobei Bußgelder von bis zu 10 Millionen EUR (10,9 Millionen USD) oder 2 % des Jahresumsatzes verhängt werden können. Parallele US-Bundesstaatsgesetze erweitern die Compliance-Last und machen manuelle Prüfpfade unhaltbar. KI-Plattformen automatisieren nun Datenklassifizierung, Datenschutz-Folgenabschätzungen und Workflows zur Meldung von Datenschutzverletzungen, wodurch der Compliance-Aufwand um bis zu 40 % reduziert wird. Techniken des differenziellen Datenschutzes und des föderalen Lernens ermöglichen es multinationalen Unternehmen, Lokalisierungsvorschriften einzuhalten und gleichzeitig Bedrohungsinformationen auszutauschen. Die regulatorische Kontrolle erhöht die Nachfrage nach erklärbarer KI, um die Einhaltung von Sorgfaltspflichten nachzuweisen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten KI-Cybersicherheitsfachleuten | -3.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangskosten und Integrationskomplexität | -2.9% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Modellverzerrung und Anfälligkeit für gegnerische KI-Angriffe | -2.1% | Global, kritisch in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Datenschutzbeschränkungen, die die Verfügbarkeit von Trainingsdaten einschränken | -1.7% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten KI-Cybersicherheitsfachleuten

Die globale Arbeitskräftelücke erreichte im Jahr 2024 4 Millionen, wobei spezialisierte KI-Rollen besonders knapp sind. Universitäten graduieren jährlich weniger als 15.000 qualifizierte Kandidaten, während die Branchennachfrage 200.000 übersteigt. Die Knappheit treibt die Gehaltsinflation an, die viele mittelständische Unternehmen nicht absorbieren können, was die Einführungszeitpläne verlangsamt. Managed-Service-Anbieter versuchen, die Lücke zu schließen, doch Kapazitätsengpässe bestehen weiterhin. Zertifizierungsstellen beeilen sich, Lehrpläne zu aktualisieren, während Anbieter No-Code-Schnittstellen integrieren, um die Einrichtungskomplexität zu minimieren. Ohne Talentinfusion werden Implementierungsrückstände das kurzfristige Wachstum weiterhin hemmen.

Hohe Anfangskosten und Integrationskomplexität

Umfassende KI-Sicherheitseinführungen kosten zwischen 2,5 Millionen und 5 Millionen USD und umfassen die Modernisierung der Dateninfrastruktur, das Modelltraining und die API-Integration. Legacy-SIEM-Plattformen verfügen häufig nicht über kompatible Datenschemata und erfordern benutzerdefinierte Konnektoren, die die Inbetriebnahme um Monate verzögern. Kleine und mittlere Unternehmen stehen vor besonderen finanziellen Hürden, auch wenn verbrauchsbasierte Preisgestaltung an Bedeutung gewinnt. Geschäftsfälle hängen von vermiedenen Kosten durch Datenschutzverletzungen ab, die schwer zu quantifizieren sind, bis ein Vorfall eintritt. Anbieter, die die Bereitstellung durch vortrainierte Modelle und schlüsselfertige Konnektoren vereinfachen, verzeichnen beschleunigte Beschaffungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Integrierte Plattformen treiben die Einführung voran

Lösungen machten im Jahr 2024 71,2 % des Umsatzes aus, was die Präferenz der Unternehmen für konsolidierte Steuerungsebenen verdeutlicht, die Endpunkt-, Netzwerk- und Identitätsvektoren umfassen. Die Marktgröße für KI-Cybersicherheitslösungen im Bereich Dienstleistungen wird voraussichtlich mit einer CAGR von 23,6 % expandieren, da Unternehmen die Modelloptimierung und die 24/7-Bedrohungssuche auslagern. Anwendungssicherheit dominiert, da API-zentrierte Entwicklung Schwachstellen einführt, die statische Firewalls übersehen. Datenzentrierte Abwehrmaßnahmen gewinnen ebenfalls an Bedeutung und schützen SaaS- und Multi-Cloud-Workloads mit auf maschinellem Lernen basierender Anomalieerkennung.

Das Wachstum bei Dienstleistungen resultiert aus einer anhaltenden Talentlücke; Unternehmen verlassen sich zunehmend auf Anbieter von verwalteter Erkennung und Reaktion, um komplexe Toolsets zu operationalisieren. Beratungspraktiken bündeln Transformations-Roadmaps mit Compliance-Automatisierung, während vollständig verwaltete SOC-Angebote ergebnisbasierte SLAs bereitstellen. Anbieter, die Training, Red-Teaming und Optimierung nach der Bereitstellung bündeln, erzielen höhere Verlängerungsraten, was auf einen Wandel von Produkt- zu Lebenszykluspartnerschaften innerhalb des Marktes für KI-Cybersicherheitslösungen hindeutet.

Nach Bereitstellungsmodus: Cloud-native Architektur skaliert Abwehrmaßnahmen

Cloud-Bereitstellungen hielten im Jahr 2024 einen Anteil von 58,8 % und werden voraussichtlich eine CAGR von 23,2 % beibehalten, was den Skalierungsbedarf für rechenintensive Modellinferenz widerspiegelt. Dieser Anteil entspricht einem erheblichen Teil der gesamten Marktgröße für KI-Cybersicherheitslösungen und unterstreicht die Rolle der Cloud als Standardumgebung für Analyse-Pipelines. Elastische Ressourcen ermöglichen die schnelle Aufnahme hochfrequenter Telemetrie und ermöglichen eine Anomaliebewertung in unter einer Sekunde.

On-Premise-Installationen bleiben für Datensouveränität und latenzempfindliche Anwendungsfälle bestehen, insbesondere in der Verteidigung und kritischen Infrastruktur. Hybridmodelle kombinieren lokale Vorverarbeitung mit in der Cloud gehosteten Steuerkonsolen und balancieren Leistung und Compliance. Edge-Bereitstellungen bringen KI näher an IoT-Sensoren und ermöglichen sofortige Reaktion in operativen Umgebungen. Die Verbreitung von Cloud-Governance-Rahmenwerken wie FedRAMP und ISO 27017 legitimiert die Cloud-Einführung weiter und erleichtert Beschaffungszyklen für Kunden des öffentlichen Sektors.

Nach Unternehmensgröße: KMU-Dynamik definiert die Wirtschaftlichkeit neu

Großunternehmen hielten im Jahr 2024 einen Umsatzanteil von 65,7 % und nutzten beträchtliche Budgets, um mehrschichtige Abwehrmaßnahmen einzusetzen. Dennoch erzielen KMU mit einer CAGR von 23,5 % das schnellste Wachstum, angetrieben durch SaaS-Plattformen, die Infrastrukturbarrieren beseitigen. Verbrauchsbasierte Abrechnung ermöglicht es kleineren Unternehmen, auf Unternehmensanalysen ohne Kapitalaufwand zuzugreifen.

Automatisierte Orchestrierung gleicht das Spielfeld aus, indem komplexe Indikatoren in verständliche Warnmeldungen übersetzt werden. Versicherungsträger verlangen zunehmend KI-gestützte Kontrollen als Bedingung für die Zeichnung von Cyberversicherungspolicen und drängen KMU zur Einführung. Umgekehrt priorisieren Großunternehmen die Entwicklung benutzerdefinierter Modelle und erweiterte Suchfunktionen, die ihre bestehenden SOC-Workflows ergänzen. Die Demokratisierung von Fähigkeiten verändert die Markteinführungsstrategien der Anbieter im Markt für KI-Cybersicherheitslösungen.

Nach Endnutzerbranche: BFSI führt, während Technologiesektoren beschleunigen

Das Bank- und Finanzdienstleistungswesen befehligte im Jahr 2024 28,4 % der sektoralen Nachfrage, angetrieben durch regulatorische Kontrolle und hochwertige Daten. KI-gestützte Verhaltensanalysen erkennen Insider-Bedrohungen, synthetischen Identitätsbetrug und Kontoübernahmeversuche in Millisekunden. Der IT- und Telekommunikationssektor ist mit einer CAGR von 24,3 % für den steilsten Anstieg positioniert, angetrieben durch 5G-Einführungen und Edge-Computing, die Angriffsflächen vergrößern.

Gesundheitsorganisationen integrieren Gerätetelemetrie mit dem Schutz elektronischer Gesundheitsakten, um Ransomware-Angriffe auf die Patientensicherheit abzuwehren. Der Einzelhandel nutzt KI zur Echtzeit-Zahlungsbetrugserkennung und verknüpft Sicherheit mit Kundenerfahrungsmetriken. In der Fertigung überschneiden sich Daten zur vorausschauenden Wartung mit Sicherheitsanalysen zum Schutz von Smart-Factory-Assets. Jede Branche sucht nach schlüsselfertigen Compliance-Zuordnungen, beispielsweise PCI DSS für den Einzelhandel und HIPAA für das Gesundheitswesen, und integriert Governance direkt in Abwehr-Workflows.

Geografische Analyse

Nordamerika hielt im Jahr 2024 aufgrund ausgereifter regulatorischer Rahmenwerke, reichlich vorhandenem Risikokapital und einem umfangreichen Anbieter-Ökosystem einen Anteil von 37,8 %. Bundesmandate, einschließlich der Cybersicherheits-Exekutivverordnung, verpflichten Behörden zur Zero-Trust-Einführung und fördern den Übertrag auf Unternehmen. Hohe digitale Reife in den Bereichen Finanzdienstleistungen und Technologie gewährleistet nachhaltige Investitionen in Verhaltensanalysen und autonome Reaktionsplattformen. Der öffentlich-private Austausch von Bedrohungsinformationen durch Programme wie das Programm zur kontinuierlichen Diagnose und Minderung der Behörde für Cybersicherheit und Infrastruktursicherheit katalysiert die Einführung weiter.[3]Behörde für Cybersicherheit und Infrastruktursicherheit, "Programm zur kontinuierlichen Diagnose und Minderung," CISA, cisa.gov

Der asiatisch-pazifische Raum wird bis 2030 eine CAGR von 24,1 % verzeichnen, angetrieben durch rasche Urbanisierung, 5G-Expansion und Fertigungszentren der Industrie 4.0. China, Japan und Australien sind die größten Ausgabenträger, während Indien unter Cloud-nativen KMU eine hohe Dynamik aufweist. Staatliche Cybersicherheitspläne wie das regionale Rahmenwerk der APEC unterstützen den grenzüberschreitenden Informationsaustausch und fördern multinationale Bereitstellungen. Smart-City-Projekte in Südostasien integrieren KI-Sicherheitskontrollen von Anfang an und erhöhen die Grundfähigkeiten in kommunalen Netzwerken.

Europa verzeichnet ein stetiges Wachstum, das durch die NIS2-Richtlinie verankert ist, die Cybersicherheitsverpflichtungen für 27 Mitglieder formalisiert. Organisationen suchen nach KI-Plattformen mit Datenlokalisierungsoptionen, um Souveränitätsbedenken zu erfüllen. Deutschland, das Vereinigte Königreich und Frankreich dominieren die Unternehmenseinführung, während nordische Länder nahezu Parität zwischen KMU und Großunternehmen erreichen. Das bevorstehende KI-Gesetz der EU veranlasst Anbieter, Transparenz und Prüfbarkeit zu zertifizieren, was Produkt-Roadmaps neu gestaltet. Brexit-bedingte Neuausrichtungen schaffen Komplexitäten durch doppelte Regelwerke, bei denen grenzüberschreitende Betreiber flexible Compliance-Tools fordern. In all diesen Regionen entwickelt sich der Markt für KI-Cybersicherheitslösungen durch lokalisierte Produktanpassungen und multilaterale Zusammenarbeit weiter.

Wettbewerbslandschaft

Der Bereich der KI-Cybersicherheit bleibt mäßig fragmentiert, wobei kein einzelner Anbieter 15 % des Umsatzes überschreitet. Etablierte Anbieter wie Palo Alto Networks, Fortinet und CrowdStrike erweitern bestehende Portfolios durch KI-Akquisitionen und interne Innovation. KI-native Herausforderer wie Darktrace und SentinelOne priorisieren autonome Reaktion und stören die Erneuerungszyklen der etablierten Anbieter. Cloud-Hyperscaler integrieren Sicherheitsanalysen in ihre Plattformen und verwischen die Grenzen zwischen Infrastruktur und Schutz.

Strategische Schritte drehen sich um drei Archetypen: Plattformkonsolidierung, wie bei der Übernahme von Talon Cyber Security durch Palo Alto Networks im Mai 2025, vertikale Spezialisierung, exemplifiziert durch Vectras Schwenk zur Sicherheit von Betriebstechnologie, und Partner-Ökosysteme, wie sie durch CrowdStrikes Integrationen mit Google Cloud, HPE und Cloudflare im Juli 2025 verkörpert werden.[4]Palo Alto Networks, "Palo Alto Networks Acquires Talon Cyber Security," paloaltonetworks.com Anbieter, die messbare Ergebnisse betonen, gewinnen angesichts der Budgetkontrolle an Bedeutung und nutzen MITRE ATT&CK-Zuordnungen und Eindämmungszeit-Metriken als Nachweise.

Weißraum-Chancen umfassen datenschutzwahrende Analysen für regulierte Sektoren und domänenspezifische Lösungen für industrielle Steuerungssysteme. Start-ups, die verbrauchsbasierte Preisgestaltung mit schnellen Bereitstellungen kombinieren, finden bei KMU Anklang und treiben einen Unterstrom disruptiven Wettbewerbs an. Insgesamt belohnt der Markt für KI-Cybersicherheitslösungen Anbieter, die technische Tiefe mit operativer Einfachheit verbinden können.

Marktführer für KI-Cybersicherheitslösungen

Darktrace plc

Vectra AI, Inc.

SentinelOne, Inc.

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Thoma Bravo schloss eine Übernahme von Darktrace im Wert von 5,3 Milliarden USD ab und ermöglichte damit beschleunigte Produktinvestitionen und geografische Expansion.

- Juli 2025: CrowdStrike schloss Partnerschaften mit Google Cloud, HPE und Cloudflare und integrierte den Falcon-Endpunktschutz in mehrere Cloud-Ökosysteme.

- Juli 2025: Sophos stellte sein adaptives Cybersicherheits-Ökosystem vor, das Endpunkt-, Netzwerk- und Cloud-Schutz vereint.

- Juni 2025: Check Point lancierte Infinity AI und konsolidierte Prävention, Erkennung und Reaktion unter einem Dach.

Umfang des globalen Berichts über den Markt für KI-Cybersicherheitslösungen

KI für Sicherheitslösungen umfasst die Integration von Endpunktdaten und -analysen zur Gewinnung von Bedrohungsinformationen, die bei der Erkennung und Aufdeckung eines Angriffs in einer bestimmten Umgebung helfen. Mit dem Wachstum des Online-Handels und dem Anstieg von NEFT, RTGS und mobilem Handel steigt die Nachfrage nach Sicherheitslösungen. Der Bankensektor verzeichnete einen erheblichen Anstieg bei der Einführung von auf künstlicher Intelligenz basierenden Sicherheitslösungen, die zur Verbesserung der Bankdienstleistungen beitrugen.

Der Markt ist nach Sicherheitstyp (Netzwerksicherheit, Anwendungssicherheit und Cloud-Sicherheit), Dienstleistung (professionell und verwaltet), Bereitstellung (On-Premise und Cloud), Endnutzerbranche (Regierung und Verteidigung, Einzelhandel, BFSI, Fertigung, Gesundheitswesen, Automobil und Transport sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Industrie und Verteidigung |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Andere Branchenvertikale |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Singapur | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Angebot | Lösungen | Anwendungssicherheit | |

| Cloud-Sicherheit | |||

| Datensicherheit | |||

| Identitäts- und Zugriffsmanagement | |||

| Infrastrukturschutz | |||

| Integriertes Risikomanagement | |||

| Netzwerksicherheit | |||

| Endpunktsicherheit | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Industrie und Verteidigung | |||

| Energie und Versorgungsunternehmen | |||

| Fertigung | |||

| Andere Branchenvertikale | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Malaysia | |||

| Singapur | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI-Cybersicherheitslösungen im Jahr 2025?

Die Marktgröße für KI-Cybersicherheitslösungen beträgt im Jahr 2025 30,92 Milliarden USD und wird bis 2030 voraussichtlich stark wachsen.

Welche CAGR wird für die Ausgaben für KI-basierte Cyberabwehr bis 2030 prognostiziert?

Die Gesamtausgaben werden voraussichtlich zwischen 2025 und 2030 eine CAGR von 22,8 % verzeichnen, was die starke Nachfrage nach autonomen Sicherheitskontrollen unterstreicht.

Welche Region wird voraussichtlich am schnellsten bei KI-gestützter Sicherheit wachsen?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 24,1 % erreichen, da Initiativen zur digitalen Transformation die Angriffsflächen vervielfachen.

Warum führen kleine und mittlere Unternehmen jetzt KI-Sicherheit ein?

Cloud-native SaaS-Bereitstellung senkt Infrastrukturbarrieren, während Versicherungsanforderungen zunehmend automatisierte Bedrohungserkennung vorschreiben.

Welches Segment führt die aktuelle Einführung nach Branchenvertikale an?

Das Bank- und Finanzdienstleistungswesen hält den größten Anteil und macht 28,4 % des Umsatzes von 2024 aus, bedingt durch strenge Compliance-Vorgaben und wertvolle Datenspeicher.

Wie gehen Anbieter mit der Talentlücke im Bereich Cybersicherheit um?

Plattformen integrieren nun KI-gestützte Triage, No-Code-Automatisierung und verwaltete Dienstleistungspakete, die es Organisationen ermöglichen, mit schlankeren Sicherheitsteams zu arbeiten.

Seite zuletzt aktualisiert am: