Größe und Marktanteil des Marktes für Unternehmens-KI

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

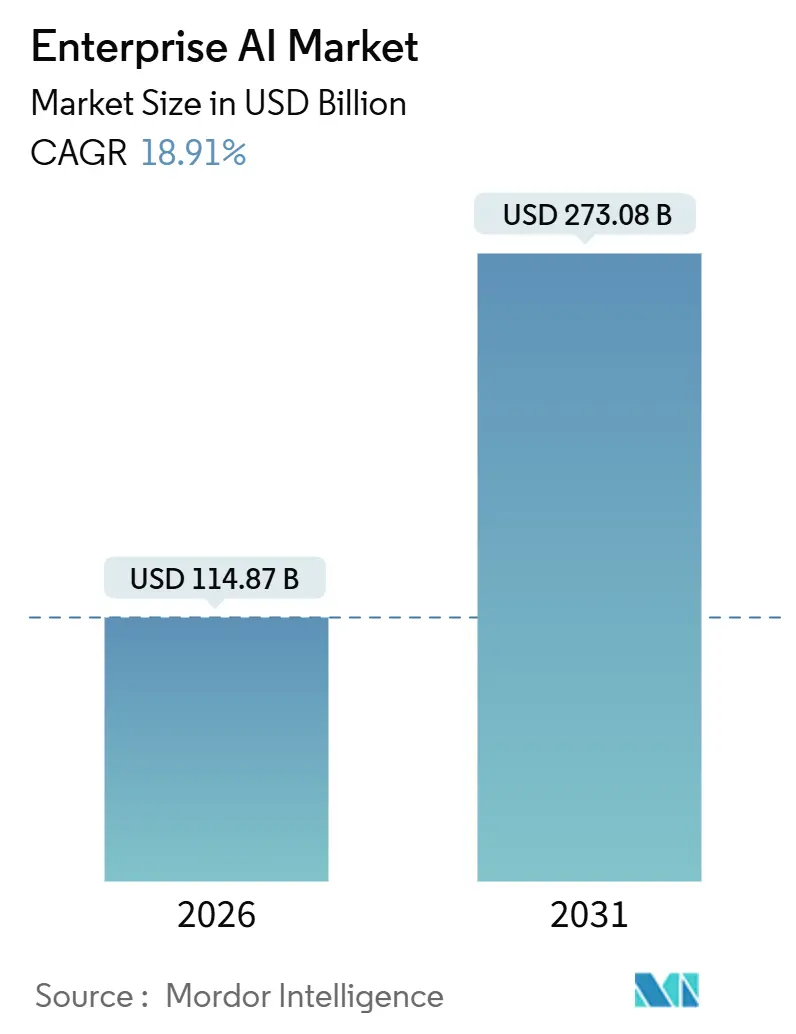

| Marktgröße (2026) | 114.87 Milliarden US-Dollar |

| Marktgröße (2031) | 273.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.91% CAGR |

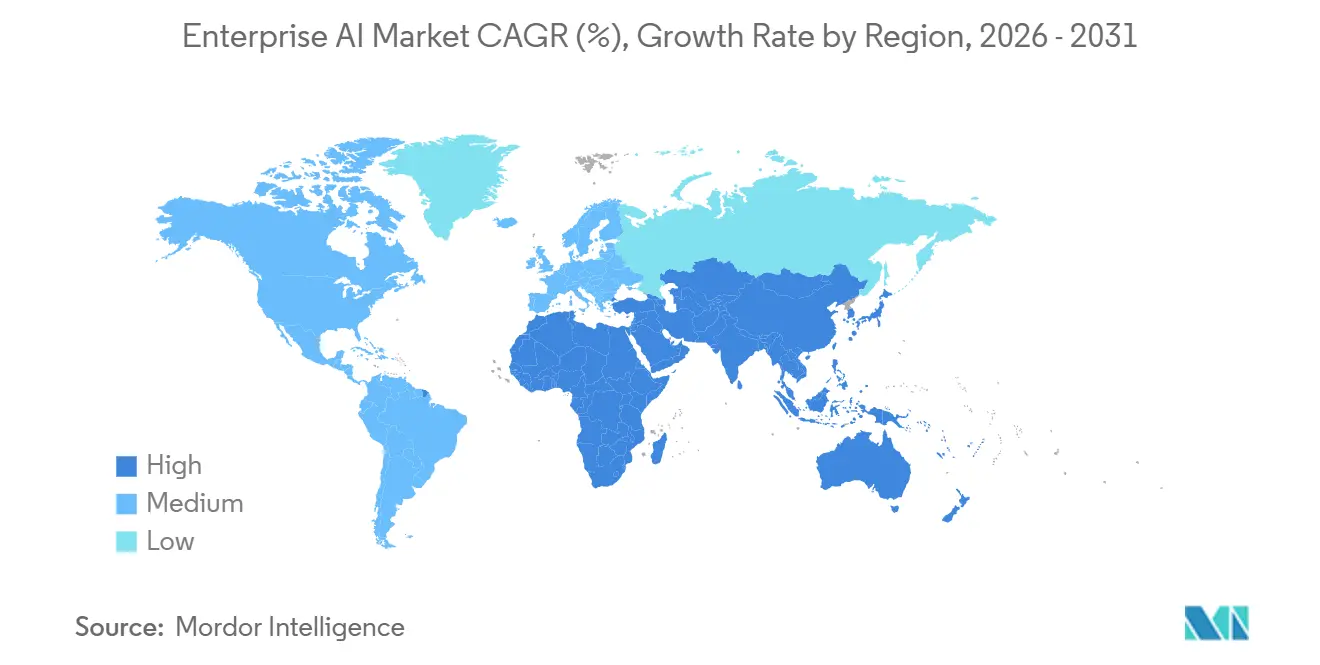

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

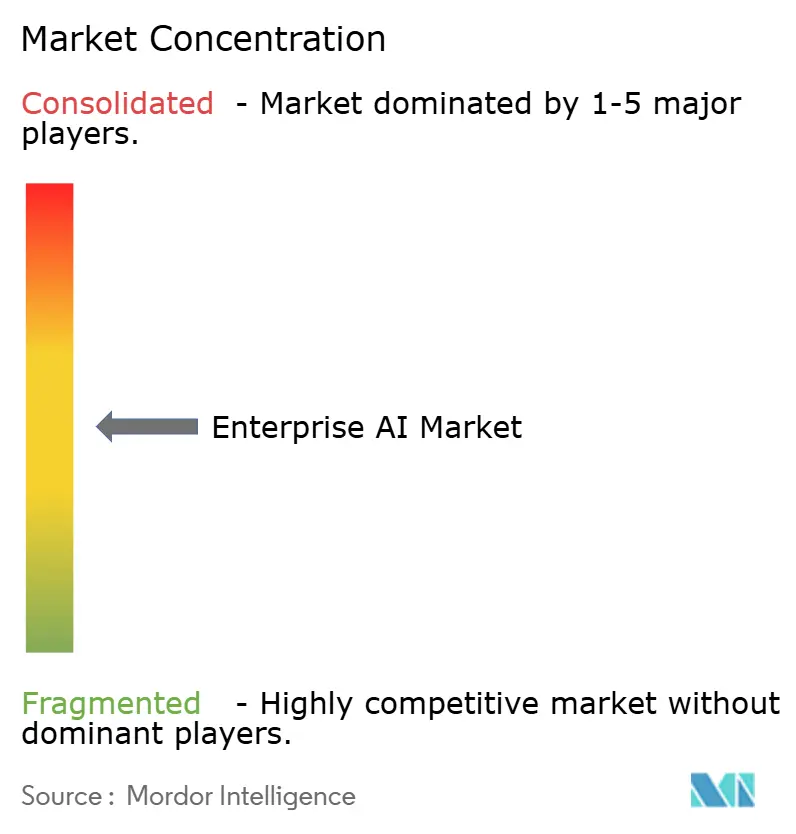

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unternehmens-KI von Mordor Intelligence

Die Marktgröße für Unternehmens-KI belief sich im Jahr 2026 auf 114,87 Milliarden USD und wird voraussichtlich bis 2031 auf 273,08 Milliarden USD anwachsen, was einer CAGR von 18,91 % über den Zeitraum 2026–2031 entspricht. Unternehmen gehen über Pilotprojekte hinaus zu Produktionseinsätzen über, begünstigt durch spezialisierte Rechenhardware, cloudnative KI-als-Dienstleistung-Plattformen und vertikale Grundlagenmodelle, die die Einstiegshürden für mittelständische Unternehmen senken. Hardware-Beschleuniger wachsen schneller als der Gesamtmarkt für Unternehmens-KI, da Organisationen GPU- und TPU-Cluster bereitstellen, um große Sprachmodelle in großem Maßstab zu betreiben. Kleine und mittlere Unternehmen übernehmen Grundlagenmodelle über Low-Code-Plattformen, während die Nachfrage nach KI-gesteuerter Automatisierung im Kundenservice, in der Softwareentwicklung und in der Lieferkettenoptimierung zunimmt. Compliance-fähige Anbieter gewinnen in der Europäischen Union nach der vorläufigen Anwendung des KI-Gesetzes an Vorteil.

Wichtigste Erkenntnisse des Berichts

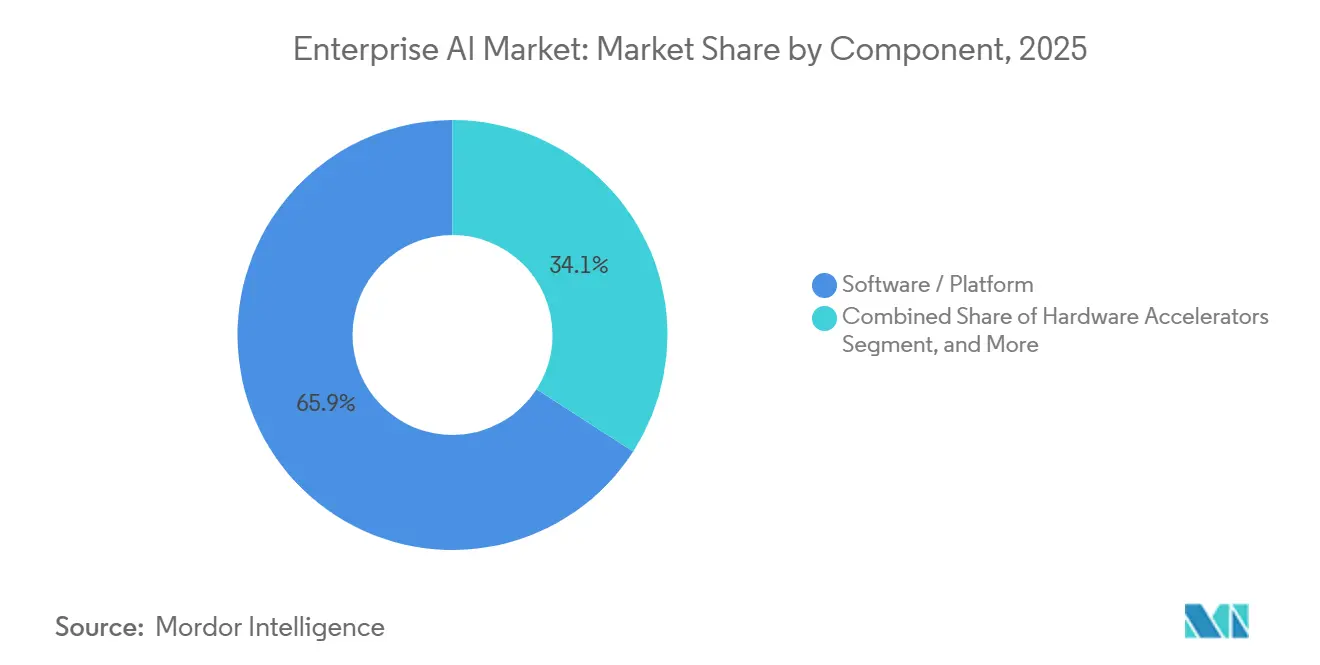

- Nach Komponente führten Software und Plattformen den Markt für Unternehmens-KI mit einem Umsatzanteil von 65,89 % im Jahr 2025 an, während Hardware-Beschleuniger bis 2031 voraussichtlich mit einer CAGR von 19,39 % wachsen werden.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 71,43 % des Marktanteils für Unternehmens-KI, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 19,34 % wachsen werden.

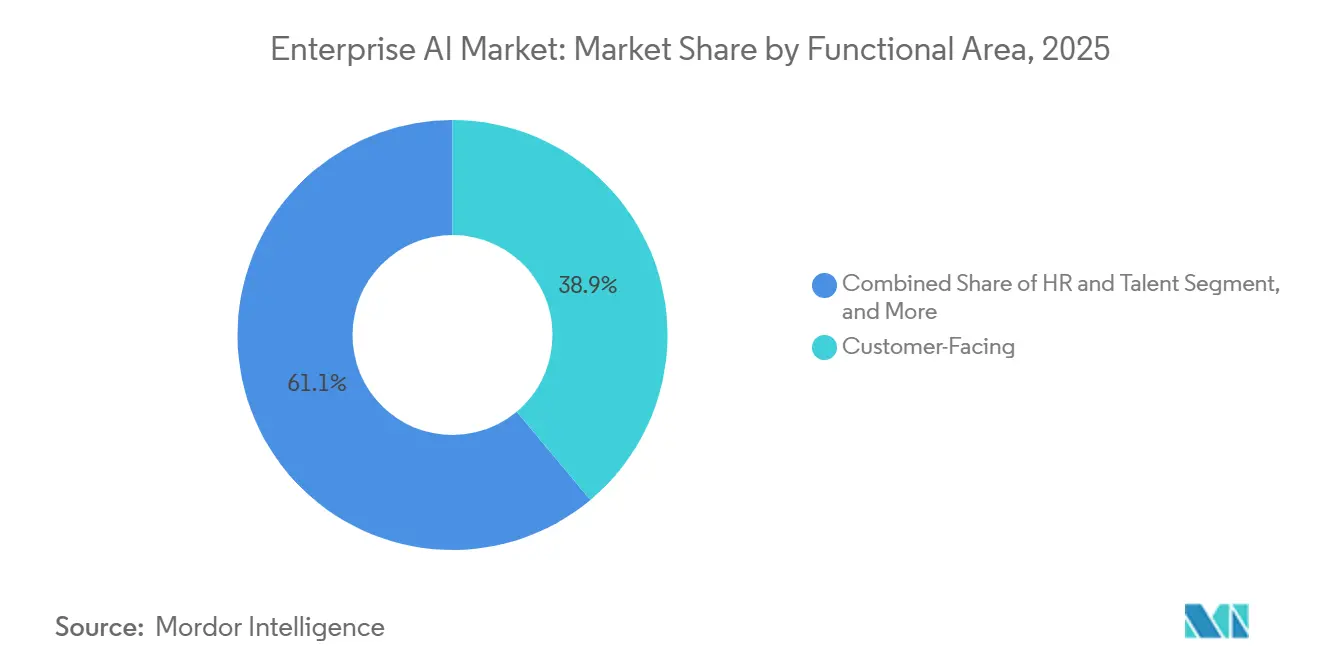

- Nach Funktionsbereich entfielen auf kundenseitige Anwendungen im Jahr 2025 38,91 % der Ausgaben, während Personal- und Talentprozesse bis 2031 voraussichtlich mit einer CAGR von 19,76 % wachsen werden.

- Nach Technologie entfielen auf maschinelles Lernen und Grundlagenmodelle im Jahr 2025 49,77 % der Nutzung, während Entscheidungsintelligenz- und Optimierungstools über den Prognosezeitraum voraussichtlich mit einer CAGR von 19,71 % wachsen werden.

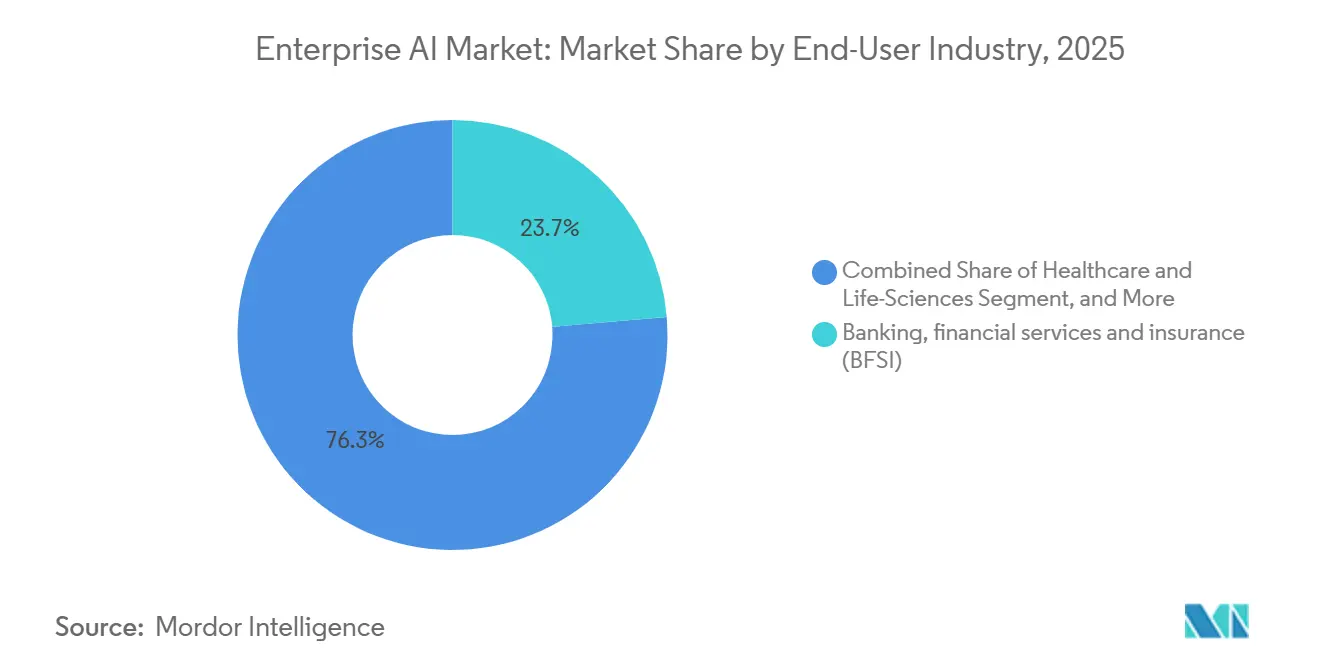

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Marktanteil von 23,67 % am Markt für Unternehmens-KI, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich eine CAGR von 20,77 % verzeichnen werden.

- Nach Bereitstellungsmodell entfielen auf Cloud-Lösungen im Jahr 2025 67,33 % des Umsatzes, während hybride und Edge-Konfigurationen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 19,53 % wachsen werden.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 42,49 % des Umsatzes, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich die schnellste CAGR von 19,92 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Unternehmens-KI

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Automatisierungs- und KI-basierten Lösungen | +4.2% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Notwendigkeit zur Analyse exponentiell wachsender Unternehmensdatensätze | +3.8% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufstieg cloudbasierter KI-als-Dienstleistung-Plattformen | +3.5% | Global, angeführt von Nordamerika, Expansion im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei spezialisierter Rechenhardware | +2.9% | Nordamerika, Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Branchenspezifische Grundlagenmodelle demokratisieren KI für kleine und mittlere Unternehmen | +2.4% | Global, frühe Dynamik in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Netto-Null-Verpflichtungen treiben KI-gestützte Kohlenstoffoptimierungstools voran | +1.7% | Europa und Nordamerika, Expansion in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Automatisierungs- und KI-basierten Lösungen

Unternehmen verlagern Arbeitskräfte von repetitiven Aufgaben hin zu strategischen Arbeitsbereichen, indem sie konversationelle KI im Kundensupport und Code-Generierungsmodelle in der Softwareentwicklung einbetten. IBM gab bekannt, dass seine Watson-Plattform im Jahr 2024 mehr als 1 Milliarde Kundeninteraktionen im Unternehmensbereich verarbeitete, ein Anstieg von 40 % gegenüber 2023.[1]IBM Corporation, "IBM Geschäftsbericht 2024," ibm.com Arbeitseinsparungen stärken die Wirtschaftlichkeit von GPUs und Inferenz-Clustern, die große Sprachmodelle unterstützen. Im Gegensatz zu früheren regelbasierten Automatisierungswellen verarbeiten Grundlagenmodelle unstrukturierte E-Mails, Audiodaten und Vertragstexte und ermöglichen neue Arbeitsabläufe wie Vertragsüberprüfung und klinische Dokumentation. Mit zunehmender Genauigkeit ermächtigen Führungsteams KI zur Ausführung von Entscheidungen, anstatt lediglich Empfehlungen auszusprechen. Der Fokus hat sich von der Kostensenkung zur Umsatzgenerierung verlagert, wodurch Automatisierung als Wachstumshebel auf Vorstandsebene positioniert wird.

Notwendigkeit zur Analyse exponentiell wachsender Unternehmensdatensätze

Die globale Datenerzeugung steuert bis 2025 auf 175 Zettabyte zu, was Unternehmen dazu zwingt, KI-Systeme einzuführen, die Petabyte-skalierte Repositories klassifizieren, extrahieren und darauf reagieren. Einzelhändler verlassen sich auf Echtzeit-Nachfrageerfassung über Tausende von Lagereinheiten, während Hersteller Anomalien aus Millionen von IoT-Sensorsignalen erkennen. Salesforce berichtete, dass seine Einstein-Plattform im Geschäftsjahr 2024 mehr als 1 Billion Kundendatenpunkte pro Woche analysierte und dabei prädiktives Lead-Scoring und Abwanderungswarnungen ermöglichte. Klassische Business-Intelligence-Tools können solche hochdimensionalen Eingaben nicht verarbeiten, sodass maschinelle Lernmodelle, die horizontal skalieren, nun geschäftskritisch sind. Organisationen, die Daten durch prädiktive Erkenntnisse monetarisieren, sind besser positioniert, um neue Umsatzströme zu erschließen und das Betriebskapital zu optimieren.

Aufstieg cloudbasierter KI-als-Dienstleistung-Plattformen

Die Cloud-Bereitstellung eliminiert den Kapitalaufwand für On-Premises-GPU-Cluster und bietet nutzungsabhängigen Zugang zu kontinuierlich aktualisierten Grundlagenmodellen. Microsoft gab im Geschäftsjahr 2024 ein Wachstum von 50 % im Jahresvergleich für Azure-KI-Dienste bekannt, da Unternehmen generative KI in kundenseitige Arbeitsabläufe integrierten.[2]Microsoft Corporation, "Microsoft Geschäftsbericht 2024," microsoft.com Verwaltete Dienste stellen sicher, dass Versionskontrolle und Sicherheits-Patches vom Hyperscaler übernommen werden, was die Gesamtbetriebskosten erheblich senkt. Kontinuierliches Nachtraining auf vom Anbieter kuratierten Datensätzen überträgt Genauigkeitsgewinne an Kunden ohne lokalen Entwicklungsaufwand. Das Modell führt zwar zu Wechselkosten, doch der Skalierungsvorteil überwiegt derzeit für die meisten Unternehmen die Bedenken hinsichtlich einer Anbieterbindung. Mit der Reifung von Multi-Cloud-Architekturen streben Organisationen danach, Inferenz-Endpunkte zu abstrahieren, um das Anbieterrisiko abzusichern und gleichzeitig die Cloud-Wirtschaftlichkeit beizubehalten.

Fortschritte bei spezialisierter Rechenhardware (GPU, TPU, NPU)

Universelle CPUs können den für das Training oder den Betrieb großer Sprachmodelle erforderlichen Parallelismus nicht erfüllen. NVIDIAs H100-GPU lieferte im Jahr 2024 bis zu 30-fachen Inferenz-Durchsatz gegenüber seinem Vorgänger, was es Unternehmen ermöglichte, die Modellbereitstellungsinfrastruktur zu konsolidieren.[3]NVIDIA Corporation, "H100 Tensor Core GPU," nvidia.com Googles Trillium-TPU der sechsten Generation erzielte eine 4,7-fache Spitzenleistung gegenüber der Vorgängergeneration mit einer auf Energieeffizienz ausgerichteten Roadmap. Unternehmen reservieren mehrjährige GPU-Kapazitäten bei Cloud-Anbietern, während andere On-Premises-Cluster einsetzen, um Latenz und Datenspeicherort zu kontrollieren. AMDs MI300X hat den Preiswettbewerb intensiviert, die Kosten pro Tera-Flop gesenkt und den Zugang zu High-End-Beschleunigern erweitert. Hardware-Durchbrüche verkürzen Trainingszyklen und ermöglichen eine schnellere Iteration bei domänenspezifischen Modellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kultur- und Qualifikationslücke verlangsamt die Unternehmenseinführung | -2.1% | Global, insbesondere Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Hürden durch Datensouveränität und Datenschutzregulierung | -1.8% | Europa, asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Implementierungs- und Infrastrukturkosten | -1.5% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexität bei der Integration von KI in Legacy-Systeme | -1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kultur- und Qualifikationslücke verlangsamt die Unternehmenseinführung

Die Nachfrage nach Datenwissenschaftlern, MLOps-Ingenieuren und KI-Ethikern übersteigt weiterhin das Angebot, was die Gehälter in die Höhe treibt und Einstellungszyklen verlängert. Deloittes Umfrage aus dem Jahr 2024 unter 2.800 Führungskräften ergab, dass 68 % den Fachkräftemangel als primäres Hindernis für die Skalierung von KI nannten. Über die Personalfrage hinaus besteht kultureller Widerstand, da Mitarbeiter algorithmischen Empfehlungen, die tägliche Arbeitsabläufe verändern, skeptisch gegenüberstehen. Nur ein Drittel der Mitarbeiter gab an, eine angemessene KI-Weiterbildung erhalten zu haben, was eine Fehlausrichtung zwischen dem Ehrgeiz der Führungsebene und der Bereitschaft der Belegschaft verdeutlicht. Ohne umfassende Change-Management-Programme riskieren Unternehmen, teure KI-Infrastruktur nicht ausreichend zu nutzen. Der Fachkräftemangel treibt auch die Ausgaben für Dienstleistungen in die Höhe, da Unternehmen auf Systemintegratoren zurückgreifen, um Kompetenzlücken zu schließen.

Hürden durch Datensouveränität und Datenschutzregulierung

Vorschriften wie das europäische KI-Gesetz erfordern Transparenz und Konformitätsbewertungen für Hochrisikoanwendungen, was einen Compliance-Aufwand verursacht, der die Bereitstellung verlangsamt. Das Gesetz trat 2024 vorläufig in Kraft und erlegt strenge Offenlegungsregeln für Kreditscoring und biometrische Überwachung auf. Chinas Gesetz zum Schutz personenbezogener Informationen schreibt die inländische Datenspeicherung und Sicherheitsüberprüfungen für grenzüberschreitende Übertragungen vor und zwingt multinationale Unternehmen, parallele KI-Infrastrukturen zu unterhalten. Bußgelder im Rahmen der DSGVO können 4 % des weltweiten Umsatzes erreichen, was das regulatorische Risiko erhöht. Kleinere Unternehmen ohne dedizierte Rechtsteams sind unverhältnismäßig stark belastet, was Wettbewerbslücken vergrößert. Anbieter, die Governance-Tools und datenschutzwahrende Architekturen integrieren, werden in regulierten Sektoren bevorzugt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen verankern die Ausgaben, Hardware wächst stark

Software und Plattformen machten im Jahr 2025 65,89 % des Umsatzes aus, da Unternehmen integrierte Toolchains bevorzugten, die die Infrastrukturkomplexität abstrahieren. Die Marktgröße für Unternehmens-KI im Bereich Software erreichte im Jahr 2025 75,6 Milliarden USD, gestützt durch Angebote wie Microsoft Azure AI Studio und Google Vertex AI. Hardware-Beschleuniger werden bis 2031 voraussichtlich eine CAGR von 19,39 % verzeichnen, die schnellste unter allen Komponenten, was die Rechenintensität großskaliger Inferenz-Workloads widerspiegelt. Das Wachstum der Hardware erweitert den Markt für Unternehmens-KI, indem es die gesamte adressierbare Rechenkapazität erhöht und Latenzgrenzen für Echtzeitanwendungen senkt.

Die Kapitalintensität wird durch NVIDIA veranschaulicht, dessen Rechenzentrumsumsatz im Geschäftsjahr 2024 um 217 % auf 47,5 Milliarden USD stieg, angetrieben durch H100- und Blackwell-Vorbestellungen. Cloud-Anbieter sichern sich mehrjährige Lieferverpflichtungen, um die GPU-Verfügbarkeit zu gewährleisten, während Unternehmen in regulierten Branchen On-Premises-Cluster beschaffen, um die Datenkontrolle zu behalten. Dienstleistungsumsätze folgen der Infrastrukturkomplexität, da Systemintegratoren Datentechnik, Modellbereitstellung und kontinuierliche Überwachung verwalten. Das Zusammenspiel zwischen Plattformen, Hardware und Dienstleistungen unterstreicht einen Kreislauf des gegenseitigen Nutzens: bessere Chips ermöglichen reichhaltigere Plattformen, die wiederum Dienstleistungsnachfrage erzeugen.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen sich, da Hürden sinken

Großunternehmen hielten im Jahr 2025 71,43 % des Umsatzes dank interner Datenwissenschaftstalente und der Fähigkeit, KI-Investitionen über globale Aktivitäten zu amortisieren. Kleine und mittlere Unternehmen werden jedoch voraussichtlich den breiteren Markt für Unternehmens-KI mit einer CAGR von 19,34 % bis 2031 übertreffen. Vortrainierte Grundlagenmodelle, die in SaaS-Anwendungen eingebettet sind, eliminieren den Bedarf an maßgeschneiderter Modellentwicklung und ermöglichen es mittelständischen Unternehmen, unternehmensgerechte Fähigkeiten zu erreichen. Salesforce Einstein und UiPath Automation Cloud veranschaulichen, wie Anbieter KI in Low-Code-Oberflächen verpacken, die für nicht-technische Teams zugänglich sind.

Der Demokratisierungstrend verringert die Technologielücke zwischen globalen Konzernen und regionalen Herausforderern. Kleine und mittlere Unternehmen nutzen nutzungsabhängige Inferenz-Endpunkte, um Vorabinvestitionen zu vermeiden, während marktplatzbasierte Fine-Tuning-Dienste domänenspezifische Anpassungen ermöglichen. Großunternehmen dominieren weiterhin die Entwicklung benutzerdefinierter Modelle für proprietäre Anwendungsfälle wie algorithmischen Handel, aber Wachstumsunterschiede deuten darauf hin, dass die KI-Reife bis zum Ende des Jahrzehnts über alle Unternehmensgrößen hinweg konvergieren wird.

Nach Funktionsbereich: Personal und Talente entwickeln sich zur Wachstumsgrenze

Kundenseitige Funktionen führten mit 38,91 % der Einsätze im Jahr 2025, da Chatbots, Empfehlungsmaschinen und Stimmungsanalysen die Kundenerfahrungsmetriken verbesserten. Die Marktgröße für Unternehmens-KI im Bereich Personalanwendungen wird voraussichtlich rasch wachsen und eine CAGR von 19,76 % über 2026–2031 widerspiegeln, da Unternehmen die Lebenslaufprüfung, Karriereplanung und Analyse der Mitarbeiterstimmung automatisieren. Talentorientierte KI-Systeme verkürzen die Zeit bis zur Einstellung und reduzieren die Fluktuation durch prädiktive Erkenntnisse aus Mitarbeiterdaten.

Betriebs- und Lieferketten-Workloads bleiben grundlegend und umfassen Nachfrageprognosen und vorausschauende Wartung zur Optimierung von Lagerbeständen und Anlagenauslastung. Anwendungsfälle in den Bereichen Finanzen, Risiko und Compliance reifen weiter durch Echtzeit-Betrugserkennung und regulatorisches Reporting. Die Hinwendung zu Personal und Talenten unterstreicht eine breitere Entwicklung: Unternehmen betrachten interne Produktivitätsgewinne nun als ebenso wichtig wie externe Umsatztreiber.

Nach Technologie: Entscheidungsintelligenz gewinnt an Dynamik

Maschinelles Lernen und Grundlagenmodelle machten im Jahr 2025 49,77 % der Nutzung aus, was den weit verbreiteten Einsatz von überwachtem Lernen zur Klassifizierung und großen Sprachmodellen zur Textgenerierung widerspiegelt. Entscheidungsintelligenz-Tools werden voraussichtlich mit einer CAGR von 19,71 % wachsen und maschinelles Lernen mit Optimierungsalgorithmen kombinieren, um Maßnahmen zu empfehlen und auszuführen. Der Marktanteil für Unternehmens-KI im Bereich Entscheidungsintelligenz wird voraussichtlich steigen, da Unternehmen hochriskante Entscheidungen wie Netzwerkrouting und dynamische Preisgestaltung automatisieren.

Die Verarbeitung natürlicher Sprache geht über Kunden-Chatbots hinaus in die Vertragsanalyse und das Wissensmanagement. Computer-Vision-Anwendungen verbreiten sich von der Fertigungsinspektion bis zur Gesundheitsdiagnostik. Der Vorstoß hin zu multimodalen Modellen, die nativ Text, Bilder und strukturierte Daten verarbeiten, reduziert den Bedarf an separaten Einzellösungen und vereinfacht die Unternehmensbeschaffungsprozesse.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum an

Banken, Finanzdienstleistungen und Versicherungen behielten im Jahr 2025 einen Umsatzanteil von 23,67 % durch ausgereifte Betrugserkennungs- und Kundenanalyse-Einsätze. Das Gesundheitswesen und die Biowissenschaften werden voraussichtlich die schnellste CAGR von 20,77 % verzeichnen, angetrieben durch beschleunigte regulatorische Zulassungen für KI-gestützte Diagnostik. Die US-amerikanische Behörde für Lebens- und Arzneimittel hatte bis 2024 mehr als 600 KI-unterstützte Medizinprodukte zugelassen. Pharmaunternehmen setzen KI ein, um Wirkstoffkandidaten zu identifizieren und das Design klinischer Studien zu optimieren, was Entwicklungszeiträume verkürzt.

Die Fertigung nutzt vorausschauende Wartung und Qualitätsprüfung zur Erhöhung der Betriebszeit, während Automobilunternehmen in autonome Systeme investieren, um Premiummodelle zu differenzieren. Energie und Versorgungsunternehmen verlassen sich auf KI für die Netzoptimierung und Kohlenstoffverfolgung, geleitet von Netto-Null-Verpflichtungen. Medien, Telekommunikation und Einzelhandel verfeinern weiterhin Personalisierungsmaschinen und Anzeigenausrichtung, was die Vielseitigkeit von KI über verschiedene Branchen hinweg verdeutlicht.

Nach Bereitstellungsmodell: Hybrid und Edge rücken in den Mittelpunkt

Die Cloud blieb dominant und machte im Jahr 2025 67,33 % des Umsatzes aus, aber hybride und Edge-Einsätze werden voraussichtlich mit einer CAGR von 19,53 % wachsen, da Latenz- und Datenspeicherortbedenken zunehmen. Die Marktgröße für Unternehmens-KI, die auf Edge-Inferenz entfällt, steigt, da autonome Fahrzeuge, Industrieroboter und Betrugserkennungssysteme Reaktionszeiten unter einer Sekunde erfordern. NVIDIA-Jetson-Lieferungen wuchsen im Jahr 2024 um 40 %, was die zunehmende Einführung von Edge-Computing belegt.

On-Premises-Cluster bestehen im Gesundheitswesen, im Finanzsektor und in Regierungssektoren fort, die strengen Souveränitätsregeln unterliegen. Hybride Architekturen verbinden Cloud-Training mit lokaler Inferenz und ermöglichen kontinuierliche Modellaktualisierungen ohne Beeinträchtigung der Datenkontrolle. Microsoft Azure Stack veranschaulicht diesen Ansatz, indem Cloud-Dienste auf Kunden-Rechenzentren ausgedehnt werden.

Geografische Analyse

Nordamerika machte im Jahr 2025 42,49 % des Umsatzes des Marktes für Unternehmens-KI aus, da Hyperscaler-Rechenzentren, Risikokapital und universitäre Forschung Innovationen in den Vereinigten Staaten und Kanada konzentrierten. Nationale KI-Forschungsinstitute speisen eine robuste Talentpipeline, während ein permissives regulatorisches Umfeld die Zeit bis zur Produktionsreife beschleunigt. Kanadas Vector Institute setzt weiterhin akademische Durchbrüche kommerziell um, und Mexiko entwickelt sich zu einem Nearshore-Standort für KI-gestütztes Business-Process-Outsourcing. GPU-Versorgungsengpässe und Gehaltsinflation sind aktuelle Gegenwindfaktoren.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die schnellste CAGR von 19,92 % erzielen, angetrieben durch staatlich geförderte souveräne KI-Programme und lokalisierte Grundlagenmodelle in China, Indien, Japan und Südkorea. Chinas nationaler KI-Plan im Wert von 50 Milliarden USD finanziert die inländische Chip-Fertigung und Modellentwicklung und reduziert die Abhängigkeit von ausländischen Lieferanten. Indiens IndiaAI-Mission stellt 1,2 Milliarden USD bereit, um bis 2027 eine einheimische Infrastruktur aufzubauen und 500.000 Fachkräfte auszubilden. Japan subventioniert KI in der Fertigung und im Gesundheitswesen, während Südkorea die Führung bei KI-Halbleitern anstrebt. Australien nutzt KI im Bergbau und in Finanzdienstleistungen und profitiert von einer fortschrittlichen digitalen Infrastruktur.

Europa verfolgt eine gemessene Entwicklung und balanciert Innovation mit strenger Governance im Rahmen des KI-Gesetzes. Deutschland, Frankreich und das Vereinigte Königreich investieren in öffentlich-private Forschungszentren wie die Fraunhofer-Institute bzw. Station F. Der Nahe Osten und Afrika befinden sich in einem früheren Stadium der Einführung, zeigen jedoch Dynamik bei Smart-City- und Energieoptimierungsprojekten, die von den Vereinigten Arabischen Emiraten und Saudi-Arabien vorangetrieben werden. Südamerika, angeführt von Brasilien und Argentinien, setzt KI in der Präzisionslandwirtschaft und im Fintech ein. Infrastrukturlücken und Fachkräftemangel dämpfen das Wachstum in aufstrebenden Regionen, doch gezielte Investitionen und Lokalisierungspartnerschaften schaffen Möglichkeiten für spezialisierte Anbieter.

Regulatorisches Umfeld

Der Einsatz von Unternehmens-KI wird zunehmend durch grenzüberschreitende Governance-Anforderungen geprägt, angeführt von der Verordnung (EU) 2024/1689 der Europäischen Union (EU-KI-Verordnung) und deren gestaffeltem Umsetzungsplan. Die Verordnung trat 2024 vorläufig in Anwendung und führt Transparenz- und Konformitätsanforderungen für Hochrisikosysteme ein, was die Auswahlkriterien für Anbieter im Hinblick auf eingebettete Governance, Dokumentation und Kontrollen für regulierte Unternehmensabläufe verschärft.

In den Vereinigten Staaten betonen bundespolitische Signale nationale Einheitlichkeit gegenüber einem Flickenteppich von Einzelstaatenregelungen. Im März 2026 veröffentlichte das Weiße Haus einen nationalen Politikrahmen für künstliche Intelligenz mit gesetzgeberischen Empfehlungen, einschließlich der Vorrangigkeit gegenüber bundesstaatlichen KI-Gesetzen, und im Juni 2026 leitete eine präsidiale Verordnung zu fortschrittlicher KI-Innovation und Sicherheit Benchmarking für Cyberfähigkeiten von Frontier-Modellen ein, wobei eine verpflichtende Bundeslizenzierung ausdrücklich vermieden wurde. Für globale Unternehmen ergeben sich daraus zwei parallele Betriebsmodelle: EU-Compliance-Engineering für Risikoklassifizierung und Transparenz sowie operative Einsatzbereitschaft in den USA im Einklang mit Bundesrichtlinien und behördlichen Benchmarking-Erwartungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Unternehmens-KI beginnt bei Anbietern von Rechenleistung und Infrastruktur (GPUs/TPUs/NPUs, Server und Cloud-Kapazität) und verläuft dann über Cloud- und Plattformebenen, die Modellzugang, Trainings- und Inferenzdienste sowie MLOps-Tools bereitstellen. Datenengineering und -speicherung (Pipelines, Vektorspeicher und Wissensgraphen) bilden die nächste Ebene, gefolgt von Modellentwicklung und Feinabstimmung (Basis- und Domänenmodelle) sowie Orchestrierungs-Frameworks, die agentenbasierte Workflows innerhalb von Anwendungen ermöglichen. Systemintegratoren, Beratungsunternehmen und unabhängige Softwareanbieter verpacken diese Fähigkeiten dann zu funktionalen Lösungen für Kundenservice, Softwareentwicklung, Personalwesen, Finanzen und Lieferkette, wobei Governance-Tools (Überwachung, Sicherheit, Auditierbarkeit und Richtlinienkontrollen) zunehmend durchgängig eingebettet werden und als Zugangsvoraussetzung für den Produktionseinsatz gelten.

Aktuelle Unternehmensaktivitäten deuten auf eine Verschiebung von Einzellösungen zu integrierten, domänenspezifischen KI-Stacks und wiederholbaren Bereitstellungsmustern hin. Von Mai bis Juni 2026 zeigen lieferkettenorientierte Initiativen wie das Modelltrainingsfabrik-Konzept von Blue Yonder und NVIDIA sowie die agentenbasierten Anwendungen von Oracle Fusion Cloud SCM, dass KI innerhalb zentraler Unternehmenssysteme operationalisiert wird, statt als eigenständige Modelle zu bestehen. Partnerschaften, die proprietäre Betriebsdaten mit Workflow-Plattformen verknüpfen, wie die Integrationen von FedEx Dataworks mit den Beschaffungsabläufen von ServiceNow, unterstreichen ebenfalls, dass differenzierter Datenzugang und saubere Echtzeit-Pipelines zentrale Engpässe und Quellen von Wettbewerbsvorteilen sind, während hybride Bereitstellungsmuster Latenz- und Datenresidenzbeschränkungen adressieren.

Wettbewerbslandschaft

Der Markt für Unternehmens-KI ist mäßig konzentriert. Hyperscaler wie Microsoft, Google, Amazon und IBM behalten Skalenvorteile durch die Integration von Chips, Cloud und Grundlagenmodellen. Spezialisierte Anbieter wie C3.ai, DataRobot und UiPath besetzen hochwertige Nischen und bieten domänenspezifische Beschleuniger und Low-Code-Automatisierung. Die Wettbewerbsintensität steigt, da Cloud-Marktführer Einzellösungen akquirieren, um die Plattformbindung zu stärken; Oracles Übernahme von Cohere im Jahr 2025 ist ein Beispiel für diese Konsolidierung.

Patentaktivitäten signalisieren strategische Prioritäten. NVIDIA meldete im Jahr 2024 mehr als 1.200 KI-Patente an, mit Fokus auf GPU-Architektur, während IBM hybride Cloud-KI und föderiertes Lernen betonte. Anbieter konkurrieren bei verantwortungsvoller KI, einschließlich Bias-Minderung, Erklärbarkeits-Dashboards und Kohlenstoffeffizienz. Disruptoren wie Anthropic und Mistral AI differenzieren sich durch Optimierung von Sicherheit, Interpretierbarkeit oder mehrsprachigen Fähigkeiten. Branchenkunden bewerten Anbieter zunehmend nach Governance-Tools und Energie-Leistungs-Verhältnissen, nicht nur nach Modellgenauigkeit. Multimodale Angebote, die Text-, Bild- und Videoverarbeitung in einem einzigen Stack vereinen, entwickeln sich zum nächsten Wettbewerbsfeld.

Investitionsströme unterstreichen die Verlagerung hin zu Infrastrukturskalierung. Microsoft verpflichtete sich im Dezember 2025 zu einer Investition von 3 Milliarden USD zum Ausbau seiner europäischen KI-Rechenzentren, um regionale Datenspeicherortanforderungen zu erfüllen. NVIDIAs Blackwell-Einführung verspricht 2,5-fache Leistungsgewinne für Sprachmodelle und sichert die Hardware-Führerschaft. Amazons Bedrock Custom Models ermöglicht es Unternehmen, Grundlagenmodelle zu verfeinern und dabei das geistige Eigentum zu behalten. Diese Schritte unterstreichen ein Muster: Plattformtiefe kombiniert mit offener Anpassbarkeit wird zur dominanten Markteinführungsformel.

Marktführer im Bereich Unternehmens-KI

Microsoft Corporation

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen erweitern sich dort, wo Unternehmen KI von unterstützter Entscheidungsfindung zur Ausführung innerhalb zentraler Arbeitsabläufe bewegen können, insbesondere durch agentenbasierte Architekturen, die in ERP-, ITSM-, SCM- und Netzwerkbetriebsumgebungen eingebettet sind. Belege für diesen Wandel zeigen sich in den 2026er Einführungen in betrieblich intensiven Branchen: Deutsche Telekom erweiterte die Nutzung von der Pilotphase zur Produktion mit OpenAI und berichtete von mehr als 50.000 internen Nutzern für KI, die in Live-Anrufe und Netzwerkmanagement eingebettet ist, während Rakuten Symphony ein einheitliches Gen-AI-Telekom-Intelligence-Ökosystem einführte und deutlich schnellere Ursachenanalysen meldete. Diese Schritte schaffen Freiräume für Anbieter, die produktionsreife Orchestrierung, Observability und Domänenvorlagen bereitstellen können, die sich in bestehende Unternehmenssysteme und Datenquellen einbinden lassen.

Eine zweite Chance konzentriert sich auf compliance-fertige Bereitstellungen und Resilienzanforderungen, die die Nachfrage nach Governance-Tools, Datenkontrollen und auditierbaren Modellabläufen erhöhen. Die gestaffelten Verpflichtungen der EU-KI-Verordnung, zusammen mit der aufkommenden Überwachung großer Technologieanbieter in regulierten Sektoren, treiben Unternehmenskäufer zu Plattformen, die Transparenz, Überwachung und Richtliniendurchsetzung standardmäßig bündeln. Gleichzeitig zeigen Logistik- und Lieferkettenbetreiber messbare Produktivitäts- und Betriebsverbesserungen durch den Einsatz von KI-Agenten und Digital-Twin-Ansätzen, was Investitionen in Echtzeit-Datengeflechte, Integrationsbeschleuniger und Branchenontologien unterstützt (einschließlich neuer Marktteilnehmer, die zur Produktisierung dieser Ebenen finanziert werden). Anbieter, die Daten-zu-Entscheidung-Pipelines über hybride Umgebungen hinweg standardisieren können, während sie Governance- und Leistungs-SLAs einhalten, verfügen über klare Kommerzialisierungswege in hochregulierten und schnelllebigen Betriebsumgebungen.

Aktuelle Branchenentwicklungen

- Juli 2026: Microsoft kündigte The Microsoft Frontier Company an, eine Initiative im Umfang von 2,5 Milliarden USD mit dem Ziel, KI-Ingenieure in Unternehmenskunden einzubetten, um die Einführung agentenbasierter KI-Systeme zu beschleunigen. Die Ankündigung formalisiert ein vorwärts eingesetztes Liefermodell, das Implementierungshürden wie Integration, Change Management und Produktionshärtung in komplexen Unternehmensumgebungen angeht.

- Juni 2026: Amazon Web Services kündigte eine Initiative für vorwärts eingesetztes Engineering im Umfang von 1 Milliarde USD an, um dedizierte Teams bei Kunden zur gemeinsamen Entwicklung agentenbasierter KI-Lösungen einzusetzen. Durch die Kombination von Engineering-Talent mit Cloud-Infrastruktur und verwalteten KI-Diensten stärkt AWS die Wege zur Unternehmensakzeptanz über Self-Service-Modellzugang und Tools hinaus.

- Dezember 2025: Microsoft kündigte eine Erweiterung der Azure-KI-Infrastruktur in Deutschland und Frankreich im Umfang von 3 Milliarden USD an, um Datenresidenzanforderungen in der Europäischen Union zu unterstützen. Die Investition vertieft die regionale Kapazität für Training und Inferenz und stimmt die Infrastrukturplanung von Hyperscalern auf die sich entwickelnden Governance-Erwartungen im Rahmen der EU-KI-Verordnung ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Unternehmens-KI die Ausgaben von Organisationen für KI-Software, KI-gestützte Plattformen sowie zugehörige Implementierungs- und Supportdienstleistungen, die Unternehmen dabei helfen, KI in alltäglichen Arbeitsabläufen zu entwickeln, einzusetzen und zu betreiben.

Ausgeschlossene Bereiche: Wir schließen reine Verbraucher-KI-Apps und -Geräte aus, ebenso wie einmalige Individualprojekte, die nicht zu einer wiederholbaren Unternehmens-KI-Produkt- oder Dienstleistungslinie führen.

Übersicht der Segmentierung

- Nach Komponente

- Software / Plattform

- Dienstleistungen

- Hardware-Beschleuniger

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Funktionsbereich

- Kundenseitig

- Betrieb und Lieferkette

- Finanzen und Risiko

- Personal und Talente

- Nach Technologie

- Maschinelles Lernen / Grundlagenmodelle

- Verarbeitung natürlicher Sprache

- Computer Vision

- Entscheidungsintelligenz / Optimierung

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Fertigung

- Automobil und Mobilität

- IT und Telekommunikation

- Medien und Werbung

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid / Edge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Um die Grundlage zu schaffen, legen wir fest, was als Ausgaben für Unternehmens-KI gilt und was als angrenzende IT-Ausgaben gezählt wird. Öffentliche Quellen helfen dabei, wie Indikatoren der digitalen Wirtschaft von OECD und Weltbank, von Behörden veröffentlichte IT-Ausgaben- und Cloud-Adoptions-Tracker sowie Aktualisierungen von Regulierungsbehörden und Normungsgremien (zum Beispiel Leitlinien zu KI-Risiko und Compliance).

Anschließend fügen wir angebotsseitige Signale und Indikatoren zur Produktreife hinzu, unter Verwendung von Quellen wie SEC-Einreichungen und Jahresberichten in den USA, Unternehmenspräsentationen zu Geschäftsergebnissen, Pressemitteilungen, Patentdatenbanken zu KI-bezogenen Themen der Unternehmenssoftware sowie seriösen Aktualisierungen von Branchenverbänden zu Unternehmenssoftware und Rechenzentrumsbedarf. Bei Bedarf wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen genutzt, um Umsatzangaben von Anbietern zu standardisieren und Lücken durch unterschiedliche Berichtskalender zu verringern. Diese Liste ist nur beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Gegenprüfungen und Klärungen verwendet.

Primärinterviews und Befragungen

Primärforschung wird genutzt, um die tatsächliche Adoption und Preisannahmen zu prüfen, da der Einkauf von Unternehmens-KI oft über IT, Geschäftsbereiche und Innovationsteams hinweg budgetiert wird. Wir sprechen mit Unternehmenskäufern, Systemintegratoren und Anbietern von KI-Lösungen und -Plattformen in wichtigen Regionen, damit Bereitstellungsmuster, durchschnittliche Vertragswerte und Hochlaufzeiten vor der endgültigen Festlegung der Annahmen überprüft werden können.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 15% | APAC: 43% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 25% | EMEA: 35% |

| Kleinere Akteure: 16% | Manager: 60% | Amerika: 22% |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt anhand eines Top-down-Nachfragepool-Ansatzes, bei dem Ausgaben für Unternehmenssoftware und Cloud in einen KI-adressierbaren Anteil umgerechnet und anschließend nach der von Praktikern diskutierten tatsächlichen Bereitstellungsdurchdringung gefiltert werden. Um die Zahlen realitätsnah zu halten, führen wir zudem selektive Bottom-up-Näherungen anhand einer Stichprobe von Anbieterumsätzen, Kanalprüfungen und typischer ASP-mal-Volumen-Logik für gängige Unternehmens-KI-Einsätze durch.

Zu den wichtigsten Eingaben des Modells zählen das Tempo der Cloud-Migration in Unternehmen, die Intensität der KI-Workloads (Verhältnis von Training zu Inferenz), die Nutzung von Beschleunigern in Unternehmensumgebungen, durchschnittliche Vertragswerte für KI-Plattformen und KI-gestützte Anwendungen sowie Anbindungsraten von Dienstleistungen für Bereitstellung und Governance. Wenn die Bottom-up-Abdeckung unvollständig ist, werden Lücken durch die Anwendung von Adoptions- und Preisspannen nach Region und Unternehmensgröße geschlossen, und diese Spannen werden durch Nachfassprüfungen verfeinert.

Für die Prognose stützen wir uns auf Szenarioanalysen, die durch Trendlinien in den IT-Budgets von Unternehmen und dem Cloud-Verbrauch untermauert werden, und passen diese anschließend anhand von Expertenmeinungen zu Regulierungszeitpunkten, Produktivitätszielen und Bereitstellungshürden wie Datenreife und Verfügbarkeit von Fachkräften an. Wachstumspfade werden daher praxisnah gehalten und bleiben auf eine kleine Zahl messbarer Indikatoren rückführbar, die jedes Jahr aktualisiert werden können.

Datenvalidierung und Aktualisierungszyklus

Vor der endgültigen Freigabe führen wir mehrere Prüfungen durch, um sicherzustellen, dass das Ergebnis mit unabhängigen Marktsignalen übereinstimmt und nicht nur auf einer einzelnen Annahmekette beruht. Große Jahr-über-Jahr-Sprünge werden markiert, und wir überprüfen die Treiber erneut auf Logik, Einheitenkonsistenz und den Zeitpunkt der Währungsumrechnung, gefolgt von einer zweiten Analystenprüfung.

Wenn die Rückmeldungen aus Interviews wesentlich von den Sekundärsignalen abweichen, kontaktieren wir die Befragten erneut oder ergänzen zusätzliche Sichtweisen aus derselben Käufergruppe, bis die Abweichung verstanden ist. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie größeren Regulierungsänderungen, abrupten Preisverschiebungen oder einer klaren Veränderung im Adoptionsverhalten der Unternehmen. Kurz vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden eine aktualisierte Sicht statt einer älteren Momentaufnahme erhalten.

Vergleich der Marktgröße von Mordor Intelligence für Unternehmens-KI mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Unternehmens-KI können weit voneinander abweichen, selbst wenn sie ähnliche Anwendungsfälle abdecken, da jeder Herausgeber die Abgrenzung unterschiedlich vornimmt und unterschiedliche Nachfragesignale zur Validierung der Adoption verwendet. Unterschiede darin, was als Unternehmens-KI im Vergleich zu breiteren IT-Ausgaben gezählt wird, wie der Cloud-Verbrauch behandelt wird und wie Dienstleistungen an Software angebunden werden, verursachen häufig die größte Spanne.

Wachstumssignale des Cloud-Verbrauchs und Prüfungen der Zuweisung von Unternehmens-IT-Budgets sind die Belege, die genutzt werden, um Mordor Intelligence an tatsächliche Bereitstellungsausgaben zu binden, und diese Disziplin hilft, zu vermeiden, dass Verbraucher-KI-Ausgaben oder allgemeine IT-Modernisierung als Unternehmens-KI gezählt werden. Die verbleibenden Abweichungen ergeben sich üblicherweise daraus, wie Hardwarebeschleuniger behandelt werden, ob interne Entwicklungskosten einbezogen werden, wie die ASP-Erosion über die Zeit modelliert wird und wie oft Schätzungen nach größeren Preis- und Funktionsänderungen von Plattformen aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 114,87 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 107,16 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine breitere Definition von Unternehmens-KI über verschiedene Anwendungen hinweg an, was die Gesamtsummen verschieben kann, abhängig davon, wie Dienstleistungen und Cloud-Nutzung in denselben Ausgabenpool gebündelt werden. |

| Branchenverlag B | 31,47 Mrd. USD (2025) | Scheint sich auf eine engere Sichtweise der Unternehmens-KI-Umsätze zu konzentrieren und schließt möglicherweise Teile der unterstützenden Hardware und Implementierungsdienstleistungen aus, was den erfassten Wert für die frühen Jahre deutlich verringern kann. |

Die Tabelle zeigt, dass der Großteil der Unterschiede nicht auf mathematischen Berechnungen beruht, sondern darauf, was einbezogen wird, welches Jahr verwendet wird und wie die Ausgaben validiert werden. Indem wir das Modell an beobachtbaren Kaufsignalen von Unternehmen verankern und die Annahmen zum Umfang anschließend in Interviews auf die Probe stellen, erhalten wir eine ausgewogene Schätzung, die sich in jedem Zyklus mit klaren Schritten wiederholen und aktualisieren lässt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Marktes für Unternehmens-KI im Jahr 2031?

Der Markt für Unternehmens-KI wird bis 2031 voraussichtlich 273,08 Milliarden USD bei einer CAGR von 18,91 % erreichen.

Welches Komponentensegment wächst am schnellsten?

Hardware-Beschleuniger werden voraussichtlich mit einer CAGR von 19,39 % wachsen, da Unternehmen Inferenz-Workloads skalieren.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatlich finanzierte souveräne KI-Programme und lokalisierte Grundlagenmodelle treiben eine CAGR von 19,92 % im asiatisch-pazifischen Raum an.

Welcher Funktionsbereich zeigt das höchste Wachstumspotenzial?

Personal- und Talentanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 19,76 % wachsen.

Wie beeinflussen Vorschriften die Anbieterauswahl in Europa?

Das KI-Gesetz begünstigt compliance-fähige Anbieter, die Transparenz, Risikoklassifizierung und Governance-Tools bereitstellen.

Welcher Hardware-Trend verändert Beschaffungsstrategien?

Fortschritte bei GPUs und TPUs, wie NVIDIAs H100- und Blackwell-Architekturen, ermöglichen höheren Inferenz-Durchsatz und veranlassen mehrjährige Kapazitätsreservierungen.

Seite zuletzt aktualisiert am: