Größe und Marktanteil des europäischen Versicherungstelematikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.20 Milliarden US-Dollar |

| Marktgröße (2031) | 3.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.08% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Europa |

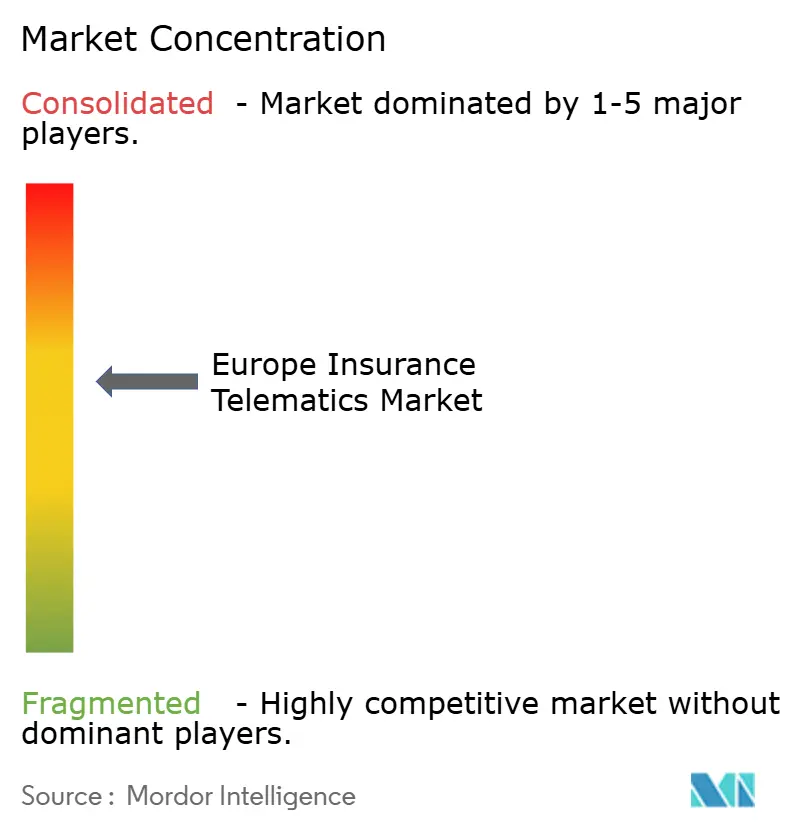

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Versicherungstelematikmarkts durch Mordor Intelligence

Die Größe des europäischen Versicherungstelematikmarkts wird im Jahr 2026 auf 1,20 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,53 Milliarden USD erreichen, bei einer CAGR von 24,08 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch eingebettete OEM-Konnektivität (OEM: Originalausrüstungshersteller), die Ausweitung von reinen Smartphone-Angeboten sowie nachgewiesene Senkungen der Schadenquote um 15–25 Prozentpunkte angetrieben, wenn die KI-gestützte (KI: Künstliche Intelligenz) Schadensteuerung mit Echtzeit-Fahrdaten kombiniert wird. Italien behauptet durch ein Jahrzehnt der Blackbox-Implementierung seinen Vorreitervorsprung, während Deutschland auf ein reines App-Modell setzt, das auf Hardware verzichtet und das Land für das schnellste Wachstum der Region positioniert. Fahrverhaltenscoaching-Produkte (Manage-How-You-Drive), cloudbasierte Bereitstellung und Flotten der Shared-Mobility übertreffen ihre jeweiligen Durchschnittswerte, da Versicherer geringere Gerätekosten, elastisches Computing und neue Einnahmen aus gewerblichen Flotten anstreben. Währenddessen fragmentiert die eCall-Datenzugangsverordnung der Europäischen Kommission sowie schnell wachsende neutrale Datenmarktplätze den Wettbewerbsvorteil, indem Fahrzeugwerksdaten allgemein zugänglich gemacht werden.[1]Europäische Kommission, "Delegierte Verordnung über den Fahrzeugdatenzugang," ec.europa.eu

Wichtigste Erkenntnisse des Berichts

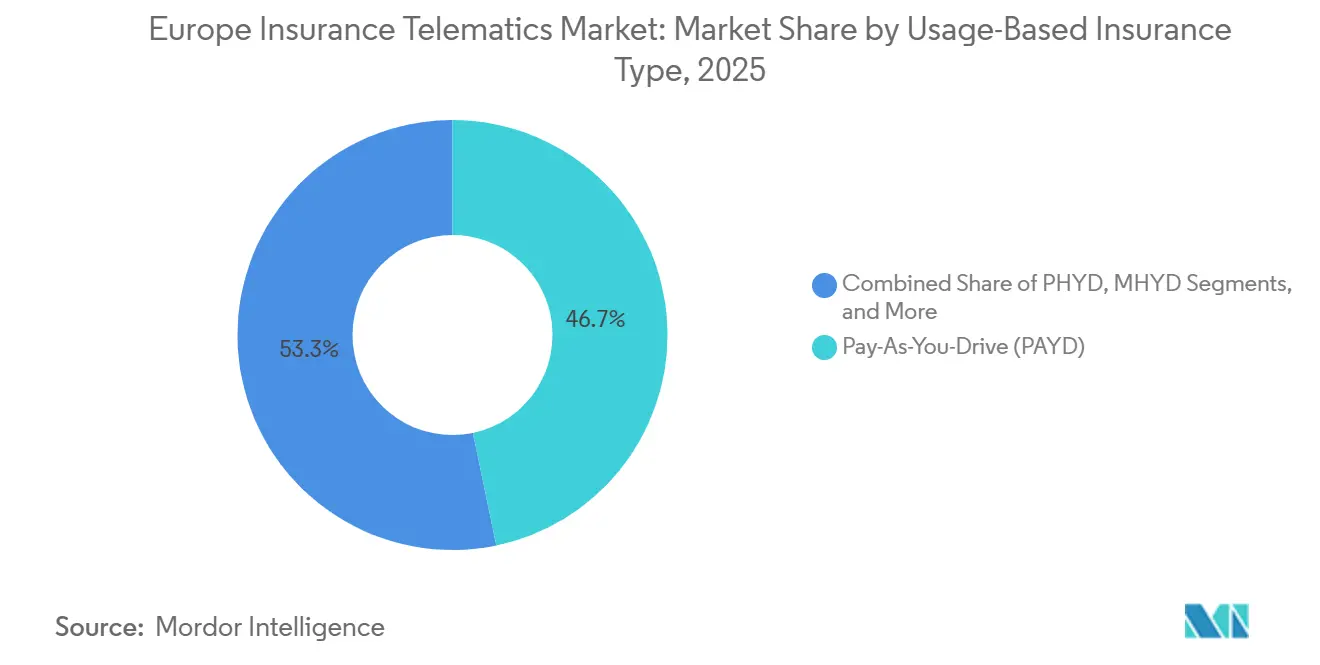

- Nach nutzungsbasiertem Versicherungstyp führte Pay-As-You-Drive im Jahr 2025 mit einem Umsatzanteil von 46,73 % im europäischen Versicherungstelematikmarkt, während Manage-How-You-Drive bis 2031 voraussichtlich mit einer CAGR von 24,88 % wachsen wird.

- Nach Telematiktechnologie hielten Blackbox-Geräte im Jahr 2025 einen Marktanteil von 38,74 % am europäischen Versicherungstelematikmarkt, während reine Smartphone-Lösungen die höchste prognostizierte CAGR von 24,65 % bis 2031 verzeichnen.

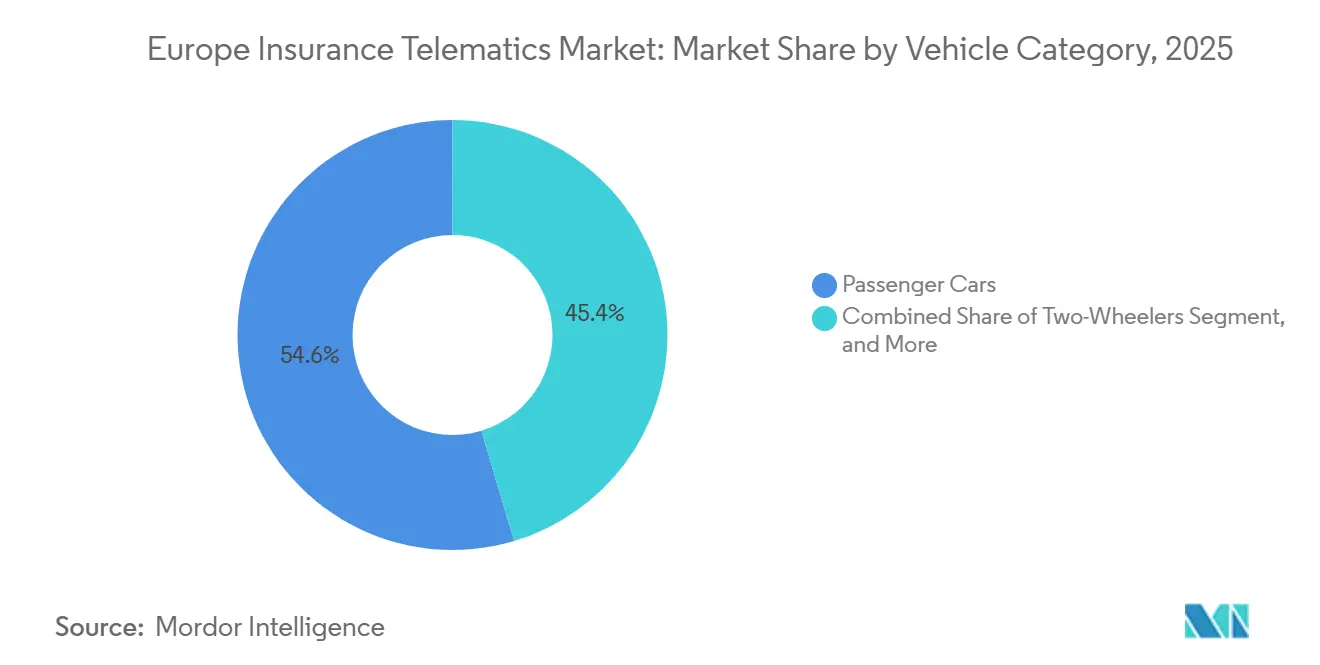

- Nach Fahrzeugkategorie entfielen im Jahr 2025 54,63 % der Marktgröße des europäischen Versicherungstelematikmarkts auf Personenkraftwagen, und Flotten der Shared-Mobility sollen zwischen 2026 und 2031 mit einer CAGR von 25,02 % wachsen.

- Nach Bereitstellungsmodell erfassten Cloud-Plattformen im Jahr 2025 einen Anteil von 62,61 % am europäischen Versicherungstelematikmarkt und werden mit einer CAGR von 25,33 % wachsen, womit sie Vor-Ort-Alternativen übertreffen.

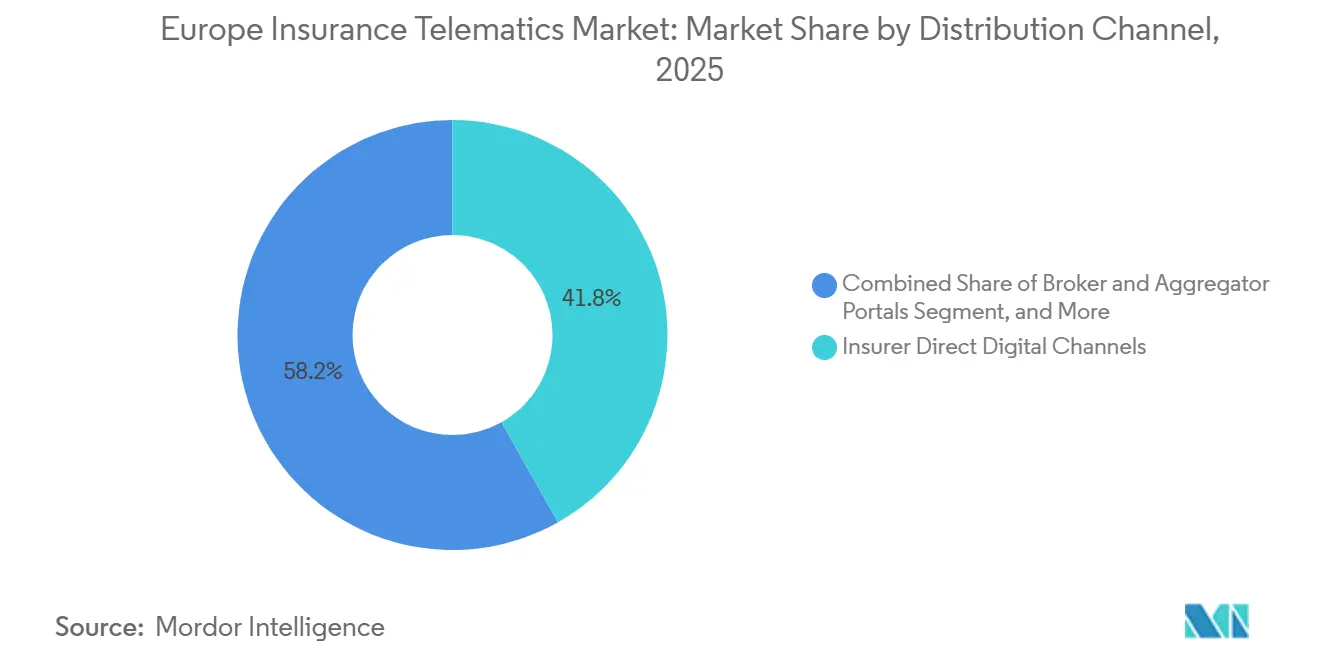

- Nach Vertriebskanal blieb der direkte digitale Kanal der Versicherer mit 41,84 % im Jahr 2025 im europäischen Versicherungstelematikmarkt am größten, während OEM-Partnerschaften bis 2031 mit einer CAGR von 24,66 % wachsen werden.

- Nach Land blieb Italien im Jahr 2025 mit 32,84 % das größte Land im europäischen Versicherungstelematikmarkt, während Deutschland bis 2031 mit einer CAGR von 24,98 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Versicherungstelematikmarkt

Wirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung eingebetteter OEM-Telematik bei Neufahrzeugverkäufen | +4.2% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Rasanter Ausbau smartphone-basierter UBI-Lösungen bei preissensiblen Fahrern | +3.8% | Spanien, Polen, Tschechische Republik, übriges Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| EU-eCall- und Datenzugangsregelungen als Katalysator für die Datenverfügbarkeit für Versicherer | +4.5% | EU-weit, am stärksten in Italien, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Schadenautomatisierung zur Reduzierung von Schadenquoten und Betrug | +3.9% | Vereinigtes Königreich, Deutschland, Niederlande, Schweden, Dänemark | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Öko-Fahren und ESG-verknüpften Prämienrabatten | +2.7% | Niederlande, Schweden, Dänemark, Belgien, Schweiz, Österreich | Mittelfristig (2–4 Jahre) |

| Entstehung neutraler Datenmarktplätze für kleinere Versicherer | +2.1% | Spanien, Polen, Tschechische Republik, übriges Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung eingebetteter OEM-Telematik bei Neufahrzeugverkäufen

Werkseitig installierte Telematiksteuergeräte wurden 2025 in 4,2 Millionen neue europäische Fahrzeuge eingebaut, sodass Versicherer nutzungsbasierte Policen am Point-of-Sale aktivieren können.[2]Stellantis N.V., "Stellantis und Wrisk als Partner für eingebettete Versicherungslösungen," stellantis.com Stellantis und Wrisk schätzen, dass die Kundenakquisitionskosten durch dieses eingebettete Modell um 40 % sinken, während BMWs Qover-Partnerschaft Fahrer in mehrjährige Verträge einbindet, die ein planbares Prämienaufkommen sichern. Die Betriebskosten sinken um 15–20 EUR (16,90–22,50 USD) pro Police, sobald die Geräterückgabelogistik entfällt und damit die OEM-Datenzugriffsgebühren ausgeglichen werden. Volkswagen gab bekannt, dass 68 % seiner Auslieferungen im Jahr 2025 mit eingebetteter Konnektivität ausgestattet waren, was darauf hindeutet, dass telematikfähige Fahrzeuge vor 2027 zum Standard werden.[3]Volkswagen Group, "Nachhaltigkeitsbericht 2025: Vernetzte Mobilität," volkswagenag.com

Rasanter Ausbau smartphone-basierter UBI-Lösungen bei preissensiblen Fahrern

Reine Smartphone-Telematik entfällt auf Hardware-Subventionen und ermöglicht es Versicherern, Policen innerhalb weniger Minuten abzuschließen. By Miles berichtete im Jahr 2025 von einer um 22 % höheren Kundenbindungsrate als bei Blackbox-Äquivalenten, da Fahrer die Deckung pausieren können, wenn ihr Fahrzeug stillsteht. Das Software-Kit von Sentiance erkennt scharfes Einlenken und Ablenkung mit einer Genauigkeit von 92 %, was der Leistung dedizierter Geräte bei einem Zehntel der Kosten entspricht. Spanien und Polen verdoppelten die Durchdringungsrate im Jahr 2025 auf 14 %, da jüngere Bevölkerungsgruppen bereitwillig Standortberechtigungen erteilen, was die Betriebskapitalbelastung der Versicherer verringert.

EU-eCall- und Datenzugangsregelungen als Katalysator für die Datenverfügbarkeit für Versicherer

Die Europäische Kommission schrieb einen fairen, angemessenen und diskriminierungsfreien Zugang zu Unfall-, Kilometerstand- und Diagnosedaten ab März 2024 vor. Das Schnellangebots-Tool von Generali im Jahr 2025 in Belgien reduzierte die Zeichnungszeit von 48 Stunden auf 12 Minuten, indem OEM-Datenfeeds genutzt wurden. Die Offenheit von Anwendungsprogrammierschnittstellen (API) ermöglicht es Plattformen wie Octos Mobilisights, markenübergreifende Daten zu aggregieren, was die Integrationszyklen für mittelgroße Versicherer verkürzt.

KI-gesteuerte Schadenautomatisierung zur Reduzierung von Schadenquoten und Betrug

Telematikgestützte KI rekonstruiert Kollisionen mit geringer Geschwindigkeit und reguliert 60–70 % der Fälle ohne Besichtigung durch einen Schadenregulierer. Avivas MyDrive-Automatisierung sparte im Jahr 2025 150–200 GBP (190–253 USD) pro Akte ein. Cambridge Mobile Telematics erzielte eine Unfallerkennungsrate von 94 % echter positiver Treffer, verkürzte die Notfallreaktionszeiten und steigerte die Kundenzufriedenheit um 18 Punkte. Allianz meldete eine um 18 % geringere Leistungsabweichung, was jährlichen Einsparungen von 120 Millionen EUR (135 Millionen USD) entspricht.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DSGVO-bedingte Datenschutz-Compliance-Kosten | -2.3% | EU-weit, am höchsten in Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte nationale Preis- und Steuerregelungen, die die grenzüberschreitende Skalierbarkeit einschränken | -1.8% | Länderübergreifend tätige Betreiber, stärkste Auswirkungen in Spanien, Italien, Belgien | Mittelfristig (2–4 Jahre) |

| Variabilität der Datenqualität zwischen Telematikgeräten | -1.2% | Polen, Tschechische Republik, übriges Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Ungleichgewicht der Verhandlungsmacht zwischen OEM und Versicherern über Datengebühren | -1.5% | Deutschland, Vereinigtes Königreich, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-bedingte Datenschutz-Compliance-Kosten

Ausdrückliche Einwilligung, Double-Opt-in-Mechanismen und 30-tägige Löschanfragen erhöhten die Compliance-Ausgaben im Jahr 2025 auf 2–5 Millionen EUR (2,25–5,63 Millionen USD) pro mittelgroßem Versicherer, was die Zeichnungsmargen um bis zu 60 Basispunkte verringerte. Bußgelder in Höhe von insgesamt 8,3 Millionen EUR (9,34 Millionen USD) in Deutschland verdeutlichten das Bußgeldrisiko. Datenspeicherungsklauseln erzwingen ein EU-exklusives Hosting und erhöhen die Cloud-Kosten um 25–35 %, während Regeln zur manuellen Überprüfung bei Prämienänderungen über 15 % das Automatisierungspotenzial einschränken.

Fragmentierte nationale Preis- und Steuerregelungen, die die grenzüberschreitende Skalierbarkeit einschränken

Die Souveränität der Mitgliedstaaten über Prämienspannen und Versicherungssteuern verlangsamt regionale Markteinführungen. Die Neubeantragung eines deutschen Pay-How-You-Drive-Produkts in Frankreich kann bis zu 12 Monate dauern, was optimale Verkaufszeiträume verpasst. Spanien begrenzt nutzungsbasierte Rabatte auf 30 %, was die Attraktivität von Telematik mindert, während Italiens 12,5%ige Stempelsteuer auf Gerätekosten Kunden zu Smartphone-Lösungen drängt, die Hardware-Abgaben vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach nutzungsbasiertem Versicherungstyp: Coaching-Modelle gewinnen an Dynamik

Manage-How-You-Drive-Policen werden voraussichtlich die am schnellsten wachsende Komponente des europäischen Versicherungstelematikmarkts sein und bis 2031 mit 24,88 % expandieren. Das Segment reduzierte harte Bremsvorgänge bereits innerhalb von drei Monaten um bis zu 25 % und ermöglicht so tiefere Prämienreduktionen, die bei Flottenmanagern, die ESG-Ziele verfolgen, Anklang finden. Pay-As-You-Drive behielt 2025 einen Umsatzanteil von 46,73 % und dominiert bei städtischen Autofahrern unter 8.000 Kilometern pro Jahr. Meilenbasierte Produkte bleiben eine Nische, florieren aber im Vereinigten Königreich dank des reinen App-Angebots von By Miles. Die Zusammenarbeit von Allianz mit Ticker im Jahr 2025 zeigte, dass Coaching-Funktionen bei Fahrern über 50 Jahren Anklang finden, sobald die Botschaft von Überwachung auf sichereres Fahren umgestellt wird. Regulatorische Änderungen in Frankreich und Deutschland erlauben nun eine monatliche Prämienneuberechnung, was die Akzeptanz beschleunigt.

Der breitere Verhaltenswandel spiegelt die Erkenntnis der Versicherer wider, dass Expositionszeit-Metriken das Risiko im Vergleich zum Mikro-Fahrverhalten unterschätzen. Flottenmanager orientieren sich an Fahrerbewertungs-Dashboards, die die Einhaltung der Sorgfaltspflicht dokumentieren. Gamifizierte Prämien- und Cashback-Programme, die von Herausforderermarken wie Ticker eingeführt wurden, deuten auf eine künftige Konvergenz zwischen Versicherung und Mobilitätsabonnementdiensten hin. Parallel dazu wird die Marktgröße des europäischen Versicherungstelematikmarkts für reine Kilometerprodukte eine Sättigungsgrenze erreichen, da eingebettete OEM-Konnektivität und KI-Scoring das verhaltensbasierte Zeichnen für Massenmarktsegmente demokratisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Telematiktechnologie: Smartphone-Lösungen fordern Hardware-Incumbents heraus

Reine Smartphone-Produkte werden voraussichtlich das Gesamtwachstum des europäischen Versicherungstelematikmarkts mit einer CAGR von 24,65 % übertreffen und Verbraucher ansprechen, die von der Hardware-freien Einbindung angezogen werden. Blackboxen hielten 2025 einen Anteil von 38,74 % aufgrund der Bestandsbasis in Italien, doch Subventionen von 50–80 EUR (56,25–90,00 USD) pro Police markieren eine steigende Kostenlinie, da die Inflation die Komponenten erfasst. OBD-Dongles verzeichnen marginale Zuwächse, während eingebettete OEM-Einheiten rasch skalieren, da Konnektivität zum Standard wird. Hybride Tag-and-App-Architekturen dienen als Brücke, insbesondere in dichten städtischen Korridoren, wo Bluetooth-Beacons die GPS-Genauigkeit verbessern.

Vodafone Automatics Schwenk im Jahr 2025 zu softwaredefinierten Diensten unterstreicht den Margendruck auf Hardware. Die Verarbeitung von 1,2 Milliarden Smartphone-Kilometern monatlich durch The Floow speist 90-Tage-Prämienaktualisierungszyklen, mit denen herkömmliche jährliche Erneuerungen nicht mithalten können, was den app-zentrierten Schwung verstärkt. Die Marktanteilsvorteile im europäischen Versicherungstelematikmarkt werden zunehmend von algorithmischer Präzision statt von Geräteinventaren abhängen, was Incumbents dazu veranlasst, ihre Lieferketten auf die Softwareauslieferung umzustellen.

Nach Fahrzeugkategorie: Flotten der Shared-Mobility treiben das schnellste Wachstum an

Flotten der Shared-Mobility werden voraussichtlich den schnellsten Anstieg der Marktgröße des europäischen Versicherungstelematikmarkts beisteuern und bis 2031 mit 25,02 % wachsen. Personenkraftwagen entfielen 2025 noch auf 54,63 % der Policen, doch Fahrdienstplattformen integrieren Telematik, um dynamische Gruppendeckungen zu verhandeln und risikoreiche Fahrer mit Aufschlägen zu belegen. Leichte Nutzfahrzeuge nutzen Telematik für Routenoptimierung und Haftungsabwehr, was Prämienrabatte im zweistelligen Prozentbereich rechtfertigt. Schwere Nutzfahrzeuge fügen nutzungsbasierte Preisgestaltung über die obligatorischen Tachographendaten hinaus hinzu, was die Compliance stärkt und gleichzeitig die Schadenshäufigkeit senkt.

Die Zweirad-Penetration liegt im niedrigen einstelligen Bereich, da Smartphone-Sensoren Neigungswinkel und Vibrationsmuster falsch klassifizieren, was Zeichnungsrauschen erzeugt. Samsaras Partnerschaft mit Allianz im Jahr 2025 veranschaulicht die wachsende Nachfrage nach integrierten Dashcam- und Wartungsanalysen im gewerblichen Segment. Da der E-Commerce zunimmt und die Lieferfenster in Innenstädten enger werden, werden Flottenversicherer Telematik einsetzen, um Prämien an Echtzeit-Sicherheitsbewertungen und Fahrzeugzustandsindikatoren anzupassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Infrastruktur dominiert

Cloud-Bereitstellungen erfassten 2025 einen Anteil von 62,61 % am europäischen Versicherungstelematikmarkt und werden eine CAGR-Trajektorie von 25,33 % aufrechterhalten. Elastisches Computing bewältigt die Aufnahme von Daten im Terabyte-Maßstab und das KI-Modell-Retraining, während souveräne Cloud-Zonen die Datenspeicherungsvorschriften erfüllen. Vor-Ort-Installationen bestehen bei Versicherern mit bereits getätigten Investitionen fort, doch steigende Energiekosten und neue Prozessor-Upgrades verlagern die Kosten-Nutzen-Kalkulation zugunsten von Hyperscalern. Generalis belgischer Schnellangebots-Motor, der auf Cloud-APIs basiert, veranschaulicht Latenz- und Konversionsgewinne, die Legacy-Rechenzentren nicht erzielen können.

Microsoft Azure, Amazon Web Services und Google Cloud fügten 2025 EU-souveräne Regionen hinzu, was das rechtliche Risiko für mittelgroße Versicherer verringert. Cloud-native Mikrodienste beschleunigen zudem die Markteinführungszeit: Das Replizieren von Instanz-Images über Regionen hinweg reduziert Einführungszyklen von Quartalen auf Wochen. Infolgedessen riskieren Teilnehmer am europäischen Versicherungstelematikmarkt, die auf Vor-Ort-Bereitstellungen setzen, eine langsamere Innovationsgeschwindigkeit und höhere Betriebsausgaben.

Nach Vertriebskanal: OEM-Partnerschaften gestalten die Kundenakquisition neu

OEM-Kanäle werden voraussichtlich die am schnellsten wachsende Marktroute sein und mit einer CAGR von 24,66 % wachsen. BMWs irische Markteinführung mit Qover im Jahr 2025 erzielte eine Anbindungsquote von 42 % beim Fahrzeugfinanzierungsabschluss, was die Stärke des Point-of-Sale-Ansatzes belegt. Digitaler Direktvertrieb dominierte 2025 mit 41,84 % der Distribution noch immer, sieht sich jedoch zunehmendem Werbekostenauftrieb und geringerer Differenzierung ausgesetzt, da Vergleichsportale Angebote zur Massenware machen. Makler- und Aggregatorportale hinken hinterher, da die Integration dynamischer Telematikdaten schwierig ist, obwohl API-Upgrades in Arbeit sind.

White-Label-Plattformen wie Octo und The Floow fungieren als Vertriebsinfrastruktur für mittelgroße Versicherer, denen Cloud- und Data-Science-Ressourcen fehlen. Bancassurance- und Einzelhandelspartnerschaften fügen Nischenvolumen hinzu, doch falsch ausgerichtete Anreize schränken die Skalierung ein. Die eingebettete Konnektivität der Fahrzeughersteller verändert die Verhandlungsmacht: Versicherer ohne OEM-Verbindungen sehen sich steigenden Akquisitionskosten und dem Risiko einer demografischen Verschiebung hin zu älteren, weniger attraktiven Kunden ausgesetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Italien blieb 2025 mit 32,84 % des Umsatzes im europäischen Versicherungstelematikmarkt der größte regionale Beitragszahler. Die Durchdringung näherte sich 22 % der Privatwagenversicherungen, doch das Wachstum verlangsamt sich, da die Zahl der erstmaligen Anwender abnimmt. Wiederkehrende Abonnementeinnahmen und angrenzende Fahrzeugdiebstahlschutz-Dienste erhalten die Rentabilität aufrecht. Deutschland zeigt die höchste prognostizierte Wachstumsrate der Region mit einer CAGR von 24,98 % bis 2031, angetrieben durch Allianz- und AXA-Smartphone-Angebote sowie eine von Volkswagen im Jahr 2025 offengelegte werkseitige Konnektivitätsrate von 68 %.

Das Vereinigte Königreich hält eine geschätzte Penetration von 18 %, verankert durch Admiral, The Floow und By Miles. Frankreich, Spanien und die Niederlande verzeichnen Wachstum im mittleren Zehnerbereich, da Versicherer bewährte italienische Modelle übernehmen, während nordische Länder die Akzeptanz des Öko-Fahrens unter ambitionierten Klimazielen beschleunigen. Polen und die Tschechische Republik überschreiten 25 % Wachstum durch erschwingliche reine App-Angebote, die auf junge Fahrer abzielen. Die Schweiz und Österreich zeigen eine erhöhte gewerbliche Flottenakzeptanz, die mit strengen Haftungsgesetzen verbunden ist, während Belgiens sprachliche und steuerliche Fragmentierung die Haushaltsadoption verlangsamt, obwohl Generali sein schnelles Angebots-Cloud-System gestartet hat.

Wettbewerbslandschaft

Die fünf führenden Anbieter kontrollieren den größten Teil des regionalen Umsatzes, was eine mäßig konzentrierte Arena belegt. Die OEM-Integration verändert die Wertschöpfung, da Stellantis, BMW und Volkswagen Datenströme direkt monetarisieren und Versicherer dazu zwingen, auf der Grundlage algorithmischer Präzision statt exklusivem Datenzugang zu konkurrieren. Technologieanbieter wie Cambridge Mobile Telematics und DriveQuant senken die Eintrittsbarrieren, indem sie KI-Risikomodelle lizenzieren, was den Wettbewerbsfokus auf Markenvertrauen, Vertriebsreichweite und Kundenerfahrung verlagert.

Disruptoren wie By Miles, Ticker und Wrisk zielen mit Pay-per-Mile-Preisgestaltung und sofortiger Smartphone-Einbindung auf städtische Millennials ab. Octos neutrale Datenplattform aus dem Jahr 2025, zusammen mit Mobilisights, unterstreicht den Schwenk von Geräteverkäufen zu standardisierten Datenmarktplätzen und verwässert damit die Vorteile etablierter Versicherer. Patentanmeldungen stiegen im Jahresvergleich um 34 %, da Incumbents und Herausforderer um geistiges Eigentum im Zusammenhang mit Schadenautomatisierung und dynamischer Preisgestaltung wetteifern. DSGVO-Compliance-Kosten belasten kleinere Versicherer stärker und beschleunigen Partnerschaften oder Marktaustritte.

Marktführer der europäischen Versicherungstelematikbranche

Unipolsai Assicurazioni S.P.A.

Octo Group S.P.A .

AXA S.A.

LexisNexis Risk Solutions Group

Towergate Insurance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Allianz ist eine Partnerschaft mit Ticker eingegangen, um Manage-How-You-Drive-Deckung für Fahrer ab 50 Jahren anzubieten und Telematik über Millennials hinaus zu erweitern.

- November 2025: Samsara und Allianz UK integrierten Dashcam- und Fahrerbewertungstelemetrie, um die Schadensquoten in Flotten um bis zu 30 % zu senken.

- Oktober 2025: AXA Partners und bolttech stellten ein Elektrofahrzeug-Flottenprodukt vor, das Prämien auf Basis der Effizienz der Rekuperationsbremsung berechnet.

- Oktober 2025: Octo, Mobilisights und Stellantis starteten einen neutralen Datenhub, der Multi-OEM-Datenfeeds für Versicherer aggregiert.

Berichtsumfang des europäischen Versicherungstelematikmarkts

Der Bericht über den europäischen Versicherungstelematikmarkt ist segmentiert nach nutzungsbasiertem Versicherungstyp (Pay-As-You-Drive, Pay-How-You-Drive, Manage-How-You-Drive, meilenbasierte Versicherung, prämienbasierte Modelle), Telematiktechnologie (Blackbox-Gerät, OBD-Dongle, reines Smartphone, eingebettete OEM-Einheit, hybrides Tag-and-App, dashcam-zentriert), Fahrzeugkategorie (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Zweiräder, Flotten der Shared-Mobility), Bereitstellungsmodell (cloudbasiert, vor Ort), Vertriebskanal (direkte digitale Kanäle der Versicherer, Makler- und Aggregatorportale, OEM-Versicherungspartnerschaften, Drittanbieter für Telematik, Bancassurance- und Einzelhandelspartner) sowie Geografie (Italien, Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Niederlande, Schweden, Dänemark, Belgien, Schweiz, Österreich, Polen, Tschechische Republik, übriges Westeuropa, übriges Mittel- und Osteuropa). Die Marktprognosen werden in Wertangaben (USD) ausgedrückt.

| Pay-As-You-Drive (PAYD) |

| Pay-How-You-Drive (PHYD) |

| Manage-How-You-Drive (MHYD) |

| Meilenbasierte Versicherung |

| Prämienbasierte Modelle |

| Blackbox-Gerät |

| OBD-Dongle |

| Reines Smartphone |

| Eingebettete OEM-Einheit |

| Hybrides Tag-and-App |

| Dashcam-zentriert |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zweiräder |

| Flotten der Shared-Mobility |

| Cloudbasiert |

| Vor Ort |

| Direkte digitale Kanäle der Versicherer |

| Makler- und Aggregatorportale |

| OEM-Versicherungspartnerschaften |

| Drittanbieter für Telematik |

| Bancassurance- und Einzelhandelspartner |

| Italien |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Niederlande |

| Schweden |

| Dänemark |

| Belgien |

| Schweiz |

| Österreich |

| Polen |

| Tschechische Republik |

| Übriges Westeuropa |

| Übriges Mittel- und Osteuropa |

| Nach nutzungsbasiertem Versicherungstyp | Pay-As-You-Drive (PAYD) |

| Pay-How-You-Drive (PHYD) | |

| Manage-How-You-Drive (MHYD) | |

| Meilenbasierte Versicherung | |

| Prämienbasierte Modelle | |

| Nach Telematiktechnologie | Blackbox-Gerät |

| OBD-Dongle | |

| Reines Smartphone | |

| Eingebettete OEM-Einheit | |

| Hybrides Tag-and-App | |

| Dashcam-zentriert | |

| Nach Fahrzeugkategorie | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Zweiräder | |

| Flotten der Shared-Mobility | |

| Nach Bereitstellungsmodell | Cloudbasiert |

| Vor Ort | |

| Nach Vertriebskanal | Direkte digitale Kanäle der Versicherer |

| Makler- und Aggregatorportale | |

| OEM-Versicherungspartnerschaften | |

| Drittanbieter für Telematik | |

| Bancassurance- und Einzelhandelspartner | |

| Nach Land | Italien |

| Vereinigtes Königreich | |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Dänemark | |

| Belgien | |

| Schweiz | |

| Österreich | |

| Polen | |

| Tschechische Republik | |

| Übriges Westeuropa | |

| Übriges Mittel- und Osteuropa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Versicherungstelematikmarkt heute?

Der Markt erreichte 2026 einen Wert von 1,2 Milliarden USD und ist auf Kurs, bis 2031 einen Wert von 3,53 Milliarden USD zu erreichen.

Welche CAGR wird für nutzungsbasierte Versicherungen in Europa erwartet?

Die Gesamt-CAGR des Markts für 2026–2031 beträgt 24,08 %, wobei Manage-How-You-Drive-Policen mit 24,88 % etwas schneller wachsen.

Welches Technologiesegment gewinnt am schnellsten an Dynamik?

Reine Smartphone-Telematiklösungen beschleunigen sich mit einer CAGR von 24,65 %, da sie Hardwarekosten eliminieren und sofortige Einbindung ermöglichen.

Warum sind OEM-Partnerschaften für Versicherer wichtig?

Eingebettete Versicherungen am Point-of-Sale des Fahrzeugs erreichen Kunden, bevor diese Vergleichsportale aufsuchen, und ermöglichen 40 % geringere Akquisitionskosten sowie hohe Anbindungsquoten.

Welche Rolle spielt die DSGVO bei der Akzeptanz von Telematik?

Die DSGVO schreibt ausdrückliche Einwilligung, Datenspeicherung und manuelle Überprüfung bei größeren Prämienanpassungen vor, was pro mittelgroßem Versicherer Compliance-Kosten von 2–5 Millionen EUR verursacht und Datenmanagementsstrategien prägt.

Seite zuletzt aktualisiert am: