Marktgröße und Marktanteil für künstliche Intelligenz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

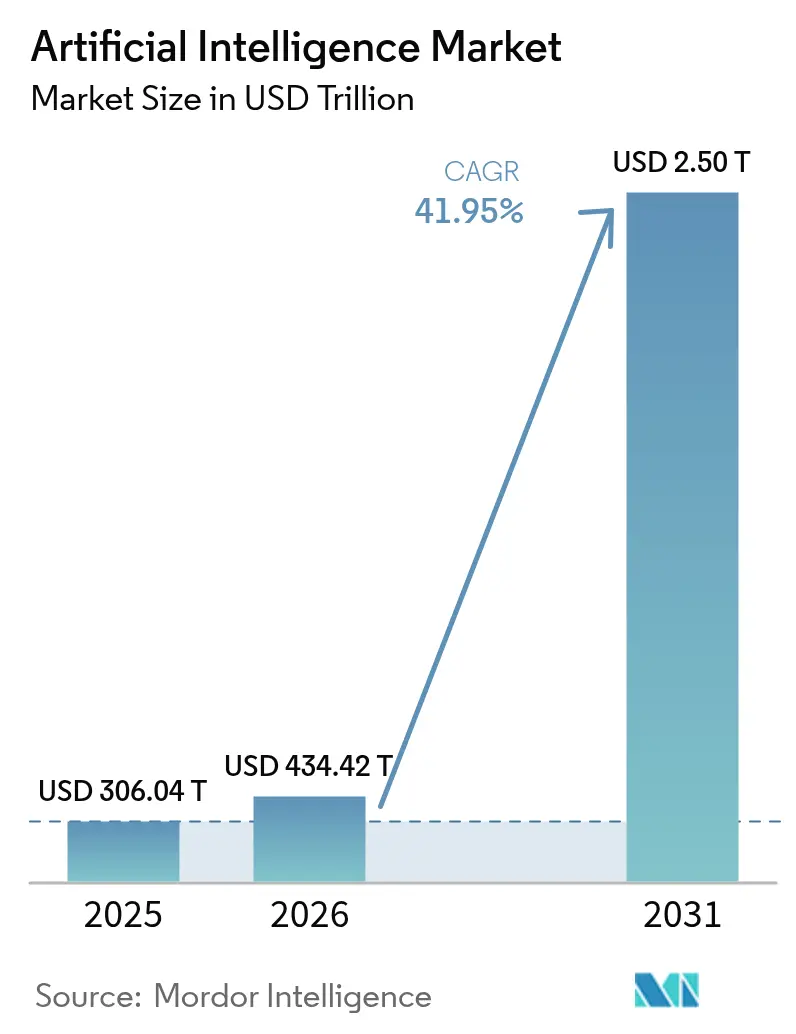

| Marktgröße (2026) | 434.42 Billionen US-Dollar |

| Marktgröße (2031) | 2503.13 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 41.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für künstliche Intelligenz von Mordor Intelligence

Es wird erwartet, dass der Markt für künstliche Intelligenz von 306,04 Milliarden USD im Jahr 2025 auf 434,42 Milliarden USD im Jahr 2026 wächst und bis 2031 voraussichtlich 2.503,13 Milliarden USD bei einer CAGR von 41,95 % über 2026–2031 erreichen wird. Staatliche KI-Programme, die Kostenoptimierung in Unternehmen und rasche Hardware-Innovationen verlagern die Technologie von experimentellen Pilotprojekten in zentrale Produktions-Workflows und befeuern eine nachhaltige Nachfrage in allen wichtigen Sektoren. On-Premise-Bereitstellungen gewinnen wieder an Bedeutung, da große Organisationen die direkte Kontrolle über die Gesamtbetriebskosten und die Datenverwaltung anstreben. Gleichzeitig investieren Cloud-Hyperscaler massiv in neue Kapazitäten und stellen sicher, dass Entwicklungsumgebungen leicht zugänglich bleiben. Fortschritte bei GPUs, energieeffiziente Architekturen und die engere Integration zwischen Hardware- und Software-Stacks verkürzen die Zeit bis zur Wertschöpfung und verschärfen die Wettbewerbsdifferenzierung.

Wichtigste Erkenntnisse des Berichts

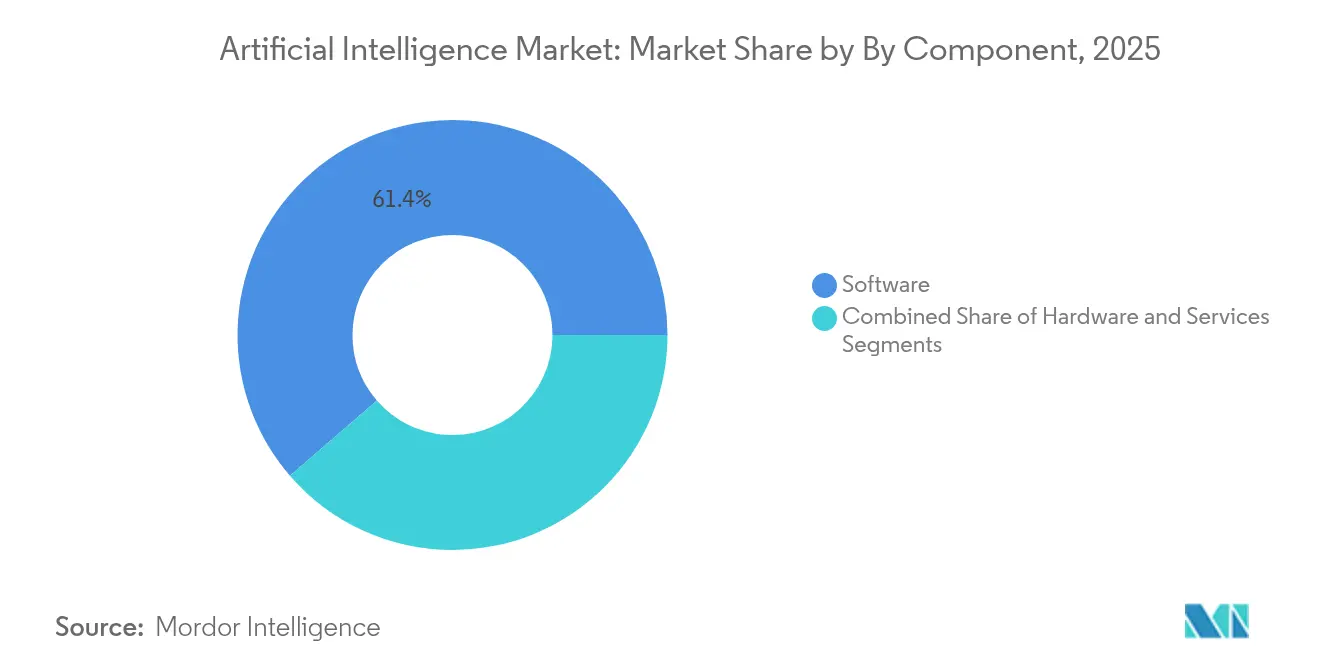

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 61,35 %; für Dienstleistungen wird bis 2031 die höchste CAGR von 40,85 % prognostiziert.

- Nach Bereitstellungsmodus hielt die Public Cloud im Jahr 2025 einen Anteil von 43,72 % am Markt für künstliche Intelligenz, während Hybrid-Modelle bis 2031 voraussichtlich mit einer CAGR von 45,55 % wachsen werden.

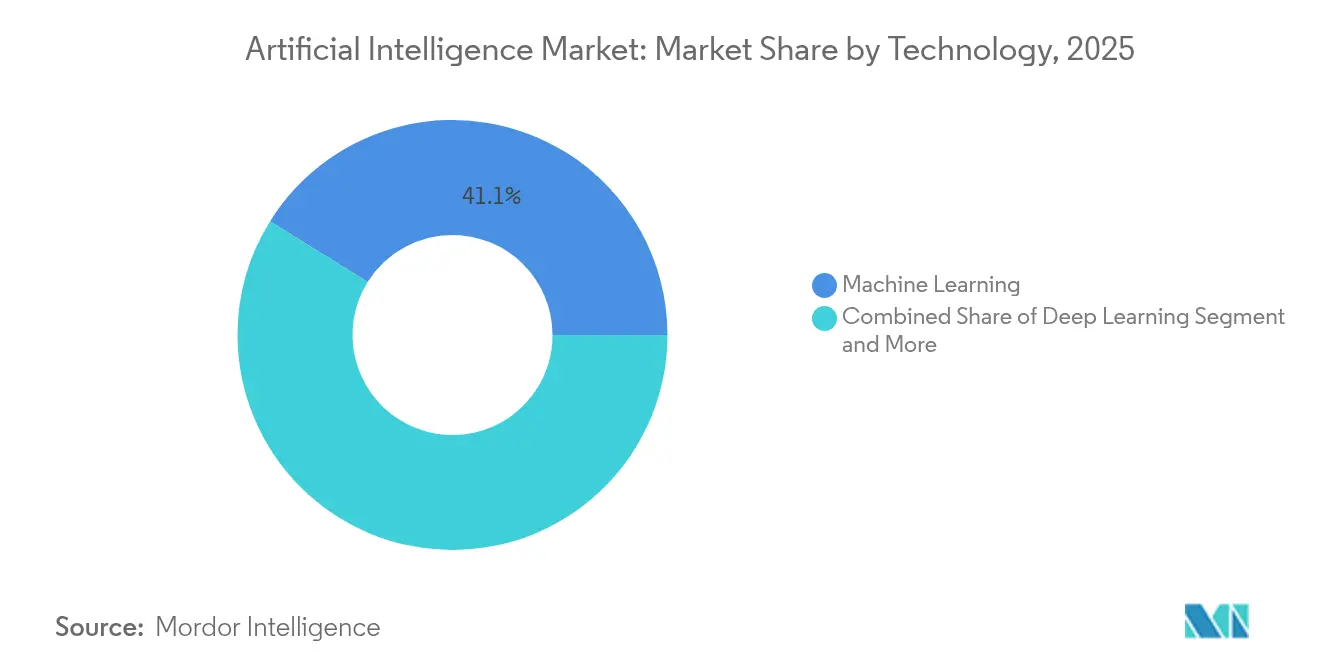

- Nach Technologie kontrollierte Maschinelles Lernen im Jahr 2025 einen Anteil von 41,12 %, während Generative KI bis 2031 voraussichtlich eine CAGR von 46,25 % erzielen wird.

- Nach Endnutzerbranche entfielen im Jahr 2025 27,02 % des Marktanteils für künstliche Intelligenz auf IT und Telekommunikation; das Gesundheitswesen soll bis 2031 mit einer CAGR von 38,35 % expandieren.

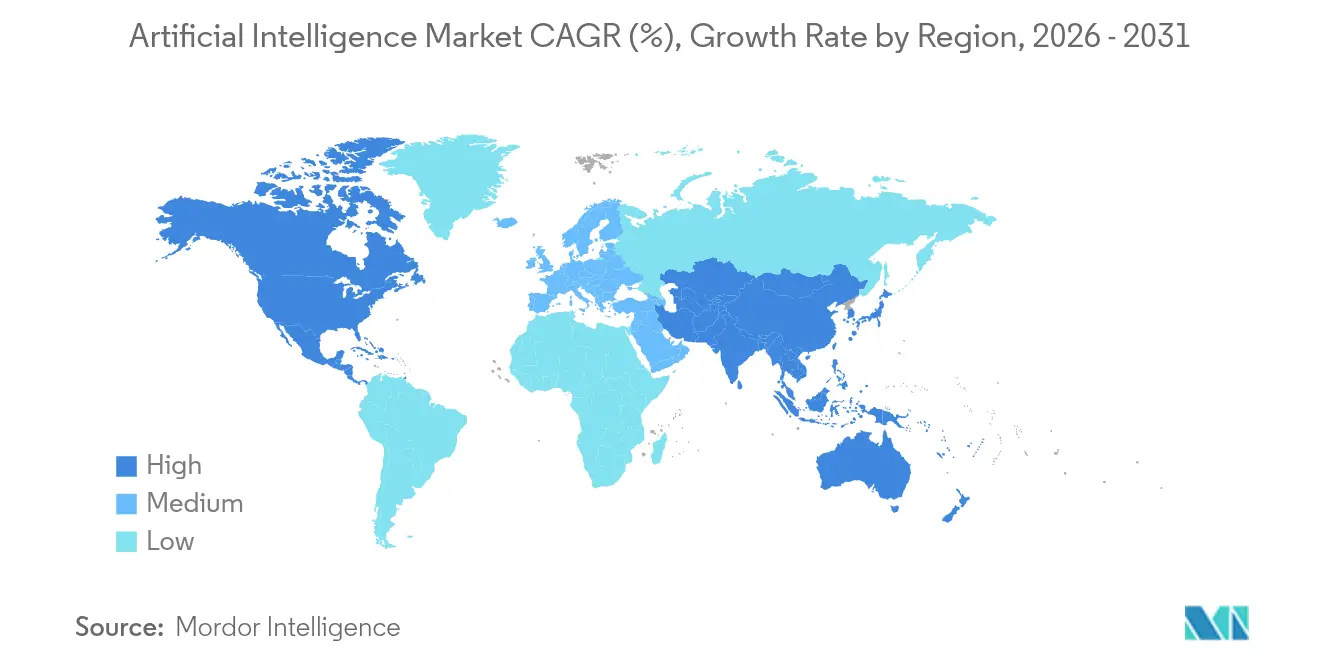

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 37,12 % den Markt für künstliche Intelligenz, und Asien-Pazifik soll bis 2031 eine CAGR von 40,75 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für künstliche Intelligenz

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach prädiktiver Analytik | +8.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum bei Datenvolumen und -vielfalt | +7.8% | Global, angeführt von der asiatisch-pazifischen Fertigung und nordamerikanischen Dienstleistungen | Langfristig (≥ 4 Jahre) |

| Rasant wachsende Nutzung cloudbasierter KI-Dienste | +6.9% | Kernregionen Nordamerika und Europa, Expansion nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche KI und nationale Rechenkapazitätsinitiativen | +5.4% | Asien-Pazifik, Europa, ausgewählte Märkte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Verlagerung zu On-Premise- und privater KI zur Kontrolle der Gesamtbetriebskosten | +4.1% | Globale Unternehmensmärkte, am stärksten in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach energieeffizienter KI-Hardware | +3.8% | Global, mit früher Übernahme in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche KI und nationale Rechenkapazitätsprogramme

Staatliche Finanzierung prägt lokale Ökosysteme. Indiens IndiaAI-Mission leitet 10.372 Crore INR (124,5 Millionen USD) in einheimische große Sprachmodelle, die lokalen Sprachbedürfnissen gerecht werden[1]Ministerium für Elektronik und Informationstechnologie, „IndiaAI-Mission Kabinettsgenehmigung,” indiaai.gov.in. Japan mobilisiert 10 Billionen JPY für KI- und Halbleiterkapazitäten und signalisiert damit ein langfristiges Engagement für Eigenständigkeit. Solche Investitionen schaffen geschützten Bedarf für inländische Hardware-Anbieter und Systemintegratoren, die Lokalisierungsvorschriften einhalten können.

Explosives Wachstum bei Datenvolumen und -vielfalt

Industrielle IoT-Rollouts erzeugen täglich Terabytes an Sensordaten und veranlassen Unternehmen, KI-gestützte Analytik einzusetzen. Siemens AG berichtet von einer 90-prozentigen berührungslosen Rechnungsverarbeitung und einem jährlichen ROI von 5,65 Millionen USD nach der Einbettung von maschinellem Lernen in seine Finanzoperationen. Medizinische Bildgebung, autonome Fahrzeuge und Echtzeit-Einzelhandelstransaktionen tragen alle zur Datenschwemme bei und treiben die Nachfrage nach skalierbarem Speicher, Edge-Verarbeitung und synthetischen Datengenerierungstools an.

Rasant wachsende Nutzung cloudbasierter KI-Dienste

Der Umsatz von Microsoft im Bereich Intelligent Cloud übertraf im Jahr 2025 eine annualisierte Laufrate von 13 Milliarden USD, unterstützt durch ein Azure-Wachstum von 31 % im Jahresvergleich. Amazon plant, in den nächsten drei Jahren 100 Milliarden USD in neue KI-Kapitalausgaben zu investieren. Diese Investitionen garantieren Unternehmen einen nahezu sofortigen Zugang zu modernsten Modellen, während die Vorlaufkosten auf verbrauchsbasierte Gebühren verlagert werden und die Machbarkeitsnachweis-Aktivitäten beschleunigt werden.

Verlagerung zu On-Premise- oder privater KI zur Kontrolle der Gesamtbetriebskosten

Qualcomms neue On-Premise-Appliance-Reihe zeigt die Reaktion der Hardware-Anbieter auf Kunden, die vorhersehbare Kostenkurven und geringere Latenz für unternehmenskritische Workloads wünschen. Interne Benchmarks zeigen, dass große Unternehmen die Betriebskosten um 20 % senken und die Inferenzlatenz bei hoher Auslastung um 50 % im Vergleich zu gleichwertigen Cloud-Diensten reduzieren können.

Analyse der Hemmnisswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapitalausgaben und Talentmangel | -6.7% | Global, am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Compliance-Barrieren | -4.2% | Europa (DSGVO), Asien-Pazifik (aufkommende Regulierungen) | Mittelfristig (2–4 Jahre) |

| GPU- und Stromnetz-Versorgungsengpässe | -5.8% | Global, kritisch in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Obergrenzen für CO₂-Emissionen von Rechenzentren | -3.1% | Europa, Kalifornien, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

GPU- und Stromnetz-Versorgungsengpässe

NVIDIA nannte in seinem Ausblick für das Geschäftsjahr 2026 anhaltende H100-Engpässe – eine Einschränkung, die die Spotpreise um 30–50 % über dem unverbindlichen Verkaufspreis in die Höhe getrieben und die Unternehmensbereitstellungszyklen verlangsamt hat. Stromversorger prognostizieren, dass der Strombedarf von Rechenzentren bis 2026 1.050 TWh erreichen könnte, was die geplanten Kapazitätserweiterungen in mehreren wichtigen Regionen übersteigt und den Projektzeitplan für neue KI-Cluster unter Druck setzt.

Hohe Kapitalausgaben und Talentmangel

NVIDIA allein investierte im Jahr 2024 1 Milliarde USD in 50 Start-up-Beteiligungen, was die Kapitalintensität verdeutlicht, die zur Sicherung von Differenzierung erforderlich ist. Gleichzeitig verlangen erfahrene MLOps-Ingenieure im Silicon Valley Gehaltsaufschläge von 20–30 % gegenüber 2023, was die Budgets des mittleren Marktes strapaziert und neue Produkteinführungen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen, Beschleunigungssignale, Marktreife

Software hielt im Jahr 2025 einen Umsatzanteil von 61,35 % und festigt damit seine grundlegende Rolle im Markt für künstliche Intelligenz. Dennoch wird erwartet, dass das Dienstleistungssegment bis 2031 mit einer CAGR von 40,85 % vorauseilt, da Unternehmen den Fokus von der Experimentierphase auf eine vollständige Implementierung verlagern. Viele regulierte Branchen benötigen jetzt Anbieter, die Compliance-Anforderungen interpretieren und Workflows neu gestalten können, anstatt lediglich Lizenzen bereitzustellen. Der Mangel an qualifizierten Integratoren ermöglicht es Dienstleistern daher, Premiumpreise zu verlangen, insbesondere für branchenspezifische Projekte im Gesundheitswesen und bei Finanzdienstleistungen.

In den Bereichen Beratung, Integration und verwaltete Dienste werden Anbieter mit vertikaler Expertise bevorzugt. In der Radiologie erzielen Dienstleistungspartnerschaften, die Datenverwaltung, Algorithmusvalidierung und die Neugestaltung klinischer Workflows kombinieren, über fünf Jahre einen ROI von 451 % für Krankenhausgruppen. Spezialisten, die Hardware, Software und Beratungsunterstützung in ergebnisbasierte Verträge bündeln, rücken in der Wertschöpfungskette nach oben, da Kunden Projekte an konkreten Produktivitätszielen statt an abstrakten Modellgenauigkeiten messen.

Notiz: Anteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Bereitstellungsmodus: Hybrid-Modelle überbrücken die Cloud-Edge-Lücke

Die Public Cloud hielt im Jahr 2025 einen Marktanteil von 43,72 % am Markt für künstliche Intelligenz, was ihre Rolle als Standard-Entwicklungsumgebung widerspiegelt. Hybrid-Modelle werden jedoch voraussichtlich bis 2031 mit einer CAGR von 45,55 % wachsen, da Organisationen Latenzoptimierung und Kostentransparenz in der Produktion anstreben. Frühe Anwender führen das Training auf Hyperscale-Clustern durch und verlagern dann die Inferenz auf On-Premise- oder Edge-Geräte für Echtzeit-Reaktionen. Automobilhersteller validieren diese Architektur, indem sie Millisekundenebene-Vision-Aufgaben auf dem Fabrikboden ausführen und gleichzeitig die Cloud-Elastizität für das Modell-Retraining beibehalten.

Edge-Rollouts sind ebenso wichtig in ressourcenbeschränkten Umgebungen wie Offshore-Plattformen oder Einzelhandelsgeschäften, wo Bandbreite teuer ist. On-Premise-Bereitstellungen erleben ein Comeback bei Finanz- und Behördenstellen, die strengen Datensouveränitätsanforderungen unterliegen. Hardware-Lieferanten bündeln jetzt Orchestrierungssoftware, die Container basierend auf Richtlinienregeln zwischen Clouds, On-Premise-Racks und Edge-Geräten migriert, und stellen sicher, dass die Marktgröße für künstliche Intelligenz bei Hybrid-Lösungen auf einem Aufwärtstrend bleibt.

Nach Technologie: Generative KI stört traditionelle Hierarchien

Maschinelles Lernen erfasste im Jahr 2025 einen Anteil von 41,12 %, doch Generative KI soll bis 2031 mit einer CAGR von 46,25 % stark wachsen, da Unternehmen Anwendungsfälle von Marketinginhalten auf Codegenerierung und wissensbasierte Augmentierung ausweiten. Generative Modelle, die mit Retrieval-Augmented-Generation-Frameworks kombiniert werden, verdrängen regelbasierte Chatbots und die manuelle Dokumentenverarbeitung in Kundenservice-Centern.

Umgekehrt setzt sich die Einführung von Computer Vision in intelligenten Fabriken und diagnostischen Bildgebungssuiten fort, wo pixelgenaue Präzision greifbare Kosteneinsparungen ermöglicht. Verarbeitung natürlicher Sprache findet für mehrsprachige Supportfunktionen zunehmend Anwendung. Kontextbewusstes Computing, das mehrere Sensormodalitäten zusammenführt, hält Einzug in Smart-City-Projekte. Anbieter, die generative und diskriminative Techniken auf einer einzigen Plattform kombinieren, nutzen Cross-Selling-Möglichkeiten und stärken dadurch den Markt für künstliche Intelligenz.

Notiz: Anteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endnutzerbranche: Beschleunigung im Gesundheitswesen durch regulatorische Klarheit

IT und Telekommunikation hielten im Jahr 2025 einen Marktanteil von 27,02 % und profitierten von umfangreichen Datenressourcen und einer frühen Cloud-Ausrichtung. Das Gesundheitswesen soll bis 2031 mit der höchsten CAGR von 38,35 % wachsen, da die regulatorischen Wege für diagnostische Unterstützungstools klarer werden. Die US-amerikanische Arzneimittelbehörde (FDA) genehmigte zwischen Januar 2024 und Mai 2025 mehr als 110 KI-gestützte Radiologiegeräte, was die Erstattungsunsicherheit verringerte und Krankenhausbeschaffungszyklen anstoßt.

Die Fertigung hält eine starke Nachfrage nach Algorithmen für vorausschauende Wartung aufrecht, die ungeplante Ausfallzeiten reduzieren, während Einzelhandel und E-Commerce in dynamische Preisgestaltungs-Engines investieren, die Warenkorbgrößen erhöhen. BFSI-Institutionen setzen Betrugserkennung-Plattformen ein, die Rückbuchungen reduzieren und das Kundenvertrauen stärken. Initiativen zum autonomen Fahren halten die Investitionen in der Automobilbranche robust, während Behörden und Verteidigung Lösungen zur Cyber-Bedrohungsintelligenz priorisieren, die KI-gestützte Anomalieerkennung integrieren.

Geografische Analyse

Nordamerika blieb im Jahr 2025 mit einem Anteil von 37,12 % der Umsatzführer, dank tiefer Risikokapitalpools, ausgereifter Cloud-Ökosysteme und rascher Unternehmensübernahme. Bundesstaatliche Programme wie der CHIPS- und Wissenschaftsakt leiten zusätzliche Mittel in KI-bereite Halbleiterfabriken und unterstützen die inländische Hardwareversorgung, was den Markt für künstliche Intelligenz stärkt. Hochleistungsrechenzentren in Virginia, Texas und Oregon ziehen weiterhin Software-Start-ups an, die sich in der Nähe von Cloud-Verfügbarkeitszonen niederlassen, um geringere Latenzen zu erzielen.

Das Wachstumsprofil Europas wird von den zwei Kräften strenger Datenschutzregulierung und beträchtlichen staatlichen Rechenkapazitätsbudgets geprägt. DSGVO-konforme Architekturen veranlassen Anbieter, Inferenz-Workloads innerhalb regionaler Grenzen zu lokalisieren, was eine Nachfrage nach On-Premise-GPU-Appliances schafft. Frankreichs öffentlich-private Initiative rund um Mistral AI erlangte im Jahr 2025 eine Bewertung von 2 Milliarden EUR und strebt an, 1 Milliarde USD für den Aufbau multilingualer Modelltraining-Kapazitäten zu beschaffen. Ähnliche Programme in Deutschland und den nordischen Ländern konzentrieren sich auf umweltfreundliche Rechenzentrum-Fußabdrücke, die mit ambitionierten CO₂-Reduktionszielen übereinstimmen, und erhalten ein zweistelliges regionales Wachstum für den Markt für künstliche Intelligenz aufrecht.

Asien-Pazifik soll bis 2031 weltweit die höchste CAGR von 40,75 % verzeichnen. Chinas Nationale Halbleitermission weist bis 2030 1 Billion RMB für Chips und unterstützende Infrastruktur zu, während Indien 10.372 Crore INR für nationale KI-Rechenkapazitäten reserviert und inländische Integratoren in globale Ranglisten treibt. Japans Multi-Billionen-Yen-Fonds beschleunigt Fabrikaufrüstungen und eine regulatorisch leichte KI-Regulierung, die die Zeit bis zur kommerziellen Bereitstellung verkürzt. Südostasiatische Volkswirtschaften, darunter Singapur und Malaysia, führen steuerliche Anreize für Rechenzentren ein, die Hyperscaler dazu bewegen, regionale Hubs zu verankern, und vergrößern dadurch die Marktgröße für künstliche Intelligenz in der Region weiter.

Regulatorisches Umfeld

Die KI-Governance verschärft sich rund um risikobasierte Kontrollen, Modelltransparenz und Sicherheitsauflagen und schafft dadurch je nach Region unterschiedliche Compliance-Anforderungen. In der Europäischen Union bildet die Verordnung (EU) 2024/1689 (EU-KI-Verordnung) den zentralen Rahmen, wobei der AI Act Service Desk der Europäischen Kommission einen Umsetzungsfahrplan veröffentlicht, den Unternehmen zur Planung von Konformitätsbewertungen, Dokumentation und Marktüberwachung nach Inverkehrbringen für Hochrisikosysteme nutzen.

In den Vereinigten Staaten betonte die präsidiale Maßnahme vom Juni 2026, Executive Order 14409 (Promoting Advanced Artificial Intelligence Innovation and Security), die Absicherung des KI-Einsatzes und die Stärkung staatlicher Infrastruktur, einschließlich zeitgebundener Behördenschritte wie der Einrichtung einer Clearingstelle für KI-Cybersicherheit und der Definition von Benchmarking-Verfahren für erfasste Frontier-Modelle. Diese parallelen Entwicklungslinien – EU-Compliance im Produktstil und US-Governance mit Sicherheitsfokus – erhöhen die Nachfrage nach Prüfbarkeit, Governance-Tools und Dienstleistungspartnern, die Modelllebenszyklen mit branchen- und jurisdiktionsspezifischen Anforderungen abgleichen können.

Wertschöpfungskettenanalyse

Die KI-Wertschöpfungskette umfasst Halbleiterdesign und -fertigung (Rechenbeschleuniger, CPUs, Netzwerkchips und High-Bandwidth-Memory), Systemintegration (Server, Racks sowie elektrische und Kühlinfrastruktur von Rechenzentren), Plattformsoftware (Frameworks, MLOps, Orchestrierung und Sicherheit) sowie die nachgelagerte Lösungsbereitstellung über Cloud-Anbieter, ISVs und Systemintegratoren bis hin zu den Arbeitsabläufen der Endnutzer. Die Angebotskonzentration bleibt bei modernster Rechenleistung und HBM am höchsten, während die Verfügbarkeit von Netzstrom und die Bauzeiten von Rechenzentren als physische Beschränkungen für die Skalierung von Trainings- und Inferenzkapazitäten wirken.

Partnerschaften zeigen, wie Marktteilnehmer sich über die Wertschöpfungsebenen hinweg integrieren, um Kapazitäten zu sichern und Bereitstellungszyklen zu verkürzen. Im Oktober 2025 kündigten Bharti Airtel und Google einen großen KI-Hub und ein Rechenzentrum in Visakhapatnam an, und im November 2025 schloss OpenAI eine siebenjährige Compute-Vereinbarung mit AWS zum Betrieb und zur Skalierung von KI-Workloads. In Europa kündigten NVIDIA und die Deutsche Telekom ein industrielles KI-Cloud-Projekt in München an, das auf DGX-Systemen basiert und ein regionalisiertes Infrastrukturmuster widerspiegelt, das durch Datensouveränität und lokale Rechenverfügbarkeit getrieben wird.

Wettbewerbslandschaft

Der Markt konsolidiert sich um einige wenige Plattformanbieter, während Raum für hochspezialisierte Herausforderer bleibt. NVIDIA erfasste einen Anteil von über 80 % der KI-Beschleuniger-Lieferungen und erzielte im ersten Quartal des Geschäftsjahres 2026 einen Umsatz von 44,1 Milliarden USD, ein Anstieg von 69 % im Jahresvergleich. AMD reagierte mit dem Instinct MI325X mit 256 GB HBM3E und 6 TB/s Bandbreite, der NVIDIA H200 bei Llama-3.1-Inferenz-Benchmarks um 40 % übertrifft[3]AMD, „KI-Beschleuniger-Roadmap,” amd.com. Intel Corporation, Graphcore und Start-ups wie Etched und Taalas haben seit 2024 gemeinsam mehr als 4 Milliarden USD gesammelt, um domänenspezifische Hardware zu kommerzialisieren.

Auf der Software-Seite dominieren OpenAI, Inc., Anthropic und Cohere Foundation-Modell-APIs. Anthropic verdreifachte den annualisierten Umsatz von 1 Milliarde USD auf 3 Milliarden USD in den zwölf Monaten bis Dezember 2025, indem es Claude für Unternehmensanwendungsfälle positionierte, die Sicherheit und Prüfbarkeit betonen. Perplexity AI strebt eine Fusion mit TikToks US-Sparte für 50 Milliarden USD an, um konversationsbasierte Echtzeitsuche mit Kurzform-Video-Engagement zu verbinden, was zeigt, wie Verbraucherplattformen integrierte KI-Fähigkeiten als wesentlichen Wettbewerbsvorteil betrachten.

Systemintegratoren und Beratungsriesen skalieren vertikale Praktiken. Accenture plc kündigte eine Investition von 3 Milliarden USD an, darunter 40 KI-Studios weltweit, um wiederholbare Branchenlösungen zu entwickeln. Deloitte, PwC und Capgemini erweiterten ähnlich KI-Allianzen mit Hyperscalern und zielen auf regulierte Branchen ab, die schlüsselfertige Governance-Frameworks benötigen. Der daraus resultierende Ökosystem-Wettbewerb wird weniger an der Anzahl der Modellparameter gemessen als an nachgewiesenen Kosteneinsparungen und Umsatzsteigerungen für Endkunden.

Marktführer der künstlichen Intelligenz

International Business Machines Corporation

Intel Corporation

Microsoft Corporation

Google LLC. (Alphabet Inc.)

Amazon Web Services Inc. (amazon.com Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau von Rechenzentren im Gigawatt-Maßstab und das gemeinsame Design von Cloud-Infrastruktur schaffen Freiraum für KI-optimierte Strom-, Kühl-, Netzwerk- und Rack-Systeme, die die Auslastung und Kostentransparenz für inferenzintensive Workloads verbessern. Im Juli 2026 erweiterte Meta seinen Hyperion-Rechenzentrumscampus in Richland Parish, Louisiana, auf einen berichteten 5-GW-Plan mit einer Gesamtinvestitionsangabe von 50 Milliarden USD, was verdeutlicht, wie KI-Kapazität zunehmend von langfristiger Versorgungskoordination und spezialisierten Infrastruktur-Lieferketten abhängt.

Plattformchancen erweitern sich rund um die Unternehmensproduktivierung, insbesondere agentenbasierte Workflows, Governance und hybride Bereitstellungskontrollen, die die Modellnutzung an Richtlinien ausrichten. Produkt- und Partnerschaftsaktivitäten von Hyperscalern und Unternehmensanbietern zwischen Juni und Juli 2026, darunter die Einführung neuer Bausteine für KI-Agenten durch AWS auf dem AWS Summit New York und die Skalierung von Multi-Agenten- und Modernisierungs-Workflows für die Softwareentwicklung durch IBM, spiegeln die Nachfrage der Käufer nach wiederholbaren, prüfbaren Betriebsmodellen jenseits einzelner Pilotprojekte wider. Die regulatorische Fragmentierung unterstützt zudem die Nachfrage nach länderübergreifendem Compliance-Engineering und Assurance, da Länder unterschiedliche Ansätze für KI-Aufsicht und -Sicherheit vorantreiben.

Aktuelle Branchenentwicklungen

- Juli 2026: IBM aktualisierte seine agentenbasierten Softwareentwicklungsfunktionen um neue Multi-Agenten-Funktionalität und spezialisierte Modernisierungs-Workflows. Die Veröffentlichung zielt auf produktionsreife Anwendungsfälle wie Anwendungstransformation und Entwicklerproduktivität ab und untermauert die Nachfrage nach Unternehmens-KI-Software, die über Pilotprojekte hinaus gesteuert und skaliert werden kann.

- Juni 2026: AWS stellte auf dem AWS Summit New York neue Innovationen für KI-Agenten vor, darunter Erweiterungen der Funktionen zum Erstellen und Orchestrieren von Agenten für Bedrock. Diese Einführungen erweitern die verwaltete Toolchain, die Unternehmen beim Aufbau agentenbasierter Anwendungen zur Verfügung steht, und verstärken die Verknüpfung zwischen Modellzugriff, Workflow-Ausführung und Cloud-Betrieb.

- Oktober 2024: Vodafone und Google vertieften ihre strategische Partnerschaft mit einer zehnjährigen Vereinbarung im Milliardenwert, die Cloud, Cybersicherheit und Geräte in Europa und Afrika umfasst. Die erweiterte Partnerschaft unterstützt den langfristigen, skalierten Einsatz von KI, indem Daten-, Sicherheits- und Compute-Modernisierung unter einer einzigen Betriebspartnerschaft verankert werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie erfasst der Markt Umsätze, die durch Lösungen und Dienstleistungen für künstliche Intelligenz sowie durch ermöglichende KI-Hardware erzielt werden und die an Organisationen in wichtigen Branchen weltweit verkauft werden.

Abgrenzung des Anwendungsbereichs: Ausgeschlossen sind interne KI-Arbeiten, die nicht kommerzialisiert werden, ausschließlich Open-Source-Nutzung ohne kostenpflichtige Monetarisierung, sowie einmalige akademische Forschungsaktivitäten ohne eingesetzte Geschäftsanwendung.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Public Cloud

- On-Premise

- Hybrid

- Nach Technologie

- Maschinelles Lernen

- Deep Learning

- Verarbeitung natürlicher Sprache

- Computer Vision

- Generative KI

- Kontextbewusstes Computing und Sonstiges

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Einzelhandel und E-Commerce

- Automobil und Transport

- Behörden und Verteidigung

- Energie und Versorgungsunternehmen

- Medien und Unterhaltung

- Bauwesen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Rest von Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Rest von Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Rest von Asien-Pazifik

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Desk-Research wurde genutzt, um die Ausgangsstruktur des Modells festzulegen und Wachstumsmuster nach Region und Branche plausibilitätszuprüfen. Wir stützten uns auf frei zugängliche öffentliche Quellen wie die KI-Politik- und Wirtschafts-Tracker der OECD, makroökonomische Indikatoren der Weltbank, Konnektivitätsstatistiken der Internationalen Fernmeldeunion, Patentdatensätze der Weltorganisation für geistiges Eigentum sowie ausgewählte Veröffentlichungen des NIST zu KI-Risiko und -Governance.

Wir haben zudem Unternehmensmeldungen und Investorenpräsentationen geprüft, um zu verstehen, wie KI-Umsätze ausgewiesen werden (Software, Dienstleistungen und daraus resultierende Hardware-Nachfrage) und welche Anwendungsfälle priorisiert werden. Um die Eingaben über die Zeit konsistent zu halten, ergänzten wir dies mit kostenpflichtigen Abonnements mit Fokus auf Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie umfassende Patentdatenbanken, statt uns auf einmalige Ankündigungen zu verlassen. Die hier aufgeführten Desk-Research-Quellen sind lediglich beispielhaft; für Datenerhebung, Validierung und Klärung wurden zahlreiche weitere öffentliche Materialien herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was tatsächlich beschafft, eingesetzt und erneuert wird, und wie sich Budgets zwischen Softwarelizenzen, Dienstleistungen und KI-Hardware aufteilen. Wir sprachen mit einer Mischung aus Lösungsanbietern, Systemintegratoren, Unternehmenskäufern und Fachexperten in APAC, EMEA und Amerika, damit regionale Adoptionsgeschwindigkeit und Preisgestaltungsrealitäten in die abschließende Einschätzung einflossen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 18% | APAC: 40% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 39% | EMEA: 37% |

| Kleinere Akteure: 18% | Manager: 43% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem Muster der IT-Ausgaben von Unternehmen, Signale zur Cloud- und Rechenzentrumsexpansion sowie KI-Adoptionsraten in wichtigen Branchen genutzt wurden, um den adressierbaren Umsatzpool zu rekonstruieren. Die Gesamtsummen wurden anschließend mit selektiven Bottom-up-Prüfungen abgeglichen, etwa dem durchschnittlichen Verkaufspreis (ASP) nach Workload-Typ, multipliziert mit geschätzten Einsatzvolumina, sowie Kanal-Feedback zu Dienstleistungsanteilen an KI-Projekten.

Zu den wichtigsten Eingaben des Modells zählten Preistrends für KI-Software-Abonnements und -Nutzung, der Arbeitsaufwand für professionelle Dienstleistungen je Einsatz, die Dynamik der Beschleuniger- und Serverlieferungen im Zusammenhang mit KI-Workloads, die Durchdringung von Unternehmens-KI-Workloads nach Branche sowie regionale zeitliche Unterschiede im Zusammenhang mit Regulierung und öffentlichen Programmen. Wo Bottom-up-Ansichten in kleineren Regionen oder Nischenbranchen dünn waren, wurden Lücken mit Proxy-Indikatoren wie dem Wachstum der Unternehmens-Cloud-Nutzung und einer konservativen Attach-Rate-Methode gefüllt, die anschließend mit weiteren Expertengesprächen erneut getestet wurden.

Für die Prognose nutzten wir eine Szenarioanalyse, die an einen kleinen Satz von Käufern nachvollziehbaren Treibern anknüpft, darunter das Wachstum der KI-Budgets, die Verfügbarkeit und Kosten von Rechenleistung, die Dauer der Bereitstellungszyklen und die Ausweitung der nutzungsbasierten Preisgestaltung. Die endgültigen Szenariogewichtungen wurden mit dem abgeglichen, was Primärbefragte als ihre Basisplanung für die nächsten 12 bis 24 Monate beschrieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen abgeglichen, etwa berichteten KI-Umsatzlinien, soweit verfügbar, Trends beim Cloud-Infrastrukturausbau und Indikatoren für die KI-Hardware-Nachfrage. Wir prüften zudem regionale Abweichungen, um festzustellen, ob Lücken mit der tatsächlichen Adoptionsrealität unvereinbar erschienen. Wurde ein Ausreißer festgestellt, wurden die Annahmen hinter Durchdringung, ASP-Entwicklung oder Dienstleistungsmix überarbeitet, und die betroffenen Eingaben wurden mit weiteren Expertengesprächen erneut validiert.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, bei denen Treiber, Berechnungen und Umfangsabgleich getrennt geprüft und anschließend mit der Erzählstruktur abgeglichen werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage, Preisgestaltung oder Regulierung verändern. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der globalen Marktgröße für künstliche Intelligenz von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte KI-Marktgrößen können weit voneinander abweichen, da der zugrunde liegende Umfang nicht identisch ist und da Umsätze an unterschiedlichen Punkten der Wertschöpfungskette erfasst werden. Wir stellen zudem Abweichungen fest, wenn Quellen Ausgaben, Investitionen und Anbieterumsätze in eine einzige Zahl mischen, was Gesamtsummen ohne klare Herleitung aufblähen kann.

Schätzungen, die sich ausschließlich auf generative KI beziehen, sind ein weiterer Grund für Abweichungen, da sie einen schnell wachsenden Teilbereich erfassen, aber nicht den gesamten KI-Stack repräsentieren. Manche Veröffentlichungen beziehen zudem angrenzende IT-Kategorien ein (etwa breite Datenanalyse und allgemeine Cloud-Dienste) oder verwenden aggressive Preis- und Volumensteigerungen, ohne zu prüfen, ob Bereitstellungszyklen und Rechenkapazitätsbeschränkungen dieses Tempo erlauben, was die Run-Rate von 2025 bis 2026 erheblich verschiebt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 434,42 Mrd. USD (2026) | |

| Branchenpublikation A | 757,58 Mrd. USD (2025) | Verwendet eine breitere Lösungsperspektive, die KI mit angrenzenden Digital- und Automatisierungsausgaben verschmelzen kann, und verankert die Zeitreihe in einem anderen Basisjahr, was die Run-Rate bei Umrechnung in eine vergleichbare Umsatzdarstellung verändert. |

| Analystenbericht der Branche B | USD 24644.00 B (2025) | Repräsentiert weltweite GenAI-Ausgaben statt Anbieterumsätze und ist auf GenAI beschränkt, erfasst dabei aber weiterhin nachgelagerte Ausgabenkategorien, sodass die Zahl nicht direkt mit einer KI-Marktumsatzsumme vergleichbar ist. |

Ausgaben für generative KI liegen außerhalb des Anwendungsbereichs dieser Marktgröße von Mordor Intelligence, wenn sie als Endnutzerausgaben statt als Anbieterumsatz ausgewiesen werden, weshalb eine externe Zahl für 2025 ungewöhnlich hoch wirkt. Sobald die Zahlen hinsichtlich der Messgröße (Umsatz vs. Ausgaben), der einbezogenen KI-Kategorien und der Zeitpunkte des Basisjahres für Währung und Preisgestaltung abgeglichen sind, lassen sich die verbleibenden Unterschiede leichter erklären und mit klaren Eingaben nachbilden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für künstliche Intelligenz im Jahr 2026?

Die Marktgröße für künstliche Intelligenz erreichte im Jahr 2026 434,42 Milliarden USD und soll bis 2031 auf 2.503,13 Milliarden USD ansteigen.

Welches Segment wächst innerhalb des Marktes für künstliche Intelligenz am schnellsten?

Dienstleistungen expandieren bis 2031 mit einer CAGR von 40,85 %, da Unternehmen Integrations-Expertise und kontinuierliche Optimierung suchen.

Warum werden Hybrid-Bereitstellungen immer beliebter?

Hybrid-Architekturen verbinden Cloud-Skalierbarkeit mit On-Premise-Kostenkontrolle und Datensouveränitätsanforderungen und unterstützen eine CAGR von 45,55 % bis 2031.

Welche Region wird das höchste Wachstum im Markt für künstliche Intelligenz verzeichnen?

Asien-Pazifik ist auf dem Weg zu einer CAGR von 40,75 % bis 2031, angetrieben durch staatliche KI-Finanzierung und Programme zur Fertigungsautomatisierung.

Seite zuletzt aktualisiert am: