Größe und Marktanteil des nordamerikanischen Versicherungstelematikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

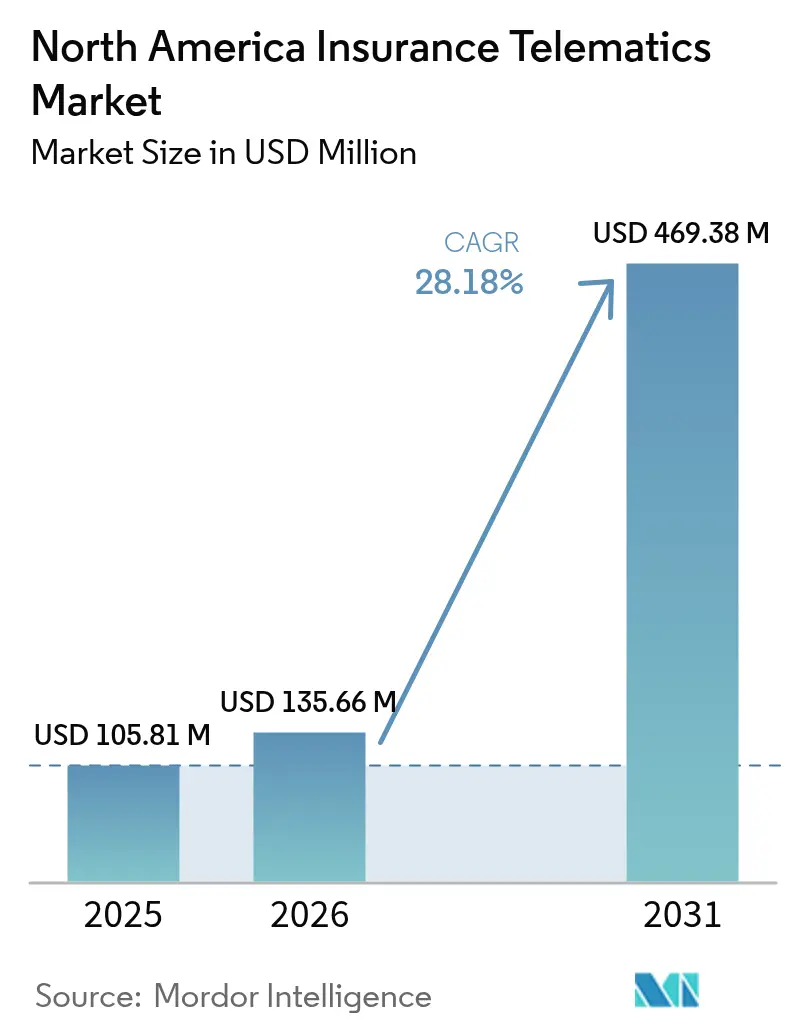

| Marktgröße im Basisjahr (2025) | 105.81 Millionen US-Dollar |

| Marktgröße (2026) | 135.66 Millionen US-Dollar |

| Marktgröße (2031) | 469.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Versicherungstelematikmarkts von Mordor Intelligence

Die Größe des Versicherungstelematikmarkts wird voraussichtlich von 135,66 Millionen USD im Jahr 2026 auf 469,38 Millionen USD bis 2031 ansteigen, was einem Wachstum mit einer CAGR von 28,18 % über den Zeitraum 2026–2031 entspricht. Steigende Prämieninflation, ausgereifte Smartphone-Sensoren und Datenaustauschabkommen mit Originalausrüstungsherstellern erweitern die adressierbare Basis nutzungsbasierter Policen. Kfz-Versicherer in den Vereinigten Staaten geben höhere Reparaturkosten an die Kunden weiter, während kanadische Versicherer mit einem Prämienanstieg von 36,4 % konfrontiert sind, der zwischen 2014 und 2024 verzeichnet wurde, sodass Telematik zu einem strategischen Hebel für die Zeichnungsrentabilität geworden ist. Gleichzeitig erkennen Plattformen wie DriveWell Unfälle mit einer Genauigkeit von 99 %, was die Zuverlässigkeitsbedenken beseitigt, die die Akzeptanz bisher eingeschränkt hatten. Automobilhersteller betten zudem Einwilligungs-Workflows in vernetzte Fahrzeugdienste ein, sodass Fahrer beim Kauf eingeschrieben werden können – eine Bequemlichkeit, die die Akquisitionskosten senkt und ein rasantes Wachstum der Einschreibungen begünstigt. Der zunehmende Wettbewerb durch app-native Versicherer und Technologieunternehmen veranlasst etablierte Anbieter, verstärkt auf vertikale Integration, Allianzen mit Originalausrüstungsherstellern und Technologien zur Schadenautomatisierung zu setzen.

Wichtigste Erkenntnisse des Berichts

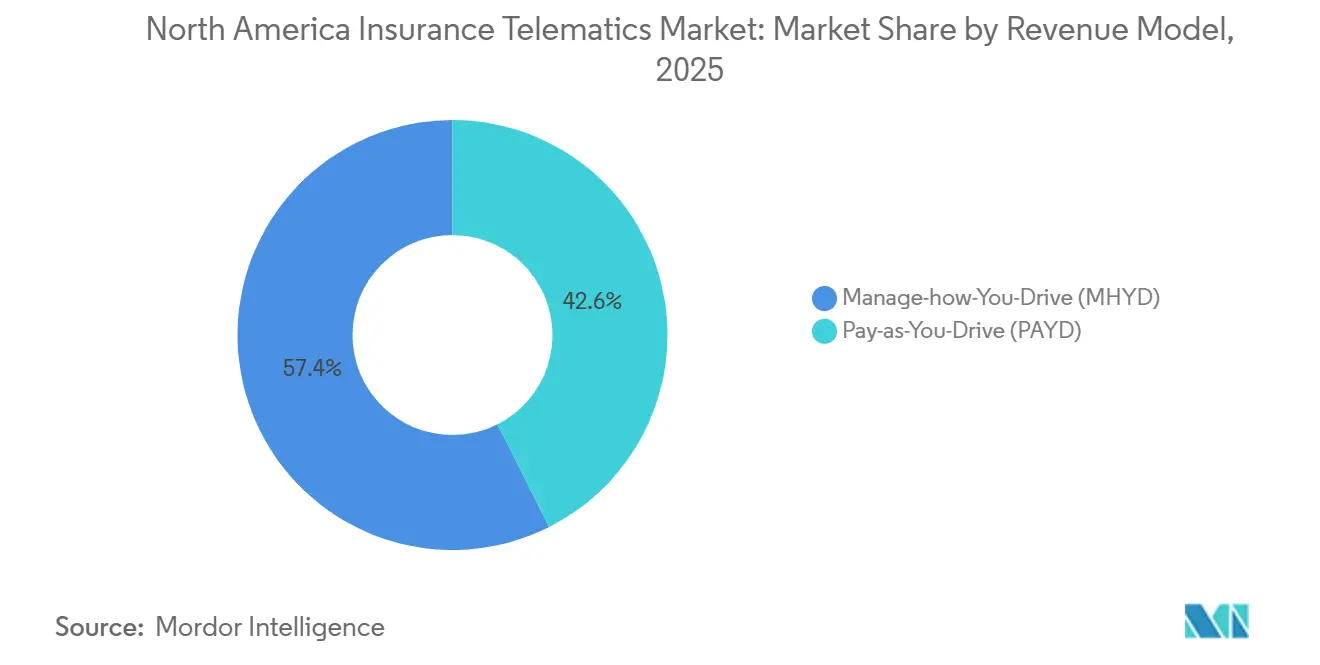

- Nach Erlösmodell führte Pay-As-You-Drive im Jahr 2025 mit einem Marktanteil von 42,57 % am Versicherungstelematikmarkt, während Manage-How-You-Drive bis 2031 voraussichtlich mit einer CAGR von 28,64 % wachsen wird.

- Nach Hardwaretyp erfassten smartphone-basierte Programme im Jahr 2025 einen Marktanteil von 55,13 % am Versicherungstelematikmarkt, und eingebettete Programmierschnittstellen-Daten von Originalausrüstungsherstellern werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 29,04 % wachsen.

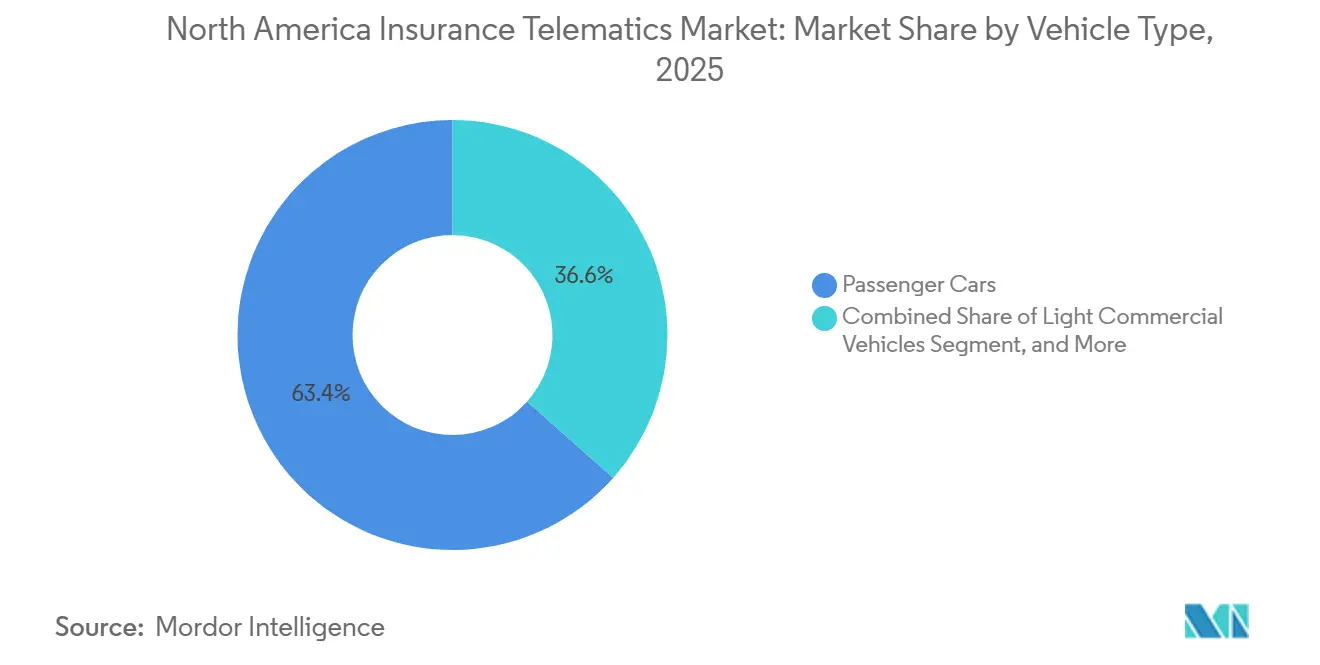

- Nach Fahrzeugtyp entfielen im Jahr 2025 63,43 % der Marktgröße des Versicherungstelematikmarkts auf Personenkraftwagen, und schwere Nutzfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 29,42 % wachsen.

- Nach Endnutzer hielten Privatkundenlinien im Jahr 2025 einen Marktanteil von 66,41 % am Versicherungstelematikmarkt, während gewerbliche Flotten mit 28,78 % bis 2031 das schnellste Wachstum verzeichnen.

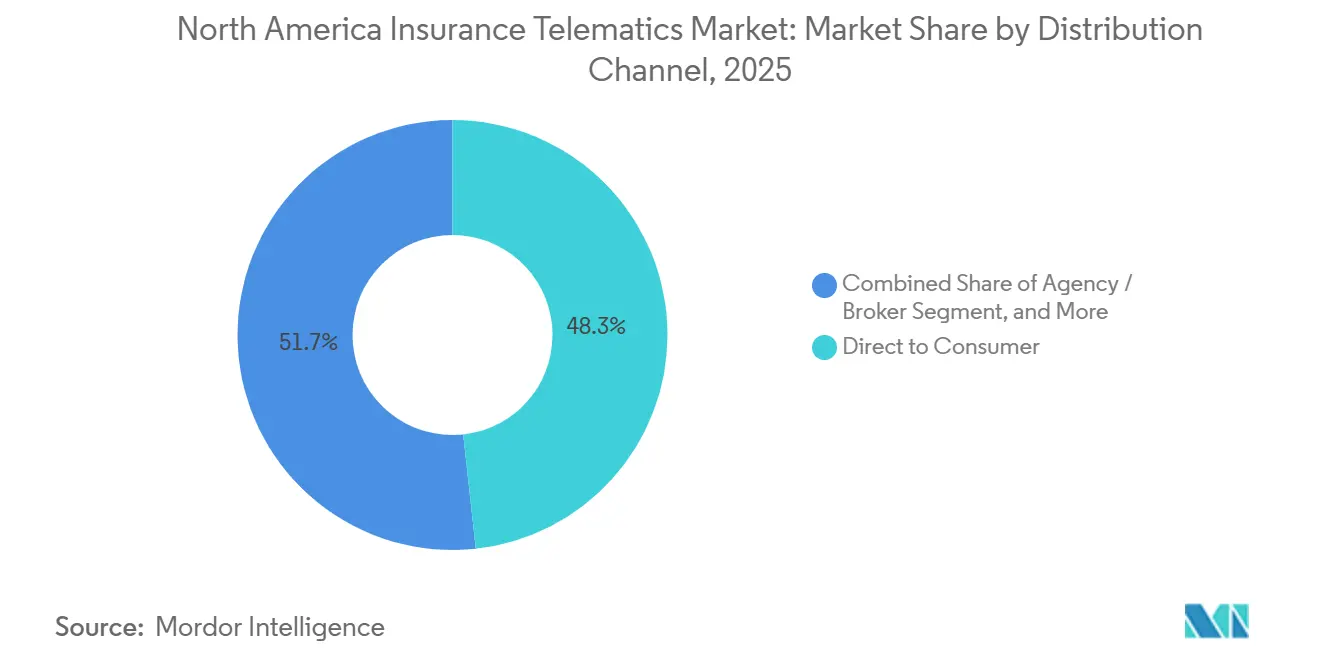

- Nach Vertriebskanal erfasste der Direktvertrieb an Verbraucher 48,27 % des Umsatzes im Jahr 2025, und Affinitäts- sowie an Originalausrüstungshersteller gebundene Programme werden bis 2031 voraussichtlich mit einer CAGR von 28,93 % steigen.

- Nach Datenquelle:

- Nach Land repräsentierten die Vereinigten Staaten im Jahr 2025 78,21 % des regionalen Umsatzes, während Kanada mit einer CAGR von 28,92 % auf dem besten Weg ist, die höchste unter den nordamerikanischen Märkten zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Versicherungstelematikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverhärtung bei Kfz-Prämien | +6.2% | Vereinigte Staaten und Kanada, mit akutem Druck in städtischen Korridoren (Toronto, Vancouver, New York, Los Angeles) | Kurzfristig (≤ 2 Jahre) |

| Genauigkeit von Smartphone-Sensoren und API-Zugang | +5.8% | Nordamerika, mit Ausstrahlungseffekten auf Versicherer, die grenzüberschreitende Flotten betreiben | Mittelfristig (2–4 Jahre) |

| Durchdringung eingebetteter Telematik von Originalausrüstungsherstellern | +5.1% | Vereinigte Staaten (Kalifornien, Texas, Florida) und Ontario, angetrieben durch Tesla-, GM- und Ford-Programme | Mittelfristig (2–4 Jahre) |

| Partnerschaften mit Kfz-Kreditgebern für kilometergebundene Produkte | +4.3% | Vereinigte Staaten, konzentriert auf Subprime- und Near-Prime-Kfz-Kreditsegmente | Langfristig (≥ 4 Jahre) |

| Schadenorientierte Telematik für beschleunigte Regulierungen | +3.9% | Vereinigte Staaten und Kanada, mit früher Akzeptanz durch die zehn größten Versicherer | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuertes Gamification-ROI beim Fahrer-Coaching | +3.5% | Nordamerika, angeführt von gewerblichen Flottenoperateuren in der Logistik und der letzten Meile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverhärtung bei Kfz-Prämien

Rasche Tariferhöhungen lenken Verbraucher zu nutzungsbasierten Rabatten, die bis zu 45 % erreichen können. Kanadische Prämien stiegen im vergangenen Jahrzehnt um 36,4 %, da hohe Reparaturkosten für Komponenten von Fahrerassistenzsystemen die Schadenkosten erhöht hielten. Versicherer in den Vereinigten Staaten schrieben im Jahr 2023 direkte Prämien in Höhe von 318 Milliarden USD, wobei private Kfz-Linien die stärksten Anstiege verzeichneten.[1]Bundesversicherungsbüro, "Marktgröße der Sach- und Unfallversicherung sowie Tariferhöhungen im Kfz-Bereich," treasury.gov Telematik ermöglicht es Versicherern, sicherere Fahrer in Echtzeit zu belohnen, Margen zu verteidigen und Negativauslese zu verringern. Städtische Korridore wie Toronto, Vancouver, New York und Los Angeles weisen die stärkste Einschreibung auf, da die Unfallhäufigkeit den Preisdruck verstärkt und Fahrverhaltendaten zu einer wettbewerblichen Notwendigkeit macht.

Genauigkeit von Smartphone-Sensoren und API-Zugang

Verbesserte Gyroskope, Beschleunigungsmesser und globale Positionierungsmodule rivalisieren nun mit der Genauigkeit dedizierter Dongles. Die DriveWell-Plattform demonstrierte eine Unfallerkennungsgenauigkeit von 99 %, was eine sofortige Notfalleinsatzleitung und Schadenvalidierung ermöglicht. Apple und Google erlauben Hintergrundbewegungserkennung bei geringem Akkuverbrauch und beseitigen damit eine historische Einschreibungshürde. Eine Smartcar-Umfrage aus dem Jahr 2025 ergab, dass 41 % der nordamerikanischen Fahrer Reisedaten für niedrigere Prämien teilen würden, was einen deutlichen Anstieg der Bereitschaft zum Datenaustausch markiert. Diese technischen und verhaltensbezogenen Veränderungen beschleunigen den Wechsel von Hardware- zu Software-Einschreibung, wobei die Anmeldung bei vielen Versicherern in weniger als drei Minuten abgeschlossen ist.

Durchdringung eingebetteter Telematik von Originalausrüstungsherstellern

Automobilhersteller monetarisieren werkseitig installierte Konnektivität, indem sie Versicherungen zum Zeitpunkt des Fahrzeugverkaufs anbieten. Tesla erweiterte seine monatliche Safety-Score-Preisgestaltung im Jahr 2024 auf weitere Bundesstaaten, während Ford Ford Insure im Jahr 2025 über Kalifornien hinaus ausdehnte. Der OnStar Insurance-Pilotversuch von General Motors bewies, dass eingebettete Daten die Negativauslese reduzieren, wenn Policen am Tag der Fahrzeugübergabe aktiviert werden. Hyundai und Subaru folgten mit Allianzen mit Progressive und Nationwide, die eine Opt-in-Einwilligung in Infotainment-Bildschirme integrieren. Diese Programme wachsen mit fast 29 % jährlich und verlagern Margen von traditionellen Dongle-Anbietern hin zu Automobilherstellern, die die Sensorberechtigungen kontrollieren.

Partnerschaften mit Kfz-Kreditgebern für kilometergebundene Produkte

Subprime- und Near-Prime-Kreditgeber bündeln Pay-per-Mile-Deckung in Fahrzeugkredite, um das Ausfallrisiko zu mindern und die Erschwinglichkeit zu verbessern. Metromile, jetzt Teil von Lemonade, bestätigte Einsparungen von bis zu 40 % für Fahrer, die wenige Kilometer zurücklegen. Kreditgeber profitieren, weil Telematik Nutzungsanstiege oder -rückgänge kennzeichnet, die mit finanziellen Belastungen korrelieren, und so frühzeitige Interventionssignale liefert. Root Insurance baute Partnerschaften mit Fintech-Kreditgebern auf, die auf Millennials und die Generation Z abzielen, die oft keine umfangreichen Kredithistorien haben. Bundesstaaten wie Kalifornien begrenzen oder verbieten die Verwendung von Kredit-Scores bei der Preisgestaltung, was den Wettbewerbsschwerpunkt auf Kilometerstand- und Verhaltensdaten verlagert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Einwilligungsvorschriften | -4.7% | Vereinigte Staaten (Kalifornien, Maryland, New York) und Kanada (bundesweiter PIPEDA-Rahmen) | Kurzfristig (≤ 2 Jahre) |

| Datenqualitäts- und Kompatibilitätsprobleme bei smartphone-basierter nutzungsbasierter Versicherung | -3.2% | Nordamerika, betroffen durch Android-Fragmentierung und iOS-Hintergrundverarbeitungsbeschränkungen | Mittelfristig (2–4 Jahre) |

| Lückenhafte Unsicherheit bei der KI-Regulierung auf Bundesstaatsebene | -2.1% | Vereinigte Staaten, mit regulatorischer Divergenz über 50 Bundesstaaten hinweg | Langfristig (≥ 4 Jahre) |

| Datenmonetarisierung durch Originalausrüstungshersteller, die Drittanbietermargen drückt | -2.8% | Vereinigte Staaten und Kanada, konzentriert auf Märkte mit hoher Tesla- und GM-OnStar-Durchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Einwilligungsvorschriften

Ein wachsendes Flickenteppich-Regelwerk erschwert die bundesstaatenübergreifende Einführung. Marylands Senatsbeschluss 984 aus dem Jahr 2024 erfordert eine ausdrückliche Opt-in-Einwilligung und Löschungsrechte.[2]Gesetzgebende Versammlung von Maryland, "Senatsbeschluss 984: Datenschutz- und Einwilligungsanforderungen für Telematikdaten," mgaleg.maryland.gov New Yorker Vorschläge drängen Versicherer dazu, versicherungsmathematische Fairness nachzuweisen, bevor Fahrdaten verwendet werden. Kalifornien klassifizierte Telematik-Feeds als sensible personenbezogene Daten gemäß Senatsbeschluss 354, was erhöhte Offenlegungspflichten auslöst. Umfragen zeigen, dass 60 % der Fahrer trotz erheblicher Rabatte aus Datenschutzgründen ablehnen, was Versicherer zwingt, Einwilligungs-Dashboards und Aufbewahrungsrichtlinien zu harmonisieren, was Skaleneffekte mindert.

Datenqualitäts- und Kompatibilitätsprobleme bei smartphone-basierter nutzungsbasierter Versicherung

Fragmentierte Smartphone-Ökosysteme untergraben weiterhin die Bewertungsgenauigkeit und das Vertrauen der Versicherungsnehmer. Viele Android-Geräte werden mit Sensoren geliefert, die um 10 % oder mehr von den Werkskalibriernormen abweichen, sodass identische Fahreingaben auf verschiedenen Geräten unterschiedliche Risikobewertungen erhalten können. Apples Hintergrundverarbeitungsbeschränkungen unterbrechen gelegentlich Telematik-Apps auf langen Fahrten, was Algorithmen zwingt, fehlende Daten zu interpolieren und manchmal vorsichtige Fahrer ungerechtfertigt zu benachteiligen. Eine Studie im Journal of Risk and Insurance aus dem Jahr 2024 zeigte, dass kontinuierliches Tracking den Akku täglich um 8 %–12 % entleerte, was 15 % der Eingeschriebenen dazu veranlasste, Ortungsdienste innerhalb von 90 Tagen zu deaktivieren, was die Datenkontinuität unterbricht und Prämienanpassungen auslöst, die willkürlich wirken. Gerätewechsel während der Laufzeit erschweren die Situation zusätzlich, da Basiswerte zurückgesetzt werden, wenn Nutzer das Telefon wechseln, was zu Beschwerdeanstiegen bei staatlichen Versicherungsbehörden führt. Versicherer haben reagiert, indem sie optionale Plug-in-Dongles anbieten, aber diese Lösung führt erneut zu Versandkosten und Kundendienstanrufen, was die Skalierbarkeit einschränkt. Bis einheitliche plattformübergreifende Kalibrierungsstandards entstehen, wird die Datenqualitätsreibung die Migration des Smartphone-Segments von frühen Anwendern zu Massenmarktfahrern verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erlösmodell: Coaching-Programme gewinnen an Dynamik

Die Marktgröße des Versicherungstelematikmarkts für Pay-As-You-Drive übertraf im Jahr 2025 andere Modelle, doch Manage-How-You-Drive expandiert am schnellsten. Coaching-Anwendungen liefern kontinuierliche In-App-Tipps und gamifizierte Bestenlisten, die die aggregierten Risikobewertungen innerhalb von sechs Monaten um zweistellige Prozentsätze senken. Versicherer setzen jede Verbesserung um einen Bewertungspunkt mit messbaren Schadeneinsparungen gleich, was Anreizbudgets in Richtung verhaltensbezogener Impulse statt einfacher Kilometerbegrenzungen lenkt. Die Verschiebung entspricht auch den Erwartungen der Regulierungsbehörden, die befürchten, dass eine reine Kilometerpreisgestaltung Pendler mit langen Arbeitswegen benachteiligen könnte, ohne die Verkehrssicherheit notwendigerweise zu verbessern.

Engagement-Kennzahlen bestätigen den Wandel. In einer von Cambridge Mobile Telematics analysierten Stichprobe von 500.000 Policen gingen die Schäden um 5,5 % zurück, nachdem Fahrer personalisiertes Feedback erhielten. Pay-How-You-Drive behält eine Nische bei Vorstadtpendlern, deren tägliche Muster stabil sind, deren Risikoprofile jedoch mit dem Fahrstil schwanken. Insgesamt stellen Versicherer fest, dass dynamisches Feedback die Kundenbindung stärkt, da Versicherungsnehmer daran arbeiten, durch sicherere Gewohnheiten erzielte Rabatte zu erhalten, was den Datenfluss aufrechterhält und die Abwanderung reduziert.

Nach Telematik-Hardwaretyp: OEM-APIs steigen schnell auf

Smartphones hielten im Jahr 2025 den größten Anteil am Versicherungstelematikmarkt, da null Hardwarekosten und nahezu universelle Verbreitung sie zu einer überzeugenden Standardoption machen. Allerdings schreiten eingebettete Programmierschnittstellen-Datenströme von Originalausrüstungsherstellern am schnellsten voran, unterstützt durch die Kontrolle der Hersteller über hochauflösende Sensorsätze. Eingebettete Modems liefern Bremsdruck, Lenkwinkel und Kollisionsvermeidungsereignisse, die Smartphones nicht erfassen können, sodass Underwriter, die Werksdaten verwenden, eine geringere Schadenquotenvarianz über Fahrerkohorten hinweg erzielen.

Tragbare On-Board-Diagnose-Dongles werden weiterhin schrittweise abgelöst, hauptsächlich weil Versand-, Installations- und Kundendienst-Overhead die Kosten pro Police erhöhen. Versicherer, die gewerbliche Flotten bedienen, setzen weiterhin auf Hybridmodelle, die Smartphone-Fahrtenerkennung mit Dongle-basierter Motordiagnose kombinieren, um maximale Betriebszeiteinblicke zu erzielen. Frühe Belege deuten darauf hin, dass Versicherer, die auf beide Datenquellen zugreifen, die Schadenregulierungskosten stärker senken als solche, die sich auf einen einzigen Kanal verlassen, aber die Kosten müssen weiter sinken, damit die Hybridakzeptanz über Flottenlinien hinaus zunimmt.

Nach Fahrzeugtyp: Schwere Flotten beschleunigen

Personenkraftwagen bleiben der Volumenanker, doch schwere Nutzfahrzeuge weisen die steilste Wachstumskurve auf. Das Mandat der Bundesbehörde für Kraftfahrzeugsicherheit für elektronische Protokollierungsgeräte verpflichtet Fernlastkraftwagen zur digitalen Übermittlung von Dienstzyklen, sodass die Telematikinfrastruktur bereits vorhanden ist. Flottenversicherer fügen dann Dashkamera-Analysen und Fahrer-Coaching hinzu, um die Exposition gegenüber hohen Schadensurteilen zu senken. Anbieter wie Geotab und Samsara berichten, dass Flotten mit überlegenen Sicherheitsbewertungen Prämienrabatte von 10 %–25 % erhalten, was für Betreiber mit knappen Margen eine überzeugende Rendite darstellt.

Leichte Nutzfahrzeuge, insbesondere Paket- und Lieferfahrzeuge auf der letzten Meile, bilden ein Brückensegment, bei dem kürzere Fahrten die Stop-and-Go-Exposition verstärken. Versicherer, die Routeneffizienzalgorithmen mit Risikobewertung kombinieren, erschließen den doppelten Vorteil geringerer Unfallhäufigkeit und Kraftstoffeinsparungen, was das Käuferinteresse steigert. Folglich übertreffen die Wachstumsraten für Flottensegmente die Privatkundenlinien und verringern schrittweise den absoluten Volumenunterschied.

Nach Endnutzer: Gewerbliche Flotten holen auf

Privatkundenlinien beherrschen weiterhin etwa zwei Drittel der Policen, aber gewerbliche Flotten wachsen mit einer jährlichen Rate von nahezu 29 %. Drittanbieter-Logistikplattformen, kommunale Behörden und Rideshare-Fahrzeugbesitzer betrachten Telematik als Absicherung gegen Arbeitnehmerverletzte, Haftungsklagen und Leerlaufstrafen. Die Flottenplattform von Arity integriert vorausschauende Wartung und kennzeichnet Fahrzeuge mit erhöhtem Ausfallrisiko, was Ausfallzeiten und die Wahrscheinlichkeit von Straßenunfällen reduziert.

Das Einsparpotenzial pro Fahrzeug ist für Flotten erheblich größer als für Privatfahrer, sodass Finanzvorstände Telematik-Einführungen befürworten, wenn sich die Amortisation in weniger als einem Jahr ergibt. Software-as-a-Service-Abonnementmodelle beseitigen zudem Investitionsbarrieren, die kleine und mittelgroße Betreiber historisch abgeschreckt haben. Im Laufe der Zeit werden diese wirtschaftlichen Faktoren voraussichtlich die Segmentanteile angleichen, insbesondere wenn Versicherer weiterhin Dashboards auf Flottenmanager-Workflows zuschneiden.

Nach Vertriebskanal: Direkter digitaler Vertrieb steht im Wettbewerb mit Originalausrüstungsherstellern

Mobile-First-Versicherer wie Root und Lemonade trieben den Direktvertrieb an Verbraucher auf fast die Hälfte des Gesamtumsatzes im Jahr 2025. Die Präsenz von Agenten und Maklern bleibt dort bestehen, wo persönliche Beratung wichtig ist, insbesondere bei komplexen gewerblichen Risiken, doch ihr Anteil erodiert schrittweise. Die schnellsten Zuwächse kommen von Affinitäts- und an Originalausrüstungshersteller gebundenen Programmen, die Telematik-Einwilligung in vernetzte Fahrzeugabonnements bündeln und damit eigenständige Akquisitionsausgaben eliminieren.

Die Kooperationen Hyundai-Progressive und Subaru-Nationwide zeigen, wie die Einschreibung im Autohaus die Bestandsdauer erhöht, weil Versicherungsnehmer Versicherungen als weiteres Fahrzeugmerkmal und nicht als jährliche Einkaufsübung wahrnehmen. Da mehr Marken Opt-in-Bildschirme in Infotainmentsysteme einbetten, könnten direkte Anbieter einem Vertriebskostennachteil gegenüberstehen, es sei denn, sie verhandeln vergleichbare Platzierungsvereinbarungen oder differenzieren sich durch überlegene Coaching-Schnittstellen.

Nach Datenquelle: Werkssensoren erzielen einen Aufpreis

Smartphone-Sensoren machen weiterhin den Großteil des Anteils aus, doch Datenströme von Originalausrüstungsherstellern übertreffen jede andere Quelle. Versicherer schätzen Lenkeingaben, Pedaldruck und Aktivierungen von Fahrerassistenzsystemen, da diese Signale die Risikosegmentierung präzisieren. Teslas Safety-Score-Algorithmus beispielsweise gewichtet Vorwärtskollisionswarnungen stark, etwas, das ein Telefon nicht erkennen kann.

On-Board-Diagnose-Dongles bleiben für Flotten wichtig, da Motorgesundheitsdiagnosen Wartungszyklen und Unfallrisiken beeinflussen. Hybridkonfigurationen, die Smartphone-Fahrtenerkennung mit Dongle-Gesundheitswarnungen kombinieren, schaffen ein Gleichgewicht zwischen Kosten und Genauigkeit und bedienen gemischte Fahrzeugflotten, bei denen einige Einheiten keine Werksverbindung haben.

Geografische Analyse

Der größte Kfz-Markt Nordamerikas, die Vereinigten Staaten, beherrschte im Jahr 2025 78,21 % des Umsatzes und nutzte eine Prämienbasis von 318 Milliarden USD sowie starke Wettbewerbsdynamiken unter den führenden Versicherern. Progressives Snapshot, State Farms Drive Safe and Save und Allstates Drivewise schrieben zusammen über 15 Millionen Policen ein und steigerten das Verbraucherbewusstsein. Dennoch behindern bundesstaatsspezifische Datenschutzgesetze eine einheitliche Einführung und verpflichten Versicherer, Einwilligungsabläufe und Datenspeicherung nach Zuständigkeitsbereich anzupassen, was Skaleneffekte mindert. Städtische Korridore verzeichnen die höchste Durchdringung, da Staus, Diebstahl und Schadenschwere die Prämien erhöhen und Fahrer dazu veranlassen, Überwachung für Rabatte zu akzeptieren. Die Akzeptanz im ländlichen Raum hinkt hinterher, da die Basisraten bereits niedriger sind und die Datenschutzskepsis stärker ausgeprägt ist.

Kanada verzeichnete mit 28,92 % das schnellste Wachstum und fungiert nun als Labor für Coaching der nächsten Generation. Provinzielle Regulierungsbehörden in Ontario und Alberta befürworten ausdrücklich nutzungsbasierte Tarife als nicht diskriminierend, was rasche Versichererstarts auslöst. Smartphone-Plattformen Ajusto und My Driving Discount ermöglichen die Einschreibung in weniger als fünf Minuten, und frühe Teilnehmer berichten von Risikobewertungsrückgängen von 12 % innerhalb von drei Monaten.[3]Intact Financial, "My Driving Discount-Programm und KI-gesteuertes Coaching," intact.ca Die Liberalisierung in British Columbia nach 2021 erweiterte den Wettbewerbseintritt, obwohl die Vertrautheit der Verbraucher geringer bleibt als in Ontario, was die kurzfristige Akzeptanz verlangsamt. Quebecs öffentliches Körperverletzungsversicherungssystem schränkt den privaten Marktumfang ein, dämpft aber auch die Negativauslese, da alle Fahrer dieselbe Verletzungsdeckung teilen.

Grenzüberschreitende Flotten, die in beiden Ländern tätig sind, bevorzugen einheitliche Dashboards, sodass Plattformanbieter darum wetteifern, die Konformität sowohl mit den bundesweiten PIPEDA-Regeln als auch mit den unterschiedlichen Gesetzen der US-Bundesstaaten zu zertifizieren. Diese Integrationshürden nehmen ab, da Anbieter konfigurierbare Einwilligungsbildschirme einführen, die den Fahrerstandort erkennen und automatisch den anwendbaren Regelrahmen aufrufen.

Wettbewerbslandschaft

Die Marktmacht ist moderat. Die fünf größten Versicherer kontrollieren etwa 60 % der eingeschriebenen Policen, doch agile Technologiespezialisten bedrohen Anteile durch überlegene mobile Schnittstellen und sofortiges Coaching. Progressive, State Farm und Allstate verhandeln Massensensorgebühren mit Cambridge Mobile Telematics, Octo und Arity und drücken die Datenkostenpro Police auf unter 20 USD jährlich. Im Gegenzug speist Arity Allstates eigene Preisalgorithmen und syndiziert Bewertungen an Drittversicherer, was an beiden Enden der Wertschöpfungskette monetarisiert wird.

Die vertikale Integration beschleunigt sich. Allstates Eigentümerschaft an Arity, Progressives internes Datenwissenschafts-Engine und GEICOs expandierendes Telematiklabor zeigen, wie etablierte Anbieter versuchen, die Agilität von Start-ups zu erreichen. Allianzen mit Originalausrüstungsherstellern nehmen zu, wobei Hyundai-Progressive und Subaru-Nationwide die Einschreibung im Autohaus exemplifizieren, die die Akquisitionskosten auf nahezu null senkt. Investitionen in die Schadenautomatisierung laufen parallel, wobei Unfallerkennungen Erstmeldungsereignisse innerhalb von Sekunden in Versicherersysteme einspeisen und die Schadenregulierungskosten um bis zu 8 Prozentpunkte senken.

Disruptoren wie Root und Lemonade zielen auf jüngere Zielgruppen ab und nutzen zweiwöchige Probefahrten oder kilometerbasierte Abrechnung, um Kredit-Scoring zu umgehen, wo Regulierungsbehörden es verbieten. Dennoch schadete die Zeichnungsvolatilität der frühen Rentabilität von Root und verdeutlicht die Herausforderung, aggressives Wachstum mit prädiktiver Präzision in Einklang zu bringen. Automobilhersteller wie Tesla und General Motors verstärken den Wettbewerbsdruck durch die Einführung eigener Produkte, die auf exklusiven Sensordaten basieren. Drittanbieter-Plattformanbieter müssen nun Hersteller um Datenzugang werben, gelegentlich zu Umsatzbeteiligungsbedingungen, die traditionelle Lizenzmargen erodieren, und bereiten so die Bühne für eine Konsolidierung unter den 20 profilierten Anbietern.

Marktführer der nordamerikanischen Versicherungstelematikbranche

Progressive Corporation

State Farm Mutual Automobile Insurance Company

Allstate Corporation

Nationwide Mutual Insurance Company

GEICO (Berkshire Hathaway Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Cambridge Mobile Telematics ging eine Partnerschaft mit einem der fünf größten US-Versicherer ein, um DriveWell Fusion einzuführen, mit dem Ziel von 2 Millionen Policen und einem Rückgang der Schadenhäufigkeit um 8 % bis 2026.

- Januar 2025: Arity führte vorausschauende Wartungswarnungen für gewerbliche Flotten ein und nutzte dabei Signale von 50 Millionen vernetzten Fahrzeugen, um Pannen am Straßenrand um 15 % zu reduzieren.

- Dezember 2024: Progressive gab 12 Millionen aktive Snapshot-Policen bekannt und verzeichnete 18 % weniger Schäden unter den Teilnehmern.

- November 2024: Ford erweiterte Ford Insure auf Texas und Florida und nutzte eingebettete Modem-Daten für monatliche Sicherheitsbewertungen.

Berichtsumfang des nordamerikanischen Versicherungstelematikmarkts

Der Bericht über den nordamerikanischen Versicherungstelematikmarkt ist segmentiert nach Erlösmodell (Pay-As-You-Drive, Pay-How-You-Drive, Manage-How-You-Drive), Telematik-Hardwaretyp (tragbarer OBD-II-Dongle, eingebettete Telematiksteuereinheit, smartphone-basiert, eingebettete API-Daten von Originalausrüstungsherstellern), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge), Endnutzer (Privatkundenlinien, gewerbliche Flotten), Vertriebskanal (Direktvertrieb an Verbraucher, Agentur/Makler, Affinität und an Originalausrüstungshersteller gebunden), Datenquelle (OBD-II-Daten, Smartphone-Sensordaten, eingebettete APIs von Originalausrüstungsherstellern, hybride Datenströme) und Geografie (Vereinigte Staaten, Kanada). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pay-As-You-Drive (PAYD) |

| Pay-How-You-Drive (PHYD) |

| Manage-How-You-Drive (MHYD) |

| Tragbarer OBD-II-Dongle |

| Eingebettete Telematiksteuereinheit |

| Smartphone-basiert |

| Eingebettete API-Daten von Originalausrüstungsherstellern |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Privatkundenlinien |

| Gewerbliche Flotten |

| Direktvertrieb an Verbraucher |

| Agentur / Makler |

| Affinität und an Originalausrüstungshersteller gebunden |

| OBD-II-Daten |

| Smartphone-Sensordaten |

| Eingebettete APIs von Originalausrüstungsherstellern |

| Hybride Datenströme |

| Vereinigte Staaten |

| Kanada |

| Nach Erlösmodell | Pay-As-You-Drive (PAYD) |

| Pay-How-You-Drive (PHYD) | |

| Manage-How-You-Drive (MHYD) | |

| Nach Telematik-Hardwaretyp | Tragbarer OBD-II-Dongle |

| Eingebettete Telematiksteuereinheit | |

| Smartphone-basiert | |

| Eingebettete API-Daten von Originalausrüstungsherstellern | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Nach Endnutzer | Privatkundenlinien |

| Gewerbliche Flotten | |

| Nach Vertriebskanal | Direktvertrieb an Verbraucher |

| Agentur / Makler | |

| Affinität und an Originalausrüstungshersteller gebunden | |

| Nach Datenquelle | OBD-II-Daten |

| Smartphone-Sensordaten | |

| Eingebettete APIs von Originalausrüstungsherstellern | |

| Hybride Datenströme | |

| Nach Land | Vereinigte Staaten |

| Kanada |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Versicherungstelematikmarkt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 auf der Grundlage der aktuellen CAGR einen Wert von 469,38 Millionen USD erreichen wird.

Wie schnell wird der Markt zwischen 2026 und 2031 wachsen?

Es wird erwartet, dass der Markt in diesem Zeitraum eine CAGR von 28,18 % verzeichnet.

Welches Segment weist das schnellste Umsatzwachstum auf?

Manage-How-You-Drive-Coaching-Programme expandieren mit 28,64 % jährlich am schnellsten.

Warum steigen Automobilhersteller in die nutzungsbasierte Versicherung ein?

Werkseitig installierte Konnektivität ermöglicht es Automobilherstellern, Daten zu monetarisieren und Fahrer zum Zeitpunkt des Fahrzeugkaufs mit minimalen Kundenakquisitionskosten einzuschreiben.

Welche Datenschutzvorschriften beeinflussen die Telematikakzeptanz in den Vereinigten Staaten?

Gesetze in Kalifornien, Maryland und New York erfordern eine ausdrückliche Opt-in-Einwilligung und können Fahrern Datenlöschungsrechte gewähren, was die Compliance-Kosten erhöht.

Wie profitieren Flotten finanziell von Telematik?

Gewerbliche Betreiber sparen in der Regel 10 %–25 % bei Versicherungsprämien und reduzieren Pannen am Straßenrand durch vorausschauende Wartung, wobei sie ihre Investition häufig in weniger als einem Jahr amortisieren.

Seite zuletzt aktualisiert am: