威士忌市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 162.18 十亿美元 |

| 市场规模 (2030) | 197.65 十亿美元 |

| 增长率 (2025 - 2030) | 4.35% CAGR |

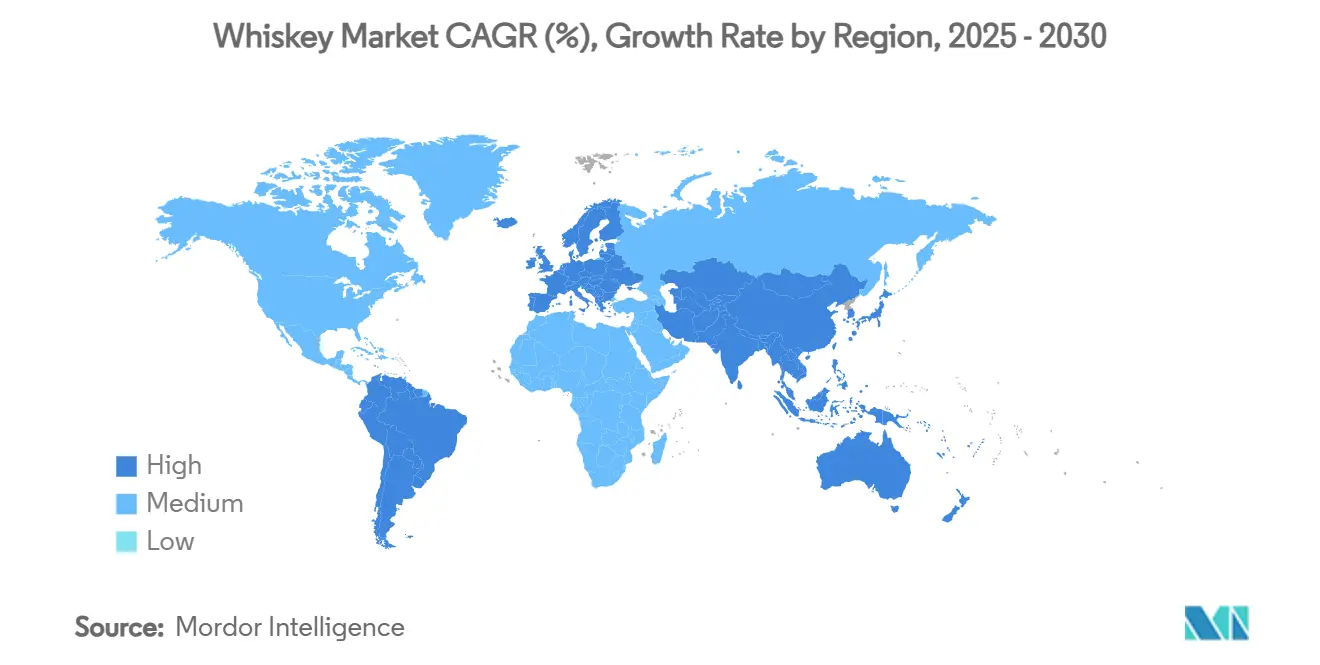

| 增长最快的市场 | 南美洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智情报威士忌市场分析

2025年,威士忌市场价值1558.7亿美元,预计到2030年将增长至1928.7亿美元,在预测期内反映出稳定的4.35%复合年增长率。根据酒精烟草税务贸易局的数据,这一增长是由不断变化的消费者偏好、2025年1月美国单一麦芽威士忌的正式认可以及对高端化的持续关注所推动的。苏格兰威士忌仍然是主导类别;然而,爱尔兰威士忌在销量方面正经历最快速的增长。此外,女性消费者参与度的不断提高和电子商务渠道的扩张正在显著改变市场动态和分销策略。主要威士忌生产国的监管改革正在减少精酿蒸馏厂的壁垒,促进创新和竞争。尽管有这些积极的发展,市场仍面临潜在的欧盟关税和拟议的美国标签法规等挑战,这可能会增加运营成本。在供应方面,产能扩张,如水牛足迹公司在2025年1月宣布的12亿美元投资,显示了对市场长期增长潜力的信心。这一扩张将使蒸馏厂的生产能力提高150%,使其能够年产多达50万桶,确保准备好满足未来需求,尽管存在短期库存波动。

关键报告要点

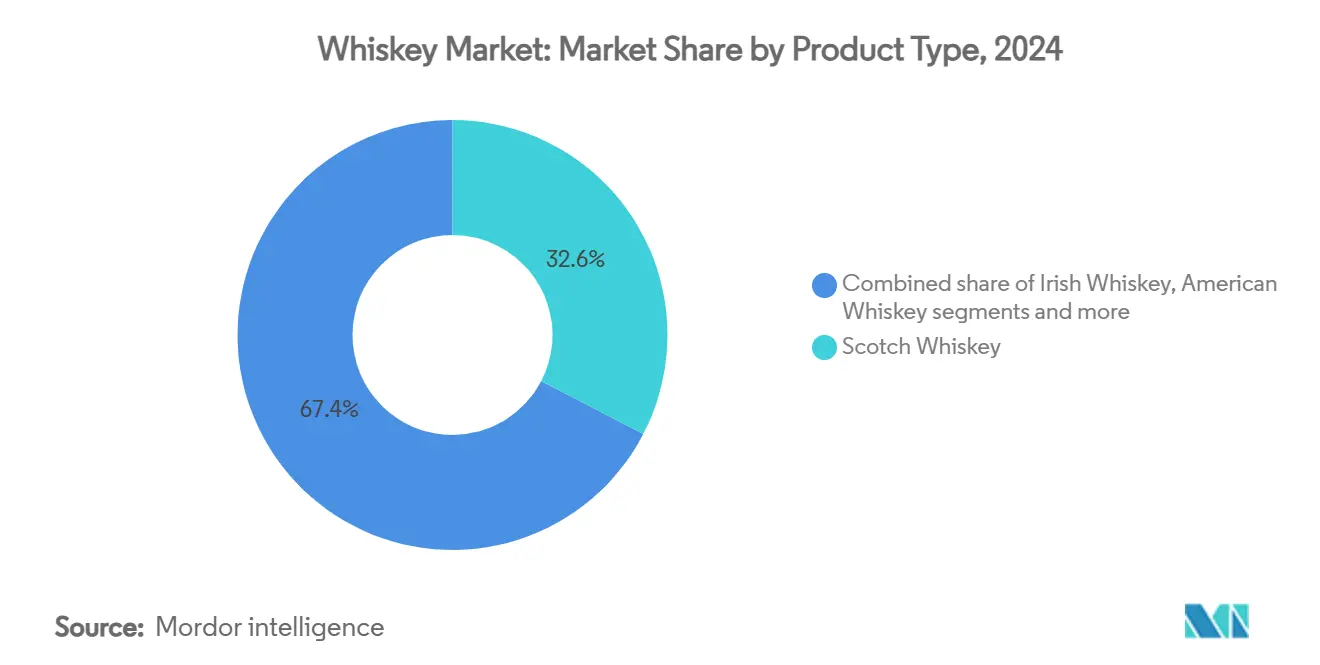

- 按产品类型,苏格兰威士忌在2024年保持了32.65%的威士忌市场份额,而爱尔兰威士忌预计到2030年将以4.86%的复合年增长率增长。

- 按最终用户,男性消费者在2024年占威士忌市场的67.46%;女性细分市场正以5.03%的复合年增长率扩展至2030年。

- 按类别,大众细分市场在2024年占威士忌市场规模的61.55%;高端产品预计到2030年将以5.43%的复合年增长率上升。

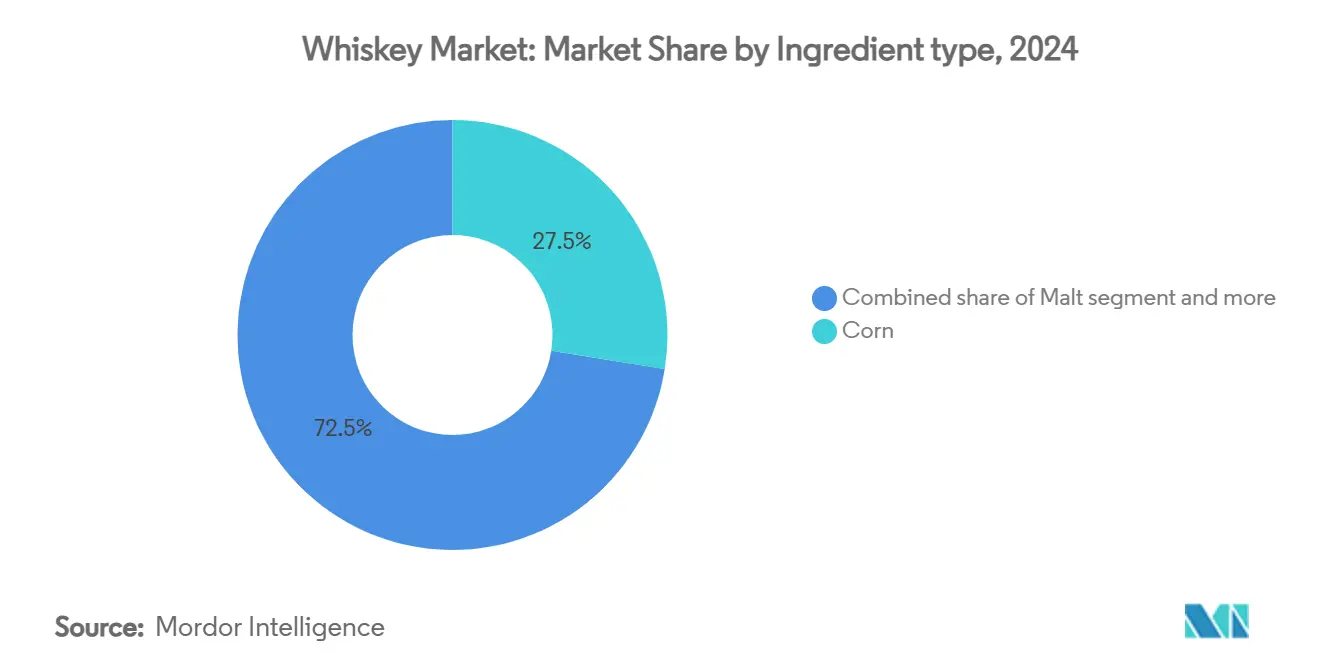

- 按原料,玉米基烈酒在2024年占威士忌市场规模的27.53%,而麦芽基产品在2025-2030年间以5.75%的复合年增长率推进。

- 按分销渠道,现饮渠道在2024年威士忌市场中占53.65%;零售渠道预计到2030年将以4.63%的复合年增长率扩展。

- 按地理区域,亚太地区在2024年以30.65%的威士忌市场份额领先,而南美洲预计到2030年将实现5.95%的最高地区复合年增长率

全球威士忌市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 陈年限量版本的高端化 | +1.0% | 北美和欧洲 | 中期 (2-4年) |

| 全球鸡尾酒文化和调酒学增长 | +0.7% | 亚太地区城市、全球都市 | 短期 (≤ 2年) |

| 鉴赏家精神和教育的增长 | +0.6% | 北美、欧洲、新兴亚太地区 | 长期 (≥ 4年) |

| 可持续性和环保包装 | +0.3% | 欧洲、北美、全球溢出 | 中期 (2-4年) |

| 精酿蒸馏厂的扩张 | +0.5% | 北美、欧洲、新兴亚太地区 | 中期 (2-4年) |

| 威士忌旅游和体验式营销 | +0.4% | 全球传统威士忌地区 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

高端化和对陈年、限量版威士忌的需求

在不断增长的消费者对高端威士忌需求的推动下,超高端瓶装产品现在正获得更高的价格。蒸馏商通过强调稀缺性、传承叙事和创新的橡木桶技术,不仅证明了这些高价位的合理性,还增强了其品牌价值。以其独特生产工艺而闻名的苏格兰、爱尔兰和美国威士忌在高端细分市场享有竞争优势。威士忌投资基金的兴起,得到寻求另类资产的高净值个人的支持,已经收紧了供应并延长了陈化周期。此外,在标签上突出透明产地数据的生产商培养了与收藏家的更深层信任。这种强劲的需求不仅支持雄心勃勃的仓库扩建,还鼓励延长陈化期,共同推动威士忌市场向上发展。一个典型例子:2025年5月,国际饮料公司宣布对其在苏格兰的威士忌仓库进行重大扩建。这项扩建涉及937万美元的投资,将设施的容量增加6万桶,使总容量达到令人印象深刻的70万桶。

不断扩展的全球鸡尾酒文化和调酒趋势

城市化和社交媒体日益增长的影响力将调酒师的创造力推向聚光灯下,推动威士忌融入经典和当代鸡尾酒中。这一趋势反映了不断发展的社会行为,帝亚吉欧的2025年趋势报告确定了"斑马条纹"--消费者在酒精和非酒精饮料之间交替的做法,作为对日益关注健康同时保持活跃社交生活的回应。调酒学的影响超越了酒吧和餐厅,也影响了家庭消费模式。消费者越来越寻求不仅在纯饮时表现出色,而且还能提升鸡尾酒质量的高端威士忌。市场上酒吧和酒馆数量的不断增长进一步推动了对鸡尾酒和混合饮料的需求。为了利用这一增长趋势,制造商正专注于即饮鸡尾酒产品。在亚太地区,酒吧正在推广调味嗨球和低酒精度气泡酒,这些特别吸引年轻的法定年龄消费者,鼓励他们探索该类别。此外,批量鸡尾酒即服务日益流行正在模糊现饮和零售消费场合之间的界限,进一步推动对多功能威士忌风格的需求,并增加市场的整体销量增长。

威士忌鉴赏和行家精神的兴起

在对高端和精酿体验日益欣赏的推动下,消费者越来越转向威士忌。这一趋势由威士忌俱乐部、节庆活动和活跃的社交媒体社群推动,突显了对威士忌品鉴、教育和收藏兴趣的上升。教育倡议和体验式营销加深了消费者参与度,蒸馏厂旅游现在已成为传统销售之外的重要收入来源。知名机构正在介入,提供威士忌技术和品鉴课程。例如,格拉斯哥大学开设威士忌:技术、产品和营销

,而伦敦威士忌学校拥有"高级威士忌品鉴"课程。随着消费者变得更加精明,对独特、高质量和限量版威士忌的需求日益增长。这种不断发展的鉴赏不仅推动生产技术和陈化工艺的创新,还增强了产品差异化和市场吸引力。

可持续发展倡议和创新包装

行业领导者受雄心勃勃的气候目标激励,正在加速采用可再生能源和循环包装解决方案。帝亚吉欧在肯塔基州的碳中和设施每年抵消了令人印象深刻的11.7万公吨排放,体现了这一转变,证明大规模运营可以成功与净零目标保持一致。尊尼获加已开始试验可回收纸瓶,旨在显著减少对传统玻璃包装的依赖。与此同时,较小的蒸馏商通过利用生物质锅炉和在其生产过程中使用100%回收玻璃,实现了范围1和2的净零排放。认证和生命周期披露的日益重要性正在越来越多地影响消费者的购买决策,突显了可持续性属性现在与年份和产地等传统因素一样,成为消费者选择的关键驱动因素。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的政府法规 | -0.5% | 全球,特别是欧洲和北美更为严格 | 短期 (≤ 2年) |

| 消费者对健康饮料的倾向 | -0.4% | 主要是发达市场,在亚太地区新兴 | 中期 (2-4年) |

| 气候变化对原材料供应的影响 | -0.3% | 全球,在传统谷物种植地区最为严重 | 长期 (≥ 4年) |

| 消费者向低酒精和无酒精替代品转移的增加 | -0.6% | 发达市场,扩展到新兴经济体 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

严格的政府法规

随着生产国和消费国之间贸易复杂性的加剧,包括苏格兰、爱尔兰和美国威士忌在内的威士忌需求预计将在进口国面临重大挑战。这些挑战源于有限的产品可获得性和不断上涨的价格,这可能会阻碍消费者兴趣。美国税务贸易局目前正在评估在产品标签上引入"酒精事实"面板和过敏原披露的做法。如果实施,这些监管变化可能会对蒸馏商施加巨大的财务负担,因为它们需要全面的标签重新设计和广泛的实验室测试以确保合规性。此外,对进入欧盟的美国威士忌征收50%的关税预计将于2025年4月生效。为应对这些发展,蒸馏商可能会考虑将重点转向亚太地区和拉丁美洲的新兴市场。然而,这种战略转变需要在开发新的物流框架和市场进入策略方面进行重大投资。这样的努力可能会压缩利润率并可能抑制整体市场需求,为行业的增长轨迹增加了进一步的复杂性。

消费者对健康饮料的倾向

在几个发达经济体中,由千禧一代和Z世代推动的节制趋势正在显著减少人均乙醇消费。为了应对这种转变,主要生产商正在调整其营销策略,专注于理性饮酒活动并鼓励更小的份量,摆脱传统的"大份量"方法。例如,欧洲烈酒组织报告称,大约98项信息活动成功覆盖了25个欧洲国家的多达8000万消费者[1]来源:欧洲烈酒组织,负责任饮酒倡议,2025年年度影响报告

,spirits.eu。这种战略变化反映了消费者对提供清爽感、卡路里更少和酒精度更低(ABV)饮料需求的增长。功能性调味水和硬苏打水日益流行进一步突显了这一趋势。尽管高端威士忌继续代表着理想价值,但随着健康意识叙事和生活方式偏好变得更有影响力,其消费频率可能会逐渐下降。

细分分析

按产品类型:爱尔兰威士忌的敏捷性挑战苏格兰威士忌的份量

2024年,苏格兰威士忌占全球威士忌市场32.65%的显著份额,突显了其持久的声誉和广泛的全球分销网络。该类别的主导地位根植于其高端年份表达产品,这些产品继续备受追捧,特别是在强烈送礼文化推动持续需求的亚洲市场。然而,苏格兰威士忌并非没有挑战。由欧盟碳边界调整机制推动的成本上升预计将增加玻璃瓶的进口费用,可能影响定价策略。此外,该类别面临来自新兴威士忌类型的日益激烈竞争以及倾向于创新和多样性的不断变化的消费者偏好。尽管存在这些障碍,苏格兰威士忌深厚的传承、持续的质量和在奢侈品细分市场的既定存在确保其作为全球威士忌市场基石的地位保持不摇摆。

爱尔兰威士忌正经历快速增长,预计到2030年复合年增长率为4.86%。这种增长是由对先进三次蒸馏技术、多样化橡木桶收尾和沉浸式访客体验的有针对性投资推动的,这些增强了品牌参与度。根据爱尔兰威士忌协会的数据,都柏林和科克运营蒸馏厂的数量显著增加,从2010年的仅4家上升到预计2025年的32家。这些蒸馏厂在创新方面处于领先地位,实验独特的橡木桶收尾,如卡尔瓦多斯、苏岱和甚至茶桶,创造出独特的风味特征,使爱尔兰威士忌与传统的高地和斯佩塞苏格兰威士忌品种区别开来。在全球范围内,爱尔兰威士忌品牌在从新加坡到圣保罗的城市高端鸡尾酒菜单上获得了吸引力。它们更轻、更平易近人的风格特别吸引新的法定年龄消费者,进一步巩固了爱尔兰威士忌在全球市场中日益增长的突出地位。

备注: 购买报告后可获得所有个别细分市场的细分份额

按最终用户:女性参与重新定义需求

2024年,男性继续主导全球威士忌消费,占市场份额的67.46%。这一人口统计群体长期以来影响着威士忌文化和购买趋势,偏爱大胆的桶装强度表达和传统的风味特征,如发酵黑麦花香。蒸馏厂一直迎合这一核心受众,专注于强调深度、复杂性和传承的产品。然而,营销策略正在逐渐演变,在尊重传统和吸引当代品味之间取得平衡。这些策略正在融入更包容的叙事,同时确保不疏远忠诚的男性消费者群体。

女性正成为威士忌市场增长最快的人口群体,预计到2030年复合年增长率为5.03%。她们在正式品鉴俱乐部中的参与度上升突显了她们对市场的重大影响,影响从风味创新和包装设计到活动策划的方方面面。例如,西班牙药物和成瘾观察站的数据表明,截至2024年,年轻女性的酒精消费量比年长女性更多[2]来源:西班牙药物和成瘾观察站,2024年酒精技术报告

,pnsd.sanidad.gob.es。鉴于这一趋势,蒸馏厂正在关注桶装强度特征和花香黑麦音符,将其调整为适合女性口味。营销策略已经发展,从传统的男性叙事转向包容性故事讲述,突出首席调酒师和蒸馏厂领导者的多样性。女性正被高端威士忌细分市场吸引,经常选择限量版作为礼品或个人购买。

按类别:高端持续超越大众

2024年,大众市场威士忌变体占全球销量的61.55%,成为消费者进入嗨球文化和鸡尾酒趋势的关键,特别是在新兴市场。这些预算友好的选择不仅让新手熟悉威士忌,还在休闲聚会期间作为混合饮料的热门基酒。然而,尽管在销量上领先,大众市场变体仍面临通胀和不断变化的消费者口味的挑战,对利润率和可支配支出都造成了压力。该领域的生产商面临确保可负担性同时维持质量形象以保持相关性和维持销量的双重挑战。

与此同时,高端和超高端威士忌细分市场正在快速上升,预计到2030年复合年增长率为5.43%。这种增长是由消费者在庆祝活动和送礼时选择高档选择推动的,特别是在亚洲市场。在这里,奢华的触感,如压印瓶、定制封口和可重复使用的醒酒器,作为质量标志,证明其高价位的合理性。高端化趋势进一步得到桶装强度版本的支持,这些散发着真实性和工艺精神。与此同时,超高端威士忌,特别是那些陈化18年及以上的,享有强劲的需求,通常通过直接面向消费者的销售一售而空。

按原料:玉米主导地位遇见实验浪潮

2024年,波本威士忌作为玉米基烈酒,占全球威士忌市场27.53%的主导份额。这种主导地位在很大程度上归因于波本威士忌在美国的根深蒂固的受欢迎程度及其在全球市场的激增吸引力。例如,美国蒸馏烈酒委员会报告称出口在2024年达到创纪录的24亿美元[3]来源:美国蒸馏烈酒委员会,2024年美国烈酒出口报告

,distilledspirits.org。波本威士忌独特的甜美和醇厚特征,结合其丰富的传承,巩固了其作为全球威士忌主流的地位。该细分市场受益于既定的生产标准、广泛的消费者认知和强大的分销网络。此外,通常将玉米与其他谷物混合的调和谷物威士忌在主流价位保持突出地位。它们通过提供一致的风味和规模效率实现这一点,确保其在现饮和零售渠道的可获得性。

预计到2030年以5.75%的复合年增长率增长,麦芽基威士忌正成为增长最快的细分市场,受全球对工艺和真实性日益增长的欣赏推动。由100%发芽大麦制成,这些威士忌吸引重视深度、复杂性和传承的行家。美国单一麦芽类别脱颖而出,将传统苏格兰制造与国内创新相结合,如在较小橡木桶中陈化和地区实验。这一趋势反映了消费者向高端化和叙事驱动选择的更广泛转变。与此同时,黑麦和小麦威士忌开拓自己的利基市场:黑麦面向鸡尾酒爱好者,小麦面向偏好更顺滑口味的人群。对麦芽激增的需求不仅突显了消费者偏好的演变,还强调了该细分市场在全球威士忌格局中日益增长的重要性。

备注: 购买报告后可获得所有个别细分市场的细分份额

按分销渠道:数字零售渠道加速

2024年,酒吧、餐厅和体验场所,统称为现饮渠道,占全球威士忌市场53.65%的显著份额。该细分市场在消费者对沉浸式饮酒体验、创新鸡尾酒和在精心策划的环境中进行社交互动的渴望中蓬勃发展。高端威士忌选择和量身定制的鸡尾酒菜单的吸引力增强了现饮渠道的吸引力,促使消费者支付溢价。虽然数字商务获得了牵引力,现饮渠道仍然是品牌发现和感官探索的重要渠道,培养消费者与威士忌品牌之间的深刻情感联系。

零售渠道,包括零售店和在线平台,预计到2030年将以4.63%的复合年增长率扩展,受监管变化和数字进步推动。在美国,酒类电子商务法规的变化现在允许直接面向消费者的运输跨越48个州,许多欧盟市场也采用了这种方法。在线专业零售商通过直播品鉴提高参与度,将观众转化为即时买家并简化购买过程。在中国,社交商务平台举办品牌直播,吸引数万观众,经常

地理分析

2024年,亚太地区占威士忌市场30.65%的份额,反映了该地区日益增长的富裕程度和不断发展的饮酒习惯。印度作为全球销量最大的威士忌市场,继续受益于人均酒精消费的增长和对高端化的强烈关注。保乐力加在2024年9月在那格浦尔的麦芽设施投资1785千万印度卢比进一步强调了这一趋势,旨在增强当地采购能力。此外,有利于更高质量谷物进口配额的监管变化正在为该地区的增长创造支持性环境。

南美洲预计到2030年将实现5.95%的复合年增长率,由几个关键因素推动。巴西在2024年对苏格兰威士忌作为地理标志的正式认可提供了更大的法律清晰度,增强了消费者对该类别的信任。此外,智利和哥伦比亚等国家不断扩大的中产阶级和日益增长的入境旅游正在扩大对高端威士忌进口的需求。圣保罗和巴塔哥尼亚等地区的本地蒸馏商也在利用本土木材进行橡木桶收尾,这不仅加强了真实性,还与进口替代和可持续性的日益增长的叙事保持一致。

北美和欧洲虽然是成熟市场,但对建立和维持品牌价值仍然至关重要。在欧洲,威士忌消费继续深深根植于社交环境中,包括鸡尾酒酒吧和家庭聚会,这维持了稳定的需求。与此同时,非洲和海湾地区虽然仍是新兴市场,但呈现出显著的增长机会。在肯尼亚,监管自由化正在为市场扩张铺平道路,而阿联酋有选择性的免税开放正在将高端威士忌类别引入以前未开发的消费者群体,预示着长期增长的潜力。

竞争格局

全球威士忌市场呈中度分散状态,跨国公司和敏捷的独立参与者的动态组合塑造了竞争格局。保乐力加在美国设立专门的威士忌部门,加上其在中国高端麦芽蒸馏厂的投资,突显了其在既定苏格兰威士忌产品之外多样化投资组合并迎合不断变化的消费者偏好的战略努力。

产能扩张继续是整个行业的关键重点,因为品牌旨在定位自己以满足不断增长的未来需求,同时确保一致的产品配置。与此同时,新兴参与者越来越多地采用先进技术以在市场中获得竞争优势。一个突出的例子是肯塔基威士忌之家,该公司在2024年7月引入人工智能来增强其发酵过程。这一技术进步与能源之星基准相比,能耗显著减少了50%。这一成就突出了技术驱动创新在促进威士忌生产可持续性方面的重要作用。

虽然精酿威士忌生产商之间的合并仍然是选择性的,但战略整合越来越关注实现运营效率。这些包括共享装瓶设施、增强的访客中心体验以及扩展数字店面以触及更广泛的受众。随着竞争加剧,行业面临着在保持品牌传承与采用数据驱动的生产方法和与环保意识和现代消费者产生共鸣的可持续发展实践之间取得平衡的挑战。

威士忌行业领导者

帝亚吉欧集团

保乐力加集团

三得利控股有限公司

朝日集团控股有限公司

百加得有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:百富门和雷耶斯饮料集团达成战略合作伙伴关系,在加利福尼亚州协作管理强大的分销网络。这一合作旨在增强威士忌和其他酒精饮料在该地区的分销和可获得性。

- 2024年12月:百龄坛推出了其独家收藏系列"等待"的第二版。该系列包含五个独特的变体。酒精度为45.4%,产量极其有限,仅有108瓶,这一稀有表达被定位为奢侈品,建议零售价为12,000美元(9,500欧元)。

- 2024年11月:帝亚吉欧集团通过在中国开始生产威士忌和其他酒精饮料加强了其市场地位。这一战略举措得到约1.2亿美元投资的支持,该资金已分配用于在该地区建立最先进的生产设施。这一扩张突显了公司对开拓中国市场对高端酒精饮料日益增长需求的承诺。

- 2024年6月:三得利控股推出了新系列的日本威士忌,展示了四个独特的变体:山崎金色承诺、山崎艾莱泥煤麦芽、山崎18年水楢和白州18年泥煤麦芽。这一推出突显了公司对高端威士忌市场创新和工艺的承诺。

全球威士忌市场报告范围

威士忌是由发酵的大麦、玉米、黑麦、小麦醪或通过蒸馏啤酒制成的蒸馏酒精饮料。威士忌市场按产品类型、分销渠道和地理区域进行细分。基于产品类型,市场细分为美国威士忌、爱尔兰威士忌、苏格兰威士忌、加拿大威士忌和其他产品类型。按分销渠道,市场细分为现饮和零售渠道。基于地理区域,市场细分为北美(美国、加拿大、墨西哥和北美其他地区)、欧洲(西班牙、英国、德国、法国、意大利、俄罗斯和欧洲其他地区)、亚太地区(中国、日本、印度、澳大利亚和亚太其他地区)、南美(巴西、阿根廷和南美其他地区)、中东和非洲(南非、沙特阿拉伯和中东和非洲其他地区)。对于每个细分市场,市场规模和预测都基于价值(百万美元)进行。

| 美国威士忌 |

| 爱尔兰威士忌 |

| 苏格兰威士忌 |

| 加拿大威士忌 |

| 其他产品类型 |

| 男性 |

| 女性 |

| 大众 |

| 高端 |

| 玉米 |

| 麦芽 |

| 调和 |

| 其他 |

| 现饮渠道 | |

| 零售渠道 | 专业/酒类商店 |

| 其他零售渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 西班牙 | |

| 荷兰 | |

| 意大利 | |

| 瑞典 | |

| 挪威 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 越南 | |

| 印度尼西亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按产品类型 | 美国威士忌 | |

| 爱尔兰威士忌 | ||

| 苏格兰威士忌 | ||

| 加拿大威士忌 | ||

| 其他产品类型 | ||

| 按最终用户 | 男性 | |

| 女性 | ||

| 按类别 | 大众 | |

| 高端 | ||

| 按原料 | 玉米 | |

| 麦芽 | ||

| 调和 | ||

| 其他 | ||

| 按分销渠道 | 现饮渠道 | |

| 零售渠道 | 专业/酒类商店 | |

| 其他零售渠道 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 意大利 | ||

| 瑞典 | ||

| 挪威 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 越南 | ||

| 印度尼西亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

威士忌市场的当前规模是多少?

威士忌市场在2025年价值1558.7亿美元。

威士忌市场预计增长多快?

预计以4.35%的复合年增长率扩展,到2030年达到1928.7亿美元。

哪个威士忌类别增长最快?

爱尔兰威士忌以预计到2030年4.86%的复合年增长率领先,超过苏格兰威士忌。

哪个地区显示出最强的增长潜力?

南美洲以到2030年5.95%的地区复合年增长率位居展望榜首,以巴西为首。

页面最后更新于: