牛胸肉市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

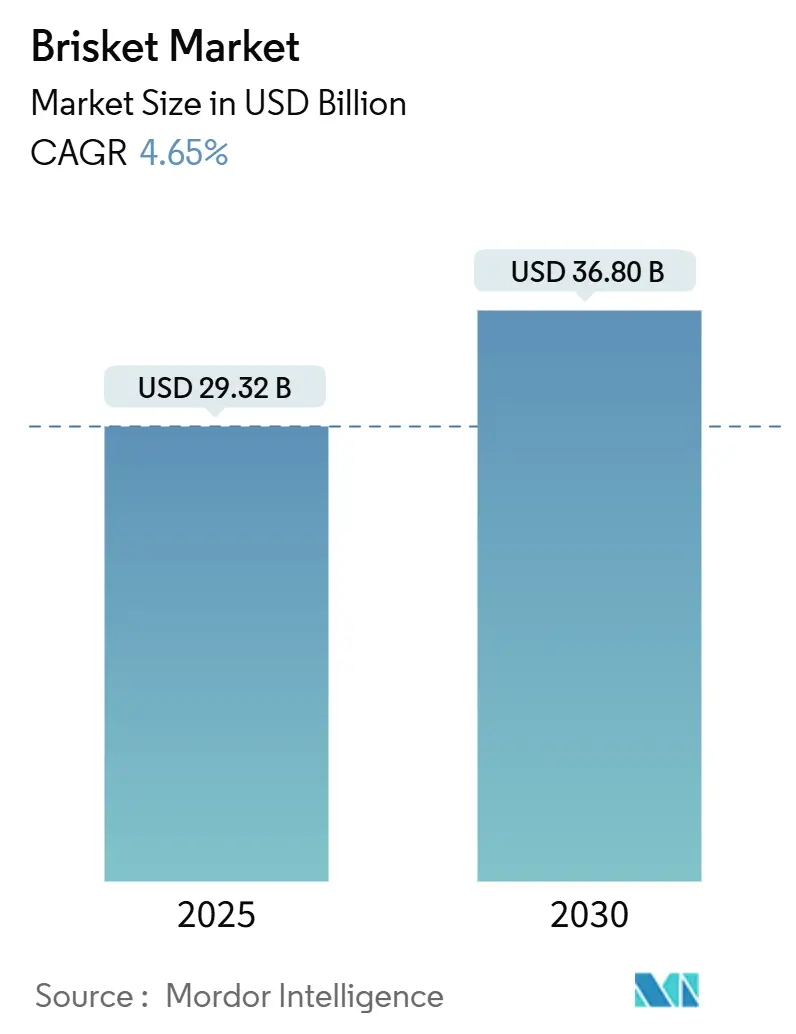

| 市场规模 (2025) | 29.32 十亿美元 |

| 市场规模 (2030) | 36.80 十亿美元 |

| 增长率 (2025 - 2030) | 4.65% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能牛胸肉市场分析

牛胸肉市场规模预计将从2025年的293.2亿美元增长到2030年的368亿美元,复合年增长率为4.65%。需求增长源于家庭厨师和餐厅对高品质慢煮牛肉选择的不断增长需求。虽然北美主导消费,但由于蛋白质消费增加和餐饮服务业复苏,亚太地区显示出强劲的增长潜力。市场扩张由预包装切块、清洁标签产品和零售业先进包装技术的创新推动。餐厅继续将牛胸肉作为关键菜单项目来吸引客户并维持利润率。没有占主导地位的加工商的市场允许区域品牌通过可持续实践和独特风味特征建立市场地位。

关键报告要点

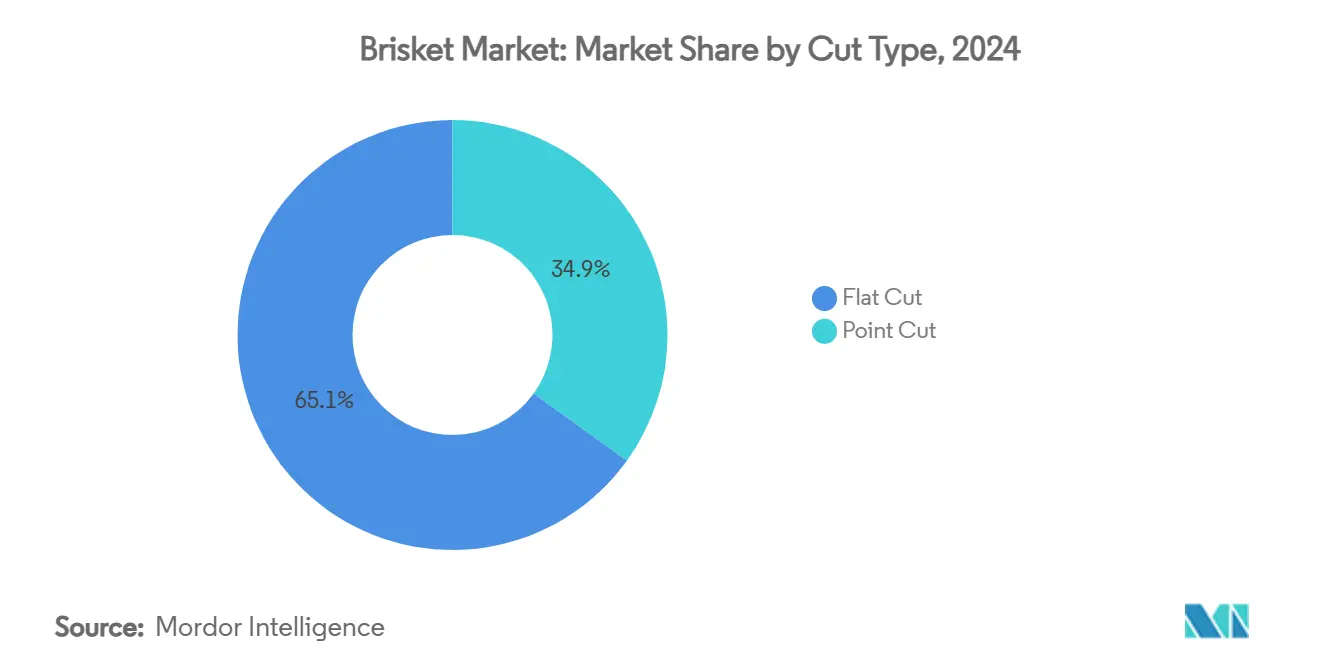

- 按切割类型,平端切割在2024年占据了65.04%的牛胸肉市场份额,而尖端切割预计到2030年将以最快的5.50%复合年增长率增长。

- 按产品类型,传统牛胸肉在2024年占据85.22%的收入;有机牛胸肉预计到2030年将以6.77%的复合年增长率扩张。

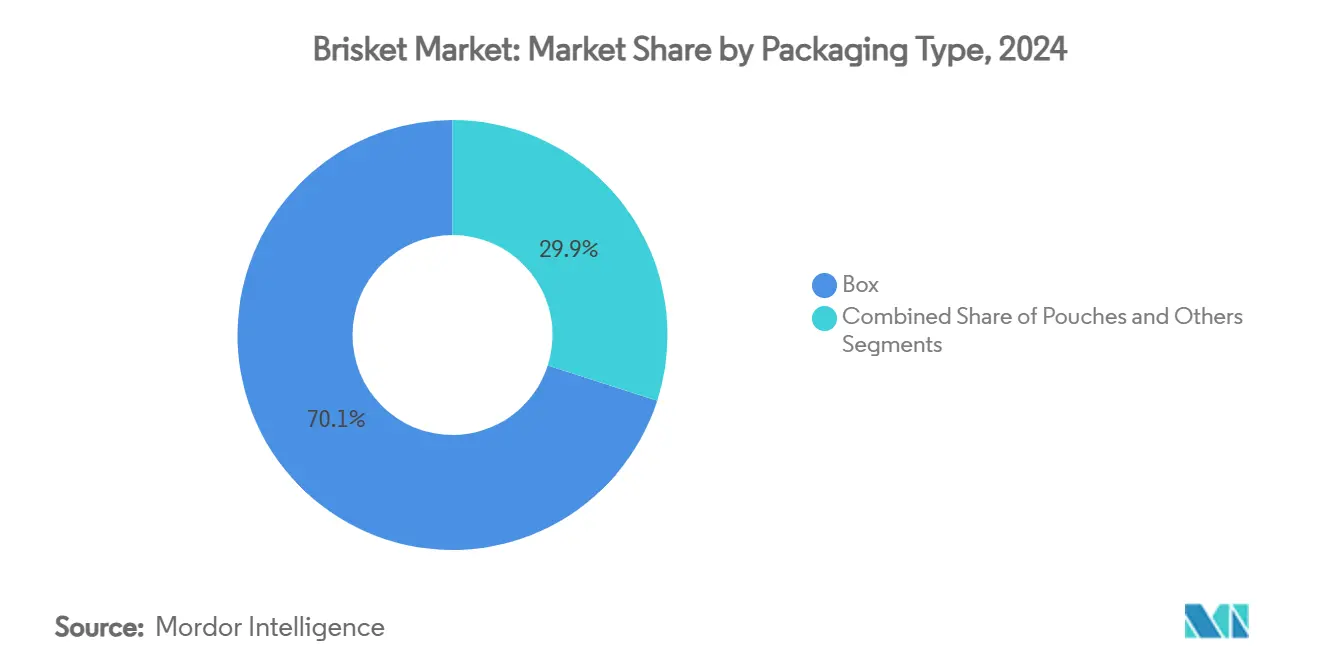

- 按包装,盒装格式在2024年占据了牛胸肉市场规模的70.04%份额,而袋装预计将以5.76%的复合年增长率增长。

- 按终端用途,餐饮服务在2024年占牛胸肉市场规模的60.32%,但零售渠道正以6.34%的复合年增长率推进。

- 按地理位置,北美在2024年以45.32%的收入份额领先,但亚太地区预计到2030年将以7.81%的复合年增长率增长。

全球牛胸肉市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 日常饮食中对富含蛋白质肉类的需求上升 | +1.2% | 全球,在亚太地区和新兴市场影响最强 | 长期(≥ 4年) |

| 烧烤美食在全球市场的日益流行 | +0.9% | 北美,扩展至欧洲和亚太地区 | 中期(2-4年) |

| 快餐和休闲餐厅的扩张 | +0.8% | 全球,特别是发展中市场的城市中心 | 中期(2-4年) |

| 新兴区域市场牛肉消费增加 | +1.1% | 亚太地区、中东、拉丁美洲 | 长期(≥ 4年) |

| 零售和在线渠道包装牛胸肉的可获得性 | +0.6% | 北美和欧洲,向全球扩展 | 短期(≤ 2年) |

| 肉类加工和冷链物流的进步 | +0.4% | 全球,在温度敏感地区优先考虑 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

日常饮食中对富含蛋白质肉类的需求上升

在新兴市场中,蛋白质需求显著增加,中产阶级人口增长推动年消费增长,特别是在印度尼西亚和撒哈拉以南非洲。消费者对富含蛋白质食物的偏好正在改变肉类消费模式,牛胸肉因其高蛋白质含量和胶原蛋白特性而受到欢迎。这种转变在各种人口细分中都很明显,从城市专业人士到注重健康的家庭。牛胸肉的营养成分,加上其在不同烹饪方法中的多功能性,使其成为家庭和餐饮服务部门的首选。这种趋势有利于牛胸肉的消费,因为消费者越来越将肉类视为其营养需求的重要组成部分。对蛋白质在肌肉维护、免疫功能和整体健康中作用的认识不断提高,进一步加强了牛胸肉在传统和新兴市场中的市场地位。

快餐和休闲餐厅的扩张

餐饮服务业的扩张为牛胸肉创造了大量需求渠道,连锁餐厅越来越多地融入优质切块以区分其产品并获得更高利润率。从Arby's等快餐连锁店到休闲餐厅等各种细分市场的餐厅都成功地将牛胸肉融入其菜单。牛胸肉复杂的准备和漫长的烹饪过程使餐厅相对于家庭烹饪具有竞争优势。新兴市场的餐厅扩张对牛胸肉需求特别重要,因为经营者寻求通过独特的蛋白质产品建立优质定位,与普通切块相比证明更高价位的合理性。餐饮服务渠道的增长轨迹与消费者对体验式用餐和复杂风味的偏好一致,这些风味难以在家中复制,使牛胸肉成为餐厅差异化策略的理想载体。

新兴区域市场牛肉消费增加

新兴市场正在推动全球牛肉消费模式的根本转变,根据美国农业部数据,美国人均牛肉消费量为59.2磅[1]来源:美国农业部,USDA农业预测至2034年,

ers.usda.gov。京东超市与阿根廷牛肉推广研究所以及BRF和Marfrig等国际品牌的战略合作伙伴关系展示了中国零售商如何通过复杂的物流网络扩大优质肉类进口以服务超过6亿用户。中东呈现特别强劲的增长机会,经济发展和更高的油价推动对优质肉块的需求,包括酒店和餐厅中偏爱牛胸肉等独特切块的专业应用。美国牛肉出口正在利用这些趋势,美国肉类出口联合会实施有针对性的策略来教育买家了解美国牛肉的质量和多功能性,特别关注在价格敏感市场中提供价值差异化的替代切块。这些新兴市场动态正在为牛胸肉创造持续的需求增长,因为发展中经济体的消费者越来越优先考虑蛋白质质量和烹饪复杂性。

肉类加工和冷链物流的进步

肉类加工和冷链管理的技术创新通过提高产品质量、延长保质期和降低分销成本,使牛胸肉市场扩张成为可能。自动化仓储系统在较低温度下处理牛胸肉,同时减少能耗并提高货物移动效率,展示了技术如何优化冷藏操作。冷链管理创新对牛胸肉分销特别重要,因为研究表明运输温度显著影响颜色稳定性和渗出损失,较低温度产生更好的质量属性,延长零售保质期。先进的包装技术,包括真空贴体包装和一氧化碳改良气氛包装,正在扩大地理销售潜力,同时减少运输过程中发生的肉类浪费,为牛胸肉分销创造新的市场机会。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 牛胸肉相比其他肉块的高成本 | -0.8% | 全球,特别是价格敏感的新兴市场 | 短期(≤ 2年) |

| 肉类加工标准的严格政府法规 | -0.6% | 北美和欧洲,扩展至亚太地区 | 中期(2-4年) |

| 素食和植物性食品替代品的日益流行 | -0.4% | 北美和欧洲,扩散至亚太地区城市 | 长期(≥ 4年) |

| 对牛肉消费实践的宗教和伦理限制 | -0.3% | 中东、印度、非洲和亚太地区部分地区 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

牛胸肉相比其他肉块的高成本

牛胸肉相比其他肉块的高价格对市场扩张造成重大障碍,特别是在价格敏感细分市场和蛋白质购买决策严重依赖成本的新兴经济体。优质定价影响零售和批发市场,限制各收入细分市场更广泛的消费者采用。消费者通过选择更实惠的选择来适应,烧烤爱好者使用肩胛肉作为经济实惠的替代品来维持传统烹饪方法。这种消费者行为的转变反映了更广泛的市场动态,价格敏感性影响肉类选择模式。在餐饮服务中,经营者面临平衡菜单价格与客户期望的挑战,通常将牛胸肉限制在优质菜单项目或促销产品,而不是常规菜单项目。餐饮服务机构的有限可获得性进一步影响市场增长潜力,因为餐厅在维持利润率的同时仔细管理其成本结构。

肉类加工标准的严格政府法规

法规合规要求造成运营复杂性和成本负担,可能限制市场增长,特别是对寻求进入牛胸肉生产或扩大分销能力的小型加工商。美国农业部食品安全检验局在最终确定病原体标准方面面临持续挑战,包括生牛肉馅中沙门氏菌等几项关键标准的工作暂停,为规划设施投资的加工商创造不确定性。政府问责办公室敦促美国农业部制定病原体标准的优先计划并改善机构间协调,突出可能影响食品安全监督和合规成本的监管空白[2]来源:美国政府问责办公室,"食品安全:美国农业部应采取额外行动加强对肉类和家禽的监督",gao.gov。复杂的监管环境通常需要在设备升级、测试设施和合规监控系统方面进行大量资本投资,这对新市场进入者来说可能特别繁重。这些监管挑战共同构成重大市场约束,特别影响较小的市场参与者,并可能限制整体市场增长。

细分分析

按切割类型:平端切割主导地位推动量增长

平端切割牛胸肉在2024年占据65.04%的市场份额,反映了消费者和餐饮服务对其更瘦特征和更可预测的烹饪特性的偏好,这些特性符合商业准备要求。尖端切割代表增长更快的细分市场,到2030年复合年增长率为5.50%,由烧烤爱好者和寻求尖端切割提供的更高脂肪含量和更复杂风味特征的优质餐厅推动。细分反映了烹饪应用的根本差异,平端切割偏爱切片展示,尖端切割偏爱撕拉准备和专业烧烤应用。

德州牛肉委员会等组织的消费者教育倡议通过Smoke Lab等项目扩大对特定切块应用的认识,参与者在这里学习优化每种切块特性的烧烤技术,根据德州牛肉委员会2025年的数据。切割类型细分也受到加工经济学的影响,因为平端切割更均匀的形状使餐饮服务应用的包装和份量控制更有效。

按产品类型:有机细分加速优质定位

传统牛胸肉在2024年占据85.22%的市场份额,由成熟的供应链和竞争性定价推动,吸引消费者和餐饮服务企业。传统牛胸肉的广泛可获得性、一致质量和较低生产成本使其成为大多数零售店、餐厅和机构买家的首选。有机牛胸肉细分以6.77%的复合年增长率增长到2030年,因为消费者表现出愿意为具有验证生产方法和可持续性认证的产品支付更高价格。

有机牛胸肉的增长得到改进的供应链透明度和可追溯系统的支持,这些系统证明优质定价的合理性。有机生产商正在实施先进的跟踪技术和认证程序,以确保产品真实性并满足消费者对详细生产信息的需求。由于对有机产品需求的上升,市场参与者正在市场上推出新产品。对环境影响和动物福利关注的认识不断提高继续推动消费者对有机选择的兴趣,特别是在城市人口和高收入人群中。

按包装:创新推动便利采用

盒装包装在2024年占据70.04%的市场份额,得到优先考虑产品保护和堆叠效率的刚性包装的零售和餐饮服务分销系统支持。盒装包装的主导地位源于其耐久性、成本效益以及承受各种运输和存储条件的能力。袋装以5.76%的复合年增长率经历最高增长率到2030年,由于真空包装和改良气氛技术的进步,延长产品保质期同时减少材料使用。袋装采用的增长在即食餐和份量控制产品中特别显著,其中便利性和空间效率是关键因素。

市场正在通过可持续包装发展而演变,包括可回收收缩袋和木基塑料,以应对环境法规和消费者偏好。制造商正在投资生物基材料并在其包装设计中实施循环经济原则。智能包装功能的集成,如二维码和新鲜度指示器,增强了食品安全监控和消费者信息获取。这些技术能够实时跟踪产品质量并提供有关采购和处理的详细信息。新的包装格式,包括烹饪包装,解决食品安全要求,同时减少与生肉的直接接触,符合当前零售便利性和可持续性趋势。该行业还在探索抗菌包装解决方案和温度敏感指示器,以改善食品安全并减少整个供应链的浪费。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用途:零售渠道动力挑战餐饮服务领导地位

餐饮服务应用在2024年占牛胸肉消费的60.32%,因为这种切块的复杂性和烹饪要求有利于专业准备。餐厅、餐饮服务和机构餐饮服务提供商偏爱牛胸肉,因为他们在慢煮技术和专业设备方面的专业知识。由于消费者对产品需求的上升,餐饮服务渠道正在市场上推出新的牛胸肉食谱。例如,2025年4月,Freddy's Frozen Custard and Stakeburgers推出了新的BBQ牛胸肉汉堡,用切片牛胸肉制成,烟熏16小时。

零售渠道预计到2030年将以6.34%的复合年增长率增长,由家庭烧烤流行度增加、直接面向消费者的肉类销售和增强的零售包装推动。零售细分的扩张得到消费者教育计划和简化家庭准备的包装创新支持。零售商正在引入预修整、份量控制的牛胸肉切块,并提供详细的烹饪说明以帮助消费者取得更好的结果。这种增长与消费者对优质家庭用餐体验的偏好一致,因为更多人寻求在家中重现餐厅品质的餐食。智能烹饪设备和在线烹饪教程的可获得性进一步鼓励家庭厨师尝试牛胸肉准备。

地理分析

北美在2024年以45.32%的份额保持市场领导地位,以深厚的烧烤传统和支持多渠道牛胸肉消费的复杂餐饮服务基础设施为基础。该地区的主导地位反映了消费者对牛胸肉准备的熟悉程度、广泛的餐厅渗透和为优质肉块优化的零售分销网络。该地区受益于从牧场到零售的综合供应链,JBS等主要加工商在2025年2月在德克萨斯州和科罗拉多州设施投资2亿美元以提高生产能力和效率。北美市场成熟为优质定位和增值产品创造机会,草饲和有机细分显示特别的增长潜力,因为消费者越来越优先考虑可持续性和生产透明度。

亚太地区预计到2030年将以7.81%的复合年增长率增长,使其成为增长最快的区域市场。这种增长源于快速经济发展、城市化和向富含蛋白质食物的饮食偏好变化。印度通过增强育种和管理实践在牛肉生产方面的改进加强了区域供应,而印度尼西亚显示蛋白质需求增加。该地区为国际出口商提供大量机会,美国牛肉在日本和韩国保持强势地位,同时通过教育和推广倡议扩展到新兴市场。

欧盟为美国牛肉出口展示增长潜力,得到高品质肉类消费增加和促进无激素处理牛进口的贸易协议支持。中东市场由于经济增长和更高的油价而显示需求增加,特别是在餐饮服务部门,酒店和餐厅寻求优质蛋白质产品。南美市场表现出双重作用,巴西等国家作为主要出口商运营,同时发展国内优质牛肉消费和出口。根据巴西肉类出口工业协会2023年的数据,巴西向欧盟出口了价值5.5444亿美元的牛肉

![2024"年牛肉报告" abiec.com.br">[3]<span class="tooltip-text">来源:巴西肉类出口工业协会,](https://s3.mordorintelligence.com/brisket-market/brisket-market-Brisket-Market-CAGR--Growth-Rate-by-Region-2025---2030-1751668130783.webp)

竞争格局

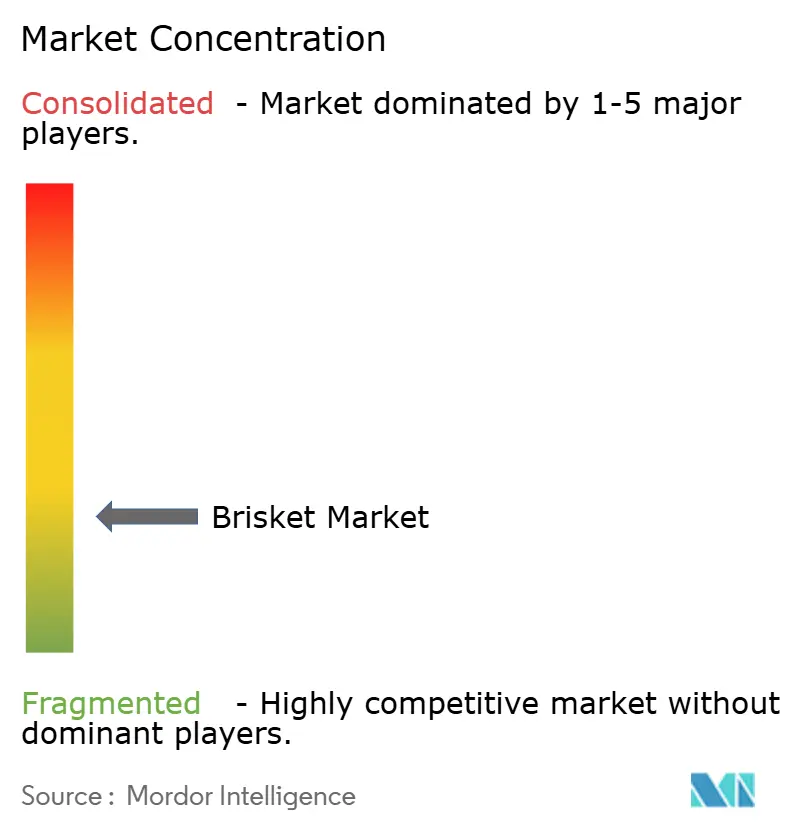

牛胸肉市场运营呈现碎片化,为成熟加工商和新兴参与者通过差异化策略获得市场份额创造重大机会。包括泰森食品、JBS和嘉吉在内的主要肉类加工商通过垂直整合、广泛的分销网络和实现成本效率和一致供应的加工规模占主导地位。

竞争格局的特点是在加工能力、技术采用和供应链优化方面的战略投资,公司利用自动化和冷链创新来提高运营效率和产品质量。新兴竞争动态包括ButcherBox和Crowd Cow等直接面向消费者专家的兴起,他们通过订阅模式和专业采购获得优质市场细分,提供传统零售渠道通常无法获得的独特切块。

技术采用正在成为关键差异化因素,公司实施区块链可追溯性、人工智能驱动的质量控制和自动化加工系统以增强食品安全、降低成本并提高客户信心。竞争环境进一步受到法规合规要求和可持续性压力的影响,为小型参与者创造进入障碍,同时奖励能够展示运营卓越和环境责任的公司。区域专业化、有机和草饲定位以及延长保质期并改善零售和餐饮服务应用便利性的创新包装解决方案存在空白机会。

牛胸肉行业领导者

-

康尼格拉品牌

-

JBS美国控股

-

荷美尔食品公司

-

嘉吉公司

-

泰森食品

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:总部位于夏洛特的专门从事双熏牛胸肉热狗的食品初创公司Gleezy在七个州和华盛顿特区的哈里斯蒂特杂货店推出其产品。

- 2025年4月:Freddy's Frozen Custard & Steakburgers推出其新的BBQ牛胸肉汉堡并重新推出Key Lime Pie Concrete。BBQ牛胸肉汉堡将从2025年4月30日至2025年8月26日提供。客户可以通过Freddy's手机应用程序和网站freddys.com在美国各地参与的Freddy's门店通过得来速、店内用餐、取餐或配送订购这些产品。

- 2024年9月:Chipotle在美国推出了新系列的熏制牛胸肉产品。牛胸肉由负责任饲养的牛肉制成,每日新鲜切割,用墨西哥香料和Chipotle的辣椒BBQ酱调味。

全球牛胸肉市场报告范围

全球牛胸肉市场按类型和产品类型细分。基于类型,市场细分为尖端切割和平端切割。基于产品类型,市场细分为传统牛胸肉和有机牛胸肉。此外,研究提供全球新兴和成熟市场中牛胸肉市场的分析,包括北美、欧洲、亚太地区、南美和中东及非洲。

| 尖端切割 |

| 平端切割 |

| 传统牛胸肉 |

| 有机牛胸肉 |

| 盒装 |

| 袋装 |

| 其他 |

| 零售 | 超市/大卖场 |

| 肉店和专业店 | |

| 在线零售店 | |

| 其他分销渠道 | |

| 餐饮服务 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按切割类型 | 尖端切割 | |

| 平端切割 | ||

| 按产品类型 | 传统牛胸肉 | |

| 有机牛胸肉 | ||

| 按包装 | 盒装 | |

| 袋装 | ||

| 其他 | ||

| 按终端用途 | 零售 | 超市/大卖场 |

| 肉店和专业店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 餐饮服务 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

牛胸肉市场的当前价值是多少?

牛胸肉市场规模在2025年为293.2亿美元,预计到2030年将以4.65%的复合年增长率达到368亿美元。

哪个细分市场在牛胸肉销售中占最大份额?

平端切割牛胸肉以65.04%的牛胸肉市场份额领先,因其瘦肉特征和一致的切片性能而受到青睐。

为什么亚太地区是牛胸肉增长最快的地区?

可支配收入增加、餐饮服务连锁扩张和烧烤文化增长推动亚太地区牛胸肉7.81%的复合年增长率。

包装创新如何影响牛胸肉销售?

真空袋装和贴体包装解决方案延长保质期并减少浪费,帮助零售牛胸肉销售增长快于餐饮服务需求。

页面最后更新于: