啤酒市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 804.65 十亿美元 |

| 市场规模 (2030) | 998.98 十亿美元 |

| 增长率 (2025 - 2030) | 4.42% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence啤酒市场分析

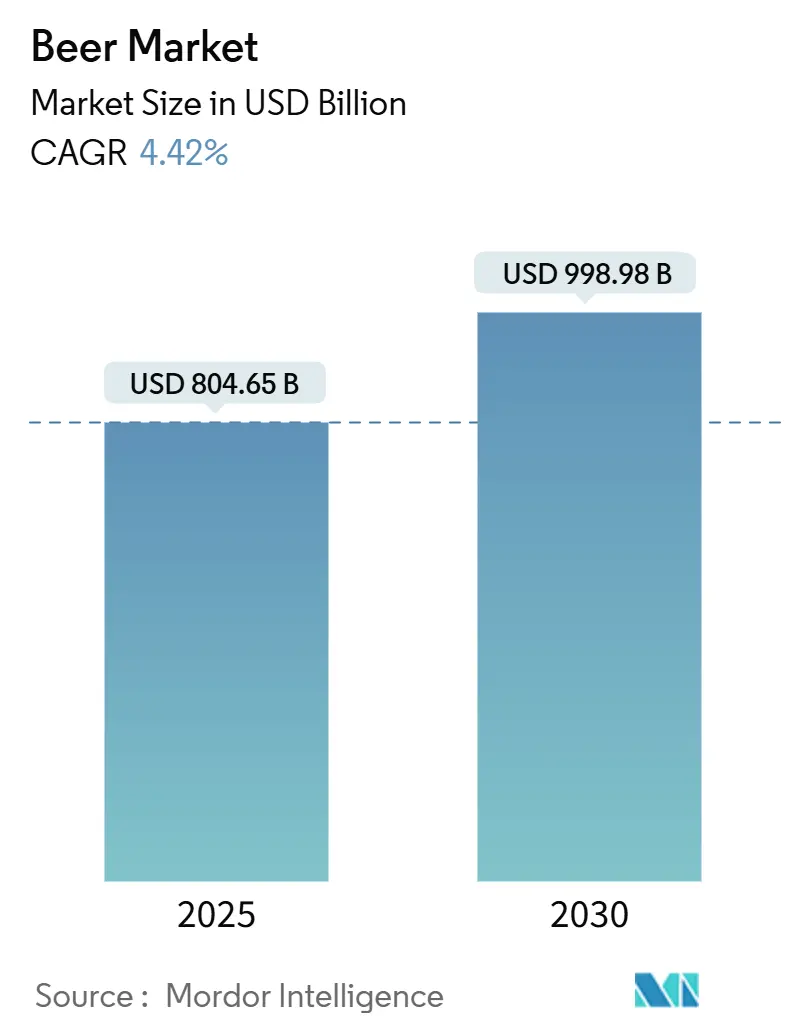

全球啤酒市场2025年价值8,046.5亿美元,预计到2030年将达到9,989.8亿美元,复合年增长率为4.42%。由于高端产品供应、新产品开发和消费者支出能力提高,市场增长保持稳定,这抵消了健康意识消费者减少消费和监管限制的影响。高端拉格产品、低酒精替代品和功能性饮料推动了年轻消费群体的消费参与,而数字商务平台增强了市场可达性。啤酒市场扩张归因于亚太地区中等收入人口增长、欧洲成熟的精酿啤酒细分市场以及北美餐饮服务机构的复苏。市场参与者通过可持续包装倡议和供应链数字化获得竞争优势。

关键报告要点

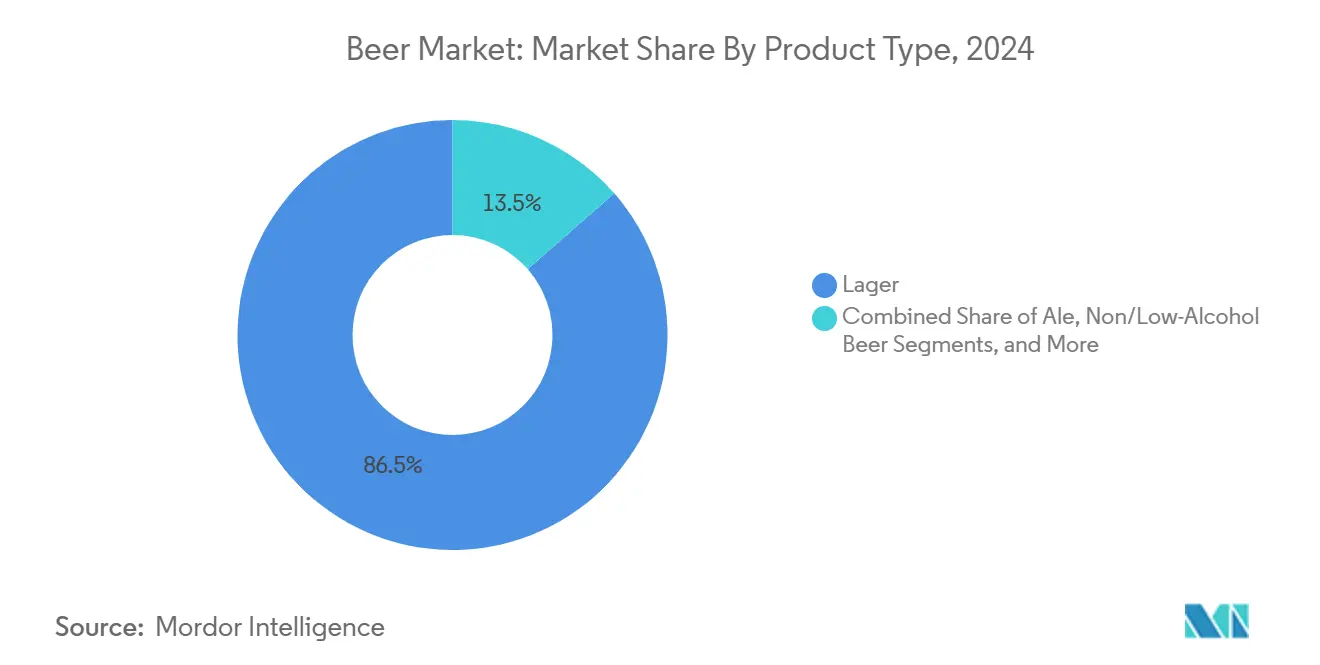

- 按产品类型,拉格啤酒在2024年以86.46%的市场份额领先;淡色啤酒预计到2030年将以4.85%的复合年增长率扩张。

- 按类别,标准细分市场占啤酒市场的78.46%,而高端啤酒销量预计到2030年将以4.96%的复合年增长率增长。

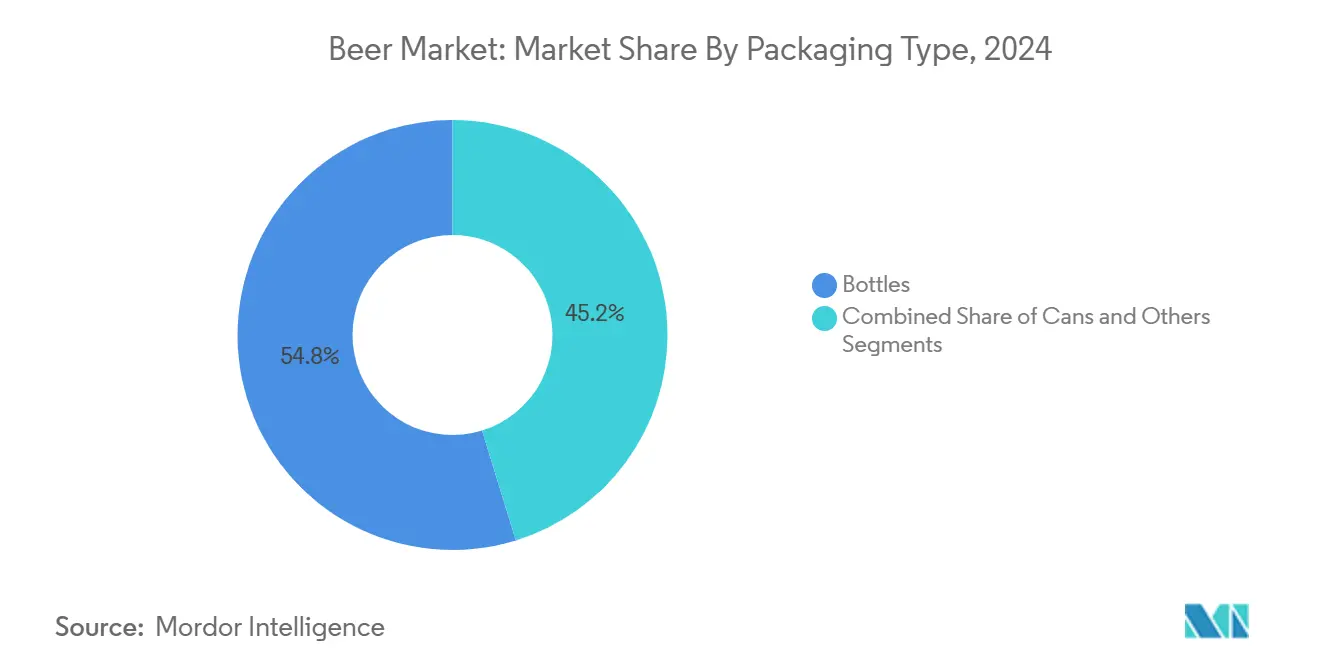

- 按包装,瓶装在2024年占市场的54.77%;罐装以5.25%的最快复合年增长率增长,基于可持续性和便利性。

- 按分销渠道,现饮渠道在2024年占收入的55.65%;离饮渠道以5.53%的复合年增长率增长,因为居家消费场合增加。

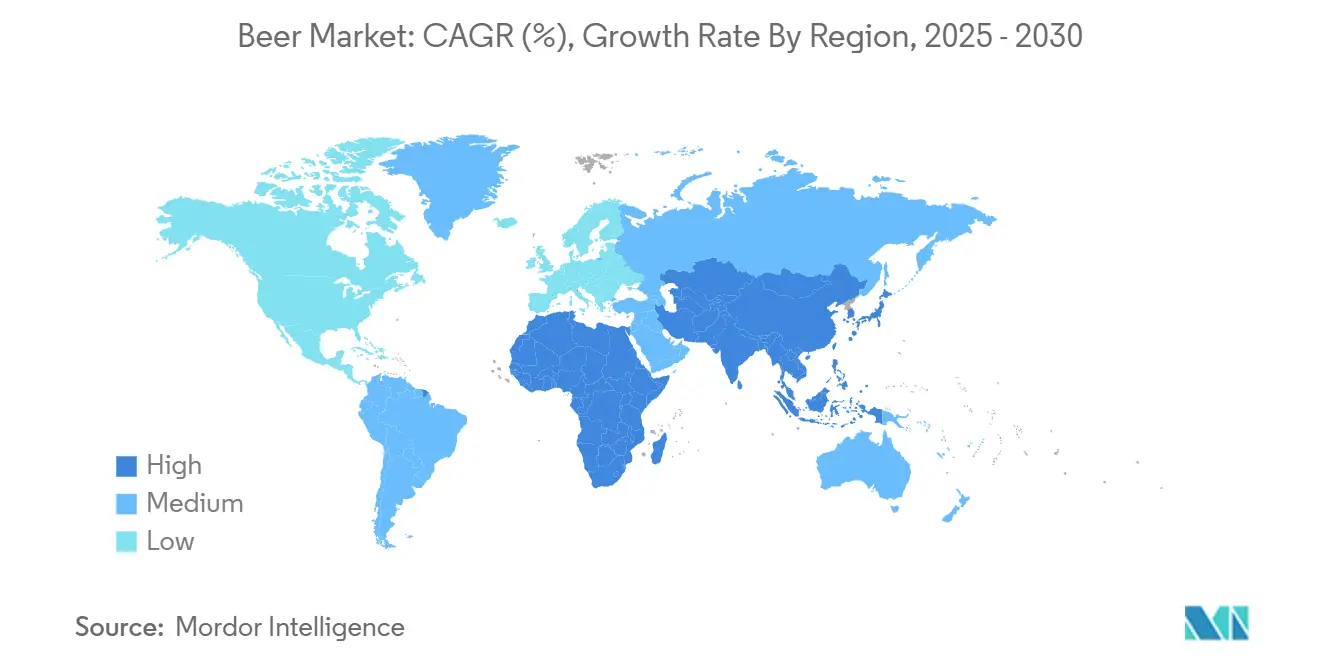

- 按地理区域,亚太地区在2024年占啤酒市场28.99%的份额,仍然是以4.63%复合年增长率增长最快的地区。

全球啤酒市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 啤酒厂数量增长导致精酿啤酒高度普及 | +1.20% | 北美、欧洲、澳大利亚 | 中期(2-4年) |

| 旅游业和酒店业增长对正增长的积极影响 | +0.90% | 全球,重点关注依赖旅游业的经济体 | 短期(≤2年) |

| 在成分和酒精含量方面的产品创新 | +1.10% | 全球,北美和欧洲率先采用 | 中期(2-4年) |

| 健康意识消费者加速对无麸质啤酒的需求 | +0.70% | 北美、欧洲、澳大利亚 | 长期(≥4年) |

| 日益关注可持续和道德啤酒生产 | +0.85% | 全球,欧洲和北美引领 | 长期(≥4年) |

| 酿造业的技术演进 | +0.65% | 全球,发达市场率先采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

啤酒厂数量增长导致精酿啤酒高度普及

精酿啤酒厂的扩张正在影响市场表现,纽约有超过500家独立啤酒厂运营。与此同时,2025年4月实施的新立法将监管费用减少了30%,优化了许可程序,从而促进了精酿啤酒的发展。此外,精酿啤酒细分市场通过区域供应链网络和本地市场渗透维持其市场份额,啤酒厂实施直接面向消费者的体验来建立竞争差异化。这种市场发展增强了产品多样化,为消费者提供了符合历史上由大型制造商整合的市场中消费模式变化的替代风味特征和生产方法。

此外,啤酒细分市场的消费者偏好正显示出显著转变,千禧一代和Z世代消费者寻求多样化的啤酒风格,包括印度淡色啤酒(IPA)、小麦啤酒、司陶特啤酒和水果注入的季节性品种。这代表了从传统拉格啤酒到精酿啤酒选择的转变。例如,Bira 91的小麦啤酒和IPA变体,以及Simba的司陶特啤酒,展示了市场向多样化风味特征的演进。微型啤酒厂,包括班加罗尔的Arbor Brewing Company和孟买的Gateway Brewing Co.,生产小批量季节性啤酒,融入芒果、木鱼果和香料等本土成分。这种产品创新符合年轻印度消费者对精酿啤酒产品的偏好。

旅游业和酒店业增长对正增长的积极影响

旅游业和酒店业的复苏正在增加啤酒市场增长,主要在现饮细分市场。在亚洲,香港、新加坡、泰国和越南表现出大量的现饮酒精消费。啤酒在越南(91%的消费)和泰国(73%)占市场主导地位。根据2023年Bistro Chat的数据,现饮渠道在即饮替代品方面显示扩张。此外,旅游业通过现饮渠道(酒吧、餐厅、酒店和度假村)和离饮渠道(免税店、超市和零售店)促进啤酒销售。啤酒节、娱乐场所和文化活动进一步增强了这些渠道的啤酒分销。

此外,啤酒旅游通过消费者增加参与精酿啤酒厂参观、生产设施游览和行业活动来促进市场增长。这一细分市场通过增加国内和国际游客支出来加强区域啤酒市场。啤酒旅游的扩张为小规模啤酒厂创造收入,并增加目的地产品的市场价值。比利时例证了这种市场发展,布鲁日和布鲁塞尔的制造设施在啤酒厂游览和比利时啤酒周末等行业活动期间记录了大量游客数量。

在成分和酒精含量方面的产品创新

啤酒生产商正通过开发新产品配方来扩大市场,以满足消费者对多样化风味和健康导向成分的偏好。例如,2025年4月,喜力推出了Heineken Studio,这是一个创新平台,特色是限量生产的实验性酿造、增强型泡沫配方和可编程分配系统,能够实现饮料定制。该平台于2025年4月在阿姆斯特丹的喜力体验馆开始运营,针对酒精消费模式的人口结构转变和年轻消费者中的市场参与度。

此外,啤酒制造商正在整合植物药、草本植物、香料和水果,以满足消费者对独特风味的需求。这种产品开发策略回应了市场对适合长时间消费的更轻、更清爽啤酒的需求。天然成分的融入符合健康趋势,同时提供满足不断演变的消费者需求的多样化风味特征。例如,美国的Holidaily Brewing Co.制造无麸质的季节性和限量发布啤酒。他们的柑橘金色淡啤酒融入了橙皮和柠檬皮,满足了寻求独特风味特征的市场细分。

健康意识消费者加速对无麸质啤酒的需求

无麸质啤酒市场显示增长,由消费者健康意识提高、饮食需求和腹腔疾病患病率推动。例如,2023年,意大利卫生部的数据显示,0.45%的意大利人口被诊断患有腹腔疾病。同时,主要啤酒厂正在生产满足特定饮食要求的产品,如无麸质、低卡路里和低碳水化合物的啤酒。这些产品针对遵循生酮、古法和其他限制性饮食的消费者。这一细分市场的扩张允许酿酒商在之前因麸质敏感或饮食偏好而避免啤酒的健康意识消费者中增加市场份额。

此外,以无麸质选择为特色的啤酒节增加了市场对麸质敏感性和腹腔疾病的认识。这些活动为消费者提供关于麸质相关健康影响的教育,同时使制造商能够展示他们的无麸质啤酒产品。公司通过在这些活动中的直接参与建立市场存在和消费者关系。这些节庆支持市场对无麸质替代品的接受度并扩大消费者可及性。例如,德国在2022年10月举办了无麸质十月啤酒节,特色是来自Holidaily Brewing Company的无麸质啤酒。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的政府法规 | -0.80% | 全球,在欧洲和北美影响显著 | 中期(2-4年) |

| 消费者对无/低酒精产品的倾向 | -0.60% | 全球,欧洲和北美率先采用 | 长期(≥4年) |

| 原材料成本通胀和供应链挑战影响啤酒生产 | -0.75% | 全球,各地区强度不同 | 中期(2-4年) |

| 宗教和文化限制影响啤酒市场增长 | -0.50% | 中东、北非、亚洲部分地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

严格的政府法规

政府法规通过对广告、标签、酒精含量和分销网络的限制影响啤酒市场。这些监管措施解决与酒精消费相关的公共健康问题,特别是关于未成年人饮酒。例如,2025年1月,酒精烟草税收贸易局(TTB)实施了酒精和啤酒标准的监管修正案,以增加消费者透明度和公共健康意识。法规要求在标签上强制标明"酒精事实"声明,要求大多数麦芽饮料(包括啤酒)显示营养信息。标签必须标明份量大小、每容器份数、按体积计酒精度(ABV)和每份卡路里。这些要求将酒精标签与现有食品和非酒精饮料法规标准化,促进消费者知情决策。

同时,增加消费税和限制酒精销售时间的实施降低了啤酒的可及性和可负担性,限制了市场增长。例如,在印度,各州级别的酒精广告和税收多样化法规为啤酒制造商带来了操作挑战。因此,各地区多样化的监管框架影响酿酒商的运营能力,限制产品开发和市场增长,同时增加监管合规费用。

消费者对无/低酒精产品的倾向

对无酒精和低酒精替代品日益增长的需求正在影响啤酒市场表现,因为消费者健康意识偏好导致传统啤酒销量下降。美国卫生部长关于酒精消费与癌症关联的建议影响了购买模式,推动了向适度消费的转变。这种市场转变为传统啤酒产品带来了操作挑战,同时为酿酒商通过无酒精和低酒精产品开发提供了市场扩张机会。

此外,消费者对保持口味质量的非酒精饮料的需求持续增加。市场增长由健康和健身趋势、年轻人群减少酒精消费以及严格的酒后驾驶法规推动。啤酒制造商正在通过低酒精和零酒精替代品扩展其产品组合。例如,喜力0.0复制了该品牌的传统口味特征而不含酒精,在全球范围内表现出强劲的市场表现。

细分分析

按产品类型:拉格啤酒占主导地位,淡色啤酒加速增长

拉格啤酒在2024年占据86.46%的市场份额,归因于其大众市场吸引力和标准化风味特征。该细分市场的市场地位得到了成熟啤酒厂分销基础设施和营销投资的支持,特别是在啤酒消费增长的新兴市场。与此同时,淡色啤酒细分市场预计将录得4.85%的复合年增长率(2025-2030),得到精酿啤酒厂产品开发和消费者对多样化风味特征需求增加的支持。根据酿酒商协会,2025年世界啤酒杯展示了这种市场发展,多汁或朦胧印度淡色啤酒(290个参赛作品)和西海岸风格印度淡色啤酒(253个参赛作品)录得最高参与度。无酒精和低酒精啤酒细分市场显示持续增长,喜力0.0在全球无酒精啤酒类别中保持市场领导地位,在117个市场运营[1]The Heineken Company, "2024 Heineken NV Annual Report," theheinekencompany.com。

啤酒市场显示出产品多样化,以响应消费者需求。喜力银在2024年录得34%的销量增长,主要在中国和越南,而Tiger Soju增加了其市场渗透率。特色和季节性啤酒细分市场产生了额外的收入来源,如Royal Swinkels在2024年推出8.6 Cherry和La Trappe Epos所证明的。此外,在酿造操作中实施AI技术改善了生产效率和质量控制,同时使制造商能够开发差异化的风味特征,满足消费者对产品变化的偏好。

备注: 购买报告后将提供所有个别细分市场的细分份额

按类别:高端增长超过标准销量

标准啤酒在2024年占78.46%的市场份额,得到竞争性定价和成熟消费者偏好的支持。高端细分市场以4.96%的复合年增长率(2025-2030)增长,反映了消费者向更高质量产品的迁移。喜力报告称2024年高端啤酒销量实现中个位数增长,主要通过其喜力、Birra Moretti和Kingfisher Ultra品牌。同样,星座品牌在2023年成为市场领导者,作为第二大啤酒公司,在美国高端细分市场获得了最高市场份额。

此外,高端啤酒细分市场由于新兴市场更高的可支配收入和消费者对啤酒作为高端饮料的认知转变而扩张。在韩国,基于销量的酒类税收制度的实施有利于高端啤酒,根据美国农业部数据,2023年美国对韩国的啤酒出口达到1,790万美元,比2022年增长43%[2]U.S. Department of Agriculture, "South Korea Beer Market Report," apps.fas.usda.gov。高端啤酒的增长反映了消费者对高端产品的需求和品牌意识购买行为。

按包装类型:可持续性推动罐装增长

瓶装在2024年以54.77%的份额主导市场,由于其高端定位,在现饮和离饮渠道中保持强势地位。罐装代表增长最快的细分市场,复合年增长率为5.25%(2025-2030),由环境可持续性和消费者便利性推动。Ball Corporation的2024年综合年度和可持续发展报告显示,公司的目标是到2030年实现铝制饮料罐90%的全球回收率。该公司在2024年将其产品的再生材料含量提高到74%[3]Ball Corporation, "2024 Combined Annual & Sustainability Report," ball.com。

此外,俄勒冈州的Fort George Brewery通过可回收铝罐和太阳能系统实施可持续发展倡议。除此之外,啤酒包装市场整合了用于现场消费的啤酒桶和替代塑料环的纸板替代品。监管要求,包括印度环境部对塑料废物管理规则的修正案,要求通过条码或二维码提供包装信息以确保可追溯性和合规性。

备注: 购买报告后将提供所有个别细分市场的细分份额

按分销渠道:离饮渠道增长加速

现饮渠道在2024年保持55.65%的主导市场份额,因为企业提供全面的服务产品和增强的客户体验。根据2024年喜力啤酒报告,啤酒仍然是英国现饮市场的主要酒精饮料,企业实施高端产品策略以满足消费者需求。离饮细分市场预计将以5.53%的复合年增长率(2025-2030)增长,由数字零售扩张和消费者居家消费采用增加推动。

专业和酒类商店继续主导离饮分销渠道,作为高端和精酿啤酒的零售目的地,拥有训练有素的人员协助客户选择。超市、便利店和电子商务平台通过广泛的啤酒组合和价格竞争力扩大其市场份额。根据安大略省财政问责办公室数据,安大略省2024年在酒精分销方面的战略扩张,通过在杂货店和便利店的系统性实施,例证了这种市场发展[4]Financial Accountability Office of Ontario, "Expanding the Beverage Alcohol Marketplace in Ontario," fao-on.org。同时,分销网络通过数字倡议正在转型。例如,喜力对电子商务平台和数字骨干基础设施的投资,以及其eB2B平台eazle,在2024年产生了约130亿欧元的商品总价值。

地理分析

亚太地区产生了2024年收入的28.99%份额,并保持以4.63%复合年增长率到2030年的最快扩张地区。亚太地区酒精饮料市场由于城市化、可支配收入增加和中产阶级增长而转型。中国这个市场的主要贡献者,报告由于市场饱和和消费者偏好变化导致啤酒消费量下降。根据美国农业部数据,印度酒精饮料市场显示出大幅增长,归因于其年轻的人口结构和对酒精接受度的提高。2024年6月,朝日通过推出Super Dry 'Dry Crystal'实施市场策略,这是一款针对健康意识消费者细分的低酒精啤酒。该产品在进入市场四个月内在香港轻啤酒类别中获得第二位。这种表现表明城市消费者对高端、低酒精含量产品的市场需求增加,并验证了市场特定产品开发在保持竞争地位方面的有效性。

欧洲在全球酿造业中保持强势市场地位,喜力主导区域市场并在全球排名第二。该公司在190个国家管理超过350个品牌。欧洲市场的成熟导致了精细的消费者偏好,特别是在精酿和特色啤酒类别。嘉士伯集团的战略发展,包括Accelerate SAIL战略以及2024年7月在印度、尼泊尔和对Britvic plc的收购,展示了其在发达和新兴地区的市场扩张。该公司通过2024年9月与百事可乐扩大合作伙伴关系增强了市场存在。欧洲在可持续发展倡议方面展现领导力,德国环境署的数据显示,2018年至2023年期间机械塑料包装回收率从42.1%增长到68.9%。

北美,特别是美国,代表了以产品创新为特征的成熟啤酒市场。酿酒商协会报告称,尽管面临销量挑战,精酿啤酒在2024年保持13.3%的市场份额,反映了消费者对高端和手工产品的持续需求。该地区的啤酒生产、分销和零售操作在联邦、州和地方层面的多层监管框架内运作。星座品牌以2025财年预计啤酒净销售增长6-8%和营业收入增长11-12%展示了市场表现[5]Constellation Brands, "Constellation Brands Updates Fiscal 2025 Outlook," ir.cbrands.com。在发展中地区,南美、中东和非洲表现出可变的增长率。喜力通过2023年4月以12亿欧元收购Distell和纳米比亚啤酒厂加强了其非洲市场地位,扩大了其南非运营和生产能力。这次收购代表了行业通过战略整合和区域市场适应进行市场扩张的趋势。

竞争格局

全球啤酒市场以集中的竞争结构运营,跨国公司控制重要的品牌组合和分销网络。这些公司正在执行高端化策略以应对销量挑战。喜力在2024年录得中个位数的高端啤酒销量增长,归因于其旗舰喜力品牌和高端产品,包括Birra Moretti和Kingfisher Ultra。星座品牌在美国占据第二大啤酒公司地位,在高端细分市场展示最高的市场份额增长,其Modelo Especial在2024年实现啤酒品牌中最高的美元销售额。

行业公司正在实施超越传统啤酒细分市场的组合多样化策略。2024年,喜力在英国推出了Beyond Beer孵化中心,收购了STËLZ的少数股权,并将其Tiger Soju产品扩展到更多市场。2025年,嘉士伯集团收购了Britvic plc,扩大了与百事可乐的合作伙伴关系,并剥离了其俄罗斯业务。

此外,数字化转型正在推动市场竞争力,如喜力对电子商务平台和数字骨干基础设施投资所证明的。该公司的eB2B平台eazle在2024年产生了约130亿欧元的商品总价值。在可持续发展细分市场,Karbon Brewing旨在通过本地原料采购和与特伦特大学在绿色酿造技术方面的研究合作伙伴关系建立加拿大首家碳负酿酒厂。

啤酒行业领导者

-

喜力集团

-

百威英博集团

-

嘉士伯集团

-

摩森康胜饮料公司

-

朝日集团控股有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:喜力实施了Heineken Studio,这是一个产品开发平台,特色是限量生产的试验性酿造、增强型泡沫配方和可定制分配系统,使消费者能够修改口味和酒精含量。初始市场部署在荷兰、法国和爱尔兰进行,计划在后续阶段进行市场扩张。

- 2025年4月:总部位于印度恰蒂斯加尔邦的Simba Beer与孟买的Rollings Mills Brewery建立合作伙伴关系,开发限量版墨西哥拉格啤酒Los Pablos。该推出启动了Simba Garage,这是一个建立的平台,旨在促进与印度各地微型啤酒厂的酿造合作。

- 2025年1月:印度最大的啤酒制造商United Breweries Limited(UBL)和喜力公司的子公司,通过推出两个变体扩大了其Kingfisher产品线:柠檬玛莎拉和芒果浆果组合的Kingfisher Flavours。

- 2025年1月:Macarena高端拉格精酿啤酒以低于5% ABV的酒精含量进入德里市场。该啤酒展现出泥土和质朴的香气,辅以皮革、湿土和木质调性。其轻到中等的酒体和中高碳化提供了爽脆的口感,使其适合社交场合和个人消费。

全球啤酒市场报告范围

啤酒是一种由酵母发酵麦芽制成并用啤酒花调味的酒精饮料。啤酒市场按类型、类别、分销渠道和地理区域进行细分。

全球啤酒市场份额根据类型细分为拉格啤酒、淡色啤酒和其他产品类型。市场根据类别细分为标准和高端啤酒,并提供按品牌的啤酒市场份额。啤酒市场的分销渠道细分包括现饮和离饮渠道。市场按地理区域细分为北美、欧洲、亚太、南美以及中东和非洲。

对于每个细分市场,啤酒市场规模和预测都是基于美元价值进行的。

| 淡色啤酒 |

| 拉格啤酒 |

| 无/低酒精啤酒 |

| 其他啤酒类型 |

| 标准 |

| 高端 |

| 瓶装 |

| 罐装 |

| 其他 |

| 现饮渠道 | |

| 离饮渠道 | 专业/酒类商店 |

| 其他离饮渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 西班牙 | |

| 荷兰 | |

| 意大利 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 尼日利亚 | |

| 沙特阿拉伯 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 淡色啤酒 | |

| 拉格啤酒 | ||

| 无/低酒精啤酒 | ||

| 其他啤酒类型 | ||

| 按类别 | 标准 | |

| 高端 | ||

| 按包装类型 | 瓶装 | |

| 罐装 | ||

| 其他 | ||

| 按分销渠道 | 现饮渠道 | |

| 离饮渠道 | 专业/酒类商店 | |

| 其他离饮渠道 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 意大利 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 尼日利亚 | ||

| 沙特阿拉伯 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前的啤酒市场规模是多少?增长有多快?

啤酒市场2025年价值8,046.5亿美元,预计到2030年将达到9,989.8亿美元,复合年增长率为4.42%。

哪个地区在啤酒市场收入方面领先?

亚太地区在2024年占全球收入的28.99%,同时也是以4.63%复合年增长率增长最快的地区。

为什么罐装在啤酒包装中获得份额?

罐装以5.25%的复合年增长率增长,因为它们支持更高的回收率,减少物流排放,并满足消费者便利需求。

高端化如何影响啤酒行业?

高端产品线以4.96%的复合年增长率扩张,因为消费者追求质量、独特成分和品牌故事,抵消了标准类别的销量下降。

页面最后更新于: