糖果市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

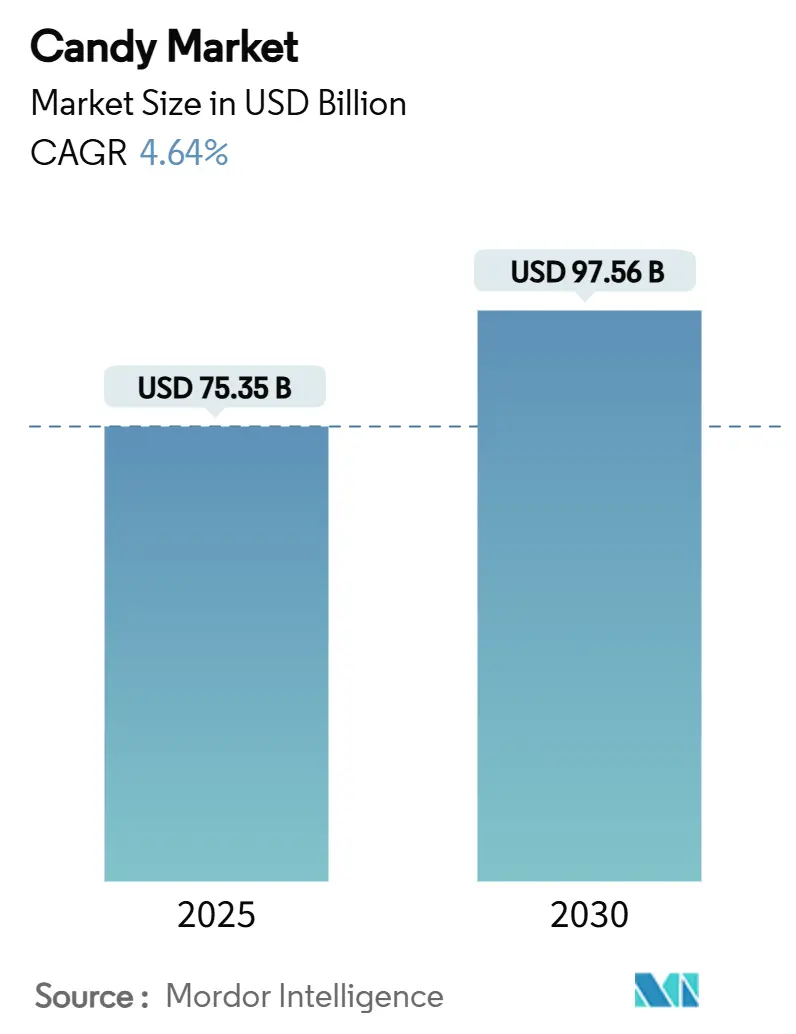

| 市场规模 (2025) | 75.35 十亿美元 |

| 市场规模 (2030) | 97.56 十亿美元 |

| 增长率 (2025 - 2030) | 4.64% CAGR |

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence糖果市场分析

糖果市场规模在2025年达到753.5亿美元,预计到2030年将增长至975.6亿美元,预测期内复合年增长率为4.64%。尽管通胀压力和快速演变的健康习惯带来挑战,糖果市场通过将产品与文化仪式、庆祝性礼品和享乐性零食相结合来保持需求。不断上升的高端化、持续的风味试验和数字商务采用支撑着稳定的价值增长,而可可价格的剧烈波动和更严格的减糖法规影响着成本结构。品类韧性也反映了糖果市场的平衡产品组合,巧克力占据最大的收入池,非巧克力细分市场吸收着质地驱动的创新浪潮。竞争激烈程度仍然适中,全球主要企业通过收购和制造升级来确保规模效益并保护利润率免受原材料影响

关键报告要点

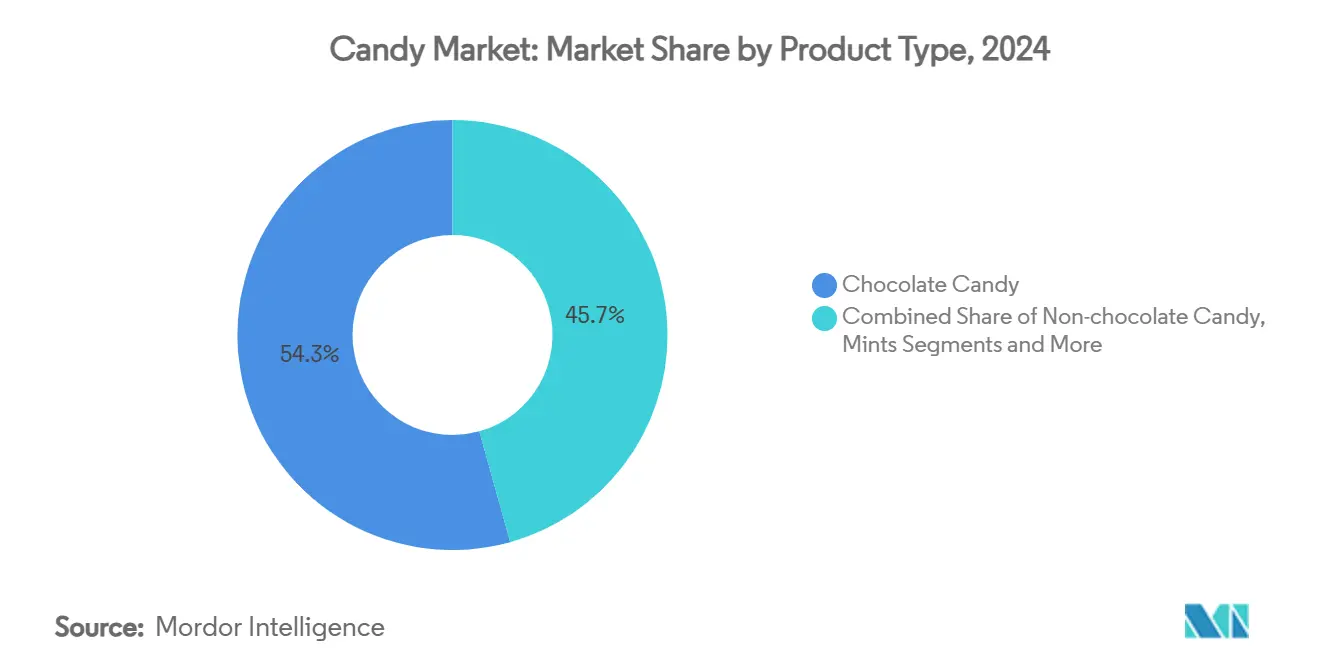

- 按产品类型,巧克力糖果在2024年以54.32%的糖果市场份额领先,而锭剂、口香糖、果冻和咀嚼糖预计将以8.56%的复合年增长率增长至2030年。

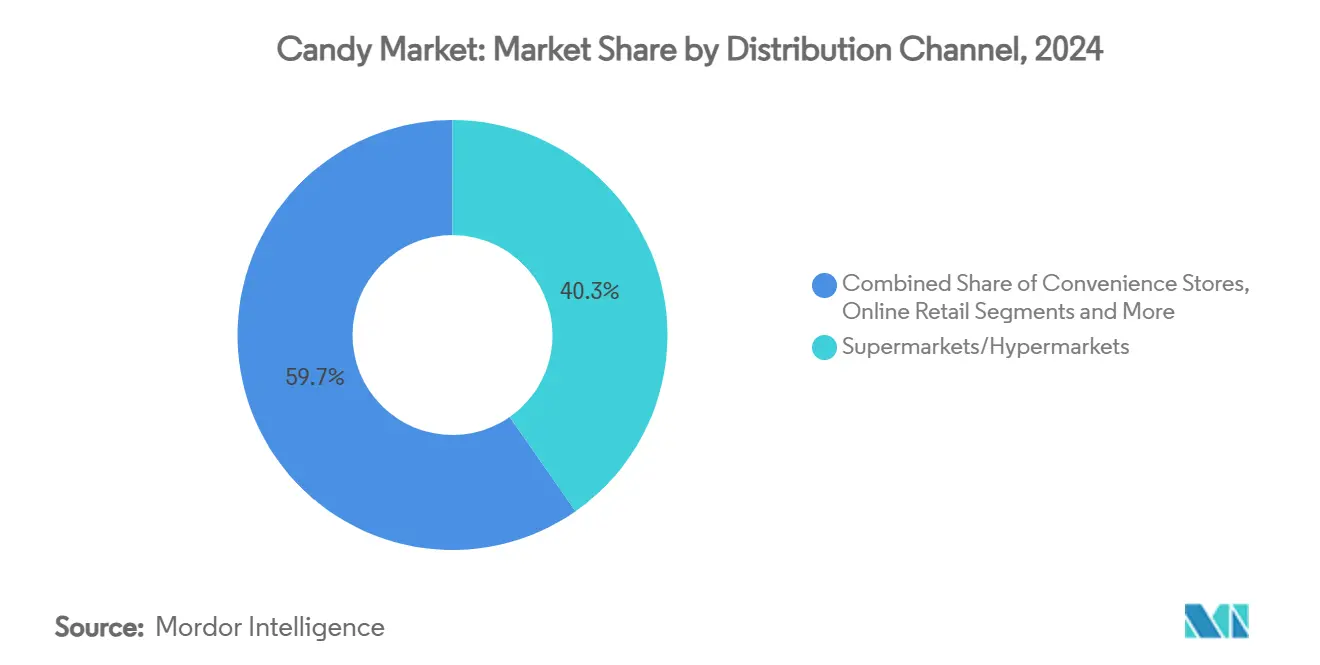

- 按分销渠道,超市和大卖场在2024年占糖果市场规模的40.31%,而在线零售正以6.73%的复合年增长率扩张至2030年。

- 按成分,含糖糖果在2024年占糖果市场份额的79.82%;无糖格式预计到2030年将以7.34%的复合年增长率增长。

- 按类别,大众产品在2024年占糖果市场规模的72.86%;高端产品正以6.46%的复合年增长率增长至2030年。

全球糖果市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 高端和手工糖果需求激增 | +0.8% | 北美和欧洲,扩展至亚太地区 | 中期(2-4年) |

| 有组织零售和电子商务扩张 | +0.9% | 全球,亚太和南美增长最强 | 短期(≤2年) |

| 持续的风味和质地创新 | +0.6% | 全球,由北美和欧洲引领 | 中期(2-4年) |

| 不断增长的礼品文化和季节性高峰 | +0.7% | 全球,在亚太新兴市场特别强劲 | 长期(≥4年) |

| 功能性/营养保健糖果推出 | +0.5% | 北美和欧洲,向全球扩展 | 长期(≥4年) |

| AI驱动的微批量制造采用 | +0.3% | 全球,最初集中在发达市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高端和手工糖果需求激增

糖果市场由于对高端和手工糖果的需求不断上升而获得显著推动。消费者越来越寻求提供卓越口味和创新风味的高质量、独特和手工制作的糖果产品。这一趋势是由对享受体验日益增长的偏好以及愿意为被认为是奢侈或独家的产品支付溢价所推动的。此外,手工糖果对天然和有机成分的强调与消费者对健康和保健的不断发展的关注保持一致。手工糖果通常具有清洁标签,不含人工添加剂,这进一步吸引了注重健康的消费者。高端和手工糖果细分市场还受益于在节庆季节、庆祝活动和特殊场合赠送高端糖果产品的日益增长的趋势,因为这些产品通常被视为体贴和精致的礼品。此外,电子商务平台和直接面向消费者渠道的扩张使制造商能够接触到更广泛的受众,包括利基市场,同时提供个性化和可定制的选项。

有组织零售和电子商务扩张

有组织零售和电子商务的快速扩张是全球糖果市场的重要驱动力。有组织零售连锁店为消费者提供了轻松获取各种糖果产品的途径,而电子商务平台则提供了在线购买这些产品的便利性。这些渠道的增长进一步受到冲动购买的推动,这通过社交媒体整合、订阅盒服务和增加购物车大小的个性化推荐算法得以实现。此外,有组织零售在新兴市场特别是亚太地区的扩张,正在创建强大的分销基础设施,支持国内和国际品牌的渗透。这些地区的现代贸易格式还提供温控环境,这对于在热带气候下保存巧克力至关重要。这种双渠道增长正在提高产品的可得性和可及性,从而推动市场需求。

持续的风味和质地创新

风味和质地的持续创新正在推动全球糖果市场的增长。制造商不断试验新的风味组合和质地,以迎合不断演变的消费者偏好。这一趋势在高端和美食糖果细分市场中特别明显,独特和异国风味以及创新质地正在获得人气。此外,食品技术的进步使公司能够创造具有增强感官体验的糖果,进一步提高消费者兴趣和市场需求。根据美国全国糖果协会的数据,98%的美国购物者在2024年的某个时候购买了糖果产品[1]来源:美国全国糖果协会,"NCA:2024年糖果美元销售上升,单位销售下降",candyusa.com。这一统计数据突出了消费者继续为巧克力和糖果等零食分配预算的一部分,这些零食通常与增强特殊时刻相关联。这种消费者行为强调了在风味和质地方面持续创新的重要性,以保持参与度并推动糖果市场的销售。

不断增长的礼品文化和季节性高峰

季节性高峰推动了蓬勃发展的礼品文化。礼品行为已经从传统节假日发展到包括由Z世代社交媒体趋势推动的新兴庆祝活动,如"夏季万圣节"。这些趋势通过鼓励消费者参与非传统的礼品场合,在全年创造了额外的销售机会。特别是亚太市场,展现出强烈的礼品文化采用,巧克力越来越多地被定位为高端礼品。这一趋势支持更高的价格点,并有助于市场扩张,特别是在历史上人均消费较低的地区。根据美国全国糖果协会的数据,四大糖果季节(情人节、复活节、万圣节和冬季节假日)在2024年占美国所有糖果销售的62%,突出了季节性礼品在推动市场增长中的重要作用[2]来源:美国全国糖果协会,"NCA:2024年糖果美元销售上升,单位销售下降",candyusa.com。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 不断上升的健康意识和减糖 | -0.6% | 全球,在北美和欧洲最强 | 中期(2-4年) |

| 可可和糖商品价格波动 | -1.2% | 全球,对巧克力细分市场影响最严重 | 短期(≤2年) |

| 更严格的一次性塑料废物法规 | -0.3% | 欧洲和北美,向全球扩展 | 长期(≥4年) |

| 气候相关的可可产量变异性 | -0.8% | 全球供应影响,西非生产区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

不断上升的健康意识和减糖

注重健康的消费者推动减少糖摄入,这在糖果市场中起到重要的约束作用。随着对过量糖消费不良影响认识的提高,消费者正在转向更健康的替代品。根据国际糖尿病联盟(IDF)的数据,2024年约有5.89亿成年人(20-79岁)患有糖尿病,这一数字预计到2050年将上升至8.53亿 2024"年世界糖尿病情况",idf.org ">[3]<span class="tooltip-text">来源:国际糖尿病联盟,

可可和糖价格的波动在全球糖果市场中起到重要的约束作用。这些关键原材料价格的频繁波动直接影响生产成本,导致制造商在保持一致定价和利润率方面面临挑战。这种波动通常由不可预测的天气条件、地缘政治紧张局势、货币波动和供应链中断等因素推动,这些因素影响这些商品的可得性和成本。例如,可可生产地区的恶劣天气条件可能导致产量减少,推高价格。同样,地缘政治紧张局势或贸易限制可能破坏供应链,进一步加剧价格不稳定。因此,制造商在长期规划、预算和保持产品可负担性方面面临困难,这最终可能阻碍市场增长。此外,对可持续和道德采购的可可和糖日益增长的需求给制造商带来了进一步压力,要求他们在坚持消费者期望和监管要求的同时有效管理成本。

细分市场分析

按产品类型:巧克力糖果占主导地位,锭剂、口香糖、果冻和咀嚼糖激增

2024年,巧克力糖果以54.32%的可观份额主导糖果市场。这种主导地位突出了其既定的消费者偏好,这是由其丰富口味、多样性和在全球市场的文化意义所推动的。该细分市场受益于强大的品牌忠诚度、频繁的产品创新以及在假期和庆祝活动期间的季节性需求高峰。此外,高端和手工巧克力选择的日益可得性进一步巩固了其在市场中的地位。制造商还专注于注重健康的消费者,推出低糖、有机和素食巧克力变体,这些产品正在获得关注。

另一方面,锭剂、口香糖、果冻和咀嚼糖细分市场预计将以强劲的8.56%复合年增长率增长至2030年。这种增长主要归因于质地创新的进步,这增强了消费者的感官体验。社交媒体趋势在推动需求方面也发挥了关键作用,因为视觉上吸引人和独特的产品在年轻人群中获得人气。该细分市场在风味和格式方面的多样性,加上其作为有趣和方便零食选择的吸引力,继续在全球吸引多样化的消费者群体。此外,对功能性糖果日益增长的关注,如那些注入维生素或其他健康益处的糖果,正在扩大该细分市场的覆盖范围。

备注: 购买报告后可获得所有单独细分市场的细分份额

按成分类型:含糖糖果领先,无糖糖果势头强劲

2024年,含糖糖果以79.82%的可观份额主导糖果市场。这种主导地位可归因于其广泛的消费者吸引力、可负担性和广泛的产品多样性。含糖糖果由于其传统风味、质地和怀旧价值,继续吸引从儿童到成年人的广泛人群。此外,知名品牌的强大存在及其在风味和包装方面的持续创新进一步巩固了该细分市场的市场地位。尽管健康担忧日益增长,含糖糖果仍然是糖果行业的主食,特别是在监管压力较小的新兴市场。

相反,无糖和减糖替代品正在获得显著关注,记录了到2030年7.34%的显著复合年增长率。这种增长反映了由健康意识提高和糖尿病、肥胖等生活方式相关疾病患病率上升推动的消费者偏好转变。发达市场的监管压力,包括更严格的标签要求和减糖倡议,也在推动对这些替代品的需求。制造商通过推出使用天然甜味剂(如甜菊糖和罗汉果)的创新产品来响应,以迎合注重健康的消费者而不影响口味。随着消费者优先考虑更健康的选择以及政府继续在全球范围内执行减糖政策,该细分市场预计将持续增长。

按类别:高端细分市场超越大众市场

2024年,大众市场产品以72.86%的可观份额主导糖果市场。这些产品主要迎合价格敏感的消费者,他们优先考虑可负担性和可及性。大众市场糖果设计用于日常消费,使其成为广泛消费者的热门选择,包括儿童、家庭和寻求快速、可负担零食的个人。它们在各种零售渠道的可得性,如超市、便利店、自动售货机和在线平台,进一步加强了它们的市场存在。该细分市场的制造商专注于成本效益的生产方法,利用规模经济提供有竞争力的价格,同时保持一致的质量。此外,大众市场糖果通常具有熟悉的风味和可识别的品牌,这与寻求舒适和怀旧的消费者产生共鸣。

另一方面,高端糖果产品正在经历显著增长,预计将以6.46%的复合年增长率扩张至2030年。这种增长是由消费者对手工质量、独特风味组合和更享受体验的偏好上升所推动的。高端糖果通常使用高质量成分,如有机、公平贸易或可持续采购的成分,这吸引了注重健康和道德的消费者。这些产品经常手工制作或小批量生产,强调独特性和对细节的关注。高端糖果还通过创新的包装设计脱颖而出,增强了其作为奢侈品或礼品选择的吸引力。该细分市场针对利基市场,包括寻求享受、特殊场合或美食体验的消费者。

按分销渠道:超市/大卖场占主导地位,数字颠覆加速

2024年,超市和大卖场占糖果市场40.31%的主导份额。这种显著的市场存在归因于它们有效利用冲动购买行为的能力。通过在收银台和高流量区域战略性地放置糖果产品,这些零售格式鼓励计划外购买,这是糖果销售的关键驱动因素。此外,它们广泛的消费者覆盖,由广泛的实体店网络支持,确保了对包括城市、郊区和农村消费者在内的广泛人群的可及性。超市和大卖场还受益于提供多样化的糖果产品,迎合不同的消费者偏好、饮食需求和价格点,这进一步巩固了它们在市场中的地位。

另一方面,在线零售预计将以6.73%的复合年增长率增长至2030年,这是由不断演变的消费者购物习惯和技术进步推动的。社交媒体平台与在线零售策略的整合在这种增长中发挥了关键作用,使得有针对性的营销、影响者合作和与特定消费者群体产生共鸣的个性化产品推荐成为可能。订阅服务模式也获得了关注,为消费者提供便利、成本节约和他们最喜爱糖果产品的定期配送,这培养了客户忠诚度。此外,电子商务平台采用的日益增长,加上对家庭配送的偏好上升,扩大了在线零售的覆盖范围,使其成为糖果市场的关键增长驱动因素。

地理分析

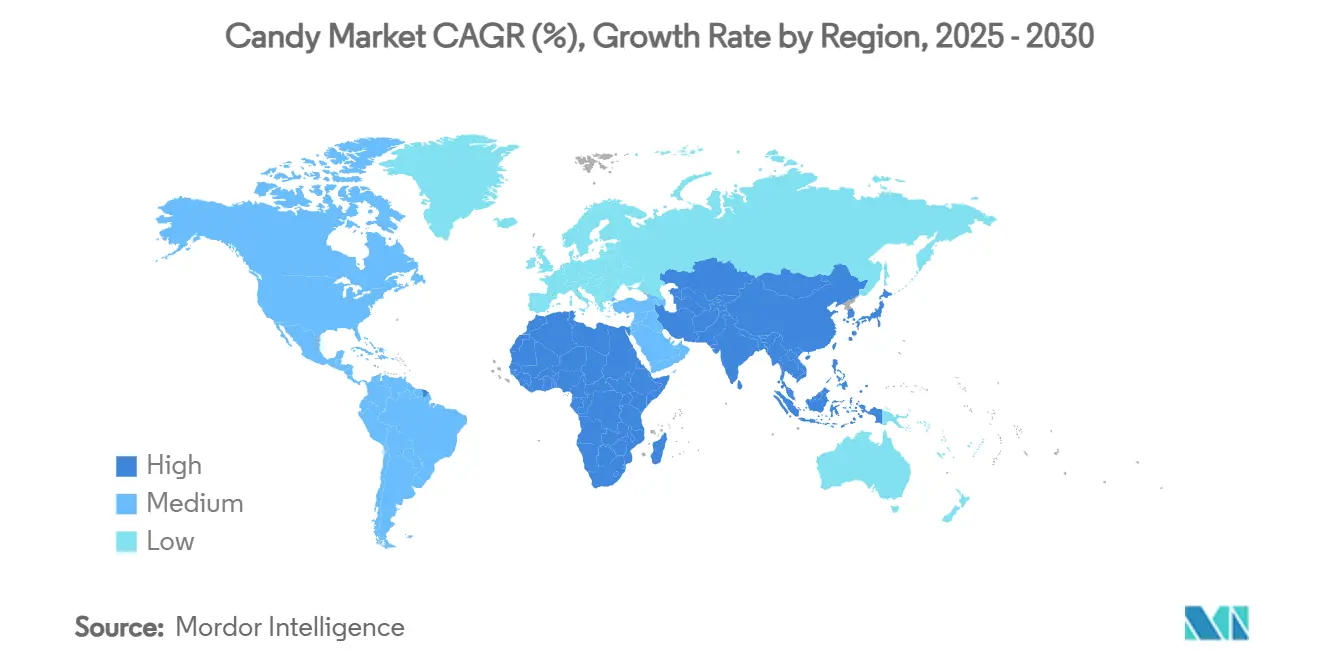

2024年,北美占糖果市场36.25%的份额,这是由既定的消费模式、强大的分销网络和在主要假期期间提升高端定价的强大季节性礼品传统所推动的。该地区受益于发达的零售基础设施,支持各种糖果产品的可得性,迎合大众市场和高端消费者。此外,高人均消费率和对创新产品供应的偏好进一步巩固了北美作为全球糖果市场关键参与者的地位。市场的成熟性质使公司能够实施精密的营销策略并有效利用消费者忠诚度。

欧洲代表糖果市场的重要细分市场,以其高端巧克力传统、手工生产传承和日益严格的可持续性法规塑造行业实践为支撑。各国消费者偏好的多样性为本地化产品开发和风味创新创造了机会。欧盟包装法规进一步推动可持续包装的采用,影响全球行业标准。德国、英国、法国和意大利等主要市场表现出不同的消费模式和监管要求,而东欧由于可支配收入增加和西方消费趋势的传播而显示出增长潜力。

亚太地区成为糖果市场增长最快的地区,预计到2030年复合年增长率为7.32%。城市化、中产阶级收入上升以及在历史上人均糖果消费较低的国家中市场渗透率的提高推动了这种增长。中国以糖果消费的两位数增长引领该地区,吸引跨国公司在生产和分销方面的大量投资。印度、日本、澳大利亚和东南亚呈现独特的机遇和挑战,从监管合规到文化偏好影响产品配方和营销策略。南美、中东和非洲代表具有显著长期潜力的新兴市场,尽管目前市场份额较小,但受益于经济发展、人口增长以及通过改善的分销网络和数字连接增加对全球糖果品牌的接触。

竞争格局

糖果市场在适度集中的竞争格局中运营,玛氏、亿滋、好时和费列罗等既定跨国企业占据重要市场份额。这些公司通过广泛的品牌组合管理、持续创新和战略收购来保持其主导地位。这些策略使这些参与者能够多样化其产品类别并增强其地理覆盖范围,确保在竞争环境中的持续增长。

区域参与者和手工生产商在塑造市场动态方面也发挥着重要作用。这些公司利用其专业定位和对当地消费者偏好的深入了解来获得市场份额。例如,欧洲的手工巧克力制造商专注于高端、手工制作的产品,吸引利基市场,而亚洲的区域品牌迎合当地消费者偏好的独特风味组合。这种本地化方法使较小的参与者能够有效地与全球巨头竞争,特别是在文化偏好严重影响购买决策的市场中。

糖果市场的竞争由领先公司采用的垂直整合战略进一步加剧。为了减轻供应链风险和管理成本波动,公司越来越多地投资于可可采购和加工能力。例如,好时实施了可持续可可采购计划,以确保原材料的稳定供应,同时解决道德关切。同样,费列罗投资了自己的可可加工设施,以减少对第三方供应商的依赖。这些举措不仅加强了供应链韧性,还在成本效率和产品质量方面提供了竞争优势,进一步塑造了行业的竞争动态。

糖果行业领导者

-

好时公司

-

亿滋国际有限公司

-

玛氏公司

-

雀巢股份有限公司

-

费列罗国际股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:乌克兰糖果品牌Alex-IS的维生素糖果与蓝精灵合作,为全球儿童提供更健康的零食选择。在Art Nation Licensing的促进下,合作产生了以营养成分和有趣包装为特色的无糖水果锭剂。产品线包括三种水果组合--石榴和苹果、白葡萄和苹果、樱桃和苹果--每种都展示受欢迎的蓝精灵角色,并提供不含人工添加剂的天然甜味。

- 2025年5月:Ferrera的SweeTarts推出了其最新创作:SweeTarts软糖光环。这些软糖光环拥有轻盈、蓬松的软糖基底,顶部是有嚼劲的粉色和蓝色层,并被甜味和酸味的美妙混合包裹。新产品为SweeTARTS阵容引入了两种诱人的风味搭配:蓝色潘趣酒和草莓奶油。

- 2025年4月:巴黎迪士尼乐园和玛氏箭牌加强合作,在木板糖果宫为游客推出生动的美食体验。始于2023年的联盟成功地将玛氏箭牌的知名品牌,包括M&M`S®、Skittles®、Twix®、Snickers®和Maltesers®,整合到公园大部分零售店中。

- 2024年5月:费列罗国际股份有限公司推出了Tic Tac嚼糖,这是其标志性Tic Tac品牌的新产品,将品牌标志性的清新与嚼劲质地相结合。Tic Tac嚼糖有两种诱人的品种:水果冒险和酸味冒险。每个品种都拥有五种果味的美妙混合:樱桃、苹果、橙子、柠檬和葡萄。

全球糖果市场报告范围

糖果,通常被称为甜食或糖果,是主要由糖制成的甜蜜糖果。任何甜蜜糖果,包括巧克力、口香糖和糖果,都属于糖果糖类的范畴。全球糖果市场按类型、分销渠道和地理位置进行细分。按类型,糖果市场细分为巧克力糖果和非巧克力糖果。非巧克力糖果细分市场进一步细分为硬糖、锭剂、口香糖、果冻、咀嚼糖、太妃糖、焦糖、牛轧糖、薄荷糖和其他非巧克力糖果。其他类型的非巧克力糖果包括甘草糖、棒棒糖和药用糖果。按分销渠道,市场细分为超市/大卖场、便利店、专业零售商、在线零售和其他分销渠道。为了提供更广阔的视角,对包括北美、欧洲、亚太、南美、中东和非洲在内的不同地区的潜在和有前途的国家进行了市场研究。对于每个细分市场,市场规模和预测都基于价值(以百万美元计)进行。

| 巧克力糖果 |

| 非巧克力糖果 |

| 硬糖 |

| 锭剂、口香糖、果冻和咀嚼糖 |

| 太妃糖、焦糖和牛轧糖 |

| 薄荷糖 |

| 其他非巧克力糖果 |

| 含糖糖果 |

| 无糖/减糖糖果 |

| 大众 |

| 高端 |

| 超市/大卖场 |

| 便利店 |

| 专业零售商 |

| 在线零售 |

| 其他分销渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 荷兰 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 沙特阿拉伯 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 巧克力糖果 | |

| 非巧克力糖果 | ||

| 硬糖 | ||

| 锭剂、口香糖、果冻和咀嚼糖 | ||

| 太妃糖、焦糖和牛轧糖 | ||

| 薄荷糖 | ||

| 其他非巧克力糖果 | ||

| 按成分类型 | 含糖糖果 | |

| 无糖/减糖糖果 | ||

| 按类别 | 大众 | |

| 高端 | ||

| 按分销渠道 | 超市/大卖场 | |

| 便利店 | ||

| 专业零售商 | ||

| 在线零售 | ||

| 其他分销渠道 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 沙特阿拉伯 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

糖果市场到2030年的预测价值是多少?

糖果市场预计到2030年将达到975.6亿美元,从2025年开始以4.64%的复合年增长率增长。

哪个产品组在该类别中增长最快?

锭剂、口香糖、果冻和咀嚼糖以8.56%的复合年增长率领先增长至2030年。

在线渠道对糖果销售的贡献有多大?

虽然超市占收入的40.31%,但在线零售增长最快,到2030年复合年增长率达6.73%。

哪些因素推动亚太地区需求?

城市化、中产阶级收入增长和现代食品杂货扩张正在推动区域糖果销售7.32%的复合年增长率。

页面最后更新于: