包装民族食品市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

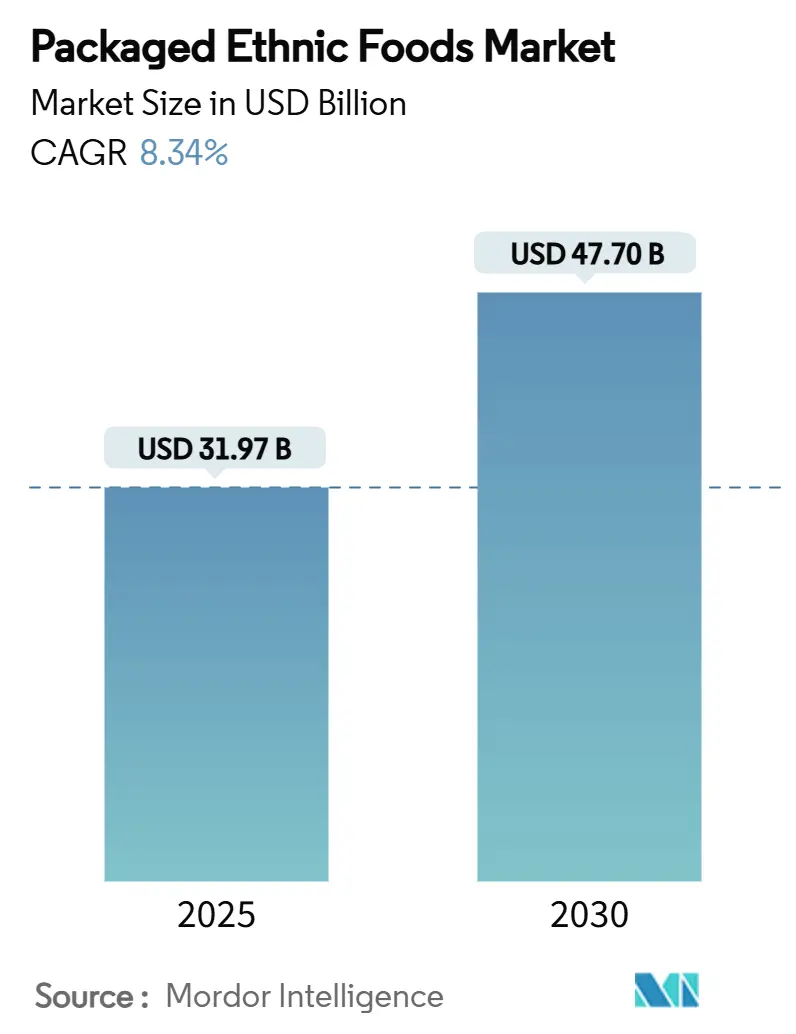

| 市场规模 (2025) | 31.97 十亿美元 |

| 市场规模 (2030) | 47.70 十亿美元 |

| 增长率 (2025 - 2030) | 8.34% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慧信息包装民族食品市场分析

包装民族食品市场在2025年价值319.7亿美元,预计到2030年将达到477亿美元,以8.34%的复合年增长率增长。这一轨迹突显了市场的当前地位和前景光明的增长前景。多元文化人口增长、全球美食单品在货架上的可见度提升,以及社交媒体推动的口味探索等因素正在提振需求。与此同时,自有品牌的扩张和电子商务的激增加剧了竞争。虽然常温保存格式占主导地位,但冷冻创新呈现显著加速,制造商正在解决过往的质地和风味难题。欧洲受益于数十年的移民历史和统一的法规,在收入方面领先。相比之下,亚太地区正在经历最快的增长,这得益于城市化和不断壮大的中产阶级。竞争格局以适度竞争为特征,成熟的消费品巨头、区域专家和数字优先零售商都在争夺独特的真实性和分销方法。

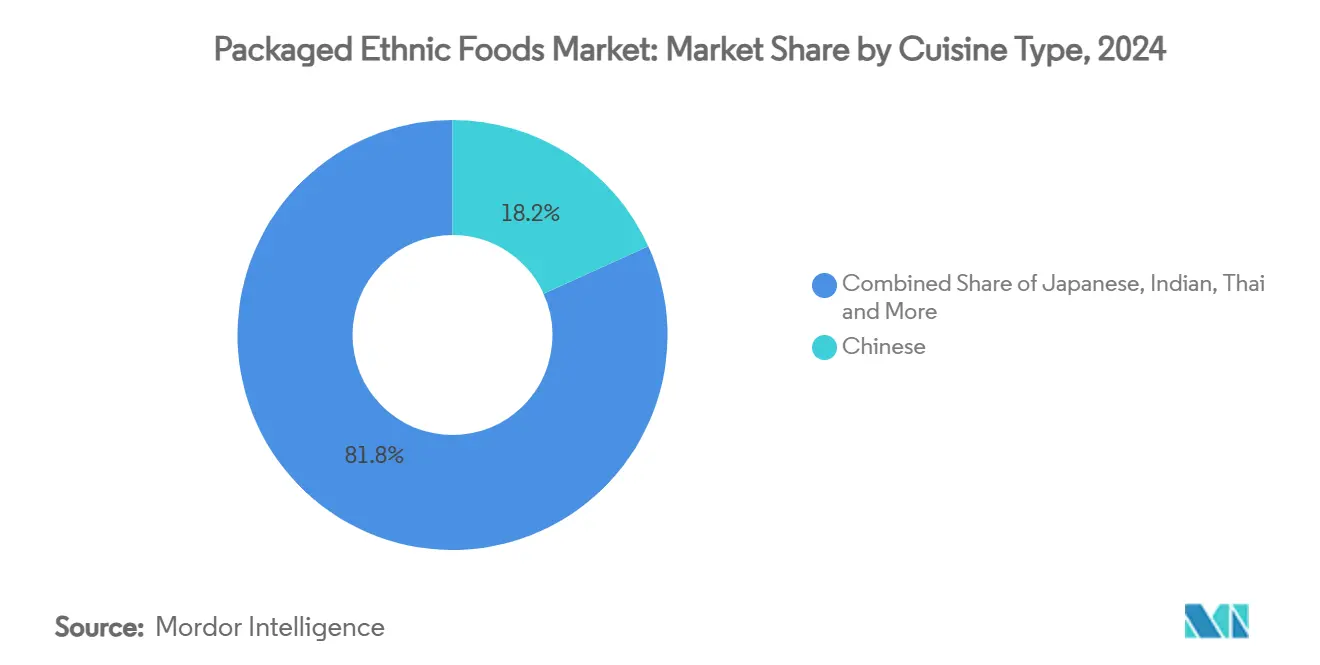

- 按菜系分类,中式食品在2024年以18.22%的包装民族食品市场份额领先,而韩式美食预计在2030年前将实现10.67%的复合年增长率。

- 按食品类型分类,非素食产品在2024年占包装民族食品市场规模的68.46%,但素食/纯素产品线预计到2030年将以11.43%的复合年增长率扩张。

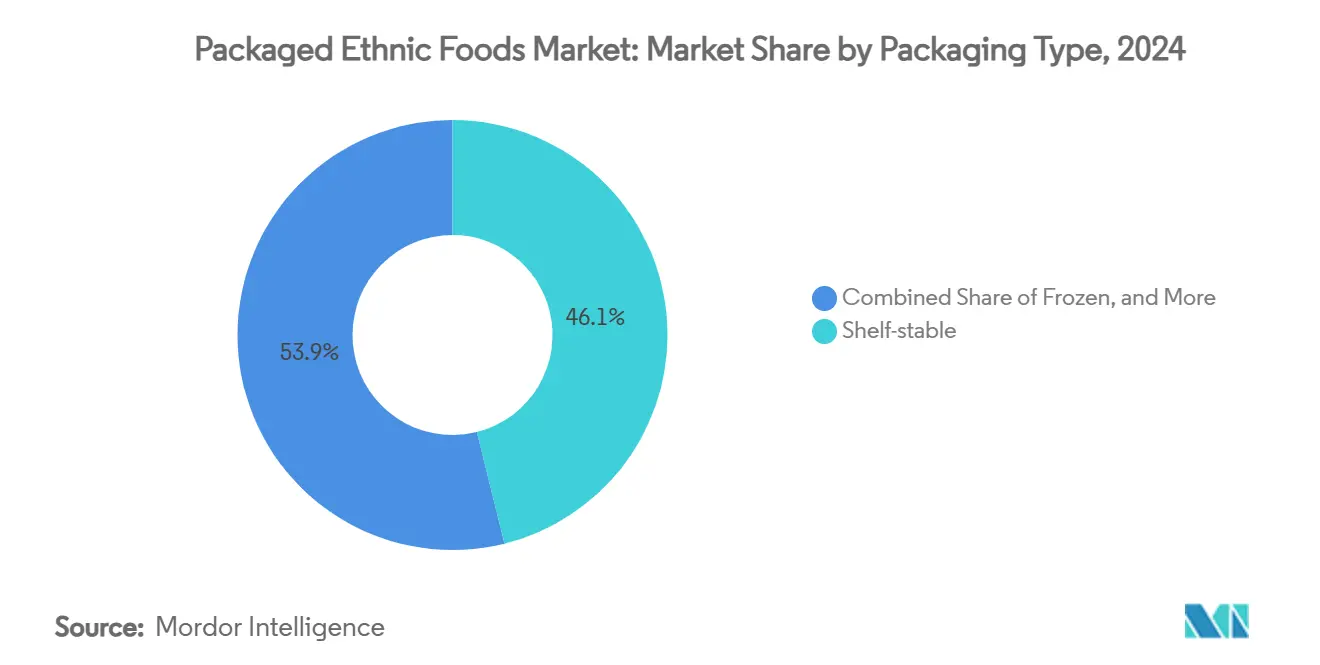

- 按包装分类,常温保存产品在2024年占据46.12%的份额,冷冻产品预计在同期将以8.81%的复合年增长率增长。

- 按销售渠道分类,超市和大型超市在2024年占据42.87%的收入份额,而线上零售预计将以9.56%的复合年增长率增长。

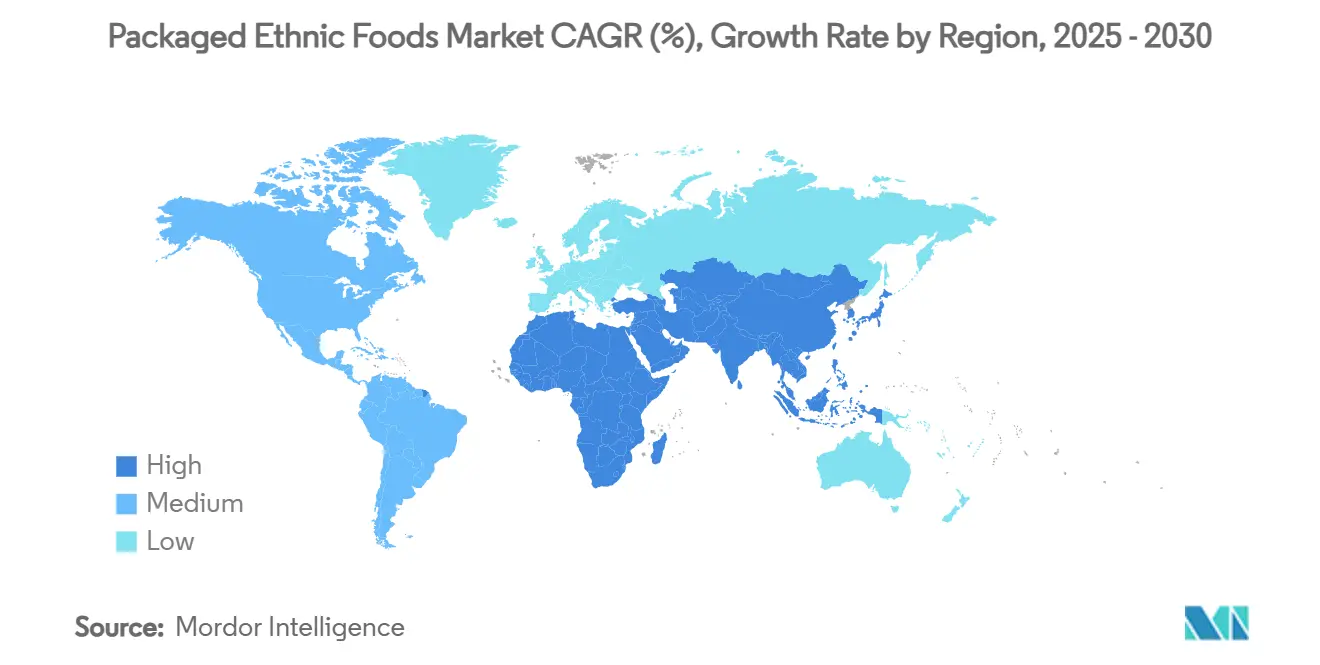

- 按地理区域分类,欧洲在2024年产生34.72%的销售额,但亚太地区有望在2030年前以10.25%的复合年增长率发展。

全球包装民族食品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 关键消费地区多元文化人口增长 | +2.1% | 北美和欧洲,溢出效应至澳大利亚 | 长期(≥4年) |

| 民族食品单品在主流杂货店货架上的渗透率提高 | +1.8% | 全球,在北美、西欧率先获得收益 | 中期(2-4年) |

| 通过社交媒体"美食旅游"提升口味探索 | +1.5% | 全球,集中在社交媒体渗透率高的城市市场 | 短期(≤2年) |

| 大型零售商全球美食自有品牌产品线的扩张 | +1.3% | 北美和欧洲,在亚太城市中心新兴 | 中期(2-4年) |

| 烹饪融合与创新 | +0.9% | 全球,由大都市区和美食前沿地区引领 | 中期(2-4年) |

| 美食节和美食活动的增长 | +0.7% | 全球,集中在依赖旅游业的经济体 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

关键消费地区多元文化人口增长

人口结构的变化正在从根本上重塑发达市场的食品消费趋势。美国人口普查局的预测显示,到2044年,少数族裔群体将构成美国人口的一半以上[1]来源:美国人口普查局,"美国人口规模和构成预测",census.gov。此外,外国出生人口将激增85%,从4200万跃升至2060年预计的7800万。这种人口结构演变不仅仅是数字上的变化;它正在培养移民社区对正宗配料和熟悉口味的持续需求。与此同时,它也在拓宽主流消费者的口味,向他们介绍丰富的烹饪传统。美国农业部的研究突显了不同的消费模式:非西班牙裔亚洲人偏好水果和海鲜,而西班牙裔则倾向于肉类。如美国农业部经济研究服务所指出的,这些趋势对推动品类扩张至关重要。此外,移民趋势正在巩固对民族食品的持久需求,将其从单纯的奢侈品提升为必需品,无论经济波动如何。

民族食品单品在主流杂货店货架上的渗透率提高

主流零售商正在扩大其民族食品选择,超越传统专业货架的限制。他们现在将这些产品视为关键的增长驱动力。一个典型例子是:克罗格推出Mercado品牌,展示了50多种西班牙裔风味产品,从新鲜肉类到传统奶酪,突显了这种向文化包容性的转变。与此同时,沃尔玛的Bettergoods产品线拥有300种价格在2-15美元之间的产品,突显了零售巨头如何在保持价格竞争力的同时,让全球美食更加便民。这种对主流零售的深入探索启动了一个良性循环:随着民族食品货架空间的扩大,非民族消费者更可能尝试这些产品。同时,这种增强的可见度将民族购物者吸引到主流零售商,使他们远离小众专业商店。这种方法与年轻消费者产生强烈共鸣;Intrepid Investment Bankers的数据显示,43%的消费者在食品选择中优先考虑正宗的民族风味,32%愿意为此支付溢价。通过将民族食品整合到其常规产品中,主流零售商不仅仅是在多样化其货架--他们正在重塑消费者习惯,将曾经的专业产品转变为日常必需品,并显著扩大其市场覆盖范围。

通过社交媒体"美食旅游"提升口味探索

社交媒体平台改变了消费者发现和接触民族美食的方式,孕育了影响现实世界购买决策的虚拟美食旅游。这种数字驱动的需求激增体现在全球亚洲食品市场从2023年的1548亿美元跃升至2032年预计的2689亿美元。据Kerry指出,热辣、香辣和烟熏口味正处于消费者偏好的前沿。Kerry Group进一步阐明了这一趋势,指出可衡量的市场变化:辣椒味包装食品增长4%,而香料口味激增5%,突显了社交媒体对产品开发和消费者选择的实际影响。日式和韩式美食都在获益,据同一来源,日本境外的日本餐厅增长20%,韩国泡菜出口攀升10.5%。社交媒体已将民族食品从单纯的营养品提升为令人向往的生活方式声明,培养品牌忠诚度和支付溢价的意愿。这一趋势不限于单个产品;整个美食类别都受到关注。McCormick选择黄辣椒作为2025年度风味,预测四年内菜单增长59%,证明了这一更广泛烹饪趋势[2]来源:McCormick & Company,"味觉预测第25版",mccormick.com。

大型零售商全球美食自有品牌产品线的扩张

主要零售商通过采用自有品牌策略正在重塑民族美食的竞争格局,使他们能够提高利润率并扩大准入。沃尔玛推出的"Bettergoods"标志着其20年来最重要的自有品牌推进,旨在通过多样化的产品范围(从烹饪佳肴到植物基和特定饮食产品)吸引富裕的杂货购物者。这一转变突显了零售商的认识:民族食品能够产生比传统商品更好的利润率。此外,通过开发自有品牌,他们可以确保质量和正宗口味,与知名品牌竞争或超越。西班牙裔杂货市场的分散化,其中领先连锁店仅占销售额的20-25%,为主要零售商通过强大的自有品牌产品扩大其立足点提供了黄金机会。通过引入自有品牌,零售商不仅让民族美食更加便民--消除专业品牌的溢价定价--还享受增强的利润率并培养客户忠诚度。随着零售商理解真正的民族产品需要文化洞察和供应链联系,而这是小型参与者难以匹配的,这一趋势正在获得动力。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 正宗配料供应链复杂性 | -1.4% | 全球,在远离配料来源地区影响严重 | 长期(≥4年) |

| 与多国配料采购相关的标签和监管障碍 | -1.1% | 北美和欧洲,在亚太地区随着更严格标准而新兴 | 中期(2-4年) |

| 持续保持真实性 | -0.8% | 全球,在大众市场分销中特别具有挑战性 | 长期(≥4年) |

| 文化障碍和认知有限 | -0.6% | 区域性,集中在多元文化接触有限的地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

正宗配料供应链复杂性

依赖特定区域配料的民族食品制造商发现自己在全球供应链中断中很脆弱,面临成本和配料可获得性的持续挑战。《询问者》报告称,FDA对菲律宾配料(如香蕉番茄酱和虾酱)的进口警报是由碘酸钾等食品添加剂引发的。这突显了监管行动如何迅速影响整个烹饪类别。Roland Foods 2025年3月的市场报告揭示了这些级联供应挑战:由于东南亚干旱,茉莉米价格飙升20%,秘鲁鳀鱼捕捞正在应对原材料稀缺 2025"年3月区域市场报告",rolandfoods.com">[3]<span class="tooltip-text">来源:Roland Foods,

民族食品制造商面临重大合规挑战,这是由于各个管辖区复杂的监管框架,特别是在从不同地理来源采购配料时。欧盟通过法规(EU) No 1169/2011要求食品信息以每个产品销售成员国易于理解的语言呈现。此外,欧洲委员会强调特定的过敏原标识和营养声明。在美国,虽然FDA法规规定少于1%的进口食品接受物理检查,但所有食品都接受电子审查。然而,如食品和药物官员协会所指出的,高风险民族食品面临更严格的审查和潜在延误。从FY2007到FY2009,FDA的香料风险概况显示进口香料中沙门氏菌患病率为6.6%,促使加强检测要求,推高成本并延长交付时间[4]来源:美国食品药品监督管理局,"香料中病原体和污物的风险概况",fda.gov。当产品包含来自多个国家的配料时,监管格局变得更加复杂,每个国家都有自己的安全标准、标签要求和文档协议。这种复杂性导致行政负担,较小的民族食品公司往往发现难以有效导航。

细分分析

按菜系类型分析:韩流加速全球扩张

2024年,中式美食凭借其完善的供应链和在不同人群中的广泛接受度,占据主导地位的18.22%市场份额。与此同时,韩式美食正在崛起,以预计到2030年10.67%的复合年增长率赢得增长最快细分市场的称号,这一激增很大程度上归因于韩国政府的"K-Food"倡议。日式美食享有高端地位,得益于健康意识的认知。相比之下,泰式和印度美食与被正宗香料特色和素食产品吸引的消费者产生共鸣。在北部边境,墨西哥美食在北美市场蓬勃发展,受到人口趋势和强大分销网络的推动。

韩式美食的迅猛崛起不仅仅是运气;这是政府和私营部门共同努力的结果。值得注意的是,如Kerry Group所强调的,这些出口最近增长了10.5%。韩国农业部在其第四个食品工业促进基本计划(2023-2027)下,正在推动食品技术创新并加强K-Food出口。这种制度支持与较小烹饪类别经常错失的支持形成鲜明对比。与此同时,巴西和黎巴嫩美食正在成为下一个重大机会,特别是随着年轻消费者转向社交媒体探索多样化的口味特色。"其他"类别的表现突显了一个趋势:随着用餐者冒险超越主流民族产品,小众美食专家有一个蓬勃发展的新兴空间。

备注: 购买报告后可获得所有单个细分市场的份额

按食品类型分析:植物基革命改变传统类别

2024年,非素食民族食品占据主导地位的68.46%市场份额,突显了消费者对肉类中心菜肴的深层偏好。与此同时,素食和纯素民族食品正在快速上升,预计到2030年将以11.43%的复合年增长率蓬勃发展。这一激增由不断增长的健康意识、环境关切和满足饮食限制的需求推动,超过了整体市场的增长率,标志着消费者行为的显著转变和产品创新的转向。民族美食中的植物基运动不仅仅是替代肉类;它是对来自不同文化的正宗素食传统的庆祝。

印度、泰式和地中海等美食自然提供这些以植物为中心的选择。展望2025年,食品趋势分析显示超过75%的消费者优先考虑食品季节性和区域采购。值得注意的是,如BIOFACH所强调的,植物基替代品的消费显著增长。其中,冷冻植物基民族产品特别激增流行。千禧一代凭借其对可持续性的偏好处于这一需求的前沿,这体现在Planet Based Foods等公司推出大麻基塔奇托等创新产品。这一细分市场的强劲增长反映了向弹性素食主义的更广泛饮食演变,消费者正在节制而非完全放弃肉类。这种转变确保了对高端植物基民族替代品的稳定需求。

按包装类型分析:冷冻细分通过创新获得动力

2024年,常温保存包装占据主导地位的46.12%市场份额,利用成本效益、延长保质期和为民族食品复杂配料特性量身定制的完善分销网络。与此同时,冷冻包装细分正在快速上升,预计到2030年将以8.81%的复合年增长率增长,受到对便利性不断增长的需求和保持正宗口味和质地需要的推动。冷藏和冷冻包装迎合优先考虑新鲜配料的高端市场,而"其他"类别突显了针对特定民族食品需求的新兴包装创新。

冷冻方法的技术进步现在允许保持正宗的质地和口味,这一壮举曾经只有新鲜制备才能做到。Conagra Brands的《冷冻食品2025未来》报告突出了全球美食趋势,指出亚洲风味冷冻开胃菜(如饺子和馄饨)在短短四年内惊人增长375%[5]来源:Conagra Brands,"冷冻食品2025未来",conagrabrands.com。此外,随着消费者越来越渴望在家获得餐厅质量的结果,空气炸锅兼容性已成为冷冻民族食品开发的关键考虑因素,导致如Conagra Brands所强调的,专为空气炸制定制的产品激增。

备注: 购买报告后可获得所有单个细分市场的份额

按销售渠道分析:电子商务颠覆传统零售模式

2024年,超市和大型超市占据42.87%的市场份额,利用其广阔的货架空间、竞争定价和一站式购物的吸引力。这一策略与急于探索民族美食的主流消费者产生共鸣。与此同时,线上零售正处于强劲轨道,以9.56%的复合年增长率增长,预计持续到2030年。这一激增由专业产品的可获得性、创新的订阅模式和直接面向消费者的关系推动--这是传统零售商发现难以竞争的领域。虽然便利店和杂货店迎合即时消费需求,专业商店通过专业知识和精选的正宗产品开拓其利基市场。

线上渠道的兴起突显了民族食品购物习惯的转变,特别是在不仅精通技术而且寻找本地商店没有库存产品的年轻消费者中。这一趋势的证明是Weee!,它已成功筹集超过8亿美元,拥有超过15000种民族产品的产品组合。这突显了专业电子商务平台在迎合多元文化社区方面的潜力,经常超过传统零售商。增加Weee!动力的是战略任命前亚马逊CEO Jeff Wilke为顾问,暗示该平台对运营扩展和增强供应链能力的抱负。作为对这些变化的回应,传统零售商并没有停滞不前。他们正在扩大其多元文化产品并加快电子商务倡议。值得注意的举措包括克罗格在休斯顿推出西班牙裔概念店和沃尔玛推出旨在吸引更富裕人群的Bettergoods自有品牌。

地理分析

2024年,欧洲占据34.72%的市场份额,这证明了其长期的多元文化融合和为不同民族社区服务的熟练食品分销系统。欧盟关于向消费者提供食品信息的法规(EU) No 1169/2011建立了统一标准。这些标准不仅促进了民族食品的跨境贸易,还优先考虑消费者安全,按照欧洲委员会的指示,要求过敏原标签和营养声明。德国、英国和法国凭借既定的移民社区和主流对民族美食的接受,在消费方面领先。与此同时,东欧国家越来越欢迎全球口味。该地区经验丰富的市场动态倾向于高端产品和正宗配料采购,为专业民族食品企业提供途径。这些公司擅长驾驭复杂的监管格局,也优先考虑文化真实性。

亚太地区将超越其他地区,预计到2030年将以强劲的10.25%复合年增长率增长。这一激增由快速城市化、不断壮大的中产阶级以及通过数字媒体和旅行对全球美食的接触增强推动。在中国,关注点是线上零售和进军较小城市。相反,印度的轨迹由传统零售的主导地位和不断增长的可支配收入塑造。日本虽然面临人口挑战和成熟市场,展现较慢增长,但作为正宗亚洲配料的关键出口中心脱颖而出。韩国的增长叙事由对便利性和线上杂货购物的偏好推动,得到国家支持的推广K-Food出口倡议的支持。在传统贸易占80%市场份额的印尼,有组织零售增长和民族食品细分演变的显著潜力。

北美市场受到持续人口多样化的支持。美国人口普查局的预测显示,西班牙裔人口到2028年可能触及22%。此外,外国出生人口将从4200万膨胀到2060年惊人的7800万。这种多样化推动了多元文化杂货市场的年度增长,西班牙裔消费者发挥关键作用。如《进步杂货商》所强调的,他们不仅对GDP贡献重大,而且在食品支出上超过了非西班牙裔同行。在加拿大,政府支持的多元文化主义和移民政策支撑了民族食品市场。如阿尔伯塔农业和林业所指出的,亚洲消费者正在转向热带水果、猪肉、家禽和鱼类,同时减少牛肉消费。与此同时,墨西哥不断壮大的中产阶级,加上其与美国市场的邻近性,提供了双重机会:国内消费和出口导向的民族食品生产。然而,新兴关税政策可能重塑跨境贸易格局。

竞争格局

包装民族食品市场仍然保持适度分散。这种分散源于区域专家的长尾效应,这限制了主要参与者的主导地位。然而,它同时为整合和利基扩张开辟了途径。市场领导者,如味之素株式会社、McCormick & Company、通用磨坊、ARYZTA AG和英国联合食品,采用不同的策略。一些强调正宗配料专业知识,而其他则专注于主流分销。味之素以其创新驱动的方法脱颖而出。2023年,它通过在法国开设新设施扩大了欧洲的饺子生产。此外,在2025年7月,它推出了Palate Perfect FL-TM发酵番茄风味,这一举措旨在解决供应链障碍并迎合对清洁标签不断增长的需求。

在这个竞争舞台上,技术采用成为获取市场份额的关键策略。公司正在将投资引导到供应链透明度、风味认证技术和直接面向消费者平台等领域,有效规避传统零售约束。与此同时,新兴颠覆者正在掀起波澜,将自己定位为专家。他们对文化真实性的强调与民族社区和主流消费者产生共鸣,都在追求真正的体验。值得注意的是,私募股权对家族拥有的民族食品品牌的兴趣激增。这一趋势突显了更广泛的认识:真实性这一这些品牌的标志,对于较大的消费品公司来说仍然难以捉摸。如Intrepid Investment Bankers所强调的,这种动态为急于扩大其民族食品组合的成熟参与者提供了诱人的收购前景。

空白机会比比皆是,特别是在服务不足的美食类别、植物基民族替代品和承诺餐厅质量标准的高端冷冻产品中。竞争格局越来越青睐那些擅长将文化真实性与主流吸引力相结合的公司。然而,随着这些公司驾驭多国配料采购的复杂性,监管合规变得至关重要,特别是在FDA的外国供应商验证计划等框架下。

包装民族食品行业领导者

-

味之素株式会社

-

McCormick & Company Inc.

-

通用磨坊公司

-

英国联合食品有限公司

-

ARYZTA AG

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年8月:味滋康公司推出"鍋THE WORLD"火锅系列,融入全球美食精髓,包括曼哈顿蛤蜊浓汤、马赛海鲜汤和韩式雪菜汤口味,解决消费者对传统选择的厌倦,同时将火锅市场扩展到传统界限之外。

- 2025年7月:味之素健康营养推出Palate Perfect FL-TM发酵番茄风味,旨在替代番茄泥等高价值配料,同时解决加州番茄作物短缺问题,展现了对食品制造商的使用成本效率。

- 2025年1月:McCormick揭晓黄辣椒作为2025年度风味,推出新的调味产品并举办迈阿密风味夜市来推广这种预计在四年内实现59%菜单增长的秘鲁辣椒。

- 2024年10月:雀巢宣布通过增强墨西哥和亚洲食品品牌产品战略扩展到1100亿美元的全球美食市场,反映了公司对抓住民族食品增长机会的承诺。

全球包装民族食品市场报告范围

民族食品是指公众心目中可识别为来自外国来源的各种包装食品。

民族食品市场按销售渠道细分为大型超市/超市、便利店、线上商店和其他销售渠道。按地理位置,市场细分为北美、欧洲、亚太和世界其他地区。对于每个细分市场,市场规模和预测均以价值条款(百万美元)完成。

| 中式 |

| 日式 |

| 印度 |

| 泰式 |

| 韩式 |

| 墨西哥 |

| 巴西 |

| 黎巴嫩 |

| 其他 |

| 素食/纯素民族食品 |

| 非素食民族食品 |

| 常温保存 |

| 冷冻 |

| 冷藏/冷冻 |

| 其他 |

| 超市/大型超市 |

| 便利店/杂货店 |

| 专业商店 |

| 线上零售 |

| 其他零售渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印尼 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按菜系类型 | 中式 | |

| 日式 | ||

| 印度 | ||

| 泰式 | ||

| 韩式 | ||

| 墨西哥 | ||

| 巴西 | ||

| 黎巴嫩 | ||

| 其他 | ||

| 按食品类型 | 素食/纯素民族食品 | |

| 非素食民族食品 | ||

| 按包装类型 | 常温保存 | |

| 冷冻 | ||

| 冷藏/冷冻 | ||

| 其他 | ||

| 按销售渠道 | 超市/大型超市 | |

| 便利店/杂货店 | ||

| 专业商店 | ||

| 线上零售 | ||

| 其他零售渠道 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印尼 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2025年包装民族食品市场规模有多大?

包装民族食品市场在2025年达到319.7亿美元,预计到2030年将达到477亿美元。

包装民族食品中哪种菜系增长最快?

韩式美食预计以10.67%的复合年增长率实现到2030年的最快增长。

哪种包装格式份额增长最快?

冷冻民族产品以8.81%的复合年增长率扩张,因为技术改进提高了质量和便利性。

哪个地区提供最强的增长前景?

亚太地区有望以10.25%的复合年增长率发展,得益于城市化、收入增长和线上杂货采用。

页面最后更新于: