Market Overview

| Study Period | 2021 - 2031 |

|---|---|

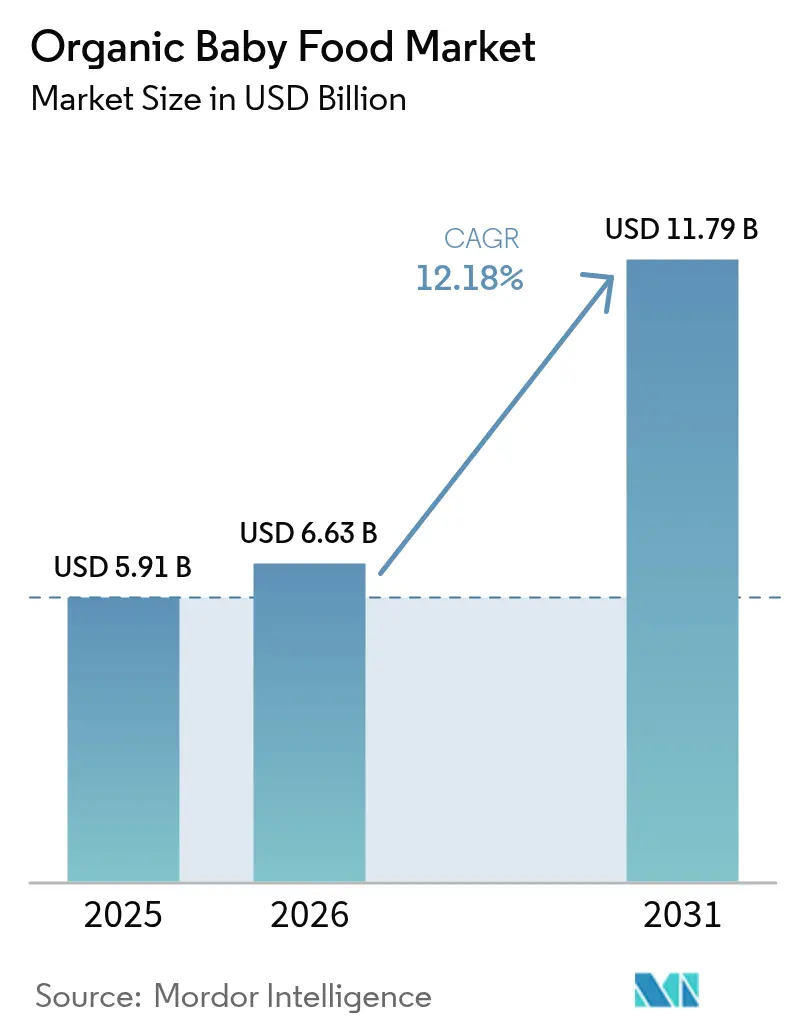

| Market Size (2026) | USD 6.63 Billion |

| Market Size (2031) | USD 11.79 Billion |

| Growth Rate (2026 - 2031) | 12.18% CAGR |

| Fastest Growing Market | Middle East and Africa |

| Largest Market | Asia Pacific |

| Market Concentration | Medium |

Major Players

*Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

|

Organic Baby Food Market Analysis by Mordor Intelligence

The organic baby food market size is expected to grow from USD 5.91 billion in 2025 to USD 6.63 billion in 2026 and is forecast to reach USD 11.79 billion by 2031 at 12.18% CAGR over 2026-2031. The organic baby food market growth stems from increased demand for clean labels, organic certification standards, and premium products. Higher household incomes drive increased spending on infant nutrition, supporting market expansion. Enhanced organic certification processes improve consumer trust and customer retention, reinforcing the reliability of the organic baby food industry. Besides, market research shows that supply chain transparency and online health information expand market reach beyond urban areas. Product distribution in tier-two cities is critical for market share retention.

E-commerce growth and ingredient developments through 2030 reduce market entry barriers while intensifying competition. Also, companies utilizing direct organic ingredient procurement maintain competitive margins, particularly as supply constraints increase. Moreover, cold-chain infrastructure development in emerging markets creates opportunities for refrigerated products. These command higher prices despite shorter shelf life, meeting consumer willingness to pay for premium offerings.

Key Report Takeaways

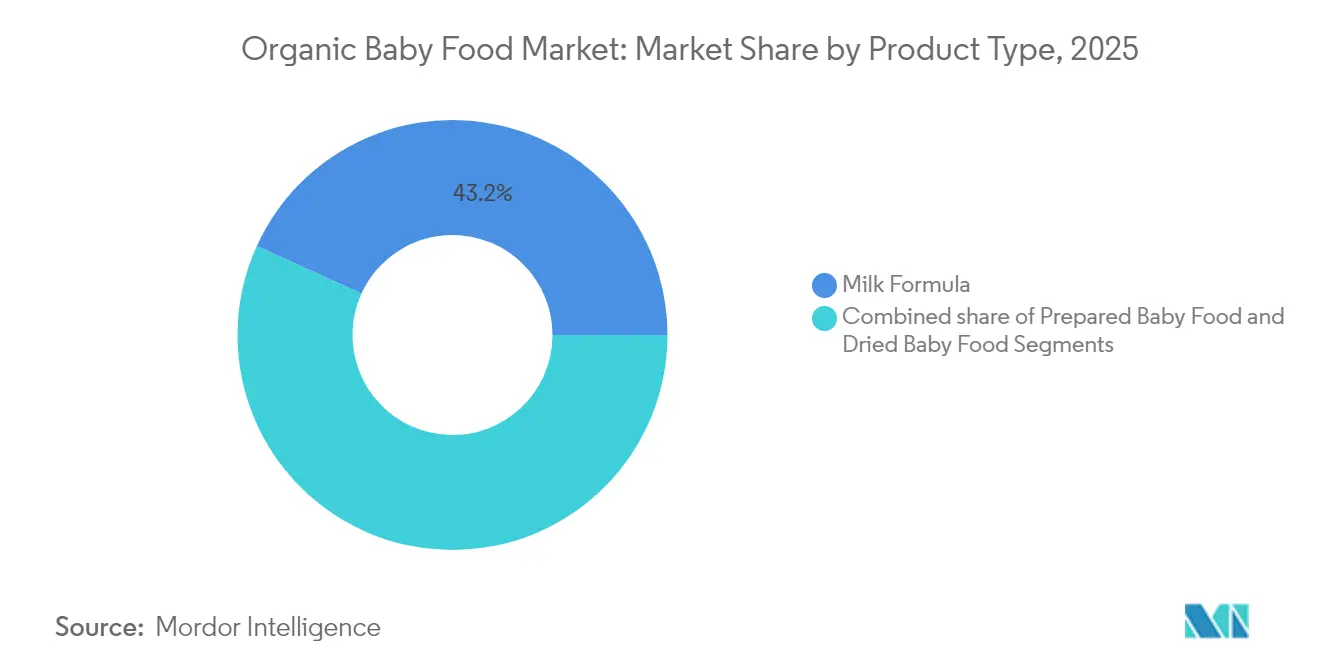

- By product type, milk formula led with a 43.20% revenue share in 2025, while dried baby food is projected to expand at a 12.95% CAGR through 2031.

- By age group, the 6–12 months segment captured 42.85% of the organic baby food market size in 2025, whereas the 12–24 months cohort is advancing at a 10.62% CAGR to 2031.

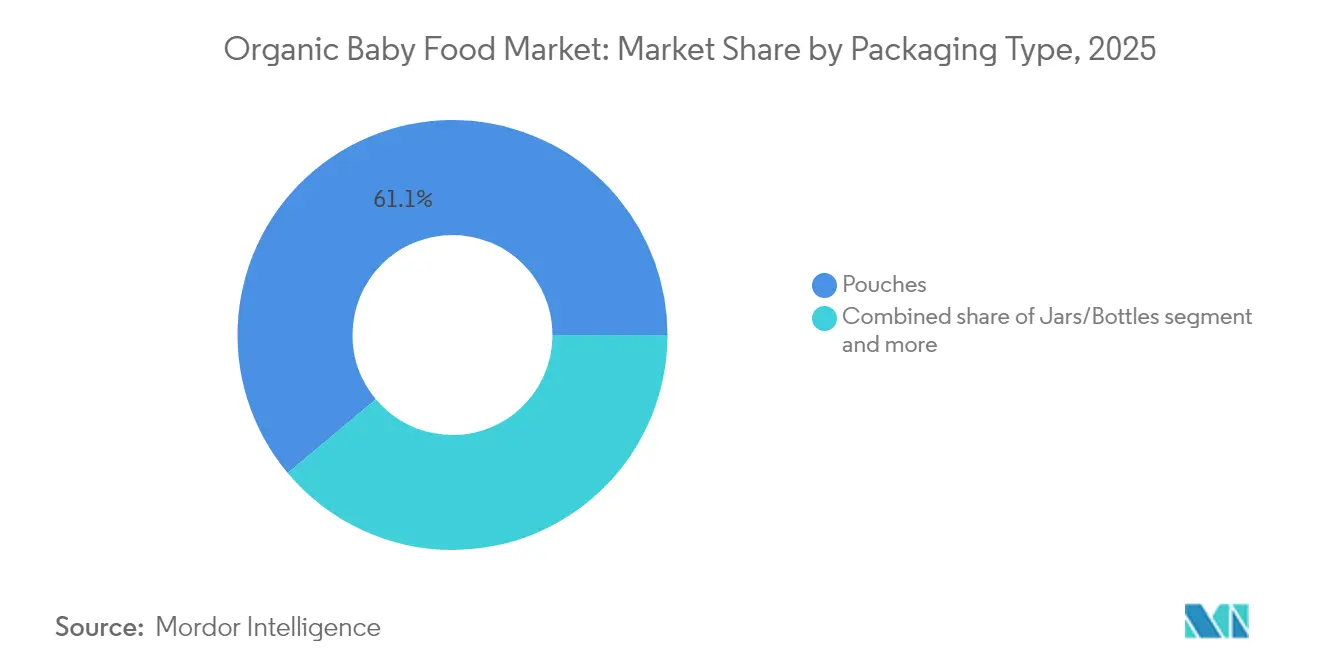

- By packaging type, pouches held 61.10% of the organic baby food market share in 2025, and tetra-pak/cartons are forecast to grow at a 14.30% CAGR.

- By distribution channel, supermarkets/hypermarkets contributed 56.10% of sales in 2025, yet online retailers exhibit a 17.25% CAGR on the back of subscription penetration.

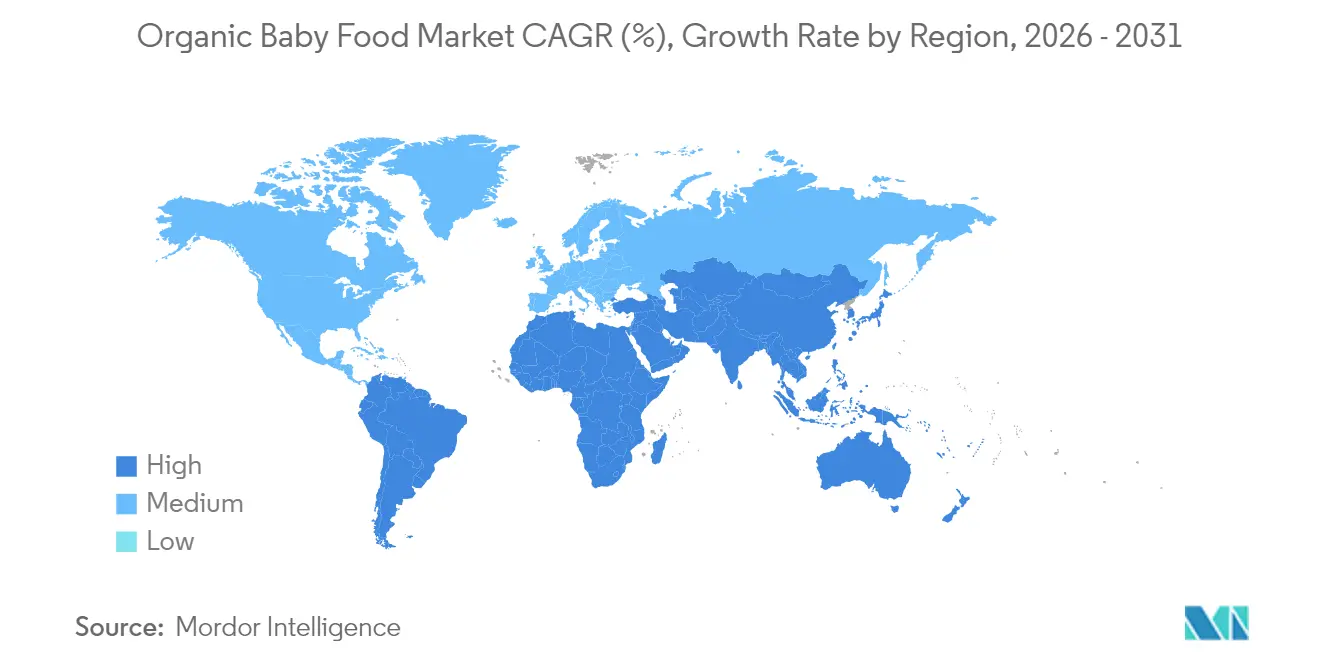

- By geography, Asia-Pacific accounted for 35.10% of global revenue in 2025; the Middle East and Africa are the fastest-growing regions at 11.43% CAGR.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Organic Baby Food Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Increased awareness about ingredient composition and health benefits | +2.1% | Global, with concentration in North America and Europe | Medium term (2-4 years) |

| Rapid penetration of D2C organic puree subscription models | +1.8% | North America core, expanding to Asia-Pacific urban centers | Short term (≤ 2 years) |

| Premiumisation trend toward infant formulations | +2.3% | Asia-Pacific leading, followed by Middle East and Africa and Europe | Long term (≥ 4 years) |

| Advertisements and endorsements promoting demand | +1.2% | Global, with digital-first approach in urban markets | Short term (≤ 2 years) |

| Growing number of working women driving the market growth | +1.9% | Asia-Pacific core, with spillover to urban Middle East and Africa and South America | Medium term (2-4 years) |

| Rising birth rates propelling the market growth | +1.4% | Middle East and Africa and select Asia-Pacific markets, offsetting declines elsewhere | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Increased Awareness about Ingredient Composition and Health Benefits

The increasing awareness among parents regarding the composition of ingredients in baby food and their associated health benefits is driving the demand for organic baby food. Parents are becoming more conscious of the potential risks posed by synthetic additives, preservatives, and pesticides commonly found in conventional baby food products. For instance, the preference for organic baby food, which is free from harmful chemicals and artificial ingredients, has grown significantly as it aligns with the desire to provide a healthier start for infants. Additionally, the rising prevalence of food allergies and sensitivities among babies has further encouraged parents to opt for organic alternatives, which are perceived as safer and more nutritious. For example, brands like Earth's Best and Happy Baby have gained popularity by offering organic baby food options that cater to these health-conscious demands. This trend is expected to continue driving the organic baby food industry during the forecast period.

Growing Number of Working Women Driving the Market Growth

The increasing number of working women is significantly driving the growth of the organic baby food market. According to data from the U.S. Bureau of Labor Statistics, as of 2025, the employment-population ratio for women aged 20 and over was 54.8% [1]Source: United States Department of Labor, "Labor Force Status of Women & Men May 2025", dol.gov . This trend has led to a rising demand for convenient, healthy, and organic food options for infants, as working mothers prioritize nutrition and quality for their children. The International Labour Organization (ILO) also highlights a global rise in female labor force participation, particularly in emerging economies, where dual-income households are becoming more common. This demographic shift has amplified the need for organic baby food products that cater to the health-conscious preferences of working parents, shaping innovative trends within the organic baby food industry. Furthermore, the growing awareness of the harmful effects of synthetic additives and pesticides in conventional baby food has reinforced the demand for organic alternatives. Moreover, governments worldwide are also supporting this trend by implementing stricter regulations on baby food safety and promoting organic farming practices.

Rising Birth Rates Propelling the Market Growth

Driven by rising birth rates, the organic baby food market is witnessing notable growth. With the influx of newborns, parents are increasingly on the lookout for convenient and healthy infant nutrition solutions. In countries with high birth rates, like India and Nigeria, young parents are turning to organic baby food, allowing them to provide nutritious meals while managing daily tasks. This trend isn't limited to emerging markets; it's also making waves in developed nations, including the United States. Provisional data for 2024 shows U.S. births at 3.6 million, marking a 1% uptick from 2023, underscoring the escalating demand for organic infant food products [2]Source: Centers for Disease Control and Prevention, " Births: Provisional Data for 2024", cdc.gov . Moreover, the rise of dual-income households in these regions amplifies the demand for ready-to-eat and nutritious organic baby food options. Parents now prioritize products that ensure their infants receive high-quality, chemical-free nutrition. Responding to this demand, top brands like Earth's Best and Happy Family Organics have rolled out innovative organic baby food products, boasting features like non-GMO ingredients, BPA-free packaging, and diverse flavor options. With these product innovations and the backdrop of rising birth rates, the market is poised for sustained growth in the coming years, highlighting expansion opportunities across the organic baby food industry.

Premiumisation Trend Toward Infant Formulations

The premiumisation trend is emerging as a significant driver in the organic baby food industry. Parents are increasingly opting for high-quality, organic infant formulations that promise better nutrition and safety for their children. For instance, products enriched with DHA, ARA, and probiotics are gaining traction due to their perceived health benefits. Moreover, the demand for premium organic baby food is also driven by the increasing prevalence of food allergies and sensitivities among infants. Parents are seeking products free from artificial additives, preservatives, and allergens, which has led to the growth of hypoallergenic and allergen-free organic baby food options. For example, brands like Plum Organics and Gerber Organic have introduced specialized product lines targeting these specific needs. Another factor contributing to this trend is the growing influence of e-commerce platforms. Online retail channels provide parents with easy access to a wide range of premium organic baby food products, along with detailed product descriptions and customer reviews. This convenience has encouraged more parents to explore and invest in premium options, fueling product diversification within the organic baby food industry.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Scarcity-driven cost escalation for certified organic ingredients | -1.6% | Global, with acute impact in regions dependent on imports | Medium term (2-4 years) |

| Shorter shelf-life of refrigerated cold-pressed pouches | -0.9% | Developed markets with advanced cold-chain infrastructure | Short term (≤ 2 years) |

| Complex multi-logo certification compliance for exporters | -1.1% | Export-dependent markets, particularly Europe and North America | Long term (≥ 4 years) |

| Price-sensitivity in underdeveloped regions limiting premium adoption | -1.8% | Middle East and Africa, South America, and rural Asia-Pacific markets | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Scarcity-Driven Cost Escalation for Certified Organic Ingredients

The organic baby food market faces operational constraints due to the increasing costs of certified organic ingredients. The limited supply of these ingredients stems from insufficient organic farming land allocation and certification requirements. Organic farming operations, which exclude synthetic fertilizers, pesticides, and GMOs, generate lower production volumes compared to conventional farming methods. The transition of conventional farmland to organic-certified operations requires substantial capital investment and implementation time, further constraining ingredient supply. Besides, market demand for organic products continues to increase due to consumer awareness of health and environmental benefits, while ingredient supply remains insufficient, creating market inefficiencies that increase procurement costs. Also, regulatory compliance requirements for organic certification generate additional operational expenses for producers. These cost increases impact product pricing strategies, limiting market penetration, particularly in price-sensitive segments. Manufacturers must address the operational challenge of maintaining competitive price points while meeting organic certification standards across the organic baby food industry.

Shorter Shelf-Life of Refrigerated Cold-Pressed Pouches

The shorter shelf life of refrigerated cold-pressed pouches poses a major restraint in the organic baby food market. These products, often marketed as fresh and minimally processed, require refrigeration to maintain their quality and nutritional value. However, their limited shelf life compared to other baby food options creates challenges for manufacturers, retailers, and consumers. Retailers face increased pressure to manage inventory efficiently to avoid wastage, while consumers may find it inconvenient to purchase these products frequently due to their perishability. This limitation impacts the scalability and widespread adoption of cold-pressed organic baby food, particularly in regions with less developed cold chain infrastructure. Additionally, the shorter shelf-life increases operational costs for manufacturers, as they must ensure rapid distribution and maintain stringent quality control measures to prevent spoilage. The need for advanced cold storage facilities further adds to the cost burden, making it difficult for smaller players to compete in the organic baby food industry.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product Type: Milk Formula Dominates While Dried Foods Surge

In 2025, milk formula holds a dominant 43.20% market share, establishing itself as the leading category within the organic baby food industry. This significant share underscores its widespread acceptance among consumers, driven by its nutritional benefits and suitability for infants. The demand for milk formula continues to be fueled by increasing awareness of organic products and the growing preference for high-quality, safe, and healthy food options for babies. Its position as a staple in the organic baby food market highlights its critical role in meeting the dietary needs of infants globally. Additionally, the availability of various formulations catering to specific nutritional requirements has further strengthened its market presence.

Conversely, dried baby food is experiencing a remarkable growth trajectory, with a projected CAGR of 12.95% through 2031. This growth reflects a shift in consumer behavior towards convenience-oriented products, as dried baby food offers ease of preparation and longer shelf life. Parents are increasingly opting for these products due to their practicality and ability to retain nutritional value. The rising demand for on-the-go feeding solutions and the growing adoption of organic dried baby food further contribute to this category's expansion, signaling a transformation in consumption patterns within the organic baby food market. Furthermore, innovations in flavor profiles and packaging are enhancing the appeal of dried baby food among modern consumers.

By Age Group: 6-12 Months Segment Leads While 12-24 Months Accelerates

The 6-12 months age group dominates the organic baby food market with a 42.85% share in 2025, representing a critical period when infants transition from exclusive milk feeding to solid foods. This segment's leadership stems from parents' heightened nutritional vigilance during this developmental phase, with organic options perceived as safer first foods. The introduction of diverse flavors and textures during this window is crucial for developing healthy eating habits, driving demand for varied organic purees and soft foods. Companies like Lil' Gourmets are capitalizing on this opportunity by offering globally-inspired flavor profiles that expand infants' palate development during this formative period.

The 12-24 months segment is projected to grow fastest at a 10.62% CAGR (2026-2031), reflecting the increasing recognition of this period's importance in establishing long-term eating patterns. Products for this age group are evolving beyond simple purees to include more complex textures and nutrient-dense formulations supporting cognitive and physical development. Across all age segments, the trend toward functional ingredients addressing specific developmental needs is gaining momentum, with brands increasingly positioning their offerings around milestone-specific nutritional benefits supported by scientific research within the organic baby food industry.

By Packaging Type: Pouches Maintain Dominance While Tetra-Pak Accelerates

In 2025, pouches captured a dominant 61.10% share of the organic baby food packaging market, driven by their convenience, portability, and reduced environmental impact compared to glass. Their lightweight design and resealable features make them highly appealing to busy parents seeking practical and sustainable packaging solutions. Additionally, the growing availability of innovative pouch designs, such as spouted pouches, is further enhancing their adoption in the organic baby food market. The increasing focus on reducing food waste through portion-controlled packaging is also contributing to the popularity of pouches. Moreover, manufacturers are increasingly adopting biodegradable and compostable materials for pouches, aligning with the rising consumer demand for environmentally friendly options.

Tetra-pak/cartons are emerging as the fastest-growing packaging segment, with a projected CAGR of 14.30% from 2026 to 2031. These cartons are gaining traction due to their ability to preserve product freshness and their recyclability, aligning with the increasing demand for sustainable packaging. Furthermore, advancements in aseptic packaging technology are boosting the appeal of tetra-pak/cartons, as they ensure longer shelf life without the need for preservatives. Their compact and stackable design also makes them a preferred choice for efficient storage and transportation. Additionally, the use of renewable materials in tetra-pak/cartons is further driving their adoption, as consumers and manufacturers prioritize sustainability in packaging solutions across the organic baby food industry.

By Distribution Channel: Supermarkets Leads, While Online Retail Gain Momentum

Supermarkets/hypermarkets remain the dominant distribution channel for organic baby food, commanding 56.10% of market share in 2025 due to their wide product assortment and convenience for one-stop shopping. These retailers are expanding their organic baby food sections in response to growing demand, with dedicated shelf space for premium and specialty products. The in-store experience allows parents to compare nutritional information and ingredients directly, a significant advantage for a category where purchase decisions are heavily influenced by label scrutiny. Major chains are also developing private-label organic baby food lines to capture the price-sensitive segment of health-conscious consumers, increasing category accessibility while maintaining healthy margins.

Online retailers represent the fastest-growing distribution channel with a projected 17.25% CAGR (2026-2031), driven by convenience, broader product selection, and the rise of subscription models. Companies like Little Spoon have pioneered the direct-to-consumer approach, delivering over one million products to families monthly through customized subscription plans. Moreover, pharmacies and drugstores maintain a significant market share, particularly for infant formula, leveraging their health-focused positioning to build consumer trust. Specialty stores cater to the premium segment with curated selections and knowledgeable staff, while other channels, including convenience stores and food service, are developing organic baby food offerings to meet on-the-go needs across the organic baby food industry.

Geography Analysis

In 2025, Asia-Pacific commanded a significant market share, holding 35.10% of the total. The region's dominance is driven by a growing population, increasing urbanization, and rising disposable incomes, which collectively boost the demand for organic baby food. According to a UN-Habitat report, Asia comprises 54% of the global urban population, totaling more than 2.2 billion people. The region's urban population is projected to grow by 1.2 billion by 2050, representing a 50% increase from current levels . Countries like China and India are key contributors, with a heightened focus on infant nutrition and a shift toward organic and natural food products. China, being one of the largest markets, benefits from a strong e-commerce presence and a growing preference for premium organic baby food brands. In India, government initiatives such as subsidies for organic farming and awareness campaigns about the benefits of organic food are driving the market growth. The region also benefits from a rising number of working mothers, which has led to a higher demand for convenient and nutritious baby food options.

Middle East and Africa stand out as the regions with the highest growth rate, boasting an impressive 11.43% CAGR projected through 2031. The growth in this region is fueled by an increasing awareness of the benefits of organic baby food, coupled with a rising middle-class population and improving economic conditions. Countries such as the United Arab Emirates, Saudi Arabia, and South Africa are witnessing a surge in demand due to growing health consciousness among parents and the expansion of retail channels offering organic products. The region is also seeing increased investments in organic farming and supply chain infrastructure, which are expected to address challenges such as limited local production and higher prices compared to conventional baby food.

North America and Europe, with their well-established organic infrastructure and supportive regulatory frameworks, continue to thrive through innovation and premiumization. Owing to high disposable incomes and a pronounced health consciousness, these regions can adopt premium pricing strategies for organic baby food products. While declining birth rates pose demographic challenges, these markets offset them with heightened per-child spending and prolonged organic feeding trends. Furthermore, with regulatory bodies like the FDA setting action levels for heavy metals and the EU enforcing organic standards, compliant organic producers gain a competitive edge, creating hurdles for conventional alternatives.

Competitive Landscape

The organic baby food market demonstrates moderate consolidation, with the presence of established multinational corporations and emerging specialty producers. Industry leaders like Nestlé S.A., Danone S.A., The Hain Celestial Group Inc., and HiPP GmbH & Co. KG leverage their vast distribution networks and cutting-edge research and development to broaden their organic offerings. For instance, Nestlé has introduced organic baby food products under its Gerber brand, while Danone has expanded its Happy Family Organics line to cater to the growing demand for organic options. These corporations continuously innovate and launch new products to meet the evolving preferences of health-conscious parents. However, they face stiff competition from startups like Once Upon a Farm and Little Spoon, which focus exclusively on premium organic baby food and emphasize transparency, sustainability, and high-quality ingredients.

Startups in the organic baby food market are disrupting the dominance of larger players by adopting innovative approaches and targeting niche consumer segments. For example, Once Upon a Farm, co-founded by actress Jennifer Garner, has gained significant traction by offering cold-pressed organic baby food that retains more nutrients and flavor. Similarly, Little Spoon provides fresh, customized organic baby food delivered directly to consumers' doorsteps, leveraging subscription-based models to build customer loyalty. These companies differentiate themselves by focusing on convenience, personalization, and premium quality, which resonate strongly with millennial and Gen Z parents.

Moreover, to maintain their competitive edge, major players in the organic baby food market adopt a dual strategy of innovation and acquisition. They actively acquire emerging organic brands to quickly expand their market share and enhance their credibility in the organic segment. For instance, Danone acquired WhiteWave Foods, the parent company of Earth’s Best Organic, to strengthen its position in the organic baby food industry. Similarly, Nestlé has made strategic investments in startups to diversify its product portfolio and stay ahead of market trends. These acquisitions not only allow larger corporations to tap into the innovative capabilities of smaller players but also help them cater to the growing demand for premium organic products. By combining their extensive resources with the agility and creativity of acquired brands, major players aim to solidify their dominance in the market for organic baby food while addressing the preferences of modern consumers.

Organic Baby Food Industry Leaders

-

Nestlé S.A.

-

Danone S.A.

-

The Hain Celestial Group Inc.

-

Hero Group

-

HiPP GmbH & Co. KG

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- May 2025: Danone strengthened its position in the plant-based baby food market by acquiring Kate Farms, a United States-based manufacturer of organic plant-based formulas. The acquisition enabled Danone to diversify its alternative protein infant nutrition portfolio and address the rising consumer demand for plant-based products. This move supported the company's strategic objectives in innovation and sustainability while enhancing its market presence in the plant-based baby food segment.

- October 2024: Babylife Organic introduced a Regenerative Organic Certified product line, which became available exclusively at Whole Foods Market stores in the United States. The company developed fruit and vegetable combinations that included Spinach, Apple, Pear & Blueberry; Peach, Pear, Strawberry, Banana & Watermelon; Carrot, Pear, Beet & Blackberry; and Plum, Pear, Strawberry & Banana.

- September 2024: Happy Family Organics introduced a new line of USDA-certified organic infant formulas. The formulas contained probiotics and prebiotics to support digestive health in infants. Based on breast milk research spanning over 50 years, these formulas incorporated specific probiotic and prebiotic combinations that closely mirrored the composition of breast milk.

Global Organic Baby Food Market Report Scope

Organic baby foods are grown or processed without synthetic fertilizers or pesticides.

The organic baby food market is segmented into product type, age group, packaging type, distribution channel, and geography. By type, the segmentation includes milk formula, prepared baby food, and dried baby food. Based on age group, the market is segmented into 0-6 months, 6-12 months, 12-24 months, and more than 24 months. By distribution channel, the market is segmented into supermarkets/hypermarkets, pharmacies & drugstores, specialty stores, online retail stores, and other distribution channels. The study analyzes the organic baby food industry in emerging and established markets worldwide, including North America, Europe, Asia-Pacific, South America, and Middle East and Africa. The market sizing has been done in value terms in USD for all the abovementioned segments.

By Product Type

| Milk Formula | Infant Formula |

| Follow-up Milk Formula | |

| Grow-up Milk Formula | |

| Specialty Formula | |

| Prepared Baby Food | |

| Dried Baby Food |

By Age Group

| 0-6 Months |

| 6-12 Months |

| 12-24 Months |

| More than 24 Months |

By Packaging Type

| Pouches |

| Jars/Bottles |

| Tetra-Pak/Cartons |

| Others (snap-pots, stick-packs) |

By Distribution Channel

| Supermarkets/Hypermarkets |

| Pharmacies and Drugstores |

| Specialty Stores |

| Online Retailers |

| Others Distribution Channels |

Geography

| North America | United States |

| Canada | |

| Mexico | |

| Rest of North America | |

| Europe | United Kingdom |

| Germany | |

| France | |

| Italy | |

| Spain | |

| Sweden | |

| Netherlands | |

| Poland | |

| Belgium | |

| Rest of Europe | |

| Asia-Pacific | China |

| India | |

| Japan | |

| Australia | |

| South Korea | |

| Indonesia | |

| Thailand | |

| Singapore | |

| Rest of Asia-Pacific | |

| South America | Brazil |

| Argentina | |

| Chile | |

| Peru | |

| Columbia | |

| Rest of South America | |

| Middle East and Africa | Saudi Arabia |

| United Arab Emirates | |

| Turkey | |

| South Africa | |

| Nigeria | |

| Egypt | |

| Morocco | |

| Rest of Middle East and Africa |

| By Product Type | Milk Formula | Infant Formula |

| Follow-up Milk Formula | ||

| Grow-up Milk Formula | ||

| Specialty Formula | ||

| Prepared Baby Food | ||

| Dried Baby Food | ||

| By Age Group | 0-6 Months | |

| 6-12 Months | ||

| 12-24 Months | ||

| More than 24 Months | ||

| By Packaging Type | Pouches | |

| Jars/Bottles | ||

| Tetra-Pak/Cartons | ||

| Others (snap-pots, stick-packs) | ||

| By Distribution Channel | Supermarkets/Hypermarkets | |

| Pharmacies and Drugstores | ||

| Specialty Stores | ||

| Online Retailers | ||

| Others Distribution Channels | ||

| Geography | North America | United States |

| Canada | ||

| Mexico | ||

| Rest of North America | ||

| Europe | United Kingdom | |

| Germany | ||

| France | ||

| Italy | ||

| Spain | ||

| Sweden | ||

| Netherlands | ||

| Poland | ||

| Belgium | ||

| Rest of Europe | ||

| Asia-Pacific | China | |

| India | ||

| Japan | ||

| Australia | ||

| South Korea | ||

| Indonesia | ||

| Thailand | ||

| Singapore | ||

| Rest of Asia-Pacific | ||

| South America | Brazil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Columbia | ||

| Rest of South America | ||

| Middle East and Africa | Saudi Arabia | |

| United Arab Emirates | ||

| Turkey | ||

| South Africa | ||

| Nigeria | ||

| Egypt | ||

| Morocco | ||

| Rest of Middle East and Africa | ||

Key Questions Answered in the Report

What is the current value of the organic baby food market?

The market is worth USD 6.63 billion in 2026 and is projected to reach USD 11.79 billion by 2031.

Which product type leads the organic baby food market?

Milk-based formula holds the lead with a 43.20% revenue share in 2025, while dried formats are growing fastest at a 12.95% CAGR.

How are online channels impacting sales?

E-commerce and subscription services are expanding at a 17.25% CAGR, offering convenience and direct engagement that brick-and-mortar formats cannot match.

Which region is the fastest-growing?

Middle East and Africa posts the highest growth at 11.43% CAGR, driven by expanding middle-class demand for premium nutrition.

Page last updated on: