运动鞋市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

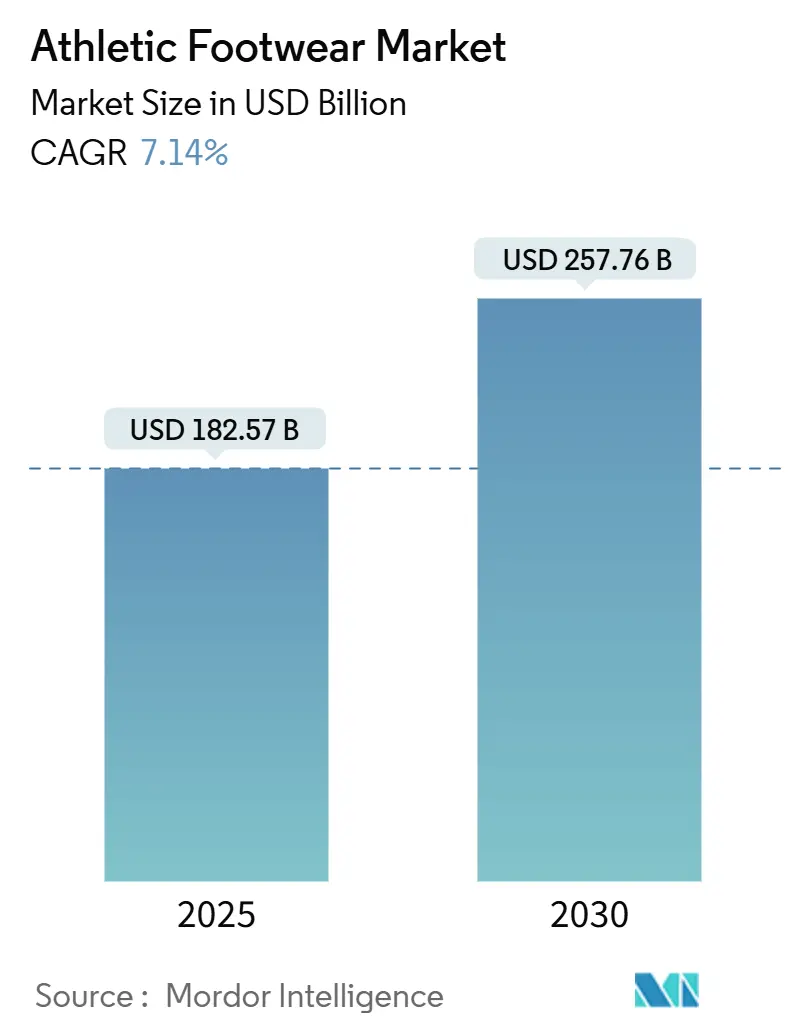

| 市场规模 (2025) | 182.57 十亿美元 |

| 市场规模 (2030) | 257.76 十亿美元 |

| 增长率 (2025 - 2030) | 7.14% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence运动鞋市场分析

运动鞋市场规模预计在2025年价值1825.7亿美元,预测到2030年将达到2577.6亿美元,复合年增长率为7.14%。随着对性能和生活方式鞋类的需求持续强劲,以及更多女性参与有组织的体育运动,运动和休闲服饰之间的界限日益模糊。这一趋势正在扩大运动鞋市场的机会。品牌现在正在推出针对女性生物力学定制的产品,将先进的缓冲和板材技术集成到跑步鞋型中,以提高性能和舒适度。它们还在增强数字化直接面向消费者(DTC)平台,这不仅提升了用户参与度,还通过减少对中间商的依赖来改善利润率。此外,品牌正在利用数据分析来个性化客户体验并优化产品供应。另外,运动鞋市场在发达经济体和新兴经济体都呈现增长,这得益于专业零售商的渠道整合、向电子商务的快速转变以及政府对体育基础设施投资的增加。对可持续性和环保材料日益增长的关注也在影响该市场的产品创新和消费者偏好。

关键报告要点

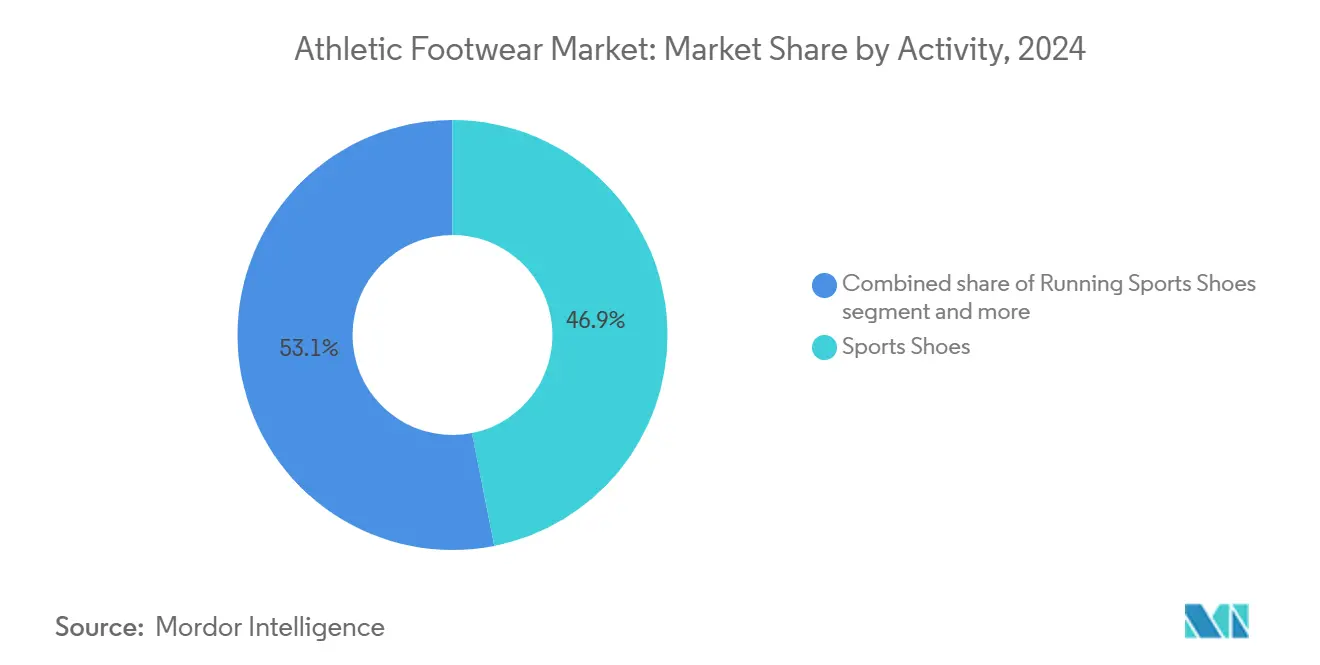

- 按活动类型,运动鞋在2024年以46.89%的运动鞋市场份额领先;跑步鞋预计将以7.35%的复合年增长率扩张至2030年。

- 按产品类型,鞋类在2024年占运动鞋市场规模的87.38%份额,而靴类以6.86%的复合年增长率增长至2030年。

- 按终端用户,男性在2024年占运动鞋市场份额的62.08%;儿童细分市场记录了最高的预计复合年增长率,到2030年为7.64%。

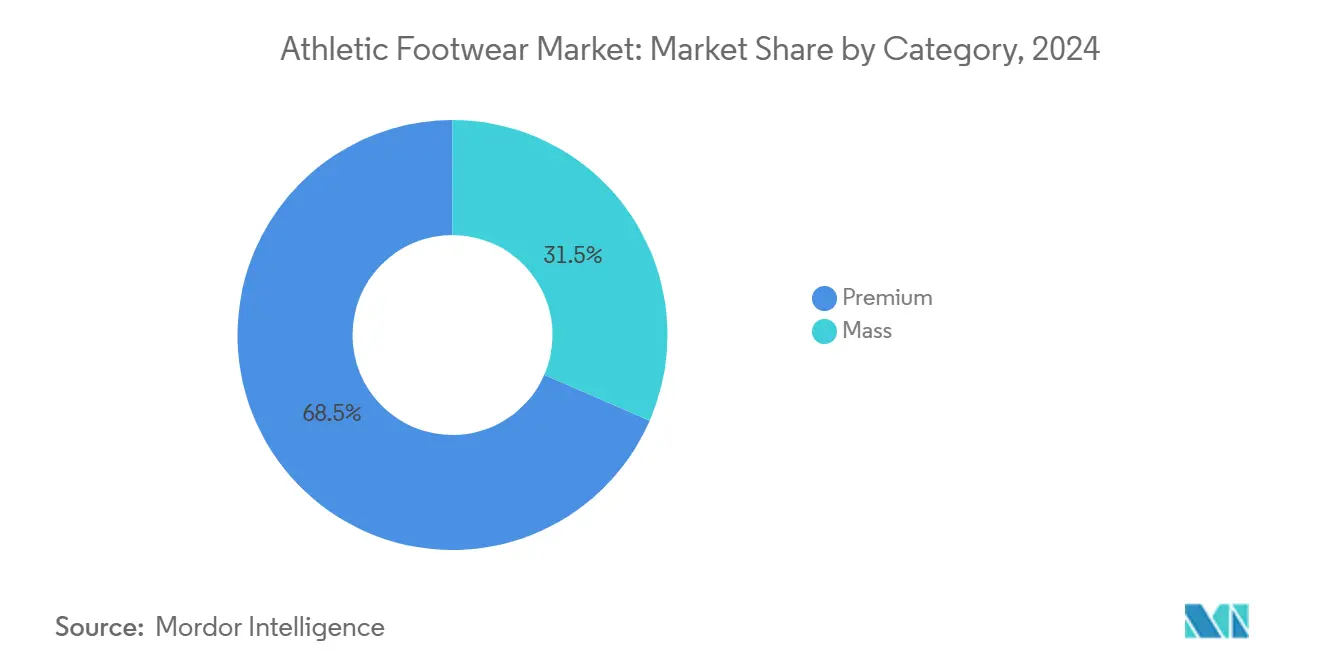

- 按品类,大众细分市场在2024年占运动鞋市场规模的68.48%份额,高端层级在2025-2030年期间以最快的7.94%复合年增长率增长。

- 按销售渠道,体育用品商店在2024年占据60.07%的份额,而在线零售预计将实现8.11%的复合年增长率。

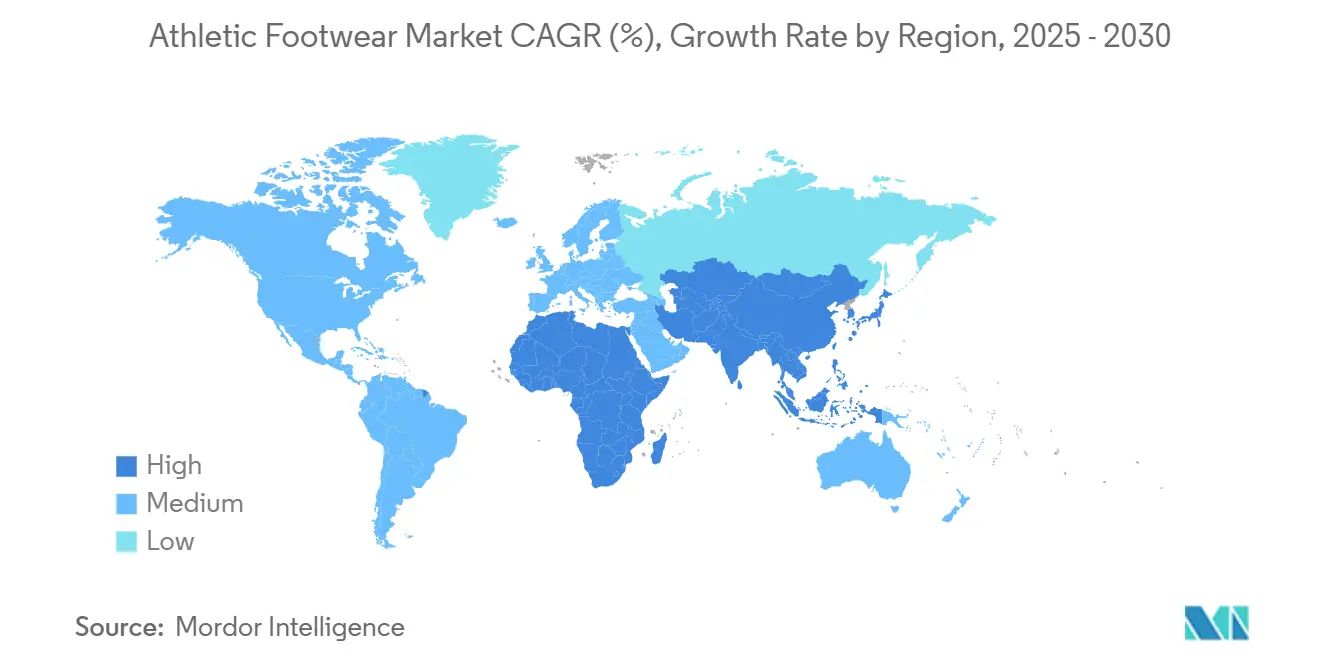

- 按地理区域,北美在2024年以34.81%的运动鞋市场份额占主导地位;亚太地区在同一展望期内有望实现8.44%的复合年增长率。

全球运动鞋市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 女性体育参与率的显著增长 | +1.2% | 全球,在北美和欧洲影响更强 | 中期(2-4年) |

| 知名品牌的积极营销 | +1.0% | 全球 | 短期(≤2年) |

| 社交媒体平台和名人代言的影响 | +0.8% | 全球,在数字渗透率高的地区影响更大 | 短期(≤2年) |

| 促进体育文化的有利政府举措 | +0.7% | 亚太地区、欧洲、北美 | 长期(≥4年) |

| 更好缓冲等创新吸引消费者 | +0.9% | 全球,专注高端细分市场 | 中期(2-4年) |

| 在线购物使运动鞋更容易获得 | +1.1% | 全球,在发达市场影响更强 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

女性体育参与率的显著增长

女性体育参与率的增加正在推动运动鞋市场的变革性变化,迫使品牌调整其产品组合以满足不断变化的消费者偏好。根据妇女体育基金会2024年的报告,67%的受访女性将她们的体育参与归因于领导技能的发展,强调了这一趋势更广泛的社会影响[1]来源:妇女体育基金会,体育对女性领导力的代际影响,

womenssportsfoundation.org。像专门为女性篮球运动员服务的Moolah Kicks等初创公司体现了市场的潜力。该公司在四年内实现了令人印象深刻的150%复合销售增长,零售店面从140家扩展到630家,展现了对女性专用运动鞋日益增长的需求。作为回应,知名品牌正在通过设计针对女性生物力学的产品进行创新,包括调整鞋楦、缓冲密度和抓地模式。此外,它们还与知名女性运动员合作推出风格驱动的配色,与女性消费者产生共鸣。这一转变正在促进更大的包容性,鼓励更高的参与率,并显著扩大了历史上以男性为主导的运动鞋市场。对女性需求的不断关注不仅重塑了产品创新,也重新定义了市场动态,为新兴和成熟企业都创造了新的增长机会。

知名品牌的积极营销

运动鞋市场正在经历快速转型,全球领先企业增强其广告策略并采用先进的受众微分群技术来确保或扩大市场份额。耐克约占全球市场份额的18%,已制定了在未来十年实现年均收入增长5%的目标。这一增长的很大一部分预计将来自大中华区,该公司在该地区的目标增长率为11%。该地区凭借加速的城市化、不断扩大的中产阶级和可支配收入的增加,为高品质运动鞋需求的增长提供了巨大机会。与此同时,阿迪达斯正在战略性地将媒体预算重新分配至美国渠道,利用竞争对手的弱点来加强其货架存在并加速市场渗透。两家公司都在大力投资数据驱动的个性化和全渠道整合,这些措施能够增强客户参与度、提高转化率并加快销售流程。此外,电子商务平台采用率的增加和运动休闲趋势的增长进一步促进了市场扩张。这些战略举措,加上不断变化的消费者偏好和技术进步,正在推动运动鞋市场的持续增长和竞争加剧。

社交媒体平台和名人代言的影响

2025年,由TikTok推动的#BootsOnlySummer趋势,凸显了运动鞋世界的重大转变。曾经局限于体育领域的足球鞋开始出现在日常场景中,这要归功于文化演变。当流行歌星Rosalía在Met Gala前夕穿着New Balance 442 Pro FG V2足球鞋出现在纽约市充满活力的街道上时,这一转变达到了高潮。运动品牌认识到体育与生活方式的融合,正在利用这一趋势。阿迪达斯在这一叙述中脱颖而出,服装销售额增长6%,将这一增长部分归因于足球风格鞋类日益增长的受欢迎程度。欧洲杯2024和巴黎奥运会等赛事只会加剧这一势头。进一步巩固这一趋势的是,阿迪达斯推出了其经典足球设计的街头智能版本,如阿迪达斯Predator 24 League Low Freestyle,将性能与都市风尚相结合。体育与时尚的交织日益受到名人运动员的影响。像诺亚·莱尔斯这样的奥运选手正在时装秀台上掀起波澜,莱尔斯在Willy Chavarría秀上以大胆的无上装造型作为压轴,引人注目。这些时刻凸显了运动员在时尚行业日益增长的影响力,他们独特的故事和品牌与寻求真实自我表达的消费者深度共鸣。

促进体育文化的有利政府举措

公共政策仍然是运动鞋市场增长的重要驱动力,政府实施有针对性的举措来促进体育活动并支持当地产业。在中国,整合"科技与体育文化"的省级投资在提高体育活动参与率方面表现出比专注基础设施的方法更优的效果。这些投资不仅鼓励更健康的生活方式,还推动运动鞋创新,满足对先进、性能增强产品日益增长的需求,这些产品符合消费者对功能性和时尚性的偏好。同样,沙特阿拉伯的时尚委员会正在积极推进当地运动装制造能力。这一举措加强了国内生产生态系统,使地区供应链多样化,并支持该国2030愿景的经济多元化和工业自给自足目标。总的来说,这些战略政策正在扩大活跃参与者的基础,刺激对运动装备的需求,并加速运动鞋行业的高端化趋势,因为消费者越来越寻求高质量、耐用和技术先进的产品。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 仿冒产品泛滥 | -1.1% | 全球,在亚太地区和拉丁美洲影响更大 | 中期(2-4年) |

| 原材料价格波动增加生产费用并挤压利润率 | -0.8% | 全球,对大众市场细分影响更强 | 短期(≤2年) |

| 严格的劳动和环境法规 | -0.6% | 欧洲、北美,溢出至全球供应链 | 长期(≥4年) |

| 对可持续性和采购的担忧 | -0.5% | 全球,在发达市场影响更强 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

仿冒产品泛滥

仿冒品仍然是一个关键挑战,侵蚀消费者信任并在运动鞋市场造成巨大收入损失。经合组织报告称,仿冒鞋类在2025年占所有海关查获的21.4%,中国、土耳其和香港被确定为这些仿冒商品的主要来源[2]来源:经济合作与发展组织,绘制2025年全球假货贸易地图,

oecd.org。欧盟已成为此类产品的重要目的地,凸显了问题的全球规模。此外,美国贸易代表在其2025年特别301报告中强调了知识产权密集型部门在推动经济增长中的关键作用,同时也强调了仿冒品的深远宏观经济后果。为了应对这一问题,品牌越来越多地采用先进的防伪技术,如RFID认证、基于区块链的跟踪系统和法医标签。这些解决方案增强了产品安全性和可追溯性;然而,它们也带来了更高的运营成本。因此,企业面临的挑战是要么吸收这些成本(这可能会压缩利润率),要么通过提高价格将其转嫁给消费者,在市场中创造复杂的权衡。

原材料价格波动增加生产费用并挤压利润率

尽管零售服装和鞋类价格下降1.4%,运动鞋市场仍然面临投入成本波动的重大挑战。根据生产者价格指数,截至2025年2月,最终需求商品年增长率为3.2%,反映了整个供应链持续的成本压力[3]来源:劳工统计局,生产者价格指数 - 2025年5月,

bls.gov。为了应对这些挑战,领先公司越来越多地采用创新解决方案,如回收聚合物举措和基于生物的材料,如菌丝体皮革。这些措施不仅有助于缓解成本波动,还符合消费者对可持续和环保产品日益增长的偏好,这已成为市场的关键驱动力。然而,由于规模经济有限和定价能力较弱,小品牌受到这些成本压力的不成比例影响。这导致并购活动显著增加和战略供应链合作伙伴关系的建立。这些举措旨在稳定采购流程、提高成本效率并增强运营韧性,使公司能够更好地应对市场环境的不确定性。

细分分析

按活动类型:跑步鞋保持两位数增长势头

2024年,运动鞋凭借其在团队运动中的多功能性和日益增长的运动休闲趋势,占据了运动鞋市场46.89%的份额。这种主导地位归因于其双重功能性,既满足性能需求也满足生活方式需求。耐克报告2024财年鞋类销售额达334亿美元,尽管单位销量下降,但平均售价上涨提供了支撑。该细分市场继续受益于将性能轮廓作为日常穿着的日益普及。此外,多样化配色的推出以及与运动员、设计师和影响者的战略合作将运动鞋提升为时尚必需品,确保了跨性别、年龄组和地区的持续需求。

跑步鞋预计从2025年到2030年将以强劲的7.35%复合年增长率增长,超过整体运动鞋市场。这种增长由设计和材料的持续创新推动,品牌将先进功能如碳纤维板、超大中底和自适应网眼鞋面集成进产品中,以增强能量回弹、提高舒适度并降低受伤风险。包括Pegasus Premium、Adizero Boston 13和Hyperion Elite 3在内的旗舰产品发布,凸显了向超过40毫米鞋底高度的轻量化泡沫的转变,吸引精英运动员和休闲跑者。此外,超过30%的新型号整合回收材料,该细分市场与消费者对可持续性日益增长的需求保持一致。性能、创新和环境责任的结合加强了该细分市场作为运动鞋市场关键驱动力的地位。

备注: 购买报告后可获得所有单独细分市场的份额

按产品类型:靴类在户外交叉领域获得高度

2024年,鞋类在运动鞋市场保持主导地位,占据87.38%的巨大份额。这种主导地位源于研发的持续进步,特别是在PEBA基中底的开发方面,这显著提高了鞋类性能。这些中底更轻更有响应性,与传统EVA中底相比,足部压力减少两位数百分比。此外,尖端技术与战略风格合作的整合增强了鞋类的吸引力,将它们定位为都市生活方式和体育活动的必需品。创新、舒适和风格的结合将鞋类巩固为运动鞋市场的支柱,满足多样化和不断扩大的消费者群体的需求。

另一方面,靴类细分市场预计将以强劲的6.86%复合年增长率增长,这得益于徒步和越野跑等户外活动的日益受欢迎,以及户外中心生活方式采用率的增加。Merrell Moab Speed 2和Hoka Anacapa 2 Low GTX等著名型号因其先进功能而获得广泛认可,包括防水设计、可持续鞋面和丰厚缓冲,同时保持低于400克的轻质轮廓。该细分市场的增长凸显了消费者对能够在崎岖户外路径和都市环境之间轻松转换的多功能鞋类日益增长的偏好。因此,靴类品类正在扩大运动鞋市场在户外专注零售渠道的覆盖范围,满足活跃和环保意识消费者的不断发展需求。

按终端用户:儿童细分市场加速

2024年,男性占运动鞋市场的62.08%,这得益于可支配收入的增加、健康意识的提高以及对健身和体育参与日益增长的关注。该细分市场的主导地位进一步得到运动休闲趋势受欢迎程度的支撑,这模糊了运动装和休闲装之间的界限。耐克2024财年报告强调了美国市场的关键作用,贡献了其总收入的42%,男性品类是关键增长驱动力。通过利用NBA和NFL明星的代言,耐克不仅加强了对男性消费者的吸引力,还将自己嵌入到体育和生活方式的文化结构中。这种与知名运动员的战略结盟继续推动品牌知名度、消费者忠诚度和市场领导地位,将耐克定位为运动鞋市场的主导者。

儿童细分市场预计到2030年将以强劲的7.64%复合年增长率增长,超过成人类别的增长。Foot Locker报告在2024财年其Kids Foot Locker商店实现强劲的两位数增长,强调了该细分市场日益增长的重要性。这种增长由几个因素推动,包括父母优先考虑适当的足部发育、青少年体育联盟的快速扩张以及迷你运动鞋文化作为时尚趋势和生活方式选择的日益受欢迎。此外,社交媒体和针对年轻受众的名人代言的影响力不断增长进一步推动了该细分市场的需求。认识到这一潜力,像Moolah Kicks这样的品牌正在推出性别特定的青少年鞋类系列,超越了传统的缩小成人设计的方法。这一战略转变凸显了对解决青少年人口独特需求和偏好的日益关注,将儿童细分市场确立为运动鞋市场增长的重要驱动力。

按品类:高端层级引领收入上升

2024年,大众产品主导运动鞋市场,占据68.48%的市场份额。这种主导地位是由其可负担性和将先进技术融入入门级产品所推动的。透气针织和phylon基中底等功能,曾经是高端或旗舰型号的专属,现在已成为大众产品的标准。这种战略整合显著提高了这些产品的价值主张,使品牌能够在没有大幅价格上涨的情况下迎合更广泛的消费者群体。在竞争激烈的价格下提供高价值产品的能力巩固了大众产品在市场中的地位。

高端鞋类细分市场预计在2025-2030年预测期内将以强劲的7.94%复合年增长率增长,这得益于消费者偏好的转变和创新品牌策略。2024年,New Balance报告销售额78亿美元,标志着连续第四年实现超过20%的增长。该品牌的平均售价超过80美元,凸显了其在高端细分市场的成功定位。高端品牌越来越多地利用先进材料、提供独家限量版发布以及采用直接面向消费者的故事叙述来吸引将鞋类视为高性能装备和地位象征的消费者。这些策略不仅加强了品牌忠诚度,还推动了运动鞋市场平均售价的上涨,突显了消费者对高端产品日益增长的倾向。

按销售渠道:在线零售重新定义便利性

2024年,体育用品商店贡献了总收入的60.07%,这得益于消费者对专业试穿服务和产品即时可得性日益增长的偏好--这些是影响高价值购买的关键因素。Foot Locker正在引领该细分市场的创新,计划在2025年推出80家"重新构想"商店。这些商店将配备先进技术,包括数字屏幕、RFID库存管理和礼宾服务,旨在增强店内购物体验并满足全渠道消费者日益增长的期望。此外,DICK'S Sporting Goods宣布对Foot Locker进行24亿美元的重大收购,预计将于2025年5月完成。这一收购凸显了专业零售渠道的战略重要性及其推动市场持续增长的潜力。

在线零售预计将以8.11%的复合年增长率扩张,使其成为所有零售渠道中增长最快的。Radial 2024年第四季度调查强调,80%的受访者对在线购买体育用品感到舒适,而近90%的人愿意在退货流程无缝的情况下数字化购买鞋类。电子商务行业正在快速发展,虚拟试穿、AI驱动的尺码推荐和当日送达等创新显著提升了在线购物体验。这些进步使电子商务能够在运动鞋市场中占据越来越大的份额,将其定位为行业未来增长的关键驱动力。

地理分析

2024年,北美占全球收入的主导份额34.81%,这得益于其根深蒂固的健身文化、高人均收入以及主要品牌总部的战略位置。该地区的增长反映了精品跑步赛事日益增长的吸引力、体育联盟参与率的上升以及蓬勃发展的直接面向消费者(DTC)市场的实力。零售整合获得动力,DICK'S收购Foot Locker突出了这一点。这一战略举措加强了分销商对产品供应和定价策略的控制,同时使资本能够重新配置到创新店面格式,将传统购物与先进数字功能相结合。

欧洲仍然是运动鞋的成熟市场,其特点是稳定增长和对可持续性的强烈关注。该地区的消费者越来越偏好环保和道德生产的鞋类,推动品牌采用可持续制造实践。此外,徒步和跑步等户外活动的受欢迎程度继续支持需求。以德国、英国和法国为首的西欧主导市场,而东欧由于可支配收入增加和健康意识提高而显示出增长潜力。

亚太地区将引领全球增长,预测到2030年复合年增长率为8.44%。中国和印度作为该地区的主要市场占主导地位。印度的年轻人口和不断增长的中产阶级为中端和高端品牌创造了机会。越南作为重要制造中心的出现标志着供应链策略的转变,提供更短的交付时间和更高的效率。此外,东南亚政府支持的健身运动,加上社交媒体参与度的增加,正在吸引新消费者进入运动鞋市场,推动该地区的增长轨迹。

竞争格局

运动鞋市场适度集中,众多地区和全球企业争夺市场份额。公司通过各种策略进行差异化,包括多样化的产品供应、有竞争力的定价、优质的材料质量和强大的营销努力。数字和社交媒体平台已成为推广新产品发布和与消费者互动的重要工具。此外,电子商务渠道在近年来经历了大幅增长,成为领先市场参与者的首选分销方式。市场中的知名公司包括阿迪达斯集团、耐克公司、斯凯奇美国公司、亚瑟士公司和彪马SE。

市场动态显示对直接面向消费者渠道、可持续性举措和技术创新作为关键差异化因素的日益重视。随着传统产品差异的减少,这些策略变得越来越重要。例如,在2024财年,耐克报告其总收入的44%是通过NIKE Direct运营产生的,凸显了维持直接消费者关系的战略重要性。

在女性性能鞋类、可持续奢侈产品和专业运动细分市场等服务不足的细分市场存在重大机会。新兴颠覆者正在利用先进材料和创新制造技术来挑战成熟企业的成本结构和创新周期。技术继续在市场中发挥变革性作用,品牌利用数据分析获得消费者洞察、3D打印进行快速原型制作,以及数字平台增强品牌参与度。这种不断发展的竞争格局越来越奖励敏捷性和以消费者为中心的策略,而非传统的规模和分销力量等优势。

运动鞋行业领导者

彪马SE

耐克公司

斯凯奇美国公司

亚瑟士公司

阿迪达斯集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:锐步通过推出新的锐步FloatZig 2跑步鞋扩展了其产品组合,该鞋采用SuperFloat+氮气注入泡沫和重新设计的Zig Tech中底,带来更具弹性、更稳定的跑步体验。据该品牌称,更新的型号增强了日常训练的能量回弹和稳定性。

- 2025年5月:斯凯奇美国公司通过推出新的斯凯奇Aero Tempo扩展了其产品组合,这是一种新的性能导向设计语言,专注于轻质构造和响应式缓冲。它专为优先考虑速度和敏捷性的跑者量身定制。

- 2025年5月:The North Face推出了Offtrail Hike系列,其最新的越野跑和徒步鞋类产品线,专为崎岖地形和技术冒险设计,提供男女尺码。据该品牌称,该系列有两种款式--Offtrail Hike GORE-TEX鞋和Offtrail Hike LT Mid GORE-TEX靴--每一款都采用重型CORDURA鞋面、SKYCORE泥护板、SURFACE CTRL橡胶外底,以及无PFAS GORE-TEX 3L防水薄膜,增强耐用性、保护性和环境责任。

- 2025年2月:Merrell推出了新的Merrell MTL Adapt Matryx,这是一款为崎岖地形设计的越野鞋,配备新的Float Pro Plus中底提供响应式缓冲,以及Vibram Megagrip外底提供卓越抓地力。其疏水性Matryx鞋面确保透气性和快速干燥,使其非常适合潮湿和技术性路径。据该品牌称,该鞋旨在为严肃的越野跑者提供耐用性、适应性和舒适性。

全球运动鞋市场报告范围

运动鞋是为体育活动设计的鞋类的通用名称。

全球运动鞋行业按产品类型、终端用户、销售渠道和地理区域进行细分。根据产品类型,市场细分为跑步鞋、运动鞋、徒步/登山鞋和其他产品类型。按终端用户,市场细分为男性、女性和儿童。按销售渠道,市场细分为体育用品商店、超市/大卖场、在线零售店和其他销售渠道。按地理区域,市场细分为北美、欧洲、亚太地区、南美洲以及中东和非洲。

对于每个细分市场,市场规模和预测都是基于价值(以美元计)进行的。

| 跑步鞋 |

| 运动鞋 |

| 冒险运动鞋 |

| 其他产品类型 |

| 鞋类 |

| 靴类 |

| 男性 |

| 女性 |

| 儿童 |

| 高端 |

| 大众 |

| 体育用品商店 |

| 超市/大卖场 |

| 在线零售店 |

| 其他销售渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按活动类型 | 跑步鞋 | |

| 运动鞋 | ||

| 冒险运动鞋 | ||

| 其他产品类型 | ||

| 按产品类型 | 鞋类 | |

| 靴类 | ||

| 按终端用户 | 男性 | |

| 女性 | ||

| 儿童 | ||

| 按品类 | 高端 | |

| 大众 | ||

| 按销售渠道 | 体育用品商店 | |

| 超市/大卖场 | ||

| 在线零售店 | ||

| 其他销售渠道 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前运动鞋市场规模及其2030年预测是多少?

运动鞋市场在2025年达到1826亿美元,预计到2030年将以7.14%的复合年增长率达到2578亿美元。

在线零售对运动鞋有多重要?

在线渠道预计将录得8.11%的复合年增长率,随着虚拟试穿和快速配送获得关注,超过所有其他销售格式。

哪个地区提供最高的增长潜力?

由于可支配收入增加、城市化和大量年轻人口,亚太地区预计到2030年将实现8.44%的复合年增长率。

品牌如何在拥挤的运动鞋行业中实现差异化?

公司正在投资可持续材料、数据驱动的个性化、直接面向消费者渠道和限量版发布,以脱颖而出并获得消费者忠诚度。

页面最后更新于: