超级食品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

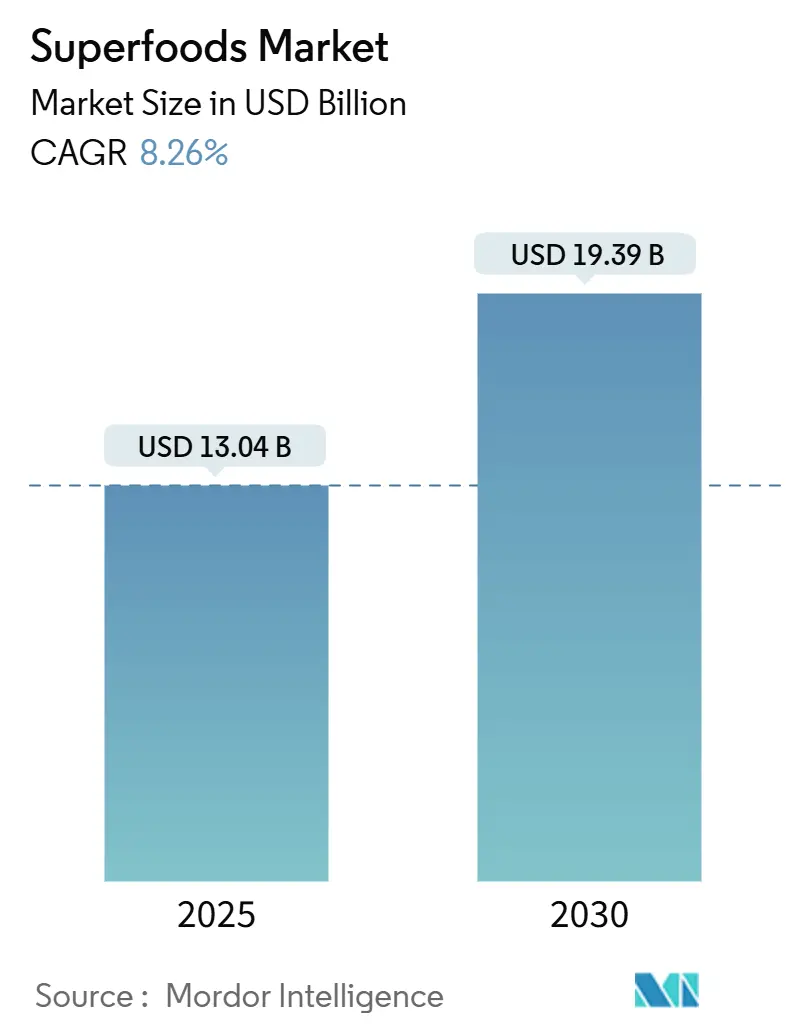

| 市场规模 (2025) | 13.04 十亿美元 |

| 市场规模 (2030) | 19.39 十亿美元 |

| 增长率 (2025 - 2030) | 8.26% CAGR |

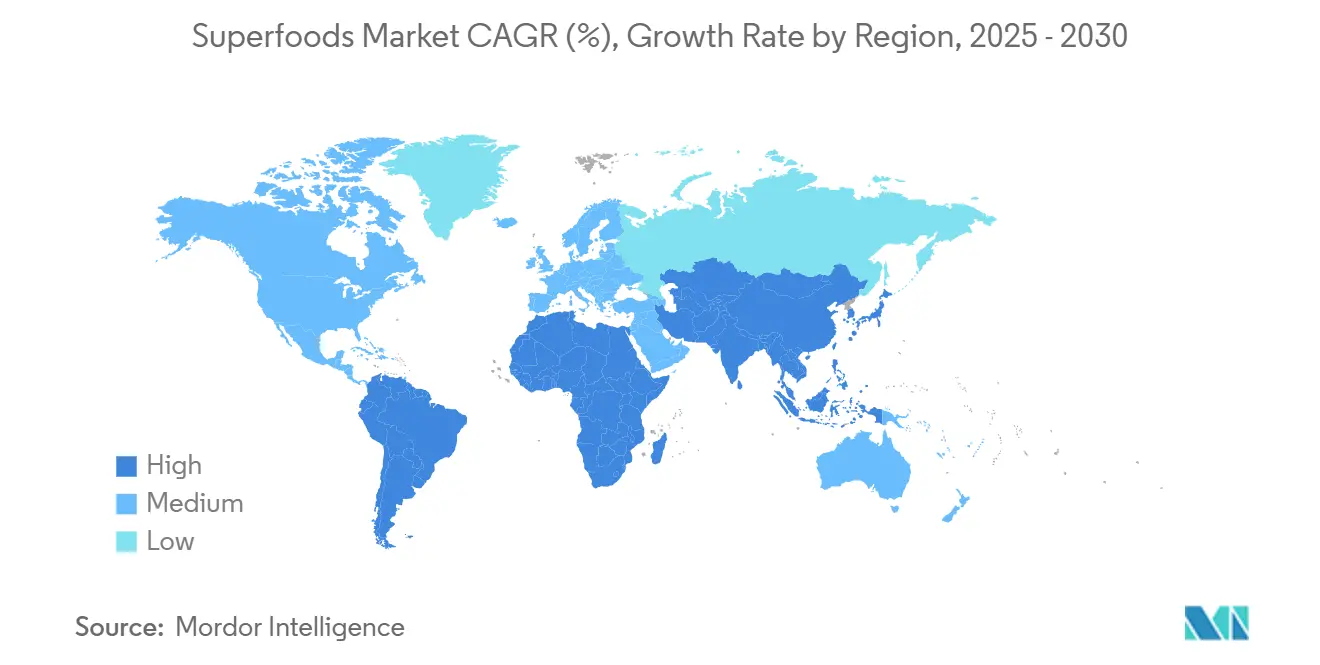

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence超级食品市场分析

全球超级食品市场规模预计在2025年为130.4亿美元,到2030年将扩展至193.9亿美元,复合年增长率为8.26%。这一增长轨迹反映了消费者行为向预防性医疗保健和营养密集型食品的根本性转变,这一转变由不断上升的健康意识和功能性成分融入主流饮食所推动。市场的韧性源于其利用多种人口趋势的能力,包括寻求长寿解决方案的老龄化人口以及优先考虑健康而非传统便利性的年轻消费者。重塑超级食品格局的宏观力量包括监管现代化,FDA更新的"健康"声明定义,允许牛油果、坚果和三文鱼等营养密集型食品符合健康标签资格[1]Food and Drug Administration, "Food Labeling: Nutrient Content Claims," fda.gov。

关键报告要点

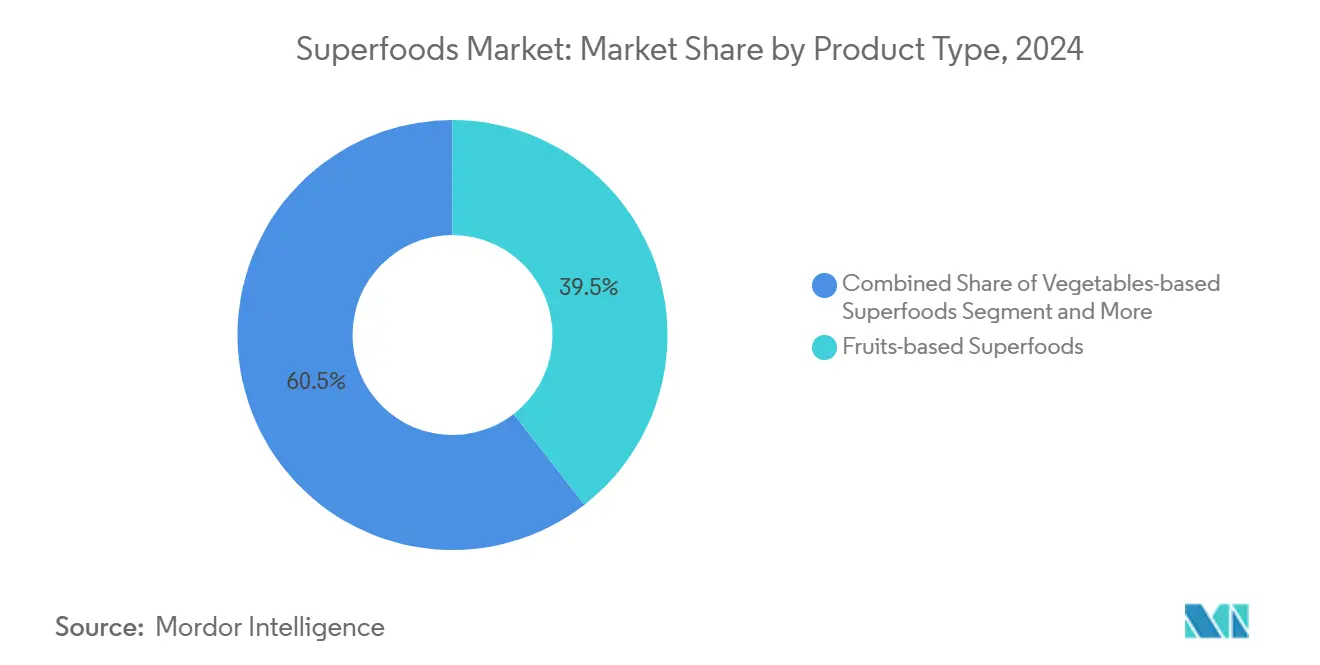

- 按产品类型,水果类超级食品以39.49%的2024年收入份额领先,而藻类超级食品预计到2030年将以10.47%的复合年增长率扩张。

- 按形式,粉末占据了2024年42.59%的收入份额,液体以9.80%的复合年增长率成为到2030年增长最快的类别。

- 按性质,传统产品在2024年占58.15%;有机产品线在2025-2030年期间以11.66%的复合年增长率领先。

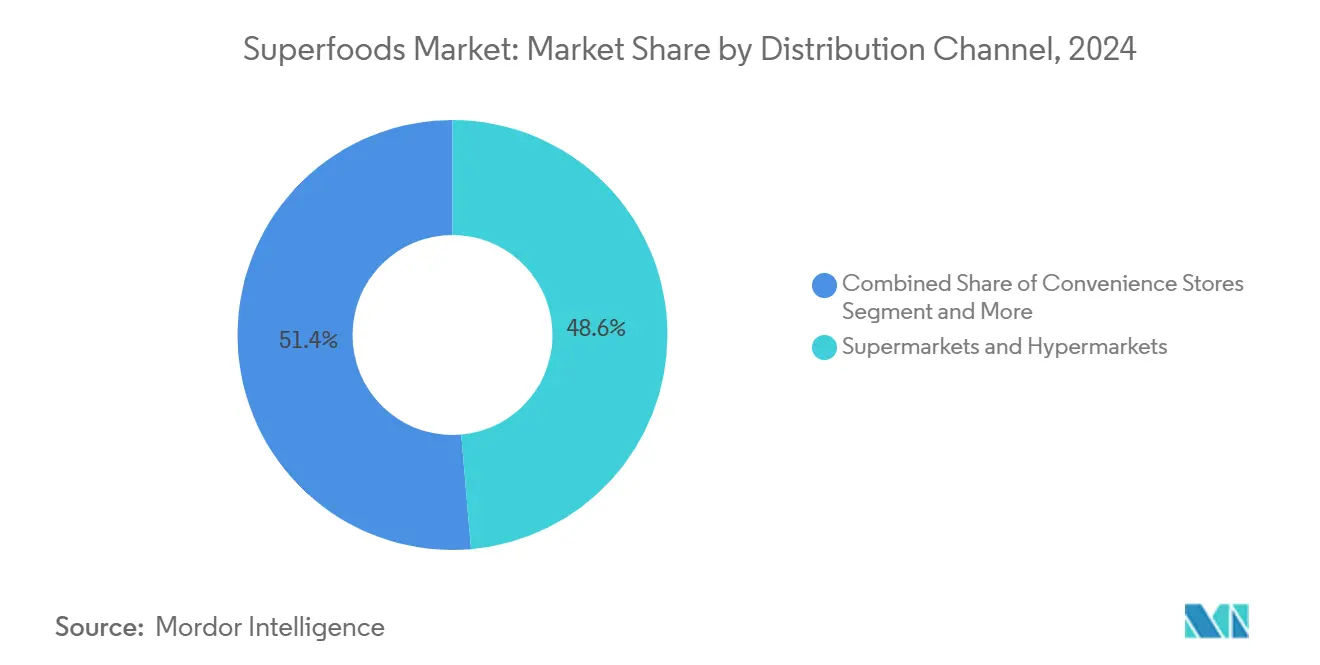

- 按销售渠道,超市保持了2024年48.62%的销售份额;在线平台预计将以12.80%的复合年增长率增长。

- 按地理区域,北美占据了2024年全球销售的44.14%,而亚太地区预计到2030年将实现10.30%的复合年增长率。

全球超级食品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间表 |

|---|---|---|---|

| 消费者健康意识不断提升 | +1.8% | 全球, 在北美和欧洲影响最强 | 中期 (2-4年) |

| 对营养密集型超级食品需求不断扩大 | +1.5% | 全球, 特别是亚太新兴市场 | 长期 (≥4年) |

| 植物性和素食饮食人气激增 | +1.2% | 北美、 欧洲、亚太城市中心 | 中期 (2-4年) |

| 对预防性医疗保健解决方案需求增加 | +1.1% | 全球, 发达市场早期采用 | 长期 (≥4年) |

| 对功能性食品需求加速增长 | +0.9% | 全球, 在北美和欧洲最强 | 短期 (≤2年) |

| 超级食品在新兴市场可及性扩大 | +0.7% | 亚太、 拉丁美洲、中东非洲 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

消费者健康意识不断提升

消费者健康意识显著提升,2024年超过95%的家庭购买有机产品[2]Organic Trade Association, "2025 Industry Survey," naturallynetwork.org。这一趋势已将食品采购决策从价格和质量考虑扩展开来,因为消费者越来越优先考虑营养价值和健康影响。消费者现在通过详细阅读标签、成分验证和研究食品生产方法展现出更大的营养知识,这直接影响了他们的购买模式。他们愿意为具有经过验证健康益处的产品支付更高价格,特别是那些得到科学研究和透明采购支持的产品。超级食品的消费已与生活方式选择和个人价值观相关联,反映了人们对食品在整体福祉中作用看法的更广泛转变。许多消费者现在将超级食品融入日常饮食,将其视为预防性医疗保健的必要组成部分而非奢侈品。这种不断增长的健康意识特别有利于藻类超级食品,因为消费者对其综合营养成分的理解--包括高蛋白含量、必需脂肪酸和微量营养素--有助于克服对口感和质地的初始抗拒。对藻类可持续性益处和最小环境影响的认识增强进一步巩固了其在环保意识消费者中的市场地位。

对营养密集型超级食品需求不断扩大

营养密度已成为区分超级食品与传统替代品的主要价值主张,消费者越来越寻求每消耗卡路里的最大营养回报。对螺旋藻等食品中生物活性化合物的科学验证,其含有60-70%蛋白质以及必需脂肪酸和抗氧化剂,为高价定价提供了基于证据的合理性。萃取和加工技术进步使制造商能够浓缩和保存生物活性化合物,创造出具有可测量的优越营养成分的产品。这一趋势特别有利于微藻类产品,其中发酵和萃取创新可以增强胰岛素敏感性和血糖调节特性。需求从单个营养素扩展到协同化合物相互作用,推动对最佳超级食品组合和加工方法的研究。

植物性和素食饮食人气激增

植物性饮食采用已超越小众市场成为主流饮食模式,根据2025年趋势分析,超过75%的消费者重视食品季节性和本地植物来源[3]BIOFACH, "Global Plant-Based Market Trends 2025," biofach.de。这一转变为植物来源的超级食品创造了持续需求,这些产品提供完整氨基酸谱和传统上从动物产品中获取的必需营养素。该运动从环境可持续性关注中获得动力,植物性超级食品相比动物来源的替代品提供更低的碳足迹。技术创新使植物性替代品能够在感官上与传统食品相媲美,AlgaeCore Technologies基于螺旋藻的三文鱼替代品实现74%蛋白含量同时模仿传统海鲜质地就是例证。这一趋势特别有利于藻类和种子类超级食品,它们以与多样化饮食偏好兼容的格式提供浓缩营养。

对预防性医疗保健解决方案需求增加

医疗成本上升推动消费者投资预防性营养,亚洲市场对定位为健康维护工具而非仅仅营养的食品表现出特别的接受度。亚洲老龄化人口为支持健康老龄化和认知功能的食品创造了持续需求。镁和狮鬃菇等功能性成分正获得突出地位,因为消费者寻求针对特定健康问题的定向营养干预。这种预防性方法特别有利于具有记录生物活性特性的超级食品,其中科学研究支持特定健康声明。技术整合使个性化营养方法成为可能,消费者可以基于个人健康档案和遗传倾向选择超级食品。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间表 |

|---|---|---|---|

| 高价超级食品成本限制采用 | -1.4% | 全球, 特别是价格敏感的新兴市场 | 短期 (≤2年) |

| 来自价格实惠的传统食品竞争 | -1.1% | 全球, 在发展中经济体最强 | 中期 (2-4年) |

| 某些超级食品季节性供应限制 | -0.8% | 全球, 按作物类型存在区域差异 | 中期 (2-4年) |

| 易腐超级食品保存挑战 | -0.6% | 全球, 特别是热带和亚热带地区 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

高价超级食品成本限制采用

高价定价仍然是大众市场渗透的主要障碍,超级食品相比传统替代品有200-400%的价格溢价,限制了价格敏感消费者群体的可及性。消费者研究表明高价格敏感性,买家经常为折扣而更换品牌,表明高价定位在经济衰退中创造脆弱性[4]Organic Trade Association, "2025 Industry Survey," naturallynetwork.org。成本结构反映多个因素,包括专业种植要求、有限生产规模以及需要冷藏和快速运输的复杂供应链。然而,生产和加工的技术创新为成本降低提供途径,Brevel等公司推出商业规模微藻蛋白设施,能够以提高的成本效率年产数百吨产品。新兴市场特别是亚太地区的规模经济,当地生产降低了运输成本和进口关税,为价格优化创造机会。随着通胀影响健康饮食选择,挑战加剧,需要战略定位在保持可及性的同时保护高价品牌资产。

某些超级食品季节性供应限制

季节性可用性创造供需不平衡,推动价格波动并限制一致的市场准入,特别影响依赖特定种植条件和收获窗口期的新鲜超级食品。气候变化通过不可预测的天气模式影响作物产量和质量加剧了这些限制,而生产的地理集中创造了对区域中断的脆弱性。许多超级食品的易腐性加剧了季节性挑战,需要复杂的冷链物流和快速分销网络来维持质量和营养完整性。然而,技术解决方案,包括受控环境农业和全年种植方法,提供缓解策略,而冷冻干燥等保存技术使季节性产品能够在全年保持营养价值。跨多个地理区域的供应链多元化减少了对单一来源供应商的依赖,尽管这种方法需要大量协调和质量标准化努力。通过先进加工技术开发货架稳定的超级食品格式提供了克服季节性限制同时保持营养益处的替代产品形式。

细分分析

按产品类型:藻类创新推动未来增长

水果类超级食品凭借2024年39.49%的份额保持市场领导地位,反映了消费者对枸杞、巴西莓和石榴提取物等产品的熟悉度以及成熟的分销网络。然而,藻类超级食品以到2030年10.47%的复合年增长率成为增长最快的细分市场,这得益于种植和加工的技术突破,释放了可扩展的生产方法。蔬菜类超级食品通过羽衣甘蓝片和螺旋藻粉等产品占据重要市场地位,而谷物和种子类变种,包括藜麦、奇亚籽和亚麻籽,受益于植物性饮食趋势和蛋白质需求。

藻类细分市场的加速反映了营养优势的科学验证,螺旋藻含有完整氨基酸谱,小球藻以生物可利用形式提供浓缩维生素和矿物质。商业可行性通过Brevel等公司推出专用微藻蛋白设施得到改善,展示了以前小众产品的工业可扩展性。创新扩展到新颖应用,AlgaeCore Technologies开发基于螺旋藻的海鲜替代品实现74%蛋白含量,将藻类利用扩展到传统粉末格式之外。

备注: 购买报告后可获得所有单个细分市场的份额

按形式:液体格式获得动力

粉末格式以2024年42.59%的市场份额占主导地位,受益于延长的保质期、浓缩营养以及在奶昔、烘焙和膳食准备中的多样化应用。液体超级食品以到2030年9.80%的复合年增长率加速发展,这得益于时间受限消费者的便利偏好和即饮产品需求。其他格式,包括胶囊、能量棒和全食品,通过专业应用和消费者偏好多样性保持稳定增长。

液体细分市场的增长反映了不断演变的消费模式,便利性与营养相交汇,特别是在功能饮料和即饮超级食品混合物中。液体保存和包装的技术进步在不损害营养完整性的情况下实现了延长的保质期,而冷榨和闪式巴氏杀菌技术保持生物活性化合物效力。液体格式创新包括益生菌增强的超级食品饮料和针对特定健康结果的适应原饮料,从传统果汁类产品扩展到涵盖复杂功能配方。

按性质:有机认证推动高端增长

传统超级食品在2024年占58.15%市场份额,反映了更广泛的市场可及性和成熟的供应链,而有机变种以到2030年11.66%的复合年增长率加速发展,显著超过传统替代品。这种增长差异反映了消费者愿意为认证有机产品支付溢价。有机认证提供质量保证和环境可持续性证书,这与寻求食品生产透明度的健康意识消费者产生共鸣。

有机细分市场受益于扩展的认证框架,包括USDA有机蘑菇生产和宠物食品处理新标准,扩大了有资格获得有机标签的产品范围。有机超级食品的高价定价为生产者创造利润机会,同时在日益竞争激烈的市场中建立质量差异化。

按销售渠道:电子商务转型加速

超市和大型超市通过成熟的消费者关系和广泛的产品可及性保持2024年48.62%的市场份额,而在线渠道以到2030年12.80%的复合年增长率成为增长最快的细分市场。这种数字化加速反映了消费者购物行为的根本转变,健康意识买家寻求专业产品以及通过电子商务平台获得详细营养信息。便利店和专业店通过服务即时消费需求和专家咨询分别保持小众地位。

电子商务增长受益于增强的消费者教育能力,在线平台提供详细产品信息、营养数据和用户评论,支持对高价超级食品的知情购买决策。COVID-19大流行永久改变了购物模式,亚太市场在线食品采购显著增加,为数字渠道创造了持续需求。直接面向消费者的模式使超级食品品牌能够维持高端定位,同时通过订阅服务和个性化营养建议建立客户关系。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

北美在2024年占据超级食品市场44.14%的份额,得益于高健康意识、强购买力和发达的分销网络。亚太市场以到2030年10.30%的复合年增长率增长,受中产阶级人口增长、健康意识增强以及政府支持功能食品解决非传染性疾病项目的推动。北美在2024年占据超级食品市场44.14%的份额,得益于高健康意识、强购买力和发达的分销网络。亚太市场以到2030年10.30%的复合年增长率增长,受中产阶级人口增长、健康意识增强以及政府支持功能食品解决非传染性疾病项目的推动。

亚太地区成为增长最快的区域,这得益于人口转型,包括城市化、中产阶级收入上升以及需要健康支持营养的老龄化人口。该区域的政府倡议促进营养保健品以解决非传染性疾病,医疗支出增加为预防性营养方法创造了制度支持。该区域对传统功能食品的文化熟悉度为现代超级食品采用提供了基础,而年轻消费者表现出日益增长的健康意识和将膳食补充剂和超级食品纳入日常例程的意愿。

欧洲通过成熟的有机食品偏好、严格的质量标准以及支持功能食品健康声明的监管框架保持稳定增长。该区域的可持续性关注与围绕环境益处和道德生产实践的超级食品定位一致,而高消费者教育水平支持科学验证产品的高价定价。南美和中东非洲的新兴市场受城市化和健康意识增强推动,发展初期的超级食品采用。这些区域随着经济发展和健康意识的演变提供长期扩张机会,特别是对利用本土营养传统同时满足现代质量和安全标准的本地采购超级食品。

备注: 购买报告后可获得所有单个细分市场的份额

竞争格局

竞争强度评级仅为10分中的3分,超级食品市场仍然相对不集中。这种动态使既有成熟食品巨头又有小众品牌都能开拓自己的份额,通常通过独特的定位策略。主要参与者包括Navitas Organics、Sunfood Superfoods、Nature's Superfoods LLP和OMG Superfoods。公司正在利用技术创新,如等容冷冻,不仅增强保存和加工,还削减能源成本同时确保营养价值。

技术进步在塑造市场方面起关键作用。公司正在利用人工智能,为个人需求定制营养和产品供应。电子商务和直接面向消费者模式的兴起具有变革性,使品牌能够与更广泛的受众连接并迅速适应不断变化的消费者口味。战略举措如合作伙伴关系、收购(特别是Chobani收购Daily Harvest)以及对研发的突出重视进一步加剧了竞争格局。

个性化营养存在新兴机会,公司可以利用遗传洞察和健康指标为消费者策划定制的超级食品混合物。与此同时,新进入者正在开拓替代蛋白质来源和创新加工技术。例如,AlgaeCore Technologies正在涉足基于螺旋藻的海鲜替代品,Brevel正在其大规模微藻蛋白生产装置方面取得进展。

超级食品行业领导者

-

Navitas Organics

-

Sunfood Superfoods

-

OMG Superfoods

-

Glanbia PLC

-

Nature's Superfoods LLP

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年5月:Chobani收购Daily Harvest进入即食超级食品餐行业,回应消费者对健康便利食品选择日益增长的需求。

- 2025年4月:AlgaeCore Technologies将其基于螺旋藻的海鲜替代品商业化,实现74%蛋白含量,获得1900万美元种子轮融资以及以色列创新局400万美元用于全球市场扩张。

- 2024年6月:Brevel Ltd.在以色列开设首个商业微藻蛋白设施,占地27,000平方英尺,能够为全球食品制造商生产数百吨小球藻衍生蛋白粉。

全球超级食品市场报告范围

超级食品是营养密集的食品,富含营养素、抗氧化剂、益生菌、纤维和其他促进健康的化合物,提供超出基本营养的众多健康益处。

市场按类型、销售渠道和地理区域细分。按类型,市场细分为水果、蔬菜、谷物和种子、草本和根茎以及其他类型。按销售渠道,所研究的市场细分为大型超市/超市、在线渠道、便利店/传统杂货店以及其他销售渠道。报告还分析了新兴和成熟地区的市场,包括北美、欧洲、亚太、南美以及中东和非洲。市场规模和预测已针对每个细分市场进行,以价值(美元)衡量。

| 水果类超级食品 |

| 蔬菜类超级食品 |

| 谷物和种子类超级食品 |

| 藻类超级食品 |

| 其他 |

| 粉末 |

| 液体 |

| 其他 |

| 传统 |

| 有机 |

| 超市和大型超市 |

| 便利店 |

| 专业店 |

| 在线渠道 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 中东和非洲其他地区 |

| 按产品类型 | 水果类超级食品 | |

| 蔬菜类超级食品 | ||

| 谷物和种子类超级食品 | ||

| 藻类超级食品 | ||

| 其他 | ||

| 按形式 | 粉末 | |

| 液体 | ||

| 其他 | ||

| 按性质 | 传统 | |

| 有机 | ||

| 按销售渠道 | 超市和大型超市 | |

| 便利店 | ||

| 专业店 | ||

| 在线渠道 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

超级食品市场的当前价值是多少?

超级食品市场规模在2025年达到130.4亿美元,预计到2030年将达到193.9亿美元,复合年增长率为8.26%。

哪个产品类别增长最快?

藻类超级食品预计实现最高增长,到2030年将以10.47%的复合年增长率推进。

为什么亚太地区被视为超级食品的增长引擎?

中产阶级收入上升、政府对营养保健品支持以及电子商务快速采用正推动亚太地区实现10.30%的复合年增长率。

到2030年哪个销售渠道将获得最多份额?

在线平台预计将以12.80%的复合年增长率增长,反映了消费者对直接面向消费者便利性和详细产品信息的偏好。

页面最后更新于: