泰国房地产市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

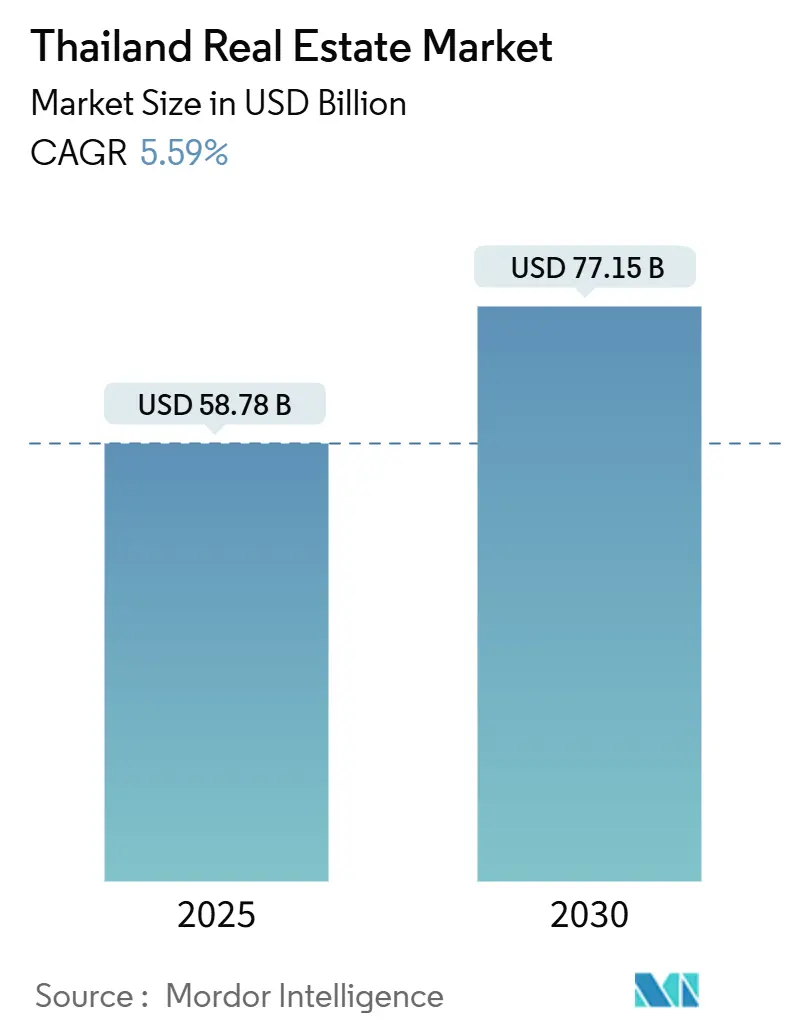

| 市场规模 (2025) | 58.78 十亿美元 |

| 市场规模 (2030) | 77.15 十亿美元 |

| 增长率 (2025 - 2030) | 5.59% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence泰国房地产市场分析

泰国房地产市场规模在2025年预计为587.8亿美元,预计到2030年将达到771.5亿美元,在预测期间(2025-2030年)的复合年增长率为5.59%。持续的旅游业复苏、财政刺激措施和创纪录的基础设施支出为短期增长势头提供支撑,而计划中的曼谷2号智慧城市以及铁路、公路和机场升级的国家计划预计将推动住宅、商业和物流资产的中期需求。政府的2025-2026年交通计划涵盖287个项目,将公共支出引向普吉岛和清迈的轻轨连接以及首都周围的高速公路扩建,为私人投资者扩大了开发版图。不断增长的外国直接投资,特别是来自中国和中东的投资,继续将资本注入优质混合用途项目、数据中心和酒店投资组合。然而,高家庭杠杆率、更严格的抵押贷款规定以及曼谷周围公寓供应过剩仍是结构性拖累因素,开发商必须通过分阶段推出和更加关注租金收益来应对[1]Bank of Thailand Staff, "Monetary Policy Report 2024," Bank of Thailand, bot.or.th。

关键报告要点

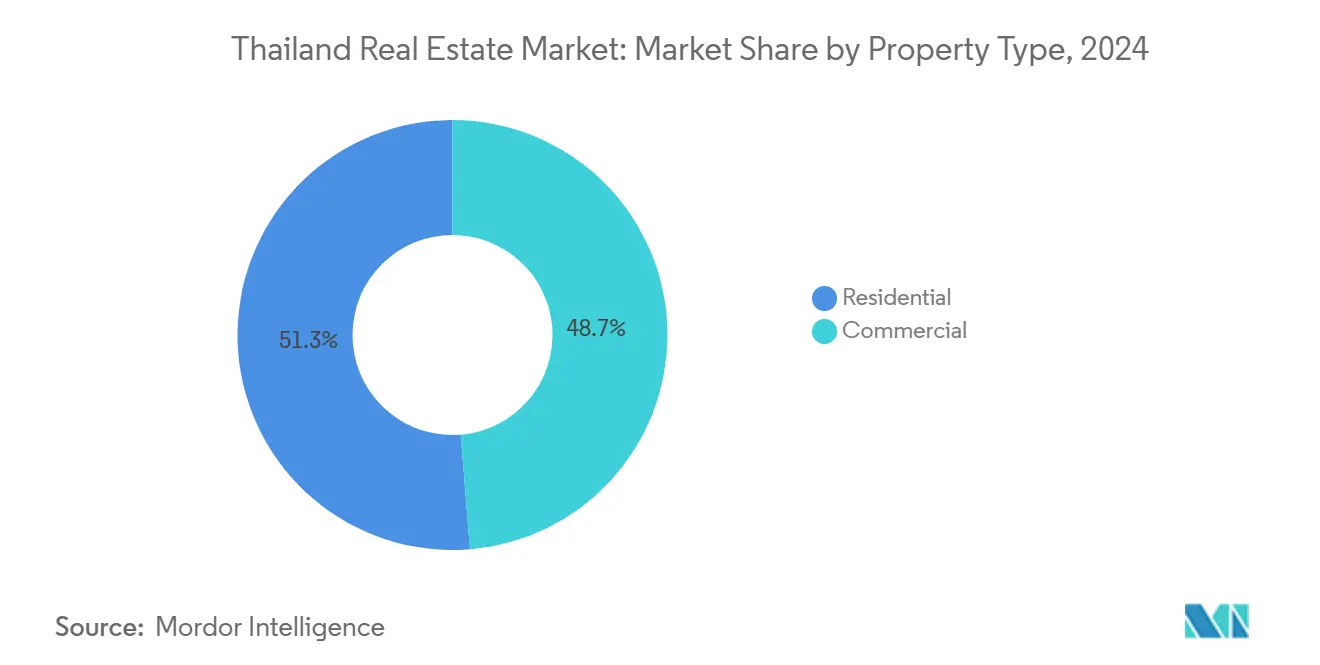

- 按物业类型,2024年住宅资产占泰国房地产市场规模的51.3%,而商业地产预计将录得最快的6.11%复合年增长率至2030年。

- 按商业模式,2024年销售交易主导了泰国房地产市场份额的69.9%;租赁业务预计将以6.39%的复合年增长率增长至2030年。

- 按终端用户,2024年个人家庭占行业价值的53.1%,而企业和中小企业需求预计将以6.25%的复合年增长率增长至2030年。

- 按主要城市,曼谷2024年占收入的52.3%,但普吉岛有望在2030年前实现最快的7.01%复合年增长率。

泰国房地产市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理 相关性 | 影响 时间表 |

|---|---|---|---|

| 交通 扩建和基础设施升级 | +1.2% | 曼谷、 东部经济走廊、地区城市 | 长期 (≥4年) |

| 电子商务驱动的 物流需求 | +0.9% | 东部经济走廊、 大曼谷、省级中心 | 中期 (2-4年) |

| 政府 激励措施和费用削减 | +0.8% | 全国范围, 以曼谷为中心 | 短期 (≤2年) |

| 外国买家 兴趣上升 | +0.7% | 曼谷、 普吉岛、芭提雅、清迈 | 中期 (2-4年) |

| 大型 混合用途方案 | +0.6% | 曼谷 和主要度假区 | 长期 (≥4年) |

| 优质供应 有限和建筑成本上升 | +0.5% | 曼谷 中央商务区和度假热点 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

交通扩建和基础设施升级推动城市房地产需求

价值2.68万亿泰铢(766亿美元)的铁路走廊、机场和高速公路公共支出正在重塑通勤带并开放新的开发区域。仅橙线地铁延长线就预计到2030年将日客流量提升至40万人次,在其35.9公里路线沿线创造土地价值提升。预算为770亿泰铢(22亿美元)的普吉岛、清迈、呵叻府和彭世洛府省级轻轨项目将进一步将增长分散到首都以外。位于华欣的旗舰曼谷2号智慧城市耗资1.34万亿泰铢(383亿美元),设计容纳35万居民和20万个工作岗位,为东部海滨地区新需求提供支撑。曼谷高速公路和地铁路线的日客流量已超过110万人次,凸显投资者对交通导向资产的信心[2]Office of Transport & Traffic Policy and Planning, "Thailand Transport Infrastructure Development Plan 2025-2026," Ministry of Transport, otp.go.th。

政府激励措施和费用削减刺激住房市场活动

临时转让费减免、为首次购房者放宽抵押贷款规定以及有针对性的税收优惠重新激活了项目推出,这从Central Pattana的Escent Nakhon Sawan公寓80%的预订率可见一斑,该项目起价195万泰铢(55,700美元)。新签证类别,包括泰国目的地签证和更长的游客停留时间,扩大了外国购买者池。与此同时,土地建筑税框架推动未充分利用的土地转向生产性开发并为当地基础设施提供资金。这些杠杆共同缓解了泰国央行报告的家庭债务占GDP 86.9%导致的疲软国内需求。

不断增长的外国投资支持优质房地产细分市场

外国直接投资存量约为泰国GDP的一半,受到中国和中东资本推动,目标是酒店业和优质混合用途项目,如计划中的曼谷世界最高塔。需要入境外汇收据的透明公寓转让流程维持了国际信心。2024年,普吉岛接待超过1,400万游客,产生2,000-3,000亿泰铢(57-86亿美元)旅游收入,这推动了高档住宅和酒店需求。

电子商务增长推动物流房地产转型

东部经济走廊(EEC)在2024年上半年占据服务式工业用地交易的60%,平均价格为每莱620万泰铢(177,100美元)。WHA Corporation报告创纪录收入170.15亿泰铢(4.861亿美元),由活跃的配送中心土地租赁支撑。数据中心容量有望在2025年超过400兆瓦,因为STT GDC Thailand准备AI驱动设施。泰国北部的工厂升级已将库存成本降低55%,凸显了现代仓储的投资回报率。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理 相关性 | 影响 时间表 |

|---|---|---|---|

| 高债务环境下 中等收入住房需求疲软 | -1.1% | 全国范围, 曼谷郊区 | 中期 (2-4年) |

| 城市 公寓供应过剩 | -0.9% | 大 曼谷 | 短期 (≤2年) |

| 更广泛的 经济不确定性和通胀 | -0.7% | 全国范围 | 短期 (≤2年) |

| 规划 延误和分区问题 | -0.4% | 曼谷 和二线城市 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

中等收入住房需求疲软制约市场扩张

超过GDP 86%的高家庭杠杆率导致银行收紧贷款价值比(LTV)比率,特别是对超过1,000万泰铢(286,000美元)的第二套房抵押贷款。开发商在2024年同比削减新项目推出65%,专注于更高利润率细分市场和更小的单位数量。2024年上半年私人投资下滑0.9%,住宅部门首当其冲,促使呼吁进一步放宽贷款价值比和收入支持措施。

城市公寓供应过剩造成吸纳挑战

大曼谷在2024年结束时约有23.5万套未售公寓单位--自2018年以来的最高库存--导致开发商推迟完工并提供更长付款计划。销售下降37%至5.3万套,由于地震相关安全担忧,预计2025年转让将再下降50%。分析师预测,除非需求迅速反弹,否则上市住宅建筑商将出现两位数利润下滑。

细分分析

按物业类型:商业资产领先虽然住宅仍占主导地位

2024年住宅资产占泰国房地产市场的51.3%,因为郊区迁移、首次购房激励措施和抵押贷款放松维持了基线需求。然而,在数据中心建设、A级办公楼升级周期和生活方式驱动的混合用途综合体激增支持下,商业地产正朝着最快的6.11%复合年增长率增长至2030年。Central Pattana对Central Bangna 1.314亿美元的重新开发凸显了对曼谷零售节点的持续投资兴趣。与此同时,数据中心运营商STT GDC正将容量扩展至超过400兆瓦,这对依赖可靠电网连接的高功率密度房地产细分市场是一个推动。

向商业空间的结构性转变与泰国成为地区供应链中心的推进相一致。WHA Corporation的项目管道涵盖12个为电子商务、电动汽车和半导体租户服务的国内工业园区。在酒店业,Asset World Corp在2024年第二季度实现24%的同比收入增长,平均日房价达到154美元,反映了强劲的游客流入。办公楼表现分化:中央商务区塔楼保持入住率,而二级资产以每平方米每月21美元的折扣租金协商。开发商还在嵌入ESG功能以应对公用事业费率上升时维护收益。

备注: 购买报告后可获得所有单个细分市场的份额

按商业模式:租赁随着投资者寻求收益而获得动力

销售仍占2024年交易价值的69.9%,但租赁预计将以6.39%的复合年增长率增长至2030年,因为投资者和REIT赞助商瞄准可预测的收入流。Central Pattana将购物中心、住宅和酒店整合到综合区域中,捕获稳定现金流的跨租户协同效应。C.P. Tower Growth Leasehold Property Fund在2023年产生3,690万美元收入,说明了机构化租赁产品的可行性。

买家承受能力压力,加上延长的游客签证和长期居留计划,将需求引向租赁。Asset World Corp在单季度创下16,000平方米的租赁记录,而WHA的工业租赁积压保证了未来收入可见性。随着泰国央行保持政策利率高位以抑制通胀,寻求收益的全球基金预计将向当地REITs配置更多资本,维持租赁模式的进步。

按终端用户:企业和中小企业需求加速

个人家庭贡献了2024年价值的53.1%,但企业和中小企业占用者预计将以6.25%的复合年增长率最快增长至2030年。跨国公司青睐泰国作为地区总部,利用东部经济走廊激励措施,该措施为高科技进口退还关税并提供50年土地租赁。曼谷2号智慧城市计划在金融科技、精准医学和航空航天领域设立地区办事处,标志着向知识密集型租户的转变。

中小企业正在重新配置空间需求,转向灵活办公、共同仓储和最后一英里配送站。Central Pattana通过在大型购物中心内引入多租户共同工作区域来响应,WHA提供可扩展的模块化工厂外壳。政府电子发票改革和数字钱包计划也推动较小企业进入正式租赁安排,扩大可投资范围。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

曼谷在2024年以52.3%的份额占主导地位,这得益于无与伦比的基础设施、深厚的劳动力池以及A级办公楼和豪华公寓项目的稳定管道。正在进行的工程,如橙线地铁延长线和标志性的383亿美元曼谷2号智慧城市,将强化首都与东部经济走廊的连接。然而,23.5万套单位的供应过剩和震后结构审计已为近期住宅前景注入谨慎,导致许多开发商强调混合用途塔楼而非独立公寓。

普吉岛正朝着2030年7.01%的复合年增长率前进,为全国最快。2024年游客到达人数超过1,400万,随着该岛转向全年游客细分市场、穆斯林友好营销和直飞长途航班,预计将进一步攀升。350亿泰铢(10亿美元)的轻轨项目将连接机场、老城和主要海滩,刺激新零售和酒店开发圈[3]National Statistical Office, "Tourism Statistics Report 2024," National Statistical Office of Thailand, nso.go.th。

芭提雅和清迈等二线城市受益于价值420亿泰铢(12亿美元)的分散式铁路投资。芭提雅靠近东部经济走廊和华欣智慧城市已引发早期土地储备,而清迈追求教育驱动和数字游民需求,在计划的300亿泰铢(8.57亿美元)轻轨线路帮助下。在"泰国其他地区",与农业技术、可再生能源和跨境贸易相关的多式联运中心为愿意根据当地需求驱动因素差异化产品而非复制曼谷式高层格式的开发商扩大了机会集。

竞争格局

泰国房地产市场适度集中。Central Pattana通过42个购物中心、17个社区中心和相关住宅塔楼的投资组合引领行业收入;其综合模式推动2023年营业额跃升26%至13.1亿美元,并支撑1.31亿美元零售改造管道。可持续发展领导地位--通过在全球ESG指数中的顶级排名验证--帮助集团收取优质租金并获得绿色融资利率。

WHA Corporation专注于工业园区和定制物流资产。2023年创纪录的4.86亿美元收入来自土地销售、租赁和公用事业,而相邻的数据中心部门为公司在AI驱动需求方面的定位。在海外,WHA正在越南扩张以平衡风险敞口并捕获来自中国的供应链迁移。

Asset World Corp专注于酒店业和主要街道零售。2024年第二季度净利润达到3,560万美元,随着豪华游客回归,每间可售房收入比2019年水平高出11%。Phenix美食广场和Pantip Lifestyle Hub等新概念说明了管理层向支持更长停留时间和更高租户营业额的体验导向格式的转变。进入壁垒仍然适中:外国开发商正在组建合资企业或REIT结构来分担风险,同时获得当地分区专业知识。

泰国房地产行业领导者

-

Central Pattana Plc.

-

SANSIRI PUBLIC CO.,LTD

-

WHA Corporation PCL

-

AP (Thailand) Public Company Limited

-

Supalai

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年6月:政府批准1.34万亿泰铢(383亿美元)华欣曼谷2号智慧城市预算,目标35万居民和20万个工作岗位。

- 2025年1月:内阁批准223个2025年价值1,364.9亿泰铢(39亿美元)的交通项目和64个2026年耗资1,169.6亿泰铢(33亿美元)的项目

- 2025年1月:Central Pattana公布2.85亿美元计划升级三个曼谷旗舰购物中心。

- 2024年10月:Central Pattana在机构投资者2024年亚洲执行团队仪式上获得12个奖项。

泰国房地产市场报告范围

房地产是指土地以及与财产相关的任何永久性的、无论是自然或人工的结构或改进,如房屋。对泰国房地产市场的完整背景分析,包括经济评估和各部门对经济的贡献、市场概述、关键细分市场规模估算、市场细分市场新兴趋势、市场动态、地理趋势和COVID-19影响,都包含在报告中。

泰国房地产市场按类型(住宅、办公、零售、酒店和工业)和主要城市(曼谷、普吉岛、芭提雅、清迈、华欣和泰国其他地区)进行细分。该报告为上述所有细分市场提供价值条件(美元)的市场规模和预测。

| 住宅 | 公寓和共管公寓 |

| 别墅和独立屋 | |

| 商业 | 办公 |

| 零售 | |

| 物流 | |

| 其他(工业房地产、酒店房地产等) |

| 销售 |

| 租赁 |

| 个人/家庭 |

| 企业和中小企业 |

| 其他 |

| 曼谷 |

| 普吉岛 |

| 芭提雅 |

| 清迈 |

| 泰国其他地区 |

| 按物业类型 | 住宅 | 公寓和共管公寓 |

| 别墅和独立屋 | ||

| 商业 | 办公 | |

| 零售 | ||

| 物流 | ||

| 其他(工业房地产、酒店房地产等) | ||

| 按商业模式 | 销售 | |

| 租赁 | ||

| 按终端用户 | 个人/家庭 | |

| 企业和中小企业 | ||

| 其他 | ||

| 按主要城市 | 曼谷 | |

| 普吉岛 | ||

| 芭提雅 | ||

| 清迈 | ||

| 泰国其他地区 | ||

报告中回答的关键问题

泰国房地产市场的当前价值是多少?

该行业在2025年价值587.8亿美元,预计到2030年将攀升至771.5亿美元,复合年增长率为5.59%。

哪个物业细分市场扩张最快?

商业房地产--由数据中心、物流园区和混合用途综合体驱动--预计将录得最高的6.11%复合年增长率至2030年。

为什么普吉岛是增长最快的地区市场?

2024年旅游人数超过1,400万游客,计划中的10亿美元轻轨线路将提升连通性,支撑房产价值7.01%的复合年增长率。

政府政策如何支持市场增长?

国家削减了住房转让费,放松了某些抵押贷款规定,并承诺超过800亿美元的交通基础设施,所有这些都在改善流动性和可达性。

哪些风险可能放缓未来扩张?

高家庭债务、曼谷公寓供应严重过剩以及潜在的规划延误对吸纳和价格增长构成下行风险。

租赁资产对投资者是否变得更具吸引力?

是的。租赁导向投资组合受益于稳定的旅游业、更长的签证和不断上升的机构兴趣,这就是为什么租赁模式预计将以6.39%的复合年增长率增长至2030年。

页面最后更新于: