Размер и доля рынка пропана

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

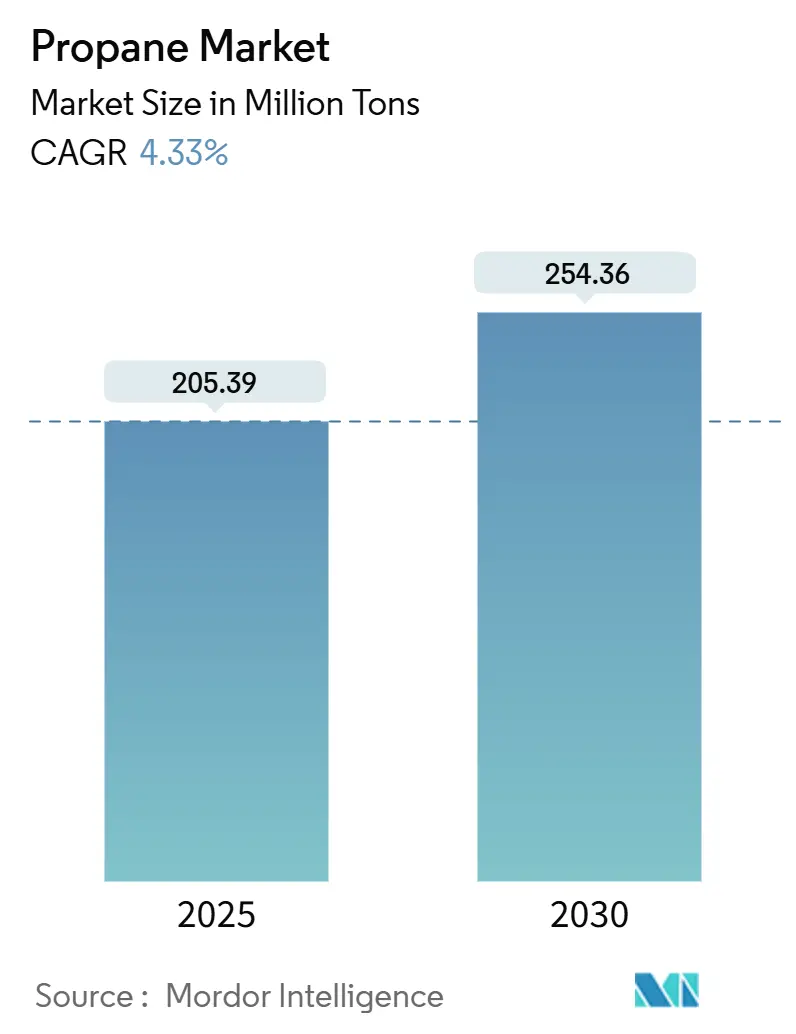

| Объем Рынка (2025) | 205.39 Миллион тонн |

| Объем Рынка (2030) | 254.36 Миллион тонн |

| Темп роста (2025 - 2030) | 4.33% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

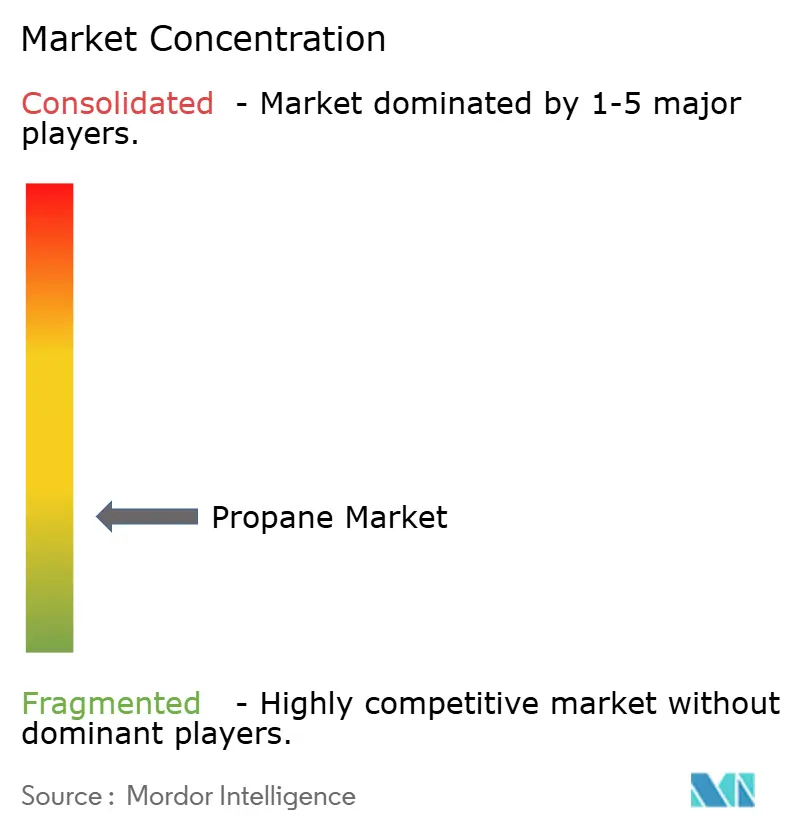

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пропана от Mordor Intelligence

Размер рынка пропана оценивается в 205,39 млн тонн в 2025 году и, как ожидается, достигнет 254,36 млн тонн к 2030 году со среднегодовым темпом роста 4,33% в течение прогнозного периода (2025-2030). Спрос выигрывает от сравнительно низкой углеродной интенсивности пропана, его ценового преимущества перед электричеством во многих сельских и пригородных районах, а также его растущей роли в качестве нефтехимического сырья. Распределение баллонов, расширение сетей последней мили и модернизация безопасности расширяют доступ в развивающихся странах, в то время как инвестиции в био-пропан ускоряются, поскольку производители нацелены на резкое сокращение выбросов в течение жизненного цикла. Программы автогаза, налоговые льготы на низкоэмиссионные топлива и конверсия парка школьных автобусов увеличивают транспортный спрос, в то время как устойчивое потребление в сельском хозяйстве продолжает поддерживать сезонный отбор. Со стороны предложения, надежное производство жидких продуктов природного газа в Северной Америке и новые мощности дегидрирования пропана (PDH) в Азии обеспечивают ликвидность, даже несмотря на то, что колебания спотовых цен на жидкие продукты природного газа создают проблемы для независимых маркетеров.

Ключевые выводы отчета

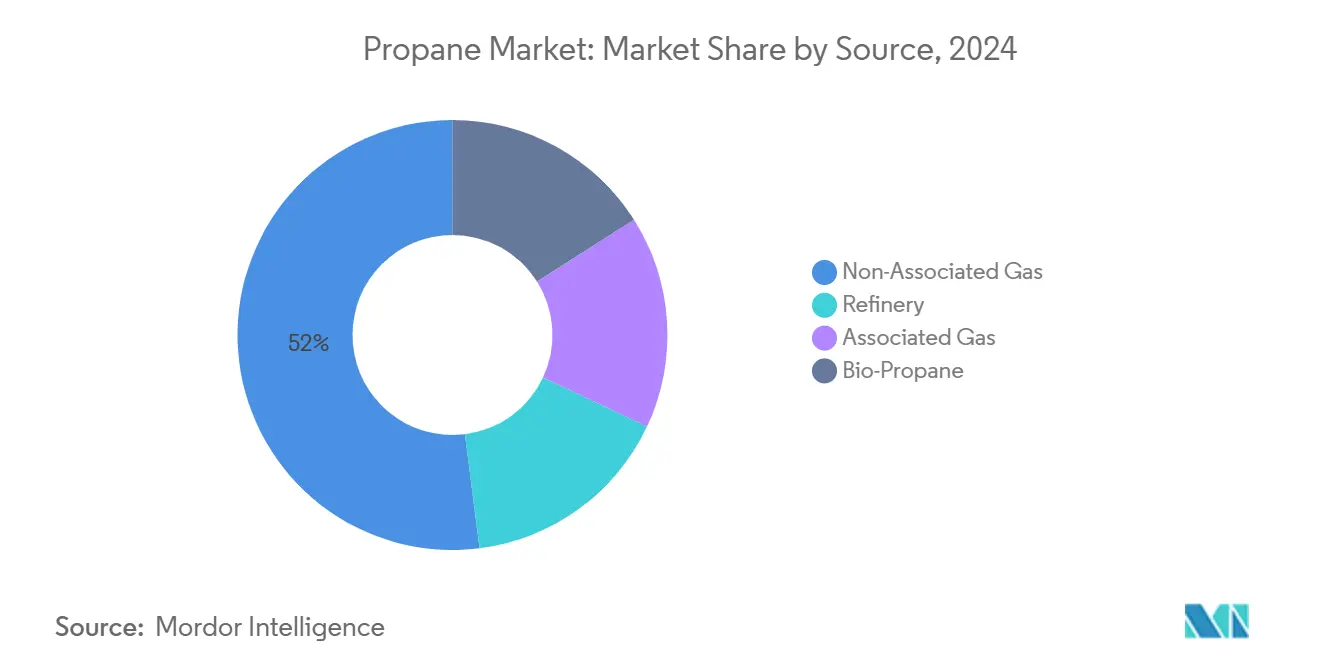

- По источнику непопутный газ занимал 52% доли рынка пропана в 2024 году, в то время как прогнозируется, что био-пропан будет расширяться среднегодовыми темпами роста 9,20% до 2030 года.

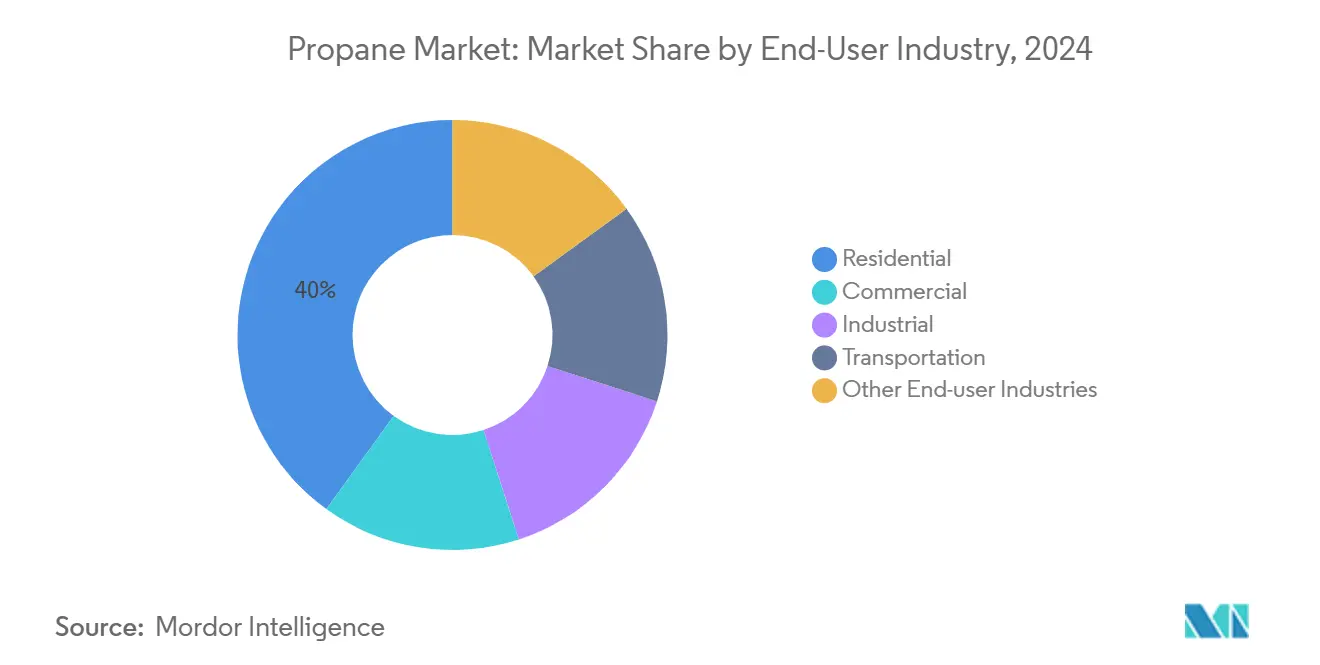

- По конечному потребителю жилищные применения лидировали с 40% долей выручки в 2024 году; прогнозируется рост промышленного спроса среднегодовыми темпами 5,25% к 2030 году.

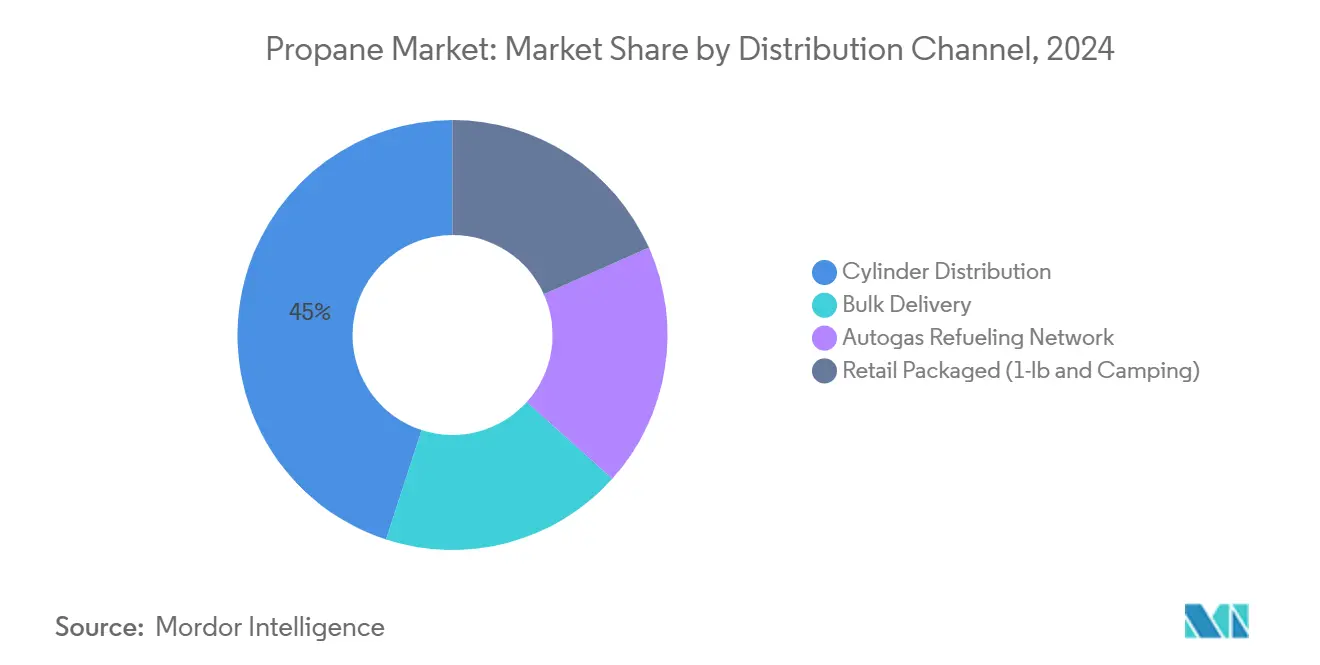

- По каналу распределения распределение баллонов занимало 45% размера рынка пропана в 2024 году и развивается среднегодовыми темпами роста 6,45%.

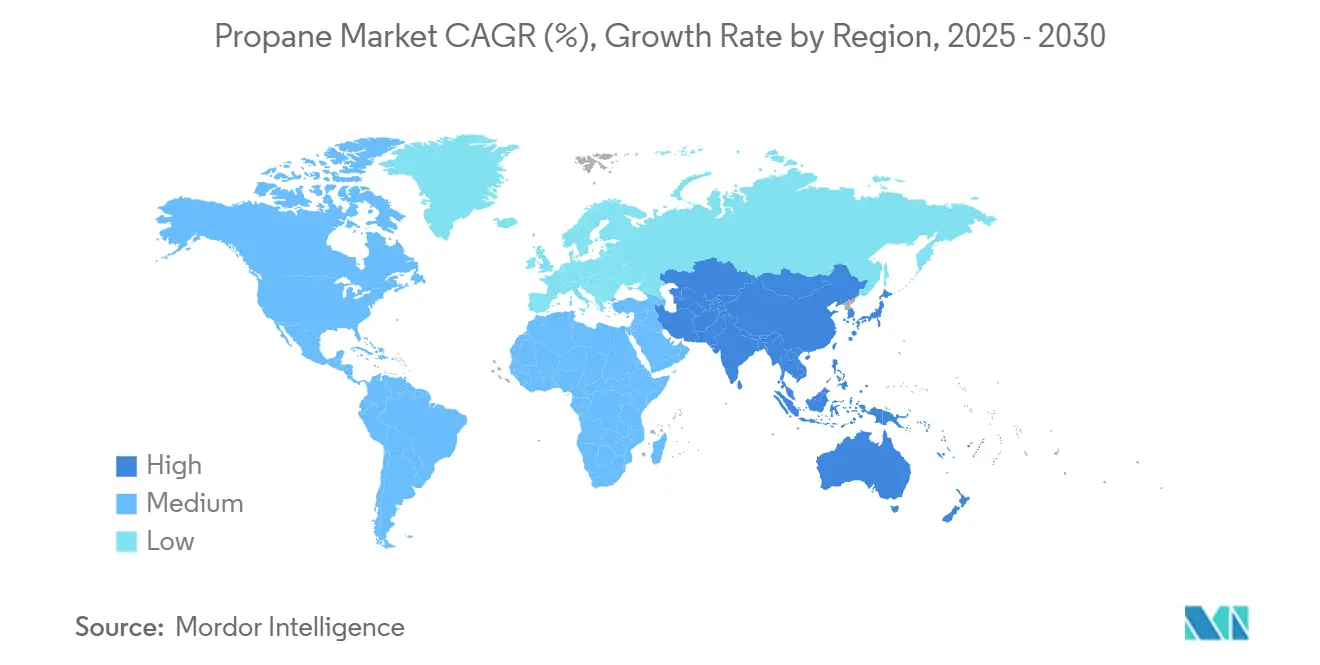

- По географии Азиатско-Тихоокеанский регион захватил 41% доли рынка пропана в 2024 году и готов зафиксировать наивысший региональный среднегодовой темп роста 6,18% к 2030 году.

Глобальные тенденции и аналитика рынка пропана

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | График воздействия |

|---|---|---|---|

| Увеличение спроса со стороны жилищного сектора | +1.20% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Спрос в нефтехимической промышленности | +1.50% | Китай, Южная Корея | Краткосрочный (≤2 лет) |

| Государственные цели смешивания био-пропана в транспортном секторе Европы (Европа) | +0.80% | Европа, Северная Америка | Среднесрочный (2-4 года) |

| Растущий спрос в сельском хозяйстве | +0.60% | Средний Запад США | Краткосрочный (≤2 лет) |

| Увеличение спроса со стороны транспортного сектора | +0.70% | Глобальный, с концентрацией в Северной Америке и Азии | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Устойчивость жилищного спроса несмотря на толчок к электрификации

Мандаты на отопление с низким содержанием углерода не подорвали основное жилищное потребление, которое составляло 40% мирового отбора в 2024 году. Дома, отапливаемые природным газом или пропаном в США, экономили в среднем 1132 доллара в год по сравнению с полностью электрическими жилищами, укрепляя ценовое предложение пропана[1]American Gas Association, "2025 Winter Outlook," aga.org . Сельская зависимость выражена: более 24 млн американских домохозяйств полагаются на пропан, особенно на Среднем Западе. Хотя Массачусетс прекратил большинство скидок на оборудование в 2024 году, стимулы для высокоэффективных устройств остались для жителей с низкими доходами, что сигнализирует о прагматизме политики. Розничные цены снизились по всей стране - в среднем 2,475 долларов за галлон в мае 2024 года - помогая поддержать спрос. Ожидается, что эта динамика обеспечит умеренный рост на зрелых рынках даже при росте внедрения тепловых насосов.

Промышленные применения стимулируют более высокие темпы роста

Промышленное потребление опережает общий рост, развиваясь среднегодовыми темпами 5,25%, поскольку нефтехимические производители добавляют специализированные заводы PDH для преобразования пропана в пропилен. Новые азиатские проекты ускорили производство пропилена в 2024 году, сужая спреды, но расширяя пропускную способность пропана. Цели устойчивости побуждают операторов испытывать решения по улавливанию углерода и смешиванию возобновляемого пропана для сокращения выбросов Scope 1 без ущерба для эффективности процесса. Сочетание надежности сырья и снижения рисков декарбонизации позиционирует промышленный спрос как долговечную опору роста на протяжении прогнозного горизонта.

Био-пропан: трансформационный рост на фоне декарбонизации

Био-пропан, химически идентичный своему ископаемому аналогу, но предлагающий на 70-80% более низкие выбросы в течение жизненного цикла, занимает место самого быстрорастущего источника со среднегодовым темпом роста 9,20%. Европейские отраслевые прогнозы показывают, что возобновляемый СУГ полностью удовлетворит континентальный спрос к 2050 году, что эквивалентно 8-12 млн тонн ежегодных требований возобновляемого пропана. Производство в США готово утроиться к 2025 году, поскольку производители SAF генерируют сопутствующие продукты возобновляемого пропана. Программа Pinnacle Propane в Техасе уже продает смеси с до 100% возобновляемым содержанием, сокращая выбросы парниковых газов на целых 80%. Финансирование от Министерства энергетики США для высокоэффективных исследований и разработок готово расширить коммерческий пайплайн, укрепляя безопасность поставок[2]US Department of Energy, "High-Impact RD&D Funding Opportunity," energy.gov .

Транспортный сектор: расширение автогаза несмотря на конкуренцию электромобилей

Операторы парков средних грузовиков и школьные округа переходят на пропановый автогаз, который обеспечивает 52% сокращение выбросов парниковых газов по сравнению с электрическими эквивалентами, заряжающимися от сети, на основе анализа от скважины до колеса. Новая федеральная налоговая льгота на низкоэмиссионные транспортные топлива, действующая с января 2025 года, как ожидается, ускорит внедрение. NPGA сформировала Комитет по возобновляемым топливам для лоббирования поддерживающего законодательства, подчеркивая стратегический фокус отрасли на транспортной диверсификации[3]National Propane Gas Association, "Policy Priorities 2025," npga.org . Более быстрая заправка, увеличенная дальность и низкие затраты на строительство станций поддерживают конкурентный случай, особенно для маршрутных активов, которые не могут позволить себе долгие периоды зарядки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | График воздействия |

|---|---|---|---|

| Вредное воздействие пропана при высоких концентрациях | -0.30% | Глобальный | Долгосрочный (≥ 4 лет) |

| Волатильность спотовых цен на жидкие продукты природного газа, сжимающая маржи независимых маркетеров (глобально) | -0.80% | Северная Америка | Краткосрочный (≤2 лет) |

| Риски хранения и безопасности | -0.40% | Густонаселенные регионы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность спотовых цен на жидкие продукты природного газа

Цены на пропан остаются чувствительными к колебаниям сырой нефти и циклам запасов, сжимая маркетинговые маржи для независимых дистрибьюторов. Индекс Conway иллюстрирует падение цен на Среднем Западе во время высокой добычи сланцевых углеводородов, за которым следуют резкие всплески в зимы высокого спроса, усложняя стратегии хеджирования. Волатильность препятствует капитальным инвестициям в инфраструктуру хранения среди более мелких фирм и может замедлить развертывание станций автогаза, несколько сдерживая краткосрочное расширение рынка.

Риски хранения и безопасности

Хотя пропан имеет установленный рекорд безопасности, промышленные инциденты подчеркивают опасность утечек в перегруженных городских условиях. Регуляторы в Европе и Азии ужесточают стандарты инспекции резервуаров и целостности клапанов, повышая затраты на соответствие для дистрибьюторов. Спецификации тендеров государственного сектора теперь все чаще требуют дистанционной телеметрии и систем аварийного отключения, добавляя капиталоемкость к обновлению парка. Хотя технология смягчает большинство операционных рисков, проблемы восприятия могут замедлить выдачу разрешений для новых объемных площадок в районах высокой плотности.

Сегментный анализ

По источнику: непопутный газ удерживает лидерство, в то время как био-пропан ускоряется

Непопутный газ дал 52% мирового предложения в 2024 году, поддерживаемый плодотворным развитием сланцев и строительством промежуточного звена. Только США произвели 3,0 млн баррелей в день жидких продуктов природного газа - включая пропан - в 2025 году, что на 10% больше по сравнению с предыдущим годом. Дополнительная криогенная переработка в бассейне Пермь и Аппалачском регионе обеспечила непрерывность сырья, обеспечивая стабильную основу для рынка пропана. Нефтеперерабатывающие заводы и потоки попутного газа предоставили дополнительные объемы, но росли медленнее, ограниченные потолками использования нефтеперерабатывающих заводов и инициативами по сокращению сжигания.

Среднегодовой темп роста био-пропана 9,20% подчеркивает его ключевую роль в нарративе энергетического перехода. Расширение мощностей на специализированных установках гидроочищенного растительного масла (HVO) и линиях совместной переработки готово поднять мировое производство возобновляемого пропана с 19 000 баррелей в день в 2023 году до 51 000 баррелей в день к 2025 году. Развивающиеся экономики в Юго-Восточной Азии и Латинской Америке также пилотируют пути отработанного масла, расширяя географическое разнообразие поставок. По мере созревания схем сертификации возобновляемых источников трейдеры ожидают сжатия ценовых премий, способствуя основному внедрению в жилищные смеси и промышленные печи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного потребления: жилищный сектор остается основным, в то время как промышленный импульс нарастает

Жилищный сегмент сохранил 40% объемов 2024 года, выигрывая от универсальности пропана для отопления помещений, приготовления пищи и нагрева воды в автономных местах. Конверсии мазута и расширяющаяся сельская электрификация лишь частично подрывают эту базу, поскольку пропановые приборы обычно демонстрируют более низкие первоначальные и жизненные затраты, чем полная электрическая модернизация для старого жилищного фонда. Государственные стандарты эффективности поощряют замену унаследованных безвентиляционных обогревателей высокоэффективными конденсационными печами, закрепляя замещающий спрос.

Промышленный спрос, прогнозируемый к росту на 5,25% ежегодно, черпает силу из сильных перспектив полипропилена в автомобильных применениях и товарах народного потребления. Азиатские нефтехимические гиганты вводят в эксплуатацию несколько односекционных комплексов, используя маршруты PDH на основе пропана для снижения рисков сырья, связанных с нафтой. Развивающиеся низкоуглеродные стимулы, такие как Фонд инноваций ЕС, могут дополнительно стимулировать промышленных пользователей к переходу на пропан, смешанный с возобновляемыми фракциями для балансировки эмиссионных инвентаризаций.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: распределение баллонов лидирует как по доле, так и по росту

Распределение баллонов представляло 45% мирового отбора в 2024 году и, как прогнозируется, зафиксирует среднегодовой темп роста 6,45% до 2030 года, отражая удобство и портативность в бытовых, коммерческих и рекреационных условиях. Решения интеллектуального учета, которые передают данные об уровне заполнения, сокращают исчерпания и затраты на планирование маршрутов, улучшая надежность обслуживания для миллионов клиентов малых объемов. Правительства в Индии и Индонезии продолжают развертывание субсидируемых программ баллонов для замены биомассы для приготовления пищи, стимулируя добавления объемов.

Массовые поставки сохраняют твердую позицию среди промышленных предприятий, зерносушилок и крупных гостиничных объектов, где телеметрия резервуаров и цифровая отправка грузовиков сжимают логистические затраты. Мировая сеть автогаза, превышающая 80 000 станций в 2025 году, все чаще встраивает операторов распределения пропана в мультимодальные энергетические розничные экосистемы, диверсифицируя их доходы. Розничные упакованные мини-баллоны для активного отдыха на открытом воздухе сохраняют стабильные профили спроса, поддерживаемые цепями поставок электронной коммерции, которые упрощают пополнение продукции для конечных пользователей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион закрепил 41% объемов рынка пропана в 2024 году и, как прогнозируется, будет расширяться среднегодовыми темпами роста 6,18% к 2030 году, поддерживаемый индустриализацией, ростом населения и поддерживающими схемами внедрения СУГ. Китайское потребление поднялось до 73,9 млн тонн в 2022 году и продолжает расти по мере наращивания мощности PDH для удовлетворения спроса на полипропилен в автомобильных интерьерах и потребительской упаковке. Pradhan Mantri Ujjwala Yojana в Индии продолжает повышать проникновение сельских баллонов, способствуя переходу домохозяйств на топливо. Канадский экспортер AltaGas планирует удвоить пропускную способность экспорта пропана на острове Ридли к 2026 году, подчеркивая связь цепочки поставок между Северной Америкой и азиатскими покупателями.

Северная Америка сохраняет существенный избыток производства и экспорта. Отгрузки США достигли 1,8 млн баррелей в день в 2024 году, что стало 17-м подряд годовым увеличением. Обильные жидкости сланцевого газа и расширяющиеся мощности докса Мексиканского залива обеспечивают надежное сырье для мировых клиентов. Рост внутреннего спроса более стабильный: жилищное отопление выходит на плато, но автогаз и смешивание возобновляемого пропана обеспечивают дополнительный подъем.

Европа сталкивается со зрелым спросом в традиционных отопительных применениях, но демонстрирует активный импульс в смешивании возобновляемого пропана. Директива по возобновляемой энергии III и пакеты fit-for-55 стимулируют поставщиков к декарбонизации массовых портфелей и потоков сопутствующих продуктов авиационного топлива. Перепрофилирование инфраструктуры для обработки смешанных молекул позиционирует регион для постепенного перехода смеси поставок до 2030 года.

Ближний Восток и Африка используют обильные потоки попутного газа для питания растущих внутренних нефтехимических амбиций, в то время как рынок Южной Америки прогрессирует стабильно на основе расширения программ баллонов в Бразилии и потребностей сельскохозяйственной сушки в Аргентине.

Конкурентный ландшафт

Крупные интегрированные энергетические компании - включая Saudi Arabian Oil Co., ExxonMobil, Shell, Chevron и BP - доминируют в upstream производстве и долгосрочных контрактах на отбор. Устойчивость портфеля повышается за счет вертикальной интеграции в подразделения судоходства, хранения и торговли, которые управляют ценовыми рисками и захватывают арбитражные потоки. Эти фирмы выделяют растущий капитал на проекты возобновляемого пропана и циркулярной экономики; только BP инвестировала свыше 500 млн долларов в биоСУГ и проекты возобновляемого природного газа к началу 2025 года.

Стратегические партнерства умножились за последние два года, показывая, что даже крупные игроки ищут совместные модели для обеспечения сырья или расширения присутствия на рынке. Приобретение Suburban Propane Partners на 53 млн долларов региональных маркетеров в Нью-Мексико и Аризоне в феврале 2025 года расширило их зону обслуживания на юго-западе США. Независимые дистрибьюторы, хотя и проворные, сталкиваются со сжатием маржи от волатильности жидких продуктов природного газа, вызывая волну внедрения технологий для повышения эффективности маршрутов и лояльности клиентов.

Цифровые возможности теперь являются ключевой ареной битвы. Совет по образованию и исследованиям пропана зафиксировал 165 000 часов онлайн-обучения рабочей силы в 2024 году, свидетельствуя о повсеместном повышении квалификации в секторе для работы с умными резервуарами, управляемой данными отправкой и платформами безопасности. Клиентские порталы с поддержкой ИИ улучшают точность повторных заказов и предиктивное обслуживание, заостряя конкурентное различие среди маркетеров высшего уровня.

Лидеры отрасли пропана

-

Saudi Arabian Oil Co.

-

Exxon Mobil Corporation

-

Shell PLC

-

Chevron Corporation

-

BP p.l.c.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Suburban Propane Partners объявила о приобретении на 53 млн долларов розничных активов пропана в Нью-Мексико и Аризоне. Этот шаг расширяет ее присутствие в регионе, выигрывающем от роста населения и коммерческой строительной активности.

- Май 2024: AltaGas подтвердила расширение экспортной мощности пропана на своем терминале в Британской Колумбии, стремясь удовлетворить растущий азиатский спрос. Модульная конструкция проекта позволит поэтапное строительство и может сократить время выхода на рынок по сравнению с обычными постройками.

Глобальная область отчета по рынку пропана

Пропан - это легковоспламеняющийся углеводородный газ, сжиженный путем создания давления и обычно используемый в качестве топлива для отопления, приготовления пищи, горячей воды и транспортных средств. Рынок пропана сегментирован по отрасли конечного потребления и географии. По отрасли конечного потребления рынок сегментирован на жилищный, коммерческий, транспортный, промышленный и другие отрасли конечного потребления. Отчет также охватывает размер и прогнозы для рынка в 15 странах в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (килотонн).

| Нефтеперерабатывающий завод |

| Попутный газ |

| Непопутный газ |

| Био-пропан |

| Жилищный |

| Коммерческий |

| Промышленный |

| Транспортный |

| Другие отрасли конечного потребления |

| Массовые поставки |

| Распределение баллонов |

| Сеть заправки автогазом |

| Розничная упаковка (1 фунт и кемпинг) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По источнику | Нефтеперерабатывающий завод | |

| Попутный газ | ||

| Непопутный газ | ||

| Био-пропан | ||

| По отрасли конечного потребления | Жилищный | |

| Коммерческий | ||

| Промышленный | ||

| Транспортный | ||

| Другие отрасли конечного потребления | ||

| По каналу распределения | Массовые поставки | |

| Распределение баллонов | ||

| Сеть заправки автогазом | ||

| Розничная упаковка (1 фунт и кемпинг) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер мирового рынка пропана?

Рынок пропана оценивается в 205,39 млн тонн в 2025 году и, как прогнозируется, поднимется до 254,36 млн тонн к 2030 году.

Какой регион лидирует на рынке пропана и насколько быстро он растет?

Азиатско-Тихоокеанский регион занимал 41% долю в 2024 году и, как прогнозируется, будет расширяться среднегодовыми темпами роста 6,18% до 2030 года.

Почему био-пропан привлекает внимание?

Био-пропан обеспечивает на 70-80% более низкие выбросы в течение жизненного цикла по сравнению с ископаемым пропаном, и ожидается, что его производство в США утроится к 2025 году.

Какую роль играет пропан в транспортной декарбонизации?

Пропановый автогаз сокращает выбросы парниковых газов на 52% по сравнению с электромобилями, заряжающимися от сети, для определенных циклов дежурства парка и выигрывает от новых налоговых льгот США, начинающихся в 2025 году.

Какой канал распределения растет быстрее всего?

Распределение баллонов лидирует как по доле, так и по росту, занимая 45% объемов 2024 года и демонстрируя прогноз среднегодового темпа роста 6,45% благодаря расширяющимся сетям доставки последней мили.

Последнее обновление страницы: