Размер и доля рынка изопрена

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.36 Миллиардов долларов США |

| Размер Рынка (2030) | 5.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка изопрена от Mordor Intelligence

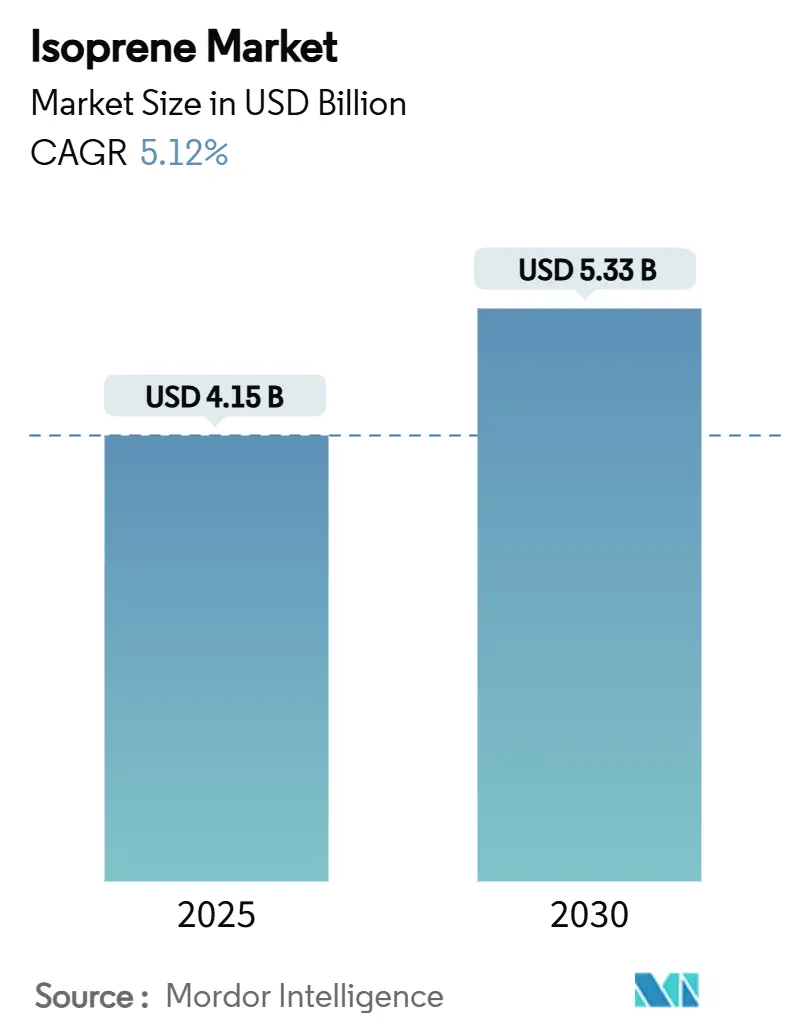

Рынок изопрена оценивается в 4,15 млрд долл. США в 2025 году и прогнозируется к достижению 5,33 млрд долл. США в 2030 году, что отражает CAGR 5,12% за период. Рост стимулируется переходом автопроизводителей к высокопроизводительным синтетическим эластомерам для шин электромобилей, расширением испытаний биосырья и доминированием Азиатско-Тихоокеанского региона в производстве, поставляющем более половины мировых объемов. Материалы полимерного сорта сохраняют премию, поскольку производители шин приоритизируют стабильные скорости вулканизации, в то время как спрос в здравоохранении на ультрачистый полиизопрен ускоряется на фоне инноваций в медицинских устройствах. Биоферментационные маршруты приобретают стратегическое значение, поскольку нефтехимические производители хеджируют волатильность сырой нефти через интеграцию возобновляемых источников, поддерживаемую недавними капитальными потоками в ферментационные стартапы. Конкурентная интенсивность возрастает, поскольку специалисты по ферментации и инноваторы альтернативного каучука бросают вызов традиционной экономике C5-крекинга, подталкивая действующих игроков к совместным предприятиям и диверсификации сырья.

Ключевые выводы отчета

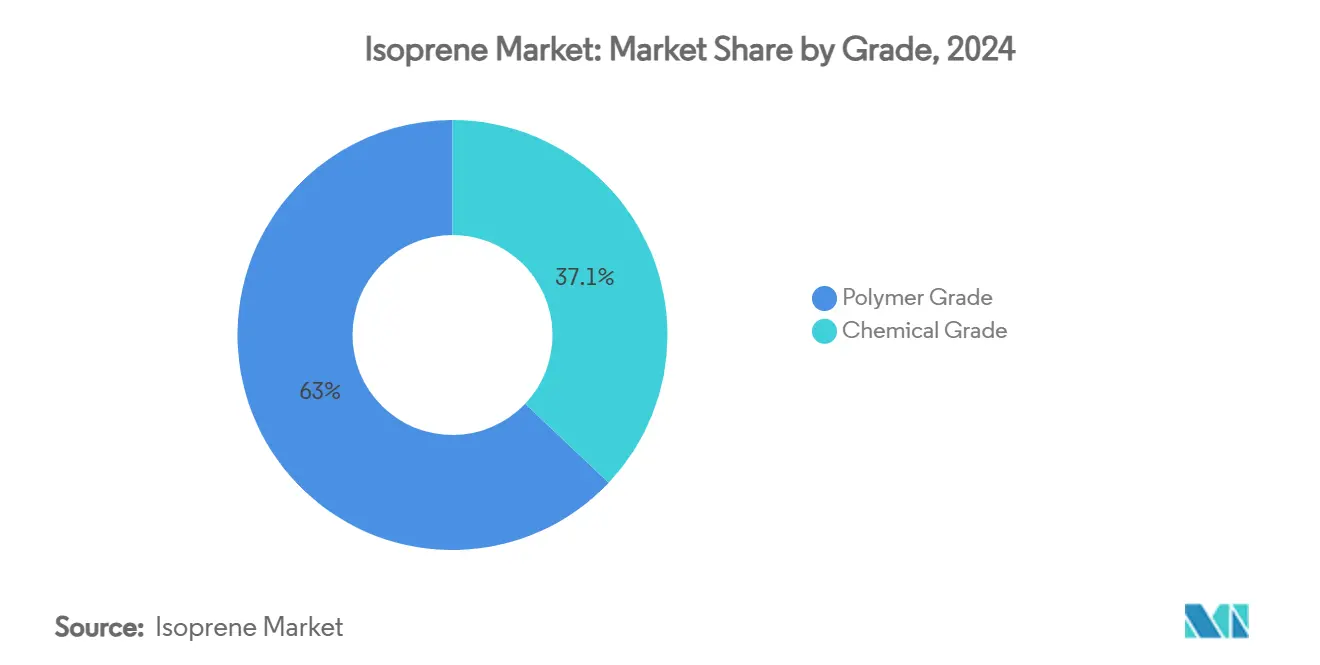

- По сорту полимерный сорт лидировал с 62,95% долей выручки в 2024 году; химический сорт прогнозируется к росту с CAGR 6,19% до 2030 года.

- По способу производства нефтехимический крекинг C5 удерживал 70,61% доли рынка изопрена в 2024 году, тогда как ферментационные маршруты прогнозируются к росту с CAGR 6,78% до 2030 года.

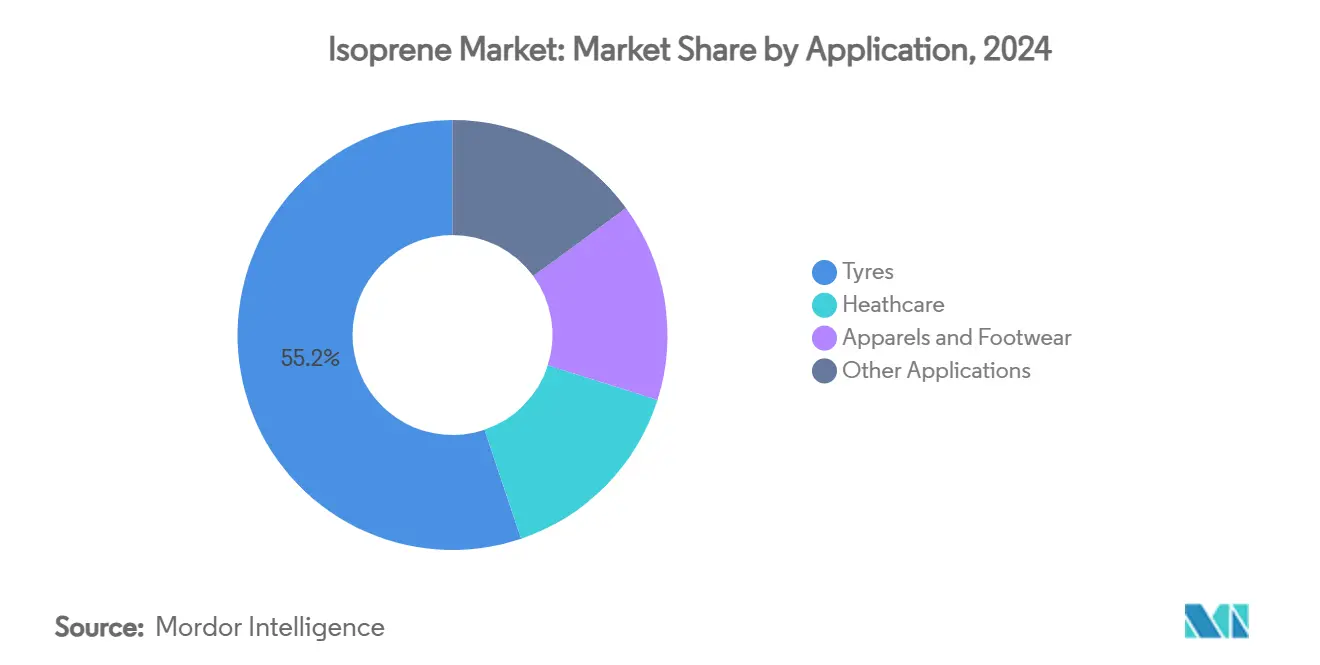

- По применению шины сохранили 55,18% размера рынка изопрена в 2024 году, а применения в здравоохранении развиваются с CAGR 6,45% до 2030 года.

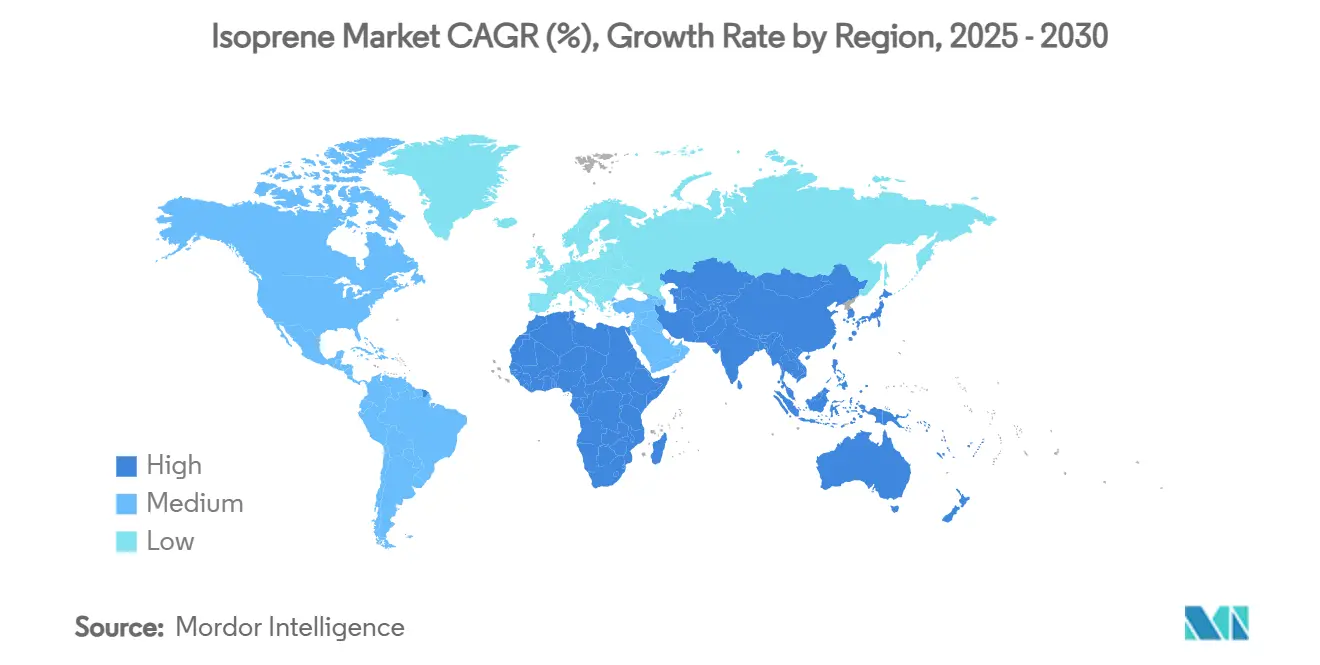

- По географии Азиатско-Тихоокеанский регион захватил 51,69% размера рынка изопрена в 2024 году и растет с CAGR 5,95% до 2030 года.

Тенденции и инсайты глобального рынка изопрена

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост спроса на синтетический каучук для высокопроизводительных шин под влиянием электромобилей | +1.2% | Глобально, с лидирующим внедрением в АТЭС | Среднесрочный (2-4 года) |

| Инвестиции в биомаршруты изопрена для снижения рисков нефтехимического сырья | +0.8% | Регулятивный толчок Северной Америки и ЕС, производство АТЭС | Долгосрочный (≥ 4 лет) |

| Растущий спрос здравоохранения на ультрачистый полиизопрен для медицинских устройств | +0.6% | Рынки Северной Америки и ЕС, производство АТЭС | Среднесрочный (2-4 года) |

| Расширение автомобильных мощностей Азиатско-Тихоокеанского региона, стимулирующее добычу C5 | +0.9% | Ядро АТЭС, распространение на БВА | Краткосрочный (≤ 2 лет) |

| 3D-печатная обувь, принимающая термопластичные эластомеры на основе изопрена | +0.4% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Низко-ЛОС интерьерные клеи переходят к слабопахнущему полиизопрену | +0.3% | Регулятивные рынки Северной Америки и ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост спроса на синтетический каучук для высокопроизводительных шин под влиянием электромобилей

Более высокие нагрузки крутящего момента в электромобилях требуют полимеров с превосходной прочностью на растяжение и пониженным сопротивлением качению, направляя производителей шин к стабильным составам изопрена, которые натуральный каучук не может гарантировать. EPA США отмечает производство более 3 миллиардов шин ежегодно, при этом соединения, специфичные для электромобилей, требуют повышенной долговечности для сохранения запаса хода батареи[1]Агентство по охране окружающей среды США, "Исследование загрязнения шинами," epa.gov. Исследование Michelin биосинтетического каучука подчеркивает императив переосмысления, стоящий перед шинными составами. Концентрация производства электромобилей в Азиатско-Тихоокеанском регионе усиливает региональный спрос на изопрен, тем самым поддерживая структурный подъем спроса за пределами типичного цикла замены.

Инвестиции в биомаршруты изопрена для снижения рисков нефтехимического сырья

Ферментационные технологии, такие как Atol от IFPEN и проект BioButterfly, подтверждают техническую осуществимость превращения возобновляемого этанола в изопрен полимерного сорта. Промышленное производство изобутена Global Bioenergies и раунд финансирования Insempra на 20 млн долл. США подчеркивают растущий аппетит инвесторов к возобновляемой C5-химии. Прогнозы паритета затрат указывают, что ферментация приблизится к нефтемаршрутам в прогнозном окне, особенно в регионах с избытком биоэтанола.

Растущий спрос здравоохранения на ультрачистый полиизопрен для медицинских устройств

Производители медицинских устройств указывают безлатексные, биосовместимые эластомеры, такие как расширенная линейка медицинского сорта Kraiburg TPE, предлагающая твердость 30-50 Shore 00 для протезных компонентов. Молекулярно-динамические исследования цис-1,4-полиизопрена показывают точный контроль стеклоперехода, обеспечивающий индивидуальную терапевтическую эффективность. Регулятивные барьеры сертификации благоприятствуют устоявшимся поставщикам с валидированными цепочками поставок, усиливая высокоценностный рост в здравоохранении.

Расширение автомобильных мощностей Азиатско-Тихоокеанского региона, стимулирующее добычу C5

Химический сектор Индии находится на пути достижения 300 млрд долл. США к 2025 году, поддерживая потребление специальных эластомеров. Китайские исследования биокоагулированного латекса стремятся к самодостаточности эластомеров, дополняя поглощение синтетического изопрена. Совместное предприятие Braskem с SCG Chemicals в Таиланде предлагает региональную интеграцию биоэтилена, сокращающую цепочки поставок для автопроизводителей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на нефтяное сырье, расширяющая маржи производителей | -0.7% | Глобально, с более высоким влиянием на неинтегрированных производителей | Краткосрочный (≤ 2 лет) |

| Ужесточение лимитов воздействия на рабочем месте для мономера изопрена (канцероген) | -0.4% | Регулятивное принуждение Северной Америки и ЕС | Среднесрочный (2-4 года) |

| Узкие места масштабирования ферментации, задерживающие коммерческий биоизопрен | -0.5% | Глобально, с фокусом на регионы биопроизводства | Среднесрочный (2-4 года) |

| Конкуренция от гуаюлы и одуванчика как альтернатив натурального каучука | -0.3% | Внутреннее производство Северной Америки, глобальное влияние | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на нефтяное сырье, расширяющая маржи производителей

Колебания загрузки НПЗ изменяют доступность фракции C5, подталкивая входные затраты выше для неинтегрированных процессоров и сжимая маржи во время скачков цен на нефть. Хотя биомаршруты предлагают ценовую стабильность, текущие опции на основе сахарного тростника требуют премий от 280% до 752% по сравнению с ископаемыми маршрутами, бросая вызов краткосрочной конкурентоспособности.

Ужесточение лимитов воздействия на рабочем месте для мономера изопрена (канцероген)

Health Canada классифицирует изопрен как потенциальный канцероген, запрещая его использование в косметике и обязывая планы предотвращения загрязнения на заводах синтетического каучука[2]Правительство Канады, "Документ управления рисками изопрена," canada.ca. Юрисдикции опираются на рамки OSHA для родственных мономеров, сигнализируя потенциал более низких допустимых лимитов воздействия, требующих передовых инженерных контролей и медицинского наблюдения. Более крупные интегрированные производители могут поглощать затраты на соблюдение, в то время как более мелкие игроки могут задерживать модернизацию мощностей.

Сегментный анализ

По сорту: доминирование полимерного сорта движет премией консистентности

Полимерный сорт захватил 62,95% выручки 2024 года и прогнозируется к росту с CAGR 6,19% до 2030 года, отражая спрос на единообразные скорости вулканизации в шинах электромобилей. Производители развертывают передовую полимеризацию для достижения меньшего ветвления и более высоких молекулярных весов, снижающих тепловыделение, благоприятствуя долговечности шин. Химический сорт продолжает обслуживать нишевые промежуточные продукты, но сталкивается с постепенной эрозией доли, поскольку автомобильный и медицинский секторы ценят полимерную консистентность. Повышенные требования к чистоте для хирургических устройств поддерживают премиальное ценообразование и изолируют контракты поставок от циклического автомобильного спроса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу производства: доминирование нефтехимии сталкивается с биовызовом

Нефтехимический крекинг C5 составил 70,61% доли в 2024 году, пользуясь интегрированной экономикой НПЗ и вложенной инфраструктурой. Капитальные инвестиции в биоферментацию, однако, растут, поскольку фирмы, такие как Braskem, вкладывают 87 млн долл. США в расширение биополимерных мощностей, шаг, который усиливает привлекательность проектов для предприятий возобновляемого изопрена.

Ферментационные процессы расширяются с CAGR 6,78%, отражая созревание технологий и политические стимулы, награждающие более низкие эмиссии жизненного цикла. Каталитическое превращение биоэтанола объединяет установленную химическую инженерию с возобновляемым сырьем для обеспечения гибридного пути, который может ускорить паритет затрат. Рынок изопрена остается привязанным к нефтемаршрутам, однако микс производственных маршрутов должен диверсифицироваться, поскольку ранние последователи закрепляют соглашения о покупке с крупными производителями шин и медицинских устройств.

По применению: рост здравоохранения бросает вызов превосходству шин

Шины доминировали с 55,18% долей рынка в 2024 году, подпитываемые глобальным производством транспортных средств и короткими циклами замены. Растущее проникновение электромобилей усиливает требования к полимерам, сопротивляющимся мгновенному крутящему моменту, поддерживая масштаб применения в шинах. Тем не менее здравоохранение прогнозируется к росту с CAGR 6,45% до 2030 года, поскольку полиизопрен обеспечивает безлатексные альтернативы для хирургических перчаток, катетерных трубок и имплантируемых устройств.

Размер рынка изопрена для использования в шинах достиг 2,29 млрд долл. США в 2025 году, в то время как здравоохранение зафиксировало 0,72 млрд долл. США, при этом регулятивные одобрения и стандарты биосовместимости повышают входные барьеры для претендентов. Сегменты одежды, обуви и клеев диверсифицируют спрос, используя новые 3D-печатные эластомеры с прочностью на растяжение около 94,6 МПа, открывающие дизайнерские свободы для массово-настроенных продуктов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Размер рынка изопрена в Азиатско-Тихоокеанском регионе достиг 2,15 млрд долл. США в 2025 году, а близость к автомобильным OEM предлагает экономию на перевозках, укрепляющую региональную стабильность поставок. Китай инвестирует в самодостаточность эластомеров через достижения в переработке, преодолевающие разрывы способностей между натуральным и синтетическим каучуком. Рост химической промышленности Индии расширяет нисходящий спрос, в то время как биоэтиленовый хаб Таиланда создает трамплин для интеграции возобновляемого C5.

Североамериканские производители расширяют биополимерные мощности до 260 тыс. т в год, отражая корпоративное внимание к потребительскому давлению на устойчивые шины и медицинские устройства. Политика декарбонизации Европейского Союза направляет инвестиции к ферментационным и каталитическим конверсионным платформам. Классификация канцерогена Health Canada влияет на закупки, побуждая OEM благоприятствовать поставщикам с надежными протоколами безопасности. Цепочка стоимости сахарного тростника Южной Америки представляет стратегическую возможность после сокращения ценовых премий. Ближневосточные комплексы объединяют недорогое нафтовое сырье с экспортной логистикой, достигающей развивающихся автомобильных хабов Африки, в то время как рост спроса в Африке зависит от расширения автосборки и улучшения инфраструктуры.

Конкурентная среда

Рынок изопрена демонстрирует умеренную консолидацию. Конкурентное поле состоит из интегрированных нефтехимических гигантов, ферментационных стартапов и сельскохозяйственных инноваторов, работающих над латексом гуаюлы и одуванчика. Расширение Braskem на 87 млн долл. США и ее совместное предприятие в Таиланде сигнализируют о готовности действующих игроков масштабировать возобновляемые источники в рамках нефтепортфелей. Технология Atol от IFPEN и демонстрационный завод Global Bioenergies иллюстрируют, как фирмы-держатели интеллектуальной собственности используют R&D партнерства для ускорения коммерциализации.

Традиционные игроки фокусируются на операционной эффективности и нисходящих партнерствах, тогда как дисрупторы подчеркивают сокращение углеродного следа и скорость выхода на рынок. Испытания Университета штата Огайо с одуванчиком Taraxacum kok-saghyz улучшают выходы экстракции латекса, намекая на более долгосрочный риск вытеснения для полимеров на основе мономеров.

Конкурентные маневры включают связи цепочек поставок с шинными OEM, одобрения материалов медицинскими OEM и региональные инвестиции в ферментационные мощности, выстроенные с этанольными коридорами. Непрерывные R&D вокруг улучшений каталитической пропускной способности и прорывов инженерии ферментов нацелены на более низкие капексы и опексы для биомаршрутов, усиливая соперничество среди всех типов фирм.

Лидеры отрасли изопрена

-

Shell plc

-

ПАО 'СИБУР Холдинг'

-

LyondellBasell Industries Holdings B.V.

-

Exxon Mobil Corporation

-

China Petrochemical Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Октябрь 2023: The Goodyear Tire & Rubber Company и Visolis объявили о совместном проекте между двумя компаниями по производству изопрена путем переработки биоматериалов. Это сотрудничество поддерживается грантом Small Business Innovation Research (SBIR), предоставленным Visolis.

- Февраль 2023: Kuraray построила новый завод по изопрену в Мап Та Фут, Таиланд, под управлением Kuraray GC Advanced Materials и Kuraray Advanced Chemicals, готовясь к поэтапному запуску.

Глобальный отчет по рынку изопрена - область применения

Изопрен является важным C5 диолефином, который может быть полимеризован для синтеза каучука, пластиков и других синтетических материалов, а также терпеновых соединений. Он высокореактивен, и его сложные атмосферные реакции имеют разнообразные климатические последствия. Большинство промышленно производимого изопрена используется для изготовления полиизопрена, синтетического эквивалента натурального каучука.

Рынок сегментирован по применению и географии. По применению рынок сегментирован на шины, здравоохранение, одежду и обувь, а также другие применения. Отчет также охватывает размер рынка и прогнозы для рынка изопрена в 15 странах по основным регионам.

Для каждого сегмента размеры рынка и прогнозы были сделаны на основе стоимости (млн долл. США).

| Полимерный сорт |

| Химический сорт |

| Нефтехимический крекинг C5 |

| Биоферментация |

| Каталитическое превращение биоэтанола |

| Шины |

| Здравоохранение |

| Одежда и обувь |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азия-Тихий океан | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По сорту | Полимерный сорт | |

| Химический сорт | ||

| По способу производства | Нефтехимический крекинг C5 | |

| Биоферментация | ||

| Каталитическое превращение биоэтанола | ||

| По применению | Шины | |

| Здравоохранение | ||

| Одежда и обувь | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азия-Тихий океан | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка изопрена?

Размер рынка изопрена составляет 4,15 млрд долл. США в 2025 году и прогнозируется к достижению 5,33 млрд долл. США в 2030 году.

Какой сегмент лидирует на рынке изопрена по применению?

Производство шин составляет 55,18% стоимости в 2024 году, сохраняя лидерство из-за продолжающегося производства транспортных средств и растущих спецификаций шин для электромобилей.

Как быстро растет сегмент здравоохранения в рамках рынка изопрена?

Применения в здравоохранении прогнозируются к росту с CAGR 6,45% до 2030 года, опережая общее расширение рынка, поскольку производители медицинских устройств принимают ультрачистый полиизопрен.

Почему биомаршруты производства вызывают интерес в отрасли изопрена?

Биомаршруты снижают подверженность волатильности сырой нефти и соответствуют мандатам декарбонизации, при этом ферментационные пути прогнозируются к достижению паритета затрат в течение прогнозного периода.

Последнее обновление страницы: