Размер и доля рынка бутана

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

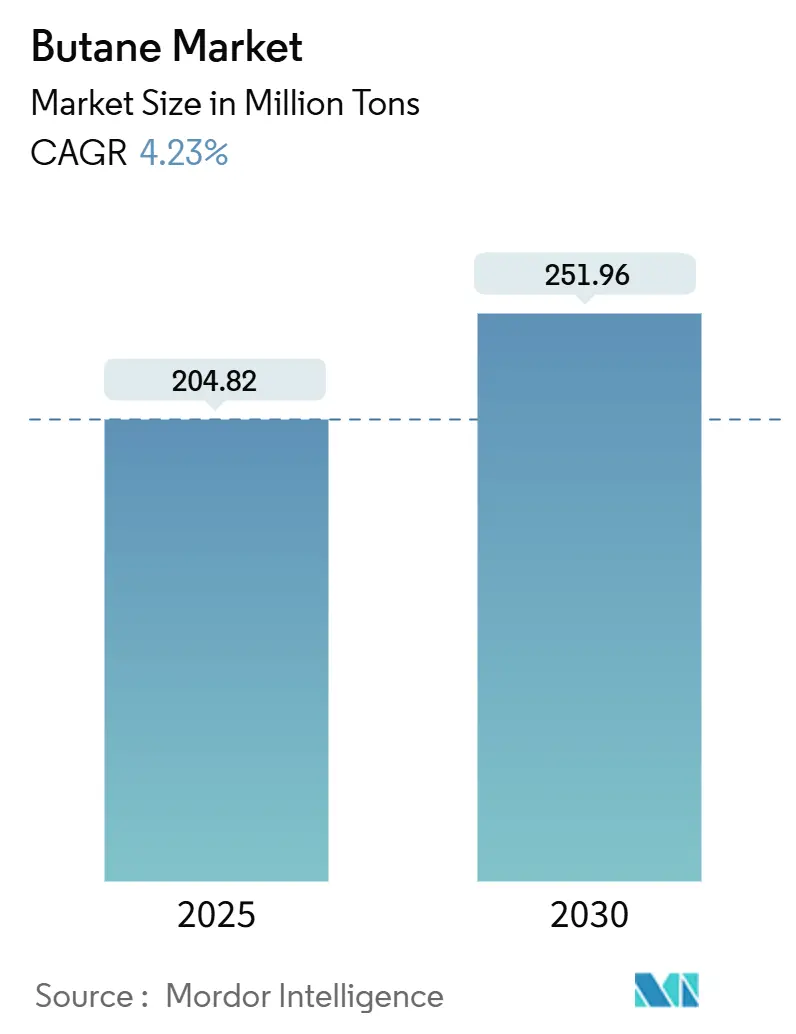

| Объем Рынка (2025) | 204.82 Миллион тонн |

| Объем Рынка (2030) | 251.96 Миллион тонн |

| Темп роста (2025 - 2030) | 4.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

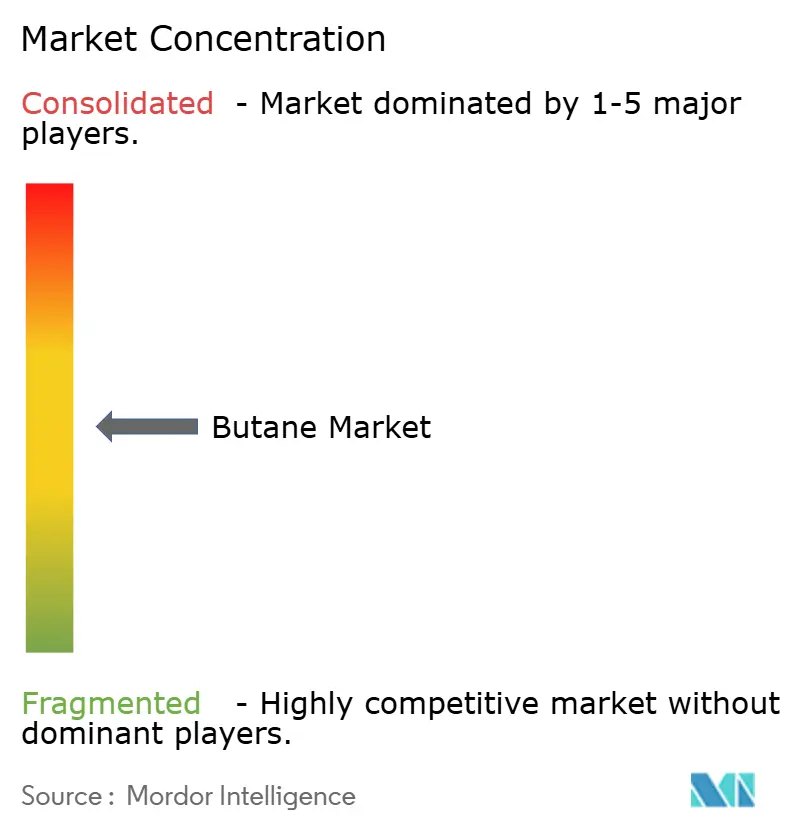

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бутана от Mordor Intelligence

Размер рынка бутана оценивается в 204,82 млн тонн в 2025 году и, как ожидается, достигнет 251,96 млн тонн к 2030 году при CAGR 4,23% в течение прогнозируемого периода (2025-2030). Углеводороды служат ключевыми компонентами для бытового СУГ и нефтехимического сырья, особенно в цепочках этилена и пропилена, при этом операторы Азиатско-Тихоокеанского региона добавляют крекинг-установки мирового масштаба. Нормальный бутан поддерживает зимнее смешивание бензина, в то время как изобутан улучшает высокооктановые алкилатные потоки. Добыча сланцевых пород в Северной Америке повышает извлечение жидкостей природного газа, сдерживая скачки цен и устраняя региональную напряженность, как отмечает Dallas Fed. Цифровые двойники на складских терминалах сокращают потери при обработке и оптимизируют окна погрузки судов. Эти факторы смягчают волатильность ценообразования, связанного с сырой нефтью, и стимулируют инвестиции в производство, логистику и активы нисходящей переработки.

Ключевые выводы отчета

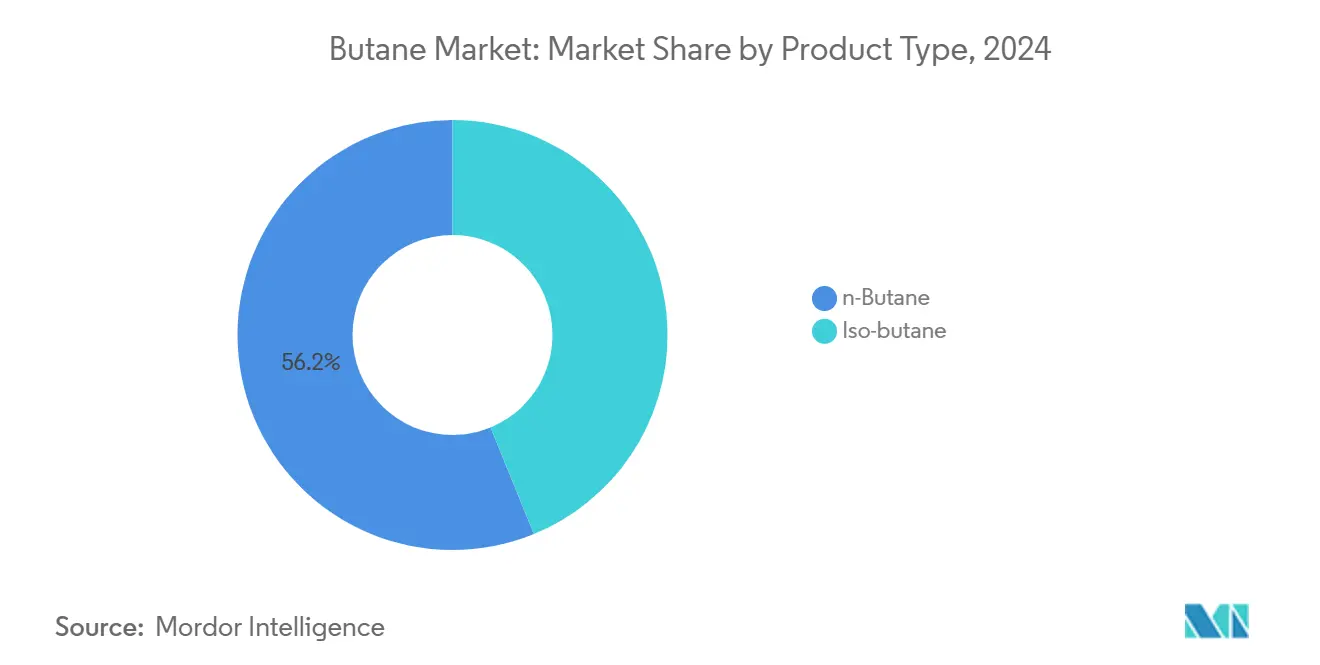

- По типу продукта н-бутан лидировал с 56,19% доли рынка бутана в 2024 году; также прогнозируется его самое быстрое расширение с CAGR 4,94% до 2030 года.

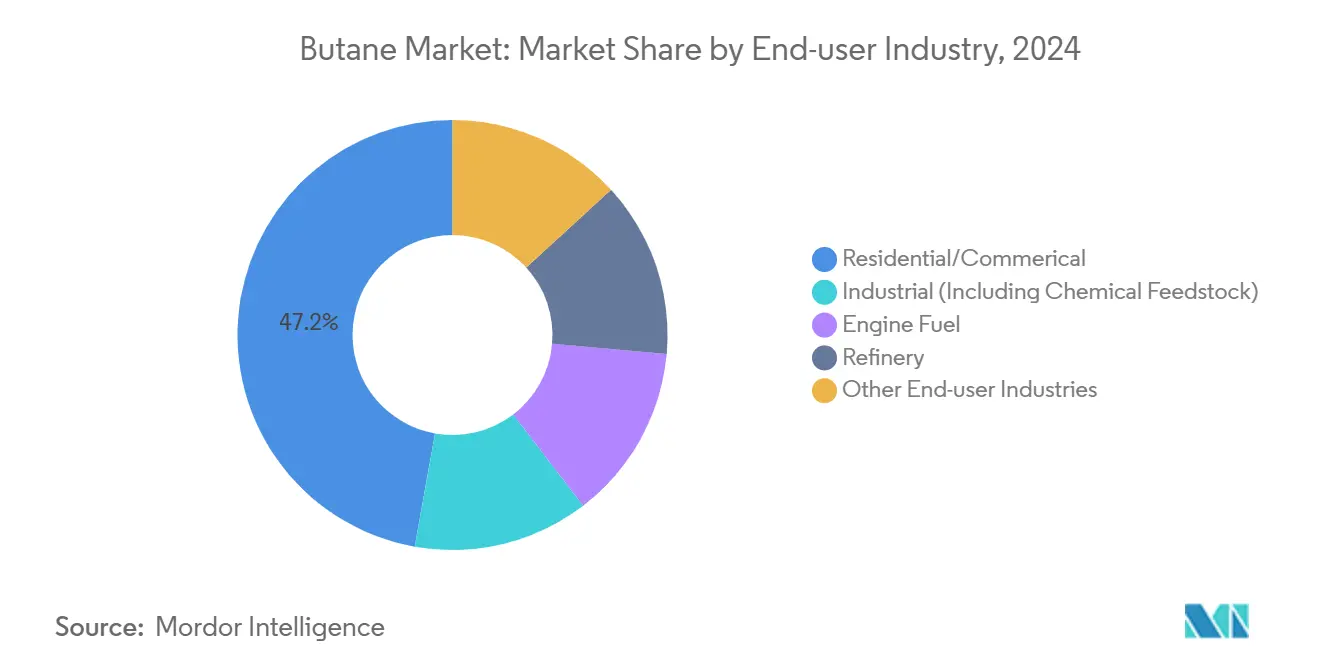

- По отрасли конечного потребителя жилой и коммерческий сегмент занимал 47,19% размера рынка бутана в 2024 году, в то время как сегмент моторного топлива показывает самый высокий прогнозируемый CAGR 5,03% до 2030 года.

- По источнику переработка природного газа составляла 61,12% доли размера рынка бутана в 2024 году и готова расти с CAGR 5,14%.

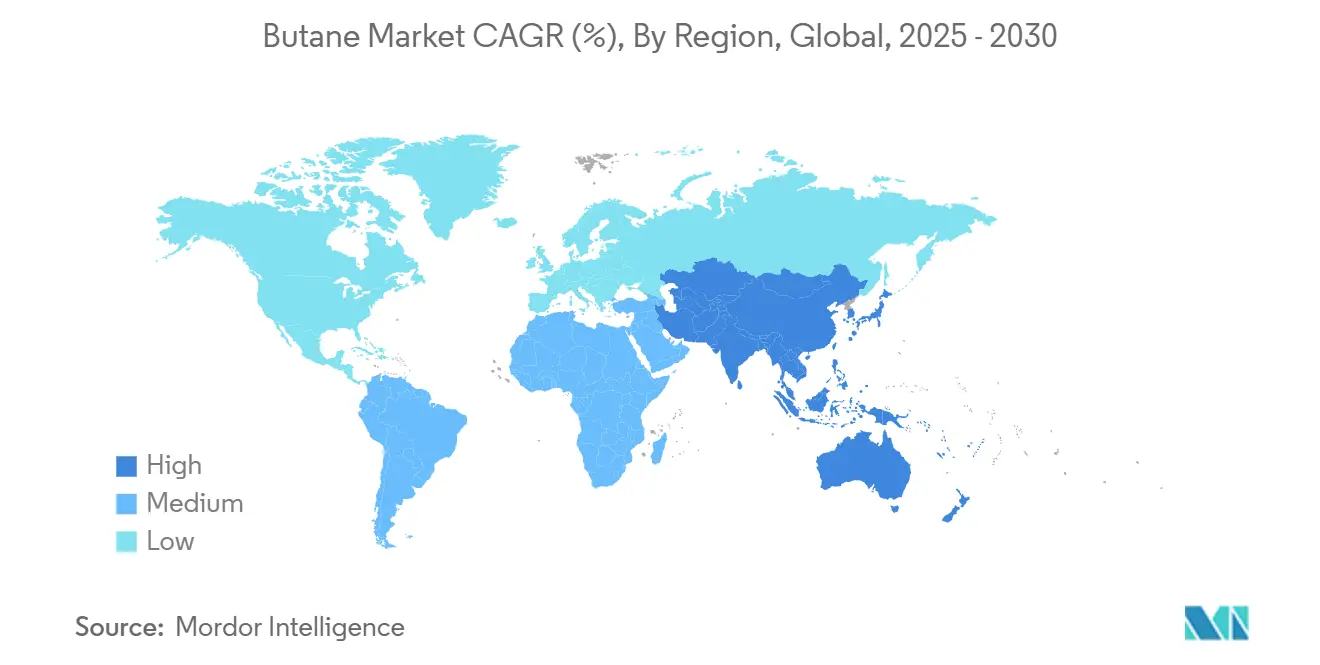

- По географии Азиатско-Тихоокеанский регион захватил 54,18% доли рынка бутана в 2024 году; регион готов расти быстрее всего с CAGR 5,28% до 2030 года.

Тенденции и аналитика глобального рынка бутана

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос со стороны нефтехимической промышленности | 1.80% | Глобально, с основной концентрацией в АТР | Долгосрочно (≥ 4 лет) |

| Увеличивающийся спрос со стороны металлообработки и строительной индустрии | 0.60% | Преимущественно Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Растущее использование бутана в автогазе как более чистой альтернативе бензину и дизелю | 0.90% | Глобально, с фокусом на развивающиеся рынки | Среднесрочно (2-4 года) |

| Увеличивающееся глобальное потребление СУГ для приготовления пищи и отопления | 1.20% | Основа АТР, распространение на БВА и Латинскую Америку | Долгосрочно (≥ 4 лет) |

| Оптимизация логистики хранения СУГ с помощью цифрового двойника | 0.30% | Глобально, с лидерством развитых рынков | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос со стороны нефтехимической промышленности

Расширение мощностей крекинга стимулирует структурное потребление бутана, при этом потребление СУГ в качестве сырья в Китае выросло на 2,1 млн барр./сут между 2019 и 2024 годами, а дополнительные мощности запланированы до 2030 года. Международное энергетическое агентство прогнозирует, что более половины увеличения спроса на жидкости в 2025 году будет приходиться на сырье ШФЛУ, такое как бутан. Маржа нижестоящих производств сужается по мере того, как новые заводы размывают спреды, подталкивая операторов к долгосрочным контрактам на поставку и мерам по повышению эффективности.

Увеличивающийся спрос со стороны металлообработки и строительной индустрии

Промышленные пользователи предпочитают горелки на бутане для постоянных температур пламени и меньшего образования сажи, повышая качество сварки и точность резки. Портативные обогреватели, использующие баллоны СУГ, поддерживают работу на объектах в холодном климате, где электроснабжение ненадежно. Хотя электрификация набирает обороты в экономиках с высоким доходом, подрядчики развивающихся рынков все еще предпочитают экономически эффективные решения на СУГ. Таким образом, рост отслеживает активность нового строительства в Азии и модернизацию инфраструктуры в Африке. Внедрение также зависит от сетей распределения баллонов, которые сокращают логистику последней мили, сигнализируя о возможностях для игроков среднего звена.

Растущее использование бутана в автогазе как более чистой альтернативе бензину и дизелю

Автомобили на автогазе выбрасывают меньше CO₂ и твердых частиц, чем бензиновые единицы, помогая операторам автопарков соблюдать ужесточающиеся стандарты. Налоговые стимулы в Европе поддерживают объемы конверсии на плаву, а многотопливные конструкции двигателей облегчают переключение в автопарках смешанного использования. Морской сектор изучает бункеровку СУГ для снижения NOx в соответствии с IMO 2020 и предстоящими правилами EEXI[1]World LPG Association, "Statistical Review 2023," wlpga.org. Конкурентно автогаз должен защищать ниши, где дальность и быстрая заправка превосходят ограничения батарей, включая таксомоторные парки и островные транспортные услуги. Продолжающееся развитие инфраструктуры и доступность моделей OEM решат темп проникновения.

Оптимизация логистики хранения СУГ с помощью цифрового двойника

Синхронизированные физико-виртуальные модели позволяют операторам прогнозировать выкипание, управлять стратификацией и планировать смешивание, повышая пропускную способность на двузначные проценты в первоначальных развертываниях. Прогнозное обслуживание обнаруживает аномалии раньше, сокращая незапланированные простои. Ранние последователи в Европе и Северной Америке сообщают об окупаемости в течение 18-24 месяцев, катализируя более широкое внедрение. Поставщики интегрируют алгоритмы ИИ для уточнения взаимозависимостей температуры и давления, сохраняя запасы прочности нетронутыми. Скорость внедрения будет зависеть от гарантий кибербезопасности и переквалификации рабочей силы.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на сырье | -0.8% | Глобально | Краткосрочно (≤ 2 лет) |

| Доступность альтернативных видов топлива | -0.5% | Северная Америка, ЕС | Среднесрочно (2-4 года) |

| Ограниченная инфраструктура на развивающихся рынках | -0.4% | БВА, ЛатАм, части АТР | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье

Тесная связь бутана с индексами сырой нефти и природного газа подвергает пользователей быстрым колебаниям, которые усложняют бюджеты закупок. Более низкая нефть приводит к более мягкому ценообразованию ШФЛУ, но внезапная слабость этана повышает совместное движение с бутаном, увеличивая сложность хеджирования. Индекс цен производителей США упал с 210,934 в январе 2025 года до 144,296 в апреле 2025 года, снижение на 32%, которое нарушило планирование запасов. Ценовой риск препятствует мощностям greenfield в зонах с дефицитом капитала и направляет инвестиции в гибкую логистику, которая арбитражирует региональные спреды.

Доступность альтернативных видов топлива

Электрификация в отоплении помещений и мобильности, плюс пилотные коридоры водородных грузовиков, подрывают инкрементальный спрос на бутан на рынках ОЭСР. Путь к нулевым выбросам Комиссии по энергетическим переходам показывает, что спрос на ископаемый газ должен резко упасть после 2030 года, оказывая давление на перспективы роста СУГ[2]Energy Transitions Commission, "Fossil Fuels in Transition," energy-transitions.org. Тем не менее, удаленные шахты, островные сети и автопарки в холодную погоду все еще ценят плотность энергии СУГ. Таким образом, прогноз указывает на селективное замещение, а не полную замену.

Сегментный анализ

По типу продукта: доминирование н-бутана стимулирует рост рынка

н-Бутан занимал 56,19% размера рынка бутана в 2024 году и показывает самый быстрый CAGR 4,94% до 2030 года. Зимний бензин требует более высоких соотношений смешивания нормального бутана для соответствия пределам давления паров по Рейду, обеспечивая последовательный сбыт от нефтепереработчиков. Нефтехимические игроки интегрируют нормальный бутан в паровые крекинги, ориентированные на потоки экстракции C₄, которые гибко переключаются между производством бутадиена и рафината.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: переработка природного газа лидирует в росте поставок

Переработка природного газа внесла 61,12% в долю рынка бутана в 2024 году и, как прогнозируется, будет расширяться с CAGR 5,14%. Богатство сланцевых жидкостей Северной Америки стимулирует это лидерство; добыча бутана в США выросла на 20% в годовом исчислении до 0,7 млн барр./сут в 2024 году. Игроки среднего звена инвестируют в криогенные установки глубокой переработки, которые повышают эффективность экстракции ШФЛУ, а новые фракционаторы в Монт-Бельвью устраняют узкие места экспортных потоков. Бутан из нефтепереработки показывает более медленный рост, поскольку увеличение глобального объема переработки сырой нефти отстает от расширения переработки газа. Тем не менее, сдвиги в спецификациях бензина, обусловленные политикой, такие как правило EPA Среднего Запада 2025 года, временно повышают извлечение нормального бутана на нефтеперерабатывающих заводах.

По отрасли конечного потребителя: доминирование жилого сектора встречается с перспективами моторного топлива

Жилые и коммерческие пользователи контролировали 47,19% размера рынка бутана в 2024 году благодаря широкому внедрению баллонов СУГ для приготовления пищи и отопления помещений. Государственные субсидии в Индии, Индонезии и Бразилии стабилизируют темпы дозаправки и повышают потребление на домохозяйство. Объемы показывают высокую стабильность из-за лояльности к бренду и глубины распределения. Наоборот, спрос на моторное топливо показывает самый сильный CAGR 5,03% до 2030 года, поскольку налоговые стимулы и зоны чистого воздуха расширяют внедрение автогаза в Европе и отдельных азиатских городских кластерах. Поворот морского транспорта к бункеровке СУГ добавляет еще одну ногу роста, особенно для прибрежных перевозчиков, ограниченных ограничениями IMO по сере.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командовал 54,18% доли рынка бутана в 2024 году и поддерживал самый быстрый CAGR 5,28%. Волна паровых крекингов в Китае продолжает притягивать грузы ШФЛУ США, составляя 56% китайского импорта СУГ в 2024 году.

Северная Америка остается источником поставок с обильной добычей из сланцев, питающей растущие экспортные объемы. США отправили примерно 500 тыс. барр./сут бутана в 2024 году, направляя 41% в Азию и 36% в Африку. Европа представляет сбалансированную картину: перспективная климатическая политика сдерживает рост спроса, но унаследованные нефтехимические активы поддерживают базовый сбыт стабильным.

Ближний Восток использует выгодное сырье для поддержания расширения нефтехимии, в то время как Африка и Южная Америка видят инкрементальное проникновение баллонов, поддерживаемое субсидийными рамками в Колумбии и Нигерии.

Конкурентный ландшафт

Глобальное предложение умеренно фрагментировано. Супермажоры, такие как Saudi Aramco и Shell, закрепляют добычу вверх по течению. Географическая диверсификация возникает как хедж: американские экспортеры расширяют терминальные отпечатки на побережье Мексиканского залива, в то время как ближневосточные НОК инвестируют в азиатские нижестоящие партнерства для закрепления объемов.

Лидеры индустрии бутана

-

Exxon Mobil Corporation

-

China Petrochemical Corporation

-

Shell

-

Saudi Arabian Oil Co.

-

BP plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Saudi Aramco снизила свою официальную цену продажи бутана в июне на 20 долл. США за тонну, установив ее на уровне 570 долл. США за тонну. Это знаменует снижение в месячном ценообразовании.

- Февраль 2025: Bharat Petroleum Corporation Limited подписала годовое соглашение о закупках с Equinor India Pvt. Ltd., покрывающее грузы пропана и бутана.

Объем глобального отчета о рынке бутана

Алкан с формулой C4H10 называется бутаном. Это легковоспламеняющийся, бесцветный, легко сжижаемый газ, который быстро испаряется при комнатной температуре. Бутан служит многим целям, из которых несколько являются топливом для зажигалок и портативных плит, пропеллентом в аэрозолях, отопительным топливом, хладагентом и в производстве широкого спектра продуктов. Рынок бутана сегментирован по отрасли конечного потребителя, источнику и географии. По отрасли конечного потребителя рынок сегментирован на жилой/коммерческий, промышленность (включая химическое сырье), моторное топливо, нефтепереработку и другие отрасли конечного потребления. По источнику рынок сегментирован на переработку природного газа и нефтепереработку. Отчет также охватывает размер рынка и прогнозы для рынка бутана в 15 странах основных регионов. Размеры рынка и прогнозы основаны на объеме (миллионы тонн) для каждого сегмента.

| н-Бутан |

| Изо-бутан |

| Природный газ |

| Нефтепереработка |

| Жилой/Коммерческий |

| Промышленность (включая химическое сырье) |

| Моторное топливо |

| Нефтепереработка |

| Другие отрасли конечного потребления |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | н-Бутан | |

| Изо-бутан | ||

| По источнику | Природный газ | |

| Нефтепереработка | ||

| По отрасли конечного потребителя | Жилой/Коммерческий | |

| Промышленность (включая химическое сырье) | ||

| Моторное топливо | ||

| Нефтепереработка | ||

| Другие отрасли конечного потребления | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый темп роста рынка бутана до 2030 года?

Глобальный рынок бутана прогнозируется к росту с CAGR 4,23%, достигнув 251 965,50 килотонн в 2030 году.

Какой регион внесет наибольший вклад в рост спроса на бутан?

Азиатско-Тихоокеанский регион лидирует как по объему, так и по росту, уже занимая 54,18% доли в 2024 году и ожидая расширения с CAGR 5,28% до 2030 года.

Почему н-бутан доминирует в продажах по типу продукта?

н-Бутан соответствует зимним спецификациям давления паров бензина и питает расширяющиеся нефтехимические крекинги, что дает ему долю 56,19% и самый быстрый CAGR 4,94%.

Как ценовые колебания влияют на участников рынка?

Индекс цен производителей бутана упал на 32% между январем и апрелем 2025 года, побуждая производителей и трейдеров увеличить хеджирование и обеспечить гибкие контракты.

Какой сегмент конечного использования показывает самый быстрый рост?

Применения моторного топлива, включая автомобили на автогазе и суда на СУГ, прогнозируются к росту с CAGR 5,03% до 2030 года благодаря экологическим регулированиям и преимуществам стоимости топлива.

Последнее обновление страницы: