Размер и доля рынка вина

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 372.06 Миллиардов долларов США |

| Размер Рынка (2030) | 439.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вина от Mordor Intelligence

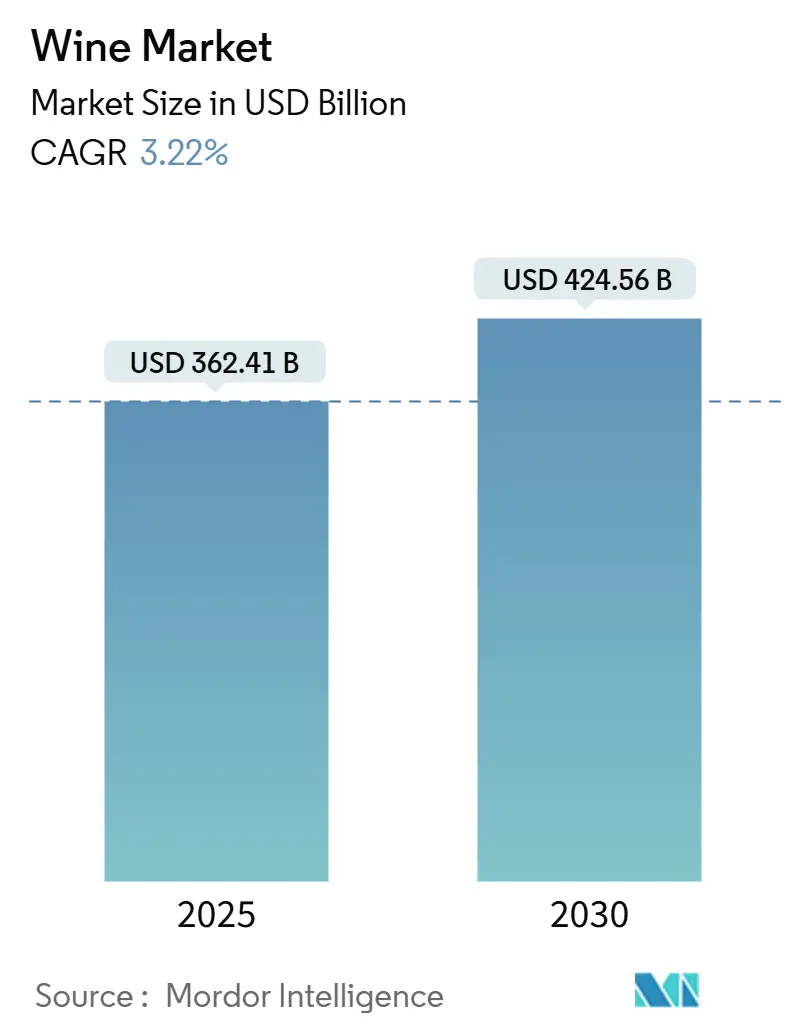

Глобальный рынок вина оценивается в 362,41 миллиарда долларов США в 2025 году и прогнозируется достичь 424,56 миллиарда долларов США к 2030 году, растущий при среднегодовом темпе роста 3,22%. Хотя общие объемы снижаются, премиальные сегменты вина продолжают демонстрировать сильный спрос, отражая потребительские предпочтения к качественным продуктам. Согласно данным Международной организации винограда и вина (МОВ), мировое производство вина снизилось на 5% в 2024 году по сравнению с 2023 годом, достигнув самого низкого уровня из-за экстремальных погодных условий, включая засухи, заморозки и нерегулярные осадки[1]Международная организация винограда и вина (МОВ), "Состояние мирового сектора винограда и вина в 2024 году: адаптация и сотрудничество", oiv.int. Рост рынка обусловлен растущей осведомленностью о пользе вина для здоровья, такой как антиоксидантные свойства и потенциальные сердечно-сосудистые преимущества, тенденциями премиализации, вкусовыми инновациями и расширением сетей распределения по всему миру. Продажи через розничную торговлю доминируют на рынке через розничные каналы и платформы электронной коммерции, в то время как потребление в заведениях восстанавливается наряду с секторами туризма и гостеприимства, особенно в ресторанах, барах и отелях. Потребительские предпочтения смещаются в сторону органического, малоалкогольного и устойчиво упакованного вина, движимые молодыми, мультикультурными потребителями, которые приоритизируют экологические и медицинские соображения. Рост рынка поддерживается потреблением, основанным на праздновании, и растущим располагаемым доходом в развивающихся экономиках. Компании получают конкурентные преимущества через цифровые системы управления виноградниками, технологически обеспеченные операции цепочки поставок и устойчивые практики, включая прозрачное снабжение и экологически чистую упаковку.

Ключевые выводы отчета

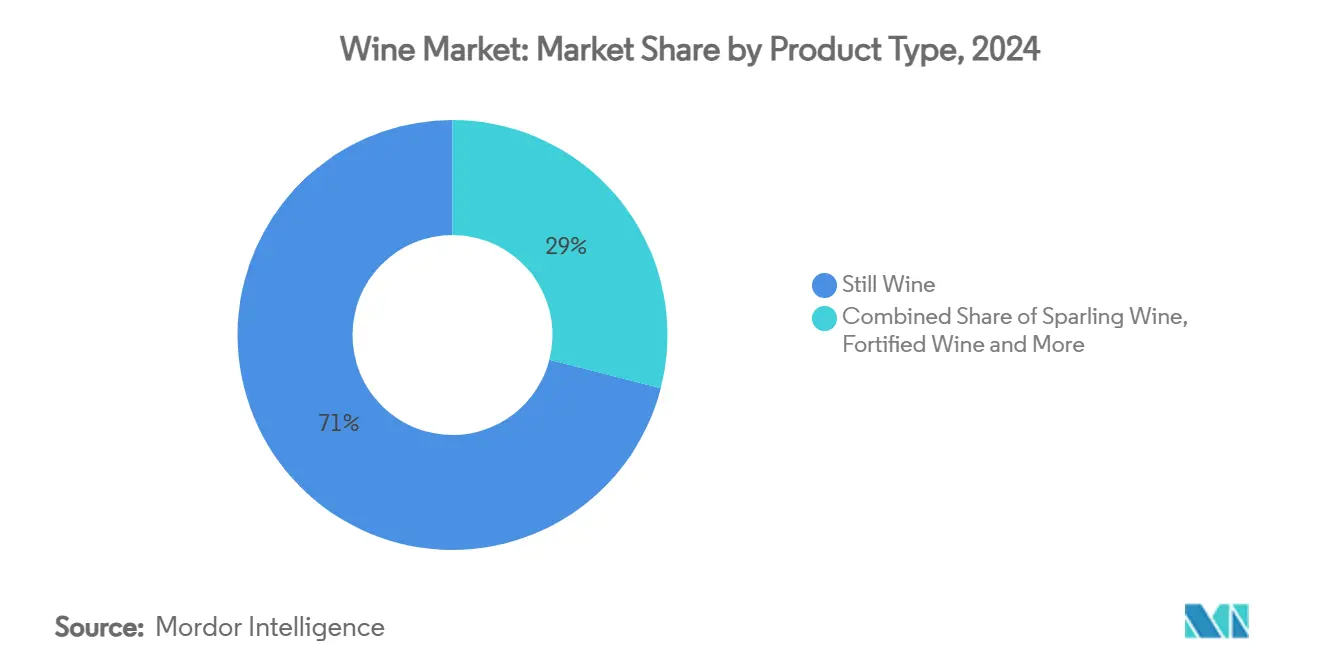

- По типу продукта тихое вино занимало 71,01% доли выручки в 2024 году, в то время как игристое вино прогнозируется к расширению при среднегодовом темпе роста 3,82% до 2030 года.

- По цвету красное вино составляло 47,88% доли рынка вина в 2024 году, тогда как розовое вино развивается при среднегодовом темпе роста 4,02%.

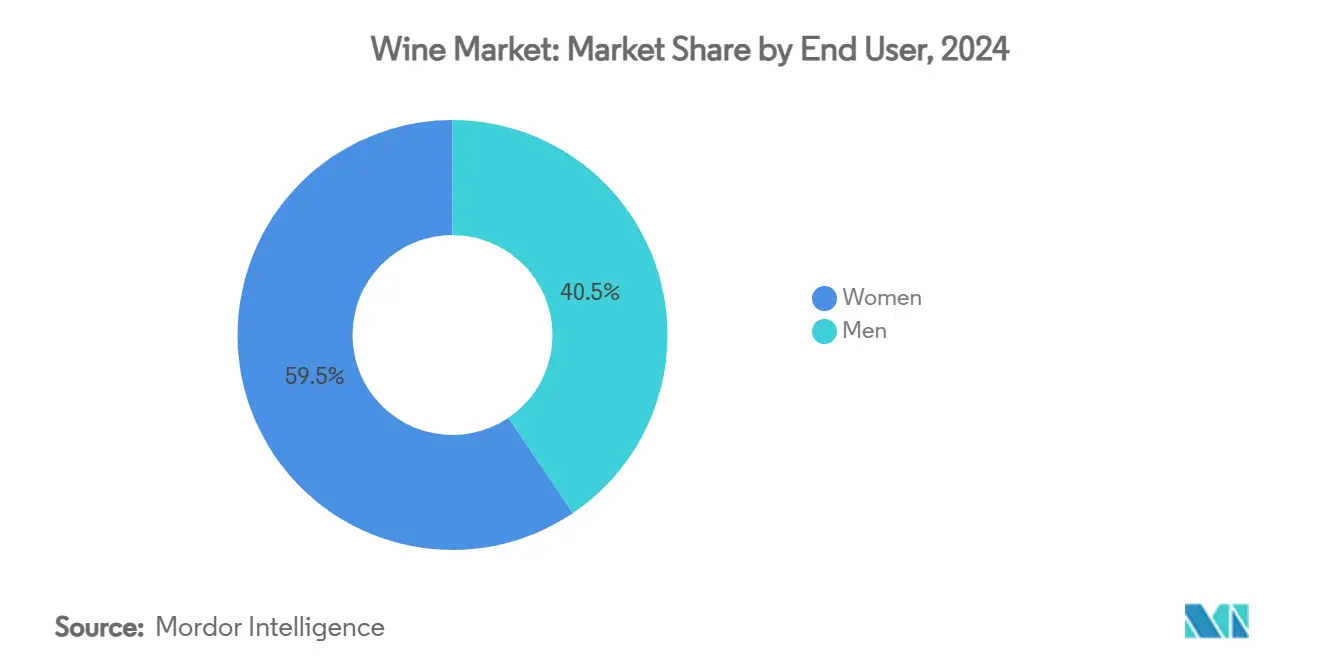

- По конечному пользователю женщины представляли 59,46% размера рынка вина в 2024 году; мужчины демонстрируют самый быстрый рост при среднегодовом темпе роста 4,48% к 2030 году.

- По каналу распределения розничная торговля лидировала с 59,35% вкладом в доходы 2024 года; торговля в заведениях растет при среднегодовом темпе роста 3,63%.

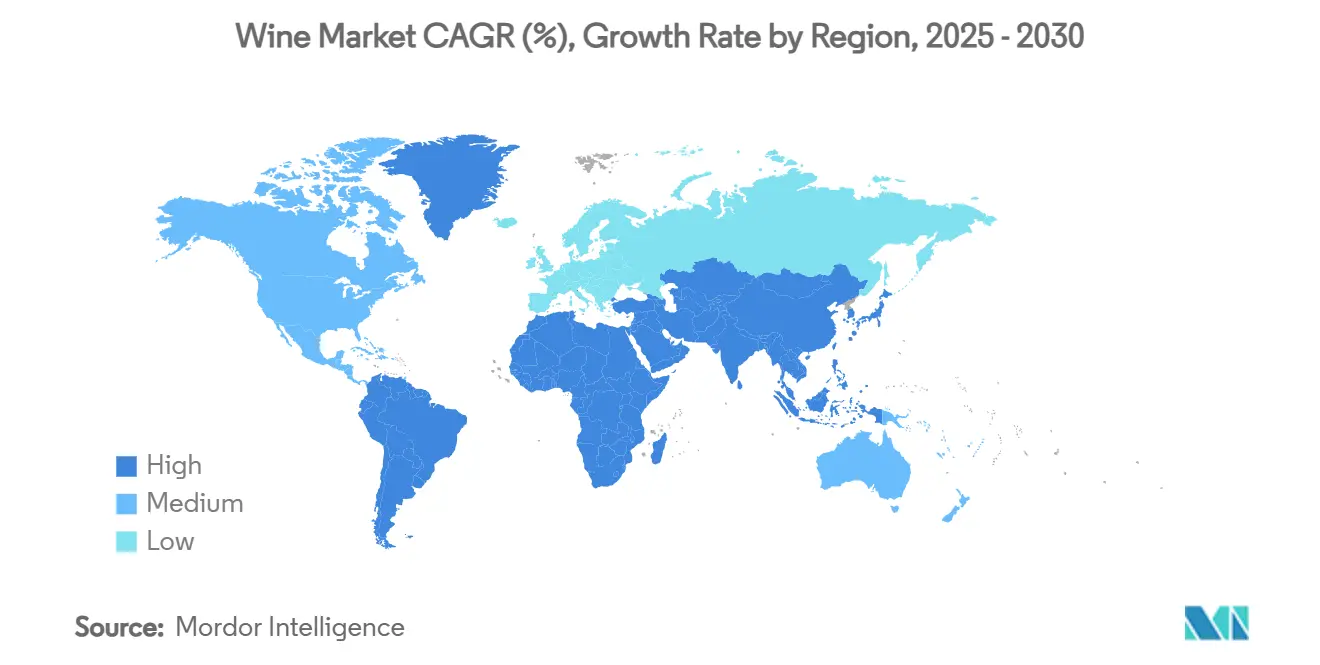

- По географии Европа командовала 44,45% продаж 2024 года; Азиатско-Тихоокеанский регион фиксирует самый высокий среднегодовой темп роста 5,36% до 2030 года.

Тенденции и инсайты глобального рынка вина

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее влияние туризма и гостеприимства на позитивный рост | +0.8% | Глобальное, с наибольшим влиянием в Европе, Северной Америке, и развивающихся направлениях Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Всплеск спроса на премиальное вино | +0.7% | Глобальный, возглавляемый Северной Америкой и Европой, расширяющийся на состоятельные рынки Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Рост спроса на органические вина | +0.4% | Европа и Северная Америка - основа, с ранним принятием в Австралии и отдельных азиатских рынках | Долгосрочный период (≥ 4 лет) |

| Растущие потребительские предпочтения продуктов с низким содержанием алкоголя | +0.3% | Северная Америка и Европа - первичные, с распространением на заботящиеся о здоровье азиатские демографические группы | Среднесрочный период (2-4 года) |

| Дифференциация продукта по содержанию алкоголя | +0.2% | Глобальная, с регулятивным принятием в Европе и инновационным ростом в Северной Америке | Краткосрочный период (≤ 2 лет) |

| Инновационные форматы и сорта | +0.2% | Северная Америка и Европа лидируют, с экспериментальным принятием в городских центрах Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее влияние туризма и гостеприимства на позитивный рост

Рост туризма трансформирует модели потребления вина, при этом винный туризм значительно растет среди молодых путешественников, ищущих покупки, основанные на опыте. Глобальная конференция Всемирной туристской организации ООН (ЮНВТО) подчеркнула важность винного туризма в региональном развитии, поскольку направления используют винные впечатления для привлечения потребителей поколения миллениалов и поколения Z, заинтересованных в аутентичных культурных опытах[2]ООН Туризм, "Глобальная конференция по винному туризму празднует наследие и инновации", unwto.org. Эти молодые потребители все больше участвуют в дегустациях вина, турах по виноградникам и мероприятиях сбора урожая, демонстрируя сдвиг от традиционного потребления к захватывающим опытам. Эта тенденция заметна в развивающихся винных регионах, где новая туристическая инфраструктура создает рыночные возможности для премиальных производителей. Многие винодельни развивают центры для посетителей, дегустационные залы и размещение для удовлетворения этого растущего спроса. Испанская ассоциация винных городов (Винные маршруты Испании) сообщила, что винные туристы в Испании достигли почти трех миллионов в 2023 году, увеличившись на 18,2% по сравнению с предыдущим годом.[3]Испанская ассоциация винных городов (ACEVIN) "Обсерватория туризма испанских винных маршрутов Отчет о посетителях винодельням и винным музеям", acevin.es Этот рост отражает более широкую тенденцию экспериенциального туризма в винной индустрии. Экономическое влияние винного туризма распространяется за пределы прямых продаж, поскольку посетители покупают больше вина на душу населения, чем не-посетители, генерируя устойчивые доходы для производителей, которые инвестируют в экспериенциальные объекты. Дополнительно, винный туризм способствует региональной занятости, росту сектора гостеприимства и развитию комплементарных туристических услуг в винодельческих регионах.

Всплеск спроса на премиальное вино

Рынок вина смещается в сторону премиальных продуктов, при этом потребители выбирают более дорогие вина несмотря на инфляционное давление на дискреционные расходы. Silicon Valley Bank сообщает, что хотя общие объемы вина снижаются, вина ценой между 30-80 долларов США демонстрируют рост в 2024 году, отражая акцент потребителей на качестве над количеством в сегменте изысканных вин[4]Silicon Valley Bank, "Исследование прямых продаж вина потребителям 2024", svb.com. Потребление премиального вина продолжает расти на устоявшихся рынках, движимое потребителями с изысканными предпочтениями и обширными знаниями о вине. Этот рост отражает сдвиг к потреблению, ориентированному на качество, и большую оценку винодельческого мастерства. Производители, подчеркивающие свой терруар, практики устойчивости и традиционные методы виноделия, получают рыночное преимущество, поскольку потребители ищут аутентичные винные опыты. Более того, цифровые платформы трансформировали покупку и обучение вина, при этом молодые потребители используют их для исследования происхождения вина, методов производства и сертификации устойчивости. Эти платформы обеспечивают открытие вина, предоставляя подробную информацию о виноградниках, процессах виноделия и экспертных обзорах. На решения о покупке потребителей влияют как информация о продукте, так и рекомендации коллег, доступные на этих платформах.

Рост спроса на устойчивые и органические вина

Рынок органического вина переживает значительное расширение за пределы своего традиционного нишевого сегмента, особенно среди молодых и мультикультурных потребителей, которые демонстрируют сильное предпочтение семейным, устойчивым производителям вина. Готовность потребителей платить более высокие цены за органические вина продолжает расти, в первую очередь движимая повышенной осведомленностью о пользе для здоровья и экологических соображениях. Производители с сертифицированными органическими учетными данными устанавливают существенные конкурентные преимущества на экспортных рынках, где эти сертификации последовательно командуют премиальными ценами. Согласно данным Института вина Калифорнии, более 60% калифорнийских виноградных площадей имеют сертификацию устойчивости, в то время как более 80% производства вина происходит на устойчиво сертифицированных винодельнях[5]Институт вина Калифорнии, "Калифорния в 2024 году: Устойчивость, новые вина и старые лозы", wineinstitute.org. Кодекс устойчивого виноградарства Калифорнии, основное руководство по устойчивости региона, достиг эквивалентности золотого стандарта с Оценкой устойчивости ферм Инициативы устойчивого сельского хозяйства, демонстрируя свой комплексный подход к устойчивым практикам. Усилия по устойчивости теперь распространяются за пределы традиционных методов производства, охватывая различные упаковочные инновации, поскольку производители все больше внедряют легкие бутылки и системы возобновляемой энергии для укрепления своих экологических обязательств и соответствия растущим потребительским ожиданиям.

Инновационные форматы и сорта

Инновационные форматы упаковки обеспечивают преимущества устойчивости и прирост рыночной доли в винной индустрии. Алюминиевые бутылки особенно привлекают потребителей, ищущих портативные варианты для потребления на открытом воздухе, предлагая долговечность и удобство. Например, в январе 2024 года Bogle Family Wine Collection представила Element[AL] Wines, предлагающую 750-мл алюминиевые винные бутылки, разработанные в традиционной форме винной бутылки. Эти легкие, перерабатываемые бутылки решают значительные экологические проблемы, поскольку стеклянные бутылки составляют наибольшую часть углеродного следа вина. Достижения в технологии вращающегося конуса и вакуумной дистилляции обеспечивают производство безалкогольных альтернатив, которые сохраняют винные ароматы и вкусовые профили. Рынок теперь включает консервированные спритцеры, готовые к употреблению напитки на основе вина и бутылки с метками дополненной реальности для соответствия потребительским предпочтениям по удобству. Эти упаковочные инновации помогают привлечь новых клиентов в винную категорию, которые могут позже исследовать премиальные предложения, поддерживая рост рынка.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие государственные регулирования | -0.3% | Глобальное, с наибольшим влиянием в Европе, Северной Америке, и отдельных рынках Ближнего Востока | Долгосрочный период (≥ 4 лет) |

| Растущая потребительская склонность к другим алкогольным напиткам | -0.2% | Глобальное, особенно в молодых демографических группах по Северной Америке, Европе и Азиатско-Тихоокеанскому региону | Среднесрочный период (2-4 года) |

| Высокие производственные затраты | -0.2% | Глобальные, с острым влиянием в премиальных винных регионах Европы, Северной Америки и Австралии | Среднесрочный период (2-4 года) |

| Контрафактная продукция | -0.1% | Азиатско-Тихоокеанский регион - основная проблема, с вторичным влиянием в развивающихся рынках Южной Америки и Ближнего Востока и Африки | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие государственные регулирования

Европейский союз внедрил новые регулирования, требующие раскрытия ингредиентов и питательных веществ на винных бутылках с урожая 2024 года, требуя изменений в этикетках и цифровых системах отслеживания. Начиная с декабря 2023 года, эти регулирования по маркировке ингредиентов и питательных значений применяются к винным и ароматизированным винным продуктам в ЕС. Регулирования направлены на предоставление потребителям более подробной информации о продукте для принятия обоснованных решений. Хотя эти правила влияют на все вина с урожая 2024 года, продукты, произведенные до 8 декабря 2023 года, остаются освобожденными до истощения существующих запасов. В Соединенных Штатах Бюро налогов и торговли алкоголем и табаком (TTB) представило предлагаемое правило в январе 2025 года, требующее раскрытия основных пищевых аллергенов в алкогольных напитках под их регуляторной властью. Правило обязывает этикетки декларировать присутствие молока, яиц, рыбы, ракообразных моллюсков, древесных орехов, пшеницы, арахиса, соевых бобов и кунжута. Дополнительно, этикетки должны указывать ингредиенты, содержащие белки, полученные из этих аллергенов. TTB предлагает пятилетний период соответствия с даты публикации окончательного правила. Эти регуляторные изменения представляют значительные вызовы для индустрии. Эти увеличенные затраты на соответствие снижают прибыльность и могут ограничить средства, доступные для инноваций.

Растущая потребительская склонность к другим алкогольным напиткам

Винная индустрия сталкивается с растущей конкуренцией со стороны крафтовых спиртных напитков и готовых к употреблению напитков, которые привлекают молодых потребителей через удобство, портативность и разнообразные вкусовые варианты. Эта конкуренция очевидна в барах и ресторанах, где крафтовые коктейли и премиальные спиртные напитки генерируют более высокие прибыльные маржи и обеспечивают уникальные опыты. Эти заведения создают визуально привлекательные презентации и фирменные напитки, которые поощряют обмен в социальных сетях. Компании спиртных напитков используют эффективные стратегии цифрового маркетинга и партнерства с знаменитостями, в то время как производители вина в первую очередь используют традиционные маркетинговые подходы с ограниченным участием в социальных сетях. Компании спиртных напитков используют партнерства с влиятелями, цифровые кампании и интерактивный контент для строительства бренда. В ответ производители вина модифицируют свои стратегии распределения и улучшают свое цифровое присутствие для соединения с новыми потребительскими сегментами. Их адаптации включают разработку упаковки, оптимизированной для социальных сетей, создание увлекательного цифрового контента и формирование партнерств с цифрово установленными брендами для увеличения охвата рынка.

Сегментный анализ

По типу продукта: Доминирование тихого вина сталкивается с импульсом игристого

Тихое вино занимает 71,01% рыночной доли в 2024 году, отражая устоявшиеся модели потребления. Между тем, игристое вино демонстрирует надежный рост со среднегодовым темпом роста 3,82%, движимый растущим спросом на премиальное и ориентированное на праздники потребление. Рост сегмента игристого вина поддерживается широкой демографической привлекательностью, при этом молодые потребители предпочитают Просекко и Москато, в то время как более старшие потребители предпочитают Шампанское. Крепленые вина поддерживают специализированную рыночную позицию, а категория других типов вин включает развивающиеся продукты, такие как варианты с низким содержанием алкоголя и ароматизированные, которые соответствуют потребительским предпочтениям, заботящимся о здоровье. Каждая категория показывает потенциал для премиализации, поскольку потребители все больше ценят качество и аутентичность.

Рост игристого вина усиливается его присутствием в социальных сетях и популярностью как подарочного варианта. Категория расширилась за пределы традиционных праздников к круглогодичному потреблению, с увеличенными продажами в заведениях повседневного питания. Привлекательность сегмента далее укрепляется инновациями в устойчивой упаковке и органической сертификации, привлекая экологически сознательных потребителей. Рыночный успех все больше благоприятствует производителям, которые подчеркивают экспериенциальный маркетинг и устойчивость в их разработке продуктов и коммуникационных стратегиях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Лидерство красного встречает инновации розового

Красные вина составляли 47,88% доходов 2024 года, поддерживая свою позицию как основу рынка вина. Каберне Совиньон, Мерло и Мальбек остаются выдающимися в розничных каналах, в то время как Пино Нуар и Неббиоло обслуживают премиальный сегмент. Розовые вина демонстрируют сильный рост со среднегодовым темпом роста 4,02%, движимые привлекательной упаковкой, доступными вкусовыми профилями и широкой потребительской привлекательностью. Белые вина поддерживают стабильную рыночную позицию, поддержанную сезонными моделями потребления и потребителями, заботящимися о здоровье. Изменение климата влияет на традиционное производство красного вина в средиземноморских регионах, поощряя виноградники к принятию теплоустойчивых сортов, таких как Гренаш и Турига Насьональ.

Производители вина расширяют свои предложения розового через сезонные выпуски, альтернативные форматы упаковки и смеси, вдохновленные Провансом, которые привлекают современных потребителей. Премиальные розовые продукты включают сорта, выдержанные в дубе, для энтузиастов вина, ищущих нюансированные вкусы. Производители красного вина представляют охлажденные сорта для потребления в теплую погоду. Производство белого вина фокусируется на ароматических сортах, таких как Рислинг и Альбариньо, подчеркивая их совместимость с морепродуктами. Потребительские модели покупок теперь отражают конкретные случаи, а не традиционные предпочтения, требуя от производителей вина развития разнообразных портфолио при поддержании отличных рыночных сегментов.

По конечному пользователю: Женщины поддерживают объем, пока мужчины ускоряют рост

Женщины составляют 59,46% покупок вина в 2024 году через супермаркеты и каналы электронной коммерции. На их решения о покупке влияют соображения здоровья, включая органические сертификации, более низкое содержание алкоголя и устойчивую упаковку. Мужской потребительский сегмент, хотя и меньше, показывает среднегодовой темп роста 4,48%, поддержанный приложениями винного образования, которые предоставляют информацию о сортах и сочетании с едой. Мужчины-потребители склонны экспериментировать с нишевыми винами, в то время как женщины полагаются на рекомендации коллег и элементы образа жизни для своих выборов. Производители вина соответственно адаптируют свои маркетинговые подходы, нацеливая женщин с темами благополучия и социальных собраний, в то время как маркетинг, ориентированный на мужчин, подчеркивает качество производства, ограниченную доступность и потенциал старения.

И мужчины, и женщины-потребители приоритизируют экологическую и социальную ответственность, изучая углеродные следы, биоразнообразие виноградников и практики справедливого труда. Винные клубы, предлагающие настроенные распределения и виртуальные дегустации, строят клиентское участие через гендерные сегменты. Социальная коммерция, особенно через события покупок в прямом эфире в Китае и Соединенных Штатах, привлекает сбалансированное гендерное участие и увеличивает средние стоимости покупок. Производители вина, достигающие выше рыночных темпов роста, внедряют гендерно-инклюзивные стратегии, одновременно адресуя конкретные потребительские предпочтения.

По каналу распределения: Доминирование розничной торговли встречает возрождение торговли в заведениях

Сектор розничной торговли поддержал свою доминирующую позицию с рыночной долей 59,35% в 2024 году, поддержанный устоявшимися моделями домашнего потребления и увеличенным спросом на услуги доставки. Розничные торговцы продовольствием улучшили свои винные секции путем внедрения QR-кода полочных табличек, которые соединяют клиентов с видео виноделов. Службы винных подписок и приложения флеш-продаж увеличили потребительское исследование, минимизируя переключение брендов через персонализированные выборы.

Сегмент торговли в заведениях, как ожидается, будет расти со среднегодовым темпом роста 3,63% в течение прогнозного периода. Сегмент демонстрирует восстановление в соответствии с увеличенной активностью путешествий. Рестораны улучшают свои винные программы через обучение персонала и системы Coravin по бокалам для оптимизации маржи и минимизации отходов. Индустрия гостеприимства внедрила цифровые винные списки и инструменты дополненной реальности для сочетания с едой для улучшения клиентского опыта и поддержки премиального ценообразования. Бизнесы развивают гибридные розничные модели, которые сочетают дегустационные бары с розничными пространствами, генерируя дополнительные доходы через интегрированное образование и продажи. Производители вина внедряют стратегии распределения через платформы электронной коммерции, розничные сети, рестораны и туристические объекты для снижения риска и установления рыночного присутствия через различные каналы потребления.

Географический анализ

Европа генерировала 44,45% глобальных доходов от вина в 2024 году, поддержанная устоявшимися культурными традициями и концентрированными винодельческими регионами. Потребительское поведение показывает сдвиг от ежедневного потребления к потреблению в выходные и особые случаи, приводящий к уменьшению объема низкой цены, но увеличению доли премиального сегмента. Во Франции вино остается основным алкогольным напитком с сильным принятием среди 18-25-летних. Рост итальянского рынка движим промо-активностью DOCG и увеличенным экспортом в Соединенные Штаты. Европейские производители сталкиваются со строгими экологическими регулированиями, ведущими к увеличенному принятию органических сертификаций и биодинамических практик, которые увеличивают производственные затраты, предоставляя маркетинговые преимущества.

Азиатско-Тихоокеанский регион показывает среднегодовой темп роста 5,36% до 2030 года. Рынок Китая расширяется через внутреннее производство премиального вина и развитие беспошлинной розничной торговли. Рост Индии происходит от инициатив винного туризма в Махараштре, сочетающих сельскохозяйственные опыты с высококлассным размещением. Южная Корея, Таиланд и Япония демонстрируют двузначный рост импорта, с отличными предпочтениями - южнокорейские потребители предпочитают более сладкие вина, в то время как японские покупатели предпочитают игристое Москато. Цифровые платформы, такие как Tmall Alibaba, обеспечивают прямые поставки от малых европейских производителей азиатским потребителям, снижая традиционные импортные барьеры.

Южноамериканские экспортеры, особенно Чили и Аргентина, используют соглашения о свободной торговле для поддержания рыночного присутствия против растущей конкуренции из Испании и Португалии. Регионы Ближнего Востока и Африки показывают долгосрочный потенциал роста, несмотря на регуляторные ограничения, при этом богатые городские области импортируют премиальные вина для высококлассных ресторанов. Успех в этих разнообразных рынках требует эффективного регуляторного соответствия и специфичных для рынка коммуникационных стратегий.

Конкурентная среда

Рынок вина остается высоко фрагментированным, с тысячами семейных винодельней, кооперативов и бутиковых производителей, конкурирующих наряду с крупными многонациональными компаниями. Принятие технологий стало ключевым дифференциатором в индустрии. Виноградники внедряют AI-сенсоры навеса для оптимизации орошения, что улучшает качество винограда и снижает потребление воды. Компании используют технологию блокчейн для документирования операций виноградников и погребов, обеспечивая гарантию аутентичности на рынках, озабоченных подделками.

Производители вина расширяют свои каналы прямых продаж потребителям через виртуальные дегустации, курируемые подписки и инициативы устойчивой упаковки. Сертификации устойчивости, включая углеродно-нейтральные операции, регенеративные фермерские практики и экологически чистую упаковку, служат как регуляторным, так и маркетинговым целям. Сегмент наливного вина продолжает испытывать ценовую конкуренцию, в то время как премиальные рынки вознаграждают брендовое повествование и уникальные предложения. Новые участники рынка представляют альтернативные винные форматы и продукты.

Компании, предлагающие вина в алюминиевых бутылках с пониженным углеродным следом, обеспечили контракты с авиакомпаниями, в то время как безалкогольные премиальные вина получили размещение в высококлассных ресторанах. Эти новые компании обычно используют контрактное производство и стороннюю логистику, фокусируя свои ресурсы на развитии бренда. Традиционные производители вина отвечают созданием инновационных отделов и инвестиционных подразделений для участия в новых рыночных возможностях. Отраслевые аналитики прогнозируют увеличенную активность слияний в сегменте среднего уровня в течение следующих пяти лет, поскольку семейные винодельни сталкиваются с вызовами наследования и растущими регуляторными затратами.

Лидеры винной индустрии

-

Bacardi Limited

-

E. & J. Gallo Winery

-

Constellation Brands Inc.

-

Pernod Ricard

-

Bronco Wine Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Creek Vineyard запустил SeaQuelle, вино Мериताж в стиле правого берега с Мерло как его основным сортом. Вино смешивает пять бордоских сортов: 63% Мерло, 18% Каберне Фран, 10% Каберне Совиньон, 5% Мальбек и 4% Пти Вердо. Состав появляется на передней этикетке для прозрачности.

- Июнь 2025: Винный бренд 19 Crimes представил новое красное вино Темпранильо. 19 Crimes Темпранильо отличается ароматами красной и черной вишни, с пряными и копчеными нотами, дополненными тонкими дубовыми характеристиками.

- Май 2025: Viva Wine Group приобрела Delta Wines, крупного дистрибьютора вина в Нидerlandах, через обязывающее соглашение о покупке 88,59% акций за 57 миллионов евро. Это приобретение укрепляет присутствие Viva Wine Group на европейском винном рынке.

Глобальный обзор отчета по рынку вина

Вино - это алкогольный напиток, обычно изготавливаемый из сброженного виноградного сока. Рынок вина сегментирован по типу продукта, цвету, каналу распределения и географии. По типу продукта рынок сегментирован на тихое вино, игристое вино, крепленое вино и вермут. По цвету он сегментирован на красное вино, розовое вино и белое вино. По каналу распределения он сегментирован на супермаркеты/гипермаркеты, специализированные магазины, онлайн-ритейлеры и другие каналы распределения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозирование были сделаны на основе стоимости (в миллионах долларов США).

| Крепленое вино |

| Тихое вино |

| Игристое вино |

| Другие типы вин |

| Красное вино |

| Белое вино |

| Розовое вино |

| Мужчины |

| Женщины |

| Торговля в заведениях | |

| Розничная торговля | Специализированные/алкогольные магазины |

| Другие каналы розничной торговли |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Крепленое вино | |

| Тихое вино | ||

| Игристое вино | ||

| Другие типы вин | ||

| По цвету | Красное вино | |

| Белое вино | ||

| Розовое вино | ||

| По конечному пользователю | Мужчины | |

| Женщины | ||

| По каналу распределения | Торговля в заведениях | |

| Розничная торговля | Специализированные/алкогольные магазины | |

| Другие каналы розничной торговли | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка вина?

Рынок вина составляет 362,41 миллиарда долларов США в 2025 году.

Насколько быстро, как ожидается, будет расти рынок вина?

Прогнозируется расширение при среднегодовом темпе роста 3,22%, достигнув 424,56 миллиарда долларов США к 2030 году.

Какой регион растет быстрее всего на рынке вина?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 5,36%, движимый растущими доходами среднего класса и расширяющейся винной культурой.

С какими вызовами сталкиваются производители вина от регулирований?

Новые правила маркировки ЕС и США требуют подробной информации об ингредиентах и питательных веществах, повышая затраты на соответствие и операционную сложность.

Последнее обновление страницы: