Размер и доля рынка кранов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 34.41 Миллиардов долларов США |

| Размер Рынка (2030) | 42.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.30% CAGR |

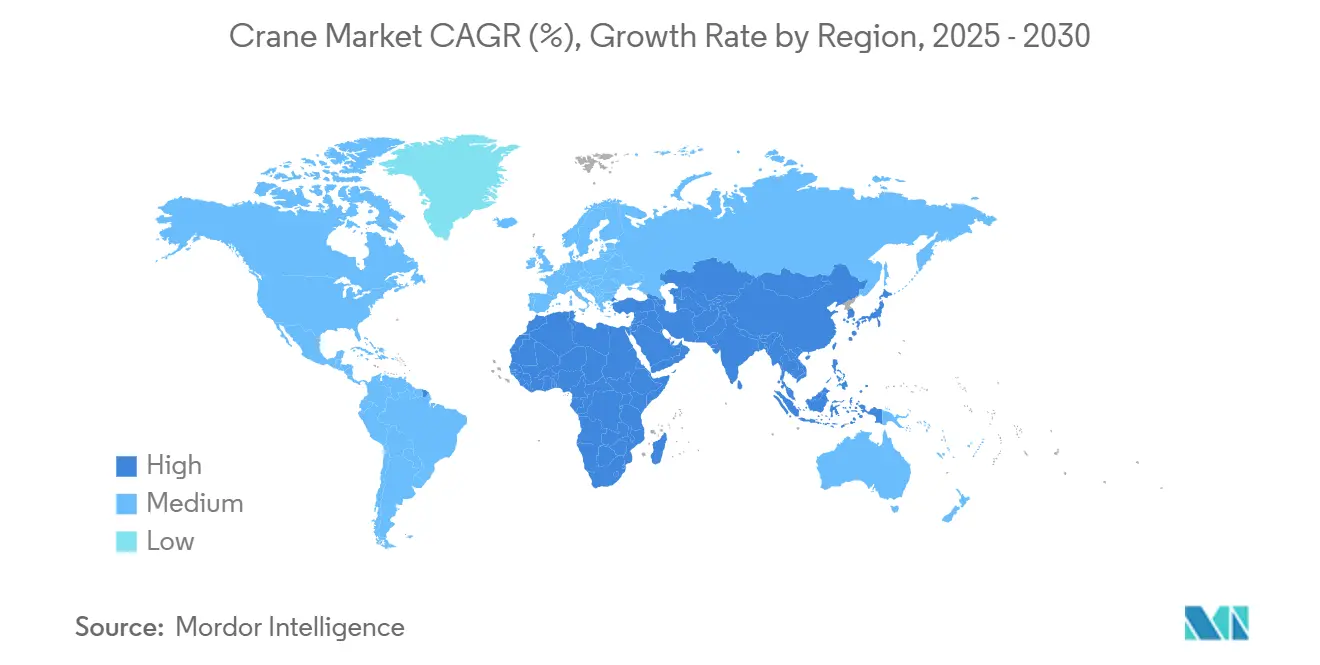

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

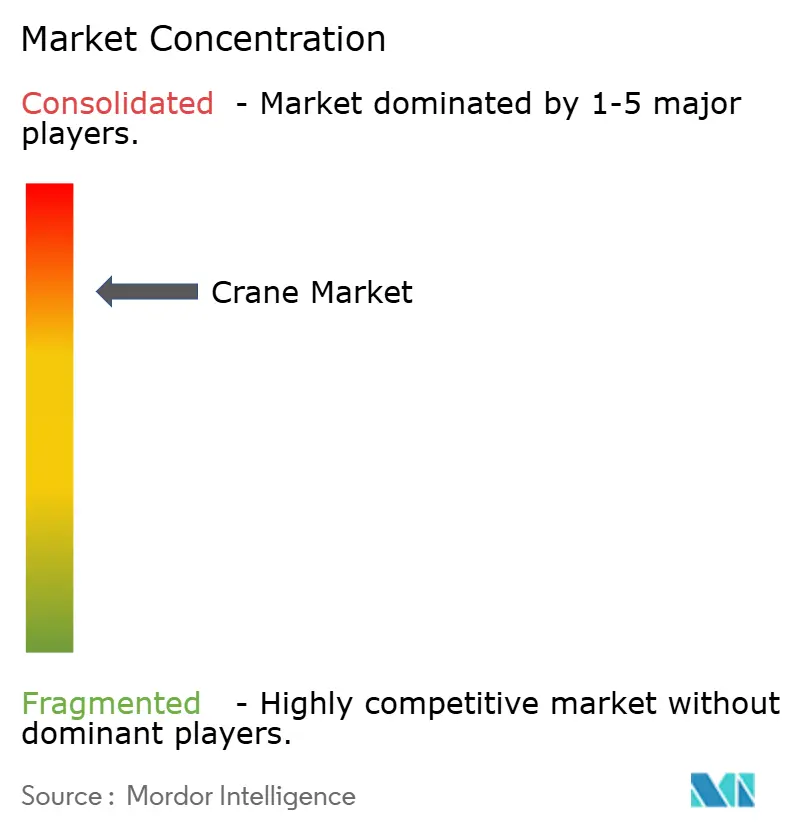

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кранов от Mordor Intelligence

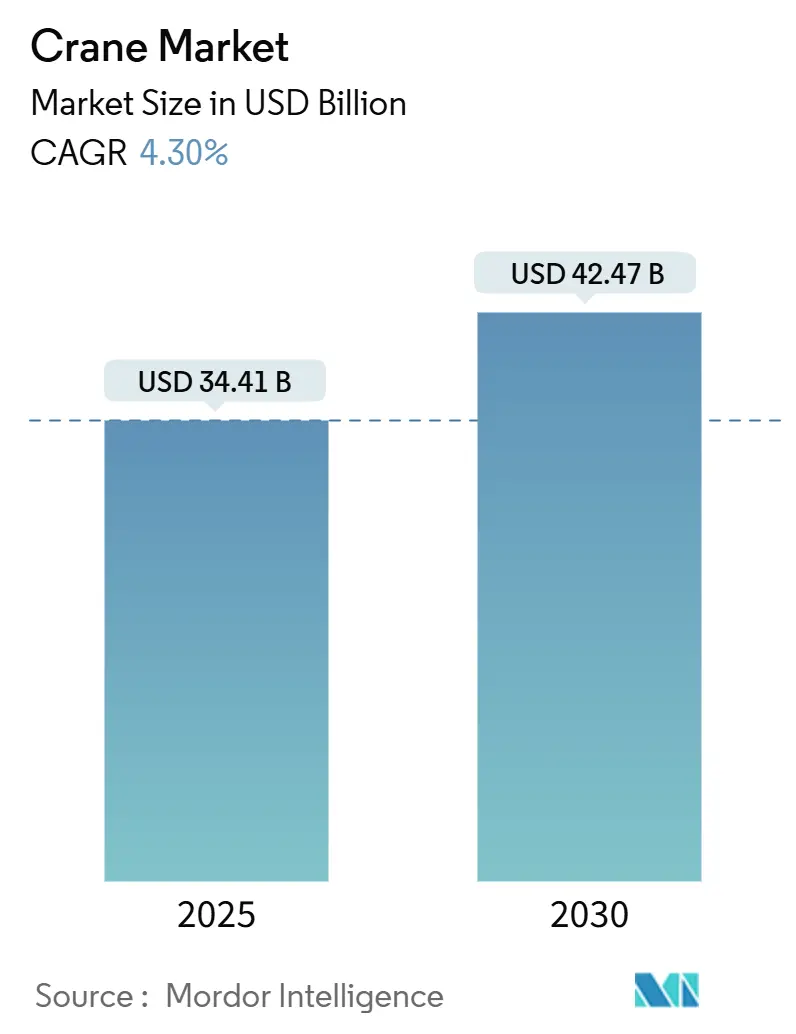

Рынок кранов достиг 34,41 млрд долларов США в 2025 году и, по прогнозам, вырастет до 42,47 млрд долларов США к 2030 году, что соответствует CAGR 4,30%. Стабильные государственные расходы, крупномасштабные частные мегапроекты и глобальный переход к возобновляемой энергетике формируют основной двигатель спроса на рынке кранов. Государственные инфраструктурные программы, возглавляемые Законом США об инвестициях в инфраструктуру и рабочих местах, создали многолетние заказы, которые защищают подрядчиков от краткосрочных экономических колебаний. Морская ветроэнергетика, солнечные парки и модернизация сетей усиливают этот позитивный прогноз, особенно для специализированного оборудования тяжелого подъема и морского оборудования. Одновременно мандаты по электрификации стимулируют инвестиции в гибридные и полностью электрические краны, а внедрение телематики повышает утилизацию парка и сокращает простои. Конкуренция усиливается, поскольку действующие компании ускоряют НИОКР по платформам с нулевыми выбросами и приобретают нишевых инноваторов для расширения портфолио.

Ключевые выводы отчета

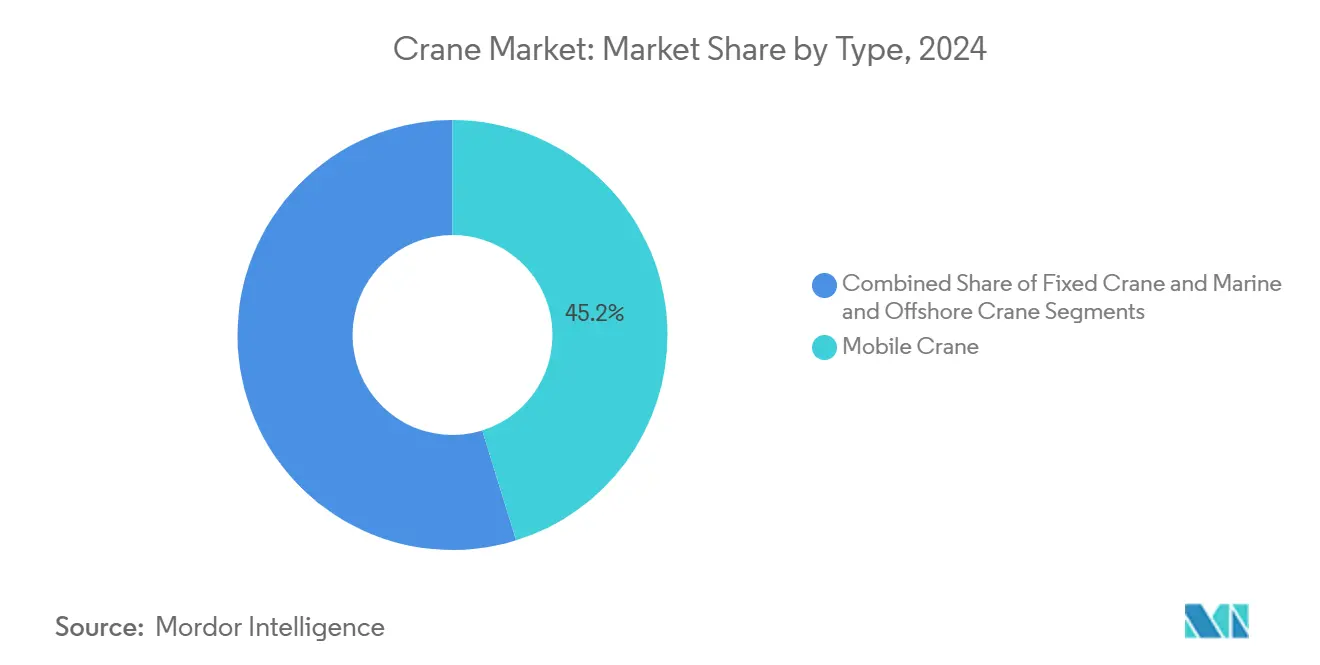

- Мобильные краны лидировали на рынке по типу с 45,25% доли в 2024 году, тогда как морские и офшорные краны, по прогнозам, будут расти с CAGR 7,45% к 2030 году.

- По грузоподъемности диапазон 51-150 тонн составил 33,90% размера рынка кранов в 2024 году; грузоподъемность свыше 300 тонн, по прогнозам, будет расширяться с CAGR 8,25% между 2025 и 2030 годами.

- По источнику энергии дизельные краны командовали 80,30% размера рынка кранов в 2024 году, тогда как полностью электрические краны продвигаются с CAGR 14,60% до 2030 года.

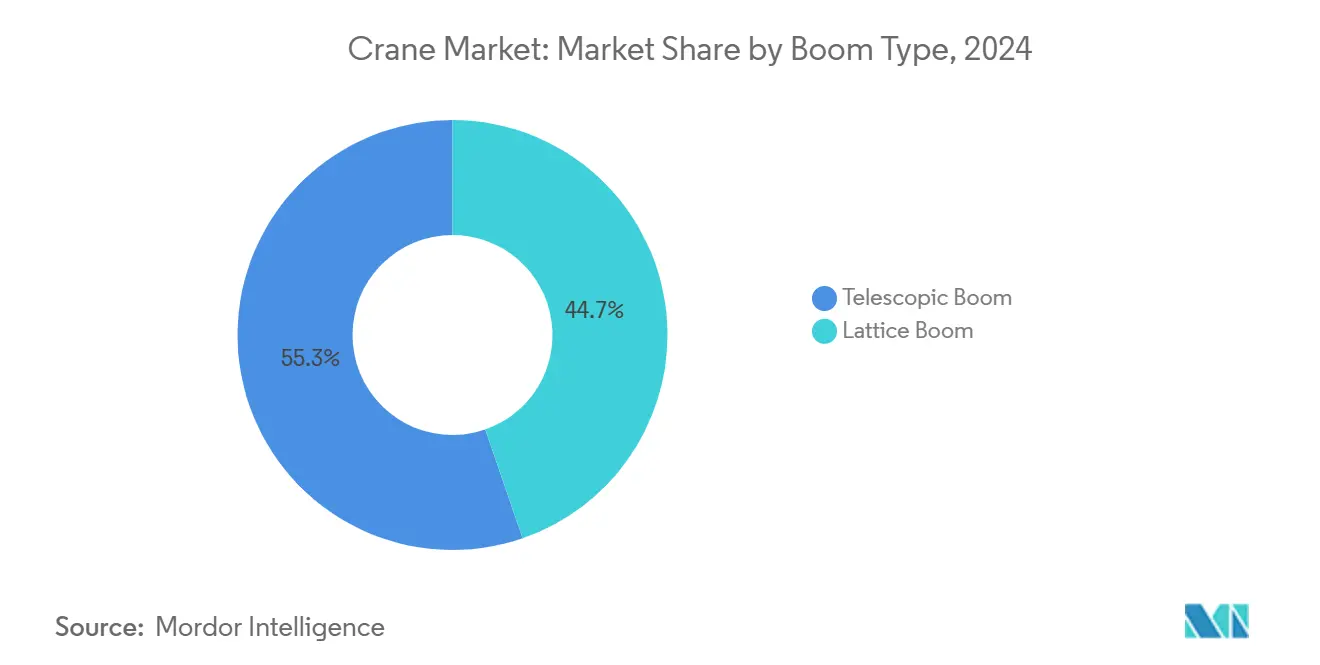

- Телескопические системы удерживали 55,35% долю выручки по типу стрелы в 2024 году, тогда как краны с решетчатой стрелой готовы зафиксировать CAGR 6,05% к 2030 году.

- По применению строительство и горнодобыча внесли 49,80% в выручку 2024 года, тогда как применения в энергетике и коммунальных услугах готовы к самому высокому CAGR 8,95% к 2030 году.

- По географии Азиатско-Тихоокеанский регион захватил 42,10% выручки 2024 года, тогда как регион Ближнего Востока и Африки ожидается подъем с CAGR 6,65% в течение 2025-2030 годов.

Тенденции и аналитика глобального рынка кранов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее развитие инфраструктуры | +1.2% | Глобальное, с концентрацией в Северной Америке и Азиатско-Тихоокеанском регионе | Долгосрочное (≥ 4 лет) |

| Всплеск установок возобновляемой энергии | +1.0% | Глобальное, возглавляемое Европой и Северной Америкой Офшор | Долгосрочное (≥ 4 лет) |

| Промышленный рост в развивающихся экономиках | +0.8% | Ядро Азиатско-Тихоокеанского региона, распространение на БВА | Среднесрочное (2-4 года) |

| Ускоренная урбанизация и конвейеры мегапроектов | +0.7% | БВА, городские центры Азиатско-Тихоокеанского региона | Среднесрочное (2-4 года) |

| Принятие гибридных/электрических кранов для соблюдения выбросов | +0.5% | Калифорния, ЕС, расширение глобально | Среднесрочное (2-4 года) |

| Оптимизация парка на основе телематики | +0.3% | Ранние пользователи Северной Америки и ЕС | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее развитие инфраструктуры

Модернизация инфраструктуры стала основным катализатором спроса на краны: только Закон об инвестициях в инфраструктуру и рабочих местах генерирует более 1,2 трлн долларов США запланированных инвестиций в транспорт, энергетику и цифровую инфраструктуру. Масштаб этого инфраструктурного толчка выходит за рамки традиционных дорожных и мостовых проектов и охватывает центры обработки данных, полупроводниковые заводы и объекты чистой энергии, которые требуют специализированных возможностей тяжелого подъема. Прогнозируется, что расходы на строительство достигнут 2,13 трлн долларов США в год, при этом на государственную инфраструктуру приходится почти 8% роста год к году[1]"The 2024 State of the Construction Industry and the Role of Factoring: A Look Ahead", IFA Commercial Factor, magazine.factoring.org.. Этот инфраструктурный ренессанс создает многолетнюю видимость для операторов кранов, продлевая заказы проектов до 2027 года. Переход к модульным строительным технологиям в инфраструктурных проектах также стимулирует спрос на прецизионное подъемное оборудование, способное обрабатывать сборные компоненты весом в сотни тонн. Федеральное финансирование инфраструктуры позволило штатам инвестировать в программы развития рабочей силы, устраняя критический дефицит сертифицированных операторов кранов, который иначе мог бы ограничить рост рынка.

Всплеск установок возобновляемой энергии

Переход к возобновляемой энергии коренным образом изменяет динамику рынка кранов: морские ветроустановки стимулируют спрос на специализированные морские краны, способные поднимать компоненты турбин весом более 2500 тонн. Суда для установки ветряных турбин поставляются с все более сложными крановыми системами, включая судно Wind Peak компании Cadeler, способное транспортировать семь полных комплектов турбин мощностью 15 МВт за груз. Масштаб развертывания возобновляемой энергии беспрецедентен: такие компании, как Huisman, разрабатывают специализированные краны для установки морских ветроустановок и платформы с компенсацией движения для обработки компонентов на высоте свыше 150 метров. Солнечные установки стимулируют спрос на мобильные краны, особенно в проектах промышленного масштаба, где панели и монтажные системы требуют точного позиционирования на обширных площадях. Рост сектора возобновляемой энергии создает новые категории применения кранов, от плавучих морских ветровых платформ до установок концентрированной солнечной энергии, требующих специализированных подъемных решений. Ожидается, что этот энергетический переход будет поддерживать рост спроса на краны значительно дольше традиционных строительных циклов, поскольку инфраструктура возобновляемой энергии требует постоянного технического обслуживания и замены компонентов.

Промышленный рост в развивающихся экономиках

Развивающиеся экономики переживают промышленный ренессанс, изменяя глобальные модели спроса на краны: только рынок кранов Индии, по прогнозам, достигнет 1,92 млрд долларов США к 2029 году с CAGR 6,79%. Этот рост обусловлен правительственными инициативами, такими как схема стимулирования производства в Индии и продолжающимися инфраструктурными инвестициями Китая, несмотря на корректировки внутреннего строительного рынка. Географический сдвиг в производстве создает новые модели развертывания кранов: такие компании, как XCMG, сообщают о 44% общей выручки с зарубежных рынков, что превышает предыдущие уровни. Производственные мегапроекты в производстве батарей и изготовлении полупроводников особенно интенсивны по кранам, требуя специализированного оборудования для чистых помещений и точных сборочных операций. Появление вторичных производственных центров в Юго-Восточной Азии и Африке создает спрос на мобильные и гусеничные краны, способные работать в сложной местности и условиях ограниченной инфраструктуры. Эта промышленная диверсификация снижает зависимость рынка кранов от традиционных строительных циклов и создает более стабильные, долгосрочные модели спроса.

Ускоренная урбанизация и конвейеры мегапроектов

Модели городского развития смещаются к мегапроектам, требующим беспрецедентных возможностей кранов. Ожидается, что строительная продукция Саудовской Аравии достигнет 181,5 млрд долларов США к 2028 году, поскольку королевство становится крупнейшим в мире строительным рынком. Только регион ССАГПЗ имеет более 2 трлн долларов США запланированных или текущих мегапроектов, создавая устойчивый спрос на башенные краны, мобильные краны и специализированное оборудование тяжелого подъема. Эти мегапроекты характеризуются своей сложностью и масштабом, требуя крановых решений, которые могут работать в ограниченных городских пространствах при обработке все более тяжелых строительных компонентов. Высотная жилая застройка и застройка смешанного использования стимулируют спрос на более высокие краны: проекты в таких городах, как Майами и Лос-Анджелес, требуют кранов высотой до 1000 футов. Концентрация мегапроектов в конкретных городских центрах создает региональный дефицит кранов и более высокие арендные ставки. Ограничения городской плотности также стимулируют инновации в самомонтирующихся и компактных крановых конструкциях, которые могут эффективно работать в условиях ограниченного пространства.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и операционные расходы | -0.9% | Глобальное, особенно влияющее на мелких операторов | Краткосрочное (≤ 2 лет) |

| Экономическая цикличность строительных расходов | -0.6% | Северная Америка и ЕС, с эффектами распространения | Среднесрочное (2-4 года) |

| Дефицит сертифицированных операторов кранов | -0.5% | Глобальное, острое в Северной Америке и ЕС | Среднесрочное (2-4 года) |

| Контроль углеродного следа и отчетность жизненного цикла | -0.3% | ЕС ведущий, расширение на Северную Америку и Азиатско-Тихоокеанский регион | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные расходы

Крановая индустрия сталкивается с растущим давлением расходов, ограничивающим расширение рынка: новые краны тяжелого подъема, такие как модель 31000 Manitowoc, стоят 30 млн долларов США и требуют существенных постоянных инвестиций в техническое обслуживание. Инфляция стоимости материалов повысила цены на строительные материалы в среднем на 15% на основных рынках, напрямую влияя на расходы на производство кранов и арендные ставки. Высокие процентные ставки усугубляют эти проблемы: затраты на финансирование оборудования значительно выросли и влияют на покупки кранов и спрос на аренду. Мелкие операторы кранов особенно уязвимы к этому давлению расходов, поскольку им не хватает масштаба для поглощения роста цен, и они могут быть вынуждены покинуть рынок или консолидироваться с более крупными игроками. Сложность современных крановых систем также повышает расходы на техническое обслуживание, требуя специализированных техников и дорогих запасных частей, которые могут напрягать бюджеты операторов. Расходы на обучение сертифицированных операторов растут: программы на основе симуляций требуют существенных первоначальных инвестиций, несмотря на их долгосрочные преимущества в сокращении времени обучения и повышении безопасности.

Экономическая цикличность строительных расходов

Цикличность строительных расходов продолжает создавать волатильность в спросе на краны: продажи оборудования испытали 8% спад в 2024 году после предыдущих сокращений в 2022 и 2023 годах. Колебания процентных ставок напрямую влияют на финансирование строительных проектов: более высокие ставки задерживают или отменяют проекты, требующие значительных крановых ресурсов. Сектор жилищного строительства, на который приходится 51% крановой деятельности, остается особенно чувствительным к изменениям ипотечных ставок и условий жилищного рынка. Экономическая неопределенность заставляет застройщиков проектов откладывать начало крупного строительства, создавая пробелы в использовании кранов и давление на арендные ставки. Циклический характер строительных расходов усугубляется региональными вариациями: некоторые рынки испытывают рост, в то время как другие одновременно сокращаются. Снижение корпоративной прибыли, прогнозируемое на 4,5% в 2024 году, сокращает инвестиции частного сектора в строительство и увеличивает зависимость от государственных расходов на инфраструктуру для поддержания спроса на краны.

Сегментный анализ

По типу: морской сегмент лидирует в буме офшорной энергетики

Мобильные краны сохраняют наибольшую долю рынка в 45,25% в 2024 году, отражая их универсальность в строительных, инфраструктурных и промышленных применениях. Сегмент мобильных кранов выигрывает от своей адаптируемости к разнообразным рабочим площадкам и способности быстро развертываться на множественных проектах, что делает их предпочтительным выбором для подрядчиков, управляющих разнообразными рабочими нагрузками. Морские и офшорные краны испытывают самую сильную траекторию роста с CAGR 7,45% в 2025-2030 годах, обусловленную беспрецедентным расширением морских ветроустановок и потребностью в специализированных судовых подъемных решениях.

Стационарные краны, охватывающие башенные краны и надземные системы, играют критическую роль в высотном строительстве и промышленных объектах, с особенно сильным спросом в городских мегапроектах на Ближнем Востоке и в Азиатско-Тихоокеанском регионе. Быстрый рост морского и офшорного сегмента отражает специализированную природу установки морских ветряных турбин, где краны должны работать в сложных морских условиях при обработке компонентов весом в тысячи тонн. Такие компании, как Cadeler, значительно инвестируют в суда для установки ветряных турбин, оснащенные кранами грузоподъемностью 2200 тонн для обслуживания растущего рынка морской ветроэнергетики. Эволюция к более крупным морским ветряным турбинам стимулирует спрос на все более сложные морские крановые системы, способные к точному подъему в суровых погодных условиях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По грузоподъемности: всплеск спроса на тяжелый подъем свыше 300 тонн

Сегмент 51-150 тонн командует наибольшей долей рынка в 33,90% в 2024 году, представляя оптимальную точку для общих строительных и промышленных применений. Сегмент грузоподъемности свыше 300 тонн испытывает самый быстрый рост с CAGR 8,25% в 2025-2030 годах, отражая сдвиг индустрии к мегапроектам, требующим беспрецедентных подъемных возможностей. Этот средний сегмент грузоподъемности выигрывает от своего баланса подъемной способности и операционной гибкости, делая его подходящим для различных строительных проектов от коммерческих зданий до инфраструктурного развития.

Применения тяжелого подъема стимулируются строительством атомных электростанций, нефтехимических объектов и проектов офшорной энергетики, которые требуют кранов, способных поднимать компоненты реакторов, технологические модули и турбинные узлы весом в сотни тонн. Разработка крана SK6000 грузоподъемностью 6000 тонн компании Mammoet иллюстрирует стремление индустрии к возможностям ультратяжелого подъема. Сегмент до 50 тонн обслуживает меньшие строительные проекты и применения технического обслуживания, в то время как диапазон 151-300 тонн адресует промышленные и инфраструктурные потребности среднего масштаба. Гусеничный кран грузоподъемностью 3600 тонн компании Zoomlion, устанавливающий мировые рекорды по весу одиночного подъема, демонстрирует технологическое продвижение в возможностях тяжелого подъема. Тенденции модульного строительства стимулируют спрос во всех диапазонах грузоподъемности, поскольку сборные компоненты требуют точных возможностей подъема и позиционирования.

По источнику энергии: электрическая революция ускоряется

Дизельные двигатели остаются доминирующим источником энергии с 80,30% долей рынка в 2024 году, отражая устоявшуюся инфраструктуру и проверенную надежность дизельных систем. Продолжающееся доминирование дизельного сегмента проистекает из его операционной гибкости, расширенных возможностей дальности и существующей сервисной инфраструктуры, которая поддерживает техническое обслуживание дизельного оборудования и заправку. Полностью электрические краны представляют сегмент источника энергии с самым быстрым ростом с CAGR 14,60% в 2025-2030 годах, стимулируемый строгими регулированиями выбросов и операционными преимуществами, включая сниженный шум, более низкие операционные расходы и улучшенную точность.

Гибридный сегмент появляется как переходная технология, предлагая сниженные выбросы при сохранении операционной гибкости дизельных систем. Мандат Калифорнии по оборудованию с нулевыми выбросами для портов и железнодорожных терминалов ускоряет принятие электричества: к 2036 году требуется свыше 90% проникновения оборудования с нулевыми выбросами[2]"Cargo Handling Equipment Regulation to Transition to Zero-Emissions", California Air Resources Board, ww2.arb.ca.gov.. Konecranes расширяет свой электрифицированный портфель модульными энергетическими опциями, включая гибридные, аккумуляторные и водородные топливно-элементные системы. Сдвиг к электрической энергии создает новые инфраструктурные требования: строительные площадки и порты инвестируют в зарядные системы для поддержки парков электрических кранов. Улучшения аккумуляторной технологии продлевают операционную дальность электрических кранов, делая их жизнеспособными для более длинных рабочих циклов и снижая зависимость от дизельных резервных систем.

По типу стрелы: доминирование телескопических стрел сталкивается с вызовом решетчатых стрел

Краны с телескопической стрелой сохраняют рыночное лидерство с 55,35% долей в 2024 году, ценимые за свои возможности быстрой установки и операционную универсальность на разнообразных рабочих площадках. Краны с решетчатой стрелой испытывают более быстрый рост с CAGR 6,05% в 2025-2030 годах, стимулируемые их превосходной подъемной способностью и стабильностью в применениях тяжелого подъема. Доминирование сегмента телескопических стрел отражает его пригодность для применений мобильных кранов, где критичны быстрое развертывание и перепозиционирование.

Системы решетчатых стрел превосходят в применениях, требующих максимальной подъемной способности и расширенной досягаемости, делая их предпочтительными для тяжелых промышленных проектов, установок ветряных турбин и крупномасштабного строительства. Выбор между типами стрел все больше зависит от конкретных требований применения: телескопические системы предпочтительны для общего строительства, а решетчатые системы предпочтительны для специализированных операций тяжелого подъема. Введение компанией Manitowoc телескопического гусеничного крана GHC200 с основной стрелой 185 футов демонстрирует продолжающиеся инновации в технологии телескопических стрел. Сегмент решетчатых стрел выигрывает от своей способности справляться с экстремальными подъемными сценариями, включая установку компонентов ядерных реакторов и морских ветротурбинных узлов. Технологические достижения в обоих типах стрел улучшают их соответствующие возможности: телескопические системы достигают большей досягаемости, а решетчатые системы предлагают усиленную точность и стабильность.

По применению: энергетический сектор стимулирует рост

Строительство и горнодобыча сохраняют наибольшую долю применения в 49,80% в 2024 году, стимулируемые продолжающимся развитием инфраструктуры и промышленными строительными проектами. Доминирование сегмента строительства и горнодобычи отражает фундаментальную роль кранов в строительстве инфраструктуры от автомагистралей и мостов до коммерческих и жилых застроек. Применения в энергетике и коммунальных услугах испытывают самый быстрый рост с CAGR 8,95% в 2025-2030 годах, отражая массовые инвестиции в инфраструктуру возобновляемой энергии и проекты модернизации сетей.

Быстрый рост сегмента энергетики и коммунальных услуг охватывает как установки возобновляемой энергии, так и строительство традиционных электростанций, при этом атомная энергетика переживает ренессанс, требующий специализированных возможностей тяжелого подъема. Применения в судостроении и портах выигрывают от роста глобальной торговли и расширения объектов обработки контейнеров, при этом автоматизированные портовые системы стимулируют спрос на сложные крановые технологии[3]"China Leads World in Port Automation with Record-Breaking Terminals", London Maritime Academy, lmitac.com.. Применения в промышленном производстве растут, поскольку компании инвестируют в новые производственные объекты, особенно в полупроводниках, аккумуляторах и передовых материалах. Логистика и складирование представляют возникающую область применения, стимулируемую ростом электронной коммерции и потребностью в автоматизированных системах обработки материалов. Диверсификация применений кранов в нескольких секторах снижает зависимость рынка от традиционных строительных циклов и создает более стабильные модели спроса.

Географический анализ

Азиатско-Тихоокеанский регион составил 42,10% выручки рынка кранов в 2024 году, поскольку Китай поддерживал высокие государственные расходы на общественные работы, а Индия ускорила заводское строительство. Истории успеха китайской портовой автоматизации с одиночными мостовыми кранами в среднем 60,9 движений контейнеров в час иллюстрируют региональное лидерство в производительности пропускной способности. Союзный бюджет Индии 2025 поддержал повышенные инфраструктурные ассигнования, подкрепляя продолжающийся спрос на гусеничные и башенные краны, несмотря на предвыборную осторожность. Япония и Южная Корея показывают низкий однозначный рост, стимулируемый обслуживанием объектов и модернизацией.

Прогнозируется, что регион Ближнего Востока и Африки покажет самый быстрый CAGR 6,65% между 2025-2030 годами. Одна только Саудовская Аравия намеревается развернуть около 20 000 башенных кранов для NEOM и связанных гига-проектов. Местные совместные предприятия, такие как новый завод Wolffkran и Zamil Group, сокращают сроки поставки импорта и создают локализованную цепочку поставок. Высокие цены на нефть направляют доходы в нижестоящие нефтехимические комплексы, которые полагаются на гусеничные краны тяжелого подъема, расширяя разнообразие применений.

Северная Америка выигрывает от Закона об инвестициях в инфраструктуру и рабочих местах на 1,2 трлн долларов США, который финансирует свыше 60 000 проектов и поддерживает многолетние рабочие нагрузки. Прогнозируется, что сектор аренды оборудования США достигнет 77,3 млрд долларов США в 2025 году, при этом краны формируют значительную долю. Европа сталкивается со смешанными сигналами: морская ветроэнергетика ускоряет спрос на оборудование, однако повышенные процентные ставки подавляют начала коммерческой недвижимости. Восстановление Латинской Америки зависит от ценообразования на сырьевые товары, в то время как возобновленные бразильские энергетические аукционы повышают региональные заказы тяжелого подъема.

Конкурентная среда

Крановая индустрия демонстрирует умеренную концентрацию, поскольку глобальные лидеры расширяются через инновации и целевые приобретения. Liebherr сгенерировал 14,042 млрд евро в 2023 году и реинвестировал 634 млн евро в НИОКР, сосредоточенные на автономных и электрических машинах. Tadano усилил свой североамериканский след через приобретение Manitex за 223 млн долларов США, объединив экспертизу стрелового грузовика с предложениями для всех типов местности.

Гонка НИОКР сосредоточена на приводах с нулевыми выбросами, дистанционном управлении и предиктивной диагностике. Konecranes достиг 14,3% сопоставимой маржи EBITA в 2024 году, сочетая сервисные контракты с телематикой, закрепляя модель дохода жизненного цикла. Китайские участники, особенно Zoomlion и XCMG, проводят агрессивное зарубежное продвижение, создавая европейские учебные центры и лизинговые подразделения, которые снижают барьеры входа для новых клиентов.

Партнерства, направленные на устойчивость, изменяют модели закупок. Соглашение Liebherr на 2,8 млрд долларов США на поставку 475 аккумуляторно-электрических горнодобывающих грузовиков для Fortescue подчеркивает масштаб инвестиций в декарбонизацию. Mammoet и Cadeler совместно разрабатывают ультратяжелые морские краны для установки турбин следующего поколения, дальше размывая границы между традиционными строительными и энергетическими сферами.

Лидеры крановой индустрии

-

Zoomlion Heavy Industry Science and Technology Co., Ltd

-

Liebherr Group

-

XCMG Group

-

Konecranes Plc

-

SANY Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Manitowoc запустил Potain Igo T 139 на bauma 2025, обозначив его как самый большой самомонтирующийся кран в своей линейке с максимальной грузоподъемностью 8 тонн и расширенной интеграцией телематики. Этот запуск представляет значительное продвижение в возможностях городского строительства с компактной конструкцией.

- Март 2025: Manitowoc представил свой самый большой телескопический гусеничный кран GHC200. Он имеет грузоподъемность 200 американских тонн и основную стрелу 185 футов, предназначенную для тяжелого подъема в сложных местностях. Кран повышает возможности проектов возобновляемой энергии с потенциалом полной электрической работы.

- Январь 2025: Tadano объявил о приобретении бизнеса транспортных систем IHI Transport Machinery, расширив свой портфель подъемных продуктов стреловыми подъемными кранами, портовыми кранами и кранами для ветроэнергетики. Приобретение усиливает позицию Tadano на рынке морской ветроэнергетики.

Область применения глобального отчета рынка кранов

Кран - это машина, используемая для подъема и перемещения тяжелых грузов, машин, материалов и товаров для различных целей. Он используется в различных отраслях, от строительства до производства, судостроения и погрузки материалов.

Рынок кранов сегментирован по типу, типу применения и географии.

По типу рынок сегментирован на мобильные краны, стационарные краны и морские и офшорные краны. В рамках мобильных кранов рынок дополнительно подсегментирован на вездеходные краны, краны для пересеченной местности, гусеничные краны, краны на грузовиках и другие мобильные краны. В рамках стационарных кранов рынок подсегментирован на монорельсовые и подвесные, надземные путевые краны и башенные краны. В рамках морских и офшорных кранов рынок подсегментирован на мобильные портовые краны, стационарные портовые краны, офшорные и судовые краны.

По типу применения рынок сегментирован на строительство и горнодобычу, морские и офшорные, и промышленные применения.

По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Определение размера рынка и прогнозы были сделаны на основе стоимости (долл. США) для всех вышеуказанных сегментов.

| Мобильные краны | Вездеходные краны |

| Краны для пересеченной местности | |

| Гусеничные краны | |

| Краны на грузовиках | |

| Другие мобильные краны | |

| Стационарные краны | Монорельсовые и подвесные |

| Надземные путевые | |

| Башенные краны | |

| Морские и офшорные краны | Мобильные портовые краны |

| Стационарные портовые краны | |

| Офшорные краны | |

| Судовые краны |

| До 50 т |

| От 51 до 150 т |

| От 151 до 300 т |

| Свыше 300 т |

| Дизельные |

| Гибридные |

| Полностью электрические |

| Решетчатая стрела |

| Телескопическая стрела |

| Строительство и горнодобыча |

| Энергетика и коммунальные услуги |

| Судостроение и порты |

| Промышленное производство |

| Логистика и складирование |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Мобильные краны | Вездеходные краны |

| Краны для пересеченной местности | ||

| Гусеничные краны | ||

| Краны на грузовиках | ||

| Другие мобильные краны | ||

| Стационарные краны | Монорельсовые и подвесные | |

| Надземные путевые | ||

| Башенные краны | ||

| Морские и офшорные краны | Мобильные портовые краны | |

| Стационарные портовые краны | ||

| Офшорные краны | ||

| Судовые краны | ||

| По грузоподъемности | До 50 т | |

| От 51 до 150 т | ||

| От 151 до 300 т | ||

| Свыше 300 т | ||

| По источнику энергии | Дизельные | |

| Гибридные | ||

| Полностью электрические | ||

| По типу стрелы | Решетчатая стрела | |

| Телескопическая стрела | ||

| По применению | Строительство и горнодобыча | |

| Энергетика и коммунальные услуги | ||

| Судостроение и порты | ||

| Промышленное производство | ||

| Логистика и складирование | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка кранов?

Размер рынка кранов составил 34,41 млрд долларов США в 2025 году и, по прогнозам, достигнет 42,47 млрд долларов США к 2030 году.

Какой тип кранов имеет наибольшую долю выручки?

Мобильные краны лидировали с 45,25% доли рынка кранов в 2024 году из-за их универсальности в инфраструктурных и промышленных проектах.

Почему электрические краны растут так быстро?

Строгие правила выбросов в Калифорнии, Европейском Союзе и Китае стимулируют CAGR 14,60% для полностью электрических моделей, поддерживаемые более низкими операционными расходами и сниженным шумом на рабочих площадках.

Какой регион показывает самый быстрый рост спроса?

Прогнозируется, что регион Ближнего Востока и Африки будет расширяться с CAGR 6,65% с 2025 по 2030 год, движимый конвейером мегапроектов Видения 2030 Саудовской Аравии.

Последнее обновление страницы: