Размер и доля рынка умных датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

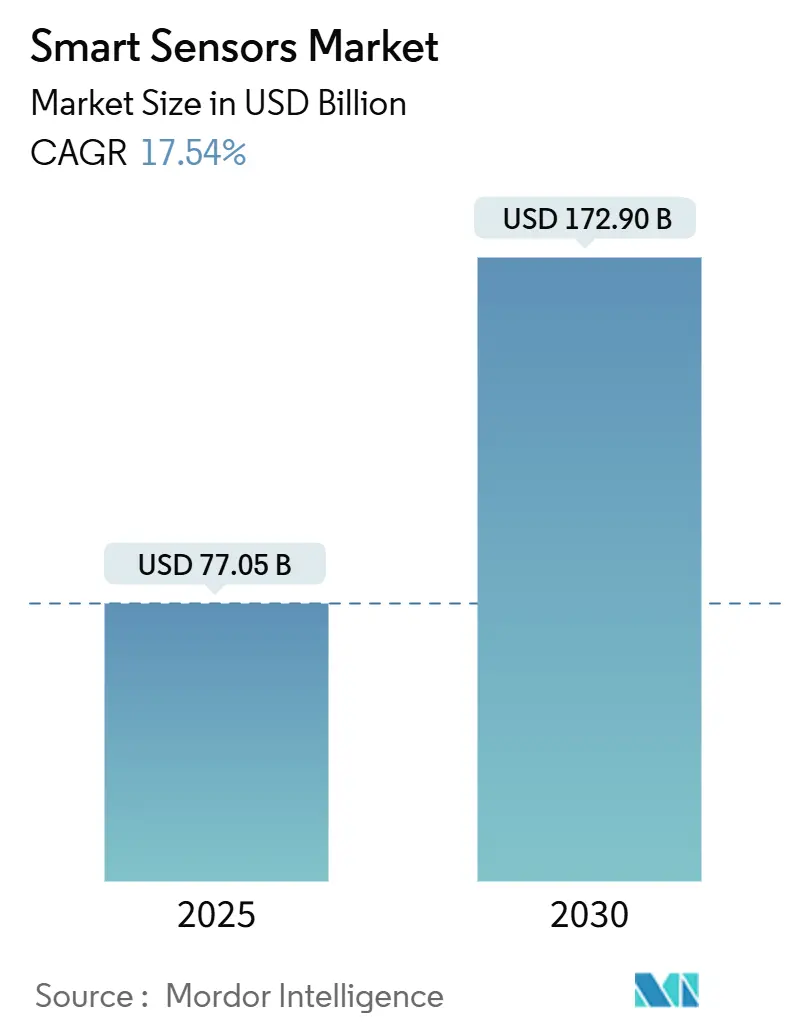

| Размер Рынка (2025) | 77.05 Миллиардов долларов США |

| Размер Рынка (2030) | 172.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.54% CAGR |

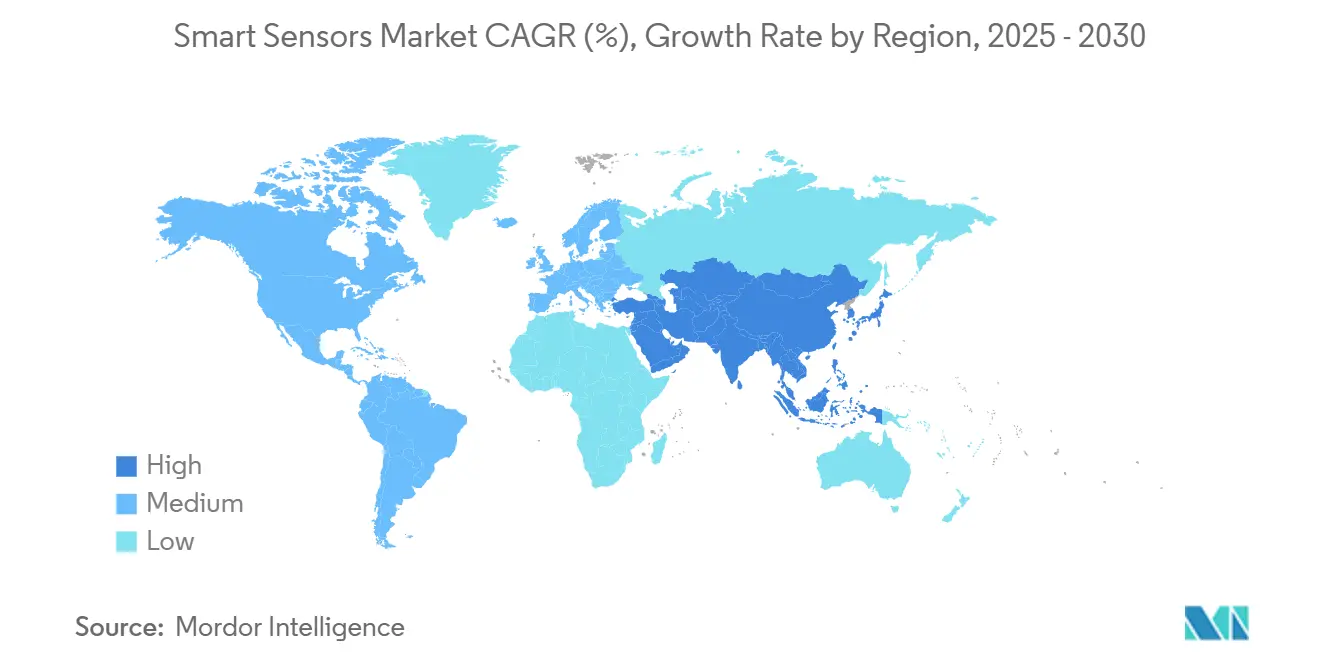

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

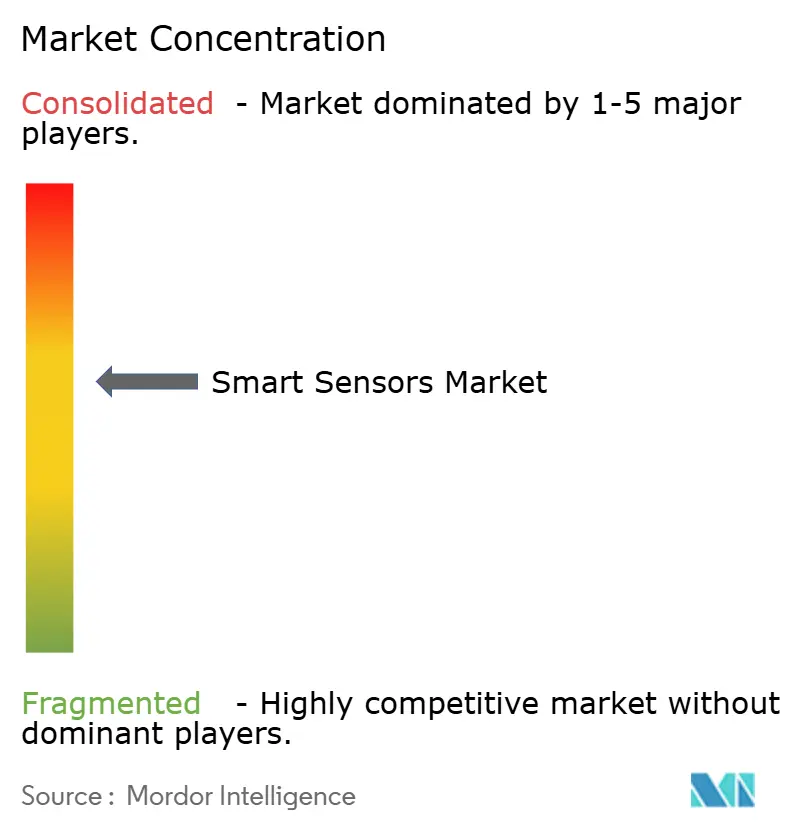

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка умных датчиков от Mordor Intelligence

Рынок умных датчиков достиг 77,05 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 172,90 млрд долларов США к 2030 году, что соответствует устойчивому среднегодовому темпу роста 17,54%. Эта траектория роста обусловлена конвергенцией граничного искусственного интеллекта, ужесточением автомобильных и медицинских регулятивных требований, а также программами промышленной автоматизации, которые переводят предприятия от реактивного мониторинга к прогностической аналитике. Обязательные функции безопасности, такие как автоматическое экстренное торможение в транспортных средствах и непрерывный мониторинг пациентов в медицинских устройствах, формируют недискреционный спрос на датчики на развитых рынках. В то же время граничные ИИ-ядра, встроенные в датчики последнего поколения, устраняют узкие места по задержкам и пропускной способности, обеспечивая аналитику в реальном времени в условиях ограниченного энергопотребления. Давление в цепочках поставок вокруг галлия и германия, а также гонка за полупроводниковую самодостаточность поддерживают средние отпускные цены на устойчивом уровне даже при росте объемов в штуках, предоставляя производителям пространство для устойчивых инвестиций в НИОКР. В течение прогнозного периода дифференциация производительности смещается от показателей чувствительности к встроенному интеллекту, соответствию кибербезопасности и гибкости интеграции - факторам, которые теперь являются решающими в закупочных шорт-листах.

Ключевые выводы отчета

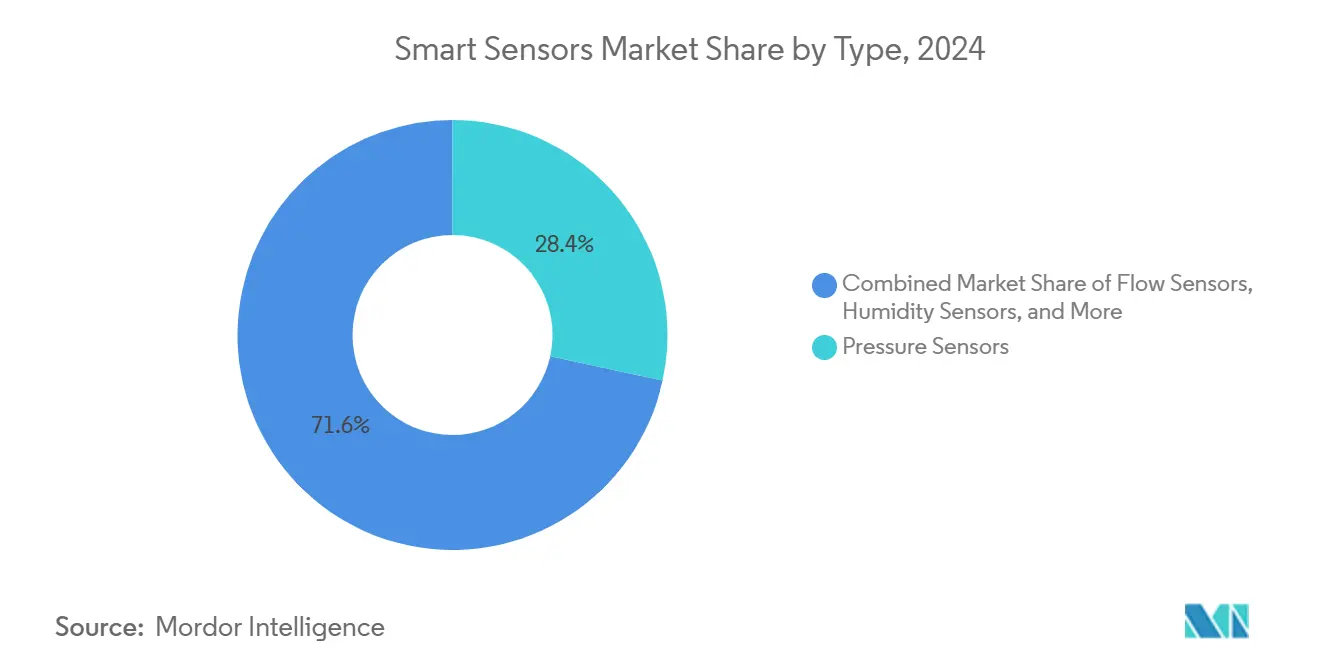

- По типу датчиков датчики давления лидировали с долей выручки 28,40% в 2024 году, в то время как датчики изображения демонстрируют самый высокий прогнозируемый рост на уровне 19,20% среднегодового темпа роста до 2030 года.

- По технологии MEMS занимала 46,00% доли рынка умных датчиков в 2024 году, тогда как квантовые и фотонные датчики ожидается будут расширяться со среднегодовым темпом роста 21,50% до 2030 года.

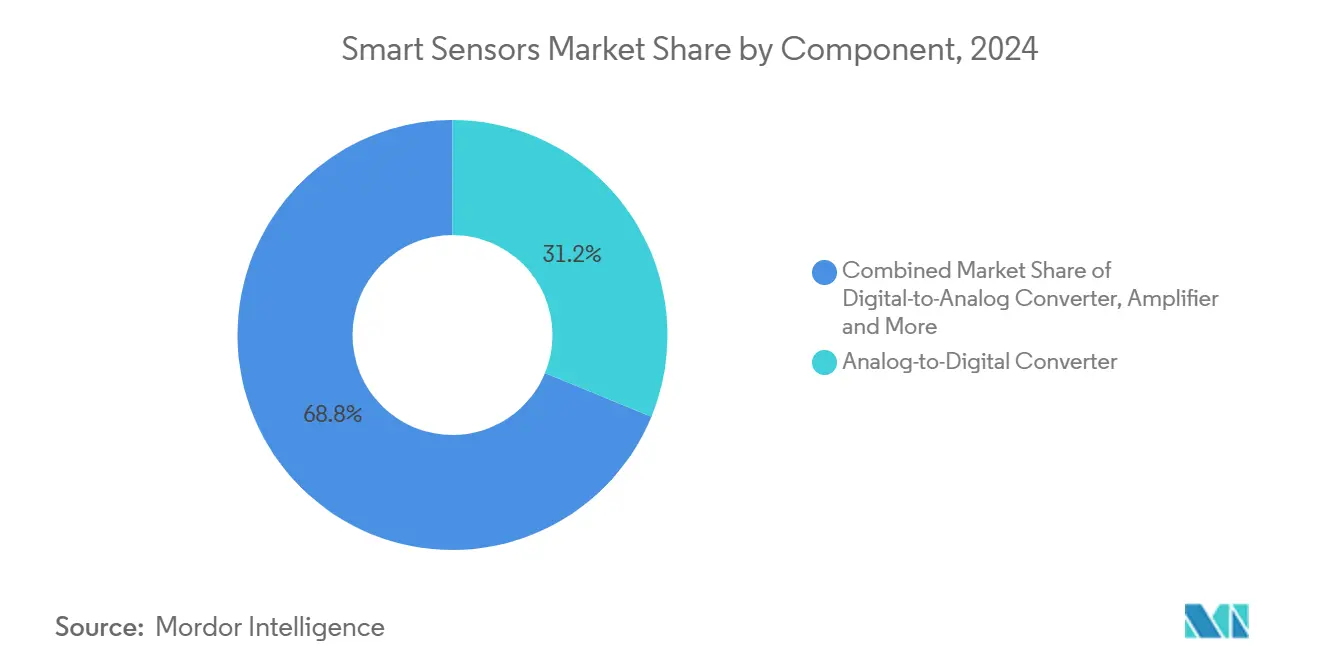

- По компонентам аналого-цифровые преобразователи составляли 31,20% размера рынка умных датчиков в 2024 году; встроенные ИИ-ядра прогнозируются к росту со среднегодовым темпом 24,30% с 2025 по 2030 год.

- По применению промышленная автоматизация захватила 24,60% размера рынка умных датчиков в 2024 году; медицинские применения готовы ускориться со среднегодовым темпом роста 18,40% за тот же период.

- По географии Азиатско-Тихоокеанский регион командовал 44,30% доли выручки в 2024 году и прогнозируется опережать все регионы со среднегодовым темпом роста 19,70% до 2030 года.

Глобальные тенденции и аналитика рынка умных датчиков

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стремление к энергоэффективности в промышленном IoT | +3.2% | Глобально (наиболее сильно в ЕС, Северной Америке) | Средний срок (2-4 года) |

| Распространение датчиков в потребительской электронике | +2.8% | Ядро АТЭС, распространение на Северную Америку | Короткий срок (≤ 2 лет) |

| Автомобильные и электронные медицинские мандаты безопасности | +4.1% | ЕС и Северная Америка, расширение на АТЭС | Средний срок (2-4 года) |

| Граничный ИИ на датчике снижает задержку | +3.5% | Глобально, под руководством США, Китая, Японии | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Стремление к энергоэффективности в промышленном IoT

Юридически обязательная отчетность по устойчивости побуждает производителей развертывать интеллектуальные датчики, которые обеспечивают измеримую экономию кВт⋅ч и снижение CO₂. Европейская директива по корпоративной отчетности по устойчивости требует детализированных энергетических показателей, подталкивая заводы к установке граничных ИИ-датчиков, которые непрерывно оптимизируют HVAC, освещение и использование машин. Умная модернизация CNC от SECO сократила производственные отходы на 30% и расходы на запчасти на 10%, демонстрируя твердую долларовую отдачу, которая оправдывает общефлотские развертывания.[1]SECO, "Smart Connected CNC Machine," seco.com Аналогичные результаты на 5G-enabled заводе Lech-Stahlwerke превратили проекты энергоэффективности в приоритеты уровня совета директоров. Поскольку ранние последователи сообщают о двузначных сокращениях затрат, отстающие сталкиваются с конкурентным давлением следовать их примеру, создавая самоусиливающийся цикл спроса на интеллектуальные датчики.

Распространение датчиков в потребительской электронике

OEM-производители смартфонов и носимых устройств теперь интегрируют до дюжины типов датчиков на устройство, поддерживая функции, такие как измерение качества воздуха, продвинутая биометрия и самообучающееся отслеживание активности. Bosch подтверждает, что более половины запусков телефонов 2025 года поставляются с их мультисенсорными модулями. Высокообъемный потребительский спрос обеспечивает эффект масштаба, который снижает удельную стоимость в промышленных и автомобильных сегментах, открывая новые пороги цена-производительность. Миниатюризация и потребление мощности на уровне милливатт, усовершенствованные для носимых устройств, теперь мигрируют в узлы мониторинга состояния заводов и автономных роботов-курьеров, ускоряя межотраслевое внедрение граничных стеков датчиков.

Автомобильные и электронные медицинские мандаты безопасности

Регуляторы по обе стороны Атлантики превратили продвинутые датчики из дополнительных опций в обязательные функции. NHTSA США обязывает автоматическое экстренное торможение (AEB) для всех новых легковых транспортных средств к сентябрю 2029 года,[2]National Highway Traffic Safety Administration, "Automatic Emergency Braking Final Rule," nhtsa.gov в то время как Общее регулирование безопасности ЕС II уже требует экстренного удержания полосы и интеллектуального ассистента скорости continental-automotive.com. В то же время одобрение FDA для продажи без рецепта непрерывных мониторов глюкозы, таких как Stelo от Dexcom, расширяет спрос на датчики среди широких демографических групп, заботящихся о здоровье.[3]U.S. Food & Drug Administration, "Stelo Glucose Biosensor 510(k) Summary," accessdata.fda.gov Эти мандаты создают устойчивые, нециклические профили спроса и устанавливают минимальные технические характеристики, которые стимулируют инновации датчиков в граничной обработке, функциональной безопасности и кибербезопасности.

Граничный ИИ на датчике снижает задержку

Нейроморфные архитектуры и TinyML теперь обеспечивают вывод менее 5 мс непосредственно внутри корпуса датчика, устраняя задержку кругового пути к облачным серверам. Микроконтроллер Pulsar от Innatera демонстрирует в 20 раз меньшее энергопотребление по сравнению с обычными MCU при выполнении рабочих нагрузок спайковых нейронных сетей.[4]IEEE Spectrum, "Spiking Neural Network Chip for Smarter Sensors," spectrum.ieee.org Самообучающийся мемристорный чип KAIST адаптируется в реальном времени, обеспечивая безопасную медицинскую визуализацию и видеонаблюдение умных городов без раскрытия сырых данных. Поскольку предприятия отдают приоритет детерминистическому отклику, энергетической автономии и конфиденциальности данных, встроенный ИИ становится де-факто дифференциатором на рынке умных датчиков.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая первоначальная стоимость развертывания | -2.1% | Глобально, более остро для МСП в развивающихся регионах | Короткий срок (≤ 2 лет) |

| Сложный дизайн и разрыв интеграционных навыков | -1.8% | Глобально, наивысший в регионах с ограниченными талантами | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость развертывания

Комплексные развертывания умных датчиков часто требуют параллельных инвестиций в граничные шлюзы, частные 5G-сети и переподготовку персонала. Для многих малых и средних заводов общие затраты могут превысить 0,5% от годовой выручки, откладывая окупаемость за пределы четырех финансовых кварталов. Готовый IoT-набор Milesight для МСП Сеула объединяет LoRaWAN-шлюзы и контроллеры для снижения трений интеграции, однако даже этот "все-в-одном" пакет напрягает капитальные бюджеты. Препятствия по затратам ослабевают по мере масштабирования объемов MEMS, но ожидается, что бюджетная осторожность будет сдерживать внедрение среди операторов с ограниченными денежными средствами в течение следующих 24 месяцев.

Сложный дизайн и разрыв интеграционных навыков

Развертывание гетерогенных сенсорных сетей требует экспертизы, охватывающей встроенную прошивку, маломощные RF, аналитику в реальном времени и соответствие кибербезопасности IEC 62443. Кадровые пайплайны во многих регионах не могут поставлять достаточно системных архитекторов и инженеров данных, заставляя фирмы передавать на аутсорсинг нишевым интеграторам, которые берут премиальные дневные ставки и имеют ограниченное глобальное покрытие. Возникающие в результате задержки и переделки увеличивают профили проектных рисков, особенно в модернизации brownfield, где устаревшие ПЛК и проприетарные протоколы добавляют дополнительную сложность.

Сегментный анализ

По типу: датчики давления лидируют несмотря на всплеск датчиков изображения

Датчики давления принесли 21,88 млрд долларов США в 2024 году, что соответствует самой большой доле в 28,40% от рынка умных датчиков. Долговечность сегмента проистекает из его незаменимой роли в торможении ADAS, управлении батареями электромобилей и медицинских вентиляторах. Параллельные инновации в кремний-карбидных диафрагмах теперь расширяют рабочие диапазоны выше 600°C для авиакосмической промышленности и водородных топливных элементов. Датчики изображения, хотя и меньшие в плане выручки, прогнозируются к росту со среднегодовым темпом роста 19,20%, поскольку мандаты автономного вождения делают камеры обнаружения пешеходов стандартным оборудованием. Интеграция глобального затвора и пикселей на основе событий позволяет высококонтрастную производительность при быстро меняющемся освещении, позволяя автомобильным OEM соответствовать регулятивным требованиям AEB без дорогой избыточности LiDAR.

Диверсификация спроса также изменяет экономику единиц. Датчики температуры, влажности и потока используют преимущества проектов умных городов по водным сетям и тепловому управлению дата-центрами, в то время как шестиосевые датчики положения становятся обязательными в коллаборативных роботах. Гибридные модули, которые смешивают датчики давления, температуры и относительной влажности, обеспечивают экономию установки и усиливают блокировку поставщиков за счет повышения затрат на переключение для OEM.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: доминирование MEMS сталкивается с квантовым вызовом

MEMS-устройства захватили 46,00% доли рынка умных датчиков в 2024 году благодаря зрелым экосистемам литейных производств и структурам затрат, настроенным на объемы смартфонов. Только Bosch отгрузил более 6 миллиардов MEMS-единиц в 2024 году, подчеркивая преимущество масштаба.[5]Bosch Sensortec, "AI-Enabled Sensors Roadmap," us.bosch-press.com Однако фотонные и квантово-усиленные датчики прогнозируются к расширению со среднегодовым темпом роста 21,50% и могут срезать долю MEMS в высокоточной навигации и медицинской диагностике. Citigroup оценивает, что адресуемый рынок квантового зондирования может достичь 1,4 млрд долларов США к 2030 году, катализируя притоки венчурного капитала. MEMS-инкумбенты отвечают со-интегрированием BioMEMS-каналов и граничных ИИ DSP-ядер, чтобы удержать объемных покупателей в рамках их технологической дорожной карты.

Отраслевые консорциумы, такие как программа US-JOINT, которая включает 3M, ускоряют материальные НИОКР для обеспечения внутренних цепочек поставок для продвинутых подложек. Параллельный толчок в нейроморфные вычислительные плитки, встроенные в MEMS-модули, направлен на обеспечение когнитивной функциональности без жертв размерно-стоимостным преимуществом, которые подкрепляют лидерство MEMS.

По компонентам: лидерство АЦП оспаривается ростом ИИ-ядер

Аналого-цифровые преобразователи представляли 31,20% размера рынка умных датчиков в 2024 году, отражая универсальную потребность переводить аналоговые явления в цифровые потоки. Тем не менее самой быстро расширяющейся статьей спецификации материалов является встроенное ИИ-ядро, прогнозируемое к росту со среднегодовым темпом роста 24,30%. Микромодуль i3 от TDK интегрирует MEMS-датчики движения с TinyML-выводом, устраняя проводку на уровне платы и сокращая энергетические бюджеты до менее 1 мВт. В ответ поставщики АЦП встраивают функции предобработки, такие как дельта-сигма фильтры и сжимающее зондирование, чтобы поддерживать коэффициенты привязки.

Спрос на RF-фронтенд и трансиверы растет по мере того, как модемы Wi-Fi 6 и 5G становятся столовыми ставками в узлах удаленного мониторинга. В результате поставщики дискретных усилителей и фильтров формируют совместные предприятия с производителями датчиков для объединения референс-дизайнов, которые сокращают сроки сертификации, стратегия, ожидаемая для повышения липкости экосистемы и увеличения захвата маржи.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: промышленная автоматизация лидирует в всплеске здравоохранения

Промышленная автоматизация внесла 24,60% размера рынка умных датчиков в 2024 году, поскольку заводы оцифровали режимы обслуживания и ужесточили целевые показатели OEE. Развертывания мониторинга состояния на итальянских сталелитейных заводах ABB, которые вставили 290 моторных датчиков, сократили незапланированные простои на двузначные проценты. Регулятивная ясность в Европе под реформами Директивы по машинному оборудованию вводит новую волну датчиков, рассчитанных на безопасность, с интегрированной диагностикой ISO 13849.

Здравоохранение, хотя и составляющее меньшую базу, прогнозируется к самому быстрому росту со среднегодовым темпом роста 18,40%. Одобрение FDA для продажи без рецепта непрерывного мониторинга глюкозы в 2024 году расширило адресуемый рынок от инсулин-зависимых пациентов до ориентированных на здоровье пользователей.[6]U.S. Food & Drug Administration, "Quality System Regulation Amendments," federalregister.govБольницы одновременно развертывают граничные ИИ-датчики для обнаружения падений и программ удаленного мониторинга пациентов, отвечая на нехватку персонала и стимулы возмещения на основе стоимости.

Географический анализ

Азиатско-Тихоокеанский регион обеспечил 44,30% глобальной выручки 2024 года и ожидается к фиксации среднегодового темпа роста 19,70% до 2030 года, подкрепляемого субсидиями 14-го пятилетнего плана Китая для внутренних сенсорных ИС и координированными грантами Японии на НИОКР квантового зондирования. Внутренний рынок Китая достиг 285 млрд юаней (39,8 млрд долларов США) в 2024 году, при этом автомобильная промышленность, заводская автоматизация и сетевые коммуникации каждый захватил свыше 20% доли. Региональные литейные производства выигрывают от пленного спроса и более низкой инфляции входящих затрат, побуждая вертикально интегрированных OEM локализовать целые цепочки поставок.

Северная Америка остается технологическим флагманом, особенно в автомобильных ADAS и авиакосмическом зондировании. Стратегическое партнерство Honeywell с NXP для совместной разработки ИИ-готовой авионики иллюстрирует фокус региона на функциональной безопасности и граничных вычислениях. Продолжающиеся стимулы промышленной политики США, включая гранты CHIPS Act, поощряют онширинг MEMS-линий ams OSRAM и GlobalFoundries, улучшая региональную устойчивость.

Европа, хотя и отстающая от АТЭС по объему, выигрывает от регулятивного притяжения. Общее регулирование безопасности ЕС II устанавливает базовый уровень обязательных датчиковых наборов в каждом новом транспортном средстве, гарантируя стабильные объемные наращивания даже в экономических спадах. Дополнительно корпоративные цели сокращения углерода стимулируют спрос на автоматизацию зданий и датчики промышленной эффективности в Германии, Франции и странах Северной Европы.

Развивающиеся рынки на Ближнем Востоке, в Африке и Южной Америке показывают ускоряющееся поглощение датчиков через агенды цифровизации умных городов и ресурсного сектора. Гигапроекты Саудовской Аравии требуют плотных экологических и транспортно-управленческих сенсорных сетей, тогда как чилийские медные шахты устанавливают прочные вибрационные датчики для повышения эффективности добычи. Решения спутниковой обратной связи с низкой задержкой ослабляют барьеры связности, позволяя этим регионам принимать продвинутое зондирование без устаревшей телекоммуникационной инфраструктуры.

Конкурентный ландшафт

Рынок умных датчиков демонстрирует умеренную концентрацию. Пять крупнейших поставщиков коллективно командуют оцениваемой долей выручки 55-60%, движимой Bosch, Honeywell, STMicroelectronics, Infineon и подразделением датчиков изображения Sony. Их вертикальная интеграция - от дизайнерской интеллектуальной собственности до 200-мм и 300-мм вафельных литейных производств - поддерживает непрерывные сокращения затрат и проприетарные процессные настройки, с которыми меньшие соперники с трудом могут сопоставиться. Bosch стремится отгружать 10 миллиардов интеллектуальных датчиков ежегодно к 2030 году, 90% с встроенным ИИ.

Конкурентные границы размываются, поскольку поставщики вычислений вторгаются в зондирование и наоборот. Семейство микроконтроллеров AURIX от Infineon на базе RISC-V нацелено на программно-определяемые транспортные средства с интегрированными ускорителями слияния датчиков infineon.com. Между тем нейроморфные стартапы, такие как Innatera, преследуют ультранизкое энергопотребление граничного вывода, угрожая пере-установить дорожные карты инкумбентов с поэтапными функциональными приобретениями в энергоэффективности. Патентные заявки Meta в терагерцовом и UWB зондировании намекают на потенциальных новых участников из экосистем больших технологий.

Стратегия цепочки поставок выступает как ключевой дифференциатор. Ограничения Китая на экспорт галлия и германия рискуют сжать поставку составных полупроводников, сценарий, который может сократить ВВП США на 3,4 млрд долларов США. В ответ TSMC, GlobalFoundries и STMicroelectronics обнародовали многомиллиардные планы капитальных расходов для регионализации производства, таким образом изолируя клиентов от геополитических потрясений и усиливая свою собственную переговорную позицию в цепочке стоимости.

Лидеры индустрии умных датчиков

-

ABB Ltd

-

Honeywell International

-

Analog Devices Inc.

-

Siemens AG

-

General Electric

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: TSMC выделила 42 млрд долларов США на девять новых литейных производств и продвинутые линии упаковки для удовлетворения растущего спроса на ИИ-датчики, сигнализируя агрессивную стратегию ёмкости-первой для блокирования долгосрочных соглашений поставки

- Июнь 2025: GlobalFoundries зафиксировала 16 млрд долларов США на расширение мощностей США, выравниваясь с федеральными стимулами решоринга и диверсифицируя риск от азиатской геополитики

- Май 2025: Infineon представила транзисторные SiC суперпереходные переключатели для приводных поездов электромобилей, стремясь повысить эффективность силовых ступеней с датчиковой подачей на 40%

- Апрель 2025: STMicroelectronics запустила реструктуризацию для увеличения выпуска Agrate 300 мм, выравнивая след литейного производства с растущим спросом на смешанные сигнальные датчики

- Январь 2025: Honeywell и NXP углубили сотрудничество по ИИ-готовой авионике, усиливая вертикальную интеграцию от дисплеев кокпита до интерфейсов датчиков

Глобальный объем отчета о рынке умных датчиков

Умный датчик - это устройство, которое получает входные данные из физической среды и использует встроенные вычислительные ресурсы для выполнения предопределенных функций при обнаружении определенного входа, а затем обрабатывает данные перед их передачей. Умный датчик также является важным и интегральным элементом в Интернете вещей (IoT)

Рынок умных датчиков сегментирован по типу (поток, влажность, положение, давление, температура), технологии (MEMS, CMOS, оптическая спектроскопия), компоненты (аналого-цифровой преобразователь, цифро-аналоговый преобразователь, усилитель), применение (авиакосмическая и оборонная промышленность, автомобильная и транспортная, здравоохранение, промышленная автоматизация) и география (Северная Америка (Соединенные Штаты, Канада), Европа (Германия, Великобритания, Франция и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия и остальной АТЭС), Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в стоимостном выражении (миллионы долларов США) для всех вышеуказанных сегментов.

| Датчики потока |

| Датчики влажности |

| Датчики положения |

| Датчики давления |

| Датчики температуры |

| Датчики изображения/оптические |

| Другие типы |

| MEMS |

| CMOS |

| Оптическая спектроскопия |

| Квантовые и фотонные |

| Другие технологии |

| Аналого-цифровой преобразователь |

| Цифро-аналоговый преобразователь |

| Усилитель |

| Трансивер/RF фронт-энд |

| Встроенное ИИ-ядро |

| Другие компоненты |

| Авиакосмическая и оборонная промышленность |

| Автомобильная промышленность и транспорт |

| Здравоохранение и медицинские устройства |

| Промышленная автоматизация |

| Автоматизация зданий и домов |

| Потребительская электроника |

| Сельское хозяйство и окружающая среда |

| Другие применения |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| АТЭС | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть АТЭС | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

| По типу | Датчики потока | ||

| Датчики влажности | |||

| Датчики положения | |||

| Датчики давления | |||

| Датчики температуры | |||

| Датчики изображения/оптические | |||

| Другие типы | |||

| По технологии | MEMS | ||

| CMOS | |||

| Оптическая спектроскопия | |||

| Квантовые и фотонные | |||

| Другие технологии | |||

| По компонентам | Аналого-цифровой преобразователь | ||

| Цифро-аналоговый преобразователь | |||

| Усилитель | |||

| Трансивер/RF фронт-энд | |||

| Встроенное ИИ-ядро | |||

| Другие компоненты | |||

| По применению | Авиакосмическая и оборонная промышленность | ||

| Автомобильная промышленность и транспорт | |||

| Здравоохранение и медицинские устройства | |||

| Промышленная автоматизация | |||

| Автоматизация зданий и домов | |||

| Потребительская электроника | |||

| Сельское хозяйство и окружающая среда | |||

| Другие применения | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная часть Европы | |||

| АТЭС | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть АТЭС | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка умных датчиков и прогнозируемый рост?

Рынок умных датчиков составляет 77,05 млрд долларов США в 2025 году и прогнозируется к достижению 172,90 млрд долларов США к 2030 году со среднегодовым темпом роста 17,54%.

Какой тип датчиков доминирует в выручке сегодня?

Датчики давления удерживают самую большую долю выручки 28,40% благодаря их вездесущности в автомобильных, промышленных и медицинских системах.

Почему Азиатско-Тихоокеанский регион является крупнейшим региональным рынком?

Азиатско-Тихоокеанский регион командует долей 44,30% благодаря стремлению Китая к полупроводниковой самодостаточности, инновационной экосистеме Японии и сильному внутреннему спросу в автомобильной и электронной промышленности.

Какие регулятивные изменения подогревают спрос на датчики в транспортных средствах?

Общее регулирование безопасности ЕС II и мандаты NHTSA США требуют продвинутого экстренного торможения, удержания полосы и систем обнаружения пешеходов, делая датчики изображения и радара обязательными на новых транспортных средствах к 2029 году.

Как встроенный граничный ИИ влияет на решения о закупке датчиков?

ИИ на датчике снижает задержку до менее 5 мс, сокращает затраты на пропускную способность и усиливает соответствие конфиденциальности данных, превращая интеллект - а не сырую чувствительность - в основной критерий покупки.

Какое самое большое препятствие для малых производителей, принимающих умные датчики?

Высокие первоначальные интеграционные затраты и нехватка многодисциплинарных инженерных талантов остаются ключевыми препятствиями, особенно в регионах с ограниченными техническими тренинговыми мощностями.

Последнее обновление страницы: