Размер и доля рынка газовых датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.86 Миллиардов долларов США |

| Размер Рынка (2030) | 2.99 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка газовых датчиков от Mordor Intelligence

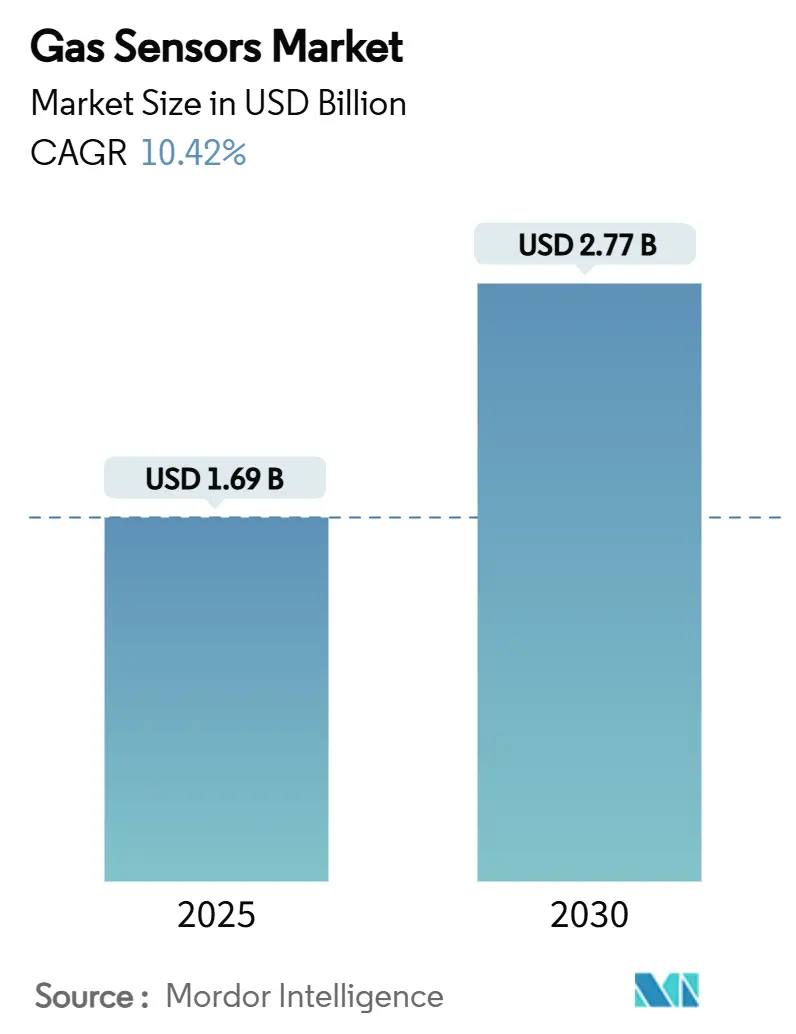

Рынок газовых датчиков составляет 1,69 млрд долл. США в 2025 году и прогнозируется достичь 2,77 млрд долл. США к 2030 году, растя со среднегодовым темпом роста 10,42%. Быстрое внедрение бортовой диагностики Euro 7, более строгие правила безопасности на рабочих местах и инициативы по качеству воздуха умных городов ускоряют поставки датчиков. Импульс усиливается переходом от электрохимических к миниатюризированным МЭМС-полупроводниковым оптическим платформам, которые повышают средние отпускные цены и обеспечивают селективность на основе искусственного интеллекта. Азиатско-Тихоокеанский регион занимает крупнейшую региональную позицию благодаря своей автомобильной и электронной производственной базе, в то время как устройства для углеводородов и летучих органических соединений являются самым быстрорастущим типом газа на фоне регулирования утечек метана. Консолидация среди действующих игроков меняет конкурентную динамику, однако технические препятствия, такие как перекрестная чувствительность ниже 10 частей на миллион и волатильность цен на пластины, могут сдерживать внедрение в чувствительных к стоимости нишах. [1]International Council on Clean Transportation, "Euro 7: The New Emission Standard for Light- and Heavy-Duty Vehicles in the European Union," theicct.org

Ключевые выводы отчета

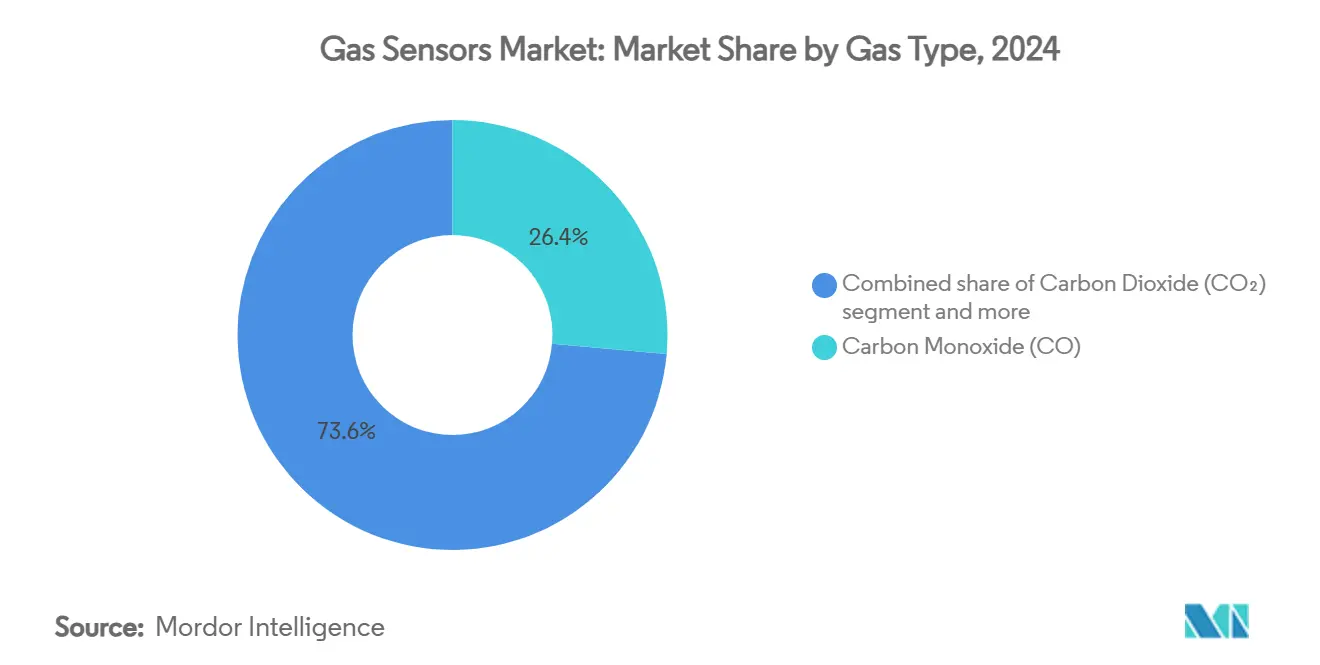

- По типу газа датчики угарного газа лидировали с долей выручки 26,40% в 2024 году; прогнозируется, что датчики углеводородов и ЛОС будут расти со среднегодовым темпом роста 12,30% до 2030 года.

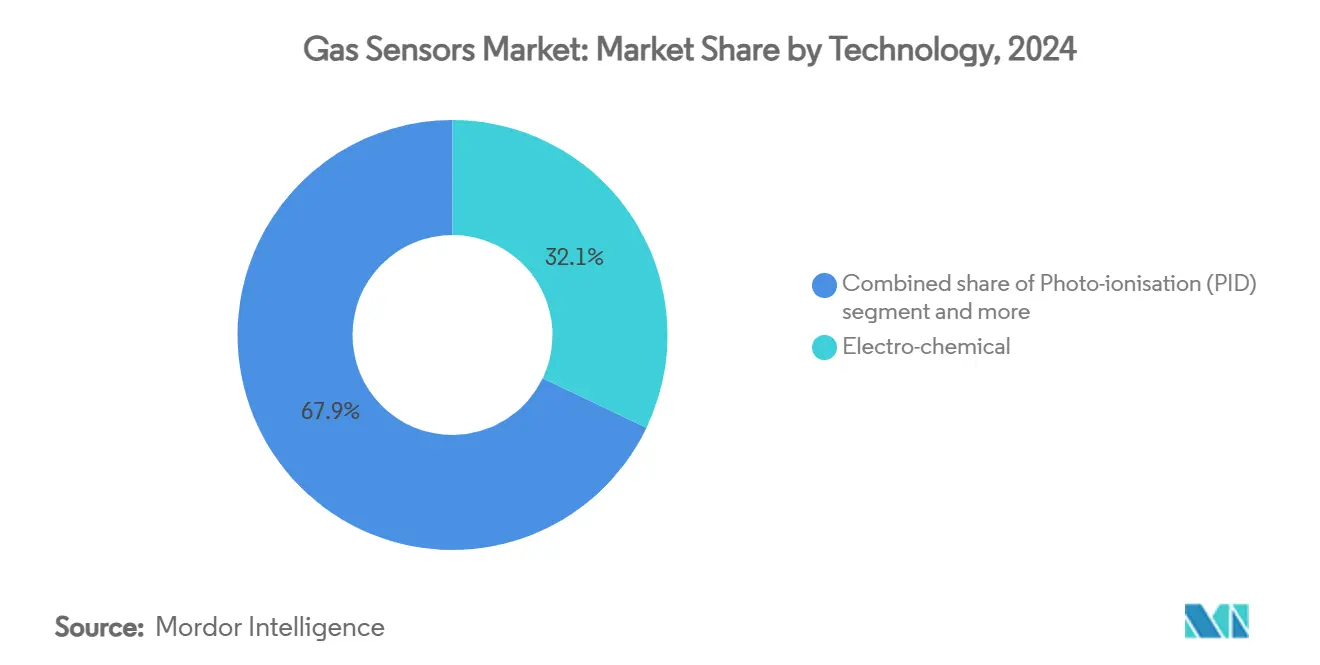

- По технологии электрохимические элементы удерживали 32,10% доли рынка газовых датчиков в 2024 году, в то время как МЭМС-полупроводниковые оптические устройства нацелены на среднегодовой темп роста 16,00% до 2030 года.

- По форм-фактору стационарные и встроенные модули доминировали с 54,70% размера рынка газовых датчиков в 2024 году; носимые значки и патчи готовы к расширению со среднегодовым темпом роста 15,20% между 2025-2030 годами.

- По подключению проводные интерфейсы сохранили долю 82,00% в 2024 году, в то время как беспроводные соединения прогнозируются к росту со среднегодовым темпом роста 16,44%.

- По отрасли конечного использования промышленная безопасность и управление процессами составили долю 38,20% от размера рынка газовых датчиков в 2024 году, однако узлы экологического мониторинга должны зарегистрировать самый быстрый среднегодовой темп роста 15,21%.

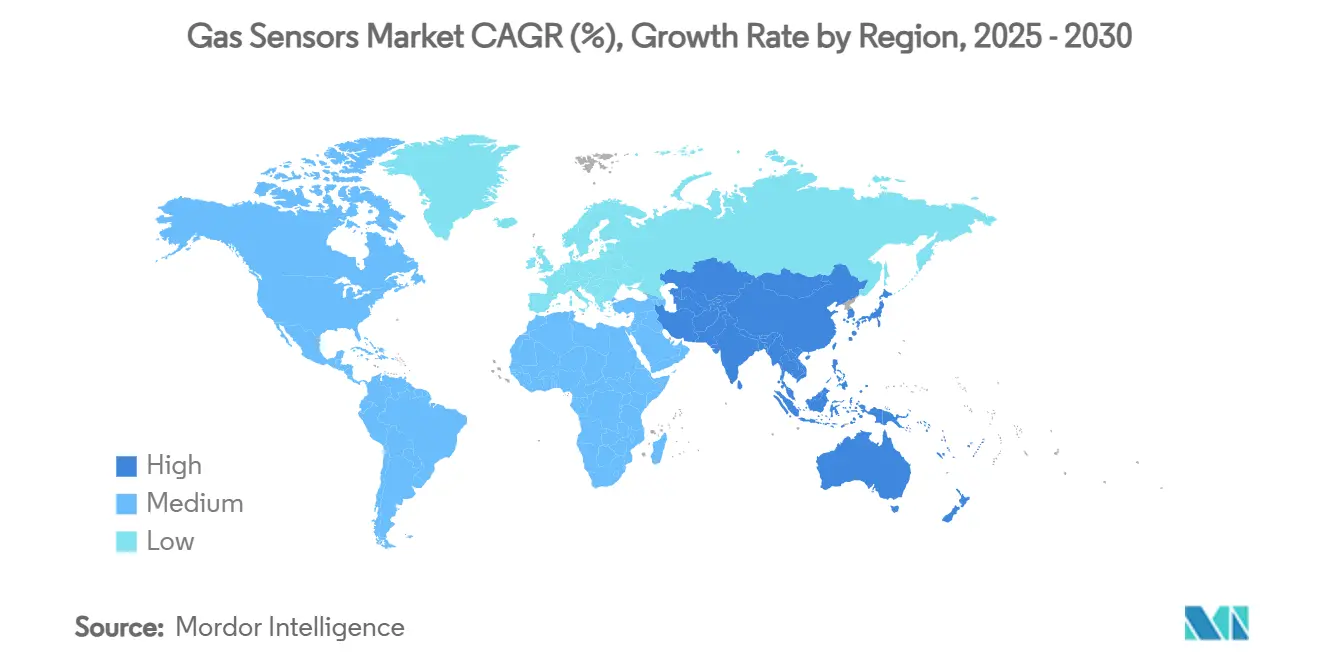

- По географии Азиатско-Тихоокеанский регион лидировал с долей выручки 43,30% в 2024 году и ожидается, что покажет среднегодовой темп роста 14,04% до 2030 года.

Глобальные тренды и инсайты рынка газовых датчиков

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз ССТР | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Более строгая бортовая диагностика транспортных средств (Euro 7, EPA Tier 3) | 2.10% | Европа, Северная Америка, с распространением в АТЭС | Среднесрочный период (2-4 года) |

| Мандаты по безопасности рабочих мест (OSHA, REACH, ISO 45001) | 1.80% | Глобально, с концентрацией в Северной Америке и ЕС | Краткосрочный период (≤ 2 лет) |

| Развертывания мониторинга качества воздуха с поддержкой IoT (умные города) | 2.30% | Ядро АТЭС, распространение в МВА | Среднесрочный период (2-4 года) |

| Растущий спрос от производства H₂ и цепочки создания стоимости топливных элементов (зеленый водород) | 1.40% | Глобально, ранние успехи в Европе, Японии, Калифорнии | Долгосрочный период (≥ 4 лет) |

| Новые правила обнаружения утечек метана для нефти и газа (OGMP 2.0) | 1.60% | Глобально, с фокусом на Северную Америку, Ближний Восток | Краткосрочный период (≤ 2 лет) |

| Миниатюризированные мультигазовые матрицы на основе МЭМС (≤ 3 мм), стимулирующие рост средней отпускной цены | 1.10% | Глобально, ведущие производственные центры Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Более строгая бортовая диагностика транспортных средств стимулирует интеграцию датчиков

Правила Euro 7 и EPA Tier 3 обязывают автопроизводителей непрерывно отслеживать оксиды азота, твердые частицы и углеводороды на протяжении всего жизненного цикла транспортного средства, повышая спрос на надежные мультигазовые матрицы, рассчитанные на работу при температурах от -40°C до 70°C. Модули восприятия с радарной поддержкой от Bosch и детекторы электролитов безопасности батарей от Honeywell иллюстрируют, как требования соответствия теперь охватывают как платформы внутреннего сгорания, так и электрические. Долгосрочные мандаты по долговечности на 15 лет продвигают твердотельные и NDIR решения, отодвигая на второй план недолговечные электрохимические элементы. [2]Honeywell, "Honeywell Debuts New Technologies Across the Electric Vehicle Battery Ecosystem," automation.honeywell.com

Мандаты по безопасности рабочих мест стимулируют промышленное внедрение

Глобальное внедрение ISO 45001, норм OSHA по замкнутым пространствам и ограничений по веществам REACH заставляет заводы развертывать непрерывные стационарные детекторы, личные значки и портативные сниферы. Химические процессоры, линии производства батарей и чистые помещения полупроводников переходят на матрицы МЭМС, которые самокалибруются и записывают данные на облачные панели. Интеграция с общезаводскими платформами цифрового двойника поддерживает предиктивные вмешательства, которые сокращают простои и страховые премии.

Развертывания умных городов с поддержкой IoT ускоряют внедрение

Муниципальные власти устанавливают плотные сети недорогих узлов, которые достигают точности диоксида азота менее 5 мкг/м³ после калибровки машинного обучения. Пилотный проект из 49 узлов в Хайдарабаде продемонстрировал видимость загрязнения на уровне блоков, в то время как проект ЕС AirHeritage объединил стационарные и мобильные датчики для снижения операционных расходов на 40%. Обратная связь LoRaWAN и NB-IoT позволяет время работы от батареи превышать пять лет, расширяя развертывания в развивающиеся экономики, где традиционные станции редки. Цепочка создания стоимости зеленого водорода создает премиум-возможности

Цепочка создания стоимости зеленого водорода создает премиум-возможности

Электролизные установки, водородные заправочные коридоры и трубопроводы смешанных газов требуют датчиков, обнаруживающих утечки ниже 1 частей на миллион. Портативные рамановские анализаторы теперь обнаруживают шлейфы с расстояния нескольких метров. МЭМС-детекторы теплопроводности измеряют смеси водорода 2-25% с неопределенностью 3%, в то время как гибкие резистивные пленки обеспечивают носимые значки для заводских техников. Альянсы, такие как университетское партнерство Dräger Safety, подчеркивают движение действующих игроков к захвату ниш безопасности водорода.[3]Optica, "Portable Raman analyser detects hydrogen leaks from a distance," phys.org

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз ССТР | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Вызовы перекрестной чувствительности ниже 10 частей на миллион в смешанных газовых матрицах | -1.40% | Глобально, особенно затрагивающие точные применения | Краткосрочный период (≤ 2 лет) |

| Волатильность поставок кремния, повышающая цены на пластины | -0.90% | Глобально, с концентрацией в производстве Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Отсутствие глобальных стандартов калибровки препятствует взаимозаменяемости | -0.70% | Глобально, затрагивающее трансграничные развертывания | Долгосрочный период (≥ 4 лет) |

| Ценовое давление от низкобюджетных китайских поставщиков электрохимических элементов | -1.20% | Глобально, с фокусом на чувствительные к цене сегменты | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Вызовы перекрестной чувствительности ограничивают точные применения

Лабораторные тесты показывают, что недорогие элементы формальдегида регистрируют ложные срабатывания от озона и диоксида азота, дисквалифицируя их для наружных станций. Сельскохозяйственные мониторы аммиака сталкиваются с аналогичными помехами, в то время как селективные пленки оксида индия, легированного оловом, работают только в узких окнах аналитов. Фильтры на основе металл-органических каркасов и классификаторы машинного обучения улучшают дискриминацию, но добавляют стоимость спецификации материалов, ограничивая внедрение в массовых носимых устройствах.

Волатильность цепочки поставок кремния оказывает давление на затраты

Колебания цен на пластины, вызванные ограничениями литейных мощностей после пандемии, сжимают маржи МЭМС-датчиков. Хотя газовые датчики часто полагаются на зрелые технологические узлы ≥ 28 нм, передовая упаковка, сквозные кремниевые переходы и инкапсуляция на уровне пластин теперь привязывают их к передовым полупроводниковым мощностям. Бренды диверсифицируют поставщиков и инвестируют в местные линии back-end, но более мелкие участники борются с условиями предоплаты и удлиненными циклами квалификации, задерживая введение новых продуктов.

Сегментный анализ

По типу газа: датчики углеводородов задают темп

Устройства угарного газа доминировали в объеме 2024 года благодаря домашним сигнализациям, мониторингу печей и безопасности салонов транспортных средств, обеспечив 26,40% доли рынка газовых датчиков. Детекторы углеводородов и ЛОС, однако, прогнозируются обогнать всех конкурентов со среднегодовым темпом роста 12,30%, поскольку правила OGMP 2.0 по метану заставляют энергетические компании отслеживать фугитивные выбросы. Этот сдвиг перебалансирует рынок газовых датчиков в сторону многовидовых матриц, которые одновременно количественно определяют метан, этан и бензол, снижая общую стоимость владения для операторов нефти и газа. Новые детекторы на основе нанотранзисторов, измеряющие 1-1000 частей на миллион водорода при потреблении 300 нВт, расширяют мониторинг на батарейные модули, дроны и домашние топливно-элементные системы.

Бум углеводородов расширяет адресуемый размер рынка газовых датчиков для подрядчиков экологического мониторинга, строящих общегородские программы картирования утечек. Спрос OEM на специфичные к метану чипы также повышает средний доход на единицу, частично компенсируя эрозию цен в зрелых категориях угарного газа и кислорода. Между тем, стабильные продукты дефицита кислорода сохраняют актуальность в металлургии и целлюлозных заводах, а NDIR-элементы диоксида углерода используют волну законодательства о качестве воздуха в помещениях. Специализированные приборы диоксида серы и сероводорода остаются ограниченными дымовыми трубами нефтеперерабатывающих заводов и шахтными туннелями, но они закрепляют нишевую прибыльность для поставщиков высоких спецификаций.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: МЭМС-полупроводниковые оптические платформы нарушают статус-кво

Электрохимические элементы сохранили долю 32,10% в 2024 году благодаря проверенной полевой надежности и низкой первоначальной стоимости, удерживая их в центре экосистемы систем промышленных приборов безопасности. Ландшафт быстро меняется, поскольку МЭМС-полупроводниковые оптические стеки прогнозируются показать среднегодовой темп роста 16,00% до 2030 года, обусловленный их присущей селективностью, иммунитетом к дрейфу и совместимостью с библиотеками шаблонов на основе машинного обучения. Этот всплеск поднимет размер рынка газовых датчиков, связанный с автомобильными, ОВКВ и потребительскими IoT-конечными точками, которые требуют жизненных циклов без калибровки.

Гибридные устройства объединяют оптические, электрохимические и принципы металлооксида внутри одного корпуса, заменяя несколько дискретных плат и упрощая закупки. "Электронный нос" BME688 от Bosch Sensortec демонстрирует подписи с поддержкой ИИ, которые сигнализируют о порче пищи и предвестниках лесных пожаров. Импульсно-управляемые МЭМС-нагреватели в сочетании с глубокими нейронными сетями теперь достигают 100% точности идентификации по водороду, угарному газу и аммиаку. По мере роста веса программного обеспечения обновления прошивки по воздуху становятся решающим дифференциатором, подталкивая аппаратно-ориентированных конкурентов к формированию альянсов с поставщиками аналитики.

По технологии: МЭМС-полупроводниковые оптические датчики нарушают традиционные рынки

Электрохимические датчики удержали 32,10% от общего объема 2024 года, потому что заводы доверяют их проверенной репутации безопасности, а покупатели ценят их низкую цену. МЭМС-полупроводниковые оптические датчики готовы расти быстрее всего со среднегодовым темпом роста 16,00% между 2025 и 2030 годами, поскольку они более точно выбирают целевые газы и легко подключаются к облачным панелям. Твердотельные металлооксидные устройства остаются популярными в массовой потребительской электронике, в то время как фотоионизационные устройства сохраняют свою нишу для отслеживания летучих органических соединений. Каталитические шариковые детекторы все еще следят за взрывчатыми газами в устаревших установках, а недисперсионные инфракрасные элементы находят новый спрос в мониторах диоксида углерода, используемых управляющими зданиями.

Движение к "умному" зондированию меняет конкурентную игру. Импульсно-управляемые МЭМС-чипы, которые запускают код машинного обучения внутри корпуса, теперь могут различать водород, угарный газ и аммиак с идеальной точностью nature.com. BME688 от Bosch Sensortec показывает, куда движется область; одна деталь работает как электронный нос, обнаруживая все от испорченной пищи до ранних признаков пожара bosch-sensortec.com. Исследователи также покрывают объемно-акустические волновые резонаторы передовыми металл-органическими каркасами для повышения чувствительности к этанолу при сохранении стабильности устройств в жестких условиях

По отрасли конечного использования: экологический мониторинг стимулирует будущий рост

В 2024 году линии промышленной безопасности и процессов составили 38,20% расходов, поскольку нефтяные, газовые и химические объекты должны соблюдать строгие правила круглый год. Заглядывая вперед, сети экологического мониторинга, размещенные в умных городах, будут самым быстрым ростом со среднегодовым темпом роста 15,21% до 2030 года. Спрос здесь растет, поскольку городские лидеры ищут данные о качестве воздуха в реальном времени для управления транспортом и действиями общественного здравоохранения. Пользователи автомобильных силовых агрегатов и ОВКВ продолжают добавлять датчики, чтобы оставаться в рамках новых ограничений выбросов, в то время как автоматизация зданий и системы умного дома начинают использовать то же оборудование для контроля комфорта. Клиники и лаборатории наук о жизни тестируют инструменты анализа дыхания, а пищевые или холодильные компании теперь устанавливают датчики для сокращения порчи.

Сила экологического сегмента отражает смесь более строгих законов и более дешевой технологии. Испытание ЕС AirHeritage сократило использование топлива на 28% и затраты на рабочую силу на 40% после того, как планировщики оптимизировали маршруты для перемещения датчиков. Сетка Хайдарабада из 49 низкозатратных узлов на 4 км² картирует загрязняющие вещества улица за улицей и, с калибровкой машинного обучения, удерживает ошибку диоксида азота внутри 3,5 мкг/м³ RMSE. На заводском полу менеджеры переходят от реактивных проверок к предиктивному обслуживанию, которое останавливает сбои до их начала, в то время как новое программное обеспечение ИИ превращает сырые показания частей на миллион в четкие списки дел для операторов.

Географический анализ

Азиатско-Тихоокеанский регион закрепляет рынок газовых датчиков с долей выручки 43,30% в 2024 году и готов к среднегодовому темпу роста 14,04% до 2030 года. Чертежи умных городов Китая предписывают сети загрязнения на уровне блоков, которые требуют десятков тысяч низкозатратных узлов, в то время как стремление Индии к соответствию ISO 45001 подпитывает модернизацию заводских полов в автомобильных, цементных и специальных химических секторах. Амбиции водородного общества Японии ускоряют заказы на мониторы безопасности ниже частей на миллион, а расширения полупроводников Южной Кореи засевают отечественную цепочку поставок МЭМС. Местные чемпионы, такие как Winsen Electronics и Figaro Engineering, используют кластеризацию компонентов и арбитраж труда для обслуживания как экспортных, так и внутренних рынков, поддерживая устойчивое лидерство на рынке газовых датчиков.

Северная Америка представляет зрелую, но ведомую инновациями арену. Ограничения выхлопа EPA Tier 3, программа Super Emitter и цель Канады по 75%-ному сокращению метана питают спрос на сети обнаружения утечек высокой точности. Операторы нефтяных месторождений в Техасе и Альберте развертывают оптические метановые камеры, подключенные к спутниковым каналам, в то время как расширения гигафабрик батарей на Среднем Западе США определяют многогазовые электрохимические стойки для защиты работников. Совместные предприятия между OEM-производителями датчиков и программными фирмами инкубируют модули граничной аналитики, которые сжимают объемы данных и защищают интеллектуальную собственность, усиливая миграцию стоимости к услугам.

Европа остается регулятивно-ориентированной. Euro 7 стимулирует зонды дополнительной обработки NOx для легких и тяжелых транспортных средств, а принятое в 2024 году общеевропейское регулирование метана заставляет восходящих энергетических игроков непрерывно мониторить факелы и компрессоры. Пилотные линии зеленой стали Германии интегрируют датчики кислорода и водорода в замкнутые горелки, в то время как скандинавские города добавляют элементы NO2 и O3 к знакам качества воздуха велосипедных дорожек, подключенным через 5G. Статуты суверенитета данных поощряют локальные серверы и зашифрованные беспроводные протоколы, формируя спецификации закупок для транснациональных флотов датчиков. [4]IOGP Europe, "EU Approves Methane Regulation: What's Next for the Industry?" iogpeurope.org

Конкурентная среда

Рынок газовых датчиков демонстрирует среднюю концентрацию с динамичным сочетанием многонациональных компаний и специализированных инноваторов. Устоявшиеся поставщики применяют вертикальную интеграцию для укрощения полупроводниковых узких мест, о чем свидетельствует партнерство SICK с Endress+Hauser в совместном предприятии по передаче сотрудников на 800 млн долл. США, которое объединяет программное обеспечение аналитики с приборами процессов. Поворот Sensirion к данным только по метану как услуге иллюстрирует обрезку портфеля, согласованную с расходами на экологическое соответствие. Honeywell расширила свой охват, приобретя технологию СПГ Air Products за 1,81 млрд долл. США, объединив датчики с экспертизой сжижения для решения мегапроектов энергетического перехода.

Аппаратное обеспечение, готовое к искусственному интеллекту, является новым полем битвы. Игроки интегрируют микропроцессоры Tensor-core для запуска сверточных нейронных сетей в датчике, сокращая задержку и затраты на передачу данных. Сотрудничество между Honeywell и Qualcomm объединяет энергоэффективные чипсеты ИИ с наследственными знаниями зондирования, предлагая связанные решения для операторов нефтяных вышек, ищущих локализацию утечек метана без инженеров на месте. Новые участники эксплуатируют наноматериалы, такие как графен и металл-органические каркасы, для вырезания ниш в сверхнизкоэнергетических носимых устройствах и одноразовых индикаторах упаковки пищи, подталкивая действующих игроков к повышению расходов на НИОКР или приобретению прорывных лабораторий.

Эрозия цен в товаризированных детекторах угарного газа контрастирует с растущими премиями для водородных и инфракрасных метановых продуктов. Поставщики дифференцируются через расширенные гарантии, сертификации кибербезопасности и SaaS-панели, переводящие показания частей на миллион в панели KPI соответствия. В целом, конкуренция поворачивается от продаж единиц к аналитике жизненного цикла, подталкивая фирмы к культивированию потоков повторяющихся доходов через калибровку как услугу и подписки на предиктивное обслуживание.

Лидеры индустрии газовых датчиков

-

Robert Bosch GmbH

-

Honeywell International Inc. (City Technology)

-

Drägerwerk AG & Co. KGaA

-

Figaro Engineering Inc.

-

Sensirion Holding AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Январь 2025: Sensirion Connected Solutions приобрела Kuva Systems для расширения возможностей мониторинга выбросов метана.

- Ноябрь 2024: Sensirion Connected Solutions заключила партнерство с Project Canary для внедрения картриджей MOX-датчиков и облачной аналитики в США.

- Октябрь 2024: Honeywell и Qualcomm начали совместную разработку решений зондирования энергетического сектора с поддержкой ИИ.

- Август 2024: SICK AG и Endress+Hauser сформировали совместное предприятие, охватывающее газовый анализ и измерение потока.

Область глобального отчета по рынку газовых датчиков

Газовые датчики - это электронные устройства, которые могут обнаруживать и идентифицировать присутствие и концентрацию различных опасных газов и паров, таких как токсичные или взрывчатые газы, летучие органические соединения (ЛОС), влажность и запахи.

Рынок газовых датчиков сегментирован по типу (кислород, угарный газ (CO), диоксид углерода (CO2), оксид азота, углеводород, другие типы), технологии (электрохимическая, фотоионизационные детекторы (PID), твердотельные/металлооксидные полупроводники, каталитическая, инфракрасная, полупроводниковая), применению (медицинское, автоматизация зданий, промышленное, пищевое и напитки, автомобильное, транспорт и логистика, и другие применения), и географии (Северная Америка [США, Канада], Европа [Германия, Великобритания, Франция, остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, остальной Азиатско-Тихоокеанский регион], Латинская Америка [Бразилия, Аргентина, Мексика, остальная Латинская Америка], Ближний Восток и Африка [ОАЭ, Саудовская Аравия, остальной Ближний Восток и Африка]). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Кислород |

| Угарный газ (CO) |

| Диоксид углерода (CO₂) |

| Оксиды азота (NOₓ) |

| Углеводороды (ЛОС/CH₄) |

| Другие газы (SO₂, H₂S и т.д.) |

| Электрохимические |

| Фотоионизация (PID) |

| Твердотельные / MOS |

| Каталитические шарики |

| Недисперсионная инфракрасная (NDIR) |

| МЭМС-полупроводниковая оптическая |

| Стационарные / встроенные модули |

| Портативные / ручные устройства |

| Носимые значки / патчи |

| Проводные (4-20 мА, CAN, RS-485) |

| Беспроводные (BLE, NB-IoT, LoRaWAN) |

| Промышленная безопасность и процессы (нефть и газ, химикаты) |

| Автомобильные силовые агрегаты и ОВКВ |

| Автоматизация зданий / умные дома |

| Медицинское и научно-исследовательское оборудование |

| Пищевые продукты, напитки и логистика холодовой цепи |

| Экологический мониторинг и узлы умных городов |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Россия | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Ближний Восток и Африка | ОАЭ |

| Саудовская Аравия |

| По типу газа | Кислород | |

| Угарный газ (CO) | ||

| Диоксид углерода (CO₂) | ||

| Оксиды азота (NOₓ) | ||

| Углеводороды (ЛОС/CH₄) | ||

| Другие газы (SO₂, H₂S и т.д.) | ||

| По технологии | Электрохимические | |

| Фотоионизация (PID) | ||

| Твердотельные / MOS | ||

| Каталитические шарики | ||

| Недисперсионная инфракрасная (NDIR) | ||

| МЭМС-полупроводниковая оптическая | ||

| По форм-фактору | Стационарные / встроенные модули | |

| Портативные / ручные устройства | ||

| Носимые значки / патчи | ||

| По подключению | Проводные (4-20 мА, CAN, RS-485) | |

| Беспроводные (BLE, NB-IoT, LoRaWAN) | ||

| По отрасли конечного использования | Промышленная безопасность и процессы (нефть и газ, химикаты) | |

| Автомобильные силовые агрегаты и ОВКВ | ||

| Автоматизация зданий / умные дома | ||

| Медицинское и научно-исследовательское оборудование | ||

| Пищевые продукты, напитки и логистика холодовой цепи | ||

| Экологический мониторинг и узлы умных городов | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Ближний Восток и Африка | ОАЭ | |

| Саудовская Аравия | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка газовых датчиков и его ожидаемый размер к 2030 году?

Рынок газовых датчиков оценивается в 1,69 млрд долл. США в 2025 году и прогнозируется достичь 2,77 млрд долл. США к 2030 году, отражая среднегодовой темп роста 10,42%.

Какой регион занимает наибольшую долю рынка газовых датчиков сегодня?

Азиатско-Тихоокеанский регион удерживает доминирующую долю 43,30%, подпитываемую крупномасштабными развертываниями умных городов и надежной производственной активностью.

Какой газовый сегмент расширяется быстрее всего?

Детекторы углеводородов и летучих органических соединений лидируют в росте с прогнозируемым среднегодовым темпом роста 12,30%, поскольку правила утечки метана ужесточаются.

Почему МЭМС-полупроводниковые оптические датчики набирают обороты?

Они обеспечивают более высокую селективность, отсутствие дрейфа калибровки и бесшовную интеграцию ИИ, поддерживая среднегодовой темп роста 16,00% до 2030 года.

Как умные города влияют на спрос на датчики?

Городские проекты развертывают плотные беспроводные сети для картирования очагов качества воздуха, поднимая объемы датчиков и обеспечивая предиктивное управление загрязнением.

Какое основное препятствие ограничивает точное зондирование газов ниже 10 частей на миллион?

Перекрестная чувствительность к мешающим газам препятствует точности, заставляя исследования в продвинутые фильтрующие материалы и классификаторы машинного обучения.

Как консолидация влияет на конкурентную динамику?

Партнерства и приобретения, такие как совместное предприятие SICK с Endress+Hauser и покупка ОВКВ Bosch, отражают стремление к вертикально интегрированным, богатым аналитикой экосистемам.

Какой форм-фактор ожидается опередить других в росте?

Носимые значки и патчи зарегистрируют среднегодовой темп роста 15,20%, обусловленный мандатами личной безопасности и прорывами в гибкой электронике.

Последнее обновление страницы: