Размер и доля рынка умных счетчиков (AMI)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

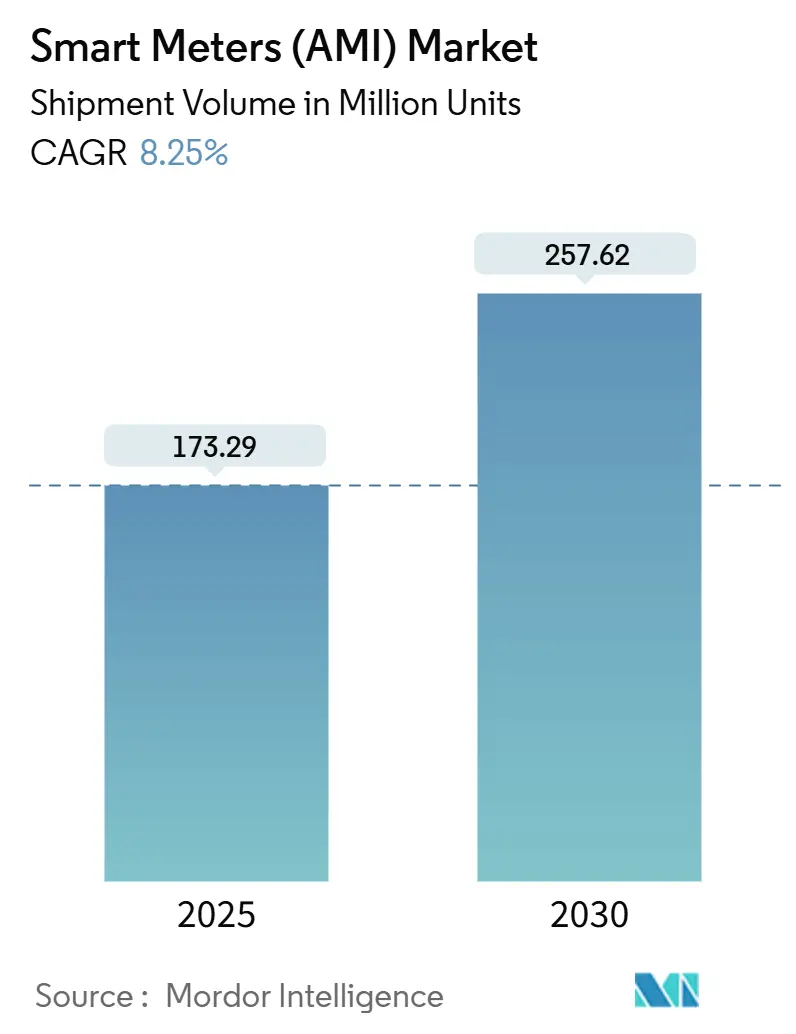

| Объем Рынка (2025) | 173.29 Миллион единиц |

| Объем Рынка (2030) | 257.62 Миллион единиц |

| Темп роста (2025 - 2030) | 8.25% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка умных счетчиков (AMI) от Mordor Intelligence

Размер рынка умных счетчиков (AMI) в натуральном выражении ожидается вырастет со 173,29 млн единиц в 2025 году до 257,62 млн единиц к 2030 году, увеличиваясь с CAGR 8,25%. Государственные графики обязательного развертывания, растущие приоритеты устойчивости энергосистемы и достижения граничных вычислений совместно поддерживают расширение рынка умных счетчиков AMI. Коммунальные службы ускоряют капитальные расходы, а регулирующие органы все чаще определяют умные счетчики как критически важную инфраструктуру, сокращая время между одобрением и развертыванием. В то же время функциональность граничного ИИ, встроенная в устройства нового поколения, обеспечивает аналитику в реальном времени, которая улучшает реагирование на отключения, прогнозирование спроса и интеграцию распределенных энергетических ресурсов. Усиление инвестиций в кибербезопасность, глобальная диверсификация поставок микросхем и усилия поставщиков по объединению аппаратного обеспечения с программным обеспечением аналитики дополнительно стимулируют динамику рынка.

Ключевые выводы отчета

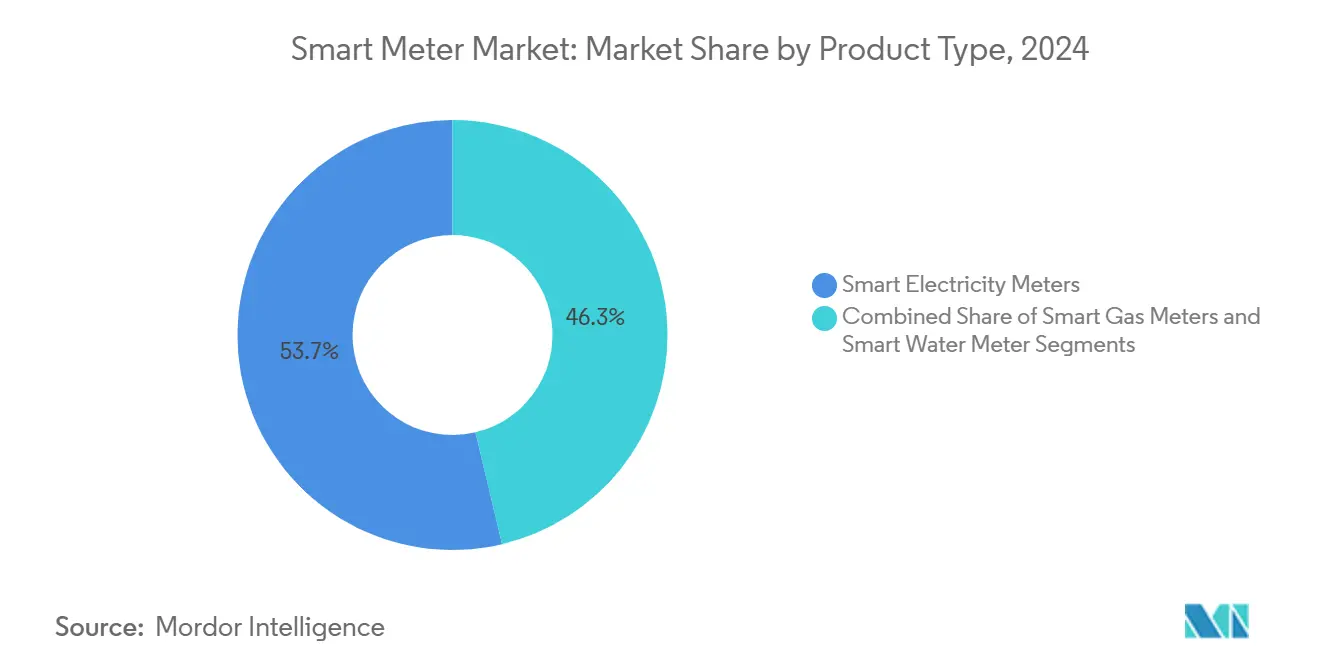

- По продукту умные счетчики электроэнергии лидировали с 53,7% доли рынка умных счетчиков AMI в 2024 году; умные водяные счетчики прогнозируются к росту с CAGR 8,7% до 2030 года.

- По технологии связи RF-Mesh удерживал 55,9% рынка в 2024 году, в то время как решения NB-IoT/сотовой связи планируют расширяться с CAGR 9,2%.

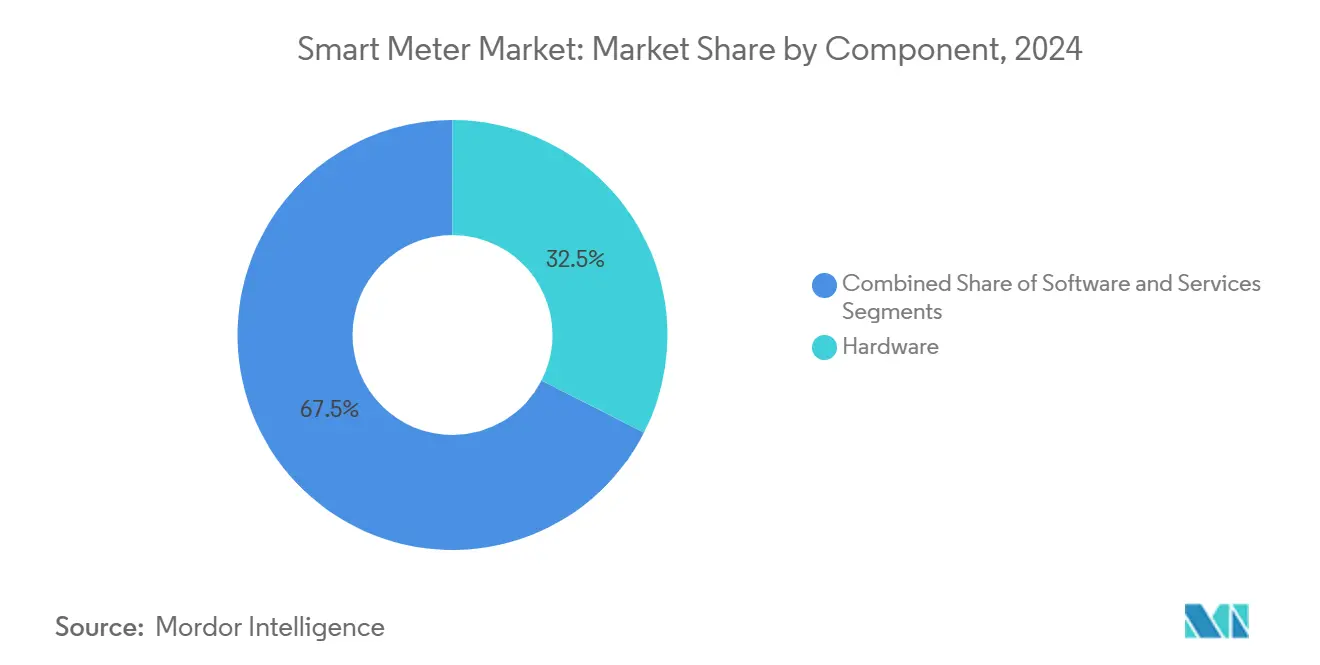

- По компонентам аппаратное обеспечение составляло 32,5% доли размера рынка умных счетчиков AMI в 2024 году; программное обеспечение ожидается зарегистрирует самый быстрый CAGR 10,1% до 2030 года.

- По конечным пользователям жилой сегмент командовал 42,1% развертываний в 2024 году, тогда как промышленные применения прогнозируются к продвижению с CAGR 9,5%.

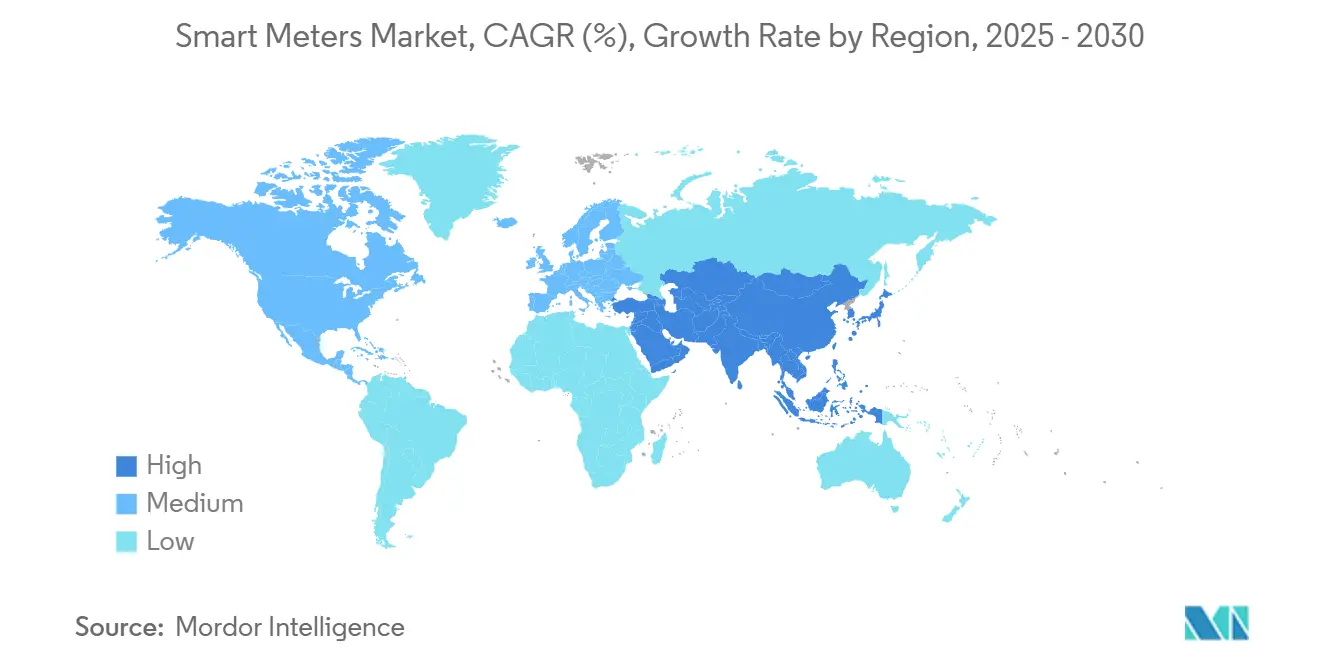

- По регионам Азиатско-Тихоокеанский регион доминировал с 25,5% доли выручки в 2024 году, а Ближний Восток и Африка представляют самый быстрорастущий регион с CAGR 10,6%.

Тенденции и аналитика глобального рынка умных счетчиков (AMI)

Анализ влияния драйверов

| Драйвер | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Государственные мандаты и регулятивное давление | +2.1% | Глобально; ранние успехи в Австралии, Северной Америке, ЕС | Среднесрочно (2-4 года) |

| Растущие инвестиции в модернизацию энергосистем | +1.8% | Северная Америка и ЕС, основное расширение в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Потребности коммунальных служб в эффективности и снижении потерь | +1.5% | Глобально; концентрация на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Расширение инфраструктуры умных городов и IoT | +1.2% | Основа Азиатско-Тихоокеанского региона; распространение на БВА | Среднесрочно (2-4 года) |

| Потребности углеродного учета и соответствия ESG | +0.9% | Северная Америка и ЕС; глобальное расширение | Долгосрочно (≥ 4 лет) |

| Аналитика граничного ИИ, обеспечивающая новые услуги | +0.7% | Северная Америка; избранные рынки Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Государственные мандаты и регулятивное давление

Обязательные правила развертывания превращают счетчики из дополнительных обновлений в обязательные активы энергосистемы. Национальный рынок электроэнергии Австралии теперь требует 100% покрытие умными счетчиками к 2030 году, исключив возможности отказа после июня 2025 года и обеспечив универсальную видимость в сетях низкого напряжения.[1]Australian Energy Market Commission, "National Electricity Market Smart Meter Reforms," aemc.gov.au Подобные мандаты появляются в нескольких штатах США, смещая дебаты о затратах и выгодах в сторону логистики реализации и создавая предсказуемый спрос для поставщиков.

Растущие инвестиции в модернизацию энергосистем

Капитальные программы коммунальных служб достигают рекордных уровней, что подчеркивается планом Energize365 компании FirstEnergy на 26 млрд долларов США, действующим до 2028 года, который объединяет умные счетчики с автоматизацией распределения, кибербезопасностью и инфраструктурой интеграции возобновляемых источников энергии.[2]FirstEnergy Corp, "Energize365 Capital Plan Overview," firstenergycorp.com Эти многофазные проекты сжимают развертывания в пятилетние окна, поддерживая устойчивые доходы от оборудования и программного обеспечения для рынка умных счетчиков AMI.

Потребности коммунальных служб в эффективности и снижении потерь

Операционные показатели улучшаются после того, как удаленные считывания заменяют ручные визиты. DTE Energy исключила 76 000 поездок грузовиков и получила 1 млн долларов США годовой экономии после развертывания умной сети, демонстрируя быструю окупаемость через снижение операционных расходов. Коммунальные службы развивающихся рынков сокращают нетехнические потери более чем на 40%, используя обнаружение несанкционированного доступа и аналитику данных в реальном времени.

Расширение инфраструктуры умных городов и IoT

Муниципальные проекты цифровизации объединяют сети электричества, воды и газа на общих магистралях IoT, обеспечивая эффект масштаба и синергию данных. Маяковые проекты KNX Association показывают, что единые платформы снижают общую стоимость владения при повышении надежности услуг.[3]Itron Inc, "Itron and NVIDIA Bring AI to the Grid Edge," itron.com

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты и длительная окупаемость | -1.4% | Развивающиеся рынки; меньшие коммунальные службы глобально | Краткосрочно (≤ 2 лет) |

| Риски кибербезопасности и конфиденциальности данных | -1.1% | Глобально; усиление в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Сложность интеграции унаследованных сетей | -0.8% | Северная Америка и ЕС; регионы стареющей инфраструктуры | Среднесрочно (2-4 года) |

| Волатильность поставок микросхем задерживает развертывания | -0.6% | Глобально; регионы, зависящие от цепочек поставок | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты и длительная окупаемость

Меньшие коммунальные службы сталкиваются с капитальными препятствиями: Public Service Company of New Mexico бюджетирует 188 млн долларов США на 500 000 счетчиков, что составляет 375 долларов США за конечную точку, включая связь и установку. Там, где возмещение тарифов неопределенно, советы директоров откладывают проекты или принимают поэтапные развертывания.

Риски кибербезопасности и конфиденциальности данных

Исследования IEEE Access подтверждают эксплуатируемые уязвимости прошивки в нескольких коммерческих счетчиках, побуждая регуляторов требовать тестирование проникновения и сквозное шифрование. Соответствие увеличивает затраты на интеграцию и удлиняет циклы закупок. Взаимосвязанная природа сетей умных счетчиков означает, что нарушения безопасности могут каскадировать по всем территориям обслуживания, создавая системные риски, которые традиционные изолированные счетчики не могут генерировать. Коммунальные службы должны инвестировать в дополнительную инфраструктуру кибербезопасности и возможности постоянного мониторинга, которые увеличивают общую стоимость владения сверх первоначальных расходов на закупку и установку счетчиков.

Сегментационный анализ

По типу продукта: электричество лидирует, вода ускоряется

Умные счетчики электроэнергии удерживают 53,7% доли рынка умных счетчиков AMI в 2024 году, поддерживая крупномасштабные программы реагирования на спрос и интеграцию распределенной генерации. Сегмент остается центральным для большинства регулятивных мандатов, обеспечивая продолжающееся доминирование объемов. Умные газовые счетчики следуют, поддерживаемые императивами обнаружения утечек и безопасности в плотных городских районах. Умные водяные счетчики регистрируют самый быстрый CAGR 8,7%, поскольку коммунальные службы борются с потерями неучтенной воды, которые в некоторых регионах превышают 30%. Размер рынка умных счетчиков AMI для водных применений прогнозируется к стабильному расширению, поскольку районы, подверженные засухе, принимают непрерывный мониторинг для обеспечения лимитов использования.

Водные коммунальные службы видят немедленное восстановление выручки, когда аналитика выявляет неточности; пилотный проект в Атланте сэкономил более 1 млн долларов США, используя диагностику счетчиков на базе ИИ, демонстрируя, как граничная аналитика способствует быстрой окупаемости инвестиций для отрасли умных счетчиков AMI. Развертывания мультикоммунальных служб, использующие единую магистраль связи, дополнительно улучшают экономику проектов, позволяя счетчикам электричества, газа и воды совместно использовать шлюзы и платформы данных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии связи: набирает обороты сотовая связь

RF-Mesh сохраняет 55,9% принятия в 2024 году, ценимый за самовосстанавливающуюся топологию и высокую избыточность пакетов, особенно в густых мегаполисах. Тем не менее, NB-IoT и другие сотовые подходы прогнозируются к росту на 9,2% ежегодно, поскольку национальные сборки 5G разблокируют каналы с низкой задержкой и высокой пропускной способностью для данных качества электроэнергии в реальном времени. Рынок умных счетчиков AMI выигрывает от спектровых активов телекоммуникационных операторов и инфраструктуры магистральных каналов, позволяя коммунальным службам избегать дорогих развертываний частных сетей.

Сотовые решения также поддерживают удаленные обновления прошивки и безопасное управление ключами по воздуху, элементы, критически важные для кибербезопасности границы сети. По мере роста плотности устройств IoT, продвинутое управление спектром и нарезка сети оптимизируют приоритизацию трафика, предотвращая перегрузки и защищая производительность измерений. Эти возможности поощряют коммунальные службы переводить предстоящие тендеры в сторону гибридных или полностью сотовых архитектур в отрасли умных счетчиков AMI.

По компонентам: программное обеспечение растет на фоне спроса на аналитику

Аппаратное обеспечение занимает позицию 32,5% в 2024 году, поскольку счетчики и сетевая инфраструктура представляют первоначальную инвестиционную траншу. Тем не менее, программное обеспечение регистрирует CAGR 10,1%, поскольку коммунальные службы признают, что ценность теперь заключается в генерации понимания, а не только в сборе данных. Размер рынка умных счетчиков AMI для аналитических платформ планируется к росту с переходом к распределенному интеллекту, обеспечивающему обнаружение событий на границе сети, которое обходит центральные серверы.

Сотрудничество Itron с NVIDIA иллюстрирует это перераспределение; оснащая устройства ускорителями ИИ, компания переходит от продаж аппаратного обеспечения к услугам аналитики на основе подписки. Параллельный рост управляемых услуг покрывает системную интеграцию, мониторинг кибербезопасности и постоянную поддержку прошивки, указывая на расширяющийся сервисный слой, который поддерживает рынок умных счетчиков AMI.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: промышленные случаи использования командуют премиями

Жилые клиенты коллективно составляют 42,1% от общих установок в 2024 году благодаря обязательным массовым развертываниям и стандартизированным спецификациям устройств. Коммерческие объекты находятся между жилыми и промышленными потребностями, требуя интервальных данных и управления спросом для средних нагрузок. Промышленные объекты прогнозируются к росту с CAGR 9,5%, поскольку менеджеры заводов стремятся к детальным пониманиям качества электроэнергии для соответствия руководящим принципам энергетического менеджмента ISO 50001.

Доказательства случая от автомобильного производителя в Пакистане показывают 8% экономию энергии после установки интеллектуальных счетчиков, интегрированных с телеметрией производственного оборудования. Поскольку промышленные конечные точки требуют более высокой точности и поддерживают сложные тарифные структуры, средний доход с одного счетчика существенно больше, повышая общую прибыльность для поставщиков на рынке умных счетчиков AMI.

Географический анализ

Азиатско-Тихоокеанский регион вносит 25,5% глобальных развертываний в 2024 году, опираясь на государственные развертывания Китая, национальную дорожную карту умных сетей Индии и реформы Японии после Фукусимы. Только материковый Китай превысил 700 млн кумулятивных установок умных счетчиков, выигрывая от механизмов центральных закупок, которые снижают удельные затраты и гарантируют широкую совместимость. Программа Индии подчеркивает снижение потерь и функциональность предоплаты, принося немедленные выгоды денежного потока распределительным компаниям.

Ближний Восток и Африка представляют наивысший региональный CAGR на уровне 10,6% до 2030 года. Коммунальные службы Совета сотрудничества стран Залива используют нефтяные доходы для финансирования проектов умных городов, объединяя AMI с районным охлаждением и схемами крышных солнечных панелей, в то время как южноафриканские и кенийские регуляторы используют умные счетчики для ограничения краж и расширения принятия предоплаты. Финансирование поставщиков и модели государственно-частного партнерства набирают тягу там, где суверенные бюджеты ограничены.

Конкурентная среда

Конкурентная арена остается умеренно фрагментированной. Landis+Gyr, Itron и Siemens предлагают сквозные портфолио, охватывающие счетчики, головные системы и аналитику данных, позволяя коммунальным службам получать интегрированные решения по единому контракту. Между тем, Badger Meter и Kamstrup фокусируются на водных применениях, в то время как Schneider Electric и General Electric встраивают AMI в более широкие наборы автоматизации сетей.

Стратегические альянсы все больше центрируются на дифференциации программного обеспечения. Платформа Grid Edge Intelligence компании Itron, созданная с NVIDIA, выносит обработку ИИ на устройство, снижая задержку и сборы за хостинг в облаке и позиционируя компанию для потоков доходов на основе подписки. Landis+Gyr поднимает услуги до 24% от общего оборота, сигнализируя о повороте к моделям повторяющегося дохода, которые компенсируют коммодитизацию аппаратного обеспечения. Фреймворк поставщиков FirstEnergy включает в короткий список поставщиков, которые демонстрируют надежное соответствие кибербезопасности и сертификацию совместимости, отдавая предпочтение игрокам с одобрениями ISO 27001 и DLMS COSEM.

Новые участники эксплуатируют нишевые возможности. Специалисты по кибербезопасности предоставляют движки обнаружения угроз, явно настроенные на протоколы счетчиков, в то время как поставщики граничных баз данных, такие как MongoDB, партнерствуют с производителями аппаратного обеспечения для встраивания легких хранилищ данных. Региональные производители в Индии и на Ближнем Востоке используют конкурентное по затратам производство и правила местного содержания для проникновения на тендеры, традиционно доминируемые многонациональными действующими лицами.

Лидеры отрасли умных счетчиков (AMI)

-

Landis+Gyr Group AG

-

Itron Inc.

-

Sensus USA Inc. (Xylem Inc.)

-

Honeywell (Elster Group)

-

Kamstrup A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: WeaveGrid заключила партнерство с Emporia Energy для синхронизации зарядки электромобилей в жилом секторе с доступностью возобновляемых источников через управляемые коммунальными службами программы.

- Март 2025: Itron представила расширения ИИ на базе NVIDIA для своего портфолио Grid Edge Intelligence, обеспечивая обнаружение неисправностей на устройстве и функции устойчивости.

- Февраль 2025: Badger Meter сообщила о продажах в четвертом квартале 2024 года в размере 205,2 млн долларов США, ссылаясь на динамику сотового AMI BlueEdge и приобретение мониторинга канализации SmartCover.

- Январь 2025: Itron и Norgesnett начали первое северное развертывание вычислений на границе сети с 10 000 конечных точек распределенного интеллекта, обеспечивающих субсекундную аналитику напряжения.

Область применения отчета о глобальном рынке умных счетчиков (AMI)

Умные счетчики, революционная инновация в коммунальной отрасли, облегчают улучшенную коммуникацию между потребителями и поставщиками. Эти передовые устройства не только демонстрируют потребление энергии в реальном времени, но также предлагают более глубокие понимания энергетических паттернов. Используя безопасную сеть умных данных, умные счетчики автоматически передают показания поставщикам энергии, обеспечивая точное выставление счетов.

Рынок умных счетчиков сегментирован по умным газовым счетчикам (Северная Америка (США, Канада и Центральная Америка), Европа (Великобритания, Франция, Италия и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония и остальная часть Азиатско-Тихоокеанского региона), остальной мир), по умным водяным счетчикам (Северная Америка (США, Канада и Центральная Америка), Европа (Великобритания, Франция, Италия и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония и остальная часть Азиатско-Тихоокеанского региона), остальной мир), по умным счетчикам электроэнергии (Северная Америка (США, Канада и Центральная Америка), Европа (Великобритания, Франция, Италия и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония и остальная часть Азиатско-Тихоокеанского региона), остальной мир). Размеры рынка и прогнозы предоставлены в натуральном выражении (единицы отгрузки) для всех сегментов.

| Умные счетчики электроэнергии |

| Умные газовые счетчики |

| Умные водяные счетчики |

| RF-Mesh |

| Сотовая связь (2G/3G/4G/5G/NB-IoT) |

| Прочие |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Жилой сектор |

| Коммерческий сектор |

| Промышленность и коммунальные службы |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная часть Африки | ||

| По типу продукта | Умные счетчики электроэнергии | ||

| Умные газовые счетчики | |||

| Умные водяные счетчики | |||

| По технологии связи | RF-Mesh | ||

| Сотовая связь (2G/3G/4G/5G/NB-IoT) | |||

| Прочие | |||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По конечным пользователям | Жилой сектор | ||

| Коммерческий сектор | |||

| Промышленность и коммунальные службы | |||

| По регионам | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Юго-Восточная Азия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок умных счетчиков?

Размер рынка умных счетчиков ожидается достигнет 174,31 млн единиц в 2025 году и будет расти с CAGR 8,14% до 257,78 млн единиц к 2030 году.

Каков текущий размер рынка умных счетчиков?

В 2025 году размер рынка умных счетчиков ожидается достигнет 174,31 млн единиц.

Кто являются ключевыми игроками на рынке умных счетчиков?

AEM, Aichi Tokei Denki Co., Ltd., Apator SA, Arad Group и Azbil Kimmon Co. Ltd являются основными компаниями, работающими на рынке умных счетчиков.

Какой регион является самым быстрорастущим на рынке умных счетчиков?

Азиатско-Тихоокеанский регион оценивается как растущий с наивысшим CAGR в прогнозном периоде (2025-2030).

Какой регион имеет наибольшую долю на рынке умных счетчиков?

В 2025 году Азиатско-Тихоокеанский регион составляет наибольшую долю рынка на рынке умных счетчиков.

Какие годы покрывает этот рынок умных счетчиков, и каков был размер рынка в 2024 году?

В 2024 году размер рынка умных счетчиков оценивался в 160,12 млн единиц. Отчет покрывает исторический размер рынка умных счетчиков за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка умных счетчиков на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: