Размер и доля рынка индуктивностей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 11.28 Миллиардов долларов США |

| Размер Рынка (2030) | 14.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.45% CAGR |

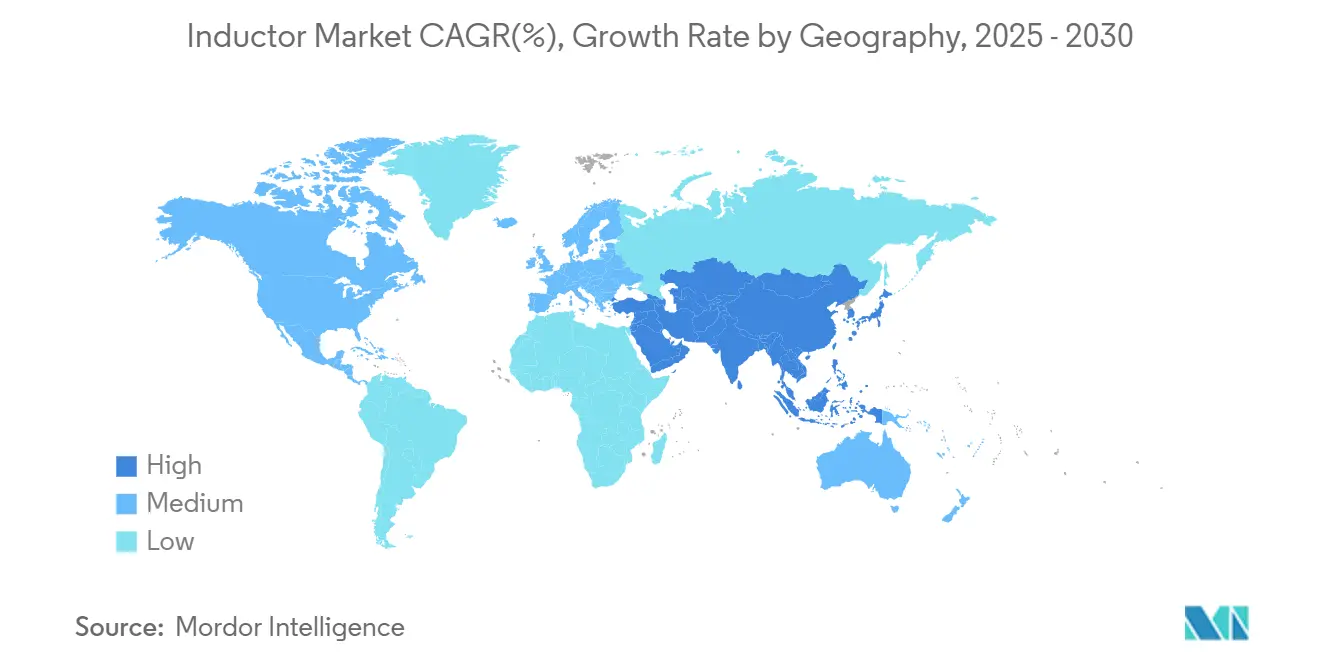

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

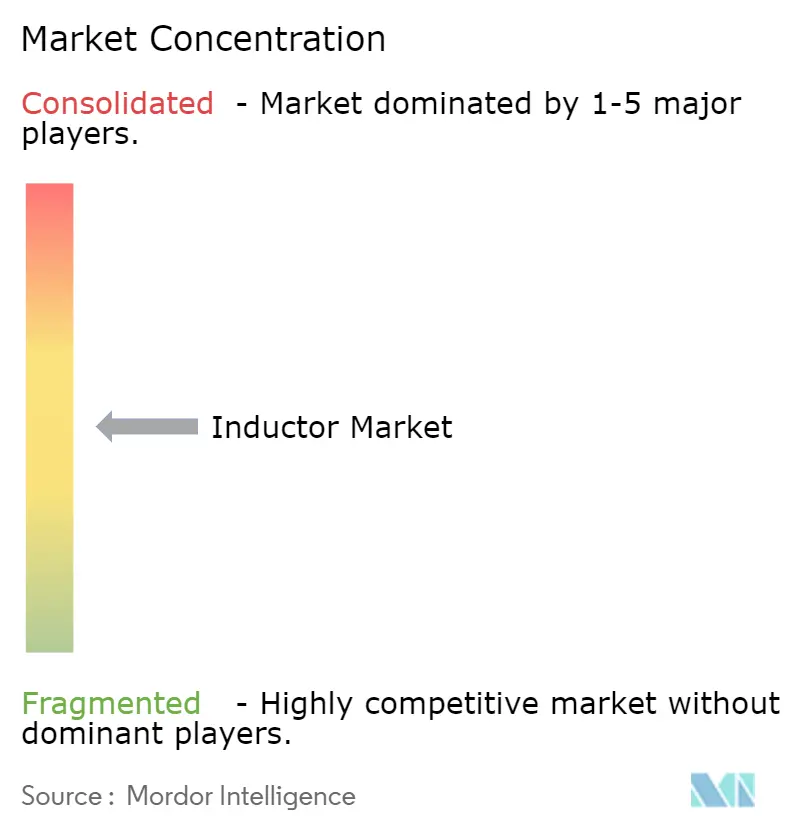

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка индуктивностей от Mordor Intelligence

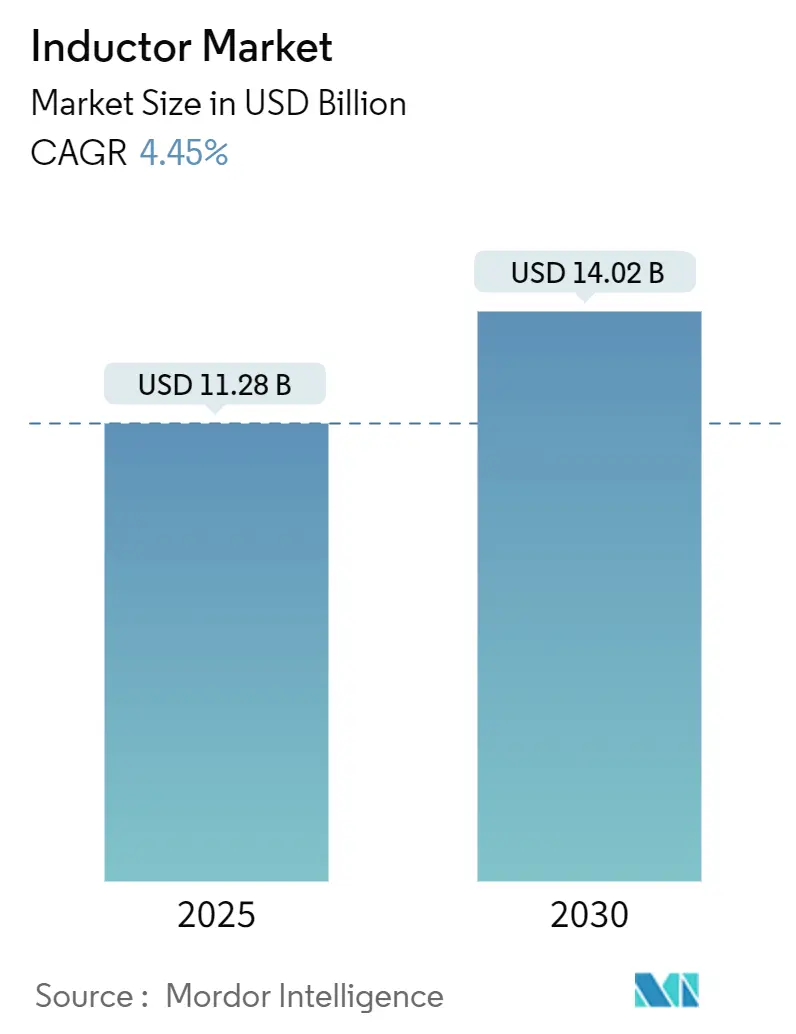

Размер рынка индуктивностей оценивается в 11,28 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 14,02 млрд долларов США к 2030 году, расширяясь с CAGR 4,45% за период. Электрификация транспортных средств, продолжающееся строительство базовых станций 5G и энергоплотное оборудование дата-центров формируют основу роста даже при том, что дискретные компоненты испытывают давление от интегрированных пассивных устройств. Спрос смещается от высокообъемных товарных катушек к специально построенным деталям, оптимизированным для высокочастотного переключения, термически сложных автомобильных силовых агрегатов и ультракомпактных носимых устройств. Автомобильная квалификация (AEC-Q200) превратилась из дифференциатора в требование для входа, силовые индуктивности поверхностного монтажа доминируют в новых конструкциях, а металлические сплавы постепенно вытесняют феррит в высокотоковых шинах. Диверсификация цепочки поставок и регионализация - особенно от материкового Китая - переписывают глобальный производственный след, поскольку поставщики ищут устойчивость, а не самую низкую стоимость поставки.

Ключевые выводы отчета

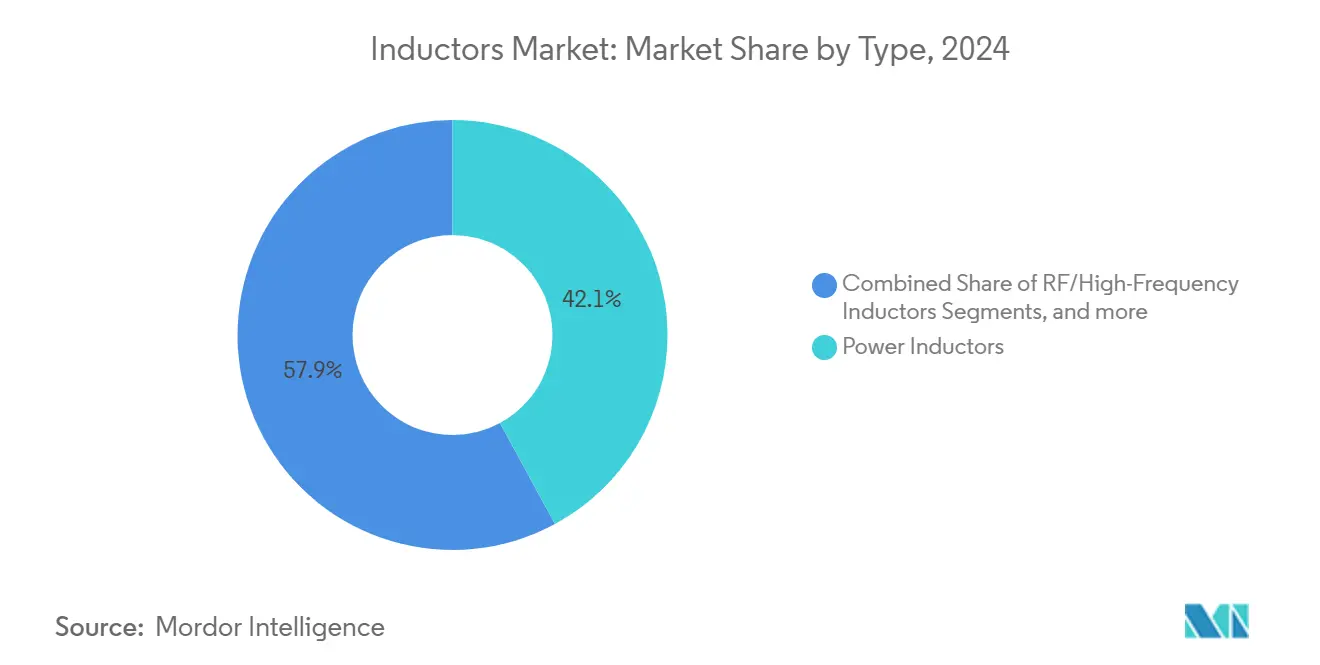

- По типу, силовые индуктивности составили 42,1% доли рынка индуктивностей в 2024 году, в то время как высокочастотные индуктивности, по прогнозам, будут развиваться с CAGR 6,3% до 2030 года.

- По материалу сердечника, феррит составил 54,7% доли размера рынка индуктивностей в 2024 году; сердечники из металлических сплавов показывают самый быстрый CAGR на уровне 5,4% до 2030 года.

- По технике монтажа, технология поверхностного монтажа захватила 56,9% доли выручки в 2024 году, тогда как встроенные печатные платы индуктивности расширяются с CAGR 7,2% за прогнозный период.

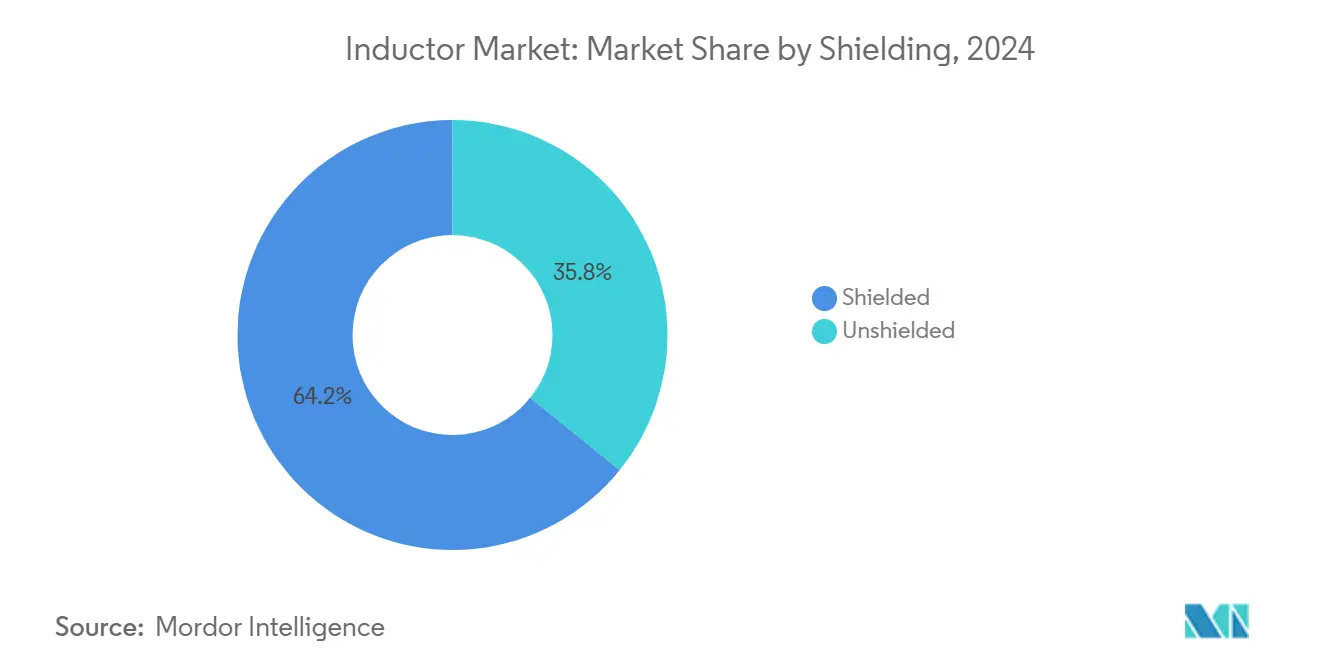

- По экранированию, экранированные форматы представляли 64,2% доли рынка индуктивностей в 2024 году и лидируют в росте с CAGR 6,6% до 2030 года.

- По индуктивности, фиксированные устройства обеспечили 71,7% размера рынка индуктивностей в 2024 году; переменные/настраиваемые устройства растут с CAGR 8,7% до 2030 года.

- По вертикали конечного пользователя, потребительская электроника лидировала с 42,4% доли выручки в 2024 году, но автомобильные приложения растут быстрее всего с CAGR 9,2% до 2030 года.

- Регионально, Азиатско-Тихоокеанский регион контролировал 69,8% доли рынка индуктивностей в 2024 году и готов расти с CAGR 4,5% до 2030 года.

- TDK, Murata и Vishay совместно удерживали долю выручки в середине подросткового диапазона, подчеркивая умеренно концентрированную область, где масштаб и технологии процесса обеспечивают преимущество.

Глобальные тенденции и аналитические данные рынка индуктивностей

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Миниатюризированная потребительская электроника | +0.8% | Глобально, концентрация в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Автомобильная электрификация (электромобили) | +1.2% | Китай, Европа, Северная Америка | Долгосрочный (≥ 4 лет) |

| 5G и высокоскоростные коммуникации | +0.9% | Раннее развертывание на развитых рынках | Среднесрочный (2-4 года) |

| Возобновляемая энергетика и силовая электроника | +0.7% | Акцент в Европе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Встроенные индуктивности для AI-серверов и IoT | +0.6% | Северная Америка, Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Высокочастотные преобразователи в дата-центрах | +0.5% | Глобально, основные узлы дата-центров | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на миниатюризированную потребительскую электронику

Ультракомпактные носимые устройства, слуховые устройства и смартфоны следующего поколения полагаются на энергоэффективные пассивные элементы, которые занимают все меньшие площади печатных плат. Прорывы, такие как чип TDK размером 0,25 × 0,125 × 0,2 мм, решили эту проблему, обеспечив экономию места около 50% без ущерба для значений индуктивности, обычно 0,6-3,6 нГн.[1]TDK Corporation, "Automotive Power Inductors Technical Guide," tdk.com Проектные победы мигрируют от смартфонов к AR-очкам и насыщенным датчиками мониторам здоровья, поддерживая 42,4% долю потребительской электроники 2024 года даже при том, что циклы замены телефонов удлиняются. Поставщики дифференцируются через литографическое нанесение рисунка, тонкопорошковые ферриты и многослойное спекание, которые поддерживают низкое сопротивление постоянному току при сохранении Q-фактора.

Электрификация автомобильного сектора (электромобили)

Каждое аккумуляторное электрическое транспортное средство интегрирует более 100 индуктивностей для DC-DC преобразователей, бортовых зарядных устройств и тяговых инверторов, значительно выше, чем менее 20 штук, типичных для смартфонов. Соответствие AEC-Q200 повышает тестирование на вибрацию, температурный шок и влажность, поднимая барьеры для входа и направляя долю к квалифицированным поставщикам. Карбид-кремниевые инверторы работают выше 40 кГц, требуя металло-сплавных или порошковых литых сердечников, которые поддерживают индуктивность при повышенной плотности потока. Параллельные усилия глобальных автопроизводителей в Китае, Европе и Соединенных Штатах поддерживают 9,2% CAGR сегмента до 2030 года.

Расширение 5G и высокоскоростных коммуникаций

Миллиметровые базовые станции складывают множество низкопотерьных индуктивностей в схемы управления лучом. Системные шины питания работают горячее, чем в инфраструктуре 4G, стимулируя принятие термически стойких литых катушек. Правительства поддерживают общенациональное покрытие 5G, а операторы связи ускоряют развертывание малых сот, что приводит к 6,3% CAGR для высокочастотных продуктов. Модули RF-фронт-энда для телефонов также обновляют индуктивности для смягчения потерь сигнала на 28 ГГц

Рост возобновляемой энергетики и силовой электроники

Подключенные к сети солнечные инверторы и крупномасштабные системы аккумулирования энергии используют высокотоковые индуктивности для коррекции коэффициента мощности и двунаправленного DC-DC преобразования. Европейская политика декарбонизации и американские налоговые льготы на инвестиции поднимают спрос на 98%-эффективные инверторы, которые сочетают галлий-нитридные переключатели с низкопотерьными порошковыми литыми сердечниками. По мере того как номинальная мощность турбин превышает 15 МВт, индуктивности ветровых преобразователей должны обрабатывать более высокие токи насыщения, соответствуя при этом пределам гармоник сети IEC.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на медь и феррит | -0.6% | Глобально, чувствительные к стоимости рынки | Краткосрочный (≤ 2 лет) |

| Глобальные нарушения цепочки поставок | -0.4% | Производственные узлы Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Проблемы теплового управления во встроенных деталях | -0.3% | Приложения высокой плотности на развитых рынках | Среднесрочный (2-4 года) |

| Интегрированные пассивные элементы, разрушающие спрос на дискретные | -0.5% | Потребительская электроника глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на медь и феррит

Медь составляет обмотку, в то время как ферритовые или сплавные порошки формируют магнитный путь, поэтому любой скачок напрямую отражается на себестоимости проданных товаров. Рыночные наблюдатели предупреждают, что предложение рудников отстает от суперцикла электрификации, рискуя структурным дефицитом после 2030 года. Производители отвечают инициативами по переработке металлов - новая серия CLT32 TDK использует более 50% восстановленного сырья - и долгосрочными соглашениями о покупке. Меньшие заводы, не имеющие масштаба для хеджирования, остаются уязвимыми, сжимая маржу и замедляя добавления мощности.

Глобальные нарушения цепочки поставок

Геополитические трения и торговые тарифы продолжают удлинять время выполнения заказов, иногда превышающее 24 недели для специальных катушек, построенных исключительно в Японии или Тайване. Многонациональные компании разделяют производство между Таиландом и Вьетнамом для буферизации риска одной страны, но добавленные логистические слои усложняют контроль качества. Перемещение производства ближе к дому набирает импульс в Северной Америке под стимулами CHIPS, но новым заводам требуется несколько лет для достижения паритета выхода, ограничивая краткосрочное облегчение.

Сегментный анализ

По типу: Силовые индуктивности ведут трансформацию рынка

Силовые индуктивности обеспечили 42,1% доли рынка индуктивностей в 2024 году, преимущество, закрепленное в модулях регулирования напряжения, DC-DC преобразователях и бортовых зарядных устройствах. В рамках размера рынка индуктивностей для высокочастотных конструкций подсегмент поднимается с CAGR 6,3% до 2030 года на основе миллиметровых узлов 5G. Проводные форматы доминируют в автомобильных шинах 48 В, тогда как тонкопленочные структуры обслуживают RF-фильтры телефонов. Связанные катушки улучшают переходную характеристику в многофазных VRM, которые питают GPU, и спрос масштабируется с поставками AI-серверов. Литые продукты завоевывают позиции там, где устойчивость к вибрации, теплопроводность и EMI-экранирование превосходят чистую стоимость. Поставщики накладывают автоматическую оптическую проверку и рентгеновский контроль процесса для поддержания жестких допусков индуктивности.

Литьевые соединения металлических порошков второго поколения от Resonac сокращают потери в сердечнике выше 2 МГц, позволяя понижающим преобразователям сжимать магнетики при сохранении ≥95% эффективности. По мере падения зарядов затворов карбид-кремниевых MOSFET частоты переключения поднимаются, а объемная плотность индуктивности становится основным ограничением проектирования. Новые топологии, такие как преобразователи с двойным активным мостом для двунаправленных аккумуляторных пакетов, дополнительно усиливают потребность в низкопотерьных индуктивностях с токами насыщения выше 60 А.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу сердечника: Доминирование феррита сталкивается с вызовом металлических сплавов

Феррит продолжал владеть 54,7% выручки 2024 года благодаря балансу стоимости и проницаемости, но доля металлических сплавов прогнозируется расти на 5,4% в год. На рынке индуктивностей порошковые сердечники из металлических сплавов выдерживают плотности потока свыше 1 Т, позволяя количеству витков падать, а дрейфу индуктивности по температуре сжиматься. Нанокристаллические ленточные продукты, такие как FINEMET от Proterial, показывают потери вставки ниже 200 мВт на 100 кГц, привлекая автомобильные двунаправленные бортовые зарядные устройства. Воздушные сердечники сохраняются в ГГц RF-путях, где магнитные материалы вводили бы потери вихревых токов. Керамические подложки завоевывают покупку в миниатюризированных Bluetooth-модулях, которые жонглируют тепловыми пределами и строгими ограничениями форм-фактора. Производители калибруют кривые спекания и размеры частиц для настройки B-H петель, адаптированных к конечным применениям.

Скрининг надежности ужесточается по мере роста сложности состава сердечника; тесты частичного разряда и частотно-развертываемого импеданса теперь дополняют традиционные проверки тока насыщения. Переход к учету углерода жизненного цикла стимулирует интерес к переработанным железным порошкам и системам восстановления феррита с замкнутым циклом, объединяя экологические цели с хеджированием против колебаний цен на первичные материалы.

По технике монтажа: Лидерство SMT сталкивается с вызовом встроенной интеграции

Поверхностные монтажи составили 56,9% поставок 2024 года, по умолчанию для автоматизированных линий подбора и размещения в потребительской и промышленной электронике. Сквозные детали остаются актуальными в высокотоковых приводах и средах с жесткой вибрацией, таких как тяговые инверторы, но объемные тенденции снижаются. Встроенные печатные катушки, только ниша пять лет назад, теперь опережают все другие форматы с 7,2% CAGR, поскольку OEM преследуют сокращения высоты компонентов ниже 0,5 мм. Рынок индуктивностей выигрывает от внутрислойных спиральных или безъядерных реализаций, которые освобождают недвижимость платы, но тепловые узкие места маячат, когда токи нагрузки VRM превышают 50 А.

Запатентованные последовательности ламинирования добавляют медные столбы с покрытием для улучшения распространения тепла по оси z, а соламинированные ферритовые листы ослабляют боковую перекрестную помеху. Изготовители печатных плат инвестируют в прямое лазерное структурирование и линии медной пленки с полимерным покрытием для обеспечения проектных побед от производителей смартфонов и VR-гарнитур. Экономика выхода остается чувствительной к регистрации сверления и контролю потока диэлектрика, поэтому паритет стоимости с дискретными деталями SMT маловероятен до 2028 года.

По экранированию: Электромагнитная совместимость движет спросом на экранированные

Экранированные устройства захватили 64,2% выручки 2024 года и растут с 6,6% CAGR, поскольку уплотнение продуктов обостряет проблемы EMI. Литые магнитные полимерные покрытия устраняют воздушные зазоры, ограничивая рассеянный поток до 15 дБ и минимизируя ближнепольную связь в многошинных деревьях питания. Неэкранированные катушки сохраняют плацдармы в LED-драйверах, чувствительных к стоимости, и бытовой технике. Автомобильные OEM накладывают потолки излучаемых эмиссий CISPR-25, которые толкают поставщиков уровня 1 к экранированным выборам даже для вспомогательных преобразователей 12 В. Недавняя прикладная заметка Würth Elektronik документирует, как геометрия сердечника и проводимость смолы модулируют спектральное излучение между 30 МГц и 300 МГц, направляя инженеров к правильному размеру, а не чрезмерному экранированию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По индуктивности: Фиксированные индуктивности доминируют, несмотря на рост переменных

Фиксированные значения представляли 71,7% размера рынка индуктивностей в 2024 году, используя проверенные количества витков и автоматическую подгонку. Переменные индуктивности, хотя только однозначная доля, поднимаются с 8,7% CAGR, движимые цифровыми ASIC управления питанием, которые тонко настраивают резонанс для пиков эффективности при изменяющихся токах нагрузки. Устройства, контролируемые ферритовой проницаемостью, устраняют механические стеклоочистители, сокращая риск износа и разблокируя перенастройку со скоростью ГГц для программно-определяемых радио. Узлы датчиков IoT принимают настраиваемые для балансировки тока покоя в состоянии сна с RF-выходом режима пакета, усиливая спрос через развертывания умных счетчиков.

По вертикали конечного пользователя: Автомобильная электрификация ускоряет рост

Потребительская электроника владела 42,4% оборота 2024 года, но ее рост в середине однозначных цифр отстает от остального рынка индуктивностей, поскольку насыщение телефонов устанавливается. Напротив, автомобильный срез расширяется с 9,2% CAGR до 2030 года на основе импульса аккумуляторных электрических транспортных средств. Каждая силовая установка 800 В добавляет экранированные индуктивности со сплавными сердечниками с токами насыщения выше 80 А для фильтров тяговых инверторов. Аэрокосмическая и оборонная отрасли специфицируют герметично запечатанные катушки, рассчитанные от -55 °C до +200 °C, в то время как медицинские устройства нуждаются в биосовместимых покрытиях, которые выдерживают циклы автоклава. Операторы дата-центров развертывают распределенные VRM-топологии вокруг AI-ускорителей, используя связанные индуктивности, которые сжимают переходное падение на 30%. Инверторы возобновляемой энергии применяют нанокристаллические сердечники для превышения 98% пороговых значений эффективности, предписанных стандартами межсоединения коммунальных услуг.

Географический анализ

Рынок индуктивностей в остальном мире

Регион остального мира, охватывающий Латинскую Америку, Ближний Восток и Африку, представляет развивающийся рынок для индуктивностей со значительным потенциалом роста. Рынок региона характеризуется увеличивающимися инвестициями в промышленную автоматизацию и растущим принятием инициатив умных городов. Латинская Америка показала особые перспективы с расширяющейся телекоммуникационной инфраструктурой и увеличивающимся принятием технологий IoT. Ближневосточный рынок движется автоматизацией в нефтегазовом секторе наряду с значительными инвестициями в проекты возобновляемой энергетики. Автомобильный сектор региона, особенно в ОАЭ и Саудовской Аравии, показывает повышенный интерес к электрическим и гибридным транспортным средствам, создавая новые возможности для производителей индуктивностей. Рынок также выигрывает от увеличивающихся инвестиций в производственные возможности и растущего принятия передовой электроники в различных отраслях. Развитие умной инфраструктуры и увеличивающийся фокус на энергоэффективности создают дополнительный спрос на различные типы индуктивностей по всему региону.

Примечание: Скорость роста сегментов всех отдельных регионов доступна при покупке отчета

Конкурентный ландшафт

Инновации и кастомизация движут успехом на рынке

Успех на рынке индуктивностей все больше зависит от способности производителей разрабатывать кастомизированные решения, которые отвечают специфическим требованиям применения при сохранении конкурентоспособности по стоимости. Действующие производители индуктивностей фокусируются на стратегиях вертикальной интеграции для контроля затрат и качества, одновременно инвестируя в передовые производственные технологии для улучшения производственной эффективности. Компании также укрепляют свои возможности проектирования и инжиниринга для предоставления специфичных для применения решений, особенно для развивающихся секторов, таких как электрические транспортные средства и системы возобновляемой энергетики.

Участники рынка находят возможности, фокусируясь на нишевых применениях и разрабатывая специализированные продукты для конкретных отраслевых сегментов. Способность предоставлять техническую поддержку и тесно сотрудничать с клиентами во время фазы проектирования стала критически важной для завоевания доли рынка. Хотя риск замещения остается низким из-за фундаментальной природы индуктивностей в электронных схемах, производители должны постоянно внедрять инновации для решения проблем, таких как миниатюризация и энергоэффективность. Соответствие регулятивным требованиям, особенно в автомобильных и медицинских применениях, стало ключевым дифференциатором, при этом успешные компании поддерживают надежные системы управления качеством и получают необходимые сертификации для своих целевых рынков.

Лидеры индустрии индуктивностей

-

TDK Corporation

-

Vishay Intertechnology Inc.

-

Delta Electronics Inc.

-

Pulse Electronics (Yageo Corporation)

-

Panasonic Holdings Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Murata начала переработку серебра с замкнутым циклом для EMI-фильтров, первая такая программа среди производителей пассивных компонентов.

- Апрель 2025: Murata запустила WONDERSTONE Ventures, выделив 50 млн долларов США на пять лет для инвестиций в стартапы 6G, оптики и робототехники.

- Февраль 2025: TE Connectivity согласилась приобрести Richards Manufacturing за 2,3 млрд долларов США для углубления своих предложений энергосетей в Северной Америке.

- Ноябрь 2024: Delta Electronics представила силовые полки с жидкостным охлаждением для AI дата-центров, объединив высокоэффективные индуктивности с погружными холодными пластинами.

- Ноябрь 2024: ABC ATEC продемонстрировала автомобильные дроссели общего режима AEC-Q200 на Electronica Munich, подчеркивая свой 45-летний опыт в магнетиках.

Область глобального отчета по рынку индуктивностей

Индуктивности - это пассивные двухклеммные электрические компоненты, которые накапливают энергию в магнитном поле, когда через них протекает электрический ток. Большинство силовых электронных схем включают индуктивности, которые являются пассивными элементами, накапливающими энергию в форме магнитной энергии, когда к ним подается электричество. Значительной характеристикой индуктивности является то, что она сопротивляется изменениям в количестве тока, проходящего через нее. Для выравнивания тока, протекающего через нее, всякий раз, когда ток через индуктивность изменяется, она либо получает, либо теряет заряд.

Рынок индуктивностей сегментирован по типу (мощность и частота), сердечнику (воздушный/керамический сердечник, ферритовый сердечник и другие сердечники), вертикали конечного пользователя (автомобильная, аэрокосмическая и оборонная, коммуникации, потребительская электроника и вычисления, и другие вертикали конечного пользователя) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Размеры рынка и прогнозы представлены в денежном выражении (доллары США) для всех вышеперечисленных сегментов.

| Силовые индуктивности |

| ВЧ/высокочастотные индуктивности |

| Связанные индуктивности |

| Многослойные индуктивности |

| Тонкопленочные индуктивности |

| Литые/проводные индуктивности |

| Воздушный/керамический сердечник |

| Ферритовый сердечник |

| Железный и металло-сплавный сердечник |

| Нанокристаллический и аморфный сердечник |

| Технология поверхностного монтажа (SMT) |

| Технология сквозного отверстия (THT) |

| Встроенные/интегрированные печатные индуктивности |

| Экранированные |

| Неэкранированные |

| Фиксированные индуктивности |

| Переменные/настраиваемые индуктивности |

| Автомобильная |

| Аэрокосмическая и оборонная |

| Коммуникации и инфраструктура 5G |

| Потребительская электроника и вычисления |

| Промышленность и энергетика |

| Здравоохранение и медицинские устройства |

| Системы возобновляемой энергетики |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Тайвань | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По типу | Силовые индуктивности | ||

| ВЧ/высокочастотные индуктивности | |||

| Связанные индуктивности | |||

| Многослойные индуктивности | |||

| Тонкопленочные индуктивности | |||

| Литые/проводные индуктивности | |||

| По материалу сердечника | Воздушный/керамический сердечник | ||

| Ферритовый сердечник | |||

| Железный и металло-сплавный сердечник | |||

| Нанокристаллический и аморфный сердечник | |||

| По технике монтажа | Технология поверхностного монтажа (SMT) | ||

| Технология сквозного отверстия (THT) | |||

| Встроенные/интегрированные печатные индуктивности | |||

| По экранированию | Экранированные | ||

| Неэкранированные | |||

| По индуктивности | Фиксированные индуктивности | ||

| Переменные/настраиваемые индуктивности | |||

| По вертикали конечного пользователя | Автомобильная | ||

| Аэрокосмическая и оборонная | |||

| Коммуникации и инфраструктура 5G | |||

| Потребительская электроника и вычисления | |||

| Промышленность и энергетика | |||

| Здравоохранение и медицинские устройства | |||

| Системы возобновляемой энергетики | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Тайвань | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Насколько велик глобальный рынок индуктивностей?

Ожидается, что размер глобального рынка индуктивностей достигнет 11,28 млрд долларов США в 2025 году и будет расти с CAGR 4,79% до 14,25 млрд долларов США к 2030 году.

Каков текущий размер рынка индуктивностей?

Рынок индуктивностей сгенерировал 11,28 млрд долларов США в 2025 году и ожидается, что достигнет 14,02 млрд долларов США к 2030 году.

Какой сегмент расширяется быстрее всего на рынке индуктивностей?

Высокочастотные индуктивности, используемые в 5G и миллиметровых приложениях, растут с 6,3% CAGR до 2030 года.

Почему металло-сплавные сердечники завоевывают популярность над ферритом?

Порошковые сердечники из металлических сплавов выдерживают более высокие плотности потока и поддерживают индуктивность при повышенных температурах, делая их идеальными для карбид-кремниевых силовых агрегатов и высокотоковых шин.

Сколько индуктивностей обычно содержит электрическое транспортное средство?

Аккумуляторные электрические транспортные средства интегрируют более 100 индуктивностей для DC-DC преобразователей, бортовых зарядных устройств и тяговых инверторов, значительно превышая количества в потребительских устройствах.

Какой географический регион ведет производство индуктивностей?

Азиатско-Тихоокеанский регион контролирует 69,8% глобальной выручки, поддерживаемый плотными цепочками поставок электроники в Китае, Японии, Южной Корее и Тайване.

Каким стандартам должны соответствовать автомобильные индуктивности?

AEC-Q200 устанавливает эталоны надежности для теплового удара, вибрации и смещения влажности, которым должна удовлетворять каждая индуктивность, используемая в автомобильной электронике.

Последнее обновление страницы: