Размер и доля рынка 3D-сенсоров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.10 Миллиардов долларов США |

| Размер Рынка (2030) | 11.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

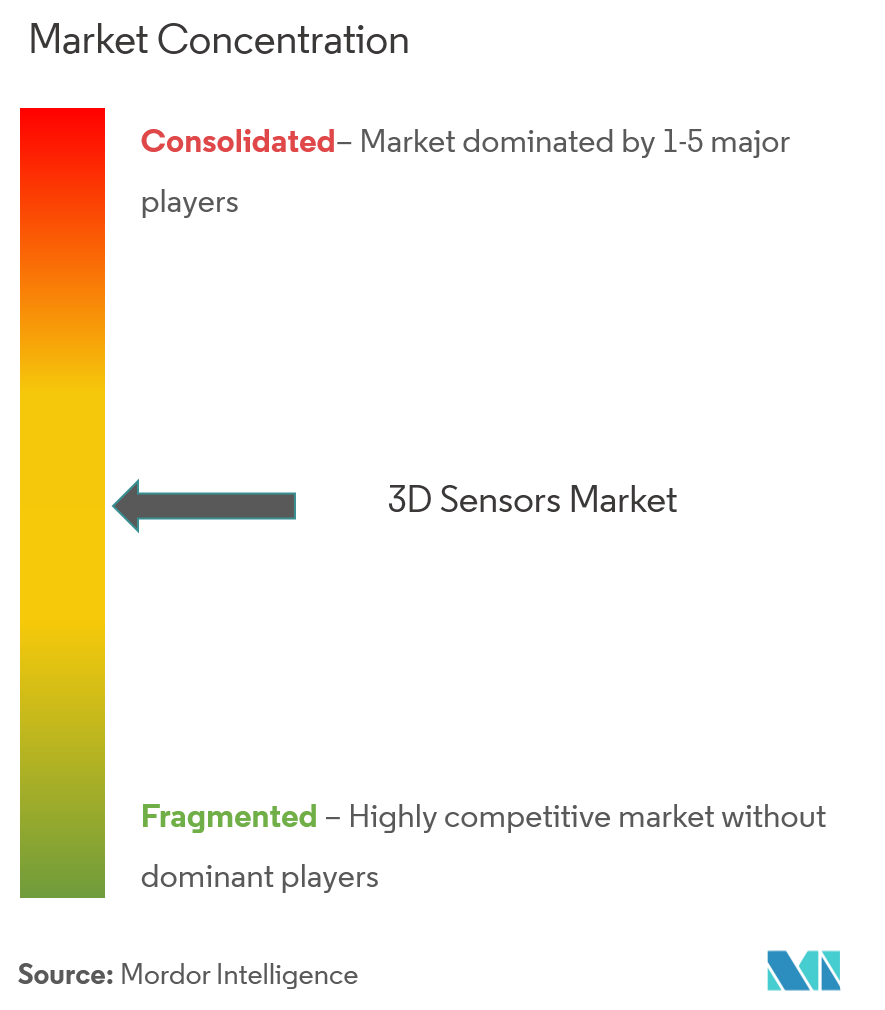

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка 3D-сенсоров от Mordor Intelligence

Рынок 3D-сенсоров оценивается в 7,1 млрд долларов США в 2025 году и прогнозируется достичь 11,74 млрд долларов США к 2030 году, растущий со среднегодовым темпом 10,58%. Рост обусловлен растущим спросом на пространственное восприятие в потребительской электронике, автомобильной безопасности, промышленной автоматизации и развивающихся платформах смешанной реальности. Миниатюризация оптических компонентов, интеграция граничной обработки на сенсоре и снижение удельной стоимости расширяют адресуемую базу применений. Региональная динамика наиболее сильна в Азиатско-Тихоокеанском регионе, где глубокие мощности производства электроники сокращают циклы от проектирования до производства, в то время как поддерживаемые правительством расходы на умные города ускоряют внедрение на Ближнем Востоке. Конкурентная дифференциация теперь переходит от дискретных аппаратных спецификаций к полным стекам зондирования плюс программное обеспечение, которые снижают задержку и энергопотребление в встроенных средах.

Ключевые выводы отчета

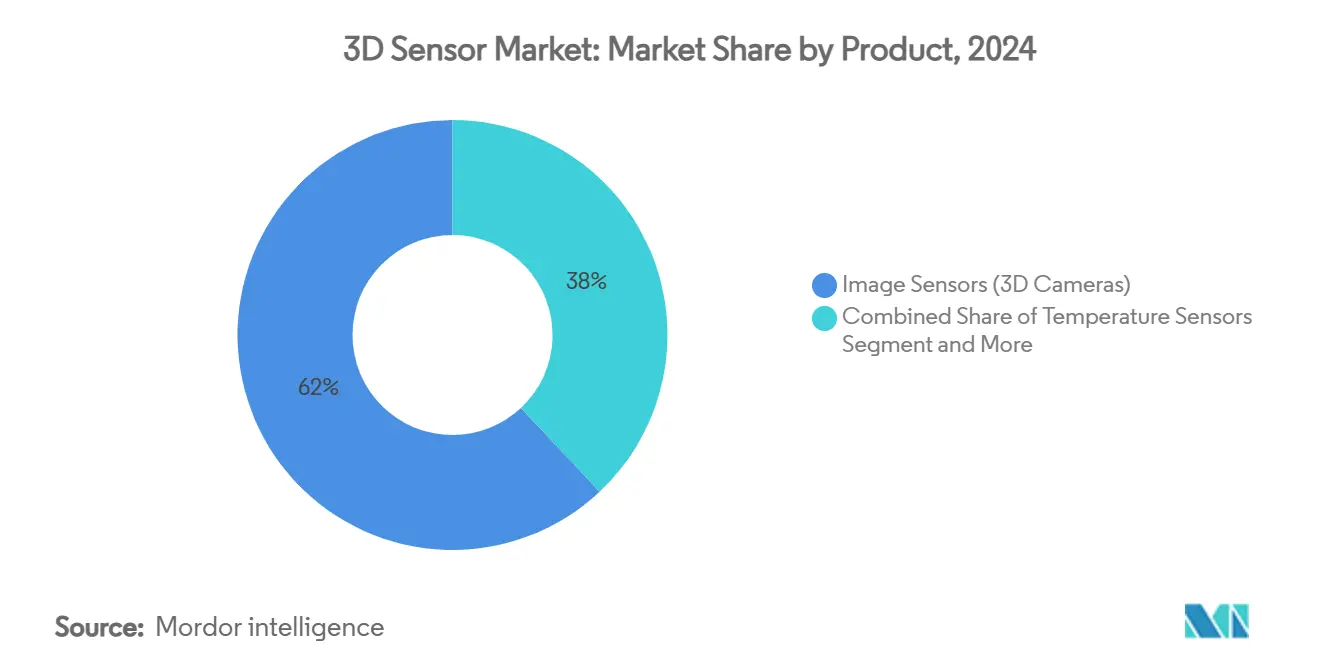

- По типу продукта датчики изображения захватили 62% доли рынка 3D-сенсоров в 2024 году; сенсоры распознавания жестов находятся на пути к среднегодовому темпу роста 14,8% до 2030 года.

- По технологии устройства времени пролета лидировали с 46% долей выручки в 2024 году; LiDAR прогнозируется расширяться со среднегодовым темпом роста 13,61% до 2030 года.

- По вертикали конечных пользователей потребительская электроника держала 54% размера рынка 3D-сенсоров в 2024 году, в то время как автомобильная промышленность и транспорт развиваются со среднегодовым темпом роста 15,6% до 2030 года.

- По географии Азиатско-Тихоокеанский регион составлял 38% общей выручки в 2024 году; Ближний Восток прогнозируется показать среднегодовой темп роста 12,87% между 2025-2030 годами.

- Пять ведущих поставщиков - Intel, Sony, STMicroelectronics, Lumentum и ams OSRAM - коллективно генерировали почти 45% глобальной выручки в 2024 году.

Тенденции и инсайты глобального рынка 3D-сенсоров

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Внедрение распознавания лиц в смартфонах (Азия) | +2.3% | Азиатско-Тихоокеанский регион с распространением на Северную Америку | Среднесрочный период (2-4 года) |

| Развертывание автомобильного LiDAR-ADAS (Европа) | +2.8% | Европа, Северная Америка, с расширением в Азию | Долгосрочный период (≥ 4 лет) |

| Распространение камер глубины в AR/VR гарнитурах (США) | +1.9% | Северная Америка с глобальным расширением | Среднесрочный период (2-4 года) |

| Развертывание коллаборативных роботов в сборке электроники (Южная Корея, Тайвань) | +1.6% | Восточная Азия с расширением в Юго-Восточную Азию | Среднесрочный период (2-4 года) |

| 3D-зрение с питанием от Edge-AI для умной розничной торговли (ССАГПЗ) | +1.2% | Ближний Восток с расширением в Европу и Азию | Краткосрочный период (≤ 2 лет) |

| Интеграция 3D-сенсоров в системы безопасности и наблюдения | +1.5% | Глобально, с сильным внедрением в городской инфраструктуре | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Внедрение распознавания лиц в смартфонах способствует региональному лидерству

Ожидается, что премиальные телефоны в Азии пройдут 65% уровень подключения для 3D-распознавания лиц к 2026 году, консолидируя крупнейшую единичную базу применения рынка 3D-сенсоров. Модули структурированного света и времени пролета теперь генерируют карты глубины субмиллиметрового разрешения, надежные при различном освещении, обеспечивающие безопасные платежи, создание аватаров и персонализированный пользовательский интерфейс.[1]Apple Inc., "Under-Display Depth-Sensing Patent Application," patents.apple.com Азиатские OEM переместили сенсоры под дисплей, чтобы сэкономить площадь фронта без ущерба для надежности. Масштабирование объемов в производстве телефонов снижает стоимость компонентов для смежных секторов, таких как носимые устройства и устройства умного дома, укрепляя благотворный цикл спроса.

Автомобильный LiDAR трансформирует эталоны безопасности транспортных средств

Европейские автопроизводители устанавливают LiDAR-основанные ADAS перед мандатом NCAP 2026 года для автоматического экстренного торможения пешеходов.[2]Hesai Technologies, "Hesai Technologies Reports Record LiDAR Shipments," hesai.com Твердотельные конструкции обеспечивают точность сантиметрового уровня на расстояниях до 200 м, соответствуя строгим тестам автомобильной надежности при сокращении ведомости материалов. Регулятивный толчок в Европе отражается добровольными обязательствами в Северной Америке, создавая однородный профиль требований, который выгоден глобальным поставщикам сенсоров первого уровня. По мере снижения кривых затрат ожидается, что внедрение LiDAR перейдет от премиальных моделей к автомобилям среднего сегмента, увеличивая адресуемый объем рынка 3D-сенсоров.

Распространение камер глубины в гарнитурах смешанной реальности

Последние наголовные дисплеи интегрируют до шести синхронизированных камер глубины для обеспечения картографирования в масштабе комнаты, отслеживания рук и реконструкции сцены. Результирующие облака точек в реальном времени позволяют разработчикам накладывать цифровой контент, который учитывает физические окклюзии и движения пользователя. Миниатюрная оптика и оптимизированные по мощности излучатели VCSEL сделали осуществимыми конструкции для ношения весь день, расширяя спрос за пределы развлечений в медицинское обучение, удаленное сотрудничество и полевые услуги.[3] IEEE Photonics Society, "IEEE Photonics Society Announces Breakthrough in High Resolution Dynamic 3D Vision Technology," ieeephotonics.org Североамериканские производители устройств продолжают приоритизировать собственный кремний и оптику для обеспечения поставок и защиты интеллектуальной собственности.

Коллаборативные роботы продвигают точную сборку электроники

Коботы, оснащенные 3D-зрением, берут на себя задачи монтажа плат, завинчивания и инспекции на южнокорейских и тайваньских фабриках. Манипулирование под управлением зрения сокращает время настройки и компенсирует допуски размещения в субмиллиметровом масштабе, снижая уровни дефектов и обеспечивая кастомизацию малых партий. Местные интеграторы объединяют сенсоры с интуитивными программными интерфейсами, расширяя внедрение среди средних контрактных производителей. По мере сжатия доступности рабочей силы развертывание коботов создает повторяющийся спрос на рынке 3D-сенсоров как для новых установок, так и для модернизации.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Проблемы управления теплом в миниатюрных массивах VCSEL | -1.3% | Глобально, особенно влияющие на потребительскую электронику | Среднесрочный период (2-4 года) |

| Регулятивный контроль по приватности камер глубины (ЕС AI Act) | -1.1% | Европа с потенциальным глобальным распространением | Краткосрочный период (≤ 2 лет) |

| Высокое энергопотребление в непрерывных модулях времени пролета | -0.9% | Глобально, особенно влияющее на мобильные приложения | Среднесрочный период (2-4 года) |

| Напряженность цепочки поставок полупроводников для галлий-нитридных лазеров | -0.7% | Глобально, с концентрированным влиянием в Азии | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Тепловые проблемы препятствуют миниатюризации массивов VCSEL

По мере того как излучатели VCSEL упаковываются ближе для достижения более высокой оптической мощности в еще меньших габаритах, центральные элементы в массиве могут работать на 50 °C горячее окружающей среды. Повышенные температуры перехода ухудшают эффективность и рискуют катастрофическим отказом. Производители устройств экспериментируют с сегментированными схемами привода и передовой упаковкой, которая направляет тепло латерально к медным слоям до того, как оно достигнет чувствительной оптики. Принятие этих инноваций умерит текущее торможение рынка 3D-сенсоров, сохраняя производительность внутри компактных потребительских устройств.

ЕС AI Act создает бремя соответствия для биометрического зондирования

Классификация Европой распознавания лиц как 'высокого риска' обязывает поставщиков проводить обширные оценки воздействия, внедрять сильные потоки согласия и обеспечивать алгоритмическую прозрачность. Временные рамки развертывания для аналитики торговых центров, контроля доступа на стадионах и наблюдения в государственном секторе удлинились, поскольку системные интеграторы аудируют пути данных. Меньшие фирмы сталкиваются с непропорциональными накладными расходами, потенциально сужая ландшафт поставщиков. Тем не менее, толчок к приватности ускорил НИОКР в анонимизацию на устройстве и архитектуры, экономящие данные, которые позже могут разблокировать спрос на других регулируемых рынках.

Сегментный анализ

По продукту: Датчики изображения остаются основными, в то время как распознавание жестов ускоряется

Датчики изображения составляли 62% выручки 2024 года, подтверждая их основополагающую роль на рынке 3D-сенсоров. Надежный спрос возникает от смартфонов, промышленной инспекции и робототехники, которые зависят от карт глубины высокого разрешения, охватывающих диапазоны 5 м с субмиллиметровой точностью. Многослойные архитектуры с обратной подсветкой и встроенные HDR-конвейеры продолжают улучшать отношения сигнал-шум. Ведущие поставщики перешли на 300-мм линии пластин, стимулируя улучшения выхода, которые снижают стоимость на мегапиксель.

Сенсоры распознавания жестов показывают самое быстрое расширение, развиваясь со среднегодовым темпом роста 14,8% до 2030 года, поскольку бесконтактные интерфейсы проникают в информационно-развлекательные консоли, интерактивные киоски и медицинские устройства. Новые модули сплавляют глубину ToF, миллиметроволновый радар и AI-вывод на одной подложке, обеспечивая распознавание сложных поз рук при переменном освещении. Повышенные навыки команд проектирования OEM в Азиатско-Тихоокеанском регионе дополнительно сокращают циклы разработки, помогая этому сегменту накапливать более высокую долю рынка 3D-сенсоров.

Датчики положения, инерциальные измерительные устройства и термопильные элементы дополняют портфолио, каждый обращаясь к специфическим требованиям точности или окружающей среды, где оптические методы сталкиваются с ограничениями. Перекрестное лицензирование среди поставщиков консолидирует интеллектуальную собственность, обеспечивая многопоставщическую доступность для системных проектировщиков.

Подкатегория датчиков изображения представляет самый большой **размер рынка 3D-сенсоров** в 4,4 млрд долларов США в 2024 году и находится на пути к среднему однозначному среднегодовому темпу роста до 2030 года. В рамках этой категории стекированные CMOS-архитектуры с обратной подсветкой командовали примерно 50% отгрузок, подчеркивая движение к более высокому динамическому диапазону при меньшей мощности. Модули распознавания жестов, несмотря на меньшую базу, готовы внести 1,6 млрд долларов США дополнительной выручки к 2030 году, поскольку общественные и частные пространства стремятся минимизировать контакт с общими поверхностями. Этот всплеск иллюстрирует, как диверсифицированные форм-факторы коллективно укрепляют динамику роста по всему рынку 3D-сенсоров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: ToF доминирует, LiDAR набирает скорость

Сенсоры времени пролета генерировали 46% общей выручки в 2024 году, отражая их выгодный баланс стоимость-точность. Непрямой ToF доминирует в потребительских устройствах благодаря зрелым излучателям VCSEL и простым приемникам лавинных фотодиодов одиночных фотонов (SPAD). Варианты прямого ToF с разрешением временного хронирования в пикосекундах лидируют в робототехнике и промышленной автоматизации, требующих больших рабочих расстояний. Интеграция емкостных двигателей вычисления глубины на том же кристалле, что и фотодиоды, сокращает задержку, питая модели edge-AI без обходных путей к хост-процессорам.

Решения LiDAR, хотя и меньшие в сегодняшних объемах отгрузки, растут со среднегодовым темпом роста 13,61% до 2030 года, стимулируемые автомобильными программами автономии и проектами цифровых двойников инфраструктуры. Твердотельное сканирование, микро-электро-механическое управление лучом и архитектуры непрерывной волны с частотной модуляцией улучшают дальность при снижении количества движущихся частей. Эти достижения снижают стоимость облака точек и, следовательно, расширяют рынок 3D-сенсоров за пределы премиальных автомобилей.

Структурированный свет остается предпочтительным выбором для захвата близкого диапазона с высокой детализацией, такой как разблокировка лица и промышленная метрология. Стереозрение и ультразвук сохраняют опоры в специфических нишах - стерео предлагает основанную на линзах альтернативу без активного освещения, в то время как ультразвук преуспевает там, где оптические пути затруднены пылью или жидкостью.

По вертикали конечных пользователей: Потребительская электроника лидирует, автомобильная промышленность ускоряется

Потребительская электроника держала 54% выручки 2024 года, стимулируемая смартфонами, планшетами и носимыми устройствами, встраивающими камеры глубины для аутентификации, портретной фотографии и пространственных вычислений. Подэкранные излучатели теперь поставляются в пилотных объемах, сигнализируя о грядущей волне непрерывных экранных дизайнов. Маломощное всегда включенное зондирование также обеспечивает бесконтактное управление в хабах умного дома, расширяя случаи использования для восприятия глубины.

Автомобильная промышленность и транспорт показывают самый быстрый рост, развиваясь со среднегодовым темпом роста 15,6%, поскольку транспортные средства переходят от помощи водителю уровня 2 к автономии уровня 3. Автопроизводители стандартизируют переднеориентированные модули LiDAR и мониторинга салона ToF, интегрируя стеки слияния сенсоров, которые комбинируют радар, камеры и карты глубины. Сделки объемных вех между европейскими OEM и стартапами сенсоров демонстрируют, как рынок 3D-сенсоров становится интегральным для будущих платформ транспортных средств.

Здравоохранение все больше эксплуатирует данные 3D в реальном времени для планирования ортопедии, измерения ран и систем отслеживания пациентов, которые снижают риск падений. Промышленная автоматизация поддерживает устойчивый спрос на функции направления линий, взятия из контейнеров и контроля качества. Безопасность и наблюдение принимают камеры глубины для снижения ложных срабатываний, в то время как аэрокосмические программы заказывают пользовательские высокие g-допуски, которые позже каскадируются в коммерческие предложения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: Датчики изображения глубины лидируют, в то время как оптика и фильтры ускоряют инновации

Датчики изображения глубины захватили 24% выручки компонентов в 2024 году, самую высокую долю рынка 3D-сенсоров среди отдельных частей стека зондирования. Их доминирование проистекает из интеграции традиционной визуализации с восприятием глубины в одном кремниевом пакете, обеспечивающем надежную аутентификацию по лицу, контроль качества и руководство робототехники. Текущие устройства достигают субпиксельного разрешения, потребляя до 30% меньше энергии, чем предыдущее поколение, прирост, связанный с архитектурами с обратной подсветкой и более эффективными массивами SPAD. Ведущие поставщики, такие как Sony и OmniVision, теперь квалифицируют сенсоры, которые поддерживают производительность в сценах с низким освещением, расширяя развертывание в автомобильных интерьерах и складской автоматизации. Эти достижения укрепляют центральность датчиков изображения глубины в более широком рынке 3D-сенсоров, снижая ведомость материалов и сокращая циклы проектирования для OEM.

Оптика и фильтры образуют самую быстрорастущую группу компонентов, развиваясь со среднегодовым темпом роста 12% до 2030 года, поскольку миниатюрные модули глубины требуют более жесткого контроля над световыми путями. Дифракционные оптические элементы, многоспектральные интерференционные покрытия и формованные асферические линзы формируют лучи структурированного света и ToF, сохраняя точность измерений в ярком солнечном свете, тумане или вихревой пыли. Автомобильные программы в особенности подталкивают поставщиков оптики гарантировать температурную стабильность от −40 °C до 125 °C и сопротивляться абразии от каменной крошки на фронтах транспортных средств. Инновации теперь сосредоточены на фильтрах, которые пропускают выбранные полосы ближнего инфракрасного излучения, блокируя рассеянные видимые длины волн, повышая отношения сигнал-шум без увеличения габаритов модуля. По мере того как производители компонентов объединяют приспособления для выравнивания и метаданные калибровки со своей оптикой, они поднимают общий потолок производительности и ускоряют время выхода системы на рынок, цементируя оптику и фильтры как основные помощники следующей фазы роста индустрии 3D-сенсоров.

Географический анализ

Азиатско-Тихоокеанский регион командовал 38% глобальной выручки в 2024 году, отражая плотные полупроводниковые фабрики региона, квалифицированную рабочую силу оптики и вертикально интегрированные цепочки поставок. Китай составляет около 40% региональных продаж, поддерживаемый отечественными OEM смартфонов, которые агрессивно принимают собственные модули глубины. Япония превосходит в формовке прецизионного стекла и оптике на уровне пластин, питая высокоточные сенсоры для промышленной робототехники. Южная Корея использует передовые знания упаковки для интеграции логики и зондирования в одиночные подложки, улучшая тепловые характеристики в компактных модулях.

Ближний Восток, хотя и начинающий с низкой базы, находится на пути к среднегодовому темпу роста 12,87% до 2030 года. Национальные дорожные карты умных городов финансируют установки уличной мебели с зондированием глубины, автоматизированных розничных киосков и медицинских визуализационных сьютов с поддержкой AI. Отечественные системные интеграторы в Совете сотрудничества стран Залива создают партнерства с европейскими и азиатскими поставщиками компонентов для локализации решений, которые соответствуют климатическим и языковым требованиям. Быстрые циклы закупок в розничном секторе ускоряют временные рамки от пилота к производству, обеспечивая краткосрочный рост для рынка 3D-сенсоров.

Северная Америка остается эпицентром НИОКР LiDAR, поддерживаемым оживленной венчурной экосистемой и исследовательскими грантами, стимулированными обороной. Поставщики первого уровня автомобильной промышленности здесь лидируют в толчке к управлению лучом в масштабе чипа. Европа поддерживает спрос в автомобильной и промышленной автоматизации, несмотря на строгие законы о защите данных, стимулируя проекты сенсоров, которые обрабатывают персональные данные на границе. Южная Америка показывает раннее принятие в безопасности и агротехнологиях, в то время как развертывания Африки в основном ограничены логистическими хабами и горнодобывающими операциями, которые требуют прочных решений зондирования.

Конкурентный ландшафт

Рынок 3D-сенсоров демонстрирует умеренную концентрацию; пять ведущих поставщиков захватывают близко к 45% выручки, в то время как второй уровень специалистов обращается к нишевым требованиям. Линия RealSense Intel сочетает камеры глубины высокого разрешения с открытым промежуточным программным обеспечением, облегчая интеграцию в робототехнику и дроны. Sony строит на своем доминировании в визуализации, добавляя конвейеры захвата глубины, которые доставляют пространственные данные с низкой задержкой для смартфонов и XR-устройств. STMicroelectronics использует 300-мм фабрики пластин в Европе и Азии для поставки ToF-сенсоров в масштабе, предлагая совместимые по выводам обновления, которые сокращают циклы редизайна устройств.

Lumentum и ams OSRAM фокусируются на освещении VCSEL, критическом компоненте для распознавания лиц, автомобильного LiDAR и промышленных сканеров. Каждый инвестирует в техники эпитаксии и склеивания пластин для повышения эффективности преобразования мощности. Новые участники, такие как Hesai, поставляют автомобильные LiDAR-устройства, которые комбинируют собственные ASIC с оптикой, нацеливаясь на лидеров по стоимости среди OEM. Между тем, безфабричные инноваторы, такие как Acconeer, эксплуатируют сверхширокополосный радар для обращения к применениям, где оптические методы сталкиваются с помехами от пыли или дождя.

Стратегические альянсы усиливаются, поскольку клиенты ищут готовые системы зондирования глубины, а не дискретные части. Автомобильные OEM совместно разрабатывают референсные дизайны, которые комбинируют LiDAR с камерой, радаром и инерциальными данными в унифицированных стеках восприятия. Производители потребительских устройств партнерствуют с домами оптики для сжатия модулей под дисплеем. Захват софтверной ценности растет: поставщики теперь объединяют сжатие данных глубины, отслеживание объектов и аналитику, сохраняющую приватность, обеспечивая дифференциацию за пределами сырой плотности облака точек.

Лидеры индустрии 3D-сенсоров

-

Sony Group Corp

-

OSRAM AG

-

STMicroelectronics N.V.

-

Infineon Technologies

-

Intel Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: STMicroelectronics представила прямой ToF-сенсор, достигающий 10 м дальности с на 30% меньшим энергопотреблением, нацеленный на мониторинг интерьеров и заводскую автоматизацию

- Апрель 2025: Sony приобрела миноритарную долю в израильской фирме, специализирующейся на улучшенной AI обработке глубины, углубляя свой набор инструментов вычислительной визуализации.

- Март 2025: Infineon выпустила массивы VCSEL с интегрированными слоями распределения тепла, которые поддерживают более высокую оптическую мощность без теплового отката.

- Февраль 2025: Apple подала патенты на подэкранные 3D-сенсорные модули, предназначенные для смартфонов без рамок, продвигая стратегии скрытия сенсоров.

Глобальный объем отчета о рынке 3D-сенсоров

3D-сенсор - это технология зондирования глубины, которая улучшает распознавание лиц и объектов камерой. Процедура захвата длины, ширины и высоты реального объекта с большей ясностью и детализацией, чем это возможно с различными другими технологиями. Изученный рынок сегментирован по продукту, такому как датчик положения, датчик изображения, датчик температуры и датчик акселерометра, другим технологиям, таким как ультразвук, структурированный свет и время пролета, различным вертикалям конечных пользователей, таким как потребительская электроника, автомобильная промышленность, здравоохранение, и множественным географиям. Размеры рынка и прогнозы предоставлены в стоимостном выражении (миллионы долларов США) для всех вышеуказанных сегментов.

Влияние COVID-19 на рынок и затронутые сегменты также покрыты в рамках исследования. Далее, нарушение факторов, влияющих на расширение рынка в ближайшем будущем, было покрыто в исследовании касательно драйверов и ограничений.

| Датчики положения |

| Датчики изображения (3D-камеры) |

| Датчики температуры |

| Датчики акселерометра и IMU |

| Датчики окружающего света и близости |

| Сенсоры распознавания жестов |

| Структурированный свет |

| Время пролета (dToF и iToF) |

| Стереозрение |

| LiDAR (Flash и FMCW) |

| Ультразвук |

| Потребительская электроника |

| Автомобильная промышленность и транспорт |

| Здравоохранение и медицинские устройства |

| Промышленная автоматизация и робототехника |

| Безопасность и наблюдение |

| Аэрокосмическая промышленность и оборона |

| ИК-излучатели VCSEL |

| Датчики изображения глубины |

| Системы-на-чипе процессоры |

| Оптика и фильтры |

| Модули освещения |

| Программное обеспечение и алгоритмы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Южная Америка | Бразилия |

| Аргентина | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Северные страны (Швеция, Норвегия, Дания, Финляндия) | |

| Ближний Восток | ССАГПЗ |

| Турция | |

| Африка | Южная Африка |

| Нигерия | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия |

| По продукту | Датчики положения | |

| Датчики изображения (3D-камеры) | ||

| Датчики температуры | ||

| Датчики акселерометра и IMU | ||

| Датчики окружающего света и близости | ||

| Сенсоры распознавания жестов | ||

| По технологии | Структурированный свет | |

| Время пролета (dToF и iToF) | ||

| Стереозрение | ||

| LiDAR (Flash и FMCW) | ||

| Ультразвук | ||

| По вертикали конечных пользователей | Потребительская электроника | |

| Автомобильная промышленность и транспорт | ||

| Здравоохранение и медицинские устройства | ||

| Промышленная автоматизация и робототехника | ||

| Безопасность и наблюдение | ||

| Аэрокосмическая промышленность и оборона | ||

| По компонентам | ИК-излучатели VCSEL | |

| Датчики изображения глубины | ||

| Системы-на-чипе процессоры | ||

| Оптика и фильтры | ||

| Модули освещения | ||

| Программное обеспечение и алгоритмы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Северные страны (Швеция, Норвегия, Дания, Финляндия) | ||

| Ближний Восток | ССАГПЗ | |

| Турция | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка 3D-сенсоров?

Прогнозируется, что рынок 3D-сенсоров зарегистрирует среднегодовой темп роста 18% в течение прогнозного периода (2025-2030)

Какова текущая стоимость рынка 3D-сенсоров и насколько быстро он растет?

Рынок стоит 7,1 млрд долларов США в 2025 году и прогнозируется достичь 11,74 млрд долларов США к 2030 году, отражая среднегодовой темп роста 10,58%.

Какой регион лидирует в принятии 3D-сенсоров?

Азиатско-Тихоокеанский регион держит 38% глобальной выручки благодаря своей глубине производства электроники и быстрым циклам обновления потребительских устройств.

Какой сегмент применений покажет самый быстрый рост?

Автомобильная промышленность и транспорт готовы к среднегодовому темпу роста 15,6% до 2030 года, поскольку функции ADAS с поддержкой LiDAR и автономного вождения становятся стандартными.

Насколько сконцентрирован конкурентный ландшафт?

Пять ведущих поставщиков коллективно контролируют около 45% мировых продаж, указывая на умеренную концентрацию и место для новых участников.

Какие технологические достижения наиболее вероятно дополнительно уменьшат размер сенсоров?

Подэкранные оптические архитектуры, которые комбинируют излучатели VCSEL, приемники SPAD и обработку на границе на кристалле, готовы стимулировать следующую волну миниатюризации.

Как регулирование влияет на развертывание распознавания лиц в Европе?

ЕС AI Act классифицирует распознавание лиц как высокий риск, налагая строгие требования прозрачности и приватности, которые продлевают временные рамки проектов и благоприятствуют решениям обработки данных на устройстве.

Последнее обновление страницы: