Размер и доля рынка компьютерной томографии (КТ)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

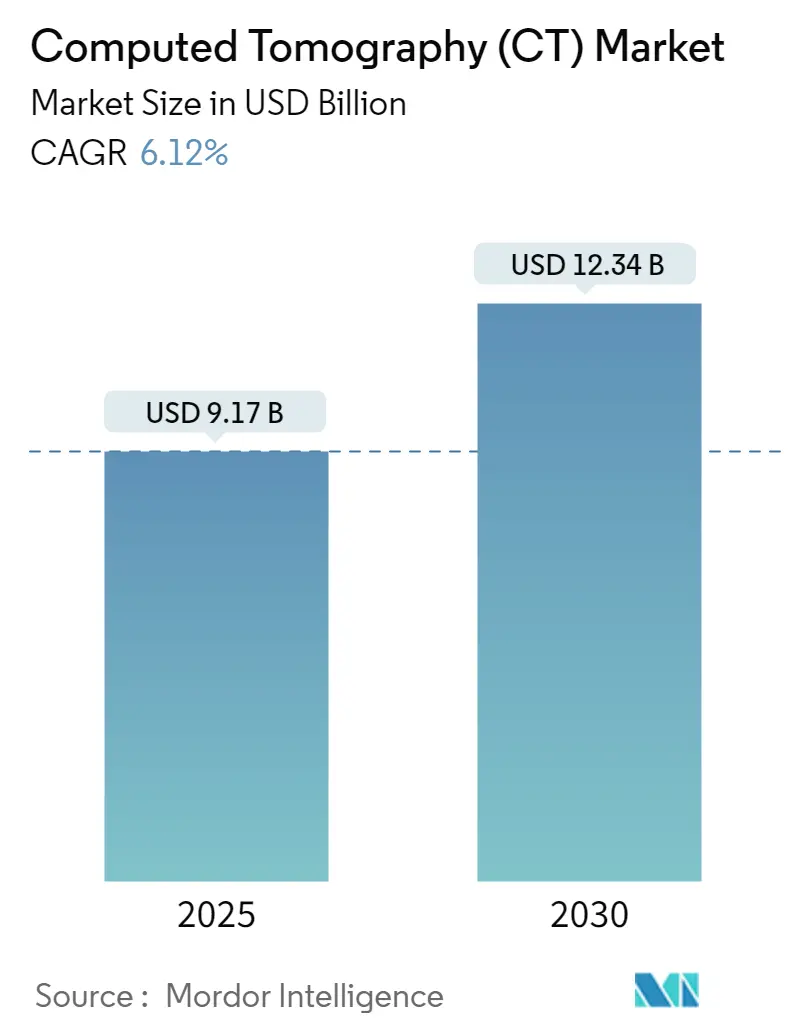

| Размер Рынка (2025) | 9.17 Миллиардов долларов США |

| Размер Рынка (2030) | 12.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки_Market_Players.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка компьютерной томографии (КТ) от Mordor Intelligence

Размер рынка КТ-сканеров достиг 9,17 млрд долларов США в 2025 году и планируется к росту до 12,34 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,12%. Непрерывный рост обусловлен ускоряющимся внедрением фотонно-счетных детекторов, оркестровкой рабочих процессов с поддержкой искусственного интеллекта и увеличением объемов сканирования для онкологии, кардиологии и профилактической визуализации всего тела. Рынок КТ-сканеров также выигрывает от растущего гериатрического населения, требующего минимально инвазивной диагностики, в то время как мобильные инсультные отделения и программы охвата сельских районов расширяют географический охват. Конкурентная борьба усиливается, поскольку GE HealthCare, Siemens Healthineers и Philips сокращают циклы разработки продуктов, встраивают облачную связность и формируют стратегические альянсы, объединяющие аппаратное и программное обеспечение. Хрупкость цепочек поставок полупроводниковых компонентов и постоянная нехватка радиологических технологов сдерживают динамику, но одновременно стимулируют инвестиции в автоматизацию и возможности дистанционного управления, расширяющие доступ к рынку КТ-сканеров.

Ключевые выводы отчета

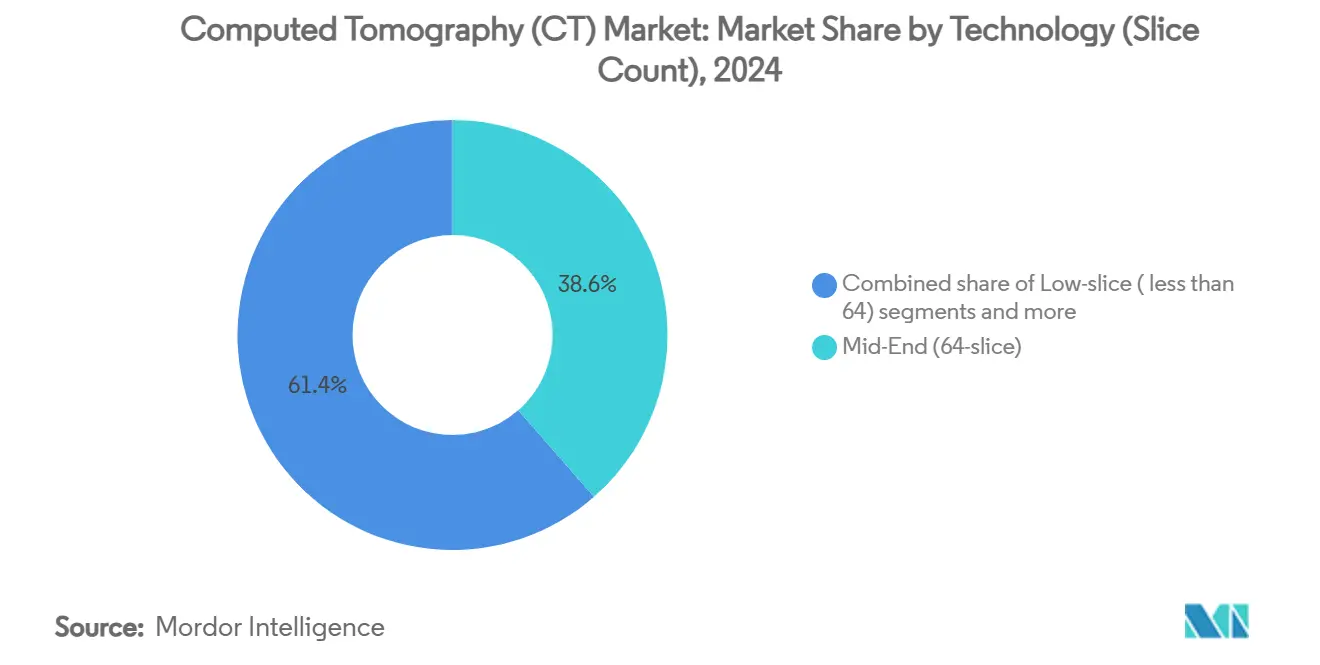

- По технологиям среднесрезовые системы лидировали с 38,56% доли рынка КТ-сканеров в 2024 году, тогда как высокосрезовые конфигурации развиваются со среднегодовым темпом роста 6,89% до 2030 года.

- По типу продукта стационарные сканеры составили 79,79% размера рынка КТ-сканеров в 2024 году, в то время как портативные и мобильные устройства демонстрируют самую сильную траекторию роста.

- По применению онкология держала 31,82% доли рынка КТ-сканеров в 2024 году, тогда как стоматологическая и челюстно-лицевая визуализация растет со среднегодовым темпом роста 7,11% до 2030 года.

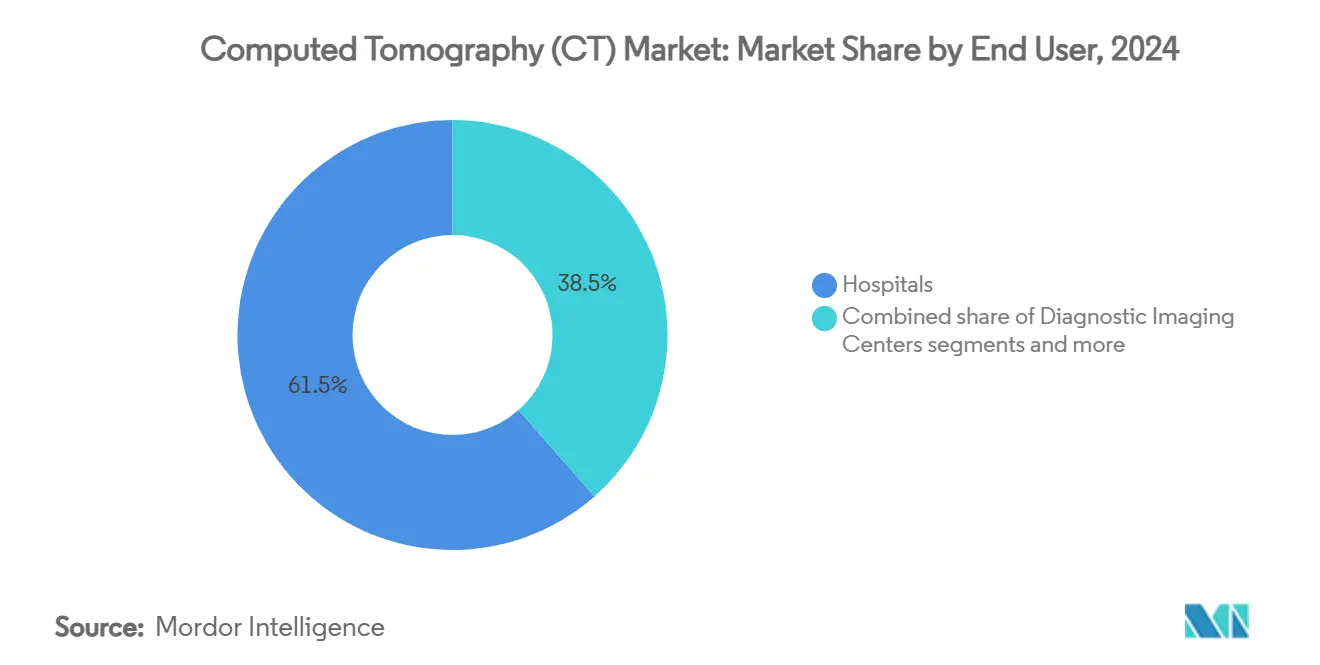

- По конечным пользователям больницы контролировали 61,48% доли рынка КТ-сканеров в 2024 году, однако амбулаторные хирургические центры демонстрируют среднегодовой темп роста 7,34% до 2030 года.

- По архитектуре устройства спиральные системы представляли 68,82% доли размера рынка КТ-сканеров в 2024 году, а кольцевые системы показывают самые быстрые перспективы среднегодового темпа роста 7,58%.

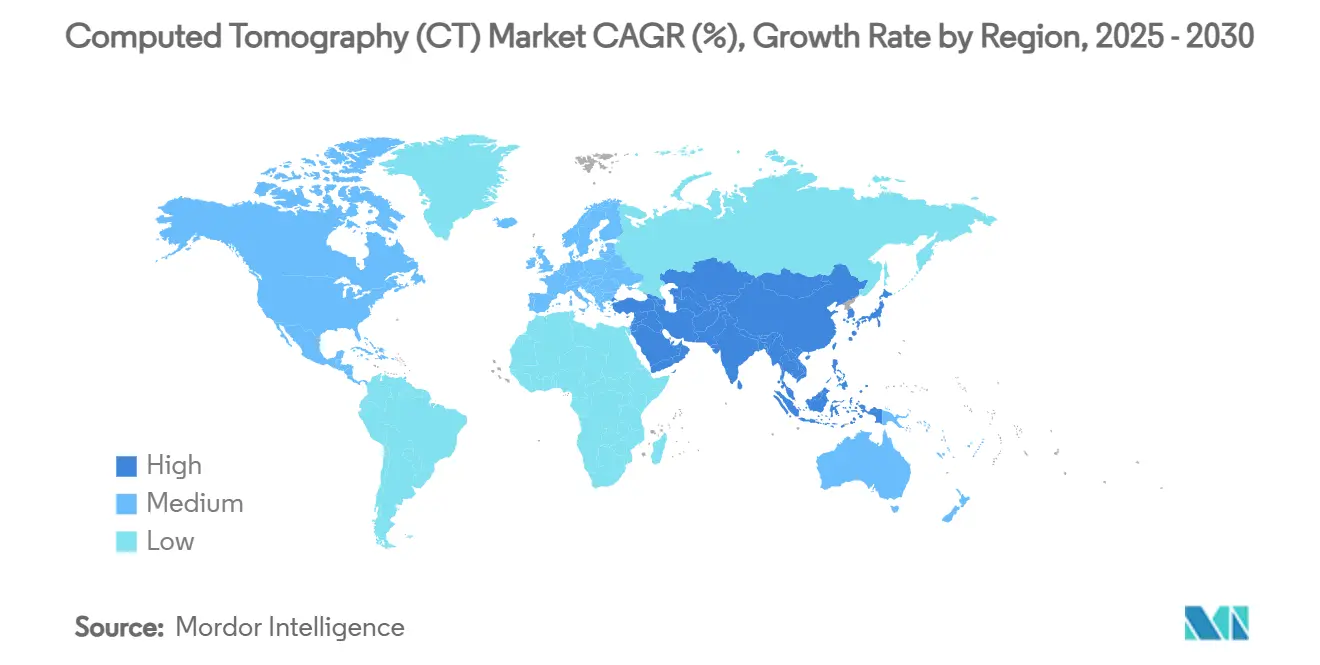

- По географии Северная Америка занимала 42,23% доли рынка КТ-сканеров в 2024 году, в то время как Азиатско-Тихоокеанский регион демонстрирует среднегодовой темп роста 7,82% до 2030 года.

Тренды и инсайты глобального рынка компьютерной томографии (КТ)

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя хронических заболеваний | +1.2% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Быстрые инновации детекторов и спектральной КТ | +1.8% | Лидируют Северная Америка и ЕС, внедрение в АТЭС следует | Среднесрочно (2-4 года) |

| Растущий спрос на минимально инвазивную диагностику | +1.0% | Глобально, с ускоренным внедрением в АТЭС | Среднесрочно (2-4 года) |

| Расширяющаяся база гериатрического населения | +0.9% | Глобально, концентрированно в развитых рынках | Долгосрочно (≥ 4 лет) |

| Мандаты экологической устойчивости, стимулирующие инвестиции в низкодозовую КТ | +0.6% | В первую очередь ЕС и Северная Америка | Краткосрочно (≤ 2 лет) |

| Внедрение руководящих принципов КТ-ангиографии сердца | +0.7% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний

Растущая распространенность сердечно-сосудистых заболеваний, которые, по прогнозам, станут причиной более 23 миллионов смертей к 2030 году, резко повышает спрос на кардиоторакальную визуализацию. КТ-сканы уже составляют 25,87% объема визуализации в фармацевтических испытаниях, подчеркивая их центральную роль в оценке онкологических и сердечно-сосудистых препаратов. Программы скрининга рака легких с низкой дозой масштабируются в нескольких регионах и демонстрируют снижение смертности около 25% в группах высокого риска. Системы здравоохранения интегрируют ИИ-триаж, который сокращает межчитательскую вариативность на 42,5% и сокращает время оборота отчетов на 63%, обеспечивая более высокую пропускную способность без ущерба для качества. Развивающиеся экономики, поддерживаемые обновлениями инфраструктуры, быстро расширяют проникновение рынка КТ-сканеров для удовлетворения ранее неудовлетворенных диагностических потребностей.

Быстрые инновации детекторов и спектральной КТ

Фотонно-счетные детекторы, такие как класс Naeotom Alpha от Siemens Healthineers, достигают рейтингов пространственного разрешения 134,7 HU/мм при снижении дозы радиации, переопределяя четкость изображения для сосудистых исследований[1]Source: Cassling Editorial Team, "Naeotom Alpha Class of Photon-Counting CT Scanners Cleared by FDA," cassling.com . Спектральная визуализация добавляет разложение материалов и количественное картирование йода, которые помогают в онкологической стадировке и анализе бляшек в кардиологии. Мобильные инсультные отделения, оснащенные высокопроизводительными сканерами, ускоряют тромболизис за счет сокращения времени от двери до иглы. Распределение капитала следует технологическому лидерству, поскольку Siemens выделяет 350 миллионов долларов США исключительно на развитие КТ в рамках своей более широкой медтех-программы.

Растущий спрос на минимально инвазивную диагностику

КТ-управляемые вмешательства снижают хирургическую заболеваемость и сокращают восстановление пациентов, стимулируя более высокое плановое использование в амбулаторных центрах. Прогнозируется, что визуализационные услуги переместятся с 40% до 46% процедур в амбулаторные учреждения в течение трех лет, отражая чувствительность к затратам и удобство. Компактные конусно-лучевые платформы теперь производят изображения мозга, сопоставимые с мультидетекторными системами, предлагая при этом меньшие габариты и более низкие эксплуатационные расходы. Профилактическое сканирование всего тела составляет быстрорастущий потребительский сегмент, развивающийся двузначными темпами, сигнализируя о более широкой ориентации на благополучие. ИИ-модули, извлекающие минеральную плотность костей из рутинных абдоминальных сканов, иллюстрируют, как одиночные экспозиции дают множественные диагностические инсайты.

Расширяющаяся база гериатрического населения

Ожидается, что старение населения повысит использование КТ до 59% к 2055 году, совпадая с постоянной нехваткой радиологов и технологов. Использование коронарной КТ-ангиографии выросло на 67% за пять лет для показаний головокружения и головной боли, сигнализируя о более широком клиническом признании[2]ACR Bulletin. "Radiology Workforce Shortage and Growing Demand Something Has to Give." July 3, 2024. www.acr.org. . ИИ-рабочие процессы исключают примерно 40% ручных шагов, помогая учреждениям справляться с более высокой нагрузкой случаев при кадровых пробелах. Портативные С-дуговые и головные КТ-устройства обеспечивают визуализацию у постели больного, что является преимуществом для ослабленных пожилых или сельских жителей, которые сталкиваются с транспортными рисками. Расширение больниц в Азиатско-Тихоокеанском регионе дополнительно ускоряет спрос, поскольку правительства направляют капитал в инфраструктуру ухода за пожилыми.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость приобретения и обслуживания | -1.5% | Глобально, наиболее серьезно в чувствительных к цене развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Опасения по поводу дозы радиации и ужесточение регулирования | -0.8% | В первую очередь ЕС и Северная Америка, расширяется глобально | Среднесрочно (2-4 года) |

| Давление возмещения в чувствительных к цене странах | -1.2% | В первую очередь АТЭС и Латинская Америка | Среднесрочно (2-4 года) |

| Нехватка обученных КТ радиологических технологов | -0.9% | Северная Америка и ЕС, появляется в АТЭС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость приобретения и обслуживания

Капитальные расходы на премиальные сканеры могут превышать 2 миллиона долларов США за единицу, а бремя цепочки поставок составляет до 20% производственного дохода, сжимая маржу для поставщиков. Уязвимости полупроводников, выявленные нарушениями в добыче высокочистого кварца, угрожают доступности нижестоящих компонентов, которые поддерживают производство рынка КТ-сканеров по графику. Поставщики услуг смягчают барьеры затрат, удлиняя циклы жизни активов, используя облачные движки реконструкции и принимая финансирование поставщиков, которое выравнивает платежи с объемами сканирования. Меньшие центры, сталкивающиеся с повышенными расходами на контрактную рабочую силу, должны балансировать обновления технологий против финансовой устойчивости.

Опасения по поводу дозы радиации и ужесточение регулирования

Уровень вакансий для технологов вырос с 8,7% в 2021 году до 17,7% в 2023 году и достиг 18,1% в 2024 году. Более 1400 открытых позиций радиологов в Соединенных Штатах напрягают интерпретационные возможности. ИИ-управляемое позиционирование, выбор протокола и автоматическая корректировка дозы снижают участие оператора и ускоряют завершение сканирования. Пилотные проекты дистанционного управления сканерами демонстрируют, что технологи могут контролировать устройства на нескольких площадках из централизованного хаба, хотя регулятивные рамки все еще развиваются.

Сегментный анализ

По технологиям: среднесрезовые системы закрепляют установленную базу

Размер рынка КТ-сканеров для среднесрезовых платформ составил 3,54 млрд долларов США в 2024 году, отражая 38,56% глобальных установок. Эта когорта балансирует пропускную способность и доступность для рутинной диагностики, однако спрос смещается к высокосрезовым сканерам, которые обеспечивают субсекундную сердечную визуализацию и субмиллиметровое изотропное разрешение. Высокосрезовые модели теперь растут со среднегодовым темпом роста 6,89%, поскольку специалисты по кардиологии, онкологии и травматологии отдают приоритет спектральному разложению и перфузии всего органа. Фотонно-счетные детекторы дополнительно поднимают премиальный уровень, улучшая соотношения контраст-шум при сокращении дозы радиации, предложение, ценимое педиатрическими и серийными протоколами наблюдения. Производители используют модульные конструкции гентри, которые позволяют полевые обновления со 128-срезов до 256-срезов, защищая капитальные бюджеты. Клинические доказательства подчеркивают диагностическое превосходство: оценки резкости сосудов 134,7 HU/мм против 100,9 HU/мм для энергоинтегрирующих предшественников. Системы здравоохранения консолидируют закупки вокруг меньшего количества, более способных устройств, усиливая высокосрезовый импульс в рамках рынка КТ-сканеров.

На противоположном конце низкосрезовые сканеры сохраняют актуальность в неотложных развертываниях и в месте оказания помощи, где быстрая установка, минимальное экранирование и выгодные цены превосходят требования к разрешению. Сельские больницы принимают 16-срезовые устройства, установленные на мобильных прицепах для травматического триажа, расширяя доступ к рынку КТ-сканеров без дорогостоящего строительства помещений. Конвергенция между конусно-лучевыми и мультидетекторными доменами размывает границы, поскольку алгоритмы исправляют конусно-лучевые артефакты, расширяя их клинический охват.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: мобильные решения набирают обороты

Стационарные сканеры составили 79,79% доли рынка КТ-сканеров в 2024 году, закрепившись в больницах и диагностических центрах, которым необходима высокая готовность к работе и интеграция с сетями RIS/PACS. Поставщики дифференцируются через ИИ-движки реконструкции, которые сокращают время от сканирования до просмотра, и через итеративное программное обеспечение для снижения дозы, которое соответствует предстоящим мандатам отчетности по радиации. Однако мобильные и портативные устройства представляют самую быстрорастущую категорию, поскольку команды экстренной медицины развертывают их в машинах скорой помощи и полевых клиниках. Грант ARPA-H в размере 12 миллионов долларов США на разработку прочных мобильных платформ подтверждает институциональное доверие к транспортабельным решениям.

Возможность доходов растет, когда мобильные инсультные отделения демонстрируют 30-минутные сокращения времени до тромболизиса, что переводится в улучшенные исходы пациентов и более низкие долгосрочные расходы на нейрореабилитацию. Внедрение в отделениях интенсивной терапии высоко: 97% врачей сообщают о полезности портативной КТ головы, чтобы избежать транспортировки нестабильных пациентов. Производственные коллаборации, такие как расширение объекта GE HealthCare и Kalbe в Юго-Восточной Азии, сокращают время выполнения заказа и локализуют обслуживание, поддерживая расширение мобильного сегмента.

По применению: лидерство онкологии с всплеском стоматологии

Онкология остается крупнейшим источником доходов с долей 31,82% размера рынка КТ-сканеров в 2024 году. Низкодозовые протоколы и спектральное картирование уточняют очерчивание опухолей, в то время как ИИ-контурирование ускоряет планирование лучевой терапии для случаев головы-шеи и легких. Популяционные программы скрининга рака легких усиливают базовые объемы визуализации и требуют сканеров, способных к суб-низкодозовой работе без компромиссов в обнаружимости узелков. Кардиология следует близко, поддерживаемая скачком платежей Medicare за коронарную КТ-ангиографию до 357 долларов США, что удваивает предыдущее возмещение и укрепляет амбулаторное внедрение.

Стоматологические и челюстно-лицевые показания демонстрируют наивысший среднегодовой темп роста 7,11%, поскольку конусно-лучевая КТ становится рутинной для планирования имплантатов и ортогнатической оценки. Стоматологические клиники ценят компактные габариты и plug-and-play установку, которая обходит дорогостоящее свинцовое экранирование. Травматология и неотложная медицина продолжают полагаться на ультрабыстрое вращение гентри и расширенное покрытие для обследования политравматических пациентов в течение секунд. Мышечно-скелетные подсегменты выигрывают от фотонно-счетной четкости, которая различает кортикальную костную микроархитектуру от соседних мягких тканей.

По конечному пользователю: амбулаторные центры ускоряют рост

Больницы контролировали 61,48% доли рынка КТ-сканеров в 2024 году, используя круглосуточный персонал и мультидисциплинарные команды, которые управляют сложными случаями. Интеграция с корпоративными озерами данных обеспечивает ИИ-триаж, который выравнивает распределение ресурсов по остроте, хотя кадровые недостатки вызывают узкие места рабочего процесса. Диагностические центры визуализации поддерживают объем через удобное планирование и прозрачные цены, захватывая плановые направления. Амбулаторные хирургические центры, поддерживаемые ослабленными регулированиями сертификата потребности, демонстрируют среднегодовой темп роста 7,34%, поскольку страховщики толкают процедуры к площадкам с более низкими затратами.

Стоматологические кабинеты и кабинеты челюстно-лицевой хирургии принимают внутрикабинетные конусно-лучевые устройства, которые улучшают вовлеченность пациентов через диагностику в тот же день. Ветеринарные больницы начинают принимать специализированные сканеры для продвинутой ортопедической и онкологической помощи домашним животным, намекая на зарождающуюся, но специализированную нишу рынка КТ-сканеров. Академические учреждения расширяют высокосрезовые возможности для поддержки визуализационных испытаний, оцениваемых в 1,23 миллиарда долларов США в 2024 году, позиционируя себя для привлечения грантового финансирования и фармацевтических партнерств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По архитектуре устройства: спиральные системы поддерживают доминирование

Спиральные или винтовые системы поддерживали 68,82% доли размера рынка КТ-сканеров в 2024 году, подтвержденные десятилетиями клинической знакомости и устойчивыми улучшениями в итеративной реконструкции, которые вдвое снижают шум при сокращении дозы. Их непрерывное движение стола подходит для ангиографии, травматологии и многофазных исследований органов. Кольцевые системы, растущие со среднегодовым темпом роста 7,58%, находят благосклонность в радиотерапевтических кабинетах и специализированных кардиологических лабораториях, которые эксплуатируют стационарные столы для пациентов для получений без движения. Поставщики развертывают кольцевые фотонно-счетные конструкции, которые позволяют ультравысокое разрешение визуализации внутреннего уха и характеризации коронарных бляшек в субсекундных последовательностях.

С-дуговые и О-дуговые конфигурации доминируют в интраоперативной визуализации, особенно в спинальной и ортопедической хирургии, где реальновременное руководство улучшает точность размещения винтов. КТ-устройства с плоскопанельными детекторами объединяют высокий динамический диапазон с компактной геометрией, обслуживая управляемые изображением вмешательства в гибридных операционных, лишенных пространства для полноразмерных сканеров. Диверсификация архитектуры сигнализирует, что производители адаптируют механику гентри к ограничениям, специфичным для условий, тем самым расширяя общую адресуемость рынка КТ-сканеров.

Географический анализ

Северная Америка держала 42,23% доли рынка КТ-сканеров в 2024 году, закрепившись обширными парками модальностей, надежным возмещением и быстрым внедрением фотонно-счетных систем. Удвоенный платеж Medicare за коронарную КТ-ангиографию стимулирует расширение амбулаторных услуг. Стратегические альянсы, такие как семилетнее соглашение GE HealthCare с Sutter Health, объединяют капитальные инвестиции с программами развития рабочей силы, которые направлены на облегчение нехватки технологов. Регион готовится к обязательной отчетности по дозе радиации к 2027 году, побуждая больницы к обновлению до низкодозового программного обеспечения и аналитических панелей. Телерадиология и пилоты дистанционного управления сканерами набирают импульс как стратегия смягчения сельских кадровых дефицитов.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 7,82% до 2030 года, движимый крупномасштабными правительственными инвестициями в инфраструктуру здравоохранения и расширением визуализации в точке оказания помощи. Местные производственные партнерства, включая индонезийский завод GE HealthCare-Kalbe и наращивание мощностей Wipro GE на 959 миллионов долларов США, сокращают цепочки поставок и снижают барьеры затрат для региональных покупателей. Старение населения и эскалация заболеваний, связанных с образом жизни, подкрепляют более высокий спрос на визуализацию, в то время как облачные ИИ-платформы снижают входные барьеры для меньших центров. Национальные мандаты скрининга рака в Китае, Японии и Южной Корее стимулируют устойчивые закупки низкодозовых КТ-технологий.

Европа сохраняет прочную установленную базу, движимую строгими стандартами качества, которые благосклонны к премиальным детекторным технологиям и экологически дружественным решениям рабочих процессов. Экологическая политика поощряет закупки сканеров с интеллектуальными режимами энергосбережения и конструкциями перерабатываемых компонентов. Ближний Восток и Африка проходят быструю модернизацию с государственно-частными партнерствами, которые финансируют третичные больницы, оснащенные продвинутыми КТ-кабинетами; сотрудничество GE HealthCare с медицинской группой доктора Сулеймана Аль-Хабиба иллюстрирует локализацию цепочки стоимости. Южная Америка испытывает устойчивый рост, возглавляемый общенациональными развертываниями телездоровья в Бразилии, хотя ограниченное фискальное пространство и сложные импортные регулирования сдерживают темпы внедрения высокоуровневых сканеров.

Конкурентная среда

Конкурентная интенсивность на рынке КТ-сканеров умеренная, но растущая, поскольку действующие игроки объединяют аппаратное превосходство с аналитикой, управляемой ИИ. Платформа Revolution Vibe от GE HealthCare вдвое сокращает время сердечного сканирования через технологию "Unlimited One-Beat" и сотрудничает с NVIDIA для прототипирования автономного позиционирования, которое снижает зависимость от труда. Siemens Healthineers лидирует коммерциализацию фотонно-счетных технологий и направляет 350 миллионов долларов США в НИОКР КТ, закрепляя преимущество первопроходца. Philips фокусируется на интеграции спектральных детекторов, связанной с облачными операционными панелями, которые предсказывают замену трубки и минимизируют простои.

Игроки среднего уровня преследуют нишевое лидерство: Arineta получает разрешение FDA на низкодозовый скрининг двух органов, в то время как NeuroLogica совершенствует мобильные платформы для помощи боевым потерям. Стратегия приобретений остается активной; RadNet выделил более 54 миллионов долларов США на покупки центров визуализации и стартапов ИИ в 2024 году, усиливая вертикальную интеграцию. ИИ-компании, которые обеспечивают автоматизированный триаж и структурированную отчетность, становятся привлекательными целями, о чем свидетельствует покупка GE HealthCare клинического ИИ-портфеля Intelligent Ultrasound за 51 миллион долларов США.

Возможности белого пространства включают сельские сети визуализации, облачные сервисы реконструкции и подписочные обновления детекторов. Поставщики экспериментируют с ценообразованием на основе результатов, привязанным к сокращению повторных сканирований или более быстрой диагностической пропускной способности. Входящие на рынок подчеркивают портативность и аккумуляторную работу для проникновения в ниши медицины катастроф и поля боя. В целом, рынок КТ-сканеров ценит гибридные стратегии, которые смешивают аппаратные инновации, программные экосистемы и сервис-ориентированные бизнес-модели для поддержания дифференциации.

Лидеры отрасли компьютерной томографии (КТ)

-

Canon Medical Systems Corporation

-

GE Healthcare

-

Koninklijke Philips NV

-

Siemens Healthineers

-

Fujifilm Holdings Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Siemens Healthineers представил двухисточниковую КТ SOMATOM Pro.Pulse на AOCR 2025, оптимизированную для переменных сердечных ритмов и оснащенную ИИ-управляемыми помощниками сканирования

- Март 2025: Siemens Healthineers получил разрешение FDA на Naeotom Alpha.Prime, первую коммерческую одноисточниковую фотонно-счетную КТ-систему

- Март 2025: GE HealthCare запустил Revolution Vibe CT с режимом Unlimited One-Beat Cardiac, сокращающим время сканирования на 50%.

Область охвата глобального отчета о рынке компьютерной томографии (КТ)

В соответствии с областью охвата отчета, компьютерная томография (КТ) является процессом визуализации, который настраивает специальное рентгеновское оборудование для генерации последовательности исчерпывающих изображений или сканов областей внутри тела. Рынок компьютерной томографии (КТ) сегментирован по типу (низкосрезовые, среднесрезовые и высокосрезовые), по применению (онкология, неврология, сердечно-сосудистые, мышечно-скелетные и другие применения), по конечному пользователю (больницы, диагностические центры и другие конечные пользователи) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тренды для 17 стран в основных регионах глобально. Отчет предлагает размер рынка и прогноз в стоимостном выражении (миллионы долларов США) для вышеуказанных сегментов.

| Низкосрезовые (<64) |

| Среднесрезовые (64) |

| Высокосрезовые (128-256) |

| Стационарные КТ-сканеры |

| Портативные/мобильные КТ-сканеры |

| Онкология | Скрининг рака легких |

| Онкология головы и шеи | |

| Колоректальная онкология | |

| Другая онкология | |

| Кардиология | Коронарная КТ-ангиография |

| Кальциевое скорирование | |

| Структурные заболевания сердца | |

| Неврология | Оценка инсульта |

| Травма мозга | |

| Сосудистые | Периферические сосудистые заболевания |

| Легочная ангиография | |

| Мышечно-скелетные | Ортопедическая травма |

| Спортивные травмы | |

| Стоматологические и челюстно-лицевые | |

| Травма и неотложная помощь | |

| Другие применения |

| Больницы | Государственные больницы |

| Частные больницы | |

| Диагностические центры визуализации | |

| Амбулаторные хирургические центры | |

| Стоматологические клиники | |

| Ветеринарные клиники и больницы | |

| Академические и исследовательские институты |

| Спиральная/винтовая КТ |

| Кольцевая КТ |

| С-дуговая КТ |

| О-дуговая КТ |

| КТ с плоскопанельным детектором |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По технологиям (количество срезов) | Низкосрезовые (<64) | |

| Среднесрезовые (64) | ||

| Высокосрезовые (128-256) | ||

| По типу продукта | Стационарные КТ-сканеры | |

| Портативные/мобильные КТ-сканеры | ||

| По применению | Онкология | Скрининг рака легких |

| Онкология головы и шеи | ||

| Колоректальная онкология | ||

| Другая онкология | ||

| Кардиология | Коронарная КТ-ангиография | |

| Кальциевое скорирование | ||

| Структурные заболевания сердца | ||

| Неврология | Оценка инсульта | |

| Травма мозга | ||

| Сосудистые | Периферические сосудистые заболевания | |

| Легочная ангиография | ||

| Мышечно-скелетные | Ортопедическая травма | |

| Спортивные травмы | ||

| Стоматологические и челюстно-лицевые | ||

| Травма и неотложная помощь | ||

| Другие применения | ||

| По конечному пользователю | Больницы | Государственные больницы |

| Частные больницы | ||

| Диагностические центры визуализации | ||

| Амбулаторные хирургические центры | ||

| Стоматологические клиники | ||

| Ветеринарные клиники и больницы | ||

| Академические и исследовательские институты | ||

| По архитектуре устройства | Спиральная/винтовая КТ | |

| Кольцевая КТ | ||

| С-дуговая КТ | ||

| О-дуговая КТ | ||

| КТ с плоскопанельным детектором | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какие доходы и траектория роста прогнозируются для рынка компьютерной томографии до 2030 года?

Ожидается, что рынок вырастет с 9,17 млрд долларов США в 2025 году до 12,34 млрд долларов США к 2030 году, отражая среднегодовой темп роста 6,12%.

Какой технологический сегмент движет большинством текущих установок?

Среднесрезовые (64-срезовые) сканеры захватили 38,56% доходов 2024 года, поскольку они балансируют клиническую способность с капитальными затратами.

Почему фотонно-счетная КТ считается революционной?

Фотонно-счетные детекторы достигают разрешения 0,2 мм и обеспечивают внутренние спектральные данные, переклассифицируя более половины коронарных пациентов в категории с меньшей тяжестью в ранних исследованиях.

Какой регион продемонстрирует самый быстрый рост в внедрении КТ?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 7,82% до 2030 года из-за крупномасштабных инфраструктурных инвестиций и расширения доступа к здравоохранению в Китае и Индии.

Как цели устойчивости влияют на закупки КТ?

Больницы ЕС и Северной Америки все чаще требуют энергоэффективных сканеров, при этом исследования показывают, что автоматизированные режимы энергосбережения могут сократить потребление энергии до одной трети в течение жизни сканера.

Последнее обновление страницы: