Размер и доля рынка ЛОР-устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

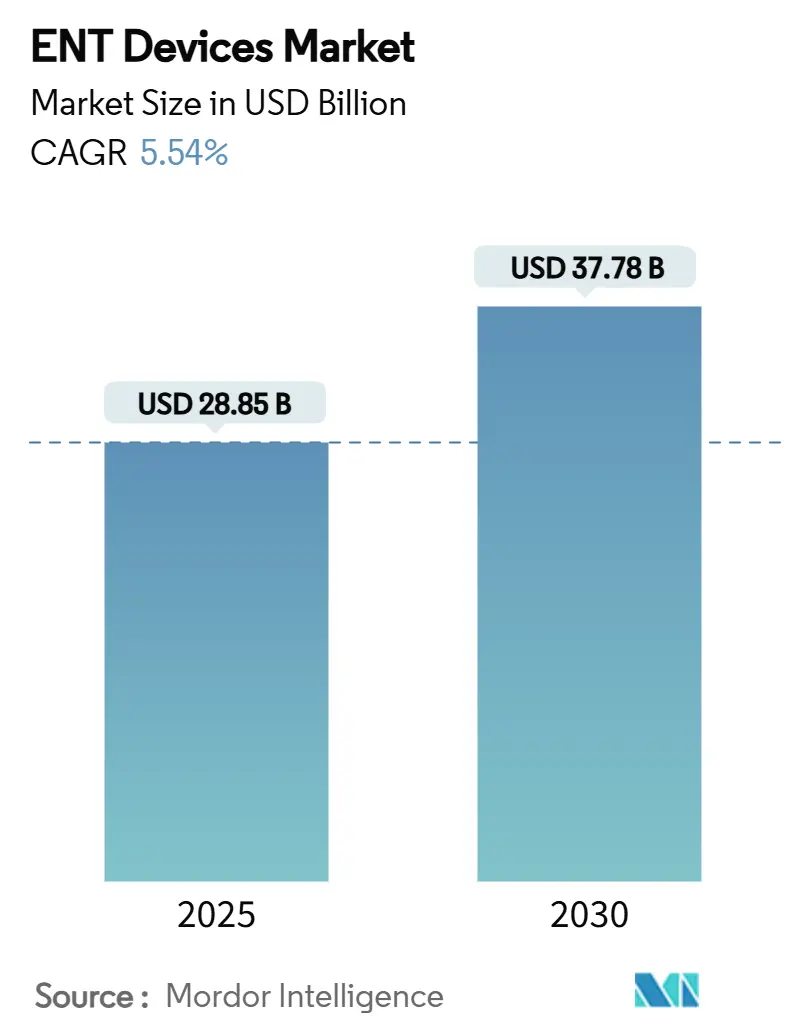

| Размер Рынка (2025) | 28.85 Миллиардов долларов США |

| Размер Рынка (2030) | 37.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.54% CAGR |

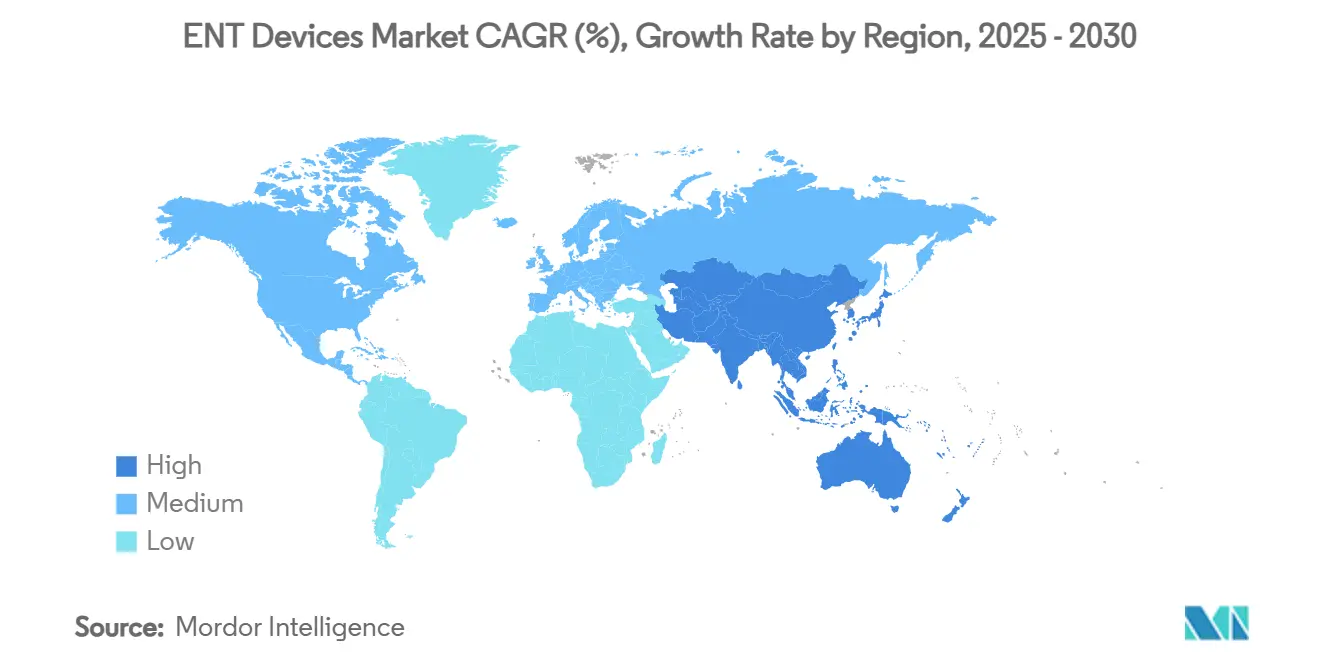

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ЛОР-устройств от Mordor Intelligence

Размер рынка ЛОР-устройств достиг 28,85 млрд долларов США в 2025 году и, по прогнозам, вырастет до 37,78 млрд долларов США к 2030 году, что отражает CAGR 5,54%. Устойчивый спрос обусловлен расширением группы возрастных нарушений слуха и синоназальных расстройств, стабильными объемами процедур в больницах и амбулаторных центрах, а также быстрым внедрением искусственного интеллекта в обычные ЛОР-инструменты. Слуховые аппараты с поддержкой ИИ, которые адаптируются к реальным условиям прослушивания, гиперспектральные эндоскопы, которые выявляют микроструктуры тканей, и наборы для дилатации пазух носа с помощью баллона, которые ускоряют послеоперационное восстановление, коллективно повышают клинические ожидания и стимулируют замену оборудования. Параллельные достижения в домашнем уходе, например, устройства, связанные со смартфонами, которые позволяют дистанционное программирование, расширяют доступ пациентов и поддерживают модели повторяющегося дохода внутри рынка ЛОР-устройств. Рост объемов дополнительно подкрепляется строительством инфраструктуры в Азиатско-Тихоокеанском регионе, возмещениями в Северной Америке, которые теперь покрывают безрецептурные аппараты, и хирургическими инновациями, которые сокращают время операционной.

Ключевые выводы отчета

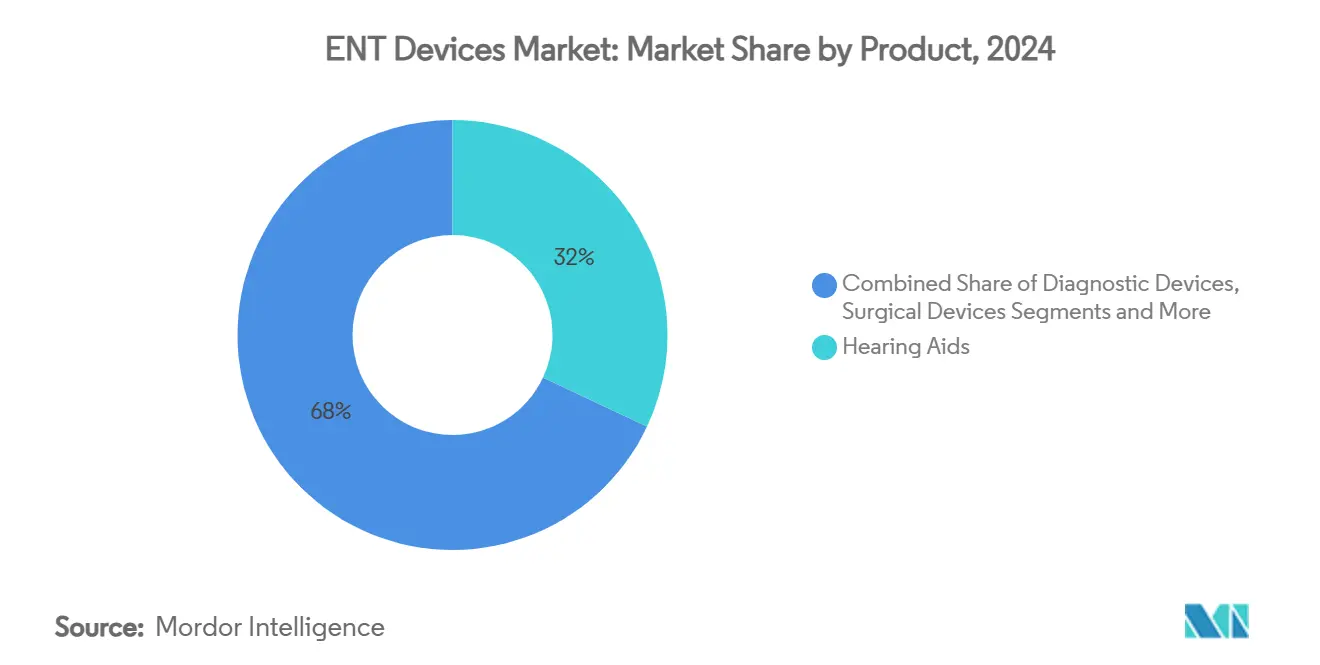

- По категории продуктов слуховые аппараты лидировали с 32% долей доходов в 2024 году; прогнозируется, что имплантируемые устройства будут расти со среднегодовым темпом роста 9,2% в период 2025-2030 гг.

- По возрастным группам взрослые составили 40% доли рынка ЛОР-устройств в 2024 году, в то время как гериатрические пациенты готовы к росту со среднегодовым темпом роста 7,5% до 2030 года.

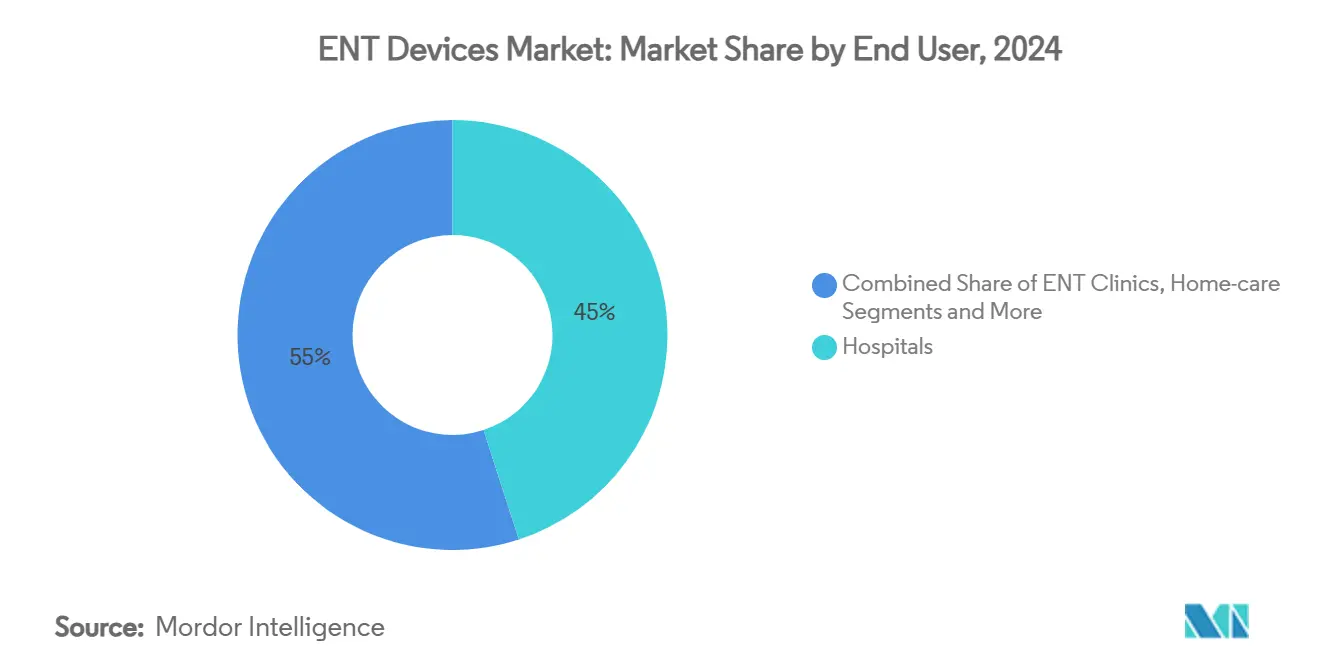

- По конечным пользователям больницы сохранили 45% долю размера рынка ЛОР-устройств в 2024 году, и решения для домашнего ухода развиваются со среднегодовым темпом роста 7,8% до 2030 года.

- По географии Северная Америка командовала 38% рынка ЛОР-устройств в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 7,2% до 2030 года.

Глобальные тенденции и insights рынка ЛОР-устройств

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ЛОР-расстройств | +1.8% | Глобально, выше в Северной Америке и Европе | Долгосрочно (≥4 года) |

| Технологические достижения в ЛОР-устройствах | +1.5% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущее принятие минимально инвазивных процедур | +1.0% | Глобально, выше на развитых рынках | Среднесрочно (2-4 года) |

| Растущие кампании осведомленности и программы здравоохранения | +0.8% | Глобально, варьируется по уровням грамотности | Краткосрочно (≤2 года) |

| Растущее принятие телемедицины | +0.5% | Глобально, с более высоким воздействием в удаленных/сельских районах | Краткосрочно (≤2 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ЛОР-расстройств

Стареющее население и ухудшающееся качество воздуха в городах повысили заболеваемость хроническим риносинуситом, средним отитом и сенсоневральной потерей слуха. Больничные регистры подтверждают более раннее обращение в столичные клиники, в то время как сельские пациенты все еще прибывают с запущенными патологиями, которые часто требуют более инвазивных вмешательств. По всему рынку ЛОР-устройств эта эпидемиология поддерживает базовый спрос на визуализирующие скопы, наборы для дилатации баллонами и программируемые слуховые аппараты. Агентства общественного здравоохранения поэтому отдают приоритет раннему скринингу, что, в свою очередь, повышает размещение диагностических инструментов и стимулирует последующие продажи расходных материалов.

Технологические достижения в ЛОР-устройствах

Цифровые сигнальные процессоры, узконаправленные микрофоны и 4D датчики движения теперь встроены в премиум-слуховые аппараты, позволяя классификацию окружающей среды в реальном времени и подавление шума, которые улучшают распознавание речи. В операционных залах жесткие эндоскопы, способные к гиперспектральной визуализации, различают перфузированную слизистую от злокачественных образований, улучшая границы резекции при ограничении кровотечения. Эти прорывы укрепляют рынок ЛОР-устройств как технологически-ориентированную арену: производители дифференцируются через обновления программного обеспечения, облачные порталы настройки и модульные компоненты, которые крепятся к существующим хирургическим стекам.

Растущее принятие минимально инвазивных процедур

Пациенты все чаще отдают предпочтение техникам, которые избегают внешних разрезов, катализируя переход к дилатации пазух носа баллонами, эндоскопической установке ушных трубок и радиочастотной редукции турбинат. Плательщики поддерживают эти методы, потому что сокращается продолжительность пребывания, снижается послеоперационное использование наркотиков и падают показатели осложнений. Поставщики устройств отвечают, объединяя одноразовые навигационные зонды с программным обеспечением для визуализации, позволяя оториноларингологам лечить хронический синусит в офисных кабинетах[1]Noah Medical, "Predictions in Healthcare: The Rise of Endoluminal Robotics," noahmed.com. Рынок ЛОР-устройств поэтому переносит доходы от капитального оборудования к одноразовым аксессуарам и сервисным контрактам.

Растущие кампании осведомленности и программы здравоохранения

Национальные инициативы, поощряющие взрослых проверять свой слух в аптеках, уменьшили стигму и выявили неудовлетворенную потребность среди страдающих легкой и умеренной потерей. В сочетании с правилами 2024 года, разрешающими безрецептурные слуховые аппараты, каналы розничной торговли теперь направляют потребителей непосредственно к устройствам самонастройки. Производители усиливают эти программы через учебные материалы в социальных сетях, которые демистифицируют кохлеарную имплантацию, поощряя подходящих пожилых людей раньше рассматривать хирургическую кандидатуру. Повышенная потребительская грамотность таким образом ускоряет принятие по всему рынку ЛОР-устройств.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость устройств | -1.2% | Глобально, выше на развивающихся рынках | Долгосрочно (≥4 года) |

| Проблемы стерилизации и обслуживания устройств | -0.7% | Глобально, выше в условиях ограниченных ресурсов | Среднесрочно (2-4 года) |

| Социальная стигма использования слуховых аппаратов на развивающихся рынках | -0.3% | Преимущественно Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Долгосрочно (≥4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость устройств

Полностью имплантированные кохлеарные системы часто стоят выше 25 000 долларов США, цифра недоступная для многих незастрахованных взрослых. Даже в странах с национальными планами здравоохранения сохраняются списки ожидания, когда лимиты возмещения отстают от инфляции. Следовательно, только часть клинически подходящих пациентов получает имплантаты, замедляя расширение объемов внутри рынка ЛОР-устройств. Законодательные предложения по переклассификации активных устройств среднего уха как протезов нацелены на разблокирование финансирования Medicare и могли бы постепенно сузить разрывы доступности.

Проблемы стерилизации и обслуживания устройств

Многоразовые скопы и отсасывающие инструменты требуют тщательных циклов очистки, которые многие амбулаторные центры с трудом поддерживают. Поломки добавляют дальнейшие простои, потому что калибровка миниатюрной оптики требует экспертизы заводского уровня. Для снижения риска некоторые больницы принимают ультрафиолетовые шкафы, специально валидированные для ЛОР-эндоскопов, в то время как другие переходят к одноразовым чехлам, несмотря на дополнительные расходы на случай. Полученное операционное бремя сдерживает решения о закупках, подталкивая рынок ЛОР-устройств к гибридным моделям владения и аутсорсинга обслуживания.

Анализ сегментов

По продуктам: Слуховые аппараты сохраняют лидерство, в то время как имплантируемые устройства ускоряются

Сегмент слуховых аппаратов генерировал наибольшую долю размера рынка ЛОР-устройств с 32% доходов в 2024 году. Обновления прошивки, связанные с облаком, литий-ионные аккумуляторы и ИИ-управляемое определение сцены поддерживают циклы замены около четырех лет, поддерживая стабильный спрос на единицы. На премиум-уровне интегрированные датчики здоровья отслеживают сердечный ритм и количество шагов, расширяя ценность устройства за пределы усиления. Продажи также выигрывают от участников потребительской электроники, которые позиционируют модели самонастройки рядом со смартфонами, подход, который расширяет экспозицию канала без каннибализации клинически настроенных премиум-линий.

Имплантируемые устройства составили меньшую базу, но показали наибольшую поступательную динамику с прогнозом CAGR 9,2%. Инновации, такие как полностью имплантированные кохлеарные системы, убирают внешние процессоры, повышая косметическую привлекательность и удобство плавания. Хирурги ценят электродные массивы с магнитным направлением, которые снижают травму улитки и сокращают сеансы программирования. Благоприятные долгосрочные результаты способствуют принятию плательщиками, продвигая многолетний рост внутри рынка ЛОР-устройств. Диагностические инструменты сохраняют значительную долю; портативные отоскопы оптической когерентной томографии теперь выявляют выпоты среднего уха на столах первичной медицинской помощи, расширяя раннее вмешательство. Поглощение хирургических устройств следует тренду минимально инвазивных процедур, особенно наборы для дилатации пазух носа баллонами, которые занимают амбулаторные центры, стремящиеся к быстрому обороту.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По возрастным группам: Доминирование взрослых продолжается, в то время как гериатрия обеспечивает дополнительный прирост

Взрослые в возрасте 18-64 лет захватили 40% доли рынка ЛОР-устройств в 2024 году, потому что профессиональное воздействие шума, аллергический ринит и хронический тонзиллит достигают пика в рабочие годы. Эта когорта ценит дискретную эстетику и настройки на основе приложений, направляя разработку продуктов к дизайнам микро-приемников и дистанционной точной настройке. Клиники используют теле-аудиологию для доставки последующих наблюдений, которые подходят к занятым графикам, снижая показатели отсева и поддерживая повторяющийся доход.

Гериатрическое население продвигает будущее расширение с прогнозируемым CAGR 7,5%, поскольку продолжительность жизни удлиняется и накапливаются коморбидности. Нарушения равновесия, пресбиакузис и дисфагия требуют сложной диагностики, поощряя больницы устанавливать вестибулярные кресла и системы фиброоптического эндоскопического тестирования глотания. Производители адаптируют интерфейсы с большими кнопками, голосовыми подсказками и алгоритмами автоматического усиления, которые компенсируют сниженную ловкость и когнитивную нагрузку. Педиатрический спрос остается клинически жизненно важным, хотя пропорционально меньшим; универсальный скрининг новорожденных продвигает раннее усиление, защищая языковое развитие и оправдывая государственные субсидии.

По конечным пользователям: Больницы держат масштабное преимущество, в то время как домашний уход опережает

Больницы контролировали 45% размера рынка ЛОР-устройств в 2024 году, поддерживаемые возможностями третичной помощи для сеансов имплантации, ревизионных операций и нейротологических случаев. Комитеты капитальных закупок отдают предпочтение интегрированным операционным платформам, которые связывают навигацию, эндоскопию и отсасывание через единую консоль, снижая сложность обучения. Стационарные объемы остаются стабильными для процедур основания черепа и реконструкции дыхательных путей, закрепляя повторяющийся спрос на инструменты.

Настройки домашнего ухода регистрируют самую быструю траекторию с CAGR 7,8%, поскольку аппараты с поддержкой Bluetooth, наборы для самостоятельного управления ушной серой и интерфейсы апноэ сна с мониторингом в облаке позволяют терапию за пределами институциональных стен. Страховщики возмещают виртуальные осмотры, когда данные результатов доказывают эквивалентность, смещая доходы вниз по потоку к прямому выполнению для потребителей. ЛОР-клиники сохраняют релевантность среднего рынка, предлагая специализированную диагностику, недоступную в первичной помощи, в то время как амбулаторные хирургические центры привлекают случаи дилатации пазух носа баллонами и тонзиллэктомии с пакетным наличным ценообразованием, которое привлекает планы с высокими франшизами. Коллективно эти динамики диверсифицируют источники доходов по всему рынку ЛОР-устройств и смягчают макроэкономические потрясения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала на рынке ЛОР-устройств с 38% долей доходов в 2024 году. Обширное страховое покрытие, ветеранские сети теле-аудиологии и яркая исследовательская экосистема ускоряют циклы принятия. Авторизация FDA потребительских наушников, оснащенных программным обеспечением слуховых аппаратов, подчеркивает регуляторную гибкость и подготавливает розничных торговцев к расширенным аудиологическим проходам. Больничные группы инвестируют в спектральные эндоскопы визуализации и имплантационные кабинеты, готовые к ревизии, для сохранения потоков направлений, укрепляя региональный импульс расходов[2]Apple, "Accessibility Features Fact Sheet," apple.com.

Европа остается существенным вкладчиком. Государственные системы плательщиков возмещают большинство расходов на имплантаты, хотя строгие требования к доказательствам замедляют первоначальное развертывание новых технологий. Региональные производители подчеркивают миниатюризацию и экологически чистую упаковку для соответствия экологическим директивам. Трансграничные клинические консорциумы объединяют данные, уточняя хирургические руководящие принципы и информируя о редизайне устройств, которые путешествуют глобально через рынок ЛОР-устройств.

Азиатско-Тихоокеанский регион представляет самую быстрорастущую арену с прогнозом CAGR 7,2%. Государственная страховка в Китае теперь покрывает костно-якорные решения для слуха, в то время как программа Ayushman Bharat в Индии субсидирует операции на пазухах в районных больницах. Отечественные поставщики масштабируют предложения среднего уровня, которые балансируют долговечность с доступностью, сужая разрывы доступа между городом и деревней. Стартапы в Корее и Сингапуре используют робототехнику для навигации в узких носовых полостях, экспортируя интеллектуальную собственность через лицензионные сделки. Ближний Восток и Африка движутся постепенно, но выигрывают от рамок учебных больниц в государствах Залива, которые импортируют продвинутые комплексы и обучают региональных хирургов. Южная Америка показывает смешанный прогресс, поскольку Бразилия модернизирует отологические центры, в то время как соседние страны борются с ограничениями финансирования.

Конкурентная среда

Рынок ЛОР-устройств демонстрирует умеренную концентрацию; пять ведущих производителей командуют значительными совокупными доходами. Покупка Cochlear в 2024 году линии кохлеарных имплантатов конкурента консолидирует хирургическую долю и интегрирует дополнительный патентный портфель, усиливая влияние поставщиков на магнитные дизайны и чипсеты звуковых процессоров. Между тем игроки среднего размера специализируются на дилатации баллонами или ультрафиолетовой дезинфекции, вырезая ниши за пределами полнолинейных портфелей[3]Cochlear Limited, "Cochlear Completes Acquisition of Oticon Medical Cochlear Implant Business," cochlear.com.

Конкурентная дифференциация зависит от программных экосистем, которые обновляются удаленно и регистрируют аналитику использования. Фирмы выделяют двузначные доли доходов на исследования, преследуя метрики здоровья всего тела внутри наушников и роботизированную навигацию для сложного доступа к основанию черепа. Участники потребительской электроники вводят ценовое напряжение на нижних уровнях усиления, но премиум медицинские модели поддерживают лидерство маржи через клинически опосредованную подгонку и многоканальное возмещение.

Устойчивость цепочки поставок возникает как стратегический приоритет после нехватки микрофонов в 2024 году. Компоненты компаний диверсифицируют места производства и предварительно одобряют альтернативные ASIC отпечатки, снижая риск единственного источника. Обязательства по устойчивости становятся критериями закупок; поставщики подчеркивают перерабатываемые корпуса и аккумуляторы, которые устраняют отходы цинк-воздух. В этой среде масштаб обеспечивает рычаги закупок, в то время как специализация обеспечивает защищенные коридоры доходов, коллективно формируя траекторию рынка ЛОР-устройств.

Лидеры отрасли ЛОР-устройств

-

Cochlear Ltd

-

Medtronic PLC

-

Olympus Corporation

-

Stryker Corporation

-

WS Audiology

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Knowles Corporation завершила отчуждение своего потребительского бизнеса MEMS микрофонов, шаг, который, как ожидается, изменит закупки компонентов слуховых аппаратов.

- Ноябрь 2024: Envoy Medical получила разрешение FDA на запуск ключевого исследования, оценивающего полностью имплантированное устройство Acclaim cochlear, устраняющее все внешнее оборудование.

Сфера глобального отчета по рынку ЛОР-устройств

Согласно сфере отчета, ЛОР-устройства относятся к специальному оборудованию, используемому для обнаружения, терапии или хирургии любых расстройств, связанных с ухом, носом или горлом. Они также относятся к синтетическим материалам и протезным устройствам, используемым для восстановления любой дисфункции уха, носа или горла, и помогают в исправлении любых проблем со слухом, обонянием или речью. Рынок ЛОР-устройств сегментирован по продуктам (диагностические устройства, хирургические устройства, слуховые аппараты, системы хирургии с визуальным контролем и другие продукты), конечным пользователям (больницы, ЛОР-клиники и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Диагностические устройства | Эндоскопы (жесткие, гибкие) |

| Устройства скрининга слуха (OAE, тимпанометрия) | |

| Хирургические устройства | Приводные хирургические инструменты |

| Системы дилатации пазух носа баллонами | |

| CO₂ и диодные лазеры | |

| ЛОР расходные материалы (стенты, ушные трубки) | |

| Слуховые аппараты | За ухом (BTE) |

| В ухе / В канале (ITE/ITC) | |

| Приемник в канале (RIC) | |

| Безрецептурные слуховые аппараты | |

| Имплантируемые устройства | Кохлеарные имплантаты |

| Костно-якорные слуховые аппараты (BAHA) | |

| Навигационные системы хирургии с визуальным контролем | |

| Другие продукты |

| Педиатрическая (0-17 лет) |

| Взрослая (18-64 года) |

| Гериатрическая (65+ лет) |

| Больницы |

| ЛОР-клиники |

| Амбулаторные хирургические центры (ASC) |

| Домашний уход |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Диагностические устройства | Эндоскопы (жесткие, гибкие) |

| Устройства скрининга слуха (OAE, тимпанометрия) | ||

| Хирургические устройства | Приводные хирургические инструменты | |

| Системы дилатации пазух носа баллонами | ||

| CO₂ и диодные лазеры | ||

| ЛОР расходные материалы (стенты, ушные трубки) | ||

| Слуховые аппараты | За ухом (BTE) | |

| В ухе / В канале (ITE/ITC) | ||

| Приемник в канале (RIC) | ||

| Безрецептурные слуховые аппараты | ||

| Имплантируемые устройства | Кохлеарные имплантаты | |

| Костно-якорные слуховые аппараты (BAHA) | ||

| Навигационные системы хирургии с визуальным контролем | ||

| Другие продукты | ||

| По возрастным группам | Педиатрическая (0-17 лет) | |

| Взрослая (18-64 года) | ||

| Гериатрическая (65+ лет) | ||

| По конечным пользователям | Больницы | |

| ЛОР-клиники | ||

| Амбулаторные хирургические центры (ASC) | ||

| Домашний уход | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая оценка рынка ЛОР-устройств?

Размер рынка ЛОР-устройств достиг 28,85 млрд долларов США в 2025 году и прогнозируется стабильный рост до 2030 года.

Какая категория продуктов генерирует наибольший доход в ЛОР-устройствах?

Слуховые аппараты составляют наибольшую долю, обеспечивая 32% глобального дохода в 2024 году благодаря постоянным обновлениям функций и коротким циклам замены.

Какой регион расширяется быстрее всего для ЛОР-решений?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, поддерживаемым инвестициями в инфраструктуру здравоохранения и прогнозом CAGR 7,2% в период 2025-2030 гг.

Почему имплантируемые устройства набирают обороты?

Полностью имплантированные кохлеарные системы улучшают эстетику и удобство, обеспечивая CAGR сегмента 9,2% в течение следующих пяти лет.

Как домашний уход влияет на динамику рынка?

Слуховые аппараты, связанные со смартфонами, дистанционное программирование и услуги теле-аудиологии обеспечивают CAGR 7,8% в сегменте конечных пользователей домашнего ухода.

Какие факторы сдерживают более широкое принятие продвинутых ЛОР-технологий?

Высокие первоначальные затраты на устройства и строгие требования к стерилизации многоразового оборудования остаются основными барьерами, особенно на развивающихся рынках.

Последнее обновление страницы: