Размер и доля рынка контрастных сред

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

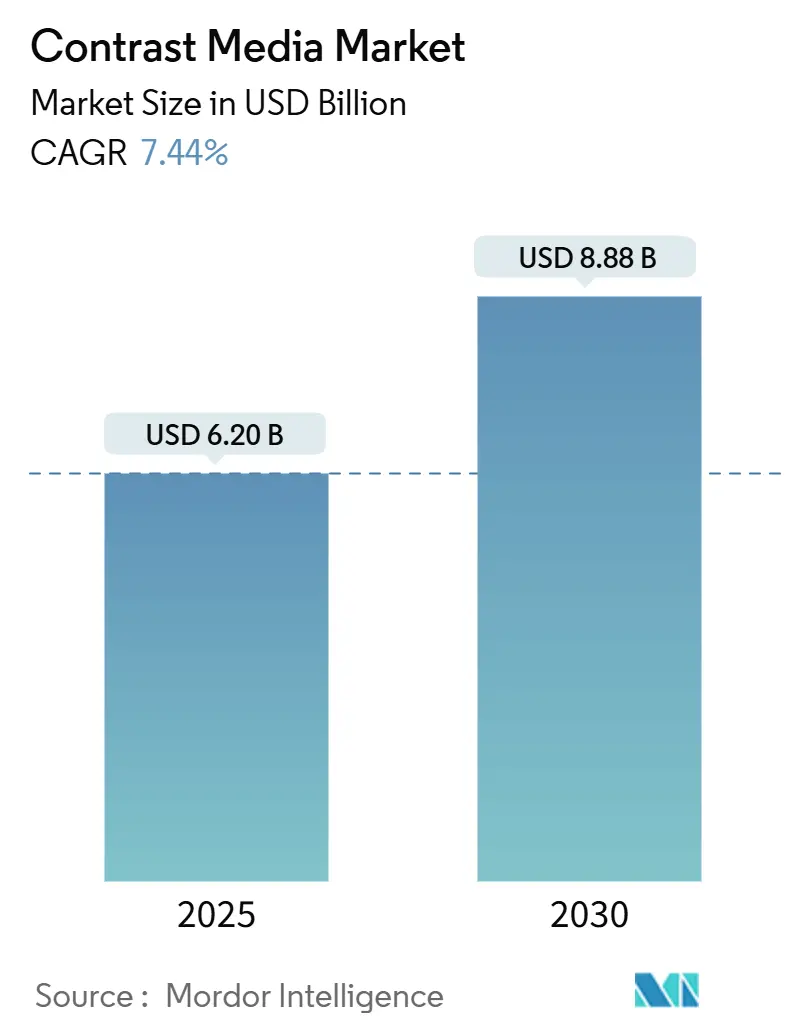

| Размер Рынка (2025) | 6.20 Миллиардов долларов США |

| Размер Рынка (2030) | 8.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.44% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

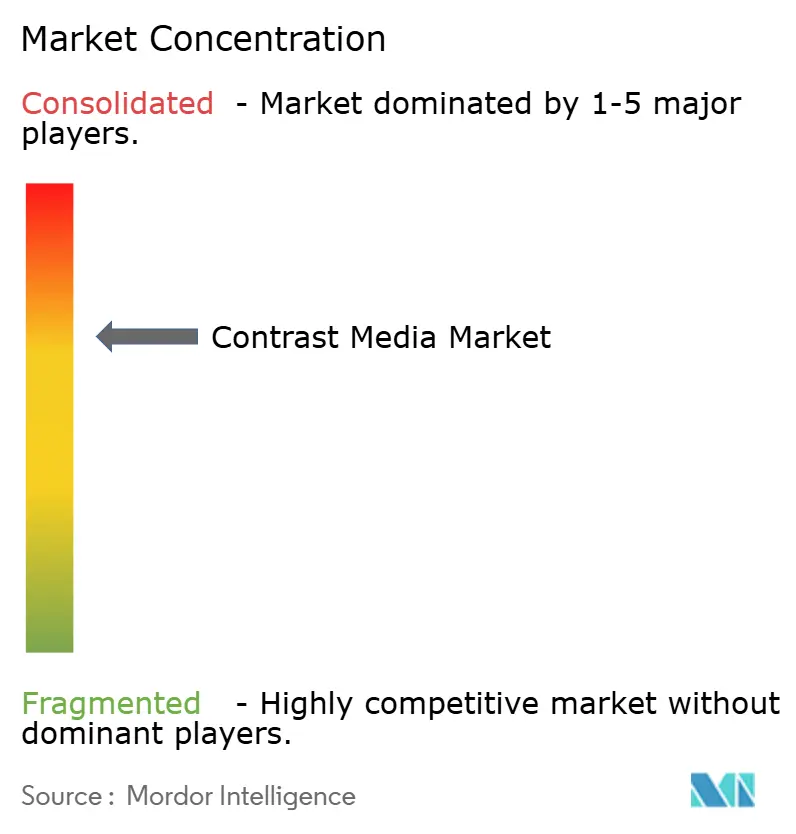

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контрастных сред от Mordor Intelligence

Рынок контрастных сред достиг 6,20 млрд долларов США в 2025 году и, по прогнозам, вырастет до 8,88 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 7,44% в прогнозируемый период. Рост обусловлен стабильным увеличением объемов диагностической визуализации, ускоренными регуляторными одобрениями макроциклических агентов гадолиния и продолжающимися инвестициями в производственные мощности, которые обеспечивают поставки. Больницы оптимизируют протоколы в пользу более безопасных макроциклических формулировок, одновременно расширяя использование низкодозных йодированных агентов для снижения нежелательных событий. Поставщики спешат автоматизировать дозирование с помощью инжекторов с поддержкой ИИ, которые сокращают отходы и помогают центрам визуализации устранять очереди пациентов. Устойчивость теперь стоит наряду с безопасностью как основной критерий закупок, побуждая к исследованию биоразлагаемых или основанных на марганце альтернатив. В то же время переход рутинной визуализации в амбулаторные учреждения перераспределяет спрос в сторону упаковки малыми партиями и систем доставки для одного пациента.

Ключевые выводы отчета

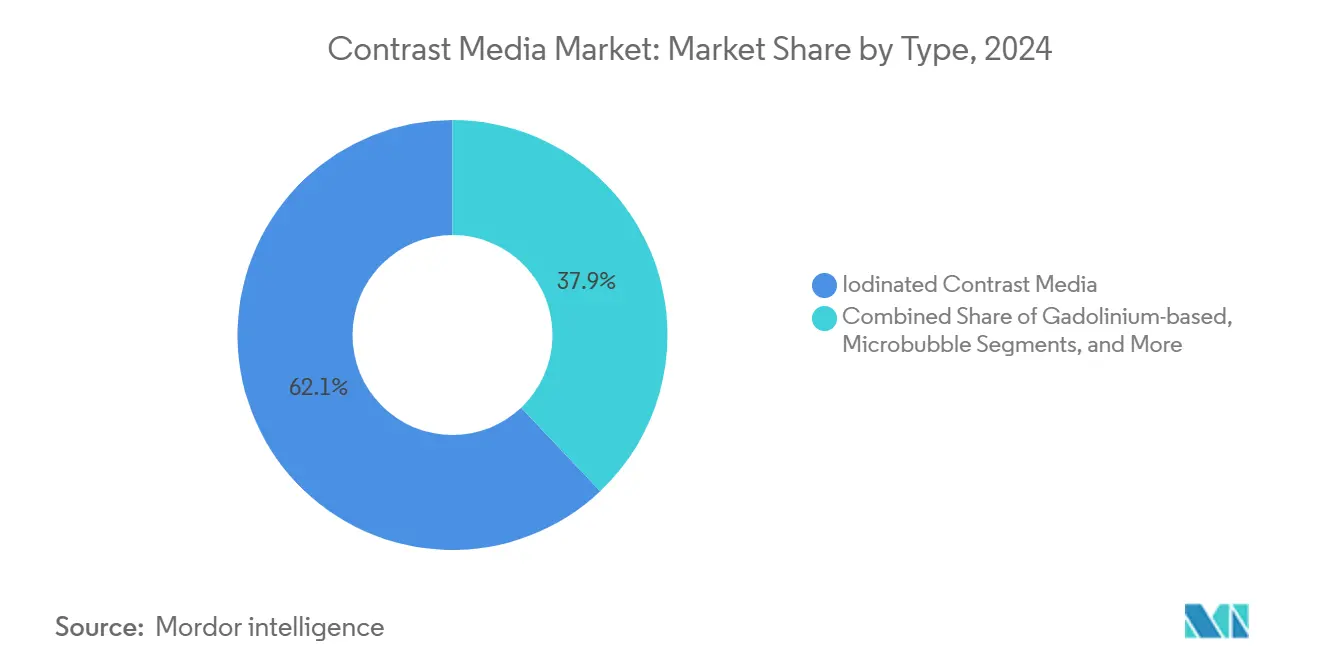

- По типу йодированные среды лидировали с 62,1% доли рынка контрастных сред в 2024 году, в то время как микропузырьковые агенты прогнозируются к расширению со среднегодовым темпом роста 14,8% до 2030 года.

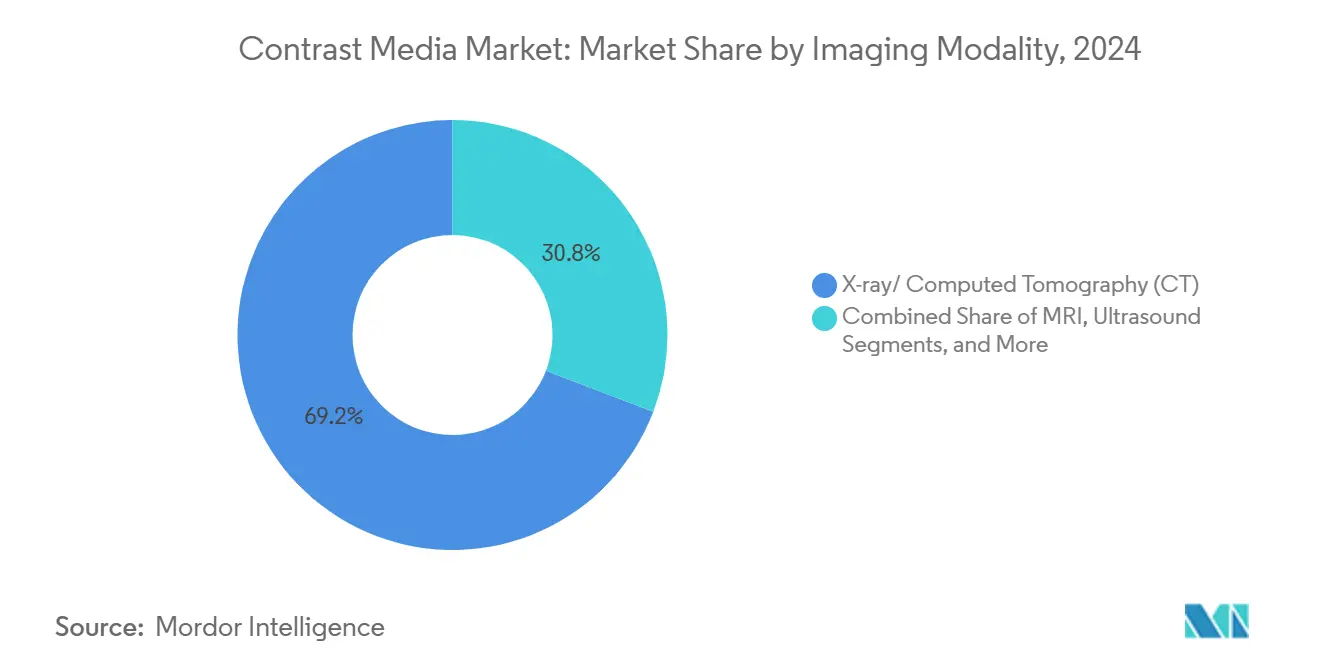

- По модальности визуализации рентген/КТ занимали 69,2% размера рынка контрастных сред в 2024 году; ультразвук развивается со среднегодовым темпом роста 11,5% до 2030 года.

- По показаниям сердечно-сосудистые применения составляли 31,2% размера рынка контрастных сред в 2024 году; неврологические расстройства представляют самый быстрорастущий сегмент со среднегодовым темпом роста 9,3%.

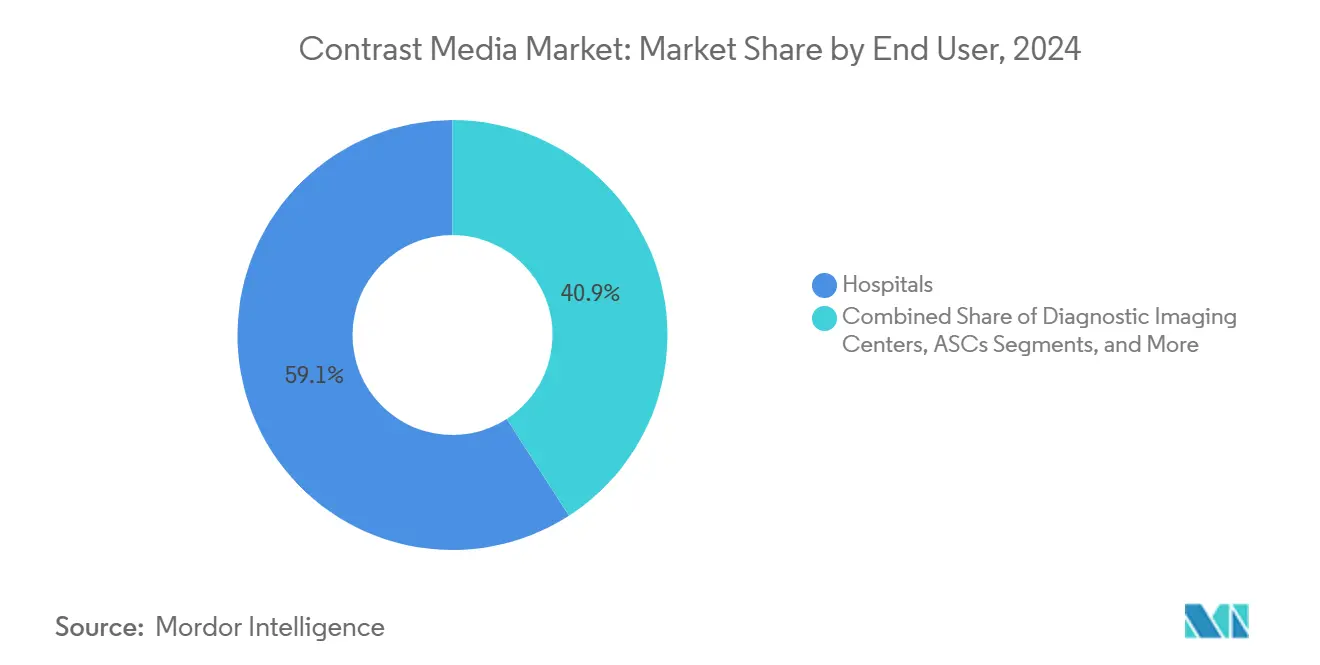

- По конечному пользователю больницы командовали 59,1% долей размера рынка контрастных сред в 2024 году, в то время как амбулаторные хирургические центры регистрируют наивысший прогнозируемый среднегодовой темп роста 7,8% до 2030 года.

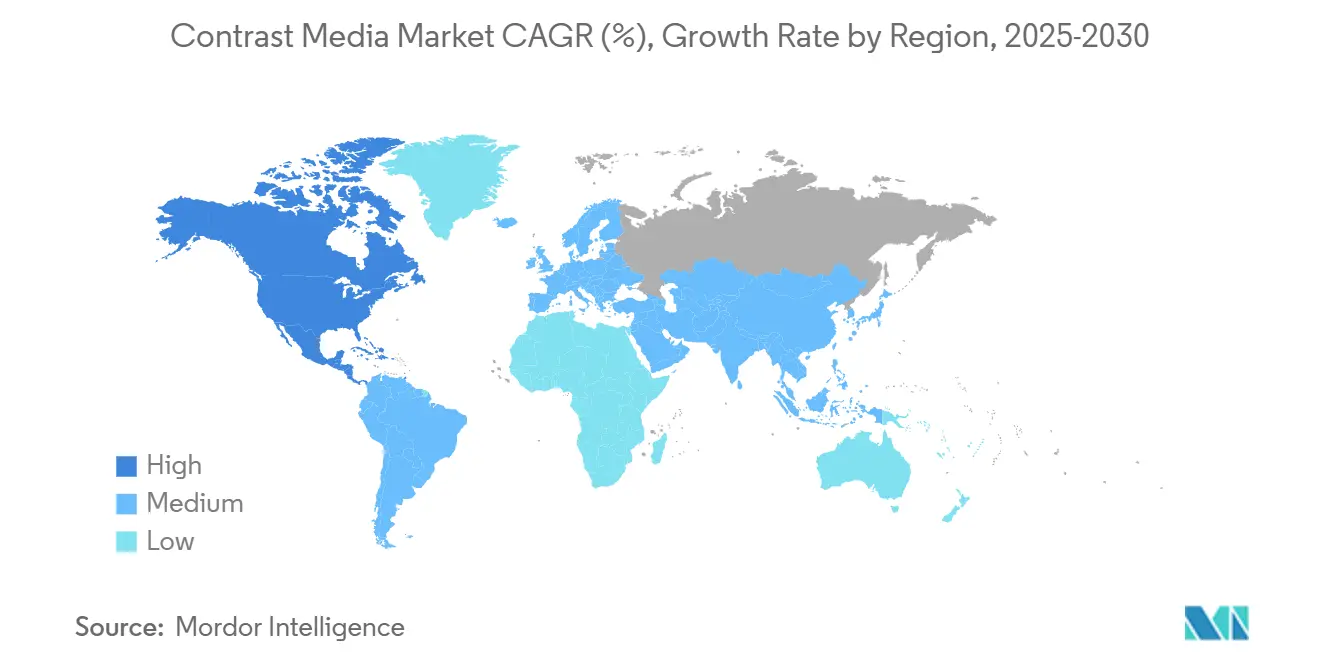

- По географии Северная Америка захватила 36,1% доли рынка контрастных сред в 2024 году, тогда как Азиатско-Тихоокеанский регион имеет самые сильные перспективы роста до 2030 года.

Тенденции и insights глобального рынка контрастных сред

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогнозируемый среднегодовой темп роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренные одобрения макроциклических гадобутрола и гадопикленола, повышающие спрос на замещение | +1.9 % | Глобальный | Среднесрочный (3-4 года) |

| Быстрое развертывание низкодозных йодированных агентов в Китае для решения ограничений поставок йода | +1.2 % | Китай; распространение на основные страны АТЭС | Краткосрочный (≤ 2 лет) |

| Автоматизированные системы инъекций на основе ИИ, снижающие отходы контраста и обеспечивающие более высокую пропускную способность сканирования | +1.5 % | Глобальный | Краткосрочный (≤ 2 лет) |

| Рост ультразвука в месте оказания помощи в отделениях неотложной помощи, стимулирующий потребление микропузырьковых агентов | +1.0 % | Глобальный | Долгосрочный (≥ 5 лет) |

| Расширение страхового возмещения для контрастной маммографии в ЕС-5, повышающее объемы процедур | +0.8 % | ЕС-5 | Краткосрочный (≤ 2 лет) |

| Переход к амбулаторной сердечной КТ в США после обновлений CMS OPPS | +0.6 % | Соединенные Штаты | Среднесрочный (3-4 года) |

| Источник: Mordor Intelligence | |||

Макроциклические гадобутрол и гадопикленол: ускоренные одобрения повышают спрос

Мировые регуляторы ускоряют одобрение макроциклических соединений, таких как гадобутрол и гадопикленол, поскольку они удерживают меньше гадолиния в тканях организма, чем их линейные предшественники. Европейское агентство лекарственных средств уже удалило несколько линейных формулировок с рынка, побуждая больницы конвертировать МРТ протоколы. Данные Немецкого центра исследований рака подтверждают более низкое удержание макроциклических агентов в тканях, что убеждает неврологов и кардиологов, выполняющих повторные контрольные сканирования.[1]German Cancer Research Center, "Macrocyclic GBCAs Show Reduced Tissue Retention," dkfz.de Поскольку примерно 400 миллионов доз гадолиния вводится каждый год, переключение протокола создает значительный цикл замещения, который повышает как единичный спрос, так и средние продажные цены. Поставщики, получившие ранние одобрения, теперь используют расширенную эксклюзивность для финансирования хелатов следующего поколения с еще более плотными молекулярными каркасами. Североамериканские плательщики также обновляют графики возмещения в пользу макроциклических агентов, ускоряя кривые принятия и помогая рынку контрастных сред добавлять объем без ущерба для маржи.

Автоматизированные системы инъекций на основе ИИ снижают отходы

Умные инжекторы объединяют вес пациента, скорость клубочковой фильтрации и тип сканирования для модуляции скорости потока в реальном времени. Исследование Европейского конгресса радиологии, представленное в 2024 году, показало среднюю экономию контраста 30% на КТ сканирование без ущерба для диагностической четкости[2]European Congress of Radiology, "AI-Enabled Injectors Cut 30% of Contrast Waste," healthcare-in-europe.com. При интеграции с системами архивирования и связи изображений (PACS) программное обеспечение автоматически регистрирует номера партий для помощи в отслеживании данных фармаконадзора. Отделения визуализации сообщают о экономии времени до трех минут на обследование, что переводится в дополнительные слоты сканирования и более высокое использование помещений. На рынках, восстанавливающихся от пандемийных дефицитов, функция сокращения отходов удваивается как рычаг непрерывности бизнеса. Производители встраивают проприетарные алгоритмы в аппаратное обеспечение замкнутого цикла, создавая высокие затраты на переключение, которые укрепляют конкурентное позиционирование на рынке контрастных сред.

Рост ультразвука в месте оказания помощи повышает потребление микропузырьков

Отделения неотложной помощи все больше полагаются на прикроватный ультразвук для сортировки травм, тампонады сердца и абдоминального кровотечения. Контрастные агенты микропузырьков, состоящие из газовых сфер в липидной оболочке размером менее эритроцитов, заметно улучшают визуализацию сосудов. Их профиль почечной безопасности делает их идеальными, когда йодированные или гадолиниевые агенты противопоказаны. Статья в журнале Radiology от мая 2023 года описывала, как колеблющиеся микропузырьки усиливают сигналы обратного рассеяния, позволяя клиницистам обнаруживать поражения печени и дефициты сердечной перфузии в течение минут[3]Radiological Society of North America, "Microbubbles Enhance Emergency Ultrasound Diagnostics," rsna.org. Поставщики портативного ультразвука начали объединять микропузырьковые инжекторы, упрощая принятие для бригад скорой помощи в сельских условиях. В долгосрочной перспективе таргетированные микропузырьки, несущие лиганды для воспалительных маркеров, могли бы превратить ультразвук в модальность молекулярной визуализации, продлевая траекторию роста для рынка контрастных сред.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогнозируемый среднегодовой темп роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Глобальная волатильность цен поставок йода, давящая на маржи OEM | -1.4 % | Глобальный | Краткосрочный (≤ 2 лет) |

| Растущий экологический контроль над выбросами гадолиния в сточные воды | -1.1 % | Северная Америка и ЕС | Долгосрочный (≥ 5 лет) |

| Судебные разбирательства по нежелательным реакциям, сдерживающие принятие новых агентов врачами | -0.9 % | США и ЕС | Краткосрочный (≤ 2 лет) |

| Неминуемые ограничения EU MDR на линейные агенты гадолиния, сужающие портфели продуктов | -1.2 % | Европа | Среднесрочный (3-4 года) |

| Источник: Mordor Intelligence | |||

Глобальная волатильность цен на йод давит на маржи OEM

Спотовые цены на йод утроились между 2021 и 2023 годами, ударив по структурам затрат производителей йогексола и йодиксанола. Локдаун в Шанхае в 2022 году подчеркнул хрупкость, сократив производство GE Healthcare на 80%, заставив больницы сократить использование до 85%. Производители теперь используют двойные источники сырого йода из Чили и Японии, но транспортные расходы и геополитические риски сохраняются. Некоторые поставщики испытывают формулировки с низким содержанием йода, однако они могут повышать объемы доз, нейтрализуя экономию. Страховщики редко корректируют возмещение достаточно быстро, чтобы покрыть внезапные скачки вводимых факторов, сжимая валовые маржи и замедляя капитальные расходы на новые заводы. Пока ценовая волатильность не утихнет, сотрудники по закупкам будут отдавать предпочтение поставщикам с диверсифицированными поставками, тонко изменяя предпочтения покупателей на рынке контрастных сред.

Растущий экологический контроль над сточными водами гадолиния

Обычные пути элиминации отправляют неметаболизированные хелаты гадолиния в муниципальные сточные воды, которые стандартная очистка не может захватить. Исследования, опубликованные MDPI, обнаружили растущие уровни гадолиния ниже по течению от городских очистных сооружений, вызывая призывы к ограничениям сброса. Европейские регуляторы оценивают обязательные системы сбора, которые могли бы заставить больницы устанавливать дорогие фильтры захвата. Производители сталкиваются с потенциальными требованиями по обратному приему или мандатами на биоразлагаемые агенты. Исследовательские бюджеты смещаются в сторону марганцевых или железных хелатов, которые разлагаются легче, но все еще соответствуют возможностям визуализации гадолиния. Дополнительное бремя соответствия может удлинить циклы разработки продуктов и умерить принятие существующих макроциклических GBCA, оказывая понижающее давление на рынок контрастных сред в долгосрочной перспективе.

Анализ сегментов

По типу: доминирование йодированных агентов с ускорением микропузырьков

Йодированные растворы представляли 62,1% рынка контрастных сред в 2024 году, поддерживаемые центральной ролью КТ в экстренной и онкологической диагностике. Это лидерство сохраняется даже когда шоки поставок подчеркивают необходимость двойных источников и низкоконцентрационных формулировок. Поставщики оптимизируют вязкость и осмоляльность для сочетания со сканерами фотон-счетной КТ, которые обеспечивают изображения высокого разрешения, используя на 40% меньше йода. Йодированная категория также выигрывает от укоренившихся путей возмещения в большинстве стран ОЭСР. Однако темпы роста замедляются, поскольку экологические соображения и соображения почечной безопасности стимулируют экспериментирование с альтернативными химическими соединениями.

Сегмент микропузырьков, стимулируемый ультразвуком в месте оказания помощи, находится на пути к среднегодовому темпу роста 14,8% до 2030 года. Принятие возрастает, когда врачи экстренной помощи видят, что микропузырьки усиливают визуализацию перфузии миокарда менее чем за пять минут без воздействия ионизирующего излучения. Стартапы работают над лиофилизированными формулировками, которые продлевают срок годности до двух лет, позиционируя микропузырьки для принятия в условиях с ограниченными ресурсами. Регуляторные разрешения в Японии для педиатрических показаний печени дополнительно расширяют адресуемый пул. В результате микропузырьки предлагают самый сильный дополнительный подъем размера рынка контрастных сред на уровне сегмента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модальности визуализации: превосходство КТ с импульсом ультразвука

Рентген/КТ сохранили 69,2% общего размера рынка контрастных сред в 2024 году, поскольку КТ остается первоочередной модальностью для травм, инсульта и стадирования рака. Детекторы фотон-счета обещают более четкие изображения при более низких дозах, потенциально поддерживая рост объемов даже в зрелых регионах. Однако специфичное для модальности программное обеспечение оптимизации дозы снижает использование миллилитров на сканирование, умеряя рост доходов, связанный только с объемом. Между тем поставщики привязывают продажи контраста к долгосрочным сервисным контрактам на оборудование, обеспечивая лояльность больниц.

Прогнозируемый среднегодовой темп роста ультразвука 11,5% до 2030 года зависит от прорывов микропузырьков, которые продвигают модальность за пределы анатомической визуализации к оценке тканевой перфузии в реальном времени. Молекулярно таргетированные микропузырьки, нацеленные на VEGF-экспрессирующие опухоли, находятся в ранних испытаниях, предполагая будущие замещения от МРТ в определенных онкологических рабочих процессах. Более широкое использование ультразвука в акушерстве и отделениях неотложной помощи расширяет пользовательскую базу, распространяя осведомленность о возможностях контрастного усиления. Коллективно эти разработки укрепляют роль ультразвука в расширении рынка контрастных сред.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям: превалирование сердечно-сосудистых с неврологическим всплеском

Сердечно-сосудистая визуализация командовала 31,2% размера рынка контрастных сред в 2024 году, закрепленная коронарной КТ ангиографией и перфузионной МРТ. Стареющее население и эскалирующие уровни ожирения поддерживают объемы процедур, в то время как постобработка КТ с улучшением ИИ стимулирует дополнительный спрос на сканирование для характеристики бляшек. Больницы также исследуют низкойодные протоколы, которые поддерживают яркость, одновременно смягчая нефропатию у пациентов с сердечной недостаточностью.

Неврологические применения настроены опережать всех остальных со среднегодовым темпом роста 9,3% до 2030 года. Растущая распространенность болезни Альцгеймера, прогнозируемая достичь 8,5 миллиона американцев к 2030 году, требует повторных контрастно-усиленных МРТ для дифференциальной диагностики[4]Alzheimer's Association, "2024 Alzheimer's Disease Facts and Figures," alz.org. Превосходная безопасность макроциклических GBCA ускоряет принятие отделениями неврологии даже среди пациентов, требующих пожизненного наблюдения. Системы высокополевой 7-Тесла МРТ, получающие разрешение FDA, дополнительно повышают обнаружимость поражений, стимулируя более высокий объем контраста на обследование. Эти тенденции закрепляют неврологию как ключевой драйвер в расширении рынка контрастных сред.

По конечному пользователю: сила больниц с расширением амбулаторных центров

Больницы сохранили 59,1% размера рынка контрастных сред в 2024 году, используя круглосуточную визуализацию и мощности для сложных интервенционных исследований. Консолидированные контракты группового закуплений дают им ценовое преимущество, но также блокируют их в многолетние соглашения с поставщиками, которые стабилизируют доходы производителей. Больницы являются ранними адоптерами инжекторов на основе ИИ, усиливая добродетельный цикл повышения эффективности и более высокой пропускной способности пациентов.

Амбулаторные хирургические центры растут быстрее всего со среднегодовым темпом роста 7,8%, движимые стимулами плательщиков, которые перенаправляют низкоактивную визуализацию из больниц. Эти учреждения ценят однодозовые флаконы, которые сокращают отходы и снижают риск инфекций. Профиль безопасности микропузырьковых агентов согласуется с амбулаторными настройками, не имеющими нефрологической поддержки, устраняя барьеры для принятия. Вместе амбулаторный сдвиг позиционирует ASC как свежий путь для поставщиков расширить рынок контрастных сред.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

География: Северная Америка лидирует на рынке

Северная Америка занимала 36,18% рынка контрастных сред в 2024 году на основе обширной инфраструктуры визуализации и систем возмещения, которые вознаграждают продвинутые модальности. Использование макроциклических GBCA превышает 90% всех доз МРТ контраста, иллюстрируя быстрое соответствие консультативным заключениям по безопасности. Нейросканы, связанные с мониторингом болезни Альцгеймера и множественного склероза, вносят устойчивый базовый спрос, в то время как программы сердечной КТ расширяются в ответ на обновленные руководящие принципы хронической коронарной болезни. Инжекторы на основе ИИ развертываются быстро благодаря сильной поддержке венчурного капитала для здравоохранных технологий, давая американским учреждениям ранний доступ к инновациям сокращения отходов, которые защищают их от шоков цен на сырье.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом до 2030 года, поднятый большим процедурным объемом Китая, расширяющимся радиологическим следом Индии и продолжающимися технологическими обновлениями Японии. Национальная политика закупок Китая для низкойодных агентов катализирует рост объемов без пропорционального потребления йода, усиливая устойчивые цепи поставок. В октябре 2024 года FUJIFILM получила внутреннее одобрение для педиатрического микропузырькового агента, сигнализируя о регуляторной открытости к новым формулировкам и расширяя адресуемый пул пациентов. Государственно-частные партнерства в Индии финансируют новые установки КТ в городах второго уровня, принося контрастно-усиленную визуализацию к ранее недостаточно обслуживаемым популяциям и поддерживая общий рост рынка контрастных сред.

Европа поддерживает стабильный базовый спрос, склоняясь к устойчивости. Несколько национальных служб здравоохранения предлагают финансовые бонусы для больниц, развертывающих макроциклические GBCA или внедряющих захват сточных вод. Доклинические результаты Spago Nanomedical из Швеции от апреля 2025 года по наночастицам МРТ агента иллюстрируют вклад региона в инновации зеленой химии. Крупные больницы ЕС присоединяются к консорциумам для оценки контрастных агентов марганца, предвидя будущие правила утилизации гадолиния. По мере ужесточения регулирования европейские политики закупок, вероятно, будут отдавать предпочтение поставщикам с четкими экологическими дорожными картами, влияя на конкурентную динамику на рынке контрастных сред.

Конкурентная среда

Глобальные поставки остаются умеренно консолидированными среди Bayer, GE Healthcare, Bracco Imaging, Guerbet и Lantheus. Вместе эти пять контролируют большинство долей, однако дефицит 2022 года выявил чрезмерную зависимость от горстки йодированных заводов. GE Healthcare с тех пор обязалась инвестировать 138 миллионов долларов США в свое новое предприятие в Корке, чтобы добавить 25 миллионов доз контраста к 2027 году, дополняя более ранние расширения в Норвегии. Bayer получил разрешение FDA в апреле 2025 года на инжектор с руководством ИИ, который автоматически титрует йодную нагрузку, позиционируя программное обеспечение как дифференциатор, а не чистые расходуемые материалы продажи. Приобретение Bracco NanoPET Pharma расширяет его опору в молекулярной визуализации, нише, ожидаемой командовать премиальным ценообразованием.

Азиатские производители, такие как Beijing Beilu и Jiangsu Hengrui, капитализируют на знакомости с домашним рынком для выигрыша провинциальных тендеров. Одобрение Hengrui в январе 2025 года низкоконцентрационной йодированной формулировки нацелено на больницы, ищущие безопасность поставок среди волатильных затрат на йод. Эко-упаковка Guerbet сокращает пластик на 40%, выравнивая свой бренд с законами кругловой экономики ЕС. Стартапы в Израиле и Соединенных Штатах преследуют биоразлагаемые или основанные на марганце формулировки, надеясь, что регуляторные попутные ветры по утилизации гадолиния ускорят вход на рынок.

Инновационные циклы все больше вращаются вокруг интеграции с аппаратным обеспечением визуализации. Siemens Healthineers сотрудничает с Bracco для синхронизации потока инжектора с вращением гентри фотон-счетной КТ, оптимизируя время дозы. Philips и Bayer совместно разрабатывают программное обеспечение, которое прогнозирует спрос на контраст на основе запланированных сканирований, обеспечивая логистику аптеки точно в срок. Коллективно эти ходы подчеркивают конкурентный сдвиг от товарных расходуемых материалов к пакетам услуг с поддержкой данных, которые углубляют привязку поставщика и поддерживают ценовую власть на рынке контрастных сред.

Лидеры отрасли контрастных сред

-

Bayer AG

-

GE HealthCare

-

Bracco Imaging S.p.A

-

Guerbet Group

-

Lantheus Medical Imaging Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Май 2025: GE Healthcare объявила об инвестициях в размере 138 миллионов долларов США в новое производственное предприятие контрастных сред в Корке, Ирландия, предназначенное для производства дополнительных 25 миллионов доз ежегодно к 2027 году для удовлетворения ожидаемого удвоения спроса в течение следующего десятилетия.

- Апрель 2025: Bayer AG получила одобрение FDA для своей новой системы инъекций контрастных сред на основе ИИ, которая использует алгоритмы машинного обучения для оптимизации дозирования на основе специфичных для пациента параметров, сокращая отходы контраста до 30%, сохраняя при этом качество диагностических изображений.

- Март 2025: Bracco Imaging завершила приобретение NanoPET Pharma GmbH, расширяя свой портфель специализированных контрастных агентов для приложений молекулярной визуализации и укрепляя свою позицию в быстрорастущем сегменте точной медицины.

- Февраль 2025: Lantheus Medical Imaging объявила об успешных результатах клинических испытаний фазы III для своего нового контрастного агента МРТ на основе марганца, позиционируя его как потенциальную альтернативу агентам на основе гадолиния для пациентов с почечными нарушениями и решая экологические проблемы, связанные с гадолинием.

- Декабрь 2024: Guerbet Group запустила свою инициативу экологически чистой упаковки для продуктов контрастных сред, сокращая использование пластика на 40% и внедряя перерабатываемые материалы в своей продуктовой линейке в ответ на растущие требования больниц к устойчивости.

- Март 2025: Taejoon Pharm Co. Ltd. расширила свою производственную мощность для йодированных контрастных сред на 15% на своем южнокорейском производственном предприятии для удовлетворения растущего спроса в Азиатско-Тихоокеанском регионе.

Область применения отчета по глобальному рынку контрастных сред

Согласно области применения отчета, контрастная среда - это вещество, используемое для улучшения контраста изображения и, таким образом, делающее изображение более детальным и точным. Контрастная среда все больше используется в различных медицинских методах визуализации, таких как МРТ и КТ.

Рынок контрастных сред сегментирован по типу, модальности визуализации, показанию, конечному пользователю и географии. По типу рынок сегментирован на йодированные контрастные среды, контрастные среды на основе гадолиния, микропузырьковые контрастные среды, контрастные среды на основе бария и другие. По модальности визуализации рынок сегментирован на рентген/компьютерную томографию (КТ), магнитно-резонансную томографию (МРТ), ультразвук и ядерную визуализацию (SPECT / PET). По показанию рынок сегментирован на сердечно-сосудистые заболевания, онкологию, желудочно-кишечные расстройства, неврологические расстройства, нефрологические расстройства, мышечно-скелетные расстройства и другие показания. По конечному пользователю рынок сегментирован на больницы, центры диагностической визуализации, амбулаторные хирургические центры и академические и исследовательские институты. По географии глобальный рынок сегментирован на Северную Америку (США, Канада, Мексика), Европу (Германия, Великобритания, Франция, Италия, Испания, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея, остальная Азиатско-Тихоокеанский регион), Ближний Восток и Африка (GCC, Южная Африка, остальной Ближний Восток и Африка) и Южная Америка (Бразилия, Аргентина, остальная Южная Америка). Отчет по рынку также покрывает предполагаемые размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млрд долларов США) для вышеуказанных сегментов.

| Йодированные контрастные среды |

| Контрастные среды на основе гадолиния |

| Микропузырьковые контрастные среды |

| Контрастные среды на основе бария |

| Другие |

| Рентген/Компьютерная томография (КТ) |

| Магнитно-резонансная томография (МРТ) |

| Ультразвук |

| Ядерная визуализация (SPECT / PET) |

| Сердечно-сосудистые заболевания |

| Онкология |

| Желудочно-кишечные расстройства |

| Неврологические расстройства |

| Нефрологические расстройства |

| Мышечно-скелетные расстройства |

| Другие показания |

| Больницы |

| Центры диагностической визуализации |

| Амбулаторные хирургические центры |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Йодированные контрастные среды | |

| Контрастные среды на основе гадолиния | ||

| Микропузырьковые контрастные среды | ||

| Контрастные среды на основе бария | ||

| Другие | ||

| По модальности визуализации | Рентген/Компьютерная томография (КТ) | |

| Магнитно-резонансная томография (МРТ) | ||

| Ультразвук | ||

| Ядерная визуализация (SPECT / PET) | ||

| По показанию | Сердечно-сосудистые заболевания | |

| Онкология | ||

| Желудочно-кишечные расстройства | ||

| Неврологические расстройства | ||

| Нефрологические расстройства | ||

| Мышечно-скелетные расстройства | ||

| Другие показания | ||

| По конечному пользователю | Больницы | |

| Центры диагностической визуализации | ||

| Амбулаторные хирургические центры | ||

| Академические и исследовательские институты | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Что движет ростом на рынке контрастных сред между 2025 и 2030 годами?

Устойчивый рост процедур визуализации, быстрые регуляторные одобрения макроциклических агентов гадолиния, принятие инжекторов с руководством ИИ, которые сокращают отходы, и растущие объемы амбулаторной визуализации объединяются для производства среднегодового темпа роста 7,44% до 2030 года.

Какой тип контрастного агента будет расти быстрее всего в прогнозируемый период?

Микропузырьковые ультразвуковые агенты прогнозируются к расширению со среднегодовым темпом роста 14,8%, поскольку отделения неотложной помощи и амбулаторные центры отдают предпочтение визуализации без излучения с профилями почечной безопасности.

Как ограничения поставок йода влияют на разработку продуктов?

Производители коммерциализируют низкоконцентрационные йодированные формулировки, которые поддерживают качество изображения, в то время как больницы принимают инжекторы на основе ИИ для оптимизации дозирования, смягчая давление маржи, возникающее от волатильных цен на йод.

Почему макроциклические GBCA предпочтительнее линейных формулировок?

Макроциклические агенты демонстрируют заметно более низкое удержание гадолиния в тканях, побуждая регуляторов отозвать многие линейные продукты и заставляя больницы обновлять МРТ протоколы для повышения безопасности пациентов.

Какие регионы имеют самые сильные перспективы роста?

Азиатско-Тихоокеанский регион лидирует в росте благодаря расширяющейся инфраструктуре здравоохранения, государственной поддержке продвинутой визуализации и регуляторным одобрениям новых педиатрических и специфичных для печени агентов.

Как экологические проблемы формируют рыночные стратегии?

Регуляторы контролируют сточные воды гадолиния, подталкивая производителей к биоразлагаемым или основанным на марганце альтернативам и мотивируя больницы инвестировать в технологии захвата, что влияет на решения о закупках и приоритеты НИОКР.

Последнее обновление страницы: